منظر ارزهای دیجیتال از روزهای اولیه آزمایشهای بدون مقررات به طور قابل توجهی تکامل یافته است. با ادغام داراییهای دیجیتال در سیستم مالی گستردهتر، تقاضا برای محیطهای معاملاتی امن تشدید شده است. سرمایهگذاران اکنون پلتفرمهایی را اولویت میدهند که نه تنها نقدینگی، بلکه انطباق دقیق و راهحلهای امانتداری قوی ارائه میدهند.

تغییر به سمت مقررات صرفاً پیروی از قوانین نیست. این نشاندهنده بلوغ اساسی در زیرساخت بازار است. سرمایهگذاران نهادی و معاملهگران خردهفروش به طور یکسان به دنبال اطمینان هستند که داراییهایشان در برابر سرقت، ورشکستگی و شکست عملیاتی محافظت میشود. این امر به تمایز واضح بین نهادهای تنظیمشده و بازارهای بدون مقررات منجر شده است.

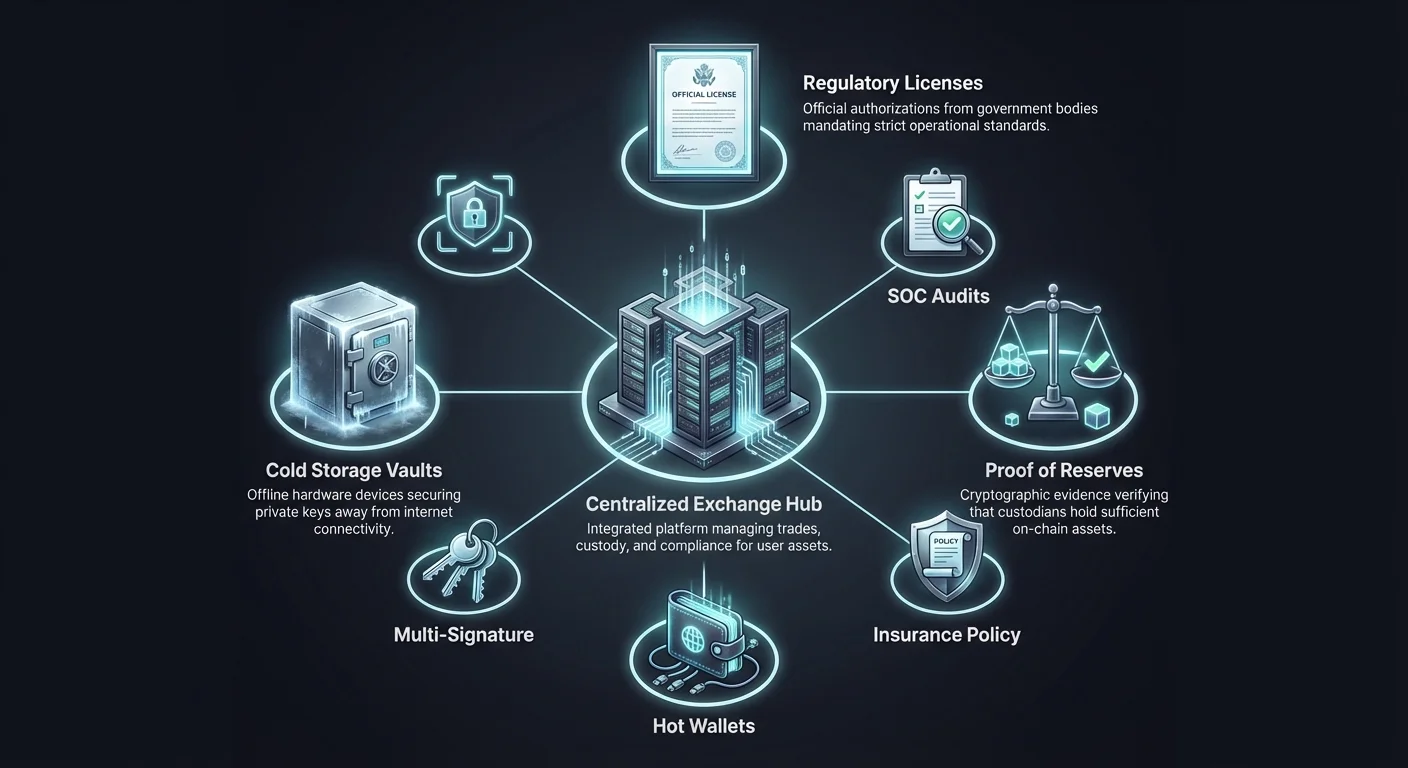

امانتداری در قلب این چارچوب امنیتی قرار دارد. این به نحوه نگهداری، مدیریت و ایمنسازی資金 کاربران توسط یک پلتفرم اشاره دارد. در دنیای بانکداری سنتی، امانتداری یک فرآیند استاندارد با نظارت سنگین دولتی است. در بخش کریپتو، امانتداری شامل مدیریت پیچیده کلیدهای رمزنگاری و پروتکلهای امنیتی دیجیتال است.

انتخاب یک صرافی امروزه نیازمند درک این مکانیسمها است. کاربران باید ارزیابی کنند که چگونه یک صرافی دسترسیپذیری را با امنیت متعادل میکند. امنترین محیطها آنهایی هستند که نظارت نظارتی را با حفاظتهای فناوری پیشرفته ترکیب میکنند. این راهنما اجزای حیاتی مقررات و امانتداری در معاملات کریپتو مدرن را بررسی میکند.

پایه امانتداری متمرکز

صرافیهای متمرکز (CEXها) به عنوان واسطه بین خریداران و فروشندگان عمل میکنند. هنگامی که資金 را به یک صرافی متمرکز واریز میکنید، عملاً امانت داراییهایتان را به آن پلتفرم منتقل میکنید. صرافی کلیدهای خصوصی مرتبط با کیف پولهای حاوی資金 شما را مدیریت میکند. این مدل شبیه بانکداری سنتی است، جایی که یک نهاد مالی پول شما را حفظ میکند.

مزیت اصلی این مدل راحتی است. کاربران نیازی به مدیریت کلیدهای خصوصی پیچیده یا نگرانی در مورد از دست دادن دسترسی به資金 به دلیل رمز عبور گمشده ندارند. صرافی جنبههای فنی امنیت را مدیریت میکند و به کاربران اجازه میدهد بر معاملات تمرکز کنند. با این حال، این راحتی نیازمند درجه بالایی از اعتماد به یکپارچگی عملیاتی پلتفرم است.

برای حفظ این اعتماد، صرافیهای معتبر سیستمهای ذخیرهسازی لایهای پیادهسازی میکنند. آنها تمام資金 کاربران را در یک کیف پول متصل به اینترنت نگه نمیدارند. در عوض، داراییها را بر اساس نیازهای نقدینگی در انواع ذخیرهسازی مختلف توزیع میکنند. این استراتژی خطر از دست دادن فاجعهبار در صورت نقض امنیتی را به حداقل میرساند.

کیف پولهای داغ و مدیریت نقدینگی

کیف پولهای داغ کیف پولهای دیجیتال هستند که به اینترنت متصل باقی میمانند. صرافیها از این کیف پولها برای تسهیل معاملات فوری، واریزها و برداشتها استفاده میکنند. از آنجایی که آنلاین هستند، برای معاملات با فرکانس بالا و نقدینگی فوری ضروریاند. کاربری که میخواهد بیتکوین بفروشد و فوراً نقد برداشت کند، به موجودی資金 در کیف پول داغ صرافی وابسته است.

با این حال، اتصال به اینترنت کیف پولهای داغ آنها را در برابر حملات خارجی آسیبپذیر میکند. هکرها این نقاط ورودی را هدف قرار میدهند زیرا مسیر مستقیمی به資金 ارائه میدهند. برای کاهش این خطر، صرافیهای امن مقدار سرمایه نگهداریشده در کیف پولهای داغ را به شدت محدود میکنند.

بهترین شیوههای صنعت دیکته میکنند که تنها درصد کمی از کل داراییها باید در کیف پولهای داغ نگه داشته شود. این مقدار معمولاً بر اساس نیازهای گردش روزانه محاسبه میشود. اگر صرافی ۹۸٪資金 خود را آفلاین نگه دارد، نقض کیف پول داغ تنها کسری از کل holdings را تحت تأثیر قرار میدهد.

استاندارد ذخیره سرد

ذخیره سرد استاندارد طلایی برای امانتداری داراییهای دیجیتال است. این روش شامل ذخیره کلیدهای خصوصی روی دستگاههایی است که کاملاً از اینترنت جدا هستند. این دستگاهها میتوانند کیف پولهای سختافزاری، کیف پولهای کاغذی یا کامپیوترهای air-gapped باشند. با حذف اتصال اینترنت، ذخیره سرد بردار اصلی برای حملات سایبری از راه دور را حذف میکند.

پلتفرمهای پیشرو مانند Coinbase و BTCC از ذخیره سرد برای اکثریت قریب به اتفاق داراییهای مشتریان خود استفاده میکنند. این تضمین میکند که حتی اگر رابط وب پلتفرم compromised شود،資金 اصلی برای مهاجمان غیرقابل دسترسی باقی میماند. دستگاههای فیزیکی مورد استفاده برای ذخیره سرد اغلب در چندین مکان جغرافیایی توزیع میشوند تا از سرقت فیزیکی یا آسیب ناشی از بلایای طبیعی جلوگیری شود.

امنیت عملیاتی برای ذخیره سرد سختگیرانه است. دسترسی به این資金 اغلب نیازمند چندین تأیید و دسترسی فیزیکی به تأسیسات امن است. این تأخیر زمانی برای برداشتهای بزرگ ایجاد میکند که به عنوان ویژگی امنیتی اضافی عمل میکند. این به صرافی اجازه میدهد اصالت درخواست را قبل از هر حرکت قابل توجه資金 تأیید کند.

چارچوبهای نظارتی و انطباق

مقررات چارچوب قانونی را فراهم میکند که صرافیها در آن عمل میکنند. این قوانین نحوه مدیریت資金 مشتریان، گزارش به مقامات و حفاظت از دادههای کاربران را تعیین میکند. در ایالات متحده، این اغلب شامل مجموعهای از مقررات فدرال و ایالتی است.

یکی از سختگیرانهترین استانداردهای نظارتی، BitLicense صادرشده توسط New York Department of Financial Services (NYDFS) است. پلتفرمهایی مانند Gemini تحت این چارچوب عمل میکنند که آنها را ملزم به الزامات ذخیره سرمایه و بررسیهای انطباق منظم میکند. این سطح نظارت برای اطمینان از حلال ماندن صرافی و عمل اخلاقی طراحی شده است.

انطباق همچنین به پروتکلهای ضدپولشویی (AML) و شناخت مشتری (KYC) گسترش مییابد. صرافیهای تنظیمشده باید هویت کاربران خود را برای جلوگیری از فعالیتهای غیرقانونی تأیید کنند. در حالی که برخی معاملهگران این را تجاوز به حریم خصوصی میدانند، این به عنوان بازدارنده قابل توجهی در برابر تقلب و استفاده جنایی از پلتفرم عمل میکند.

نقش لیستینگ عمومی

برخی صرافیها گام به سمت شرکتهای بورسی عمومی برداشتهاند. Coinbase، برای مثال، در صرافیهای سهام اصلی لیست شده است. این وضعیت سطح بالاتری از شفافیت به عملیات پلتفرم میآورد. شرکتهای عمومی ملزم به ارائه گزارشهای مالی سهماهه و افشای ریسکهای مادی به سهامداران هستند.

این نظارت عمومی صرافی را مجبور به حفظ استانداردهای حسابداری سختگیرانه میکند. آنها نمیتوانند مشکلات مالی یا شکستهای عملیاتی را از چشم عمومی پنهان کنند. برای معاملهگران، این شفافیت لایهای از اطمینان ارائه میدهد که اغلب در نهادهای خصوصی بدون مقررات غایب است.

انتقال به شرکت عمومی همچنین تعهد بلندمدت به انطباق را نشان میدهد. این شرکتها باید به регуляторهایی مانند SEC پاسخگو باشند و اطمینان حاصل کنند که شیوههای تجاری آنها با قوانین مالی گستردهتر همخوانی دارد. این همخوانی به مشروعیت بخشیدن به صنعت کریپتو کمک میکند و سرمایه نهادی را جذب میکند.

استانداردهای بینالمللی و MiCAR

مقررات محدود به ایالات متحده نیست. اروپا مقررات Markets in Crypto-Assets Regulation (MiCAR) را معرفی کرده است، چارچوبی جامع برای داراییهای دیجیتال. پلتفرمهایی مانند Bitpanda در حال تطبیق با این قوانین برای خدمت به مشتریان اروپایی به صورت انطباقی هستند. MiCAR هدف همسانسازی قوانین در سراسر اتحادیه اروپا را دارد و قطعیت قانونی برای ارائهدهندگان خدمات و حفاظت از مصرفکنندگان فراهم میکند.

انطباق جهانی نیازمند پیمایش قوانین مختلف در حوزههای قضایی مختلف توسط صرافیهاست. پلتفرمی که در آسیا، اروپا و ایالات متحده عمل میکند باید زیرساخت انطباق انعطافپذیر بسازد. این اغلب شامل geofencing محصولات خاص یا تغییر الزامات تأیید بر اساس مکان کاربر است.

صرافیهایی که به طور فعال با регуляторهای بینالمللی درگیر میشوند، تعهد به دوام را نشان میدهند. آنها کمتر احتمال دارد با تعطیلیهای ناگهانی یا اقدامات قانونی روبرو شوند که میتواند資金 کاربران را منجمد کند. برای معاملهگر جهانی، استفاده از پلتفرمی که در چندین حوزه قضایی برتر انطباق دارد، بالاترین سطح ایمنی را ارائه میدهد.

حسابرسیها و اثبات ذخایر

اعتماد به یک نهاد متمرکز نباید کورکورانه باشد. مفهوم "اثبات ذخایر" به عنوان راهی برای صرافیها برای تأیید حلالیت خود برجسته شده است. این شامل اثبات رمزنگاری است که صرافی داراییهای on-chain کافی برای پوشش تمام بدهیهای مشتریان را نگه میدارد.

Uphold، برای مثال، مدل شفافیتی را ترویج میکند که دادههای ذخایر به صورت real-time بهروزرسانی میشود. این به کاربران اجازه میدهد تأیید کنند که資金 آنها واقعاً موجودی حسابهایشان را پشتیبانی میکند. مدل ذخایر ۱۰۰٪ تضمین میکند که صرافی資金 مشتریان را برای سرمایهگذاریهای پرریسک قرض نمیدهد.

با این حال، یک snapshot ساده از موجودی کیف پول همیشه کافی نیست. باید با اثبات بدهیها جفت شود تا نشان دهد داراییها بیش از آنچه به مشتریان بدهکار است، هستند. اینجا است که حسابرسیهای شخص ثالث ضروری میشوند.

گواهینامههای SOC

گواهینامههای Service Organization Control (SOC) حسابرسیهای سختگیرانهای هستند که توسط شرکتهای حسابداری مستقل انجام میشوند. آنها کنترلهای داخلی شرکت در مورد امنیت، در دسترس بودن، یکپارچگی پردازش، محرمانگی و حریم خصوصی را ارزیابی میکنند. Gemini، برای مثال، گواهینامههای SOC 1 Type 2 و SOC 2 Type 2 را کسب کرده است.

حسابرسی SOC 1 بر کنترلهای گزارشگری مالی تمرکز دارد. تأیید میکند که دادههای مالی صرافی دقیق است و فرآیندهای داخلی از خطاهای حسابداری یا تقلب جلوگیری میکنند. این برای مشتریان نهادی که باید holdings خود را دقیق گزارش دهند، حیاتی است.

حسابرسی SOC 2 بر امنیت اطلاعات و حریم خصوصی دادهها تمرکز دارد. توانایی صرافی در حفاظت از دادههای حساس کاربران و مقاومت در برابر تهدیدهای سایبری را آزمایش میکند. کسب این گواهینامهها نیازمند سرمایهگذاری قابل توجه زمان و منابع است و رویکرد بالغ به امنیت عملیاتی را نشان میدهد.

ارزیابیهای امنیتی مستقل

علاوه بر حسابرسیهای مالی، صرافیهای امن آزمایشهای نفوذ امنیتی منظم را طی میکنند. این شامل استخدام هکرهای اخلاقی برای تلاش برای نفوذ به سیستم است. این آزمایشها آسیبپذیریها در کد یا زیرساخت پلتفرم را قبل از اینکه بازیگران مخرب بتوانند آنها را بهرهبرداری کنند، شناسایی میکنند.

صرافیها اغلب نتایج این ارزیابیها را منتشر میکنند یا برنامه bug bounty را حفظ میکنند. برنامه bug bounty محققان مستقل را برای یافتن و گزارش آسیبپذیریهای امنیتی پاداش میدهد. این رویکرد crowdsourced به امنیت به پلتفرمها کمک میکند تا از تهدیدهای نوظهور جلوتر بمانند.

نظارت مداوم نیز حیاتی است. امنیت یک دستاورد یکباره نیست بلکه فرآیندی مداوم است. صرافیها باید پروتکلهای خود را constantly بهروزرسانی کنند تا در برابر انواع جدید حملات فیشینگ، بدافزار و تاکتیکهای مهندسی اجتماعی دفاع کنند.

بیمه و حفاظت از مصرفکننده

در دنیای مالی سنتی، سپردههای بانکی اغلب توسط آژانسهای دولتی بیمه میشوند. در دنیای کریپتو، بیمه دولتی نادر است، بنابراین سیاستهای بیمه خصوصی نقش حیاتی ایفا میکنند. صرافیهای پیشرو سیاستهای بیمهای را برای پوشش ضررهای بالقوه از سرقت یا نقضهای سایبری خریداری میکنند.

Coinbase و Gemini مثالهایی از پلتفرمهایی هستند که بیمه دارایی دیجیتال دارند. این پوشش معمولاً به資金 نگهداریشده در کیف پولهای داغ اعمال میشود که آسیبپذیرترین به حملات هستند. این شبکه ایمنی برای کاربران در صورت هک موفق علیه زیرساخت آنلاین صرافی فراهم میکند.

مهم است که کاربران محدودیتهای این سیاستها را درک کنند. بیمه صرافی عموماً خطاهای یا سرقت از جانب خود صرافی را پوشش میدهد. معمولاً ضررهای ناشی از دسترسی غیرمجاز به حساب فردی کاربر به دلیل رمزهای ضعیف یا فیشینگ را پوشش نمیدهد.

| ویژگی | توضیح | مزایا |

|---|---|---|

| بیمه جرم تجاری | پوشش سرقت داراییهای دیجیتال | حفاظت در برابر هکهای سطح صرافی |

| بیمه Specie | پوشش داراییها در ذخیره سرد | حفاظت در برابر سرقت یا آسیب فیزیکی |

| FDIC Pass-Through | پوشش موجودیهای USD | حفاظت ارز فیات تا حد مجاز |

بیمه FDIC برای موجودیهای فیات

در حالی که داراییهای کریپتو توسط FDIC پوشش داده نمیشوند، موجودیهای دلار آمریکا نگهداریشده در برخی صرافیها ممکن است واجد شرایط بیمه pass-through باشند. پلتفرمهایی مانند Uphold و Coinbase اغلب資金 فیات مشتریان را در حسابهای custodial در بانکهای بیمهشده FDIC نگه میدارند.

این به معنای آن است که اگر بانک نگهدارنده دلارهای آمریکا شکست بخورد،資金 فیات مشتری تا حد استاندارد، معمولاً ۲۵۰,۰۰۰ دلار، محافظت میشود. این حفاظت به طور خاص به نقدی که در حساب نگه داشته میشود اعمال میشود، نه ارز دیجیتال.

درک این تمایز حیاتی است. کاربری که بیتکوین نگه میدارد در صورت شکست صرافی یا افت ارزش بیتکوین توسط FDIC محافظت نمیشود. با این حال، کاربری که USD برای آمادهسازی معامله نگه میدارد، لایهای از حفاظت فدرال در پلتفرمهای انطباقی دارد.

جایگزین غیرامانتداری

صرافیهای غیرمتمرکز (DEXها) رویکرد کاملاً متفاوتی به امانتداری ارائه میدهند. در یک DEX، پلتفرم هرگز مالک資金 کاربر نمیشود. در عوض، معاملات مستقیماً بین کیف پولهای کاربران از طریق قراردادهای هوشمند رخ میدهد. این به عنوان معاملات غیرامانتداری شناخته میشود.

مزیت امنیتی اصلی یک DEX این است که هیچ honey pot مرکزی از資金 برای هکرها وجود ندارد. برای سرقت資金، مهاجم باید کیف پولهای فردی کاربران را compromised کند یا نقصی در کد قرارداد هوشمند پیدا کند. برای کاربرانی که کنترل را اولویت میدهند، این مدل جذاب است زیرا مالکیت کامل کلیدهای خصوصی را حفظ میکنند.

با این حال، عدم وجود custodian مرکزی تمام مسئولیت امنیتی را به کاربر منتقل میکند. اگر کاربر کلید خصوصی خود را از دست بدهد یا قربانی کلاهبرداری فیشینگ شود، هیچ تیم پشتیبانی مشتری برای کمک به بازیابی وجود ندارد. طبیعت غیرقابل بازگشت تراکنشهای بلاکچین اشتباهات را دائمی میکند.

چالشهای انطباق در DeFi

صرافیهای غیرمتمرکز اغلب بدون بررسیهای سختگیرانه KYC/AML موجود در پلتفرمهای متمرکز عمل میکنند. این حریم خصوصی بیشتری ارائه میدهد اما رابطه پیچیدهای با регуляторها ایجاد میکند. با تکامل چارچوبهای نظارتی، برخی DEXها شروع به پیادهسازی poolهای permissioned یا غربالگری سطح رابط برای انطباق با لیستهای تحریم کردهاند.

عدم تأیید هویت به معنای آن است که DEXها عموماً برای سرمایهگذاران نهادی که مأموریتهای انطباق سختگیرانه دارند، مناسب نیستند. این سرمایهگذاران نیازمند مسیر حسابرسی واضح و اطمینان از معامله با نهادهای تحریمشده نیستند.

برای معاملهگر خردهفروش، شکاف انطباق همچنین میتواند ریسکی باشد. در صورت اختلاف یا شکست فنی، اغلب هیچ نهاد قانونی برای پاسخگویی وجود ندارد. فلسفه "کد قانون است" DeFi به معنای آن است که باگهای قرارداد هوشمند میتواند منجر به از دست دادن کامل بدون recourse شود.

مدلهای هیبریدی و کمکدار امانتداری

صنعت به طور فزاینده مدلهای هیبریدی را کاوش میکند که سعی در پر کردن شکاف بین راحتی متمرکز و کنترل غیرمتمرکز دارند. این راهحلها هدف ارائه امنیت self-custody با ویژگیهای پشتیبانی خدمات متمرکز را دارند.

Vault شرکت Uphold مثالی از راهحل self-custody کمکدار است. این به کاربران اجازه میدهد کلیدهای خود را نگه دارند در حالی که کلید پشتیبان را با ارائهدهنده خدمات حفظ میکنند. این تنظیم به کاربر اجازه میدهد معاملات را شروع کند و資金 را مستقل حرکت دهد، اما همچنین مسیر بازیابی در صورت از دست رفتن کلید اصلی ارائه میدهد.

این مدل یکی از بزرگترین ترسها در self-custody را برطرف میکند: از دست رفتن کلیدها. با تقسیم مسئولیتهای مدیریت کلید، کاربران مزایای مالکیت را بدون ریسک فاجعهبار قفل شدن از ثروت خود دریافت میکنند.

امنیت چندامضایی

فناوری چندامضایی (multi-sig) جزء اصلی امانتداری امن است. این نیازمند چندین کلید خصوصی برای مجوز معامله است. برای مثال، تنظیم multi-sig 2-of-3 ممکن است امضاهای کاربر، صرافی و شرکت امنیتی شخص ثالث را برای حرکت資金 نیاز داشته باشد.

این معماری از سرقت داراییها توسط هر بازیگر بدخواه منفرد جلوگیری میکند. حتی اگر هکری کلید صرافی را compromised کند، بدون امضاهای دیگر نمیتواند資金 را حرکت دهد. این به طور گسترده در راهحلهای امانتداری نهادی استفاده میشود و برای محصولات خردهفروش رایجتر میشود.

صرافیهایی مانند Bitget و PrimeXBT از کیف پولهای multi-sig برای ایمنسازی ذخیره داغ و سرد خود استفاده میکنند. این redundancy تضمین میکند که تبانی داخلی یا نقض خارجی یک سرور واحد برای اجرای برداشت غیرمجاز کافی نیست.

امنیت سطح نهادی برای خردهفروشان

ویژگیهایی که زمانی منحصر به سرمایهگذاران نهادی بودند، به بازار خردهفروش trickle down میشوند. میزهای معاملاتی OTC، برای مثال، اجرای خصوصی برای سفارشهای بزرگ ارائه میدهند. پلتفرمهایی مانند Gemini و Kraken این خدمات را برای جلوگیری از اختلال معاملات بزرگ در قیمتهای بازار فراهم میکنند.

در حالی که OTC عمدتاً درباره نقدینگی است، همچنین فایده امنیتی ارائه میدهد. با نگه داشتن سفارشهای بزرگ خارج از order book عمومی، معاملهگران خطر front-running و دستکاری قیمت را کاهش میدهند. فرآیند تسویه برای معاملات OTC اغلب مستقیماً بین custodians انجام میشود و زمان exposure資金 را کاهش میدهد.

علاوه بر این، پروتکلهای امنیتی توسعهیافته برای مشتریان نهادی—مانند آدرسهای whitelisted و مدیران حساب اختصاصی—به ویژگیهای استاندارد برای همه کاربران تبدیل میشوند. این ابزارها به معاملهگران خردهفروش اجازه میدهند حسابهای خود را با rigor یک hedge fund قفل کنند.

انواع سفارش پیشرفته و مدیریت ریسک

محیطهای معاملاتی امن همچنین ابزارهایی برای مدیریت ریسک ارائه میدهند. انواع سفارش پیشرفته مانند stop-loss و take-profit به معاملهگران اجازه میدهد استراتژیهای خروج خود را اتوماتیک کنند. این در بازار کریپتو volatile حیاتی است، جایی که قیمتها میتوانند در دقایق به طور چشمگیری نوسان کنند.

پلتفرمهایی مانند BTCC و PrimeXBT این ابزارهای معاملاتی قرارداد را ارائه میدهند. با اتوماتیک کردن معاملات، کاربران عنصر احساسی معاملات را کاهش میدهند که اغلب منجر به تصمیمات امنیتی ضعیف میشود. برای مثال، انتقال دستی ناشی از وحشت احتمالاً بیشتر از سفارش اتوماتیک pre-set منجر به اشتباه میشود.

صرافیهای مشتقات همچنین مکانیسمهای hedging ارائه میدهند. futures و options به معاملهگران اجازه میدهند ارزش پرتفوی خود را در برابر حرکات نزولی محافظت کنند. در حالی که اینها ابزارهای مالی به جای custodial هستند، به امنیت کلی استراتژی سرمایهگذاری کمک میکنند.

مسئولیتهای امنیتی سمت کاربر

حتی امنترین صرافی نمیتواند از کاربری که بیاحتیاط عمل میکند محافظت کند. خط دفاع نهایی همیشه کاربر است. صرافیهای امن ابزارها را فراهم میکنند، اما کاربر باید آنها را فعال و به طور مؤثر استفاده کند.

احراز هویت دو عاملی (2FA) غیرقابل مذاکره است. با این حال، همه 2FA برابر ایجاد نشدهاند. 2FA مبتنی بر SMS در برابر حملات SIM swapping آسیبپذیر است. پلتفرمهای امن استفاده از اپهای authenticator یا کلیدهای امنیتی سختافزاری (مانند YubiKeys) را تشویق میکنند که حفاظت بسیار قویتری ارائه میدهند.

whitelisting آدرس یکی دیگر از ویژگیهای حیاتی است. این به کاربران اجازه میدهد آدرسهای کیف پول خارجی خاص را به عنوان تنها مقاصد تأییدشده برای برداشتها تعیین کنند. اگر مهاجمی به حساب دسترسی پیدا کند، نمیتواند資金 را به کیف پول خود برداشت کند زیرا در whitelist نیست.

تشخیص فیشینگ و تقلب

فیشینگ همچنان رایجترین روش برای compromised کردن حسابها است. مهاجمان وبسایتهای جعلی ایجاد میکنند یا ایمیلهایی به عنوان تیم پشتیبانی صرافی ارسال میکنند. آنها کاربران را فریب میدهند تا credentials ورود یا کلیدهای خصوصی خود را آشکار کنند.

صرافیهای امن هرگز از طریق ایمیل رمز عبور یا کلیدهای خصوصی شما را درخواست نمیکنند. آنها از کدهای ضدفیشینگ—عبارت یا کد شخصیسازیشده که در هر ایمیل رسمی ظاهر میشود—برای کمک به کاربران در تأیید اصالت ارتباطات استفاده میکنند.

آموزش جزء کلیدی دفاع است. پلتفرمهایی مانند Coinbase سرمایهگذاری سنگینی در منابع آموزشی برای آموزش کاربران نحوه تشخیص کلاهبرداریها انجام میدهند. درک تاکتیکهای رایج مورد استفاده توسط کلاهبرداران به اندازه امنیت فنی خود پلتفرم مهم است.

ارزیابی ایمنی صرافی

هنگام انتخاب صرافی، کاربران باید due diligence خود را انجام دهند. رابط flashy یا پیشنهادهای leverage بالا نباید از fundamentals امنیت و انطباق منحرف کند. شاخصهای خاصی وجود دارد که تعهد پلتفرم به ایمنی را آشکار میکند.

ابتدا، وضعیت نظارتی را بررسی کنید. آیا صرافی در حوزه قضایی عمدهای مانند ایالات متحده، بریتانیا یا اتحادیه اروپا مجوز دارد؟ آیا با مقررات KYC/AML انطباق دارد؟ عمل در سایه پرچم قرمز عمدهای برای امنیت بلندمدت است.

دوم، به دنبال شفافیت باشید. آیا صرافی اثبات ذخایر منتشر میکند؟ آیا گزارشهای حسابرسی آنها در دسترس است؟ پلتفرم trustworthy درباره سلامت مالی و شیوههای امنیتی خود باز است.

در نهایت، سابقه را ارزیابی کنید. صرافی چقدر زمان عمل کرده است؟ آیا تاکنون هک شده است؟ اگر بله، چگونه مدیریت کردند؟ آیا کاربران را جبران کردند؟ پلتفرمهایی مانند BTCC سابقه عملیاتی طولانی بدون حوادث امنیتی را به عنوان نقطه فروش اصلی برجسته میکنند.

اهمیت پشتیبانی مشتری

در صورت نگرانی امنیتی، دسترسی سریع به پشتیبانی حیاتی است. بهترین صرافیها پشتیبانی مشتری ۲۴/۷ از طریق کانالهای متعدد ارائه میدهند. این تضمین میکند که اگر کاربر مشکوک به دسترسی compromised است، میتواند حساب خود را فوراً منجمد کند.

باتهای اتوماتیک اغلب برای اورژانسهای امنیتی ناکافی هستند. دسترسی به کارکنان پشتیبانی انسانی که میتوانند هویت را تأیید و اقدام اداری انجام دهند، ویژگی ایمنی حیاتی است.

نتیجهگیری

بازار ارز دیجیتال به اکوسیستمی بالغ شده است که امنیت و انطباق در آن paramount هستند. روزهای اولویت سرعت بدون مقررات بر ایمنی در حال محو شدن است. امروزه، امنترین محیطهای معاملاتی آنهایی هستند که استانداردهای امانتداری سختگیرانه را با نظارت نظارتی با موفقیت ادغام میکنند.

سرمایهگذاران باید تشخیص دهند که انتخاب صرافی یک تصمیم امنیتی است. پلتفرمهایی که از ذخیره سرد استفاده میکنند، حسابرسیهای مستقل را طی میکنند و ذخایر شفاف حفظ میکنند، بهترین حفاظت در برابر ریسکهای سیستمیک را ارائه میدهند. چه custodian متمرکز برای راحتی انتخاب شود یا راهحل غیرامانتدار برای کنترل، درک مکانیسمهای زیربنایی ضروری است.

با ادامه تکامل صنعت، خط بین مالی سنتی و کریپتو بیشتر محو خواهد شد. چارچوبهای نظارتی مانند MiCAR و مجوز NYDFS احتمالاً baseline جهانی خواهند شد. برای معاملهگر، همخوانی با این استانداردها مطمئنترین مسیر برای حفظ بلندمدت دارایی است.

امنیت واقعی در معاملات کریپتو از ترکیب انطباق نظارتی، امانتداری شفاف و هوشیاری شخصی ناشی میشود.