Светът на крипто търговията е неумолим. Докато ръчните търговци разчитат на кликване на бутони и четене на графики, истинската скорост и ефективност в дневната търговия се постигат чрез автоматизация. Преходът от ръчно изпълнение към алгоритмична система е естествената прогресия за всеки сериозен дневен търговец, който търси оптимални цени и минимално забавяне при изпълнение.

Този преход често се разбира погрешно. Мнозина вярват, че високочастотната търговия (HFT) е само за големи финансови институции. Въпреки това основните инструменти, използвани за автоматизирана скорост — Интерфейси за програмиране на приложения (API) и прости алгоритми за изпълнение — са сега лесно достъпни за индивидуални търговци на дребно на големите крипто борси. Чрез използването на тези инструменти можете да осигурите, че вашите поръчки се изпълняват не само бързо, но и интелигентно, минимизирайки въздействието върху пазара и максимализирайки потенциала за печалба.

Това ръководство предоставя цялостна, удобна за начинаещи рамка за разбиране, настройване и управление на техническата основа, необходима за автоматизация на високочастотната дневна търговия. Ще преминем отвъд просто пускането на предварително създаден търговски бот и ще се фокусираме върху техническите детайли, необходими за изграждане на истински ефективен, ориентиран към скорост двигател за изпълнение.

Основата: Разбиране на търговската автоматизация и скорост

Преди да настроите който и да е код, е vitalно да разберете разликата между стандартните търговски ботове и автоматизираното изпълнение, фокусирано върху скорост, както и фундаменталната роля, която латентността играе в успешните високочастотни стратегии.

Ръчна срещу алгоритмична търговия: Защо да автоматизирате?

Когато поставяте ръчна търговия, се сблъсквате с два основни врага: емоционално предубеденост и забавяне при изпълнение (латентност).

- Елиминиране на емоциите: Автоматизираните системи изпълняват изцяло на базата на предварително дефинирана логика. Те не паникьосват по време на флаш крашове или не стават алчни по време на параболични покачвания. Този дисциплиниран подход е ключов за постоянството.

- Постигане на скорост: Дори най-бързата човешка реакция е с порядъци по-бавна от компютър. В бързо движещи се пазари милисекундите имат значение. Алгоритмичните системи могат да наблюдават десетки точки данни и да реагират мигновено, подаване или анулиране на поръчки по-бързо, отколкото можете да мигнете.

- Управление на въздействието върху пазара: Ако опитате да купите много голямо количество нисколиквидна крипто наведнъж, вашата единична поръчка ще качи цената срещу вас, явление, наречено slippage. Автоматизацията ви позволява да нарежете тази голяма поръчка на много по-малки парчета, стратегически пуснати на пазара с течение на времето, минимизирайки това въздействие.

Дефиниране на високочастотна търговия (HFT) срещу алгоритмична търговия (AT)

Терминът „алгоритмична търговия“ е обобщаващ за всяка търговска стратегия, изпълнявана от компютърна програма. Това включва прости мрежови ботове, дългосрочни системи за следване на тенденции и дори алгоритми за изпълнение като VWAP (за които говорим по-късно).

Високочастотна търговия (HFT) е специфичен подтип на AT, дефиниран от акцента върху изключително ниска латентност (изпълнение под милисекунда) и бързо обръщане на търговиите. Стратегиите HFT обикновено включват държане на активи само за секунди или минути.

За търговеца на дребно постигането на истинско HFT на институционално ниво е предизвикателство и скъпо (изисква ко-локейшън). Въпреки това принципите за минимизиране на латентността и автоматизиране на изпълнението чрез API са достъпни и съществени за напреднала дневна търговия. Целим високоскоростно алгоритмично изпълнение, използвайки принципи на HFT, за да получим конкурентно предимство пред ръчните търговци.

Ролята на скоростта на изпълнение (латентност)

Латентността е просто забавянето във времето между настъпването на събитие (нз. нова поръчка, появила се на борсата) и успешното обработване на това събитие от вашата система и предприемане на действие (нз. подаване на собствена поръчка).

В високоскоростната търговия латентността определя печалбата. Ако конкурентът ви види печеливша възможност и постави поръчката си 100 милисекунди по-бързо от вас, той ще осигури търговията, а вие ще пропуснете оптималната входна цена или по-лошо, ще се сблъскате с неблагоприятно проскълзване.

Разбирането и минимизирането на латентността, въведена от три основни фактора, е основното техническо предизвикателство на автоматизацията:

- Мрежова латентност: Времето, необходимо на данните да пътуват през интернет (разстоянието между вашия сървър и борсата).

- API латентност: Скоростта, с която системите на борсата обработват вашата заявка.

- Кодова латентност: Времето, което собствената ви програма отнема да получи данни, да ги анализира и да генерира поръчка.

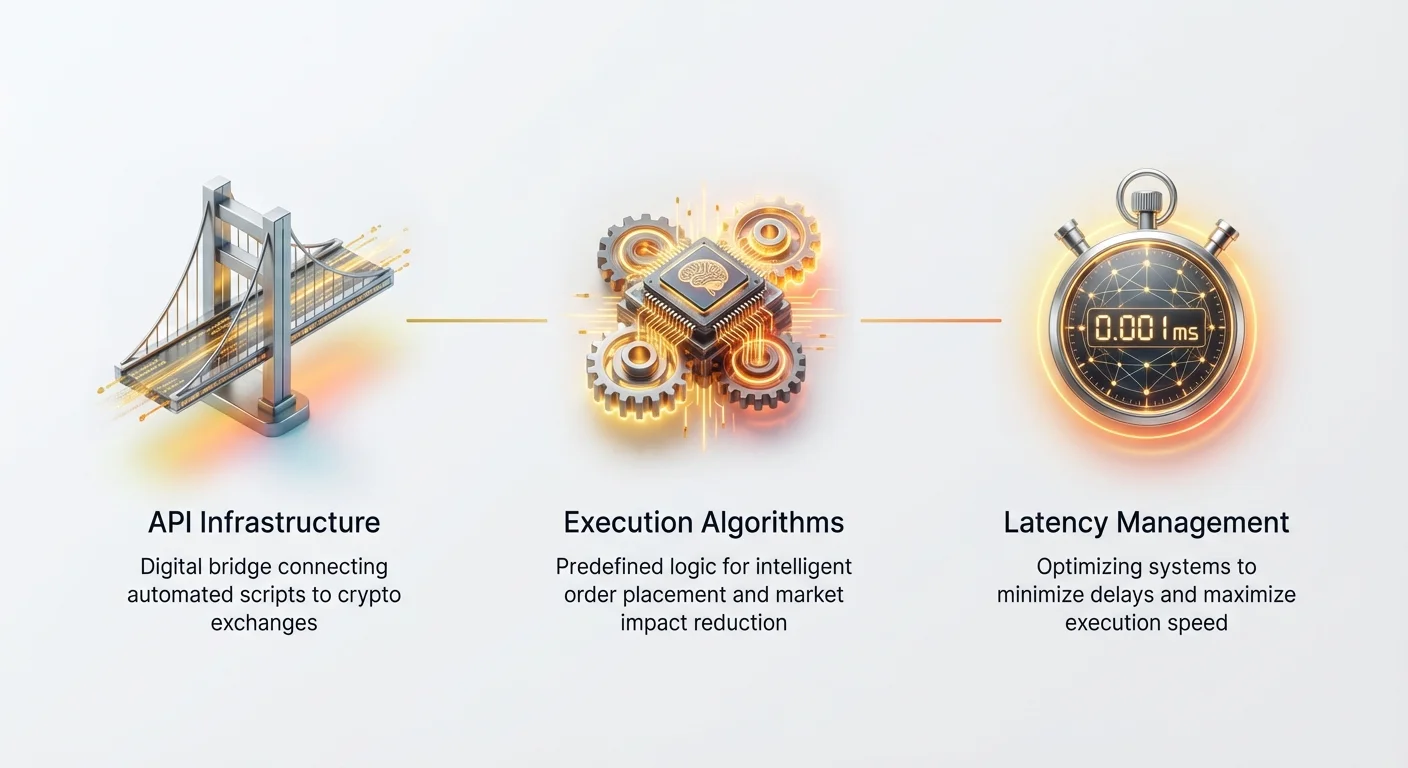

Избор на правилната API инфраструктура

Интерфейсът за програмиране на приложения (API) е цифровият мост между вашия автоматизиран търговски скрипт и книгата с поръчки на крипто борсата. Правилният избор и конфигуриране на тази инфраструктура е най-важната техническа стъпка.

REST срещу WebSocket API: Нужда от скорост

Борсите обикновено предлагат два основни типа API за взаимодействие с техните системи:

1. REST API (Representational State Transfer)

REST API работят на цикъл заявка/отговор.

- Как работи: Програмата ви изпраща заявка (нз. „Какъв е текущият ми баланс?“ или „Постави пазарна поръчка за покупка“), а борсата изпраща еднократен отговор.

- Случаи на употреба: Поставяне на поръчки, управление на акаунти, извличане на исторически данни (свещи).

- Ограничение на скоростта: За всяка информация, която ви трябва, трябва да инициирате нова връзка и да изчакате отговора. Това създава ненужна латентност за нужди от реално времеви данни.

2. WebSocket API

WebSocket установяват постоянна, двупосочна комуникационна връзка между вашия сървър и борсата.

- Как работи: След свързване борсата стриймва реално времеви данни към вас автоматично, без да трябва да питате повторно. Това е постоянен поток от информация.

- Случаи на употреба: Получаване на реално времеви пазарни данни (цени на тикъри, актуализации на книгата с поръчки, изпълнения на търговии) и получаване на персонализирани потребителски актуализации (пълнения, анулирания).

- Предимство на скоростта: WebSocket са съществени за високочастотни стратегии. Те драстично намаляват мрежовото натоварване, позволявайки на алгоритъма ви да получава критична ценова информация незабавно — често в рамките на субмилисекунди — което е от съществено значение за навременно изпълнение.

Практически съвет: Всяка стратегия, разчитаща на мигновени пазарни реакции (нз. изпълнение на базата на текущата най-висока оферта), трябва да използва WebSocket потоци за поглъщане на данни. Използвайте REST само за по-бавни административни задачи като проверка на P&L или извличане на исторически данни.

Съществени API функции за автоматизация

Независимо от избраната борса, вашата автоматизирана система трябва да овладее няколко основни API функции:

- Автентикация: Безопасно подписване на заявките ви с вашия частен API ключ и секретен ключ. Това доказва на борсата, че сте този, за когото се представяте, и дава достъп до търговския ви акаунт.

- Извличане на данни (пазарни данни): Извличане на съществената информация, необходима за вземане на решения:

- Тик данни: Суровият поток от всяка изпълнена търговия.

- Дълбочина на книгата с поръчки: Обемът на куповни (оферти) и продажбени (искания) поръчки на различни ценови нива.

- Потребителски данни: Вашите текущи отворени поръчки и баланс на акаунта.

- Поставяне и управление на поръчки: Способността да подавате, модифицирате и анулирате поръчки мигновено. Скоростта на функцията

cancelOrderе не по-малко важна отplaceOrder, особено в HFT, където пазарните условия се променят бързо.

Избор на надежден борсов партньор

Не всички крипто борси са равни по отношение на автоматизационна инфраструктура. При избор на платформа за високочастотна работа оценете тези критерии:

- Стабилност и uptime на API: API на борсата трябва да е надеждна. Честите прекъсвания или проблеми с връзката ще доведат до пропуснати търговии и потенциални грешки.

- Лимити на скоростта: Борсите налагат ограничения на броя API повиквания на секунда (rate limits). Високочастотните системи изискват щедри лимити. Търсете борси, които предлагат по-високи нива за активни търговци или мейкъри на пазара.

- Ликвидност и обем: Изпълнението е безполезно, ако няма с кого да търгувате. Нуждаете се от дълбока ликвидност (висок търговски обем), за да осигурите изпълнение на големите ви поръчки без прекомерно проскълзване. Популярните производни пазари (като вечни фючърси) често предлагат най-дълбоката ликвидност за автоматизация.

- Ясна документация: Цялостна и добре поддържана API документация е задължителна за разработчиците.

Разработване на основни алгоритми за изпълнение

Алгоритмите за изпълнение (Algos) са предназначени да управляват интелигентното поставяне на големи поръчки, осигурявайки тяхното пълнене на най-добрата възможна цена, минимизирайки нарушението на пазара. За начинаещи в автоматизацията овладяването на алгоритмите Time-Weighted Average Price (TWAP) и Volume-Weighted Average Price (VWAP) предоставя солидна основа.

Какво е алгоритъм за изпълнение?

Алгоритъмът за изпълнение е предварително дефиниран набор от инструкции, който определя как голяма търговия се разчленява и подаване на пазара. Неговата цел не е да реши кога да се търгува (това е стратегията), а как да се изпълни търговия, след като стратегическото решение е взето.

Ако вашата стратегия определи, че трябва да купите 50 BTC точно сега, алгоритъмът за изпълнение поема контрола и управлява подаването на тези 50 BTC на пазара по контролиран начин.

Обяснено стратегията Time-Weighted Average Price (TWAP)

TWAP е най-простият и най-разпространеният алгоритъм за изпълнение. Той цели да разпредели голяма поръчка равномерно през определен период от време. Целта е да се постигне цена на изпълнение близка до средната цена на актива през този времеви прозорец.

Как работи TWAP:

- Дефиниране на общото количество: Нз. Купи 100 ETH.

- Дефиниране на времевия прозорец: Нз. Изпълни през 60 минути.

- Изчисляване на размера на парчето: 100 ETH / 60 минути = 1.66 ETH на минута.

- Изпълнение: Алгоритъмът подава малки пазарни или лимитни поръчки (1.66 ETH) на редовни интервали от една минута, докато общото количество не се запълни.

Случай на употреба: TWAP е изключително ефективен на пазари с ниска или стабилна волатилност, когато основната ви загриженост е предотвратяване на въздействие върху пазара. Чрез бавно подаване на поръчки в книгата маскирате истинската си намерение (купуване на 100 ETH), предотвратявайки други търговци да ви изпреварят или да коригират цените неблагоприятно.

Съвет за имплементация: Робустен TWAP алгоритъм трябва да обработва два режима на грешка:

- Незапълнени поръчки: Ако парче не се запълни напълно, алгоритъмът трябва да реши дали да подаде остатъка незабавно или да изчака следващия планиран интервал.

- Пазарни промени: Ако цената се движи значително през времевия прозорец за изпълнение, алгоритъмът може да се нуждае от параметри, които позволяват пауза или ускоряване на изпълнението.

Обяснено стратегията Volume-Weighted Average Price (VWAP)

VWAP е по-сложен алгоритъм за изпълнение, който цели да изпълни поръчка на цена близка до истинската Volume-Weighted Average Price на пазара за даден период. За разлика от TWAP, който разпределя поръчки на базата на времето, VWAP разпределя поръчки на базата на очакваното разпределение на търговския обем.

Как работи VWAP:

- Анализ на историческия обем: Алгоритъмът първо разглежда исторически търговски данни за избрания актив (нз. Bitcoin), за да определи какъв процент от общото дневно обем обикновено се случва през специфични времеви блокове (нз. 9:00 ч. до 10:00 ч. може да види 15% от общото обем).

- Дефиниране на целта: Нз. Купи 100 BTC между 9:00 ч. и 17:00 ч.

- Реално времево изпълнение: Алгоритъмът наблюдава текущия пазарен обем в реално време. Ако 15% от дневното обем се случи между 9:00 ч. и 10:00 ч., VWAP алгоритъмът ще се опита да изпълни 15% (15 BTC) от поръчката за 100 BTC през този час. Той постоянно коригира темпото на изпълнение, за да съответства на действителния поток на пазарния обем.

Случай на употреба: VWAP е идеален, когато искате да минимизирате пазарния си отпечатък, смесвайки се с естествената пазарна активност. Ако пазара е тих, алгоритъмът забавя; ако обемът скочи, той ускорява изпълнението, за да запълни повече от поръчката ви през периоди на дълбока ликвидност.

VWAP предизвикателство: VWAP изисква непрекъснато наблюдаване на реално времеви данни за обем, което означава, че е по-сложен за програмиране и изисква надеждни, нисколатентни WebSocket връзки, за да бъде ефективен.

Управление на латентността и оптимизиране на скоростта на изпълнение

В автоматизираната търговия скоростта е paramount. Управлението на латентността включва агресивно идентифициране и елиминиране на забавяния из цялата ви система, от физическото местоположение на сървъра ви до ефективността на кода ви.

Врагът: Мрежово забавяне и обработка на данни

Мрежовата латентност се определя основно от разстоянието. Тъй като интернет данните пътуват през оптични влакна почти със скоростта на светлината, колкото по-близо физически е търговският ви сървър до сървъра на борсата, толкова по-бърза ще бъде връзката ви.

Домашно компютърно сървър през страната може да има 50-100 ms (милисекунди) мрежова латентност до голяма борса. Оптимизирана настройка, целища скорост, трябва да намали това число под 5 ms, или идеално, 1 ms.

Освен мрежовото забавяне, обмислете забавяне при обработка на данни. Това е времето, което собственият ви компютър харчи:

- Получаване на пакети данни (нз. нова актуализация на книгата с поръчки).

- Парсинг на данните (преобразуване на суров текст в използваеми числа).

- Изпълнение на логика за вземане на решения (ако цена > X, тогава купи).

- Форматиране и криптиране на изходящата поръчка.

Всяка ред неэффективен код добавя забавяне. В HFT разработчиците се фокусират обсебено върху минимизиране на разпределяне на памет и garbage collection, защото тези операции могат да въведат критични, измерими забавяния.

Ко-локейшън и Proximity Hosting (Олтиматният буст на скоростта)

За търговци, преследващи абсолютната най-бърза скорост на изпълнение (под 1 ms), proximity hosting или ко-локейшън е стандартното решение.

- Ко-локейшън (Институционално ниво): Това включва наемане на пространство вътре в същия дата център, или дори същия раф, където борсата хоства своите сървъри. Това елиминира почти цялото външно мрежово пътуване, намалявайки латентността до дължината на физическия кабел (измерена в микросекунди). Това е много скъпо и обикновено ненужно за търговци на дребно, освен ако нямат значителен капитал и преследват чисто арбитражни стратегии.

- Proximity Hosting (Ниво за дребно): Това включва наемане на Virtual Private Server (VPS), който е географски разположен възможно най-близо до дата центъра на борсата (нз. хостване на сървъра ви в същия голям град или зона на наличност). Това е практически компромис, който драстично намалява мрежовата латентност за търговци на дребно, обикновено предлагаща латентност в диапазона 2 ms до 10 ms.

Практически съвет: Ако планирате да търгувате често, изоставете домашната си интернет връзка. Инвестирайте в специален, високопроизводителен VPS сервис, разположен близо до физическите дата центрове на борсата. Много борси публикуват препоръчаните им локации за сървъри.

Техники за намаляване на локалната латентност (Оптимизация на кода)

Докато хардуерът и местоположението имат значение, ефективният код е съществен за минимизиране на локалната латентност:

- Използване на ефективни езици за програмиране: Докато Python е отличен за бързо прототипиране и обща алгоритмична търговия заради лекотата си за употреба и библиотеки, езици като C++ или Rust често предоставят значително по-бързи времена на изпълнение за чиста, критична за скорост HFT логика, защото управляват паметта по-директно. За повечето автоматизации на дребно Python остава адекватен, но разбиране на ограниченията му е важно.

- Оптимизиране на структури данни: Използвайте структури данни (като речници или hash maps), които позволяват изключително бързи времена за търсене при управление на поръчки и пазарни данни. Избягвайте неэффективни цикли или бавни търсения в списъци.

- Паралелна обработка (Multithreading): Програмата ви идеално не трябва да спира търговското изпълнение, докато чака пазарни данни. Използвайте отделни нишки или асинхронно програмиране (често в Python с

asyncio), за да осигурите:- Нишка 1: Управлява WebSocket връзката и входящите данни.

- Нишка 2: Изпълнява търговската логика и подаване на поръчки.

- Нишка 3: Управлява наблюдаването и логирането. Това осигурява, че данните се обработват и поръчките се подават без чакане за бавни I/O (вход/изход) операции.

Най-добри практики за сигурност в автоматизираната търговия

Автоматизираната търговска система представлява директна, непрекъсната връзка с акаунта и средствата ви на борсата. Тъй като системата ви работи 24/7 без директен човешки надзор, сигурността и планирането за непредвидени случаи са критично важни.

Управление и разрешения на API ключове

Вашите API ключове са главните контроли на акаунта ви. Трактуването им като пароли е недостатъчно — те трябва да се пазят с крайна бдителност.

- Принцип на най-малките привилегии: При генериране на API ключове на борсата, им давайте минималните необходими разрешения. Ако ботът ви има нужда само да търгува спот BTC, не му давайте разрешение да тегли средства, да управлява производни или да достъпва историята на портфейла ви. Ако ключът бъде компрометиран, щетите ще са строго ограничени до търговска активност.

- Променливи на средата (Най-добра практика): Никога не кодирайте директно API ключовете си (актуалните текстови низове) в скрипта си. Ако случайно споделите кода си или го качите в публичен репозиториум като GitHub, ключовете ви са изложени. Вместо това зареждате ключовете динамично от сигурни променливи на средата на търговския сървър. Това държи чувствителните идентификационни данни отделно от логиката на кода.

- IP бяло списък: Ако борсата ви го поддържа, ограничете достъпа на API ключа само до един известен IP адрес — този на специалния ви търговски VPS. Ако някой открадне ключовете ви, но се опита да ги използва от друго място, борсата автоматично ще отхвърли заявката.

Имплементиране на защитни мерки и бутон за спиране

Дори най-робустият алгоритъм може да се сблъска с непредвидени пазарни условия или технически бъгове. Избягващ бот може да изпълни стотици лоши търговии за минути. Задължителна компонента на всяка автоматизирана система е план за непредвидени случаи.

1. Глобалният бутон за спиране

Това е спешна функция, която незабавно анулира всички отворени поръчки и спира търговската логика.

- Механизъм: Имплементирайте прост външен тригер, като проверка на специфичен файл или флаг в база данни. Ако флагът е зададен (нз.

kill_switch = True), ботът изпълнява процедурата за спешно спиране. - Достъп: Този бутон трябва да е лесно достъпен от мобилния ви телефон или сигурен уеб интерфейс, позволявайки ви да спрете бота мигновено, дори ако сте далеч от основния си компютър.

2. Лимити на риска (Circuit Breakers)

Програмни лимити трябва да бъдат интегрирани директно в логика за вземане на решения на бота ви:

- Дневен лимит на загуби: Ако Profit and Loss (P&L) на бота пресече конкретен праг (нз. -5% за 24 часа), цялата търговия трябва да спре незабавно и да се изпрати警报.

- Максимален лимит на експозиция: Ограничете максималния капитал, който ботът може да ангажира в всеки момент (нз. никога не държи повече от 5 BTC).

- Максимален брой отворени поръчки: Ако ботът подаде повече от разумно количество поръчки за кратко време, това може да индикира техническа циклична грешка, задействайки спиране.

Защита на кода и инфраструктурата ви

Вашата търговска стратегия е вашата интелектуална собственост. Защитете физическото и виртуално място, където кодът ви работи.

- VPN и укрепване на сървъра: Винаги се свързвайте към VPS с сигурен SSH клиент и осигурете, че софтуерът на сървъра е редовно актуализиран. Деактивирайте ненужни портове и услуги, които могат да представляват уязвимости за сигурност.

- Криптирано съхранение: Ако трябва да съхранявате исторически търговски данни или лог файлове, осигурете, че са криптирани, особено ако съдържат информация за акаунта ви или търговски тайни.

- Дублиране и логиране: Осигурете непрекъснато, детайлно логиране на всички API взаимодействия (заявки и отговори). Ако търговия се обърка, трябва да имате чист лог, за да диагностицирате дали грешката е от кода ви, мрежата или API на борсата.

Започване: Инструменти и практически стъпки

Преходът от теория към практика изисква избор на правилните инструменти и следване на ясен, стъпка по стъпка процес за установяване на първата автоматизирана връзка.

Препоръчителни езици за програмиране (Фокус върху Python)

За повечето нови търговци, влизащи в пространството на автоматизацията, Python е препоръчителният избор.

Защо Python?

- Чителност: Структурата на Python е чиста и лесна за четене, намалявайки шанса за тънки грешки в логиката.

- Обширни библиотеки: Python предлага готови библиотеки (нз.

requests,pandasи специализирани библиотеки катоccxt, които унифицират взаимодействията през множество борси), които обработват сложни задачи като API автентикация, манипулация на данни и историческо бектестиране. - Асинхронни възможности: Модерният Python (

asyncio) е добре подходящ за управление на едновременните нужди от наблюдаване на WebSocket и подаване на поръчки без блокиране на цикъла на изпълнение — ключова функция за нисколатентни системи.

Докато други езици като Java, C# или Go се използват за институционално HFT, Python предоставя най-бързото време за разгоняване за разработване и тестване на алгоритми за изпълнение като TWAP и VWAP.

Списък за проверка за API връзка стъпка по стъпка

Следвайте този списък за проверка, за да установите основната си автоматизирана връзка:

Фаза 1: Подготовка

- Избор на борса: Изберете борса, известна със стабилни API и висока ликвидност (както беше обсъдено по-рано).

- Генериране на API ключ: Генерирайте нова двойка API ключове. Давайте само необходими разрешения (нз. „Read Market Data“ и „Trade“). Не давайте достъп за теглене.

- Настройка на VPS: Наемете proximity-hosted VPS и конфигурирайте защитната стена да позволява само съществени портове (SSH и изходящи връзки за търговия).

- IP бяло списък: Добавете IP адреса на VPS в настройките на API ключа на борсата.

Фаза 2: Първоначална връзка

- Инсталиране на Python среда: Инсталирайте Python и необходими библиотеки (нз.

requestsза REST,websocket-clientза WebSocket). - Сигурно съхранение на ключове: Съхранете API ключа и секретния ключ като променливи на средата на VPS.

- Тест на REST връзка: Напишете прост скрипт, който използва REST API да извлече статична информация, като текущия ви баланс на акаунта, осигурявайки успешна автентикация.

- Тест на WebSocket връзка: Напишете скрипт, който се свързва чрез WebSocket и отпечатва реално времевия поток на цената на BTC/USD тикър. Това потвърждава нисколатентното поглъщане на данни.

Фаза 3: Тест на изпълнение на поръчки

- Поставяне на малка поръчка: Чрез REST API подайте миниатюрна лимитна поръчка (нз. $1 стойност Bitcoin), за да потвърдите, че функцията за подаване работи. Незабавно анулирайте поръчката.

- Имплементиране на бутона за спиране: Проверете дали механизъмът ви за спешно спиране работи правилно, мигновено спирайки скрипта и анулирайки всякакви отворени поръчки.

Значението на Paper Trading (Симулация)

Никога не развръщайте нова алгоритмична стратегия — особено фокусирана върху високоскоростно изпълнение — в живо акаунт незабавно.

Paper Trading (или симулация) включва изпълнение на алгоритъма ви срещу реално времеви пазарни данни без рискуване на реален капитал. Повечето големи крипто борси предлагат тестови среди или „paper trading“ акаунти, които отразяват структурата на живите API.

Ползи от симулацията:

- Валидиране на логиката: Осигурете, че TWAP или VWAP логиката ви изчислява правилно размерите на парчетата и честотата на изпълнение.

- Тест на режими на грешка: Стрес-тестирайте алгоритъма чрез симулиране на пазарни спадове или мрежови прекъсвания, за да осигурите, че защитните ви мерки и логиката за анулиране работят правилно.

- Оценка на въздействието на латентността: Дори в симулирана среда наблюдавайте забавянето във времето между получаването на пазарни данни и подаването на симулираната поръчка. Това помага да потвърдите дали настройката ви на VPS и оптимизацията на кода са ефективни.

Само след като стратегията е работила успешно няколко седмици в paper trading среда и имате пълно доверие в нейната техническа стабилност, преминете към използване на малко количество жив капитал.

Заключение

Преходът от ръчна дневна търговия към високочастотна автоматизация маркира ключова еволюция в пътя на търговеца. Той премества фокуса от предсказване на пазарните движения към оптимизиране на точността и скоростта на изпълнение.

Чрез овладяване на техническата инфраструктура — конкретно, разчитане на бързи WebSocket API, имплементиране на основни алгоритми за изпълнение като TWAP и VWAP и агресивно управление на латентността чрез proximity hosting и оптимизация на кода — получавате измеримо предимство пред огромното мнозинство от търговците на дребно.

Помнете, че докато скоростта е критична, сигурността е неизгоднима. Дисциплиниран подход към управлението на API ключове, комбиниран с робусни бутони за спиране и circuit breakers, осигурява, че автоматизираната ви система работи ефективно и отговорно. Автоматизираната търговия е непрекъснат процес на учене; започнете малко, тествайте стриктно и поддържайте непоколебим фокус върху минимизиране на всяка милисекунда латентност.