Когато повечето хора мислят за доходност от крипто, те си представят влаковия влак на децентрализираните финанси (DeFi)—огромни възвръщаемости една седмица, сривове на пазара на следващата. Въпреки че потенциалът за високи възвръщаемости е реален, той често идва ръка за ръка с висока волатилност и зависимост от здравето на крипто пазара. За инвеститори, търсещи истинска устойчивост и стабилност, разчитането единствено на спекулативни крипто активи не е устойчива дългосрочна стратегия.

Тук влиза картината на реалните световни активи (RWAs). RWAs са осезаеми или неосезаеми активи, които съществуват извън блокчейн—неща като недвижими имоти, корпоративни дългове, стоки или, най-популярно, държавни ценни книжа на САЩ. Чрез „токенизиране“ на тези активи, блокчейн технологията може да прехвърли стабилните, предвидими потоци от доходи на традиционните финанси (TradFi) директно върху децентрализираните релси на DeFi.

Този преход не е просто добавяне на нови активи; той фундаментално променя начина, по който подходим към изграждане на портфейл в крипто. Вместо да дефинираме какво са RWAs, това ръководство се фокусира върху стратегическата полза: как да използваме токенизираните RWAs като софистицирано средство за генериране на висококачествена, некоррелирана с крипто доходност, осигурявайки основно „сигурно пристанище“ в всеки децентрализиран портфейл.

Стратегическият случай за интегриране на RWAs в DeFi

Основният предизвикателство за всеки инвеститор, търсещ доходност в крипто, е рискът от корреляция. Когато цената на Bitcoin или Ethereum падне рязко, почти всички свързани активи—от алткойни до токени на доставчици на ликвидност (LP)—склонни са да паднат заедно с него. Това означава, че диверсификацията вътре в крипто често се проваля по време на широко разпространена паника. RWAs решават това, като внасят доходности, управлявани от външни фактори като лихвени проценти на централните банки или договори за наем, вместо от настроенията на крипто пазара.

Стабилност в волатилен пазар (Контрцикличната полза)

Основното ценностно предложение на токенизираните RWAs, особено тези базирани на висококачествени правителствени или корпоративни дългове, е тяхната стабилност.

Традиционните финансови активи като държавни облигации на САЩ предлагат доходност (лихвен процент), който е фиксиран или високо предвидим. Тази доходност продължава независимо дали Bitcoin се търгува на $10,000 или $100,000. За потребител на DeFi това означава, че можете да разпределите част от стабилните си монети или цифров капитал към източник на доходност, който е напълно декоплиран от цикъла на пазара.

Тази контрциклична полза прави RWAs стратегически инструмент за хеджиране. Когато крипто пазарът рухва, стабилните лихвени плащания от токенизираните T-Bills действат като котва, помагайки за смекчаване на общите загуби в портфейла и осигурявайки ликвидност, когато други активи са замразени или неликвидни.

Некоррелирани с крипто възвръщаемости (Диверсификация)

Истинската диверсификация означава комбиниране на инвестиции, чиито възвръщаемости се движат независимо една от друга. Повечето източници на доходност в DeFi—награди от стейкинг, протоколи за заемане и миниране на ликвидност—са силно коррелирани, защото са номинирани в крипто токени и разчитат на крипто-колатерал.

RWAs позволяват на инвеститорите да печелят доходност, произлизаща от традиционните кредитни пазари. Например, доходността на токенизирано T-Bill се определя от паричната политика на Федералния резерв, а не от броя на транзакциите в блокчейн или обема на търговия на конкретна борса. Чрез инкорпориране на тези извънверижни доходности, инвеститорът драстично намалява систематичния риск към крипто сектора, правейки портфейла по-устойчив.

Мост между традиционните финанси и децентрализираните финанси

RWAs служат като ключовата инфраструктурна връзка между TradFi и DeFi. Исторически, стотиците трилиони долари в традиционни активи са били недостъпни за децентрализирани протоколи. Токенизацията позволява тези активи да бъдат фракционирани, колатерализирани и търгувани с ефективността и прозрачността на блокчейна.

За инвеститора това означава достъп до институционални продукти—които преди са били запазени за големи банки или софистицирани фондове—сега са достъпни глобално 24/7 с ниски минимални инвестиционни прагове. Това сливане на ефективността на блокчейн с качеството на традиционните активи бележи голям етап във финансовата инклузивност.

Разбиране на токенизацията: Как извънверижните активи отиват на веригата

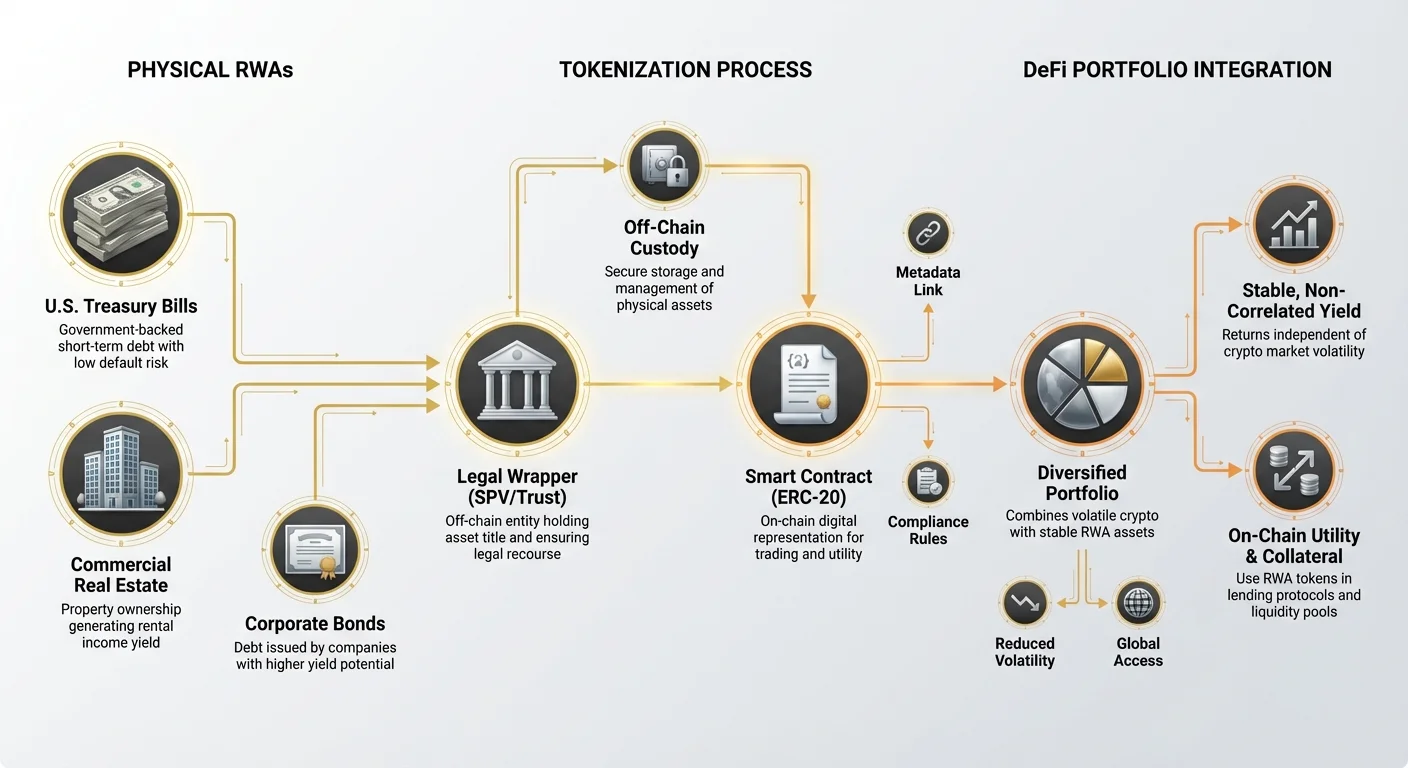

Процесът на токенизация е механизъмът, който преобразува правна, реална претенция в дигитален, роден за блокчейн токен. Тъй като самият актив (напр. физическа сграда) не може просто да бъде поставен на регистър, токенизацията включва създаване на дигитално представяне, свързано с основната правна структура на собствеността.

Ролята на токен обвивката (Правна и технологична връзка)

Токенизираният RWA е по същество дигитален разпис или „обвивка“, която представлява собственост върху основния актив. Тази обвивка служи на две основни функции:

- Технологична връзка: Токенът (обикновено ERC-20 стандартен токен на Ethereum) позволява активът да се търгува, използва като колатерал и управлява от смарт договори, интегрирайки го мигновено в екосистемата на DeFi.

- Правна връзка: Това е най-важната част. Издателят на токена (платформата за токенизация) трябва да установи ясна, правно обосноваваща се структура—често чрез специални целеви дружества (SPVs) или тръстове—която гарантира, че притежателят на токена има верифицируема претенция върху реалния актив или свързаните с него парични потоци. Без тази ясна правна подкрепа, токенът е безполезна хартия.

Сравнение на моделите за токенизация

RWAs се токенизират с различни модели, всеки представящ различни профили на риск относно съхранение и правно възстановяване:

1. Директна собственост (Токенизация на единичен актив)

В този модел, единичен, дискретен актив (напр. конкретен недвижими имот или конкретна облигация) се токенизира. Ако купите 100 токена, вие правно притежавате 1% дял от този конкретен имот или облигация. Този модел предлага висока прозрачност, но потенциално по-ниска ликвидност, тъй като активът е специфичен и по-малко взаимозаменим.

2. Дял от кошница/пул (Токенизация на фонд)

Най-често срещаният модел за ликвидни активи като държавни ценни книжа. Организация събира капитал и купува голяма кошница от подобни активи (напр. краткосрочни T-Bills). Инвеститорът купува токен, представляващ дял от целия пул. Този модел предлага по-висока ликвидност и диверсификация (ако една облигация фалира, въздействието върху пула е минимално), но инвеститорът разчита на мениджъра на пула да извършва търговии и поддържа цялостността на фонда.

Ключови категории RWA за доходност

Въпреки че почти всичко може да се токенизира, най-стратегически ценните категории за генериране на стабилна DeFi доходност в момента включват:

- Токенизирани държавни ценни книжа/облигации: Правителствени дългов инструменти (често краткосрочни държавни ценни книжа на САЩ), известни с изключително ниско ниво на фалитен риск и предвидима, често с плаващ процент, доходност. Те са идеалният RWA за генериране на стабилна доходност.

- Токенизиран частен кредит: Заеми, предоставени на конкретни бизнеси или институции, обикновено предлагайки по-високи доходности от правителствените дългове, но с по-висок риск. Те често целят софистицирани инвеститори.

- Токенизирани недвижими имоти: Токени, представляващи фракционна собственост върху търговски или жилищни имоти. Доходността идва от наемни приходи. Въпреки че са високо стабилни, тези токени често са по-малко ликвидни поради трудността за бърза продажба на физически имот.

Кейс студия: Токенизирани държавни ценни книжа (Златният стандарт на RWA доходността)

Токенизираните държавни ценни книжа (T-Bills) са се появили като доминиращата и най-достъпна форма на RWA за DeFi инвеститори, търсещи стабилност. T-Bills са краткосрочни дългови инструменти, подкрепени от пълната вяра и кредит на издаващото правителство (обикновено САЩ). Те се считат за една от най-безопасните инвестиции глобално.

Защо T-Bills предлагат привлекателна доходност на веригата

В традиционните финанси T-Bills са стабилни, но често недостъпни за малки търговски инвеститори глобално поради сложни брокерски изисквания. Токенизацията решава това, като запазва цялостността на доходността:

- Държавна подкрепа, нисък риск: Рискът от фалит на правителството на САЩ се счита за пренебрежимо малък. Този нисък кредитен риск се превръща в ниска волатилност, правейки го отличен колатерален актив или „хранилище на стойност“ в DeFi, с възвръщаемости далеч по-добри от стандартното крипто заемане на стабилни монети.

- Съгласуваност с паричната политика: Доходността, която получавате от фонд с токенизирани T-Bills, се движи в синхрон с повишаването на лихвите от Федералния резерв. Когато Фед повишава лихвите, тези RWA доходности се увеличават, осигурявайки истинско хеджиране срещу инфлация и предвидим поток от доходи, напълно независим от това дали крипто бичият пазар върви или не.

- Полезност на веригата: След токенизиране тези нискорискови потоци от доходност стават композираеми. Те могат да се използват като колатерал в протоколи за заемане, да се съчетават в пулове за ликвидност на децентрализирани борси (DEX) или дори да се интегрират в нови DeFi инструменти, отключвайки капиталова ефективност, която традиционните финанси не могат да достигнат.

Процесът на ликвидност и изкупуване

За разлика от традиционните облигации, които изискват търговия чрез институционални брокери, токенизираните T-Bills са проектирани за безпроблемен вход и изход.

- Купуване: Инвеститорът изпраща стабилни монети към платформата за токенизация. Платформата издава съответния RWA токен, който представлява собственост върху основния фонд с T-Bills.

- Генериране на доходност: Доходността се натрупва директно за притежателя на токена. Тази доходност често се изплаща ежедневно или автоматично се отразява в повишението на цената на токена (тъй като стойността на основния капитал плюс лихвата се увеличава с времето).

- Изкупуване: Когато инвеститорът желае да излезе, той изгаря RWA токените и платформата връща еквивалента в стабилни монети, след като е ликвидирала съответните активи в основния фонд.

Този процес опростява институционалните инвестиции до няколко клика в уеб приложение, премахвайки географските бариери и досадната бумага.

Стратегическо разпределение: Интегриране на RWA доходност в портфейл

Успешното внедряване на RWAs изисква да ги третирате като отделен клас активи в дигиталния си портфейл, подобно на ролята, която облигациите или еквивалентите на парични средства играят в традиционна инвестиционна стратегия.

RWA като „сигурно пристанище“ на портфейла

Стратегическата полза от RWAs се максимизира, когато те са разпределени като нискорисков, висококачествен компонент на общите си крипто активи.

Ръководство за разпределение: За новак или риск-отстъпващ инвеститор RWAs трябва да формират основата на стабилната част от портфейла. Ако дефинирате DeFi стратегията си за пасивни доходи като:

- Висок риск (30%): Миниране/Фарминг на ликвидност в нови или волатилни протоколи.

- Среден риск (40%): Заемане в сини чип протоколи (напр. Aave, Compound).

- Нисък риск (30%): RWAs (напр. токенизирани T-Bills) и стейкинг на стабилни монети с единичен актив.

Чрез разпределение на 20-30% от капитала си към RWAs, вие гарантирате базова ставка на възвръщаемост, която perdura независимо от пазарните условия, значително намалявайки волатилния профил на портфейла. Този „сигурно пристанище“ капитал винаги е наличен за опортюнистично преразпределение, ако тежък пазарен срив създаде привлекателни възможности за покупка на спекулативни активи.

Комбиниране на RWA и крипто доходности (Хибридната стратегия)

Най-напредналото стратегическо използване на RWAs включва използването им за подобряване на други DeFi дейности, като запазват нисък риск.

- Стабилен колатерал: RWA токените могат да се използват като по-добър колатерал в свръхколатерализирано заемане. Тъй като основният актив е високо стабилен, често можете да заемате срещу RWA токени по-безопасно и ефективно, отколкото срещу волатилни крипто активи като ETH или BTC.

- Стачване на доходност: Някои протоколи позволяват на потребителите да стейкват RWA токените си, за да печелят допълнителна доходност върху лихвата от основния актив. Това е ключово за максимизиране на капиталовата ефективност, позволявайки на един актив да генерира два потока от доходи (лихвата от T-Bill, плюс такса на протокола или емисия на токени).

Изчисляване на истинска доходност срещу APY

При оценка на RWA възможности е vitalно да разграничите качеството на доходността от процента.

- Крипто APY: Често представлява годишна процентна доходност от силно инфлационни награди с токени, волатилни такси от търговия или неустойчиви практики за заемане. Високи APY (напр. 50%) идват с масивен риск от увреждане на капитала.

- RWA доходност: Представлява доходността на основния актив (напр. 5.0% APY на T-Bill). Тази доходност е нискоинфлационна, произлизаща от реалния свят и подкрепена от правни структури. Въпреки че процентът може да е по-нисък от DeFi фарминг (напр. 5% срещу 15%), коригираната за риск възвръщаемост е значително по-висока, тъй като рискът от загуба на основния капитал е минимизиран.

Стратегическите инвеститори приоритизират висококачествена, устойчива доходност (като RWAs) пред гоненето на ефимерни, високопроцентни възвръщаемости.

Анализ на рисковете от инвестиции в RWA

Въпреки че RWAs драстично намаляват крипто-родения риск, те въвеждат сложни, некрипто рискове, които инвеститорите трябва да разберат. Стратегическият инвеститор разбира, че рискът просто се прехвърля от блокчейна към правната система.

Правен и регулаторен риск (Извънверижното ограничение)

Най-голямото предизвикателство за RWAs е, че тяхната стойност и възстановяване са свързани с традиционни правни и регулаторни рамки.

- Юрисдикционен риск: Правната изпълнимост на претенцията ви за собственост на токена зависи изцяло от юрисдикцията, където е държан активът и където е установена токенизационната единица (SPV/Trust). Ако правната структура е дефектна или несъвместима, токенът може да загуби стойност, дори ако основният актив е здрав.

- Еволюиращи регулации: Докато правителствата глобално се борят да дефинират как дигиталните токени се отнасят към традиционните имуществени права, регулаторните промени могат внезапно да изискват от притежателите на токени да „влизат“ чрез досадни процеси Know Your Customer (KYC) или да се сблъскат с ограничения на търговията.

Риск от съхранение и контрагент

Токенизирането на RWA изисква централизирана единица да придобие, държи и управлява физическия актив. Това създава риск от съхранение.

- Фал на съхранителя: Ако традиционният съхранител, държащ действителните облигации или документи, фалира, или ако платформата за токенизация е небрежна или измамна, връзката между токена и реалния актив се прекъсва, независимо от сигурността на смарт договора.

- Лошо управление: В моделите на базата на пулове екипът по управление трябва точно да проследява активите, да извършва търговии ефективно и да поддържа подходящи коефициенти на колатерал. Лошото оперативно управление може да ерозира доходността или стойността на основния капитал на фонда.

Риск от смарт договори и де-пегинг

Въпреки че RWAs намаляват системния крипто риск, те остават зависими от сигурността на блокчейна за своята функционалност на веригата.

- Експлойти на смарт договори: Обвивката на токена, протоколът за изкупуване и механизмите за стейкинг се управляват от смарт договори. Грешка или експлоит в този код може да доведе до замразяване или загуба на токенизираните активи.

- Ликвидност и де-пегинг: RWA токените трябва да поддържат стабилна стойност спрямо основния си актив (напр. дял от токенизирано T-Bill трябва да се търгува близо до Нетната активна стойност или NAV). Ако ликвидността изсъхне или регулаторната несигурност предизвика внезапно масово излизане, токенът може временно да „де-пегне“ от истинската си стойност, създавайки краткосрочни капиталови загуби.

Заключение

Реалните световни активи не са просто минаващ тренд; те представляват фундаментално узряване на DeFi екосистемата. Чрез стратегическо инкорпориране на висококачествени, токенизирани извънверижни активи като държавни ценни книжа, инвеститорите могат да постигнат нещо преди невъзможно в крипто: надеждна, контрциклична доходност, която драстично намалява общата рискова профил на портфейла им.

За начинаещия инвеститор урокът е ясен: истинската устойчивост се гради върху диверсификация, която се простира отвъд дигиталния свят. RWAs предоставят основния финансов мост, позволявайки на децентрализираните стратегии да черпят от стабилността и дълбочината на традиционните пазари. Чрез внимателна оценка на правните и рисковете от съхранение, свързани с токенизацията, и приоритизиране на качествена доходност пред спекулативни проценти, RWAs стават крайната алатка за изграждане на софистициран и устойчив пасивен доходен портфейл в света на децентрализираните финанси.