Децентрализираните финанси фундаментално промениха начина, по който притежателите на цифрови активи гледат на своите портфолиа. В традиционния финансов свят активите често стоят неактивни, докато не бъдат продадени. В крипто екосистемата, специално в децентрализираните борси, активите могат да бъдат вложени в работа за генериране на непрекъснати доходи. Този преход от пасивно държане към активно генериране на доходност изисква солидно разбиране на функционирането на пазарите. Той включва преминаване отвъд простата спекулация към сферата на осигуряване на ликвидност и yield farming.

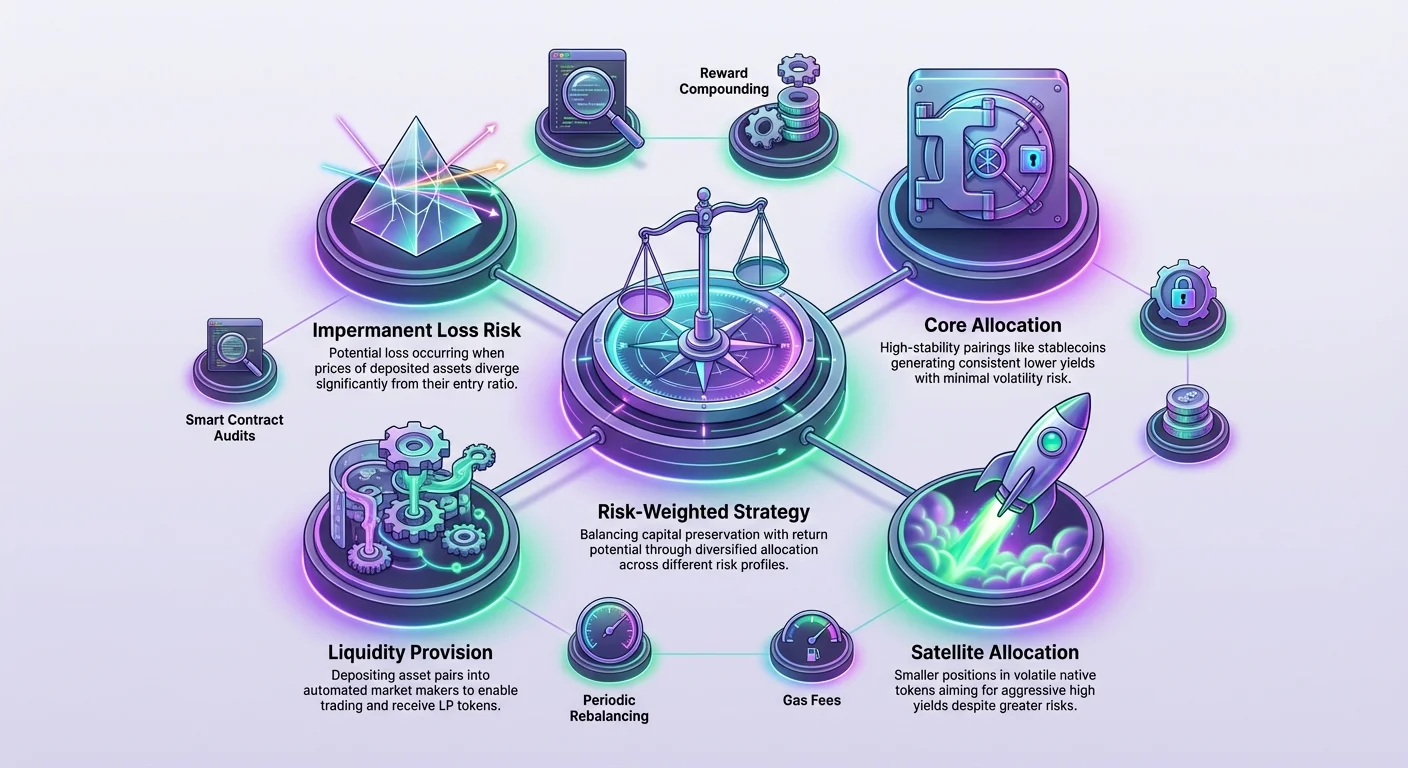

Изграждането на портфолио, което балансира риска с потенциалните доходи, не се свежда до търсене на най-високия процент на екрана. То изисква стратегически подход към разпределението и дълбоко разбиране на основните механизми на децентрализираните търговски протоколи. Инвеститорите трябва да оценят откъде идва доходността, колко е устойчива и какви рискове са свързани с нея. Подходът, претеглен по риск, гарантира запазването на капитала, като същевременно улавя положителните страни на пазарната активност.

Основата на всяко DeFi портфолио с доходност се крие в концепцията за ликвидност. Пазарите не могат да функционират без нея. Когато ликвидността е ниска, откриването на цени става неефективно, а търговията – трудна. Като решават този проблем за пазара, инвеститорите печелят такси. Въпреки това това е само първият слой от стека на доходността. Вторият слой включва стимули на протокола, често наричани farming, които въвеждат различен набор от променливи и структури на награди. Ефективното комбиниране на тези слоеве позволява създаването на диверсифицирана стратегия, която може да издържи различни пазарни условия.

Механизмите на децентрализираната ликвидност

За да изградите портфолио, първо трябва да разберете двигателя, който задвижва децентрализираните борси. За разлика от централизираните аналози, които разчитат на книгите с поръчки, децентрализираните платформи често използват автоматизирани маркет мейкъри. Тези системи позволяват на потребителите да търгуват срещу басейн от токени, вместо да се съчетават с конкретно друго лице. Този басейн се финансира от доставчици на ликвидност, които внасят активи в смарт договори.

Ролята на басейните за ликвидност

Басейнът за ликвидност е по същество смарт договор, който държи средства. Тези басейни са специфични за търговски двойки. Например, басейн може да съдържа смес от волатилен актив и стабилен актив или два волатилни активи като ETH и токен на протокола. Дълбочината на този басейн определя здравето на пазара. Дълбоките басейни позволяват големи сделки с минимално въздействие върху цената. Плитките басейни водят до високо пропускане, където цената на изпълнение значително се различава от очакваната.

Когато потребител осигури ликвидност, той улеснява търговията за другите. В замяна на тази услуга протоколът го награждава. Тази награда обикновено идва под формата на търговски такси. Част от всяка суап сделка, която минава през басейна, се събира и разпределя на доставчиците на ликвидност. Това създава пряка връзка между търговския обем и доходността. Двойките с висок обем генерират повече такси, осигурявайки стабилна база за доходи на портфолиото.

Разбиране на съотношението при внесване

Участието в басейн за ликвидност обикновено изисква внесуване на два активи с равна стойност. Протоколът използва математическа формула, за да поддържа баланса на тези активи. Ако инвеститор иска да осигури ликвидност за двойка, той не може просто да внесе една страна. Трябва да изчисли текущата пазарна стойност и да предостави еквивалентно количество от двата токена.

Например, ако инвеститор държи конкретен токен и иска да печели доходност от него, той трябва също да държи партньорския актив, като стабилкоин или Ethereum. Това изискване определя състава на портфолиото. То означава, че за да се уловят доходи, не може да се разпредели 100% към един актив. Портфолиото трябва да бъде разделено, за да удовлетвори изискването за 50/50 стойност на автоматизирания маркет мейкър. Тази структурна необходимост действа като естествен механизъм за диверсификация, налагайки излагане на множество активи в екосистемата.

Токени на доставчици на ликвидност и собственост

Когато активи се внесат в басейн, те технически се прехвърлят към смарт договора. За да се докаже собствеността върху тези внесени средства, протоколът сече токен за потвърждение. Те са известни като токени на доставчици на ликвидност или LP токени. Те представляват пропорционален дял от басейна. Ако потребител осигури 1% от общата ликвидност в конкретна двойка, неговите LP токени му дават право на 1% от активите в басейна плюс 1% от натрупаните такси.

Тези токени са динамични. С търговията и натрупването на такси стойността на басейна расте. Когато LP токените се изтеглят, потребителят получава обратно съотношението на първоначалния си влог плюс таксите, спечелени за периода. Въпреки това реалното количество връщани конкретни токени вероятно ще се различава от внесеното поради промени в цените. Този механизъм за потвърждение е ключов, защото LP токените са композирани. Те могат да се използват в други части на DeFi екосистемата за генериране на допълнителна доходност – процес, известен като farming.

Слоят на стимулите за yield farming

Докато търговските такси осигуряват базов ниво на доходност, те често се допълват от награди за yield farming. Децентрализираните борси трябва да привлекат значителна ликвидност, за да гарантират гладки търговски преживявания. За да конкурират за капитал, те предлагат допълнителни стимули на доставчиците на ликвидност. Тук стратегията на портфолиото преминава от пасивно събиране на такси към активно търсене на доходност.

Механизми на фарминг и награди

Yield farming включва вземането на LP токените, получени от осигуряване на ликвидност, и внесуването им в отделен смарт договор, известен като farm. Чрез стейкинг на тези токени за потвърждение протоколът признава приноса на потребителя към здравето на мрежата и изплаща награди. Тези награди обикновено са номинирани в родния токен за управление или полезност на борсата.

Доходността от фарминг често се изразява като годишен процент на доходност (APY). Този процент се различава от APY на търговските такси. Той произтича от конкретно разпределение на токени, отложени от екипа на проекта за стимулиране на растежа. Например, протокол може да разпредели процент от общото си предлагане на токени, за да се раздадат за няколко години на потребители, които стейкат в конкретни farms. Това създава двойък поток от доходи: такси от търговската активност и токенови награди от фарм договора.

Оценка на устойчивостта на наградите

Устойчивостта на наградите от фарминг е критичен фактор в управлението на риска на портфолиото. Наградите идват от предлагането на токени на протокола. Ако проект издава токени твърде агресивно, за да привлече потребители, рискува разводняване на стойността на токена. Високите APY са привлекателни, но често сигнализират висока инфлация на токена за награди.

Инвеститорите трябва да анализират откъде идва доходността. Дали е от фиксирано разпределение, което обхваща години, или е краткосрочен взрив, предназначен да наддухне метриките? Устойчивите екосистеми често използват линеен модел на разпределение, освобождавайки токени блок по блок за дълъг период. Този подход подравнява стимулите на доставчиците на ликвидност с дългосрочното здраве на борсата. Той отблъсква „милиционерския капитал“, който влиза за бърза печалба и веднага излиза, което може да дестабилизира платформата.

Теглене по риск и непостоянна загуба

Няма доходност без риск. В DeFi основният риск, специфичен за осигуряването на ликвидност, е непостоянната загуба. Това явление се случва, когато цената на внесените активи се промени спрямо една друга след внесването им. Тъй като басейнът действа като автоматизиран маркет мейкър, той винаги продава апресиралния актив и купува депресиралния, за да поддържа баланса.

Динамиката на разминаване на цените

Ако един актив в двойката се удвои в цена, докато другият остане стабилен, доставчикът на ликвидност ще завърши с по-малко от скъпия актив и повече от застоялия. При изтегляне общата стойност на притежанията му може да бъде по-ниска, отколкото ако просто ги е държал в портфейл без осигуряване на ликвидност. Тази загуба се нарича „непостоянна“, защото се реализира само ако средствата се изтеглят, докато цените са разминати. Ако цените се върнат към оригиналното съотношение, загубата изчезва.

Въпреки това, ако промяната в цената е постоянна, загубата става постоянна. Претегленото по риск портфолио трябва да я отчита. Двойките с висока волатилност предлагат по-високи търговски такси и често по-високи награди от фарминг, за да компенсират този риск. Двойките със стабилкоини, където и двата активи са фиксирани към валута като американския долар, имат минимален риск от непостоянна загуба, но обикновено предлагат по-ниски доходи. Балансирането на тези два типа басейни е централно за изграждането на портфолиото.

Риск от смарт договори и платформи

Освен пазарните динамики има и технически риск. Когато средства се внесат в басейн или farm, те се държат от смарт договор. Сигурността на портфолиото зависи изцяло от качеството на този код. Уважаваните борси преминават строги одити от трети страни фирми за сигурност, за да гарантират, че договорите им са безопасни.

Използването на утвърдени платформи с доказан запис за сигурност намалява този риск. Подходът, претеглен по риск, включва избягване на непознати, неаудитирани платформи, обещаващи астрономични доходи. Той дава приоритет на борси с прозрачен код и значителна съществуваща ликвидност. Диверсификацията в различни басейни в доверена екосистема е по-безопасна от търсенето на доходност на непроверена инфраструктура.

Стратегически рамки за разпределение

Изграждането на портфолиото включва категоризиране на възможностите според техния профил на риск-доходност. Балансираната рамка разпределя капитала в различни типове басейни, за да изглави волатилността, като поддържа стабилен поток от доходи. Това предотвратява една неблагоприятна пазарна случка да заличи печалбите.

| Категория басейн | Рисков профил | Основен източник на доходност | Роля в разпределението |

|---|---|---|---|

| Stable/Stable | Нисък | Търговски такси | Запазване на капитала |

| Bluechip/ETH | Среден | Такси + Ниски награди от фарминг | Основен растеж |

| Volatile/Native | Висок | Високи награди от фарминг | Агресивна доходност |

Core срещу Satellite разпределение

Често срещана стратегия е подходът Core-Satellite. „Core“ се състои от позиции с по-нисък риск. Това може да включва басейни за ликвидност от основни активи като ETH, съчетани със стабилкоини, или дори двойки стабилкоин-стабилкоин. Тези позиции генерират стабилна, макар и по-ниска доходност с намалена волатилност. Те формират основата на портфолиото.

„Satellite“ позициите са по-малки разпределения към басейни с по-висок риск. Те често включват родния токен на DEX или по-нови, по-волатилни активи. Тези басейни обикновено предлагат много по-високи APY, за да компенсират увеличения риск от непостоянна загуба и волатилност на цените. Чрез ограничаване на размера на тези позиции инвеститорът може да уловя положителните страни на високите доходи, без да излага цялото портфолио на прекомерен риск.

Изпълнение: Влизане на пазара

Процесът на инвестиране на капитал в тези стратегии изисква конкретни инструменти и стъпки. Той започва с самоуправление. Потребителят трябва да притежава цифровал портфейл, който му позволява пълен контрол над частните си ключове. Сметките в централизирани борси обикновено не позволяват директно взаимодействие с децентрализирани протоколи за доходност.

Финансиране на портфейла и подготовка на активи

Портфейлът трябва да бъде финансиран с необходимата криптовалута. Това включва активите, предназначени за басейна за ликвидност, и родния монет на блокчейна за плащане на такси за транзакции. Например, взаимодействието с DEX на базата на Ethereum изисква ETH за газови такси.

След финансиране потребителят отива към интерфейса на DEX. Първата стъпка често е суапване на активи, за да се постигне необходимото съотношение 50/50 за желания басейн. Ако потребител започне само с USDC, но иска да влезе в басейн VERSE-ETH, той трябва да суапне подходящо количество USDC за VERSE и ETH. Управлението на пропускането по време на тези суапове е важно; изпълнението на големи суапове в среди с ниска ликвидност може да доведе до лоши цени.

Внасяне и стейкинг

След придобиване на активите потребителят ги внася в секцията за басейн за ликвидност на DEX. Интерфейсът ще поиска одобрение за достъп до токените, последвано от потвърждение на внасянето. При успех интерфейсът се обновява, за да покаже позицията на ликвидност на потребителя и натрупаните такси.

Последната стъпка за максимална доходност е отиване към секцията „Farms“. Тук потребителят намира farm-а, който съответства на неговите LP токени. Той избира опцията за внасяне или стейкинг на LP токените. Това действие премества токените за потвърждение от портфейла в фарм договора. От този момент позицията започва да печели награди от фарминг в добавка към стандартните търговски такси.

Ребалансиране и поддръжка

DeFi портфолиото с доходност не е „настрой и забрави“ инструмент. Пазарните движения постоянно променят стойността на активите в басейните. С промяната на цените съотношението на активите се изменя, а излагането към конкретни токени варира. Периодично ребалансиране е необходимо, за да се поддържа желаният рисков профил.

Ако волатилен актив в satellite позиция значително апресира, той може да заеме по-голям процент от портфолиото, отколкото е замислено. Ребалансирането включва изтегляне на част от тази ликвидност, продаване на печалбите и пренасочване на капитала обратно към Core позициите. Това фиксира печалбите и връща портфолиото към целевото разпределение. Обратно, ако позиция намалее поради спад в цените, инвеститорът може да прецени дали да добави капитал или да излезе от позицията, за да предотврати допълнителни загуби.

Управление на наградите от фарминг

Наградите от фарминг са динамични. Те се натрупват в реално време, често блок по блок. Инвеститорите трябва да решат стратегия за тях. Те могат да бъдат изтеглени и продадени веднага за стабилкоини, изтеглени и компаундирани обратно в позицията или задържани за потенциално дългосрочно апресиране.

Стратегии за компаундиране

Компаундирането включва вземане на спечелените токени за награди, суапване на половината им за партньорския актив и внесуване им обратно в басейна за ликвидност. Това увеличава базовия капитал, който генерира доходност, създавайки ефект на снежна топка. Тази стратегия е агресивна и залага на дългосрочната жизнеспособност на басейна и токена за награди.

Алтернативно, по-консервативен подход включва „берене“ на наградите редовно и конвертиране им в стабилен актив или blue-chip криптовалута като Bitcoin или Ethereum. Това реализира доходността и я отделя от риска на фарм позицията. Честотата на това действие трябва да зависи от цената на транзакционните такси спрямо стойността на наградите.

Навигатор на периоди на заключване

Някои протоколи за yield farming налагат периоди на заключване, когато средствата не могат да се изтеглят за определено време. Други позволяват незабавен достъп. В претеглено по риск портфолио достъпът до ликвидност е ключова променлива. Стратегиите, които заключват средства, носят по-висок риск от упусната печалба.

Предпочитането на farms без периоди на заключване позволява гъвкавост. Ако пазарните условия се променят бързо или се появи по-добра възможност, капиталът може да бъде преместен. Гъвкавостта е форма на управление на риска. Възможността да се изтеглят LP токени и да се разглоби позиция незабавно гарантира, че инвеститорът запазва контрол над активите си по всяко време.

Анализ на метриките на DEX за избор

Изборът къде да се инвестира капиталът е толкова важен, колкото самата стратегия за разпределение. Обемът е основен индикатор. DEX с висок търговски обем генерира повече такси за доставчиците на ликвидност. Съотношенията обем към ликвидност могат да помогнат за идентифициране на ефективни басейни. Басейн с висок обем, но относително ниска ликвидност ще изплати по-високи такси на долар внесен.

Репутацията и прозрачността са неизгодими. Потребителите трябва да търсят платформи, които предоставят ясни страници с аналитика. Тези страници трябва да показват общата ликвидност в всеки басейн, 24-часовия търговски обем и историческото генериране на такси. Избягвайте платформи, които прикриват тези данни.

Освен това потребителският интерфейс играе роля в сигурността. Объркан интерфейс може да доведе до грешки, като внесуване в грешен басейн или неуспешно стейкинг на LP токени. Платформи, които предлагат ясни стъпка-по-стъпка ръководства и интуитивни табла, намаляват оперативния риск.

Въздействието на транзакционните такси

Всяко действие в DeFi портфолио носи мрежова такса. Одобряване на токени, суапване, добавяне на ликвидност, стейкинг в farms и изтегляне на награди всички изискват газови плащания. В мрежи с високи разходи тези такси могат да изядат потенциалните печалби, особено за по-малки портфолиа.

Анализът, претеглен по риск, трябва да включи цената на изпълнението. Ако проекцираната доходност е $50 на месец, но цената за изтегляне и ребалансиране е $40, стратегията е неефективна. Инвеститори с по-малки капиталови бази може да предпочетат мрежи с по-ниски транзакционни разходи, за да максимизират нетната си доходност. Или да избират да изтеглят награди по-рядко, за да минимизират газовите взаимодействия.

Следене на представянето

Ефективното управление на портфолиото изисква непрекъснато наблюдение. Потребителите трябва да проследяват APY на своите позиции, тъй като тези проценти са променливи. Farm, който предлага 80% APY една седмица, може да падне до 20% следващата, когато повече капитал нахлуе. Тортата с награди се споделя между всички участници; с растежа на броя им всяка индивидуална част намалява.

Инструменти, които проследяват историята на портфейла и текущите позиции, са ценни. Те помагат да се визуализира непостоянната загуба и нетната стойност на портфолиото. Ако комбинираната стойност на LP токените плюс спечелените награди е по-малка от стойността на просто държане на активите, стратегията се нуждае от преглед. Въпреки това в много случаи двойният поток от търговски такси и награди от фарминг компенсира умереното разминаване на цените, водейки до нетно положителен резултат.

Заключение

Изграждането на DeFi портфолио с теглен доход по риск е динамичен процес, който комбинира технически знания с финансова дисциплина. То преминава отвъд простото притежание на активи към активно управление на ликвидността. Чрез използване на механизмите на басейните за ликвидност и yield farming инвеститорите могат да генерират потоци от приходи от своите цифрови активи. Ключът е в балансирането на високодоходните възможности на волатилните двойки със стабилността на основните позиции.

Успехът в тази сфера изисква бдителен подход към риска. Разбирането на непостоянната загуба, сигурността на смарт договорите и устойчивостта на емисиите на награди позволява на инвеститорите да навигират безопасно през ландшафта. Редовното ребалансиране и ясна стратегия за управление на наградите гарантират, че портфолиото остава съгласувано с целите на инвеститора. В крайна сметка целта е да се използва силата на децентрализираните финанси за създаване на продуктивна, ефективна и устойчива база от активи.

Генерирането на доходност изисква активно управление и ясно разбиране на рисковете на протокола.