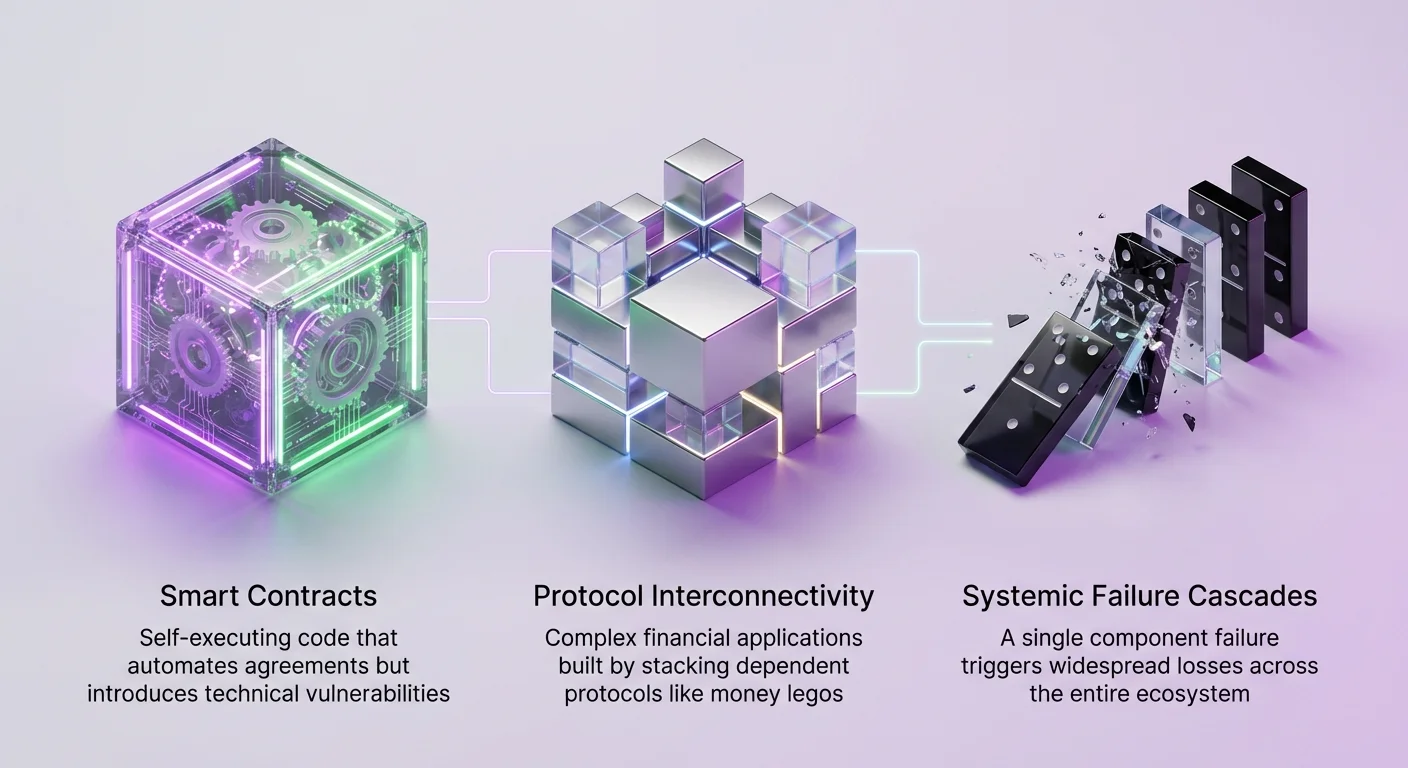

Децентрализираните финанси представляват фундаментална промяна в начина, по който стойността се разменя, съхранява и управлява. За разлика от традиционното банково дело, където рискът е непрозрачен и централизиран в институциите, рискът в DeFi е прозрачен, но силно свързан. Екосистемата е изградена на концепцията за композираемост, често наричана „money legos“. Това позволява на разработчиците да изграждат сложни финансови приложения, като нареждат различни протоколи един врху друг.

Въпреки че това позволява бърза иновация, то създава мрежа от зависимости, където отказът на един компонент може да предизвика лавина от загуби в цялата система. Протокол за заеми може да разчита на децентрализирана борса за ликвидност при ликвидация. Тази борса може да разчита на мост за преместване на активи между вериги. Всички те разчитат на оракули за ценови данни. Разбирането на системния риск изисква картографиране на тези критични зависимости и идентифициране на местата на отказ.

Основата на програмируемото доверие

В основата на тази екосистема са смарт договорите. Това са самоизпълняващи се споразумения, написани в код, които работят върху блокчейн мрежи като Ethereum. Те автоматизират функции, които нормално изискват посредник, като съчетаване на заемополучател с кредитор или изпълнение на търговия. Въпреки това тази автоматизация въвежда значителен технически риск.

Ако смарт договор съдържа грешка или логическа грешка, той може да бъде експлоатиран от злонамерени актьори. За разлика от традиционните финанси, където транзакциите могат да бъдат отменени, блокчейн транзакциите са обикновено неизменни. Експлоатация в широко използван протокол може да изтощи средства не само от това конкретно приложение, но и от всяко друго приложение, което взаимодейства с него.

Агрегирането на вектори на риск

Рискът в DeFi рядко е изолиран. Когато потребител депозира активи в протокол, той се излага на рисковете на този конкретен протокол, както и на рисковете от всеки основен актив и зависимост. Например, ако протокол приема конкретен стейбълкойн като колатерал и този стейбълкойн загуби пега си към долара, протоколът може да стане неплатежоспособен.

Тази свързаност означава, че проверката на добросовестността не може да спре на повърхностното ниво. Инвеститорите и участниците трябва да разберат архитектурните слоеве, които поддържат приложенията, които използват. Това включва блокчейн слоя, слоя на смарт договорите, слоя на оракулите и слоя на управлението. Всеки от тях представя уникален набор от уязвимости, които могат да допринесат за системен отказ.

Проблемът с оракулите и зависимостта от данни

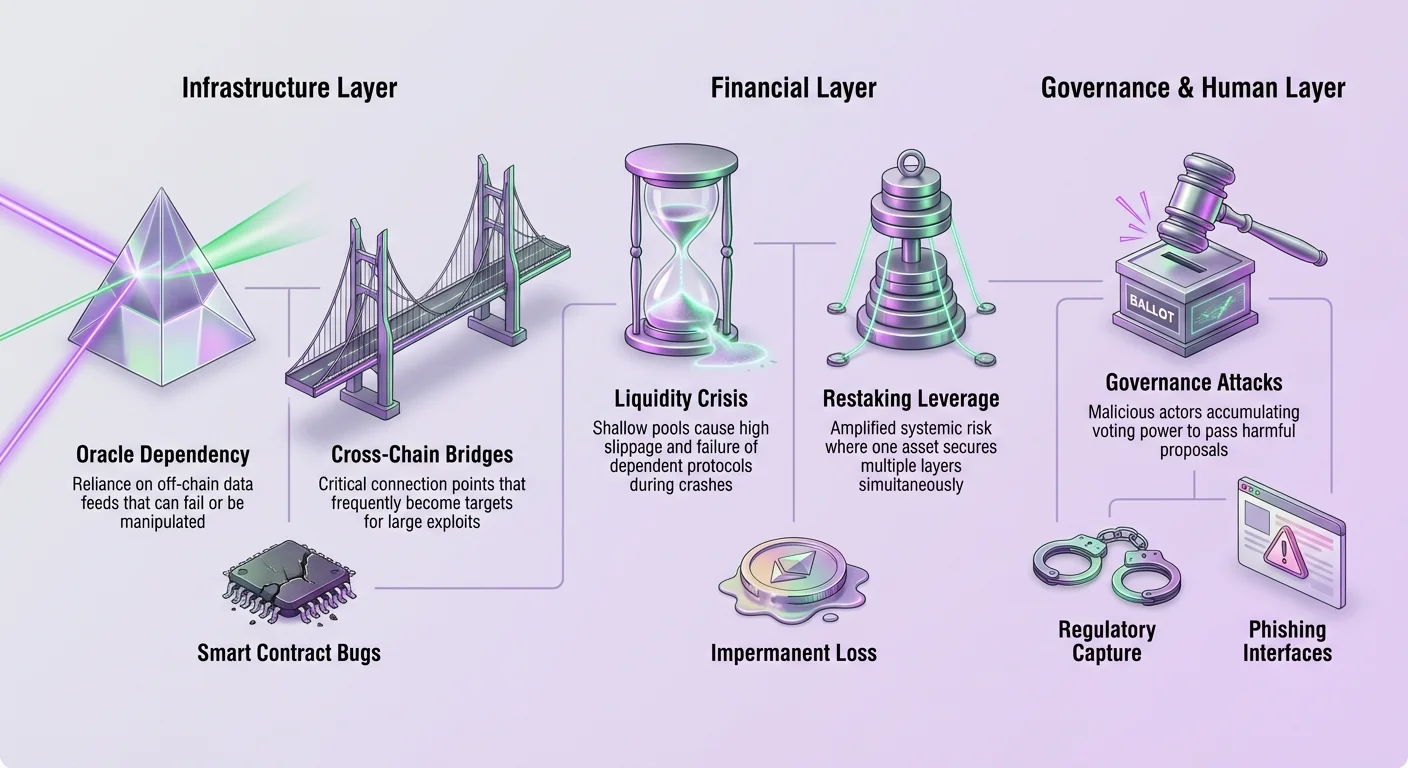

Смарт договорите работят в изолация. Те могат да получават достъп до данни, които съществуват в блокчейна, като баланси на токени и история на транзакции, но не могат да получат достъп до данни от реалния свят по начало. Те не знаят цената на златото, победителя в спортен мач или текущия обменен курс на американския долар. Това ограничение е известно като „oracle problem“.

Свързване на офчейн данни

За да функционират, протоколите в DeFi разчитат на оракули. Това са услуги за посредничество, които извличат данни от офчейн източници и ги доставят ончейн в формат, който смарт договорите могат да разберат. Chainlink е най-известният пример за децентрализирана оракул мрежа. Тя свързва смарт договорите с реални данни, API-та и платежни системи.

Chainlink адресира риска от централизация чрез използване на мрежа от независими оператори на нодове. Когато смарт договор иска данни, множество нодове извличат тези данни от различни източници. Мрежата агрегира тези отговори, за да формира една валидирана точка от данни. Този процес на агрегиране гарантира, че един компрометиран нод или източник на данни не може да повреди фида.

Системна зависимост от точни фидове

Въпреки децентрализираната архитектура на мрежи като Chainlink, зависимостта от оракули въвежда критична зависимост. Ако оракул мрежа не обнови цените по време на период на висока пазарна волатилност, протоколите за заеми може да не успеят да ликвидират подзаложени позиции. Това може да остави протокола с лоши дългове и да доведе до загуби за депозиторите.

Обратно, ако оракул бъде манипулиран да докладва грешна цена, това може да предизвика фалшиви ликвидации. Злонамерени актьори могат да експлоатират това чрез манипулиране на спот цената на актив в борса с ниска ликвидност, която захранва оракула. Това кара смарт договора да повярва, че стойността на актива е рухнала или скочила рязко, позволявайки на нападателя да спечели за сметка на честните потребители.

Зависимости от ликвидност и механики на AMM

Ликвидността е жизнената течност на финансовите пазари. В DeFi тази ликвидност често се осигурява от Automated Market Makers (AMM) като Uniswap. За разлика от традиционните борси, които използват order book за съчетаване на купувачи и продавачи, AMM използват ликвидни пулове. Потребителите депозират двойки от токени в тези пулове, а търговиите се изпълняват срещу пула, а не срещу контрагент.

Моделът на автоматизирания пазарен мейкър

Uniswap популяризира формулата за постоянен продукт за определяне на цените. Този математически модел гарантира, че продуктът от резервите на двата токена в пула остава постоянен. Когато търговец купи един токен от пула, количеството на този токен намалява, а на другия увеличава. Това автоматично коригира цената, за да отрази промяната в оскъдността.

Този модел позволява безпрепятствена търговия и осигуряване на ликвидност. Всеки може да създаде пазар за всяка двойка токени. Въпреки това той също въвежда риск от impermanent loss за доставчиците на ликвидност. Ако цената на депозираните активи се промени значително в сравнение с момента на депозит, доставчикът може да завърши с по-малко стойност, отколкото ако просто ги е държал в портфейл.

Ликвидността като системно ограничение

Системният риск възниква, когато други протоколи се строят върху тази ликвидност. Платформи за заеми, агрегатори на доходност и пазари на деривативи често предполагат, че дълбока ликвидност ще бъде винаги налична за ликвидации или ребалансиране. Ако ликвидността изсъхне по време на пазарен срив, тези зависими протоколи могат да се провалят.

Например, протокол за заеми разчита на възможността да продаде бързо колатерала на заемополучателя, ако стойността му падне. Ако AMM пулът за този колатерал е плитък, голямата поръчка за продажба ще срине цената още повече. Това води до високо slippage и потенциално не покрива дълга. Здравето на целия DeFi стек е следователно директно свързано с дълбочината и стабилността на DEX ликвидността.

Layer 2 мащабиране и рискове от инфраструктура

С популяризирането на Ethereum мрежовата задръстеност доведе до високи такси за транзакции и бавно обработване. Това ограничение на мащабируемостта наложи разработването на Layer 2 решения. Платформи като Polygon се появиха, за да предложат по-бързи и по-евтини транзакции, като запазват връзка с Ethereum.

Сложността на решенията за мащабиране

Polygon еволюира от проста sidechain в цялостна екосистема от мащабираща инфраструктура. Това включва Proof-of-Stake вериги и Zero-Knowledge (ZK) Rollups. Тези решения обработват транзакции извън основната Ethereum верига и след това публикуват доказателства или данни обратно в Ethereum. Това увеличава пропускателната способност, но въвежда нови архитектурни рискове.

Основният риск е в мостовете, които свързват тези слоеве. За да използват Layer 2, потребителите трябва да прехвърлят активите си от Ethereum. Това обикновено включва заключване на актива в смарт договор в Ethereum и сечене на негово представяне в Layer 2. Ако мостовият договор в Ethereum бъде експлоатиран, основните активи се източват, правейки токените в Layer 2 безстойностни.

Фрагментация на ликвидността и сигурността

Размножаването на Layer 2 и sidechains фрагментира ликвидността в различни мрежи. Конкретен актив може да съществува в Ethereum, Polygon, Arbitrum и Optimism. Всяка версия на актива разчита на сигурността на конкретния мост и мрежа, в която се намира.

Освен това различните решения за мащабиране имат различни модели на сигурност. Sidechain е отговорна за собствената си сигурност чрез собствени валидатори. Ако тези валидатори се сговорят, те могат да цензурират транзакции или да откраднат средства. Rollups черпят сигурност от Ethereum, но разчитат на „sequencers“ за подреждане на транзакции. Ако sequencer излезе офлайн, мрежата може да изпита прекъсване, спирайки DeFi активността.

Ливъриджът на протоколите за restaking

По-нова разработка в DeFi пространството е концепцията за restaking. Този механизъм позволява на валидаторите да използват заложените си активи за сигурност на множество протоколи едновременно. Въпреки че това увеличава капиталовата ефективност и потенциалните награди, то значително усилва системния риск чрез корелацията на събития за slashing.

Механики на споделената сигурност

В Proof-of-Stake система валидаторите заключват капитал за сигурност на мрежата. Протоколите за restaking позволяват този капитал да бъде „пре-заложен“ за сигурност на други услуги, като слоеве за наличност на данни, оракул мрежи или мостове. Това се постига чрез native restaking, където валидаторът стартира допълнителен софтуер, или liquid restaking, където потребители депозират liquid staking токени в протокол за restaking.

Това създава система, където един долар капитал подкрепя множество слоеве от риск. Ако валидаторът се държи неправилно или не изпълни задълженията си за една от защитените услуги, част от залога може да бъде slashed. Тази загуба на капитал влияе на сигурността на всички други услуги, които разчитат на същия залог.

Рисковете от liquid restaking токени

Liquid restaking създава сложни деривативи на заложените активи. Потребителите получават токен, представляващ тяхната restaked позиция, който може да се използва в DeFi за допълнителна доходност. Това създава кула от ливъридж, където основният актив подкрепя огромно количество синтетична стойност.

| Категория на риска | Описание | Системно последствие |

|---|---|---|

| Разпространение на slashing | Една услуга наказва валидатор. | Сигурността отслабва за всички други споделени услуги. |

| Загуба на пег на токен | Liquid токен губи стойност спрямо актива. | Лавина от ликвидации в пазарите на заеми. |

| Централизация на оператори | Няколко субекта управляват повечето restaked стойност. | Една точка на отказ за множество мрежи. |

Ако настъпи голямо събитие на slashing или уязвимост в смарт договор в restaking слоя бъде експлоатирана, стойността на liquid токена може да рухне. Тъй като тези токени често се използват като колатерал в пазари на заеми, срив на цената ще предизвика масови ликвидации, потенциално претоварвайки наличната ликвидност в DEX-ите.

Управление и регулаторно улавяне

Децентрализираното управление е определяща характеристика на DeFi. Протоколите често се управляват от Distributed Autonomous Organizations (DAO), където притежателите на токени гласуват за промени в кода, структурите на такси и разпределението на хазната. Токени като UNI (Uniswap) и YFI (Yearn Finance) дават тези гласове права. Въпреки това управлението въвежда човешки вектори на риск.

Уязвимостта на гласовата сила

В много DAO един токен равен е на един глас. Това означава, че субекти с големи капиталови резерви могат да натрупат достатъчно токени, за да доминират процеса на вземане на решения. Това може да доведе до атаки в управлението, където злонамерен актьор одобрява предложения, които му носят полза за сметка на здравето на протокола или други потребители.

Централизирани борси или услуги за съхранение, държащи големи количества токени на потребители, също могат да оказват неподходящо влияние. Въпреки че може да нямат злонамерени намерения, тяхното участие централизира контрола по начин, който противоречи на духа на децентрализацията. Това съсредоточаване на власт създава една точка на налягане, която регулаторите могат да насочат.

Съответствие и ерозия на безпрепятствеността

Регулаторното налягане все повече оформя DeFi ландшафта. Проекти като World Liberty Financial илюстрират пресечната точка между DeFi и регулаторното съответствие. Подкрепени от високопрофилни политически фигури, такива платформи подчертават строги Know Your Customer (KYC) и Anti-Money Laundering (AML) протоколи.

Въпреки че това може да насърчи приемането сред институционални инвеститори, то въвежда форма на регулаторно улавяне. Чрез налагане на разрешено достъп на ниво протокол, тези проекти създават бифуркирана система. Соответстващи, „whitelisted“ ликвидни пулове може да се сегрегират от безпрепятствените пулове.

Ако регулаторите наложат, че всички основни DeFi фронт-ендове или протоколи трябва да внедрят такива проверки, фундаменталното ценово предложение на отворен достъп ще бъде компрометирано. Тази промяна може да принуди потребители, фокусирани върху поверителността, към по-тъмни, по-малко ликвидни ъгли на пазара, намалявайки цялостната устойчивост и ефективност на екосистемата.

Уязвимости и експлоатации на смарт договори

Независимо от икономическия дизайн, всеки DeFi протокол разчита на цялостността на своя код. Смарт договорите се пишат от хора и са податливи на грешки. Една-единствена грешка може да бъде катастрофална. Чести уязвимости включват re-entrancy атаки, integer overflows и логически грешки, които позволяват на нападателите да заобиколят проверките за сигурност.

Реалността на ограниченията на одитите

Повечето репутабилни проекти преминават през одити за сигурност от трети страни. Въпреки това одит не е гаранция за сигурност. Той е просто проверка за известни уязвимости в конкретен момент от времето. Сложните взаимодействия между различни протоколи често създават edge cases, които одиторите може да пропуснат.

Upgradable договорите въвеждат още един слой риск. Въпреки че позволяват на разработчиците да поправят грешки, те също им позволяват да променят правилата на играта. Ако административните ключове, контролиращи процеса на ъпгрейд, бъдат компрометирани, нападател може да инжектира злонамерен код в иначе сигурен протокол.

Злонамерени интерфейси и phishing

Рискът съществува и на ниво потребителски интерфейс. Потребителите обикновено взаимодействат с DeFi протоколи чрез уеб-базирани фронт-ендове. Тези уебсайтове могат да бъдат компрометирани или фалшифицирани. Phishing атака може да насочи потребител към фалшив сайт, който изглежда идентично с истинския, но изпълнява транзакция, която източва портфейла на потребителя вместо да размени токени.

Дори ако смарт договорите са сигурни, връзката между потребителя и блокчейна е уязвима. Това подчертава важността на проверката на адресите на договорите и използването на инструменти, които симулират резултатите от транзакциите преди подписване.

Заключение

Системният риск в децентрализираните финанси е продукт на техния успех. Способността да се композирани различни протоколи в сложни финансови структури създава ефективност и стойност, но също създава мрежа от скрити зависимости. Отказ в оракул, мост или процес на управление може да разпространи шокови вълни през цялата екосистема. „Money legos“, които изграждат богатство, могат също така лесно да се сринат, ако основата е нестабилна.

Управлението на този риск изисква промяна в перспективата. Участниците трябва да погледнат отвъд доходностите и функциите на отделни протоколи и да оценят структурната цялостност на стека, на който разчитат. Това включва разбиране откъде идват данните, как се осигурява ликвидността и кой държи ключовете за ъпгрейдите. С узряването на индустрията устойчивостта трябва да бъде приоритет заедно с иновациите.

Истинското управление на риска в DeFi изисква проверка на кода, източниците на данни и управлението на всеки протокол, който докосвате.