Оптимизирането на разходите за търговия е фундаментален аспект на успешна стратегия за криптовалути. Докато движенията на пазара и избора на активи често доминират разговора, триенето, причинено от таксите, може тихо да ерозира печелившостта с времето. Всяка транзакция, депозит, теглене и конверсия носи разход. За търговци с висока честота тези разходи могат да възлязат на значителен процент от общия капитал. За дългосрочни държачи високите такси за влизане и излизане увеличават цената на безубытъчност, необходима за постигане на възвръщаемост на инвестицията.

Разбирането на ландшафта на таксите изисква задълбочаване в начина, по който работят различните платформи. Централизирани борси, децентрализирани протоколи и брокерски услуги използват различни модели за приходи. Някои поставят удобството на премиум цена, докато други възнаграждават предоставянето на ликвидност с възстановяване на такси. Навигаторът в тази сложна екосистема включва разпознаването на разликата между мейкъри и тейкъри, разбиране на нива на базата на обем и идентифициране на скрити разходи като спредове и мрежови газови такси.

Механизмите на структурите на такси в борсите

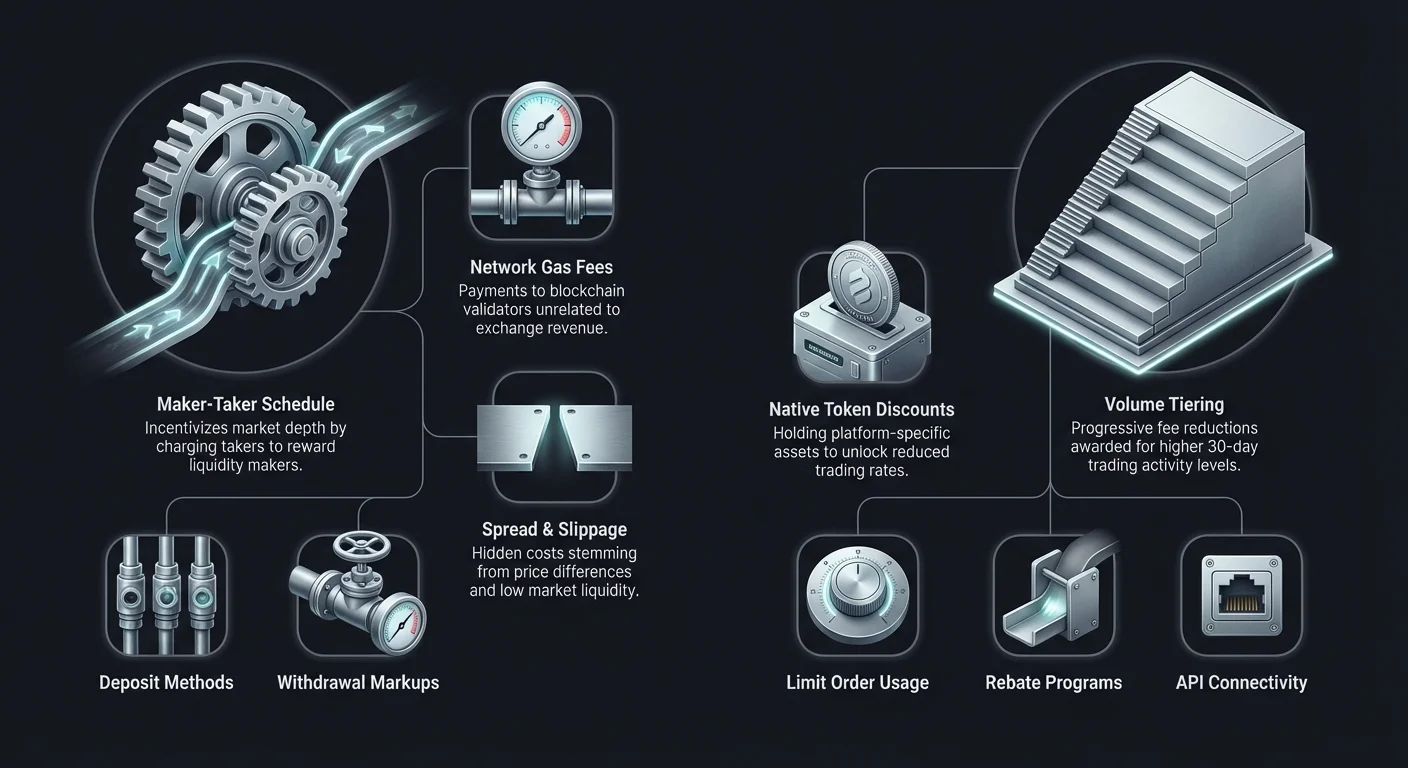

За да минимизирате разходите ефективно, търговецът първо трябва да разбере как борсите генерират приходи. Най-често срещаният модел, използван от централизираните платформи, е графиката на такси мейкър-тейкър. Тази система е предназначена да стимулира ликвидността, която е жизнената сила на всяка търговска площадка. Без достатъчна ликвидност големите поръчки биха причинили драстично хлъзгане на цената, което прави борсата непривлекателна както за институционални, така и за търговски инвеститори.

Разбиране на ролите на мейкър и тейкър

В контекста на книга с поръчки „мейкър“ е търговец, който поставя поръчка, която не се изпълнява веднага. Тези поръчки се добавят към книгата с поръчки и „създават“ пазара, като предоставят ликвидност за другите. Например, поставянето на лимитна поръчка за покупка на Bitcoin на цена по-ниска от текущата пазарна цена ви прави мейкър. Вие ефективно запасвате рафтовете на борсата с инвентар.

Тъй като мейкърите помагат за стабилизиране на пазара и осигуряват дълбочина, борсите обикновено ги възнаграждават с по-ниски такси. В някои напреднали търговски сценарии или нива с висок обем мейкърите могат да плащат нулеви такси или дори да получат възстановяване. Това означава, че борсата плаща на търговеца да публикува поръчки. Тази динамика е решаваща за дневни търговци и алгоритмични ботове, които изпълняват хиляди сделки, където дори фракция от процент в такси може да унищожи предимството на стратегията.

„Тейкър“ е търговец, който поставя поръчка, която се изпълнява веднага срещу съществуваща поръчка в книгата. Пазарните поръчки са най-често срещаният пример за активност на тейкър. Чрез покупка или продажба мигновено на текущата цена тейкърът премахва ликвидност от книгата с поръчки. Тейкърите поставят скоростта и сигурността на изпълнението пред точността на цената. Вследствие на това борсите начисляват по-високи такси на тейкърите, за да компенсират премахването на ликвидност.

Нива на такси на базата на обем

Повечето централизирани борси използват нивообразна структура на такси на базата на 30-дневния търговски обем на потребителя. Тази система възнаграждава активните участници с прогресивно по-ниски ставки. За потребители на входно ниво таксите могат да започнат от около 0.10% до 0.50% на транзакция. Въпреки това с увеличаването на търговския обем тези проценти спадат значително.

За институционални инвеститори или търговци с висока честота, които преместват милиони долари месечно, таксите могат да паднат до почти нула. Важно е да следите търговския си обем спрямо тези нива. Понякога изпълнението на няколко допълнителни сделки, за да достигнете следващото ниво, може да доведе до значителни спестявания в бъдещи транзакции. Тази структура съгласува интересите на борсата с тези на потребителя: платформата печели обем, а потребителят печели ефективност на разходите.

Отстъпки с родни токени

Много водещи централизирани борси са издадени собствени utility токени. Тези активи често служат на множество функции в екосистемата на борсата, но тяхната основна полезност за търговците е намаляване на таксите. Чрез държане на конкретно количество от родния токен или използването му за плащане на такси за транзакции потребителите могат да получат отстъпки от 10% до 25% или повече.

Този механизъм ефективно заключва потребителите в екосистемата, но предоставя осезаема финансова полза. За търговци, ангажирани с конкретна платформа, придобиването на баланс от родния токен е проста стратегия за незабавно намаляване на разходите. Въпреки това търговците също трябва да вземат предвид волатилността на самия токен. Ако стойността на токена спадне значително, това може да компенсира спестяванията от търговските такси.

Анализ на разходите за децентрализирани борси (DEX-и)

Децентрализираните борси работят на фундаментално различни принципи от своите централизирани аналози. Вместо книга с поръчки, управлявана от централен субект, DEX-ите често използват автоматизирани маркет мейкъри (AMM-и). В този модел ликвидността се предоставя от потребители, които депозират активи в басейни с ликвидност. Разходите за търговия в DEX-ите се състоят от два основни елемента: протоколната такса и мрежовата такса.

Протоколни такси и възнаграждения за доставчици на ликвидност

Когато потребител извърши суап в AMM, той плаща търговска такса, обикновено от 0.01% до 0.30%, в зависимост от конкретния басейн и протокол. За разлика от централизираните борси, където таксите отиват към корпорацията, таксите в DEX се разпределят предимно към доставчиците на ликвидност (LP-и). Това стимулира потребителите да депозират активите си в басейните, осигурявайки на DEX достатъчна ликвидност за улесняване на търговията.

В тази среда разграничението между мейкър и тейкър е по-малко ясно дефинирано от моделите с книга с поръчки. Общо взето, всеки потребител, взаимодействащ със смарт контракта за суап на токени, плаща таксата. Въпреки това някои нови DEX-и внедряват хибридни модели с книги с поръчки, въвеждайки отново динамиката мейкър-тейкър в децентрализираното пространство. Търговците трябва да проверят конкретната структура на такси на протокола, тъй като някои басейни за стейбълкойни (като USDT/USDC) могат да имат значително по-ниски такси от волатилните двойки.

Влиянието на мрежовите газови такси

Най-значителната променлива в разходите за търговия в DEX често е мрежовата такса, известна още като газ. Тази такса се плаща на валидаторите или миньорите на блокчейна за обработка на транзакцията, а не на самата боржа. В пренаситени мрежи като Ethereum по време на бичи пазари газовите такси могат да скочат рязко, понякога струвайки повече от стойността на сделката за малки транзакции.

Тази реалност е подтикнала търговците, ориентирани към разходите, към решения на слой 2 и алтернативни блокчейни. Мрежи като Solana, Polygon или rollup-и на слой 2 предлагат разходи за транзакции, които са фракция от един цент. За търговци с по-малък капитал или често извършващи суапове изборът на рентабилен блокчейн е толкова важен, колкото и изборът на правилната боржа. DEX с ниски протоколни такси е без значение, ако основният блокчейн начислява exorbitant газови такси за всяко взаимодействие.

Хлъзгане и влияние върху цената

Макар и не пряка такса, хлъзгането е критичен фактор на разходите в децентрализираните борси. Хлъзгането се случва, когато размерът на сделката е достатъчно голям спрямо басейна с ликвидност, за да премести цената по време на изпълнението. Крайната цена на изпълнение оказва по-лоша от котираната цена.

Високото хлъзгане ефективно действа като скрита такса. Централизираните борси с дълбоки книги с ликвидност често могат да абсорбират големи поръчки с минимално движение на цената. Напротив, DEX с ниска ликвидност ще наказва големите поръчки с високо хлъзгане. Търговците трябва да обръщат внимание на предупрежденията за „влияние върху цената“ в интерфейсите на DEX. Настройването на по-ниска толерантност към хлъзгане може да предотврати лошо изпълнение, но също рискува транзакцията да не се осъществи, ако пазарът е волатилен, което все още носи разход за газова такса.

Брокерски платформи срещу специализирани борси

Началниците в крипто пространството често започват с брокерски платформи поради тяхната простота. Брокерите опростяват процеса на покупка, често позволявайки на потребителите да купуват крипто директно с фиатна валута чрез лесен за употреба апп. Въпреки това това удобство обикновено идва на премиум цена. Разбирането на разликата в разходите между брокер и специализирана боржа е vitalно за минимизиране на таксите.

Скритите разходи на спредовете

Брокерските платформи често рекламират „нулеви такси“ за търговия. Макар да не начисляват отделна комисионна, те монетизират сделките чрез спреда. Спредът е разликата между пазарната цена за покупка и пазарната цена за продажба. Брокер може да котира цена за покупка на Bitcoin, която е с $100 по-висока от реалната пазарна ставка, и цена за продажба с $100 по-ниска.

Тази разлика в цената е приход за брокера. За потребителя тя представлява незабавна загуба на стойност при покупката. В много случаи разходът от спреда в брокерска платформа надвишава комбинираните такси мейкър/тейкър в професионална боржа. Търговците, които ценят оптимизацията на разходите пред опростените интерфейси, трябва да мигрират към борси, които предлагат прозрачни книги с поръчки и явни графици на такси.

Такси за удобство и методи на плащане

Брокерите често интегрират удобни платежни релси, като кредитни карти или цифрови портфейли като PayPal. Макар тези методи да позволяват моментални покупки, те често носят високи такси за обработка. Обработчиците на кредитни карти могат да начислят от 3% до 5% от сумата на транзакцията. Тези такси от трети страни често се прехвърлят директно на потребителя, в добавка към спреда на брокера.

Специализираните борси също предлагат тези методи на плащане, но обикновено насърчават банкови трансфери или проводи, които са по-бавни, но значително по-евтини. За търговец, който иска да максимизира позицията си за влизане, изчакването на един ден за изчистване на банков трансфер често е по-добро от плащането на 4% такса за моментална покупка с кредитна карта. Минимизирането на разходите за влизане осигурява, че инвестицията започва от по-здрава основа.

Икономика на връх-връх (P2P) търговията

Връх-връх борсите улесняват директни сделки между индивиди без посредник, държащ средствата по време на преговорите. Тези платформи предлагат distinctни предимства относно поверителността и гъвкавостта на плащанията, но имат уникална структура на такси. Разбирането на P2P разходите включва поглед отвъд простите проценти на транзакции.

Такси за реклами и ескроу

В P2P пазара потребителите могат да публикуват реклами за покупка или продажба на крипто на конкретни цени. Платформата обикновено начислява такса на потребителя, който създава рекламата (мейкъра). Тази такса обикновено е ниска, от 0% до 1%. Потребителят, който отговаря на рекламата (тейкъра), често не плаща такси на платформата.

Въпреки това платформата предоставя услуга ескроу за осигуряване на сигурност. Криптото се държи в ескроу, докато фиатното плащане не бъде потвърдено. Тази услуга се финансира от таксите за реклами. Макар явните такси на платформата да са ниски, реалният разход в P2P търговията често се крие в обмяна на ставките, зададени от продавачите.

Премиум цени и методи на плащане

Продавачите в P2P платформите задават собствени цени. За да компенсират риска от chargebacks, пазарна волатилност или трудността за получаване на определени методи на плащане, продавачите често надценяват цената на Bitcoin или стейбълкойни над глобалната спот цена. Този премиум ефективно е такса, плащана от купувача.

Например, покупката на Bitcoin с обръщан метод на плащане като PayPal може да изисква премиум от 5% до 10% над пазарната цена, тъй като продавачът поема риска от измама. Напротив, необращани методи на плащане като депозити в брой или проводи обикновено имат по-ниски премиуми. Оптимизираната P2P търговия изисква намиране на продавачи с добра репутация, предлагащи конкурентни ставки за нискорискови методи на плащане.

Влиянието на таксите за депозит и теглене

Търговските такси са само един елемент от уравнението. Разходите, свързани с преместването на пари на платформата и от нея, могат значително да повлияят на общата печелившост. Тези „on-ramp“ и „off-ramp“ такси варират драстично в зависимост от борсата, валутата и банковата инфраструктура.

Разходи за фиатни on-ramp

Внасянете на фиатна валута (USD, EUR и т.н.) в крипто екосистемата често е първата пречка. Банковите трансфери (ACH, SEPA, Wire) са обикновено най-рентабилните методи. Много борси предлагат безплатни ACH депозити или нискотарифни SEPA трансфери за европейски потребители. Въпреки това тези методи могат да са бавни, отнемайки 1 до 3 работни дни за изчистване.

Напротив, опциите за моментална покупка с дебитни или кредитни карти носят високи такси за обработка от картови мрежи. Те често се комбинират с „такси за удобство“ от борсата. Потребител, депозитиращ $1,000 чрез кредитна карта, може да получи стойност само за $950 след приспадане на всички такси. За минимизиране на разходите търпението е финансов актив; планирането на депозити чрез банков трансфер избягва тези високи триения.

Такси за теглене на криптовалути

Преместването на цифрови активи от боржа към личен портфейл или друга платформа носи такса за теглене. Тази такса обикновено се състои от две части: част за покриване на мрежовия разход на блокчейна и надценка от борсата. Някои борси начисляват динамична такса, която се коригира с пренасищането на мрежата, докато други начисляват фиксирана такса.

Фиксираните такси могат да са непропорционално скъпи за малки тегления. Ако боржа начислява фиксирана такса за теглене от 0.0005 BTC, това може да е незначително за трансфер от 1 BTC, но е масивен процентен разход за трансфер от 0.005 BTC. Търговците трябва да проверят графика на такси за всеки актив. Понякога конвертирането на баланс към криптовалута с ниска такса (като Litecoin или XRP) преди теглене може да спести значителни суми, при условие че портфейлът на мястото поддържа този актив.

| Тип такса | Ниво на разхода | Скорост | Най-добър за |

|---|---|---|---|

| Банков трансфер (ACH/SEPA) | Ниско / Безплатно | Бавно (1-3 дни) | Големи депозити, спестяване на разходи |

| Провод | Умерено | Средно (1 ден) | Висока стойност, институционални |

| Кредитна/Дебитна карта | Високо (3-5%) | Моментално | Екстрен случаи, начинаещи |

Хибридни борси: Запълване на пропуска

Хибридните борси се опитват да комбинират високата ликвидност и скорост на централизираните платформи със сигурността и самоуправлението на децентрализираните борси. От гледна точка на разходите те предлагат уникален среден път. Те обикновено използват off-chain съвпадане на поръчки, за да намалят мрежовите такси, докато уреждат сделките on-chain.

Структури на такси в хибридните модели

Хибридните платформи често се стремят да бъдат конкурентни с таксите на централизираните борси, за да привлекат потребители. Те могат да предлагат модели мейкър-тейкър, подобни на CEX-ите. Предимството е в намаляването на газовите такси спрямо чистите DEX-и. Чрез съвпадане на поръчките off-chain потребителите не плащат газ за всяка корекция или отмяна на поръчка, което е често срещано изтичане на средства в напълно on-chain книги с поръчки.

Въпреки това процесът на уреждане все още изисква взаимодействие с блокчейна. Потребителите трябва да са наясно колко често се случват уредбите и кой поема разхода. Някои хибриди групираят транзакциите, за да минимизират тези такси. За търговци, които искат самоуправление без постоянните газови разходи на DEX или рисковете от съхранение на CEX, хибридите могат да предложат рентабилен компромис, при условие че има достатъчна ликвидност, за да се избегне хлъзгане.

Стратегии за минимизиране на търговските такси

Минимизирането на таксите не е само за избор на най-евтината боржа; става дума за приемане на търговски поведения, които съответстват на ефективността на таксите. Активното управление на типовете поръчки и стратегическото време може значително да намали разходите.

Използване на лимитни поръчки

Най-ефективната стратегия за намаляване на такси в борси с книга с поръчки е последователното използване на лимитни поръчки. Чрез задаване на конкретна цена, на която сте готови да купувате или продавате, ставате маркет мейкър. Това ви квалифицира за по-ниското ниво на такса за мейкър.

Макар лимитните поръчки да не гарантират изпълнение (тъй като пазарната цена трябва да достигне лимита ви), те ви предпазват от плащане на спреда и по-високата такса за тейкър. За нетърпеливи сделки търпението позволява на търговеца да улови спреда, вместо да го плати. За стотици сделки разликата между плащане на 0.5% като тейкър и 0.1% като мейкър се натрупва в значителни спестявания.

Оптимизиране за нива на такси

Търговците близо до прага на ниво на обем трябва да обмислят нивата на активността си. Ако търговец е близо до отключване на по-ниско ниво на такси, може да е математически изгодно да изпълни няколко нискорискови, безубитъчни сделки, за да увеличи обема. Въпреки това това трябва да се прави внимателно, за да се избегнат нарушения от „wash trading“ или разходи, надвишаващи потенциалните спестявания.

Освен това консолидирането на търговската активност в една платформа може да помогне за по-бързо достигане на тези нива. Вместо разпръскване на обема в пет различни борси и плащане на най-високата базова ставка на всички, концентрирането на обема в една основна боржа позволява на търговеца по-бързо да се изкачи по стълбата на таксите.

Възстановявания и реферални програми

Много борси предлагат реферални програми, при които потребителите получават процент от търговските такси, платени от хората, които поканят. Някои програми също предлагат kickbacks на поканения, ефективно намалявайки завинаги тяхната ставка на такси. Регистрирането чрез връзка за възстановяване или използването на реферален код е проста, еднократна акция, която може да доведе до пожизнени отстъпки на такси.

Освен това търговците с висок обем трябва да търсят борси с отрицателни такси за мейкър. В тези настройки борсата плаща възстановяване на мейкъра за всяка изпълнена поръчка. Това превръща разхода за търговия в поток от приходи, макар че обикновено изисква софистицирани алгоритмични стратегии за управление на риска от инвентара, свързан с маркет мейкинг.

Сигурност срещу разходи: Намиране на баланса

Често срещана грешка в стремежа към ниски такси е пренебрегването на сигурността. Най-евтината боржа не е винаги най-добрият избор, ако има история на пробиви в сигурността или неплатежоспособни практики. Спестяването на 0.1% от търговските такси е безсмислено, ако целият капитал се загуби при хак.

Разходът за инфраструктурата

Крепките мерки за сигурност, като дълбоко студено съхранение, мултисигнатурни портфейли и регулаторно съответствие, струват пари. Репутабилните борси инвестират масивно в тази инфраструктура. Вследствие на това таксите им може да са леко по-високи от тези на обскурни, нерегулирани платформи, които режеха ъгли.

Търговците трябва да гледат на леко по-високите такси в топ борсите като премия за застраховка. Платформи, които са публично търгувани или регулирани от строги финансови власти (като NYDFS), предлагат ниво на сигурност, което оправдава marginalното увеличение на разходите за транзакции.

Застрахователни фондове и Safu

Някои борси поддържат спешни застрахователни фондове, за да компенсират потребителите в случай на пробив. Тези фондове често се натрупват чрез част от търговските такси. Макар това да не позволява на таксите да паднат до дъното, то добавя слой защита. При оценка на разходите обмислете дали платформата предлага такива гаранции. Леко по-висока такса, която допринася за мрежа за сигурност, често е мъдро разпределение на капитала.

Регулаторно съответствие и последствия за разходите

Регулаторният ландшафт има директно въздействие върху структурите на такси в борсите. Съответствието с Know Your Customer (KYC) и Anti-Money Laundering (AML) закони изисква административни разходи. Борсите трябва да наемат екипи за съответствие и софтуер за верификация.

KYC и структури на такси

Регулираните борси с задължително KYC често имат стабилни банкови партньорства. Това им позволява да предлагат по-евтини фиатни on-ramp-ове, като безплатни банкови трансфери. Напротив, „анонимните“ борси, които заобикалят KYC, често нямат достъп до традиционни банкови релси. Те могат да разчитат на обработчици на плащания от трети страни, които начисляват високи такси, или да изискват от потребителите да onboard-ват крипто другаде и да го прехвърлят.

Затова, макар анонимните борси да предлагат поверителност, те могат неволно да увеличат общите разходи за работа поради триене при преместването на фиатна валута. Търговците трябва да претеглят стойността на поверителността срещу осезаемите разходи от ограниченията за депозити и тегления.

Скрити такси в дребния шрифт

Освен рекламираните търговски ставки борсите могат да имат допълнителни такси, които могат да изненадат неподготвени потребители. Комплексната стратегия за оптимизация на разходите изисква четене на дребния шрифт, за да се идентифицират тези потенциални течове.

Такси за неактивност и сметки

Някои платформи начисляват такси за неактивност, ако сметката остане неактивна за определен период. Това е по-често срещано в брокерски сметки от специализирани крипто борси, но е риск за дългосрочни държачи, които „настройват и забравят“. Потребителите трябва да се уверят, че просто държането на активи не носи месечен разход за поддръжка.

Такси за конверсия и FX

При търговски двойки, включващи различни фиатни валути (н.н. търговия на USD двойка с EUR банкова сметка), се прилагат такси за чуждестранна валута (FX). Те често са скрити в обменния курс, предоставен от банката или платформата. Използването на многовалутна банкова сметка или търговия в родната валута на банковия метод избягва тези ненужни такси.

Подобно, „конверсионните“ функции в много борси – прости интерфейси за смяна на един монет за друг – често действат като пазарни поръчки със широк спред. Използването на „Pro“ или „Advanced“ търговски интерфейс за извършване на същия суап чрез лимитна поръчка избягва конверсионния спред.

Заключение

Търговията с оптимизирани разходи е дисциплина, която надхвърля просто намирането на боржата с най-ниската рекламирана ставка. Тя включва холистичен подход към управлението на целия жизнен цикъл на сделка. От момента на депозиране на фиатна валута до финалното теглене на цифрови активи таксите оказват постоянно налягане върху нетните възвръщаемости. Чрез разбиране на механизмите на моделите мейкър-тейкър търговците могат да се позиционират да предоставят ликвидност и да намалят разходите за изпълнение.

Изборът на правилната платформа изисква балансиране на графици на такси със сигурност, ликвидност и функционални нужди. Търговците с висок обем се възползват най-много от нивообразни централизирани борси или програми за възстановяване, докато фокусираните върху поверителност индивиди могат да навигират премиумите на P2P пазарите. Децентрализираните борси предлагат самоуправление, но изискват бдителност относно газовите такси и хлъзгането. В крайна сметка целта е да се запази максималното количество стойност чрез минимизиране на триенето на всяка стъпка.

Най- печелившият търговец не е само този, който предвижда пазара най-добре, а този, който запазва най-много от това, което печели.