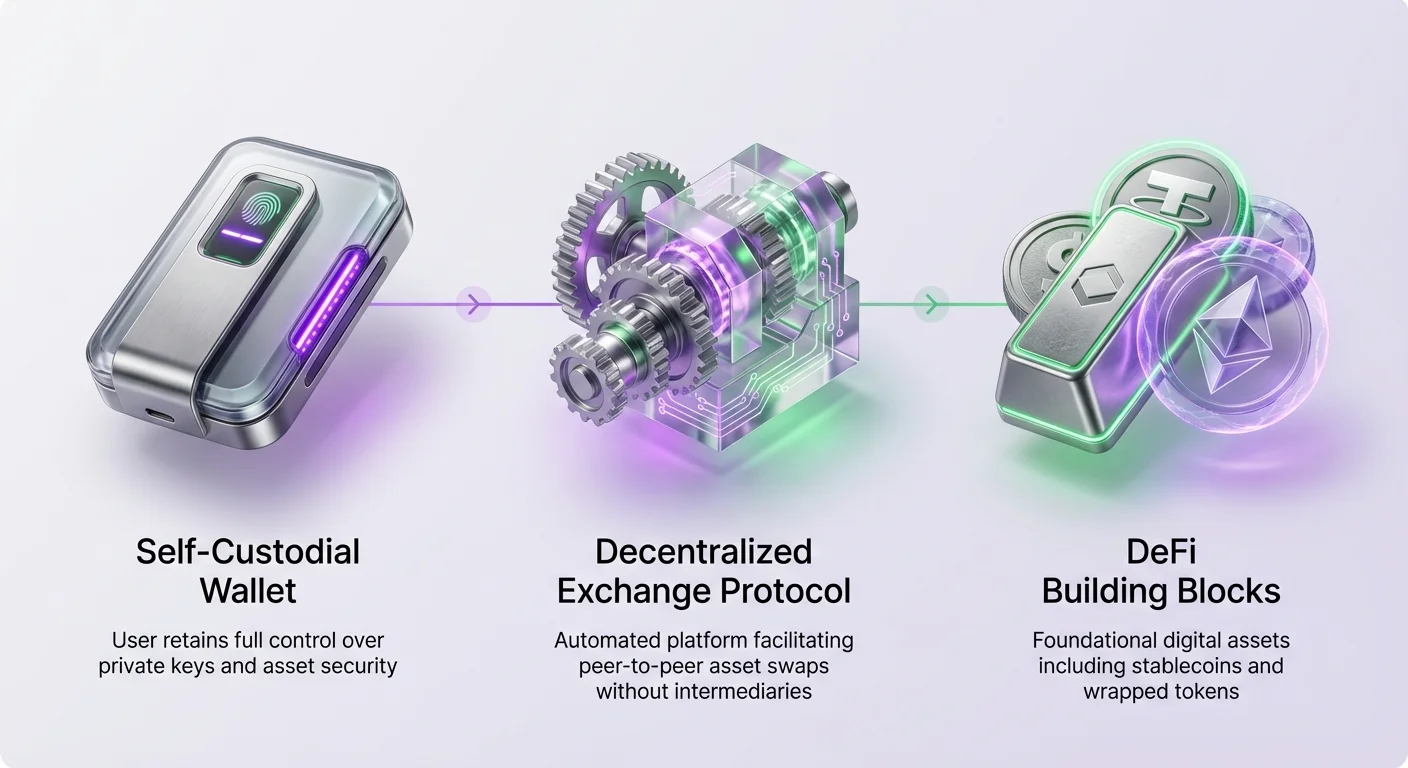

Децентрализираните финанси предлагат парадигма, в която индивидите могат да получават достъп до финансови услуги без да разчитат на традиционни посредници. В основата на тази екосистема стоят специфични видове цифрови активи, които служат като основни строителни блокове. Те включват стабилни коини, които са проектирани да поддържат стабилна стойност, и опаковани активи, които позволяват криптовалути от една блокчейн мрежа да се използват в друга. Получаването на тези активи е основна дейност за участниците в икономиката на Web3.

Процесът на получаване на тези цифрови активи обикновено се осъществява на децентрализирана борса, обикновено наричана DEX. За разлика от централизираните колеги, които може да предлагат влизане с фиат, DEX улеснява замяната на един криптоактив с друг. Тази peer-to-peer структура позволява търговия без разрешителни. Тя гарантира, че потребителите запазват контрол над средствата си през целия процес на транзакцията. Разбирането на механиките на тези борси е от съществено значение за всеки, който иска да придобие DeFi активи ефективно.

Архитектурата на децентрализираното получаване

Децентрализираните борси функционират като гръбнак на DeFi ландшафта. Те предоставят необходимата инфраструктура за потребителите да правят замяна между различни криптовалути, като например преобразуване на Ethereum в опакован актив или стабилна коин. Основното действие, улеснявано от тези платформи, е замяната. Този механизъм е изграден върху смарт договори, които изпълняват търговиите автоматично, когато са изпълнени специфични условия.

Важно е да се разграничат тези платформи от централизираните борси. В централизирана среда компанията действа като хранител на средствата и съпоставя купувачи със продавачи. Напротив, DEX работи без централен орган. Това означава, че борсата не държи потребителски средства. Вместо това търговиите се случват директно между потребители или срещу пул от активи, управлявани от смарт договори. Тази структура елиминира риска платформата да фалира и потребителите да загубят достъп до депозитите си, риск, присъщ на централизираните модели.

Без разрешителният характер на тези платформи е определяща характеристика. Всеки с интернет връзка и съвместим дигитален портфейл може да получи достъп до пазарите. Няма портиери да одобряват акаунти или да ограничават търговската дейност на базата на география или статус. Тази отвореност съответства на по-широкия ethos на криптовалутите, който цели да демократизира достъпа до финансови инструменти и активи.

Ролята на ликвидността за наличността на активи

Ликвидността е arguably най-важният метрик за оценка на здравето на всеки пазар, било традиционен или децентрализиран. В контекста на получаване на активи ликвидността измерва колко лесно два активи могат да се разменят без значителни колебания в цените им. Когато пазарът има висока ликвидност, големи транзакции могат да се осъществят с минимално въздействие върху стойността на актива.

Обратно, ниска ликвидност може да доведе до волатилни промени в цените по време на търговия. Например, представете сценарий, в който търговец иска да замени волатилен актив със стабилна коин като USDC. Ако пазарът няма достатъчна ликвидност, първата транзакция може да се осъществи на стандартна пазарна ставка. Въпреки това последваща транзакция от същия размер може да се уреди на значително различна цена. Тази волатилност показва пазар с лоша дълбочина.

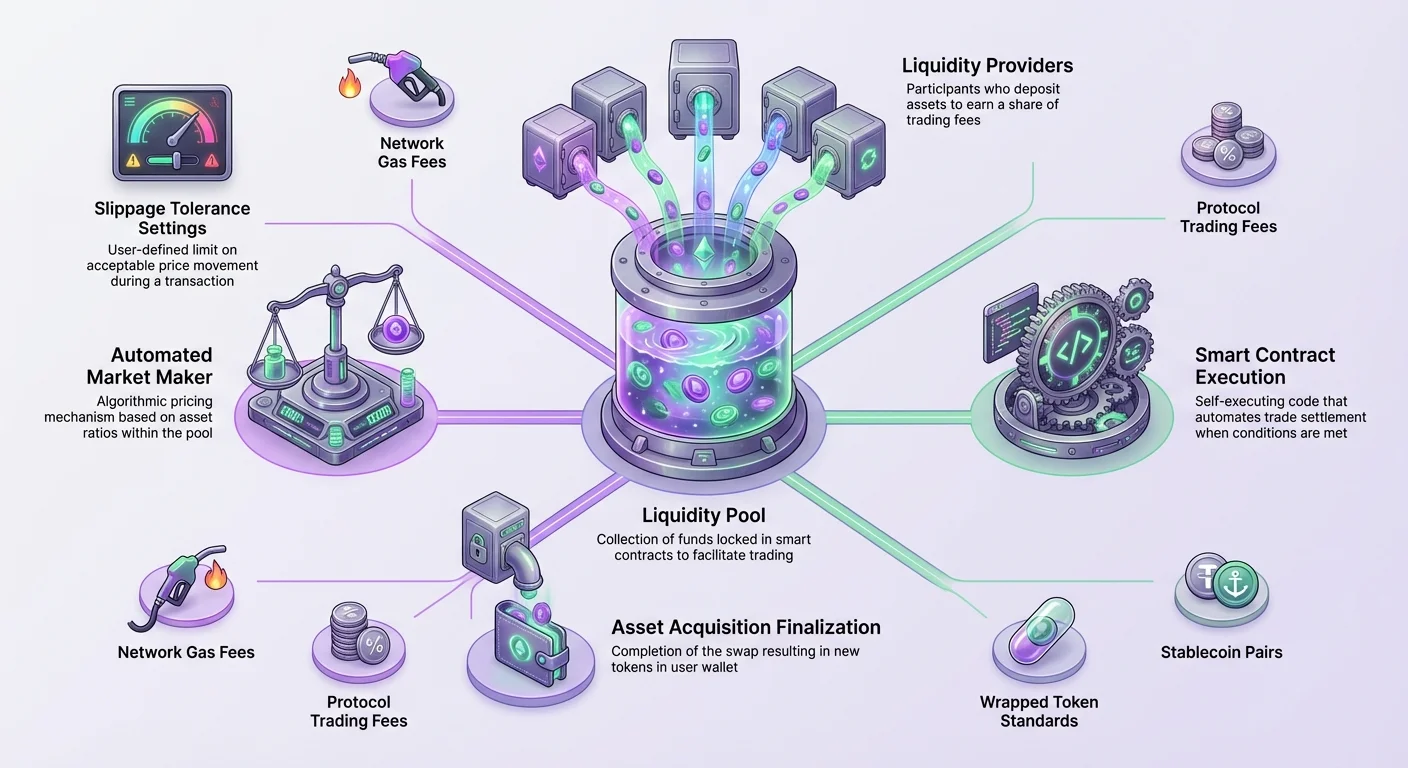

За да улеснят търговията, DEX разчитат на пулове за ликвидност. Пулът се състои от средства, депозирани в смарт договор за конкретна търговска двойка, като например двойка между токен за управление и опакован актив като WETH. Тези пулове заменят традиционния модел на бордове с поръчки, използван от централизираните фондови борси.

Стимулиране на участието на пазара

Хората, които депозират активи в тези пулове, се наричат доставчици на ликвидност. Те играят ключова роля в екосистемата. Без тях борсата не може да изпълни основната си функция за улесняване на замени. За да насърчат потребителите да заключват активи в тези пулове, протоколите предлагат стимули.

Доставчиците на ликвидност обикновено печелят дял от търговските такси, генерирани от пула. За всяка замяна се събира малък процент и се разпределя между доставчиците на базата на техния дял от пула. Това създава симбиотична връзка, при която борсата получава необходимата ликвидност за гладка работа, а потребителите печелят доходност от неактивните си активи.

Някои борси предоставят допълнителни стимули извън търговските такси, за да привлекат дълбока ликвидност. Те могат да включват токени за управление или други награди. Дълбочината на тези пулове директно влияе на ефективността при получаване на активи. По-дълбок пул обикновено води до по-добро ценообразуване и по-гладък процес на получаване за крайния потребител.

Необходимият инструментариум за получаване

За да взаимодейства с децентрализирана борса и да придобие стабилни коини или опаковани активи, потребителят се нуждае от специфични цифрови инструменти. Най-критичният от тях е дигитален портфейл, често наричан web3 портфейл или крипто портфейл. Този софтуер служи като интерфейс между потребителя и блокчейн мрежата.

Най-сигурният тип портфейл за тези взаимодействия е самоуправляваният портфейл. Самоуправлението предполага, че потребителят запазва пълен контрол над частните ключове и, по разширение, съдържанието на портфейла. Това контрастира с управляемите портфейли, където трета страна контролира ключовете. Използването на самоуправляван портфейл гарантира, че потребителят е единствената инстанция с право да движи или одобрява транзакции.

Освен самия портфейл, потребителят трябва да притежава криптовалута, за да покрие разходите за транзакции. Всяко действие, което променя състоянието на блокчейн, като замяна или трансфер, изисква такса. Тази такса се плаща на валидаторите или минарите на мрежата, които обработват транзакцията.

Разбиране на мрежовите такси

Мрежовите такси се плащат в нативната валута на блокчейна, където се осъществява транзакцията. Например, ако потребител заменя активи в Ethereum блокчейна, той трябва да притежава ETH, за да плати газ такси. Ако транзакцията се случва в друга мрежа, се изисква нативният коин на тази конкретна мрежа.

Невъзможно е да се осъществи замяна без достатъчен баланс от нативната валута, за да се покрият тези такси. Затова първата стъпка при получаване на всеки DeFi актив често е получаването на нативния токен на основния блокчейн. Този нативен токен действа като гориво за всички последващи операции, включително получаването на стабилни коини или опаковани активи.

| Компонент | Функция | Пример |

|---|---|---|

| Дигитален портфейл | Съхранява активи и подписва транзакции | Приложение за самоуправляван портфейл |

| Нативна валута | Плаща за мрежови такси за транзакции | ETH, MATIC, BCH |

| Интерфейс на DEX | Улеснява процеса на замяна | Уебсайт или DApp |

Механиките на замяната

Замяната е основната функция на DEX и методът, чрез който потребителите придобиват нови активи. Интерфейсът за замяна обикновено е прост. Той обикновено се състои от поле за вход за актива, който потребителят иска да продаде, и поле за изход за актива, който иска да получи. Потребителят избира токена, който притежава в горното поле, и токена, който иска да придобие, в долното поле.

След като активите са избрани, потребителят въвежда сумата, която иска да търгува. Интерфейсът тогава изчислява оценената сума от новия актив, който потребителят ще получи. Това изчисление се базира на текущото състояние на пула за ликвидност и съотношението на активи в него.

Дизайнът на интерфейса на DEX играе значителна роля в потребителското изживяване. Докато основната технология е сложна, утвърдени борси се стремят да направят фронт енда интуитивен. Дизайнерските избори могат да направят процеса по-лесен или по-труден за начинаещи. Добре проектиран DEX позволява на потребителите да осъществяват търговии без разрешителни сигурно с няколко клика.

Навигатор на борсови пътища

Директни търговски двойки не винаги съществуват за всяка комбинация от активи. Например, потребител може да иска да замени конкретен токен за управление директно за мем коин. Ако пул за ликвидност за тази конкретна двойка не съществува или има много ниска ликвидност, DEX трябва да намери алтернативно решение.

Това решение е известно като борсов път или маршрут. Алгоритъмът на DEX автоматично търси най-ликвидния и рентабилен начин да улесни търговията. Той прави това, като насочва търговията през междинни активи.

Например, ако няма директен пазар между Актив А и Актив Б, DEX може да установи, че Актив А се паркира добре с общ базов актив, а този базов актив се паркира добре с Актив Б. Борсата тогава ще осъществи многостъпкова замяна в задния план. Тя ще замени Актив А за базовия актив, а след това базовия актив за Актив Б.

Целият този процес се случва автоматично. Потребителят не трябва да осъществява всяка стъпка на пътя ръчно. DEX намира оптималния маршрут, за да гарантира, че потребителят получи най-добрата възможна цена за търговията си. Тази способност за насочване е от съществено значение за получаване на по-рядко срещани активи или при преместване между различни видове опаковани токени.

Анализ на пазарната динамика

Преди да осъществи замяна за получаване на стабилни коини или опаковани активи, е разумно да се анализират пазарните условия. Децентрализираните борси предоставят аналитични табла, които дават прозрения за състоянието на пазара. Тези инструменти позволяват на потребителите да виждат данни относно общата ликвидност, търговския обем и генерираните такси.

Потребителите обикновено могат да получат достъп до тези аналитики, като навлязат в специална секция на DApp. Това табло предоставя преглед на представянето на борсата. То подчертава топ търговските двойки и токени, позволявайки на потребителите да идентифицират кои активи имат най-голяма активност.

Подробна информация е налична на ниво двойка. Като избере конкретна търговска двойка, като стабилна коин, паркирана с опакован актив, потребителят може да види детайлни данни. Те включват броя на транзакциите през последните 24 часа, таксите, генерирани от този конкретен пул, и средния размер на търговията.

Оценка на дълбочината на ликвидността

Анализът на ликвидността на конкретна двойка е от съществено значение за предсказване на резултатите от транзакциите. Двойка с висока ликвидност и висок обем предполага здрав пазар, където търговиите могат да се осъществят ефективно. Обратно, двойка с ниска ликвидност може да представлява рискове относно ценовата стабилност по време на изпълнение на голяма поръчка.

Разбирането на тези метрики помага на потребителите да вземат информирани решения. Ако потребител възнамерява да придобие голямо количество от конкретен актив, проверката на дълбочината на ликвидността гарантира, че пазарът може да подкрепи размера на търговията без прекомерно ценово въздействие. Тя потвърждава, че има достатъчна дълбочина в пула, за да абсорбира поръчката.

Въздействието на изплъзването

Изплъзването е основна концепция в децентрализираното търгуване, която директно влияе на разхода за получаване на актив. То се отнася до разликата между очакваната цена на търговия и цената, на която търговията всъщност се изпълнява. Това явление се случва, защото пазарните цени могат да се променят между момента на подаване на транзакция от потребител и момента на нейното потвърждение в блокчейна.

В модела на пул за ликвидност големи поръчки също могат да променят съотношението на активи в пула, каращи цената да се движи срещу търговеца. Когато крайната цена на продажба на купувач или продавач се движи нагоре или надолу повече от поисканата цена, цената се казва, че "изплува". Това е присъща характеристика на автоматизираните маркет мейкъри.

Управление на толерантността към изплъзване

За да управлява този риск, интерфейсите на DEX позволяват на потребителите да зададат параметър, известен като толерантност към изплъзване. Това настройка определя колко ценово движение потребителят е готов да приеме. Тя представлява максималния процент разлика между котираната цена и цената на изпълнение, която потребителят ще толерира.

Ако цената се промени с повече от зададената толерантност, транзакцията ще се провали. Този механизъм предпазва потребителя от получаване на значително по-малко токени от очакваното поради внезапна волатилност или ниска ликвидност. Въпреки това е важно да се използва тази настройка внимателно.

Обикновено не е препоръчително да се увеличава толерантността към изплъзване ненужно. Ако потребител зададе висока толерантност, той ефективно казва на протокола, че е готов да приеме по-лоша цена. В волатилни пазари цената на изпълнение може да се промени до пълния размер на лимита за изплъзване.

Например, представете сценарий, в който потребител заменя ETH за USDC. Интерфейсът може да котира ставка от 1 ETH за 1500 USDC. Ако потребителят зададе толерантност към изплъзване от 10%, той разрешава на борсата да изпълни търговията дори ако цената се движи неблагоприятно с този размер.

В този конкретен пример с 10% толерантност потребителят може да приключи с плащане на значително повече или получаване на значително по-малко. Той може ефективно да плати цена, по-близка до 1650 USDC за същата стойност на актива. Затова поддържането на строга толерантност към изплъзване е най-добра практика за запазване на стойността по време на получаване.

Разходи за транзакции и протоколни такси

Получаването на активи в DEX включва различни видове такси. От съществено значение е да се разграничат мрежовата такса за транзакция и борсовата такса. Както беше споменато по-рано, мрежовата такса (често наричана газ) плаща за изчисленията, необходими за обработка на транзакцията в блокчейна.

Борсовата такса от друга страна е разход, свързан специално с търговския протокол. Малък процент от всяка замяна се таксува от борсата. Тази такса служи на двойна цел: поддържа протокола и награждава доставчиците на ликвидност.

Например, типична борсова такса може да е около 0.3% от обема на търговията. Тази сума се изважда от токените, които се заменят. Разпределението на тази такса често е разделено. Голямата част, като над 80%, обикновено отива директно при доставчиците на ликвидност, които финансират пула. Останалата част се задържа от протокола за развитие или управление.

Потребителите обикновено могат да видят разбивката на тези такси преди потвърждаване на транзакция. Чрез натискане на детайли в интерфейса за замяна се показва точната сума на борсовата такса. Осъзнаването на тези разходи е от съществено значение за изчисляване на истинския разход за получаване на актив.

Изпълнение на получаването

Фактичният процес на получаване на стабилна коин или опакован актив чрез замяна следва логична последователност. Първо, потребителят трябва да свърже финансирания си самоуправляван портфейл с интерфейса на DEX. Това свързване авторизира уебсайта да вижда балансите на потребителя и да иска одобрения за транзакции.

След свързването потребителят избира актива "от". Това е криптовалутата, която потребителят притежава в момента и иска да продаде. След това потребителят избира актива "към". Това е целевият актив, който иска да придобие, като опакован токен или стабилна коин.

Потребителят след това въвежда желаната сума. Интерфейсът ще попълни оценената възвръщаемост на базата на текущите пазарни ставки. На този етап е критично да се прегледат всички детайли на транзакцията. Това включва проверка на борсовата ставка, оценената мрежова такса, борсовата такса и толерантността към изплъзване.

Финализиране на транзакцията

След преглед на детайлите потребителят инициира замяната, като натисне подходящия бутон в интерфейса. Това действие задейства заявка към дигиталния портфейл на потребителя. Портфейлът ще покаже подсказка, която моли потребителя да подпише и потвърди транзакцията.

Тази стъпка е финалната проверка за сигурност. Потребителят трябва да одобри разходването на средствата си. След подписване транзакцията се излъчва към мрежата. След като валидаторите на мрежата обработят блока, замяната е завършена. Новите активи ще се появят в портфейла на потребителя, а продадените активи ще бъдат приспаднати.

Опаковани активи в DEX средата

Опакованите активи се различават от стандартните криптовалути в това, че представляват версия на актив от друг блокчейн или различен стандарт. Например, нативната валута на Ethereum е ETH. Въпреки това много децентрализирани приложения се придържат към специфичен токен стандарт, известен като ERC-20.

Тъй като нативният ETH не съответства на ERC-20 стандарта, той често се "опакова" в WETH (Wrapped Ether), за да може лесно да се търгува срещу други ERC-20 токени. В контекста на DEX потребителите често ще срещнат търговски двойки, включващи тези опаковани версии.

Популярна търговска двойка в DEX може да е токенът на проект, паркиран с WETH. Когато потребител замени нативния си ETH за друг токен, протоколът може да обработи процеса на опаковане и разопаковане, или потребителят може директно да търгува за опакования актив. Получаването на тези основни блокове позволява участие в по-широки DeFi дейности.

Стабилни коини като защитен актив

Стабилните коини са друга критична категория активи, получавана чрез DEX. Тези токени са фиксирани към стойността на външен актив, най-често американския долар. Примери включват токени като USDC. Те предоставят начин на търговците да излязат от волатилни позиции без да напускат крипто екосистемата.

Получаването на стабилни коини в DEX често се използва като защитна стратегия. Когато пазарът е волатилен, търговец може да замени колеблив актив като ETH за стабилен актив като USDC. Това заключва стойността на притежанията му спрямо фиат валутата.

Ликвидността за двойките със стабилни коини често е една от най-дълбоките в екосистемата. Това се дължи на високото търсене на стабилни, надеждни активи. Търговците разчитат на тези двойки за управление на риска. При анализ на DEX аналитиките двойките със стабилни коини често се появяват сред топ пуловете по обем.

Рискове и съображения за сигурност

Докато децентрализираните борси предлагат значителни предимства, те също идват с отговорности. Основният риск засяга сигурността на портфейла и взаимодействието на потребителя с платформата. Тъй като няма клиентска поддръжка да обръща транзакции, грешките са трайни.

Една честа заплаха е взаимодействието с фалшиви уебсайтове. Измамниците често създават реплики на популярни DEX, за да подмамят потребители да свържат портфейлите си. От съществено значение е да се провери URL адреса и да се увери, че сайтът е утвърден, преди взаимодействие.

Освен това, концепцията за самоуправление означава, че потребителят е единствено отговорен за частните си ключове. Ако портфейлът бъде компрометиран или ключовете са загубени, активиите са невъзвратими. Няма централен орган да нулира парола или да възстанови средства.

Рискове от смарт договори

Потребителите също трябва да са наясно с риска от смарт договори. DEX работи на код. Докато утвърдените борси са аудирани, бъгове или уязвимости могат да съществуват. Ако смарт договор бъде експлоатиран, пуловете за ликвидност могат да бъдат източени.

Използването на утвърдени борси с история на сигурни операции и значителна ликвидност намалява този риск до известна степен. Проверяването на "баджовете" или статуса на верификация на токените в борсата също може да помогне да се избегнат фалшиви или злонамерени токени.

Заключение

Получаването на основни блокове за DeFi като стабилни коини и опаковани активи е основно умение в крипто пространството. Децентрализираните борси предоставят необходимата инфраструктура за тези получаване без посредници. Чрез използване на пулове за ликвидност, автоматизирани маркет мейкъри и борсови пътища потребителите могат да правят замени без разрешителни и сигурно.

Процесът изисква солидно разбиране на дигитални портфейли, такси за транзакции и пазарни механики като изплъзване. Докато автономията, предоставена от тези платформи, е мощна, тя изисква висок ниво на отговорност относно сигурността и вземането на решения. Овладяването на тези инструменти отваря вратата към по-широкия свят на децентрализираните финанси.

Способността безопасно да правят замени на активи в DEX е основният портал за участие в децентрализираната икономика.