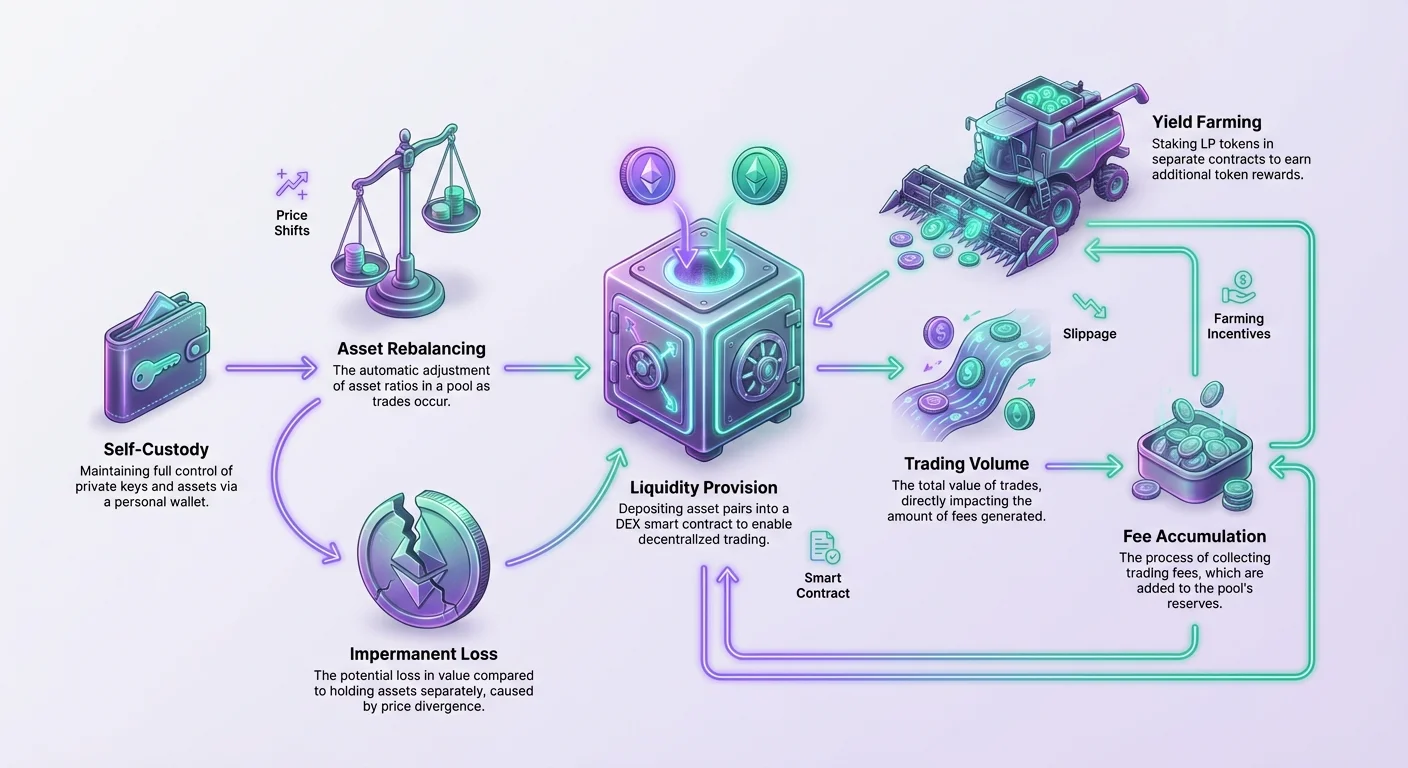

Децентрализираните финанси предлагат механизми, чрез които притежателите на активи могат да задействат своите активи. Вместо да оставят цифровите активи да стоят безполезни в портфейл, потребителите могат да предоставят ликвидност на децентрализирани борси. Този процес улеснява търговия без разрешителни, като същевременно предлага на доставчика дял от таксите, генерирани от платформата. Въпреки това, тази дейност носи вродени рискове, свързани с пазарна волатилност и пребалансиране на активи.

За да се справят ефективно с тези рискове, участниците трябва да прилагат специфични стратегии, които надхвърлят простото внасяне на средства. Целта е да се гарантира, че възнагражденията от такси и допълнителни стимули надвишават всякакви потенциални промени в стойността, причинени от механиката на пула с ликвидност. Разбирането на взаимодействието между обемът на търговията, натрупването на такси и стимулите за yield farming е от съществено значение за всеки, който иска да поддържа печелившата си позиция на тези пазари.

Сърцевината на тази дейност се върти около концепцията за ликвидност. В контекста на децентрализирана борса, или DEX, ликвидността се отнася до пула от активи, налични за търговците да разменят. Без дълбок резервуар от активи търговията става неефективна. Цените се свличат, а изпълнението на големи поръчки става трудно без отрицателно въздействие върху пазарната цена. DEX-ите решават това чрез crowdsourcing на ликвидност от потребители, превръщайки ги в пазарни мейкъри, които печелят възвръщаемост за услугата си.

Механиката на предоставянето на ликвидност

Предоставянето на ликвидност е акта на внасяне на активи в смарт контракт, за да се улесни търговията за другите. Това създава пазар, където потребителите могат да разменят токени без нужда от централизиран посредник. Протоколът регулира ценовото образование и съотношението на активи, гарантирайки, че сделките винаги могат да се изпълняват, стига да има средства в пула.

Моделът на автоматизиран пазарен мейкър

Повечето децентрализирани борси работят с модел на автоматизиран пазарен мейкър. В тази система търговските двойки не разчитат на книга с поръчки от купувачи и продавачи. Вместо това те разчитат на пулове с ликвидност. Пулът е колекция от средства, заключени в смарт контракт. За стандартна търговска двойка като VERSE-WETH, пулът държи и двата актива.

Когато потребител иска да предостави ликвидност, обикновено трябва да внесе равна стойност от двата актива. Например, ако потребител иска да допринесе към пула VERSE-WETH, той не може просто да внесе VERSE. Трябва да изчисли текущата пазарна стойност и да внесе еквивалентна сума WETH заедно с него. Това съотношение 50/50 по стойност е критично за математическата формула, която DEX използва, за да определи цената на активи по време на размяна.

След като активите са внесени, смарт контрактът поема тяхната опека. В замяна протоколът сечети нов актив, известен като токен на пул с ликвидност, или LP токен. Този токен действа като бележка. Той представлява конкретния дял на потребителя от общия пул. Това е претенция върху основните активи и всякакви такси, които се натрупват с времето.

Пре балансиране на активи и промени в цените

Фундаменталният риск в този процес произтича от начина, по който пулът обработва сделките. Когато търговец разменя един актив за друг, той добавя един тип токен към пула и премахва другия. Това променя съотношението на активи в смарт договора. Когато съотношението се променя, цената се коригира автоматично, за да отрази новата оскъдност на премахнатия актив и изобилието на добавения актив.

За доставчика на ликвидност това означава, че съставът на позицията му се променя в реално време. Ако цената на един актив се повиши значително спрямо другия, пулът естествено ще продаде апрецииращия актив и ще купи обезценяващия, за да поддържа баланса. Когато доставчикът накрая изтегли ликвидността си с LP токена си, той ще получи различно количество от всеки актив, отколкото е внесъл първоначално.

Тази промяна в съотношенията на активи е механичната причина за това, което често се нарича непостоянна загуба. Стойността на изтеглените активи може да бъде по-ниска, отколкото ако потребителят просто е държал двата актива отделно в портфейл. Стратегиите за смекчаване се фокусират върху гарантиране, че доходът от позицията е достатъчен, за да покрие тази потенциална разлика.

Значението на приходите от такси

Основната компенсация за поемането на риска от пребалансиране на активи са борсовите такси. На платформи като Verse DEX, малък процент от всяка сделка се събира като такса. Конкретно, 0.25% от обема на търговията се изплаща на доставчиците на ликвидност. Тази такса се добавя директно към пула, увеличавайки общата стойност на резервите.

Този приходен поток е пропорционален на дяла на доставчика от пула. Ако потребител предостави 1% от ликвидността, той има право на 1% от събраните такси. В среда с висок обем тези такси могат да се натрупат бързо. Стратегията тук е да се идентифицират пулове с достатъчен търговски обем спрямо тяхната големина.

Ако натрупаните такси през периода на внасяне надвишат загубата в стойност, причинена от разминаване в цените, позицията остава печеливша. Затова търсенето на активни търговски двойки е защитна стратегия. Статичен пул без обем не генерира такси, оставяйки доставчика изложен на пазарна волатилност без компенсиращ доход.

Yield Farming като стратегическа защита

Докато таксите от търговия предоставят базов доход, те често са недостатъчни, за да смекчат напълно рисковете от двойки с висока волатилност. Напредналото смекчаване включва добавяне на допълнителни приходни потоци върху стандартното събиране на такси. Тук yield farming става критична компонента от инструментите на доставчика на ликвидност.

Използване на стимулите за фарминг

Yield farming позволява на доставчиците на ликвидност да задействат LP токените си. След внасяне на активи в пул и получаване на токените за бележка, потребителите могат да направят допълнителна стъпка. Те могат да внесат тези LP токени в „фарма“. Фермата е отделен смарт контракт, предназначен да възнаграждава потребителите за поддържане на ликвидността си в DEX.

Възнагражденията за фарминг обикновено се изплащат в родния токен на протокола. Например, Verse DEX управлява програма Verse Ecosystem Incentives. Тази програма разпределя значителна част от общото предлагане на токени за възнаграждаване на растежа на общността. Внасяйки LP токени в Verse Farms, доставчиците печелят принос, който е отделен от и допълнителен към таксите от търговия.

Този вторичен принос действа като мощна защита. Дори ако основните активи се разминаят в цена, причинявайки теоретическа загуба в основния капитал, възнагражденията от фарминг могат да компенсират този резултат. В много случаи годишният процент на доходност (APY) от фарминг може да бъде значителен, превръщайки потенциално равна или отрицателна позиция в нетно положителна.

Устойчиви структури на възнаграждения

Не всички възможности за фарминг предлагат един и същ ниво на сигурност. Някои платформи предлагат астрономични APY, за да привлекат капитал бързо. Въпреки това, тези високи нива често са неустойчиви. Ако възнагражденията се изплащат в токен, който бързо губи стойност поради инфлация или натиск от продажби, стратегията за смекчаване се проваля.

Здрава стратегия включва анализ на източника на възнагражденията. Verse DEX например разпределя възнагражденията линейно на база блок-за-блок. Целта е да стимулира дългосрочна ликвидност, вместо краткосрочна спекулация. Възнагражденията са проектирани да разпределят токена широко, докато стартират функционалността на борсата.

Инвеститорите трябва да търсят програми, където APY е привлекателен, но базиран на дългосрочен модел на разпределение. „Mercenary liquidity“ доставчиците често гонят най-високия възможен APY, изливат токените за възнаграждение веднага и след това изтеглят ликвидността си. Това вреди на екосистемата. Устойчивите ферми целят да съгласуват интересите на доставчика с здравето на DEX.

Изчисляване на нетната позиция

За да се смекчи ефективно риска, трябва да се гледа на общата възвръщаемост. Общата възвръщаемост е сумата от таксите от търговия плюс стойността на събраните възнаграждения от фарминг. Този комбиниран общ резултат трябва да се сравни със стойността на активите, ако са били просто държани в портфейл.

Възнагражденията от фарминг са динамични. APY се променя в зависимост от броя на другите участници в фермата. Ако повече хора внесат в фермата, възнагражденията се делят между повече участници, намалявайки индивидуалния принос. Обратно, ако ликвидността напусне, останалите участници печелят по-голям дял. Следене на тези колебания е ключово за поддържане на ефективна защита.

Избор на правилните пулове с ликвидност

Изборът на двойката, която да финансирате, е може би най-значимото решение, което доставчикът взема. Не всички пулове се държат по един и същ начин и профилът на риска варира драматично в зависимост от включените активи. Стратегиите за смекчаване започват с внимателен подбор на активи.

Анализ на волатилността и корелацията

Идеалният сценарий за доставчик на ликвидност е двойка активи, които се движат синхронно. Ако и двата актива се повишат или понижат в цена едновременно, съотношението между тях остава относително стабилно. Това минимизира пребалансирането в смарт договора. Двойките със стабилкоини са краен пример за това, но те предлагат по-ниски приноси.

Когато се движите извън стабилкоините, потребителите трябва да оценят корелацията между активите. Двойка като VERSE-WETH предполага, че потребителят е изложен на ценовите движения на двата токена. Ако токените са некоррелирани – което означава, че един генерира масивни печалби, докато другият рухва – пулът ще продаде печелившия, за да купи губещия. Това максимализира разминаването.

Смекчаването включва избор на двойки, където потребителят е бичи настроен към двата актива на дългосрочна основа. Ако потребителят е комфортно да държи и VERSE, и WETH, колебанията в съотношението са по-малко тревожни. Доставчикът вижда пула като начин да натрупа повече от слабо представящия се актив, докато печели такси и възнаграждения върху общата стойност.

Въздействието на дълбочината на ликвидността

Размерът на самия пул, известен като дълбочина, играе роля в управлението на риска. Пул с ниска ликвидност е уязвим към драстични ценови колебания от относително малки сделки. Това създава волатилна среда, където вътрешната цена на пула може да се откъсне от общата пазарна цена.

Ниската ликвидност причинява slippage. Slippage е разликата между очакваната цена на сделка и изпълнената цена. В тънък пул една голяма размяна може значително да премести цената. За доставчика на ликвидност тази волатилност може да бъде опасна. Тя създава арбитражни възможности за търговците да извлекат стойност от пула на сметка на доставчиците на ликвидност.

Допринасянето към по-дълбоки, по-установени пулове действа като защитна мярка. Дълбоките пулове могат да абсорбират по-големи сделки с по-малко ценово въздействие. Тази стабилност предпазва основния капитал на доставчика от диви колебания, които генерират загуби без да генерират достатъчен обем на такси за компенсация.

Оперативно управление на позициите

Успешното смекчаване не е „внеси и забрави“ дейност. То изисква активно управление и използване на подходящи инструменти за проследяване на изпълнението. Потребителите трябва да взаимодействат със смарт договорите сигурно и да следят натрупванията си.

Проследяване на възнаграждения и такси

Модерните децентрализирани борси предоставят страници с аналитика, за да помогнат на потребителите да проследяват изпълнението си. На Verse DEX потребителите могат да видят APY на различни пулове и да проследят LP позицията си в раздел „Pools“. Инструменти от трети страни за DeFi също могат да се свържат с публичен адрес, за да визуализират LP позиции в различни протоколи.

Таксите обикновено се авто-компаундират в позицията на пула. Това означава, че броят на LP токените, които потребителят държи, остава същият, но стойността на основните активи, които тези токени могат да претендират, се увеличава. Възнагражденията от фарминг обаче често се натрупват в отделен договор и трябва да се претендират.

Времевият момент на претендиране на възнаграждения може да повлияе на общата възвръщаемост. Тъй като всяко взаимодействие с блокчейн изисква мрежова транзакционна такса (плащана в родната валута като ETH), претендирането на възнаграждения твърде често може да намали печалбите. Стратегическият подход включва балансиране на желанието за компаундиране на възвръщаемост с цената на газовите такси.

Разбиране на периодите на заключване

Гъвкавостта е ключова компонента от смекчаването на риска. Ако пазарните условия се променят бързо, доставчикът може да се нуждае да излезе от позицията си, за да спре загубите. Някои протоколи за yield farming налагат периоди на заключване, принуждавайки потребителите да държат средствата си внесени за определено време. Това пречи на потребителя да реагира на волатилността.

Verse DEX позволява изтегляне на средства по всяко време. Няма период на заключване за стандартните ферми. Тази ликвидност е жизненоважна. Тя упълномощава доставчика да отмени стейкинга на LP токените си и да премахне ликвидността си от пула мигновено, ако пазарната динамика се промени неблагоприятно. Възможността да се излезе от позиция по търсене е крайната защита от загуби.

Сигурност с само-хранене

Всички тези стратегии разчитат на основата на само-храненето. Участието в DeFi изисква дигитален портфейл, известен също като web3 портфейл. Най-добрата практика е да се използва само-хранителен портфейл, като Bitcoin.com Wallet app.

Само-храненето означава, че потребителят запазва пълен контрол над частните си ключове и, съответно, над активите си. Няма трета страна, която да замрази средства или да откаже изтегляния. Въпреки това, това поставя отговорността за сигурността върху потребителя. Управлението на достъпа до портфейла и гарантирането на достатъчно родна валута (като ETH) за транзакционни такси е предпоставка за всяка напреднала стратегия.

Ролята на обема в генерирането на такси

Обемът е двигателят, който задвижва печелившостта за доставчиците на ликвидност. Без търговска активност няма такси. Без такси доставчикът просто се излага на пазарен риск без компенсация. Затова анализът на моделите на обем е ключов стратегически елемент.

Идентифициране на двойки с висока активност

Висок APR (годишна процентна ставка) на таблото може да бъде подвеждащ, ако е базиран на много малък пул със спорадична търговия. Най-здравата стратегия за смекчаване се фокусира върху двойки, които генерират постоянен обем. Това е така, защото 0.25% таксата се начислява върху оборота.

Ако пулът има $100,000 ликвидност и прави $10,000 дневен обем, генерираните такси са скромни. Ако същият пул направи $500,000 обем, възвръщаемостта е значителна. Доставчиците трябва да търсят пулове, където съотношението обем към ликвидност е здравословно. Това показва, че капиталът се използва ефективно.

Волатилността като двигател на обема

Парадоксално, волатилността може да бъде полезна за генериране на такси. Когато цените се движат, арбитражни ботове и търговци стават активни, разменяйки активи, за да уловят ценови разлики. Тази активност генерира обем. Ако таксите от този връх на волатилност надвишат непостоянната загуба, причинена от промяната в цената, доставчикът печели.

Опасността е в „токсичен поток“, където цената се движи перманентно в една посока без връщане. В този сценарий пулът се изтощава от ценния актив и таксите не са достатъчни, за да покрият загубата. Идеалната среда е висок обем с средно-връщаща се ценова динамика – цени, които колебат диви, но се връщат към относителна базова линия.

Напреднали тактики за фарминг

Фармингът е повече от просто внасяне на токени. Той включва разбиране на графика на емисията и поведението на другите участници.

Периоди на разпределение и APY

Възнагражденията от фарминг често се разпределят според зададен график. На Verse DEX периодът на разпределение за фермите обикновено е настроен на седмични интервали. Показаният APY е проекция. Той предполага, че текущите условия ще се запазят през периода.

Въпреки това, реалната възвръщаемост зависи от процента на пула, който е стейкнат във фермата. Ако не всички доставчици на ликвидност се трудят да стейкнат LP токените си, възнагражденията се делят между по-малко хора. Това повишава приноса за тези, които участват. Опитните доставчици следят степента на участие. Ако голям кит влезе във фермата, APY ще се разрежда. Ако кит напусне, APY скача.

Реинвестиране на възнагражденията

Стратегия за компаундиране може допълнително да смекчи загубата. Вместо да продава възнагражденията от фарминг (VERSE) за стабилкоини, доставчикът може да избере да ги комбинира с друг актив и да влезе отново в пул с ликвидност. Това създава обратна връзка, където възнагражденията от първата позиция финансират втора позиция.

Това увеличава общата дял на потребителя в екосистемата и диверсифицира изложението му. Въпреки това, то също увеличава изложението към токена за възнаграждение. Този подход е агресивен и разчита на дългосрочната вяра в растежа на екосистемата и устойчивостта на стойността на токена.

Технически изисквания за изпълнение

Прилагането на тези стратегии изисква специфични инструменти и активи. Преди да се опитате да смекчите рисковете, трябва да имате оперативна способност да изпълнявате сделки и внасяния ефективно.

Необходими компоненти

| Компонент | Изискване | Функция |

|---|---|---|

| Дигитален портфейл | Само-хранителен | Държи активи и подписва транзакции |

| Родна валута | ETH, BCH и т.н. | Плаща за мрежови такси на блокчейна |

| LP токени | Специфични за двойката | Доказателство за внасяне, необходимо за фарминг |

Портфейлът действа като интерфейс. Той трябва да може да се свърже сигурно с сайта на DEX. Потребителят се нуждае от достатъчно криптовалута, за да покрие не само таксите за размяна, но и транзакциите за одобрение на смарт договори. Всяка пъти, когато потребител взаимодейства с нов договор (като ферма), той трябва да плати такса, за да оторизира този договор да харчи токените му.

Бележката за ликвиден токен

Разбирането на LP токена е от съществено значение за проследяване. Той е стандартен токен, който седи в портфейла на потребителя (или в договора на фермата). Той не е самите активи, а бележка. Ако потребител загуби достъп до портфейла си, той губи бележката и не може да претендира основните средства.

Съотношението на активите, върнати при изпълнение, се определя в момента на изтегляне. Смарт контрактът изгаря LP токена и освобождава пропорционалния дял от текущите резерви на пула към портфейла на потребителя. Това окончателно приравняване е мястото, където се кристализира реализираната печалба или загуба.

Заключение

Смекчаването на рисковете от предоставяне на ликвидност изисква многостранен подход, който надхвърля простото разпределение на активи. Чрез активно участие в генериране на такси и yield farming, инвеститорите могат да изградят буфер срещу пазарна волатилност. Комбинацията от печелене на 0.25% от търговския обем и събиране на допълнителни екосистемни стимули служи да компенсира неизбежните промени в съотношенията на активи в децентрализираните пазари.

Успехът разчита на внимателен подбор на пулове с ликвидност, предпочитащи тези с устойчив обем и коррелирани активи. Освен това, стратегическото използване на ферми позволява на доставчиците да максимизират полезността на капитала си. Оперативната гъвкавост – способността да влизат и излизат от позиции без заключвания – гарантира, че доставчиците могат да реагират на променящи се пазарни условия. В крайна сметка, целта е да се гарантира, че кумулативните възнаграждения от такси и фарминг надвишат всякакво разминаване в стойността на активите.

Активното управление на възнагражденията от фарминг и таксите от търговия е основната защита срещу волатилността в пуловете с ликвидност.