Децентрализираните борси фундаментално промениха начина, по който се търгуват и управляват цифровите активи. За разлика от централизираните колеги, които разчитат на посредници, тези платформи позволяват безпрепятствена търговия чрез код и участие на общността. Основният двигател на тази система е ликвидността. Без постоянен поток от активи, предоставени от потребителите, децентрализираните пазари не могат да функционират ефективно.

За инвеститорите и ентусиастите по крипто това отваря път да печелят доходност чрез директно участие в инфраструктурата на пазара. Чрез разбиране на механиките на предоставяне на ликвидност и yield farming, потребителите могат да изградят рамка за управление на цифровите активи. Този подход изисква внимателно внимание към времевирането, оперативните разходи и основната ефективност на конкретната блокчейн мрежа, която се използва.

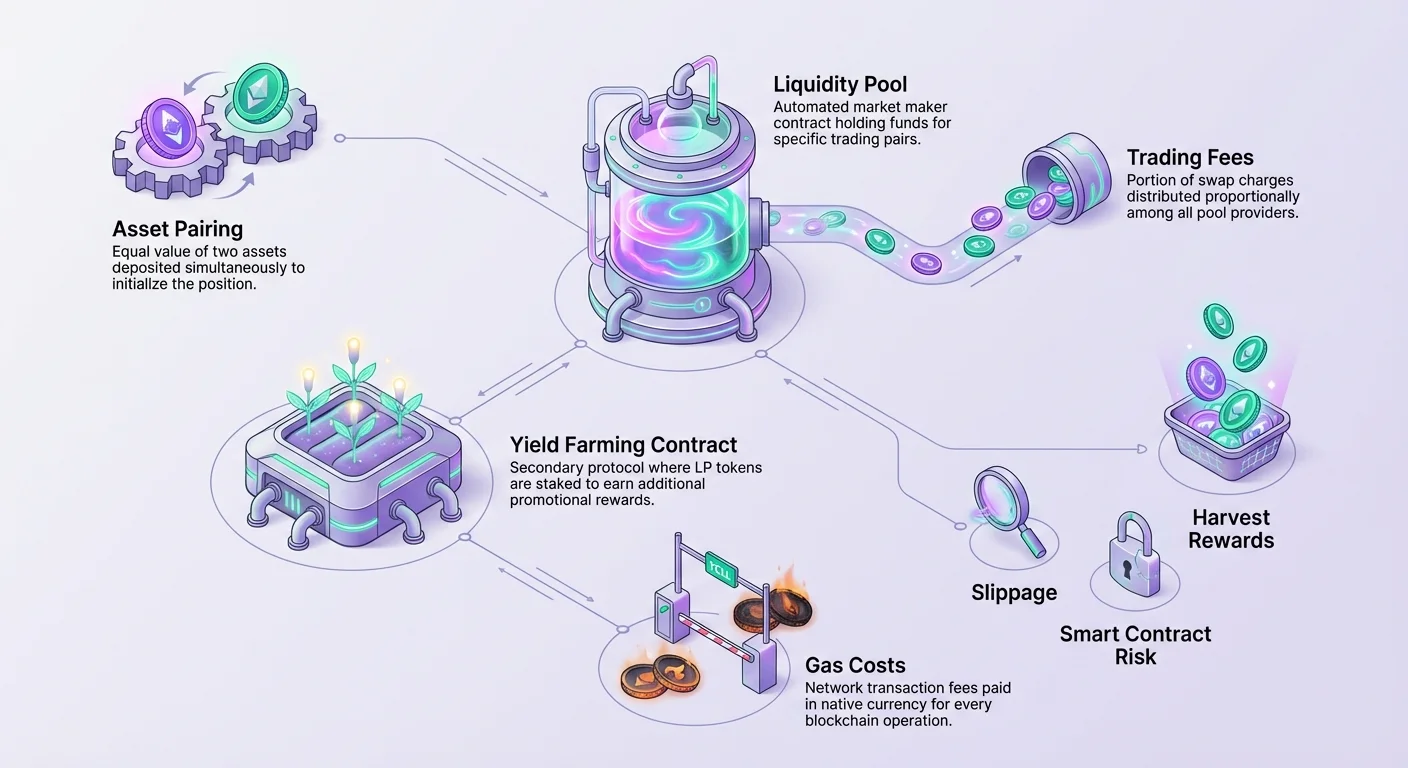

Основата на децентрализираната търговия

В сърцето на децентрализирана борса (DEX) лежи концепцията за ликвидитния пул. Пулът е по същество умен договор, който държи средства за конкретна търговска двойка. Докато традиционните пазари използват борсови книги за съчетаване на купувачи и продавачи, DEX-ите използват тези пулове за улесняване на автоматизирани суапове.

Всеки може да допринесе към тези пулове. Няма портиери или процеси на одобрение. Потребителят просто внася активи в умния договор, за да засили търговската двойка. В замяна на заключването на активите си в протокола, доставчиците на ликвидност печелят част от таксите за търговия, генерирани от платформата.

Например, ако потребител допринесе към пул, той може да печели дял от 0.25% такса, начислена върху всяка търговия. Тази такса се разпределя пропорционално сред всички доставчици в конкретния пул. Ако пулът генерира значителен търговски обем, събраните такси могат да представляват значителна възвръщаемост на внесените активи.

Разбиране на дълбочината на ликвидността

Ликвидността е най-критичният показател за здравето на всеки пазар. Тя измерва колко лесно актив може да бъде преобразуван в друг актив без да причини драстично изменение в цената. Дълбока ликвидност предполага, че големи транзакции могат да се осъществят с минимално въздействие върху цената.

Когато ликвидността е ниска, пазарът става неефективен. Една самотна търговия може значително да изкриви цената, правейки двойката волатилна и ненадеждна. Това създава лошо изживяване за търговците и отблъсква обема.

DEX-ите решават това чрез насърчаване на дълбока ликвидност чрез споделяне на такси. Колкото повече активи се внасят в пула, толкова по-стабилна става цената. Тази стабилност привлича повече търговци, което пък генерира повече такси за доставчиците на ликвидност, създавайки положителен обратен връзка.

Въздействието на пропускането

Едно от основните последствия от ниската ликвидност е пропускането (slippage). Пропускането се случва, когато цената, на която се изпълнява търговия, се различава от очакваната цена в момента на подаване на транзакцията. В пул с плитка ликвидност средно голяма поръчка за покупка може значително да повиши цената, преди поръчката да бъде напълно изпълнена.

Високото пропускане прави пазара практически неизползваем за сериозна търговия. Търговците губят стойност при всеки суап, ерозирайки капитала си. Затова DEX-ите поставят приоритет на поддържането на здрави нива на ликвидност, за да минимизират пропускането и да осигурят точна ценообразуване за всички участници.

Изграждане на позицията

Предоставянето на ликвидност не е толкова просто, колкото изпращането на един токен към договор. Повечето ликвидитни пулове представляват търговски двойки, изисквайки от доставчика да внесе равна стойност на двата актива. Това съотношение 50/50 е фундаментално изискване на модела на автоматизиран пазарен мейкър (AMM), използван от повечето DEX-и.

Например, ако потребител иска да предостави ликвидност за двойка Ethereum и USDC, той не може просто да внесе Ethereum. Трябва да изчисли доларовата стойност на своя Ethereum и да внесе еквивалентна доларова стойност на USDC едновременно.

Основи на самоуправлението

Преди да взаимодейства с който и да е ликвидитен протокол, потребителят трябва да притежава дигитален портфейл. Най-сигурната и функционална опция за тази дейност е портфейл с самоуправление. Самоуправлението гарантира, че потребителят запазва пълен контрол върху частните ключове и активите в портфейла.

Управляваните портфейли, където трета страна управлява средствата, често не поддържат директно взаимодействие с децентрализирани приложения (DApps). Портфейл web3 с самоуправление действа като паспорт към екосистемата на децентрализираните финанси (DeFi). Той позволява на потребителя да одобрява транзакции, да подписва договори и да управлява позициите си без посредник.

Механики на съчетаване на активи

Изискването за равни по стойност вноски означава, че потребителите трябва да държат и двата актива в портфейла си, преди да инициализират позицията. Това често включва суапване на един актив за друг, за да се постигне правилното съотношение.

Оценката се определя от текущата пазарна цена в DEX-а. Ако 1 ETH се цени на 2,000 USDC, потребител, внасящ 1 ETH, трябва също да внесе 2,000 USDC. Умният договор проверява това съотношение, преди да приеме транзакцията.

След като вноска е направена, активите се прехвърлят от портфейла на потребителя към договора на ликвидитния пул. Потребителят вече не държи отделните токени в портфейла си. Вместо това той държи претенция върху част от общите резерви на пула.

Токенът на пула за ликвидност

Когато активи се внесат в пул, протоколът DEX издава разписка на потребителя. Тази разписка е известна като токен на пула за ликвидност (LP). Това е криптографски токен, който представлява конкретния дял на потребителя от общата ликвидност в този пул.

LP токените са от съществено значение за проследяване на стойността на позицията. Те се използват за изчисляване на дяла на потребителя от натрупаните такси за търговия. Когато потребител реши да напусне позицията, той трябва да върне LP токените към умния договор. Договорът след това изгаря LP токените и освобождава основните активи плюс всякакви спечелени такси обратно в портфейла на потребителя.

Съотношението на активите, върнати, може да се различава от съотношението, първоначално внесено. Това се дължи на колебанията на цените и търговската активност в пула. LP токенът гарантира, че потребителят винаги може да изтегли пропорционалния си дял от текущите резерви на пула, каквото и да е това съотношение.

| Компонент | Функция | Описание |

|---|---|---|

| Умен договор | Съхранение | Съхранява обединените активи сигурно |

| LP токен | Разписка | Доказва собствеността върху вноса |

| Такса за търговия | Стимул | Възнаграждения, плащани на доставчиците (напр. 0.25%) |

Рамка за yield farming

Докато печеленето на такси за търговия е основният стимул за предоставяне на ликвидност, много DEX-и предлагат допълнителен слой от награди, известни като yield farming. Yield farming позволява на доставчиците на ликвидност да сложат LP токените си да работят, за да печелят допълнителна доходност, обикновено плащана в родния токен на платформата.

Този процес включва вторичен стъпка. След предоставяне на ликвидност и получаване на LP токени, потребителят внася тези LP токени в конкретен „Farm“ договор. Това ефективно заложи LP токените, заключвайки ги в замяна на структурирано възнаграждение.

Механизмът на фарминг

Фармингът създава йерархична структура на награди. Потребителят печели такси за търговия от ликвидитния пул просто като държи LP токените. Чрез внесване на тези токени във фарма, те печелят промоционални награди върху таксите за търговия.

Фармът действа като инструмент за подравняване на стимулите. Той насърчава потребителите да запазят ликвидността си в пула за по-дълги периоди. Докато LP токените са заложени във фарма, потребителят натрупва награди на базата на годишен процент на доходност (APY), зададен от протокола.

Източник на наградите

Наградите от фарминг обикновено идват от хазната на проекта или запазен запас от токени. Например, част от общото количество на токен може да бъде разпределена специално за стимули на екосистемата. Тези токени се освобождават линейно с времето, често на база блок.

Този метод на разпределение гарантира постоянен поток от награди към участниците. Скоростта на разпределение и общото разпределение определят APY. Ако цената на токена за награда се повиши, APY се увеличава. Ако цената падне, стойността на наградите намалява.

Времевиране и устойчивост

Печелившността на стратегия за ликвидност силно зависи от времевирането и устойчивостта на предлаганите добиви. Не всички възможности за фарминг са еднакви. Някои протоколи предлагат астрономически високи APY, за да привлекат внимание, но те често са краткотрайни и рискови.

Високите APY могат да привлекат „наемническа ликвидност“. Това са доставчици, които влизат в пул единствено за да уловят високите награди, след което веднага продават токените и изтеглят ликвидността си. Това поведение може да доведе до сриване на цената на токена и да остави DEX-а без ликвидност.

Периоди на разпределение

Умните договори често определят периоди на разпределение за наградите. Те могат да бъдат зададени на различни интервали, като седмично или месечно. Проектираният APY предполага, че текущото ниво на участие остава постоянно през периода.

Ако участието е ниско, наградите се разделят между по-малко потребители, резултирайки в по-висок добив за всеки индивид. Ако повече потребители влязат във фарма, същото количество награди се разрежда върху по-голяма капиталова база, намалявайки APY. Проследяването на тези колебания е ключово за времевиране на вход и изход.

Анализ на волатилността на наградите

Устойчивите програми за фарминг се фокусират върху дългосрочна стойност, а не върху краткосрочни пикове. Например, програма може да разпределя токени през няколко години, за да осигури дълговечност.

Потребителите трябва да оценят източника на добива. Награди, плащани от фиксирано количество, което се разпределя внимателно с времето, обикновено са по-устойчиви от награди, печатани безразборно, за да се надутат APY числата. Устойчив начално APY, като 80%, е предназначено да стартира ликвидност без да унищожи стойността на токена чрез хиперинфлация.

Ефективност и кросчейн логистика

Ефективността при предоставяне на ликвидност често се определя от разходите за транзакции. Всяко действие в блокчейн изисква такса, известна като gas fee, плащана в родната валута на мрежата. За Ethereum това е ETH; за други вериги – съответната им монета.

Тези такси действат като данък върху операциите на потребителя. Предоставянето на ликвидност включва множество транзакции: одобряване на харченето на токена, самата транзакция за внос и потенциално заложба на LP токена във фарм. Всяка стъпка носи разход.

Управление на таксите за транзакции

За да се поддържа ефективност, потребителите трябва да гарантират, че стойността на спечелените награди надвишава разхода за gas такси. В мрежи с високи разходи честите транзакции могат да ерозират печалбите напълно.

Потребителите трябва да държат достатъчно количество от родната валута в портфейла си, за да покрият тези такси. Ако им свърши ETH в мрежата на Ethereum, например, потребителят няма да може да изтегли средствата си или да поиска награди, независимо колко печелива е позицията.

Мултиверижни възможности

Модерните DEX-и често работят в множество блокчейни. Това позволява на потребителите да се занимават с кросчейн търговия и предоставяне на ликвидност. Потребител може да търгува или предоставя ликвидност за активи на Bitcoin, Bitcoin Cash и Ethereum в един и същ интерфейс.

Кросчейн ефективността включва избор на мрежа, която предлага най-доброто равновесие между сигурност, обем и разходи за транзакции. Докато Ethereum може да предлага дълбока ликвидност и висок обем, други вериги може да предлагат значително по-ниски такси, правейки по-малките позиции по-извъртни.

| Фактор | Въздействие | Обмисъл |

|---|---|---|

| Gas Fees | Оперативен разход | Високи такси намаляват нетния добив |

| Native Token | Полезност | Необходимо за всички транзакции |

| Network | Скорост/Разход | Избирайте според размера на капитала |

Управление на жизнения цикъл

След като позиция е отворена и наградите от фарминг се натрупват, потребителят трябва да управлява жизнения цикъл на инвестицията. Това включва решения кога да поиска награди и кога да пребалансира или изтегли ликвидност.

Някои протоколи налагат периоди на заключване, през които средствата не могат да бъдат изтеглени за определено време. Въпреки това, гъвкавите рамки позволяват на потребителите да изтеглят средствата си по всяко време. Тази ликвидност е съществена за реагиране на пазарните промени.

Прибиране на награди

Наградите се натрупват в реално време или блок по блок. Потребителите могат да следят печалбите си чрез интерфейса на DEX или инструменти на трети страни за DeFi. Искането на награди е транзакция, която носи gas такса.

Затова рядко е ефективно да се искат награди ежедневно или ежечасно. Потребителите трябва да времевират исканията си така, че натрупаната стойност да е значително по-висока от таксата за транзакция. Някои фарми позволяват на потребителите да искат награди без да раззалагат LP токените си, позволявайки непрекъснат сложен лихва, ако потребителят избере да реинвестира наградите.

Изтегляне на ликвидност

За да напусне позицията напълно, процесът се обръща. Първо, потребителят изтегля LP токените от фарма. Това действие автоматично иска всякакви изчакващи награди в много протоколи.

След това потребителят връща LP токените към умния договор на ликвидитния пул. Договорът изгаря токените и изпраща основните крипто активи обратно в портфейла на потребителя. Върнатото количество ще включва дяла на потребителя от таксите за търговия, събрани през периода.

Фактори за управление на риска

Предоставянето на ликвидност носи специфични рискове, които трябва да бъдат включени в всяка рамка. Основният технически риск лежи в самите умни договори. Ако кодът съдържа уязвимост, той може да бъде експлоатиран. Използването на утвърдени DEX-и, които са минали одити за сигурност от трети страни, помага за смекчаване на тази опасност.

Друг риск е разминаването на цените на активите. Тъй като пулът поддържа конкретно съотношение, значителни движения на цените могат да доведат до това потребителят да държи повече от обезценяващия актив и по-малко от appreciating актива в сравнение с просто държане им в портфейл.

Пропускане и здраве на пазара

Потребителите също трябва да обмислят здравето на пазара, в който влизат. Двойките с ниска ликвидност са склонни към високо пропускане. Докато това не наранява директно доставчика на ликвидност, то отблъсква търговския обем.

Без търговски обем няма такси за печелене. Затова доставчиците трябва да търсят пулове с активен търговски обем, за да осигурят постоянен поток от приходи от такси. Стагниращ пул без обем генерира нулева доходност от такси, независимо от APY, показан за награди от фарминг.

Ролята на обема

Обемът е двигателят на приходите от такси. Пул с $100,000 ликвидност, който обработва $100,000 дневен обем, генерира далеч повече такси от пул с $1 милион ликвидност и $10,000 дневен обем.

В първия сценарий таксите се разпределят сред по-малък капитал, резултирайки в по-висок процент на доходност за всеки доставчик. Потребителите трябва да анализират съотношението обем-ликвидност при избор къде да разположат капитал.

Заключение

Изграждането на рамка за пребалансиране на ликвидност изисква комбинация от техническо разбиране и стратегическо времевиране. Тя започва с фундаменталния акт на съчетаване на активи за улесняване на безпрепятствена търговия. Чрез предоставяне на ликвидност потребителите поддържат инфраструктурата на децентрализираните финанси, докато печелят дял от приходите на платформата. Въвеждането на yield farming добавя слой от сложност и потенциална награда, използвайки LP токени като мост между простото споделяне на такси и активни програми за стимули.

Успехът в тази сфера зависи от оперативна ефективност. Потребителите трябва да навигират разходите за транзакции, да избират подходящите блокчейн мрежи и да управляват времевирането на внески и изтегляния. Чрез избягване на наемническо поведение и фокусиране върху устойчиви пулове с висок обем, инвеститорите могат да подравнят стратегиите си с дългосрочното здраве на DEX-а. Този подход минимизира загубите и максимизира потенциала за постоянни възвръщаемости.

Ефективното предоставяне на ликвидност не е пасивно; то е активно управление на активи, разходи и времевиране, за да се уловят стойности от пазарната ефективност.