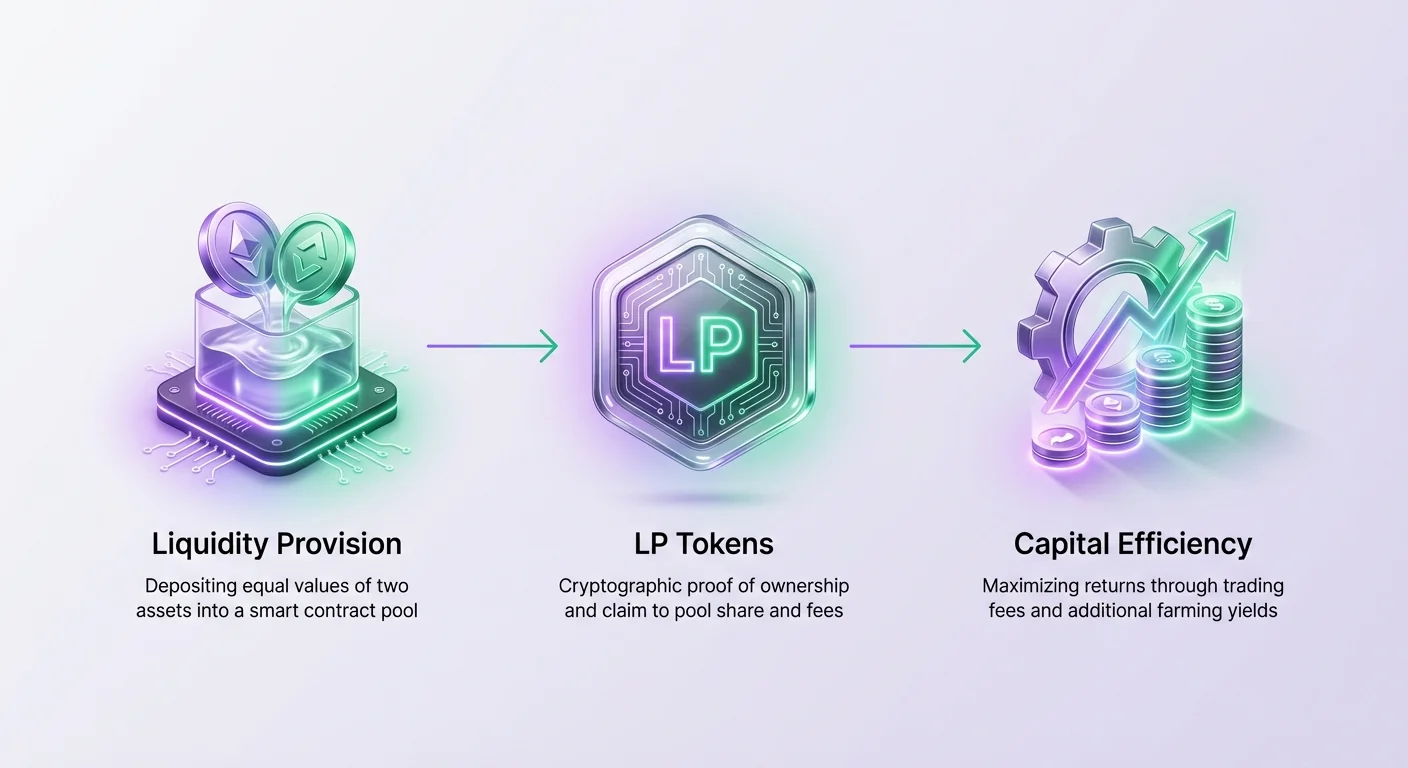

Децентрализираните борси представляват фундаментална промяна в начина, по който функционират финансовите пазари, като се отдалечават от централизираните посредници към без разрешителни, peer-to-peer системи. В сърцето на тази екосистема лежи ликвидността, жизнената сила, която осигурява гладка и ефективна търговия без зависимост от традиционни маркет мейкъри. За инвеститорите и участниците в крипто предоставянето на ликвидност предлага път за ефективно използване на капитала, превръщайки статични активи в продуктивни активи, които генерират доходност.

За разлика от централизираните аналози, където една единица или определени маркет мейкъри контролират книгата с поръчки, децентрализираните платформи разчитат на ликвидност, осигурена от общността. Тази демократизация на маркет мейкингът позволява на всеки с необходимите активи да участва в финансовата инфраструктура на борсата. Депозирайки активи в смарт договори, потребителите гарантират, че търговците могат да разменят токени мигновено и с минимално въздействие върху цената.

Ефективността на това разполагане на капитал е критична както за здравето на борсата, така и за доходността на доставчика. Когато ликвидността се управлява ефективно, тя намалява хлъзгавето за търговците и максимализира генерирането на такси за доставчиците. Това създава симбиотична връзка, при която дълбоката ликвидност привлича повече търговски обем, който пък генерира повече такси, допълнително стимулирайки предоставянето на ликвидност.

Оптимизирането на капиталовата ефективност включва повече от просто депозиране на активи. То изисква разбиране на функционирането на басейните, механиката на разпределение на такси и допълнителните възможности, предоставени от yield farming. Комбинирайки тези стратегии, доставчиците на ликвидност могат значително да подобрят продуктивността на капитала си.

Механиката на ликвидните басейни

Дефиниране на ликвидния басейн

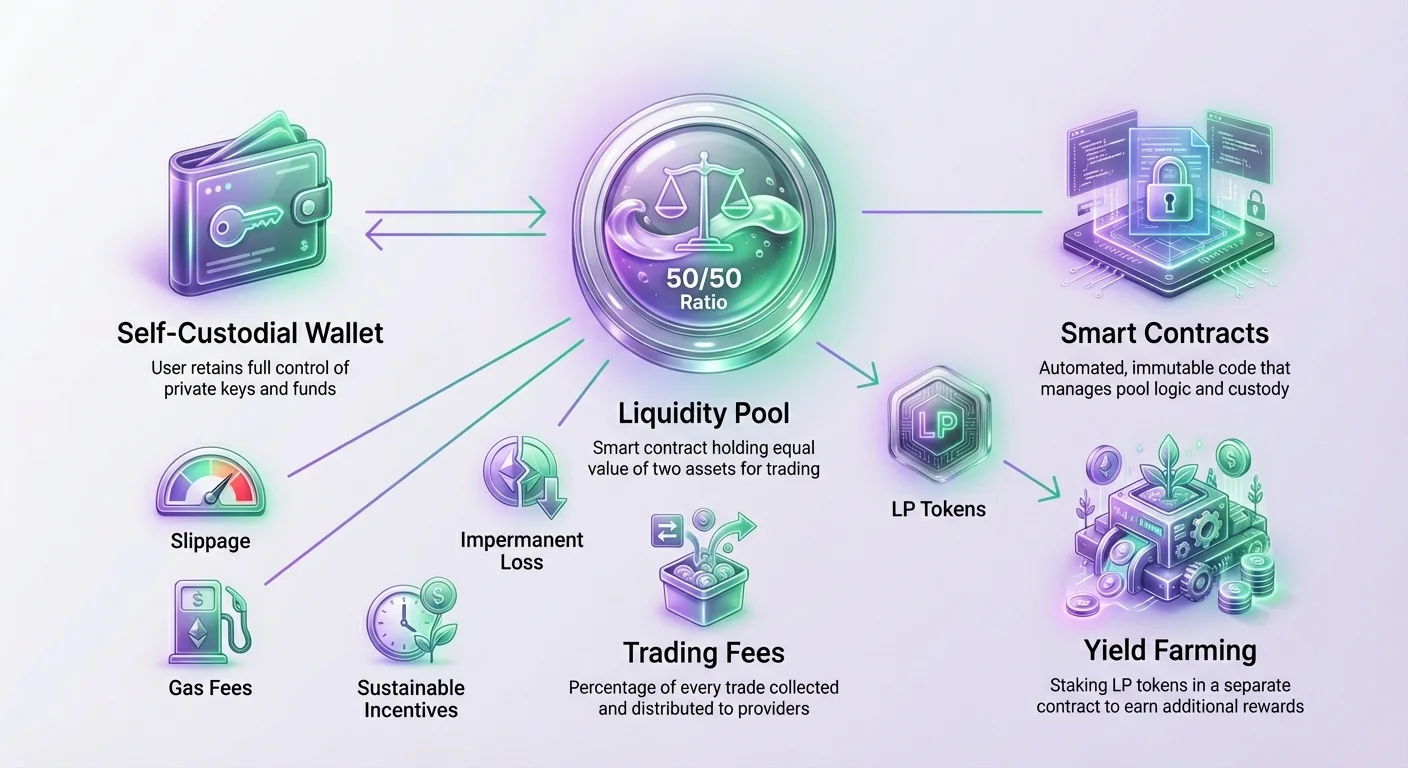

Ликвидният басейн е по същество колекция от средства, заключени в смарт договор. Тези басейни формират гръбнака на автоматизираните маркет мейкъри (AMM), протокола, използван от повечето децентрализирани борси за улесняване на търговията. Вместо да съчетава купувач със продавач, DEX позволява на потребителите да търгуват директно срещу басейна. Този механизъм гарантира, че ликвидността е налична 24/7, независимо дали друг човешки търговец е активен от другата страна на сделката.

Всяка търговска двойка в DEX има свой собствен отделен басейн. Например, търговска двойка между нативния токен на протокола и Ethereum би се намирала в конкретен смарт договор, предназначен да държи тези два актива. Дълбочината на този басейн – общата стойност на заключените активи – директно определя стабилността и ефективността на извършените срещу него сделки. По-дълбоките басейни могат да обработват по-големи размери на сделки с по-малко нарушаване на цената.

Изискването за съотношение 50/50

При допринасяне към стандартен ликвиден басейн доставчиците трябва да спазват специфични депозитни съотношения. В повечето децентрализирани борси смарт договорът изисква от депозitorа да предостави равна стойност на двата актива в търговската двойка. Това разделяне 50/50 се изчислява на базата на текущата пазарна цена на активите в момента на депозита.

Например, ако потребител иска да предостави ликвидност към басейн ETH-USDC, и цената на един Ethereum е 1,600 USDC, той не може просто да депозира само ETH. Ако иска да депозира 1 ETH, трябва също да депозира 1,600 USDC. Това гарантира, че басейнът остава балансиран спрямо пазарната цена. Ако потребител опита да депозира небалансирани количества, смарт договорът обикновено ще отхвърли транзакцията или ще изисква първо размяна за балансиране на активите.

Смарт договорна попечителска дейност

След депозиране на тези активи потребителят прехвърля контрол над токените към смарт договора на DEX. Въпреки това това не означава, че губи собствеността. Смарт договорът действа като децентрализиран попечител, държейки средствата според строги, неизменяеми кодови правила. В не-попечителска среда протколът няма право да достъпи или премести тези средства извън предварително програмираната логика за търговия и теглене.

Това различие е жизненоважно за сигурността и доверието. В централизирани системи трета страна има пълен контрол над средствата на потребителя. В среда на DEX потребителят запазва правото си да тегли своя дял от ликвидния басейн по всяко време, подчинено на правилата на протокола. Тази самопопечителска природа поставя отговорността и контрола здраво в ръцете на доставчика на ликвидност.

Капиталова ефективност чрез генериране на такси

Моделът на приходи от такси

Основното стимулиране за предоставяне на ликвидност е възможността да се печелят дял от търговските такси, генерирани от платформата. Всеки път когато търговец извърши размяна в борсата, той плаща малък процент от стойността на сделката като такса. Тази такса се събира от смарт договора и се разпределя на доставчиците на ликвидност за конкретния басейн.

На платформи като Verse DEX структурата на таксите често е прозрачна и фиксирана. Например, честа ставка на такса е 0.25% от търговския обем. Този поток от приходи превръща пасивно държане в продуктивен актив. Вместо активи да стоят неактивни в портфейл, те активно работят за улесняване на пазарната активност и улавят стойност от оборота на екосистемата.

| Компонент | Роля | Източник на приходи |

|---|---|---|

| Доставчик на ликвидност | Осигурява капитал | Биржови такси + награди от фърминг |

| Търговец | Разменя активи | Плаща такси за ликвидностна услуга |

| DEX протокол | Улеснява търговия | Протоколни такси (ако са приложими) |

Корелация между обем и доходност

Доходността, генерирана от търговските такси, е директно свързана с търговския обем на басейна. Басейн с висока ликвидност, но нисък търговски обем ще генерира минимални такси за доставчиците, водещо до ниска годишна процентна доходност (APY). Обратно, басейн с висок търговски обем спрямо дълбочината на ликвидността ще генерира значителни такси.

Помислете за сценарий, при който басейн има $100,000 търговски обем за конкретен период. Ако ставката на такса е 0.25%, общите събрани такси биха били $250. Ако има само един доставчик на ликвидност в този басейн, той получава цялите $250. Въпреки това, ако има множество доставчици, това количество се споделя пропорционално според техния принос към басейна.

Пропорционални печалби

Капиталовата ефективност се максимализира, когато доставчик улавя по-голям дял от басейни с висок обем. Ако потребител предостави 50% от ликвидността в примера по-горе, той би спечелил $125 (50% от $250 такси). Това подчертава важността на избора на басейн. Доставчиците трябва да анализират търговските двойки, за да намерят тези с здрави съотношения обем-к-ликвидност.

Тази динамика създава конкурентен пазар за ликвидност. Когато доходността се увеличава в конкретен басейн поради висок обем, повече доставчици са привлечени да депозират активи. Този приток от нова ликвидност разрежда дяла на съществуващите доставчици, в крайна сметка нормализирайки APY. Успешното управление изисква мониторинг на тези метрики, за да се гарантира, че капиталът е разпределен там, където остава най-продуктивен.

Токени на доставчик на ликвидност (LP)

Доказателство за собственост

Когато потребител депозира активи в ликвиден басейн, DEX трябва да предостави механизъм за проследяване на конкретния му принос. Това се постига чрез сечкане на токени на доставчик на ликвидност (LP). Тези токени функционират като цифрово потвърждение, криптографски доказващо претенцията на потребителя към част от резервите на басейна.

Тези токени-потвърждение са стандартни ERC-20 токени (или еквивалентът им на други блокчейни) и се прехвърлят директно в портфейла на потребителя при депозит. Те представляват пропорционален дял от ликвидния басейн. Ако потребител е предоставил 1% от общата ликвидност на басейна, той би получил LP токени, представляващи 1% от дяловете на басейна. Тези токени са ключови за проследяване на печалбите и управление на позицията.

Осъществяване на награди и теглене

LP токените не са просто статични потвърждения; те са ключът към изплащане на депозираните активи и претендиране на натрупаните такси. Когато доставчик реши да напусне позицията си, той трябва да върне LP токените към смарт договора. Договорът тогава изгаря тези токени и освобождава дяла на потребителя от основните активи, заедно с всякакви такси, натрупани през периода на депозит.

Важно е да се отбележи, че съотношението на връщаните активи може да се различава от първоначално депозираното. Поради търговска активност в басейна балансът на Token A и Token B се променя, докато търговците купуват и продават. LP токенът гарантира претенция към дял от стойността на басейна, а не точното количество токени, депозирани първоначално. Това колебание е естествена част от механизма на AMM.

Оптимизиране на доходността с yield farming

Концепцията на фърминга

За допълнително подобряване на капиталовата ефективност децентрализираните борси често внедряват вторични слоеве на стимули, известни като yield farming. Докато търговските такси предоставят базова доходност, фърмингът позволява на доставчиците на ликвидност да печелят допълнителни награди върху тези такси. Тази практика включва депозиране на LP токените – получени от предоставяне на ликвидност – в отделен смарт договор, наречен Farm.

Фърмингът ефективно поставя „потвърждението“ да работи. Вместо LP токените да стоят неактивни в портфейла на потребителя, докато основните активи печелят такси, самите LP токени генерират втори поток от доходи. Това създава сценарий с двойна доходност: основните активи печелят търговски такси, а LP токените печелят награди от фърминг.

Стекване на награди за ефективност

Комбинацията от търговски такси и награди от фърминг е това, което подготвя оптимална капиталова ефективност в DeFi. Участвайки във Farm, потребителят максимализира полезността на разпределения си капитал. Наградите за фърминг обикновено се изплащат в нативния utility токен на DEX или друг партньорски токен.

Процесът изисква стъпка на активно управление. След добавяне на ликвидност и получаване на LP токени, потребителят трябва ръчно да заложи тези токени в подходящия Farm. Например, на Verse DEX потребител, предоставящ ликвидност към двойката VERSE-ETH, би получил VERSE-ETH LP токени. За оптимизиране на доходността той би депозирал тези конкретни LP токени в VERSE-ETH Farm.

Изчисляване на общата APY

Общата възвръщаемост на инвестицията за доставчик на ликвидност е сумата от APY на такси и APY на фърминг. APY на фърминг често е динамична, колебайки се според общото количество заложени LP токени във Farm и темпа на разпределение на награди. Борсите често показват тези стойности на аналитични страници, за да помогнат на потребителите да оценят потенциалните доходи.

Ефективността се постига, когато потребител идентифицира басейни, които предлагат силна комбинация от органичен търговски обем (такси) и устойчиви стимули от фърминг. Тази стратегия на „стекване“ е основен камък на напредналото управление на ликвидност, позволявайки на потребителите да извлекат максималната възможна стойност от крипто активите си.

Устойчиви модели на стимули

Стратегии за разпределение на токени

Устойчивостта на наградите от фърминг е критичен фактор за дългосрочна капиталова ефективност. Ако DEX емитира награди твърде агресивно, рискува хиперинфлация на нативния си токен, което може да доведе до срив в стойността на токена. Затова добре проектираните екосистеми внедряват внимателно структурирани графици за разпределение.

Например, екосистемата Verse разпределя специфична част от предлагането си на токени (35%) за стимули, разпределяйки ги линейно през многогодишен период (напр. 7 години). Този контролиран пуск гарантира, че наградите остават налични дългосрочно, подкрепяйки растежа на екосистемата без да залива пазара с излишно предлагане.

Избягване на наемническа капитал

Високите APY понякога могат да са капан. Някои платформи предлагат астрономични доходности (над 1000%), за да привлекат краткосрочна ликвидност. Това често привлича „наемнически“ капитал – доставчици, които депозират средства единствено за да съберат високите награди, след което веднага продават токените и теглят ликвидността си, щом ставката падне.

Това поведение дестабилизира борсата и вреди на дългосрочните държатели. Устойчив модел цели привлекателни, но реалистични доходности, като начален цел от 80% APY за фърмовете, както се вижда в балансирани екосистеми. Този подход привлича ангажирани доставчици на ликвидност, интересуващи се от дългосрочното здраве на протокола, а не само от краткосрочна екстракция.

Периоди на разпределение на награди

Наградите от фърминг обикновено се изчисляват и разпределят през зададени периоди, често седмични. Моделът обикновено предполага, че всички доставчици на ликвидност за басейн са заложени във фърма. Ако по-малко хора заложат, APY за участниците е ефективно по-висока от проектираната.

Обратно, ако голямо количество нов капитал влезе във фърма през период на разпределение, APY временно ще намалее, тъй като фиксираните награди се споделят между повече участници. Мониторингът на тези колебания е част от активното управление на ликвидност.

Необходими инструменти за управление на ликвидност

Самопопечителски портфейли

За да участва в предоставяне на ликвидност и фърминг, потребителят се нуждае от самопопечителен цифров портфейл. За разлика от попечителските портфейли на централизирани борси, самопопечителските портфейли (като Bitcoin.com Wallet) дават на потребителя пълен контрол над частните си ключове и средства. Това е предпоставка за директно взаимодействие със смарт договори.

Самопопечителността гарантира, че потребителят може да взаимодейства с блокчейна без разрешително от трета страна. Тя позволява директно свързване към интерфейси на DEX и подписване на транзакции, необходими за депозиране на ликвидност или залагане на токени.

Нативна валута за газ

Управлението на позиции на ликвидност изисква извършване на транзакции в блокчейна, като одобряване на токени, депозиране на средства и претендиране на награди. Всяко от тези действия включва мрежова такса, известна като „газ“. Тази такса трябва да се плати в нативната валута на блокчейна, където се извършва транзакцията.

| Блокчейн | Нативна валута | Използване |

|---|---|---|

| Ethereum | ETH | Плащане на такси за транзакции |

| Polygon | MATIC | Плащане на такси за транзакции |

| Avalanche | AVAX | Плащане на такси за транзакции |

Доставчиците на ликвидност трябва да гарантират, че винаги държат достатъчен баланс от нативната валута в портфейла си. Ако им свърши ETH на Ethereum например, потребителят няма да може да тегли ликвидността си или да претендира наградите си, ефективно заключвайки позицията му, докато не попълни портфейла си.

Рискове и пазарна динамика

Разбиране на хлъзгавето

Хлъзгавето създава разлика между очакваната цена на сделка и реалната цена на изпълнение. То се случва най-често в басейни с ниска ликвидност. Когато търговец опита да извърши голяма поръчка в плитък басейн, сделката му значително променя съотношението на активите в басейна, каращи цената да хлъзга срещу него.

За доставчиците на ликвидност високото хлъзгане в басейн може да сигнализира нужда от по-дълбока ликвидност. Докато хлъзгавето предимно вреди на търговеца, то може също да отблъсне търговския обем, което в крайна сметка намалява таксите, печелени от доставчиците. Поддържането на дълбоки, здрави басейни е решението за минимизиране на хлъзгавето и привличане на постоянен обем.

Точност на цената и дълбочина

Дълбочината на ликвидността служи като буфер срещу волатилността. В басейн с дълбока ликвидност големите сделки имат минимално въздействие върху цената на актива. Напротив, тънък басейн може да изпита драматични промени в цената от относително малки транзакции. Тази нестабилност прави пазара практически неизползваем за сериозни търговци.

Ниската ликвидност може също да доведе до неточна ценообразуване на активи спрямо по-широкия пазар. Ако басейн на DEX е твърде плитък, цената му може да изостане или да се отклони от глобалната средна, създавайки арбитражни възможности, които, макар и коригиращи цената, могат да бъдат вредни за пасивните доставчици на ликвидност.

Рискове от непостоянна загуба

Въпреки че не е изрично обозначено във всеки наръчник, концепцията, че „съотношението на връщаните криптоактиви може да е различно“, намеква за фундаментален риск в AMM. Ако цената на един актив се повиши значително спрямо другия, басейнът автоматично продава апрецииращия актив и купува депрецииращия, за да поддържа съотношението 50/50 по стойност.

Това означава, че когато доставчик тегли ликвидността си, той може да завърши с по-малко от апрецииращия актив, отколкото е започнал. Тази разлика между държане на активите в портфейл и предоставяне на ликвидност е известна като непостоянна загуба. Наградите от yield farming и търговските такси служат като компенсация за поемането на този риск.

Стратегии за изпълнение за доставчици

Допринасяне към басейни

Процесът на добавяне на ликвидност започва с идентифициране на басейн, който съответства на толерантността към риск и активите на потребителя. Потребителят трябва да отиде в секцията „Pool“ на DEX и да избере желаната двойка. Интерфейсът обикновено показва текущата обменна ставка и изискваното съотношение на активи.

След като активите са избрани, потребителят трябва да одобри смарт договора да харчи токените си. Това е еднократнота мярка за сигурност за всеки актив. След одобрението потребителят подписва транзакцията за депозит. Блокчейнът потвърждава действието и потребителят получава LP токените си, маркирайки началото на пътуването му по печелене на такси.

Управление на депозити във фърми

За максимализиране на ефективността следващата стъпка е преместване на LP токените във Farm. Това е отделно действие от добавянето на ликвидност. Потребителят трябва да отиде в раздел „Farms“ на DEX и да намери фърмата, съответстваща на LP токените му.

Подобно на първоначалния депозит, потребителят обикновено трябва да одобри фърминг договора да взаимодейства с LP токените си. След като бъде депозирано, таблото ще започне да се обновява в реално време, показвайки „очакващи награди“, които се натрупват. Тези награди обикновено могат да се претендират по всяко време без теглене на основната ликвидност, позволявайки гъвкаво управление на доходите.

Заключение

Управлението на ликвидност в децентрализирана борса е динамичен процес, който надхвърля простото съхранение на активи. То включва стратегически подход към капиталовата ефективност, при който потребителите използват свързаните механизми на търговски такси и yield farming, за да максимализират доходността. Предоставяйки основната инфраструктура за без разрешителна търговия, доставчиците на ликвидност печелят дял от успеха на платформата, улавяйки стойност от всяка размяна, извършена срещу техния басейн.

Въпреки това истинската оптимизация изисква бдителност и разбиране на основните механизми. От мониторинг на търговския обем и дълбочината на ликвидността до оценка на устойчивостта на APY от фърминг, успешните доставчици активно управляват позициите си. Те навигират техническите изисквания на самопопечителски портфейли и смарт договори, балансирайки потенциала за награди срещу пазарните рискове.

Ефективното управление на ликвидност превръща статичните крипто активи в продуктивен капитал чрез стекване на търговски такси и награди от фърминг.