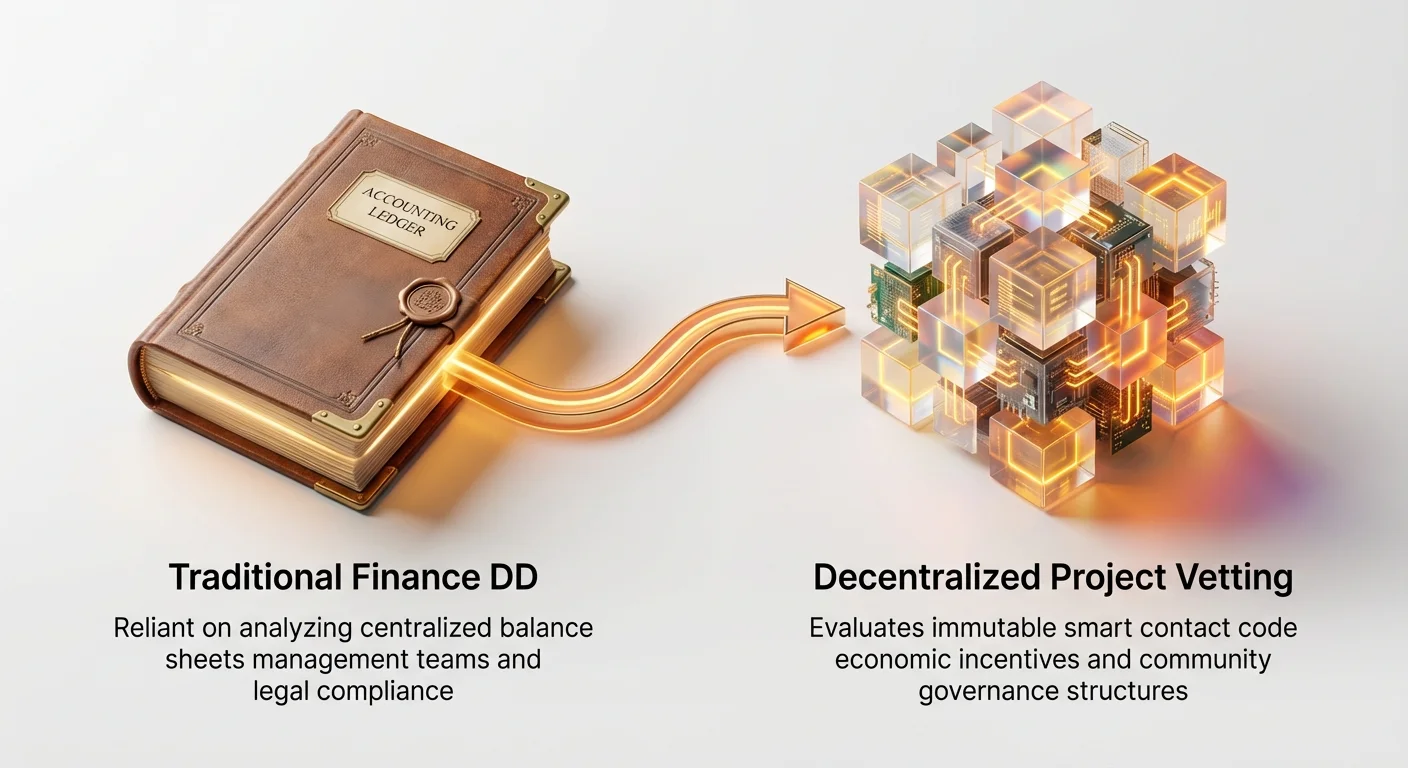

يشهد المشهد المالي تحولاً سريعاً. على مدى عقود، اعتمد المستثمرون المؤسسيون—صناديق رأس المال الاستثماري، وصناديق التحوط، ومديرو الأصول المتطورين—على عمليات تدقيق واجب (DD) راسخة متجذرة في التمويل التقليدي: فحص الميزانيات العمومية، وتقييم فرق الإدارة، وتحليل الامتثال القانوني. ومع ذلك، فإن صعود Web3 والبروتوكولات اللامركزية يقدم انحرافاً جذرياً عن هذه المعايير.

تعمل المشاريع اللامركزية (التي غالباً ما تُشار إليها باسم البروتوكولات أو DAOs) بدون كيان شركات مركزي، وتعتمد على كود مفتوح المصدر بدلاً من الأنظمة الخاصة، وتحكم نفسها من خلال الرموز التشفيرية بدلاً من اجتماعات مجلس الإدارة. هذا الاختلاف الأساسي يجعل إطارات DD التقليدية غير كافية، بل غير ذات صلة حتى، في تقييم المخاطر الأساسية. لا يمكن لشركة رأس مال استثماري ببساطة طلب بيانات مالية مدققة عندما يكون "العمل" يديره عقد ذكي غير قابل للتغيير.

يحدد هذا الدليل إطار التدقيق الواجب المتخصص الذي يستخدمه المستثمرون المحترفون لفحص المشاريع اللامركزية. ننتقل إلى ما هو أبعد من التعريفات البسيطة لتقديم منهجية منظمة لتقييم المخاطر غير التقليدية، مع التركيز على الأمان التقني، والاستدامة الاقتصادية (tokenomics)، والحوكمة اللامركزية، وصحة المجتمع. فهم هذا الإطار أمر حاسم لأي شخص يبحث عن الاستثمار بشكل احترافي أو ببساطة فهم المخاطر المتأصلة في أصول Web3 المتطورة.

الانتقال: من GAAP إلى الحوكمة

التدقيق الواجب المؤسسي، في سياق Web3، هو عملية ترجمة المخاطر التقنية والمجتمعية إلى مخاطر مالية وتشغيلية قابلة للكمية. قبل الغوص في التفاصيل، من الضروري الاعتراف بسبب ضرورة النهج المتخصص.

قائمة فحص DD التقليدية مقابل واقع Web3

في جولة تمويل Series A النموذجية لشركة تقنية ناشئة، سيركز التدقيق الواجب بشكل كبير على هذه العناصر، والتي من المستحيل تطبيقها مباشرة على بروتوكول لامركزي تقريباً:

- المالية (امتثال GAAP): فحص الإيرادات والهوامش والنمو المتوقع باستخدام مبادئ المحاسبة المقبولة عموماً (GAAP).

- واقع Web3: غالباً ما لا تمتلك البروتوكولات إيرادات بالمعنى التقليدي؛ يتم الاحتفاظ بالتدفقات النقدية في العقود الذكية وتوزيعها وفقاً للكود. تركز المقاييس على القيمة المقفلة الإجمالية (TVL)، وحجم المعاملات، ومعدل التقاط الرسوم.

- فريق الإدارة والهيكل: تحليل سجل الإدارة، وعقود التوظيف، وهيكل الشركة.

- واقع Web3: غالباً ما تكون القيادة مستعارة الاسم، وموزعة عالمياً، وتُتخذ القرارات من خلال آليات التصويت (DAOs) بدلاً من سلطة الرئيس التنفيذي. ينتقل DD إلى فريق المطورين الأساسي ومشاركي الحوكمة.

- الملكية الفكرية (IP): ضمان حماية البراءات والعلامات التجارية والكود الخاص.

- واقع Web3: عادةً ما تكون التكنولوجيا الأساسية مفتوحة المصدر، مما يعني أنها متاحة عمداً وعامة وغير خاصة. تكمن القيمة في تأثيرات الشبكة والأمان واعتماد المجتمع، لا في الملكية القانونية.

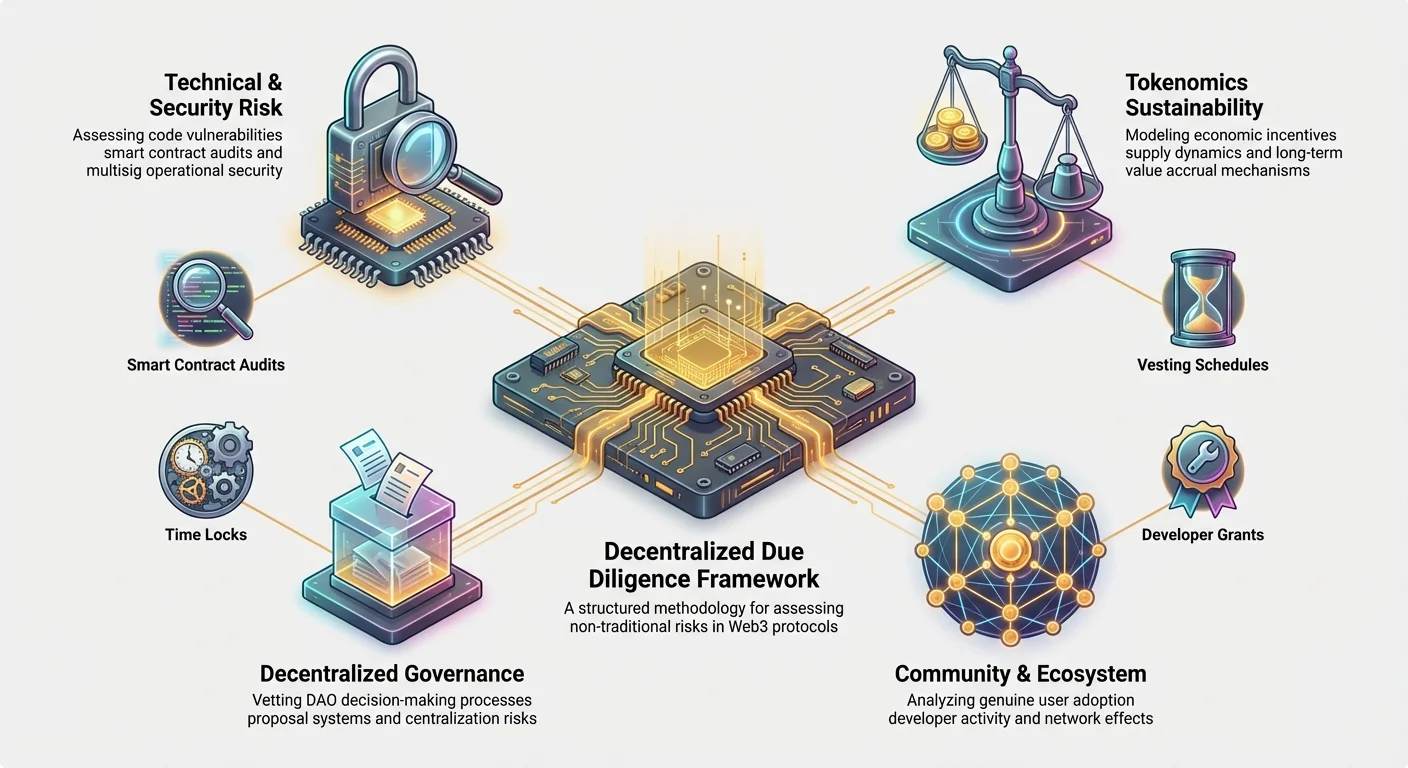

تحديد أعمدة المخاطر غير التقليدية

لإدارة هذه الاختلافات، أقام المستثمرون المؤسسيون أربعة أعمدة مخاطر أساسية فريدة من نوعها للبروتوكولات اللامركزية. تشكل هذه الأعمدة العمود الفقري لـإطار تدقيق الواجب الخاص بالعملات المشفرة:

- المخاطر التقنية والأمنية: خطر احتواء الكود الأساسي على أخطاء أو ثغرات أمنية تؤدي إلى فقدان الأموال (مثل هجمات العقود الذكية).

- استدامة التوكنوميكس: خطر أن يكون نموذج الاقتصاد للمشروع (الحوافز والإمداد والتوزيع) غير مستقر أو تضخمي أو يفشل في التقاط القيمة للحاملين الرمزيين.

- مخاطر الحوكمة اللامركزية: خطر أن يتم اختطاف أو التلاعب بعملية اتخاذ القرار (DAO) أو أن تؤدي إلى عدم امتثال تنظيمي أو شلل داخلي.

- مخاطر المجتمع والبيئة الإيكولوجية: خطر عدم وجود لامركزية كافية أو دعم مطورين أو اعتماد مستخدمين حقيقي ضروري للبقاء طويل الأمد.

العمود 1: تقييم المخاطر التقنية والأمنية

الكود هو القانون في بروتوكول لامركزي. بخلاف تطبيق برمجي تقليدي يمكن تصحيحه بسرعة من قبل فريق مركزي، غالباً ما تحمل العقود الذكية الحرجة مليارات الدولارات ومصممة لتكون غير قابلة للتغيير بمجرد النشر. لذلك، يكون تقييم المخاطر التقنية هو الأولوية القصوى. يتجاوز DD المؤسسي بكثير قراءة تقرير تدقيق بسيط.

تحليل تدقيقات العقود الذكية

مشروع يحصل على "نجح" في التدقيق من شركة مرموقة (مثل CertiK أو Trail of Bits) هو نقطة البداية فقط. يتطلب الفحص تدقيقاً أعمق:

- نطاق و عمق التدقيق: هل تم تدقيق الـبروتوكول بأكمله، أم مجرد مكون صغير معزول؟ يبحث المستثمرون عن دليل على أن العقود الأكثر أهمية وقيمة (مثل تلك التي تدير الضمانات أو سك العملات الرمزية) خضعت لأعلى مستوى من التدقيق.

- سمعة المراجع: ليست جميع شركات التدقيق متساوية. يفضل المستثمرون التدقيقات من شركات لديها سجل مثبت في العثور على ثغرات صفرية متطورة في بروتوكولات مشابهة.

- التحقق من تنفيذ الإصلاحات: الخطوة الأكثر إهمالاً. يشمل التدقيق الجيد الضعف المحدد (النتائج). يطالب المستثمرون بدليل على أن جميع النتائج الحرجة والكبرى تم إصلاحها، وأن المراجع تحقق من الإصلاحات المُنفذة. تقرير يحدد مشكلات شديدة لكنه لا يؤكد الإصلاح هو علامة حمراء كبيرة.

نصيحة عملية: ابحث عن بروتوكولات تقدم مكافآت أخطاء مستمرة (مثل عبر منصات مثل Immunefi). هذا يظهر التزاماً بالأمان المستمر، مع الاعتراف بأن الكود ليس آمناً بنسبة 100%.

مراجعة جودة الكود وقابلية الصيانة

بما أن معظم كود Web3 مفتوح المصدر (مستضاف علناً على منصات مثل GitHub)، تقوم الفرق المؤسسية بمراجعات كود متخصصة تركز على مؤشرات الجودة. هذا يقيم جدوى المشروع المستقبلية وسهولة التكامل.

- التوثيق والتعليقات: هل الكود موثق جيداً؟ الكود السيء التوثيق، المعقد هو عرضة للأخطاء المستقبلية ويشير إلى إهمال في التطوير. تقدم البروتوكولات عالية الجودة توثيق مطور مفصل ومحدث (APIs، دليل التكامل) يظهر النضج.

- إدارة التبعيات: غالباً ما تبني البروتوكولات على مكونات من مشاريع أخرى (مثل استخدام مكتبات راسخة مثل OpenZeppelin). يضمن DD أن هذه التبعيات آمنة ومحافظ عليها جيداً وغير عرضة لـ"هجمات سلسلة التوريد" المحتملة.

- نشاط التطوير: يستخدم VCs أدوات لتتبع التزامات GitHub وطلبات السحب وحجم فريق التطوير الأساسي مع مرور الوقت. يظهر مشروع صحي تطويراً مستمراً ونشطاً، لا مجرد انفجارات كبيرة حول الإطلاق، مما يشير إلى التزام طويل الأمد.

الأمان التشغيلي وإدارة المفاتيح

حتى الكود المثالي يمكن اختراقه إذا تم إدارة المفاتيح الإدارية بشكل سيء. يفحص المستثمرون الأمان التشغيلي الداخلي (OpSec) للبروتوكول.

- إعداد التوقيع المتعدد (Multisig): للوظائف الحرجة (مثل تحديث البروتوكول أو الوصول إلى الخزانة)، محفظة multisig أساسية. يتطلب ذلك عدة أطراف مستقلة (غالباً أعضاء الأساس، مراجعون، أو قادة مجتمع) للموافقة على معاملة قبل تنفيذها. يتحقق DD المؤسسي من:

- عدد التوقيعات المطلوبة (مثل 5 من 8).

- هوية واستقلال حاملي المفاتيح.

- إجراءات الأمان المستخدمة من قبل حاملي المفاتيح (مثل الفصل الجغرافي، محافظ الأجهزة).

- الأقفال الزمنية: يتطلب القفل الزمني تأخيراً إلزامياً بين تصويت الحوكمة (أو قرار الفريق) وتنفيذ التغيير. هذا يوفر نافذة أمان حاسمة للمجتمع أو المستثمرين لاكتشاف وإيقاف تحديث ضار محتمل. يقيم VCs طول القفل الزمني—قفل زمني قصير (مثل ساعتين) يقدم أماناً قليلاً، بينما واحد أطول (مثل 48-72 ساعة) يظهر إدارة مخاطر حكيمة.

العمود 2: نمذجة استدامة التوكنوميكس

التوكنوميكس—النموذج الاقتصادي الذي يحكم إنشاء وتوزيع وإمداد واستخدام الرمز الأصلي للبروتوكول—هو المحرك الاقتصادي لمشروع Web3. يمكن أن يهلك تصميم رمزي معيب بروتوكولاً تقنياً مثالياً. يستخدم المستثمرون المؤسسيون أدوات تحليل التوكنوميكس متطورة لاختبار النموذج تحت الضغط.

فهم توزيع الرموز وجداول الاستحقاق

طريقة توزيع الرمز الأولي هي مؤشر هائل على التوافق بين فريق التأسيس والمستثمرين والمجتمع.

- قفل المستثمرين والفريق: يحلل المستثمرون جدول الاستحقاق—الجدول الزمني الذي يتلقى من خلاله المستثمرون الأوائل وأعضاء الفريق رموزهم. جداول استحقاق طويلة مع منحدر (مثل منحدر عام واحد، فك خطي لمدة 3 سنوات) مفضلة، حيث تربط نجاح المؤسسين طويل الأمد بنجاح البروتوكول وتمنع بيعاً مفاجئاً هائلاً ("سحب السجادة").

- تخصيص المجتمع مقابل الداخليين: يفحص DD نسبة الرموز المخصصة للمجتمع والخزانة والمكافآت الرهان مقابل النسبة التي يحتفظ بها فريق التأسيس وVCs والمستشارين. توزيع أولي مركزي بشدة يعني إمكانية تلاعب عالية وتقلبات.

- توفير السيولة: كيف يتم إنشاء السيولة الأولية؟ إذا كان البروتوكول يتطلب جهداً كبيراً من فريق التأسيس للحفاظ على سيولة السوق، فهذا يشير إلى ضعف محتمل. يفضل المستثمرون المؤسسيون نماذج حيث يحفز البروتوكول نفسه توفير سيولة لامركزية.

مثال على حالة الاستخدام: إذا حصل فريق تأسيسي على 20% من إمداد الرمز، لكن 50% من تلك الرموز تُفتح في اليوم الأول، فإن خطر صدمة الإمداد الهائلة وانهيار السعر مرتفع للغاية. تطالب الإطارات المؤسسية باستحقاق متدرج للتخفيف من خطر التخفيف الفوري هذا.

المنفعة، وتراكم القيمة، والضغط التضخمي

يجب أن يكون للرمز سبب مقنع لوجوده إلى ما هو أبعد من المضاربة. يقيم VCs كيف يلتقط الرمز القيمة ويدير إمداده.

- آلية تراكم القيمة: هل يوفر الاحتفاظ بالرمز منفعة حقيقية؟

- التقاط الرسوم: هل يتلقى الرمز حصة من الرسوم الناتجة عن البروتوكول (مثل رسوم التداول، فائدة الإقراض)؟ هذا يربط قيمة الرمز مباشرة باستخدام البروتوكول.

- مكافآت الرهان: هل مكافآت الرهان مستدامة؟ إذا تم دفع المكافآت باستخدام رموز جديدة مسكوكة (تضخم)، يجب على المستثمرين ضمان أن معدل التضخم يُعوض بنمو الطلب والاستخدام في الشبكة.

- وزن الحوكمة: بينما الحوكمة منفعة، يفضل VCs نماذج حيث تُجمع مشاركة الحوكمة مع حوافز اقتصادية لتشجيع المشاركة النشطة والمسؤولة.

- ديناميكيات الإمداد (التضخم/التضخم السلبي): هل إمداد الرمز ثابت أم تضخمي أم تضخمي سلبي؟

- إذا كان تضخمياً (رموز جديدة تُسك باستمرار، غالباً لدفع الرهانيين أو المنقبين)، يتطلب إطار DD دليلاً على أن الطلب على خدمة البروتوكول سينمو أسرع من تضخم الإمداد، مما يحافظ على قيمة الرمز.

- إذا كان تضخماً سلبياً (رموز محروقة، غالباً من خلال الرسوم)، يحلل DD آلية الحرق لضمان فعاليتها واستدامتها.

استخدام أدوات تحليل التوكنوميكس

لا يعتمد المستثمرون المتطورون على جداول بيانات بسيطة؛ يستخدمون أدوات تحليل التوكنوميكس متخصصة لنمذجة سيناريوهات سوق مختلفة.

- النمذجة التجريبية: تقوم هذه الأدوات بمحاكاة مونتي كارلو (آلاف السيناريوهات العشوائية) لاختبار أداء الرمز تحت الضغط، مثل الانخفاضات السوقية المفاجئة، فترات النمو العالي، أو هجمات الحوكمة.

- التحليل الحساسي: هذا يحدد حساسية سعر الرمز وجدوى المشروع للمتغيرات الخارجية الرئيسية (مثل أسعار غاز Ethereum، إطلاق المنافس، انخفاض في إجمالي رأس مال السوق المشفرة).

- مرونة الطلب: ينمذج المستثمرون الطلب المطلوب لتعويض التضخم. على سبيل المثال، إذا كان لرمز معدل تضخم سنوي 10%، يسأل إطار DD: كم من رأس المال الجديد للمستخدمين يجب أن يدخل النظام سنوياً للحفاظ على السعر الحالي؟ إذا بدا الطلب المطلوب غير واقعي، يُصنف المشروع كمخاطر عالية.

العمود 3: فحص إطار الحوكمة اللامركزية

تهدف المنظمات اللامركزية الذاتية (DAOs) إلى استبدال الإدارة المركزية. ومع ذلك، تقدم الحوكمة اللامركزية مخاطر معقدة، خاصة خطر اتخاذ قرار بطيء، عدم يقين تنظيمي، أو استحواذ عدائي صريح.

تقييم متجهات هجوم الحوكمة

بينما تقلق الشركات التقليدية من الاستحواذ والاندماج العدائي، تقلق البروتوكولات من الهجمات التقنية والاقتصادية على آلية الحوكمة نفسها.

- اللامبالاة الانتخابية والمركزية: إذا لم يشارك نسبة كبيرة من حاملي الرموز في التصويت، تتركز السلطة بين عدد قليل من المحافظات النشطة (غالباً فريق التأسيس، صناديق VC كبيرة، أو حيتان). يحلل DD المؤسسي معامل جيني لقوة التصويت لضمان توزيع لامركزي أدنى. انخفاض مشاركة الناخبين خطر كبير، حيث يجعل البروتوكول عرضة لهجمات تتطلب شراء نسبة صغيرة فقط من الرموز المصوتة حالياً.

- هجمات القروض الومضية: تسمح بعض البروتوكولات باستعارة رموز الحوكمة مؤقتاً عبر قروض ومضية (قروض تُؤخذ وتُسدد في معاملة واحدة) لتمرير اقتراح حوكمة ضار دون امتلاك الرموز حقاً. يجب على DD التحقق من أن آلية الحوكمة محصنة ضد هذا المتجه أو تخففه.

- عتبة الهجوم 51%: يحسب المستثمرون التكلفة المطلوبة لشراء 51% من رموز الحوكمة السائلة غير المرهونة. إذا كانت هذه التكلفة منخفضة نسبياً (مثل أقل من 50 مليون دولار لبروتوكول بمليارات الدولارات)، يُعتبر المشروع عرضة للخطر.

تصميم الآلية وعملية الاقتراح

كم هو سهل وآمن تغيير البروتوكول؟ يعكس تصميم عملية الحوكمة نضج المشروع وتحمل المخاطر.

- متطلبات النصاب: ما هي نسبة إمداد الرمز التي يجب أن تصوت لاقتراح ليمر؟ نصاب منخفض (مثل 1%) يجعل من السهل على مجموعة صغيرة السيطرة على المستقبل، بينما نصاب عالي جداً (مثل 60%) يمكن أن يؤدي إلى شلل الحوكمة، مما يمنع التحديثات الضرورية. يسعى DD إلى نصاب متوازن يضمن الشرعية دون شل البروتوكول.

- وقت الاقتراح الرئيسي والتنفيذ: يفحص المستثمرون الخطوات الإجرائية:

- فحص درجة الحرارة: فترة مناقشة غير رسمية.

- اقتراح رسمي: لقطة الرموز والتصويت على السلسلة.

- تأخير التنفيذ (القفل الزمني): المخزن الأماني الحاسم الذي تمت مراجعته في العمود 1.

- آليات الطوارئ: هل لدى البروتوكول عملية محددة مسبقاً للتعامل السريع مع خطأ أمني حرج؟ بينما الهدف هو اللامركزية الكاملة، غالباً ما تُعتبر وظائف "إيقاف" طوارئ، الخاضعة لـmultisig آمن للغاية، تخفيفاً حكيماً للمخاطر لبروتوكولات DeFi بمليارات الدولارات.

مخاطر المركزية وهيكل DAO

كثير من DAOs لامركزية في الاسم فقط (DINO). يحلل المستثمرون بقايا الفريق التأسيسي القانونية والتقنية.

- هيكل الكيان القانوني: حتى لو كان البروتوكول لامركزياً، من يتعامل مع الضرائب والإيداعات القانونية والعقود الواقعية؟ يفحص VCs الأساس القانوني (مثل الأساسات في الولايات القضائية البحرية) المُنشأ لدعم DAO وحماية المستثمرين من المسؤولية الشخصية.

- التبعيات الرئيسية: هل لا يزال البروتوكول يعتمد على بنية تحتية مركزية (مثل استخدام مزود سحابي واحد لاستضافة واجهة المستخدم الأمامية، أو يتطلب إدخالاً يدوياً من فريق التأسيس لنشر تحديثات محددة)؟ التبعيات على نقاط خنق مركزية تمثل نقطة فشل واحدة ومخاطر تنظيمية.

- إدارة الخزانة: يراجع VCs كيفية إدارة خزانة DAO (الأموال المجمعة ورسوم البروتوكول). هل تُستثمر بشفافية وفقاً لتصويتات المجتمع، أم لا يزال السيطرة محتفظ بها فعلياً من قبل الفريق الأساسي الأولي؟

العمود 4: تحليل المجتمع والبيئة الإيكولوجية

تكمن الميزة التنافسية لمشروع لامركزي في مجتمعه وتأثيرات الشبكة وقدرته على جذب البنائين. يعامل DD المؤسسي المجتمع كأصل غير مالي حرج.

قياس اللامركزية الحقيقية والمشاركة

المقاييس البسيطة مثل عدد أعضاء Telegram سهلة التلاعب. يغوص التحليل المتطور أعمق في جودة التفاعل واتخاذ القرار.

- تحليل قاعدة المستخدمين النشطين: يستخدم المستثمرون بيانات على السلسلة للتمييز بين عناوين الاحتفاظ المضاربة والمستخدمين الحقيقيين (مثل العناوين التي تتفاعل بنشاط مع العقود الذكية الأساسية، لا مجرد تداول الرمز). يركز DD على مقاييس الاستخدام مثل المستخدمين النشطين يومياً (DAUs) وعدد المحافظات الفريدة التي تتفاعل مع البروتوكول شهرياً.

- المشاعر الاجتماعية وجودة الخطاب: تُستخدم أدوات تحليل المشاعر لمراقبة منتديات المجتمع (Discord، Discourse، صفحات الحوكمة). هل المناقشة بناءة وتقنية، أم تهيمن عليها المضاربة السعرية والعواطف المتفجرة؟ مجتمع سام أو مضارب بحت يشير إلى إمكانية طويلة الأمد ضعيفة.

- التنوع الجغرافي والديموغرافي: اللامركزية الحقيقية تعني أن المشروع غير مهيمن من منطقة جغرافية واحدة أو مجموعة صغيرة متجانسة. هذا يقلل من عرضة المشروع للإجراءات التنظيمية في ولاية قضائية محددة.

نشاط المطورين وخط أنابيب المساهمات

قدرة المشروع على جذب واحتفاظ المطورين الموهوبين هي المؤشر الأساسي لمساره التكنولوجي طويل الأمد.

- منح المطورين الخارجيين: هل لدى المشروع برنامج منح شفاف قوي لتمويل المطورين خارج الفريق الأساسي؟ يعتمد نظام إيكولوجي مزدهر على بنائين خارجيين ينشئون تطبيقات فوق البروتوكول (مثل المحافظ، أدوات التحليل، بروتوكولات جانبية).

- مساهمات الفريق الأساسي مقابل الخارجية: يسعى DD المؤسسي للتأكيد على أن جزءاً كبيراً من مساهمات الكود وإصلاحات الأخطاء تأتي من مساهمين خارجيين غير فريقيين. إذا انهار المشروع إذا غادر الفريق الأساسي، فهو مركزي.

- مقاييس التكامل: كم عدد المشاريع المشفرة الكبرى الأخرى (أو حتى الشركات التقليدية) قد دمجت أو بنت باستخدام هذا البروتوكول؟ التكاملات القوية تشير إلى أن البروتوكول يُعتبر بنية تحتية موثوقة داخل نظام Web3 الأوسع.

تحليل المنافسين في مشهد Web3

يختلف التحليل التنافسي في Web3 لأن الكود غالباً قابلاً للـfork. يُقاس النجاح ليس فقط بالوظائف الحالية، بل بقدرة الشبكة على الدفاع.

- تقييم خطر الـFork: بما أن المنافسين يمكنهم نسخ الكود، يقيم المستثمرون الحواجز أمام "fork" محتمل (نسخة من قاعدة الكود). تشمل هذه الحواجز:

- تأثيرات الشبكة (مثل قاعدة مستخدمين هائلة).

- تركيز رأس المال/السيولة (مثل TVL مهيمن).

- مجموعات بيانات خاصة أو ابتكارات تقنية فريدة.

- نماذج الرموز المقارنة: كيف تُقارن توكنوميكس المشروع بالمنافسين المباشرين؟ إذا عرض المنافس آلية تراكم قيمة أفضل أساساً (مثل عوائد حقيقية أعلى أو تضخم أقل)، فإن المشروع تحت الدراسة في موقف مخيب للآمال، بغض النظر عن حصته السوقية الحالية.

دمج النتائج وحساب ملف المخاطر

الخطوة النهائية في التدقيق الواجب المؤسسي هي دمج النتائج من الأعمدة الأربعة في ملف مخاطر شامل وتوصية استثمارية. هذا ينتقل من التحليل إلى اتخاذ القرار.

تخصيص الأوزان لفئات مخاطر Web3

ليس جميع المخاطر متساوية، والأولوية غالباً ما تعتمد على أطروحة الاستثمار للصندوق (مثل صناديق البنية التحتية، صناديق عوائد DeFi، أو صناديق NFT).

| عمود المخاطر | الوزن النموذجي | أولوية أطروحة الاستثمار |

|---|---|---|

| العمود 1: التقني والأمني | 35% - 40% | أعلى وزن لـDeFi والإقراض أو بروتوكولات الطبقة 1 (حيث فقدان الأصول المباشر هو المخاطر الأساسي). |

| العمود 2: استدامة التوكنوميكس | 30% - 35% | أعلى وزن لرموز الحوكمة وبروتوكولات العوائد (حيث يحدد التصميم الاقتصادي الجدوى طويلة الأمد). |

| العمود 3: الحوكمة اللامركزية | 15% - 20% | وزن عالي للبنية التحتية وخزانات DAO المشغلة (حيث الاستقرار السياسي/التشغيلي هو المفتاح). |

| العمود 4: المجتمع والبيئة الإيكولوجية | 10% - 15% | وزن معتدل لجميع المشاريع؛ وزن عالي لتطبيقات Web3 الموجهة للمستهلكين (حيث يدفع الاعتماد القيمة). |

يستخدم المستثمرون المؤسسيون مصفوفة تسجيل، عادةً تصنيف كل مكون فرعي (مثل التحقق من التدقيق، توافق جدول الاستحقاق، كفاية النصاب) على مقياس من 1 إلى 5 (أو A إلى D)، ثم ضربها في الوزن الخاص بالقطاع لإنتاج درجة مخاطر عامة.

بروتوكول العلامات الحمراء

بينما يمكن تخفيف بعض المشكلات أو قبولها، تؤدي نتائج معينة إلى إنهاء فوري لعملية الاستثمار (علامات حمراء). تشمل هذه كاسرات الصفقة غير القابلة للتفاوض:

- الوصول غير المصرح به للمفاتيح: دليل على أن فرد واحد أو multisig صغير غير مدقق يحمل حقوق إدارية رئيسية (مثل القدرة على سك رموز تعسفياً أو تصريف الخزانة) بدون قفل زمني.

- حوادث أمنية غير معلنة: اكتشاف استغلالات أو هجمات سابقة فشل فريق التأسيس في الكشف عنها للمستثمرين أو الجمهور. هذا يشير إلى نقص أساسي في الثقة والنزاهة.

- غموض الولاية القضائية التنظيمية: إذا عمل فريق المطورين الأساسي أو الأساس الداعم في ولاية قضائية معادية فوراً أو غير متوقعة للعملات المشفرة، يُعتبر المخاطر التنظيمي عالياً جداً.

- عدم استقرار مالي فوري: تظهر نمذجة التوكنوميكس أن السيولة المطلوبة أو مكافآت الرهان المستمرة ستؤدي إلى تضخم هارب وانهيار سعر خلال 12–18 شهراً بدون نمو استخدام غير واقعي.

أفضل ممارسة: غالباً ما يتفاوض المستثمرون المحترفون على إجراءات حماية محددة بناءً على نتائج DD. إذا كانت الحوكمة مركزية جداً، على سبيل المثال، قد يتطلب ورقة الشروط تنفيذ قفل زمني أدنى 72 ساعة قبل إنهاء الاستثمار. هكذا يدفع رأس المال المؤسسي معايير أمان أفضل في Web3.

الخاتمة

يمثل التدقيق الواجب المؤسسي للمشاريع اللامركزية تقارباً مثيراً لعلم الحاسوب ونظرية الألعاب والتمويل التقليدي. إنه تطور ضروري لممارسة الاستثمار ينتقل بالتركيز من التقارير الشركاتية المركزية إلى الكود مفتوح المصدر والحوافز المتوافقة وهياكل الحوكمة اللامركزية.

بالنسبة للمبتدئين، يقدم فهم هذا الإطار عدسة قوية لتقييم أي استثمار Web3. من خلال التحرك إلى ما هو أبعد من الهوس والسعر السوقي الحالي، وتحليل الأعمدة الأربعة—الأمان، والتوكنوميكس، والحوكمة، والمجتمع—يمكن للمستثمرين تقييم الجدوى طويلة الأمد والمتانة وملف المخاطر الحقيقي للبروتوكولات اللامركزية بشكل أفضل. مع نضج فضاء Web3، ستصبح هذه المنهجيات المتطورة والمنظمة معيار الذهب لنشر رأس المال في الاقتصاد اللامركزي.