مرحباً بك في عالم تداول العملات المشفرة. إذا كنت مبتدئاً، قد تبدو الرسوم كإزعاج صغير - بضع دولارات هنا وهناك عند شراء Bitcoin أو Ethereum. ومع ذلك، عندما تنتقل من مستثمر عادي إلى تاجر حجم كبير جاد، تتوقف الرسوم عن كونها إزعاجاً وتصبح العامل الأكثر أهمية في تحديد ربحيتك.

بالنسبة للتجار المتقدمين، خاصة أولئك الذين يستخدمون استراتيجيات مثل التداول عالي التردد أو الأدوات المشتقة المعقدة، حتى فرق صغير في نسبة الرسوم يمكن أن يؤدي إلى عشرات الآلاف من الدولارات في الربح أو الخسارة السنوية. يتطلب التنقل في هذا الساحة الخروج عن النسب البسيطة وفهم كيف تحفز البورصات السلوكيات، وتقدم خصومات الحجم، وحتى تقدم استردادات الرسوم استردادات للاعبين المؤسسيين.

يقدم هذا الدليل تحليلاً شاملاً لهياكل رسوم بورصات العملات المشفرة، بدءاً من الأساسيات ومتحركاً بسرعة نحو الاستراتيجيات المتقدمة التي يستخدمها التجار المحترفون لتحقيق حالة صانع السوق - قمة كفاءة التكلفة في تداول الأصول الرقمية.

التكلفة الأساسية للتداول: رسوم الخاذ مقابل رسوم الصانع

الخطوة الأولى في فهم هياكل الرسوم المتقدمة هي إدراك الفرق الأساسي بين رسوم الخاذ ورسوم الصانع. هذا التمييز مركزي في كيفية إدارة تقريباً كل بورصة مركزية رئيسية (CEX) للسيولة وفرض الرسوم على عملائها.

تعريف دفتر الطلبات والسيولة

لفهم رسوم الخاذ والصانع، يجب أولاً فهم دفتر الطلبات. دفتر الطلبات هو القائمة الحية العامة بجميع أوامر الشراء (العروض) والبيع (الطلبات) المعلقة لزوج أصول محدد (مثل BTC/USD).

السيولة تشير إلى مدى سهولة شراء أو بيع أصل دون التأثير بشكل كبير على سعره. البورصة ذات السيولة العالية تعني وجود العديد من الأوامر المستقرة، مما يسمح بتنفيذ صفقات كبيرة فورياً بأسعار مستقرة. تعطي البورصات أولوية عالية لجذب السيولة لأنها تجعل المنصة أكثر جاذبية وموثوقية لجميع المستخدمين.

رسوم الخاذ: تكلفة التنفيذ الفوري

الخاذ هو تاجر ينفذ أمراً فورياً ضد أوامر موجودة بالفعل مستقرة في دفتر الطلبات. عندما تضع "أمراً سوقياً" - تعليمات للشراء أو البيع فوراً بالسعر المتاح الأفضل - فأنت تسحب السيولة من السوق.

لماذا يدفع الخاذون أكثر: تفرض البورصة رسوماً أعلى على الخاذين لأنهم يستهلكون السيولة المتاحة، والتي يجب على البورصة بذل جهد مستمر لإعادة تعبئتها.

- مثال: ترى BTC يتداول عند 60,000 دولار. تضع أمراً سوقياً لشراء 1 BTC فوراً. ينفذ أمرك ضد أمر بيع مسبق الوضع من شخص آخر. أنت الخاذ، وتدفع رسوم الخاذ (غالباً تتراوح من 0.05% إلى 0.10%).

رسوم الصانع: المكافأة مقابل توفير السيولة

الصانع هو تاجر يضع أمراً حدياً لا يتم مطابقته فوراً. بدلاً من ذلك، يبقى الأمر "مستقراً" في دفتر الطلبات، في انتظار طرف مضاد مطابق. بضع هذا الأمر المستقر، يوفر الصانع السيولة، مما يجعل من الأسهل على التجار المستقبليين (الخاذين) تنفيذ صفقاتهم.

لماذا يدفع الصانعون أقل (أو يحصلون على أجر): ترغب البورصات في المزيد من أوامر الحد المستقرة لتعميق دفتر الطلبات. لتحفيز هذا السلوك، تفرض على الصانعين رسوماً أقل بكثير، وفي المستويات المتقدمة، قد تقدم حتى استرداداً (رسوم سالبة).

- مثال: BTC يتداول عند 60,000 دولار. تضع أمراً حدياً لبيع 1 BTC عند 60,500 دولار. هذا الأمر لا ينفذ فوراً؛ ينضم إلى دفتر الطلبات. إذا نفذ تاجر آخر لاحقاً أمراً سوقياً للشراء ضد أمر بيعك المستقر، فأنت الصانع، وتدفع الرسوم الأقل للصانع (غالباً تتراوح من 0.01% إلى 0.05% للمستخدمين التجزئة).

بالنسبة لتاجر التردد العالي، الهدف الرئيسي هو هيكلة كل معاملة ممكنة كصفقة صانع لتقليل تكاليف التنفيذ.

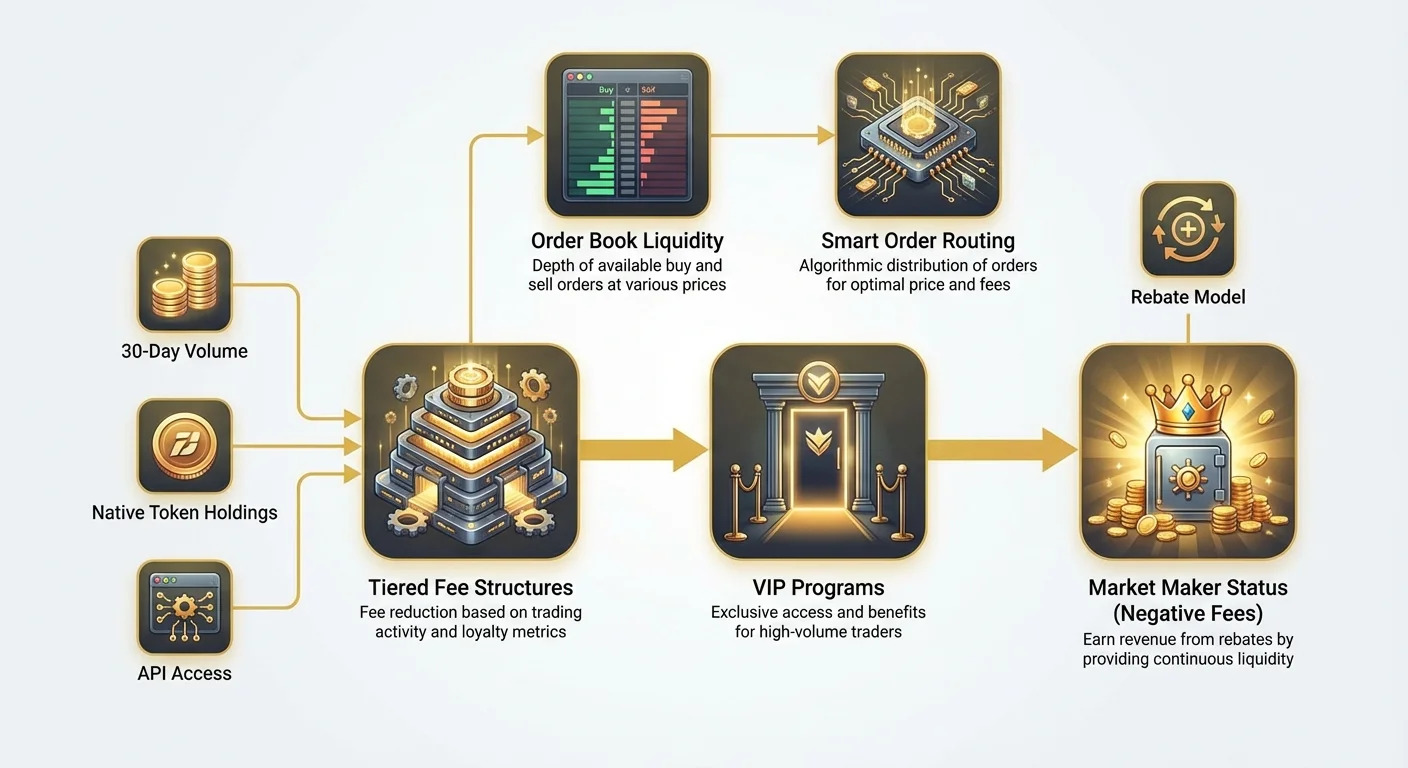

التكاليف المتدرجة: فهم هياكل الرسوم المتدرجة

بينما يعمل التجار التجزئة عادة على جدول رسوم مسطح واحد، يتفاعل التجار ذوو الحجم الكبير مع هياكل رسوم متدرجة معقدة تقلل تكاليفهم بشكل كبير بناءً على النشاط الشهري.

الحجم واحتياطي العملة: الدافعان الرئيسيان للرسوم المتدرجة

تم تصميم هياكل الرسوم المتدرجة لمكافأة الولاء والنشاط العالي. تحدد البورصات المستويات بناءً على مقياسين أساسيين:

- حجم التداول لمدة 30 يوماً: هذا هو المقياس الأكثر شيوعاً. تحسب البورصات القيمة الإجمالية للصفقات المنفذة من قبل المستخدم (عادة بالدولار الأمريكي أو أصل محدد) خلال الـ30 يوماً السابقة. مع زيادة الحجم، ينتقل المستخدم إلى مستويات VIP أعلى، وتنخفض كل من رسوم الخاذ والصانع.

- احتياطي العملة الأصلية: تحفز العديد من البورصات الاحتفاظ بعملتها الخاصة (مثل BNB لـBinance، FTT لـFTX قبل انهياره، إلخ). الاحتفاظ بحد أدنى من رصيد هذه العملات غالباً ما يمنح تخفيضاً فورياً في الرسوم، بغض النظر عن حجم التداول، أو يفتح الوصول إلى مستويات VIP أعلى بشكل أسرع.

على سبيل المثال، قد يبدأ مستخدم تجزئة منخفض الحجم في "المستوى 0" برسوم خاذ/صانع 0.10%/0.10%. قد يصل تاجر ينفذ 10 ملايين دولار في الصفقات شهرياً إلى "المستوى 5" برسوم خاذ/صانع 0.03%/0.01%.

برامج VIP وحسابات المؤسسات

فوق مستويات التجزئة القياسية، تحافظ البورصات عادة على برامج VIP حصرية أو تقدم حسابات المؤسسات محددة. هذه البرامج مصممة لكيانات مثل صناديق التحوط، مكاتب التداول الخاصة، ومزودي السيولة كبار الحجم.

يحتاج الوصول إلى هذه المستويات غالباً التزامات كبيرة:

- عتبات حجم عالية: قد يحتاج حجم التداول إلى تجاوز 100 مليون دولار أو حتى مليار دولار شهرياً.

- جودة API: تحصل حسابات المؤسسات غالباً على نقاط وصول API مخصصة، مما يضمن زمن تأخير أقل (أوقات تنفيذ أسرع) مقارنة بحسابات التجزئة القياسية، وهو أمر حاسم لاستراتيجيات التردد العالي.

- دعم مخصص: يتلقون مديري حساب مخصصين للتعامل مع التسويات والقضايا التنظيمية والفنية فوراً.

الفائدة الرئيسية لهذه البرامج العليا ليست فقط رسوم أقل، بل الوصول إلى استردادات الرسوم، مما يقربنا من مفهوم حالة صانع السوق.

حساب التكلفة الفعالة للتداول

عند تحليل هيكل متدرج، لا ينظر التجار المحترفون إلى الرسوم المعلنة. يحسبون التكلفة الفعالة للتداول (ETC).

تحسب ETC مزيج الرسوم المدفوعة وأي استردادات أو خصومات مستلمة. بما أن استراتيجية تردد عالي ناجحة تهدف إلى تنفيذ معظم الصفقات كصفقات صانع، فإن ETC تثقل كثيراً رسوم الصانع (أو الاسترداد).

صيغة ETC (مبسطة):

حيث $V$ هو نسبة الحجم المتداول كخاذ أو صانع، و$F$ هو معدل الرسوم المعني.

إذا استطاعت شركة تردد عالي الحفاظ على 95% من حجمها كحجم صانع، حتى لو كانت رسوم الخاذ عالية (مثل 0.05%)، تبقى التكلفة الفعالة الإجمالية منخفضة للغاية، خاصة إذا كانت رسوم الصانع سالبة (استرداد).

الميزة التكلفية النهائية: تحقيق حالة صانع السوق

بالنسبة لشركات التداول المحترفة، الهدف النهائي ليس تقليل الرسوم فحسب بل عكسها تماماً - التحول إلى تدفق إيرادات صافي إيجابي مشتق من حجم التداول. يتم تحقيق ذلك من خلال حالة صانع السوق (MM).

ما هو صانع السوق؟

صانع السوق هو شركة متخصصة أو فرد يضع في وقت واحد أوامر حد شراء (عروض) وبيع (طلبات) لأصل، بهدف الربح من الفارق الصغير (الفرق بين أعلى عرض وأقل طلب).

الدور: صانعو السوق أساسيون لصحة البورصة. يضمنون وجود شخص جاهز للشراء وآخر جاهز للبيع دائماً، مما يضمن سيولة عميقة وتقليل الانزلاق السعري للجميع الآخرين.

نموذج استرداد صانع السوق (رسوم سالبة)

بما أن البورصات تعتمد بشدة على صانعي السوق لتوفير الاستقرار، فإنها لا تتنازل عن رسوم الصانع فحسب - بل تقدم استرداداً. الاسترداد هو في الأساس رسوم سالبة: تدفع البورصة لصانع السوق نسبة صغيرة من قيمة الصفقة مقابل كل معاملة تنفذ ضد أمره الحد المستقر.

| مثال على المستوى | رسوم الخاذ | رسوم الصانع | التأثير |

|---|---|---|---|

| تاجر التجزئة | 0.10% | 0.08% | يدفع للبورصة 0.80 دولار لكل صفقة 1,000 دولار. |

| تاجر VIP | 0.04% | 0.00% | يدفع 0.40 دولار (خاذ) أو 0 دولار (صانع). |

| صانع السوق (MM1) | 0.02% | -0.005% | تدفع البورصة لصانع السوق 0.05 دولار لكل صفقة 1,000 دولار. |

تحول حالة صانع السوق التداول فعلياً من مركز تكلفة (دفع الرسوم) إلى مركز إيرادات (كسب الاستردادات)، مما يسمح لهم بالعمل بحجم وسرعة لا يمكن لتجار التجزئة المنافسة عليها.

المتطلبات والالتزامات لبرامج صانعي السوق

الحصول على حالة MM ليس تلقائياً؛ يتطلب طلباً رسمياً وتلبية معايير فنية وتشغيلية صارمة:

- التزام بحد أدنى من الحجم: تطالب البورصات بإثبات القدرة على الحفاظ على حجم تداول مضمون لمدة 30 يوماً، غالباً في مئات الملايين أو مليارات الدولارات.

- قدرة التداول عالي التردد: يجب على صانعي السوق إثبات القدرة على تحديث العروض وتنفيذ الصفقات بسرعة (معدل تحديث عالي وزمن تأخير منخفض). يتضمن ذلك عادة اختبار اتصال API مخصص.

- موثوقية العروض (الوقت الفعال): تطالب البورصات صانعي السوق بالحفاظ على سيولة ووقت فعال مستمرين، مما يعني أن خوارزمياتهم يجب أن تعمل 24/7/365، مع رد فعل فوري على تغييرات السوق.

- قيود الفارق: تطالب بعض البورصات صانعي السوق بالاحتفاظ بعروضهم وطلباتهم ضمن نسبة ضيقة جداً من السعر الوسطي (متوسط أفضل عرض وأفضل طلب). هذا يضمن أن السيولة المقدمة مفيدة وتنافسية حقاً.

تبرز هذه المتطلبات المتطورة لماذا تُحجز حالة MM تقريباً حصرياً لشركات التداول المؤسسية المخصصة التي تستثمر بكثافة في البنية التحتية، والتوطين، وتطوير الخوارزميات.

مثال عملي: كيف تدفع الاستردادات التداول عالي التردد

فكر في شركة تداول تردد عالي (HFT) تستهدف فارق 10 دولارات في صفقة Bitcoin.

- تضع عرضاً (شراء) عند 59,995 دولار وطلباً (بيع) عند 60,005 دولار.

- ينفذ خاذ تجزئة ضد العرض، يشتري 1 BTC. تحقق شركة HFT ربح 5 دولارات من تنفيذ الصفقة وفي الوقت نفسه تتلقى استرداد 3 دولارات (بناءً على رسوم صانع سالبة 0.005%).

- ربح شركة HFT هو 8 دولارات لكل BTC، مشتق أساساً من هيكل الاسترداد.

لأن الشركة تكسب المال ببساطة من خلال ملء أوامرها، يمكنها تقديم فروق أضيق بكثير مما يستطيع تاجر التجزئة الذي يدفع رسوماً، مما يعزز سيادتها في توفير السيولة.

تفكيك البورصات ذات الرسوم الصفرية والترويجية

في السنوات الأخيرة، روجت العديد من البورصات مفهوم "التداول ذو الرسوم الصفرية" أو قدمت جداول رسوم ترويجية عدوانية للغاية. بينما تبدو جذابة، خاصة للمبتدئين، يكشف فهم نموذج أعمالها التكاليف الحقيقية.

أسطورة التداول المجاني الحقيقي

لا أعمال تعمل مجاناً حقاً. إذا أعلنت بورصة عن رسوم صفرية، فهي بالتأكيد تحقق إيرادات من مكان آخر. يُشار إلى ذلك غالباً بـالربح من خلال قنوات مختلفة.

مصادر الإيرادات الشائعة لمنصات "الرسوم الصفرية" تشمل:

- الفروق: توسع البورصة عمداً الفرق بين أسعار الشراء والبيع (الفارق). بينما تدفع "لا رسوم"، تنفذ الصفقة بسعر أسوأ قليلاً من متوسط السوق، مما يعني أن البورصة تلتقط الفرق.

- رسوم تداول المشتقات: بينما قد يكون تداول البقع (شراء وبيع الأصل الأساسي) مجانياً، تفرض البورصة رسوماً على المنتجات الربحية العالية مثل العقود الآجلة والخيارات والعقود الدائمة.

- الفائدة/الإقراض: تستخدم البورصة الودائع العملاء للإقراض أو الأنشطة المولدة للفائدة.

- الخدمات المتميزة: رسوم للتداول بالهامش، أو APIs المخصصة، أو التحليلات المتقدمة.

بالنسبة للتجار ذوي الحجم الكبير، قد تكون بورصة "رسوم صفرية" ظاهرياً أغلى بكثير من بورصة رسوم منخفضة ذات استرداد عالٍ بسبب التكاليف المخفية المضمنة في جودة التنفيذ أو الفارق.

رسوم البقع مقابل المشتقات

من الضروري التمييز بين رسوم تداول البقع ورسوم تداول المشتقات.

- تداول البقع: الرسوم عادة أعلى، خاصة للخاذين، لأن البورصة يجب أن تدير حفظ وتسوية الأصول الفعلية.

- تداول المشتقات (العقود الآجلة، الدائمة، الخيارات): الرسوم غالباً أقل بكثير، خاصة للتجار كبار الحجم، لأن المشتقات مبنية على عقود بحتة وتتضمن رافعة مالية وإمكانية حجم أكبر بكثير.

تسلط المقالات المصدر الضوء على شعبية العقود الآجلة الدائمة والرافعة المالية. الحجم الهائل الناتج عن تداول هذه الأدوات يجعلها مربحة للغاية للبورصات، مما يسمح لها بتقديم رسوم صانع تنافسية جداً (غالباً سالبة) للاعبين المؤسسيين لتشجيع سيولة مستمرة في هذه الأسواق. إذا كنت تهدف إلى حالة صانع السوق، فسيكون تركيزك بشكل ساحق على أسواق المشتقات ذات الحجم العالي.

تحليل التكلفة في سياق الرافعة المالية والعقود الآجلة

عند استخدام الرافعة المالية، تصبح الرسوم الصغيرة مكلفة بشكل أسي نسبياً لرأس المال المستثمر.

تخيل تاجراً يستخدم رافعة 10x على مركز 10,000 دولار:

- تحسب الرسوم على القيمة الاسمية الكاملة 10,000 دولار، رغم أن التاجر وضع فقط 1,000 دولار كضمان.

- رسوم خاذ 0.10% تكلف التاجر 10 دولارات.

- إذا أجرى التاجر 100 صفقة رافعة مثل هذه يومياً، تصبح الرسوم المتراكمة كبيرة جداً بسرعة.

هذا التأثير المكبر هو السبب في أن التجار المتقدمين الذين يستخدمون استراتيجيات الرافعة لا يستطيعون تحمل رسوم التجزئة القياسية. تحقيق حالة VIP أو صانع السوق ليس مجرد فائدة - إنه شرط أساسي لجدوى الاستراتيجية نفسها. بتخفيض رسوم الخاذ إلى 0.02% أو كسب استرداد صانع -0.005%، تصبح عبء التكلفة على التداول عالي التردد والرافعة قابلاً للإدارة، أو حتى مربحاً.

استراتيجيات متقدمة لتقليل تكاليف التداول

يتطلب التداول المحترف إدارة استباقية لهياكل الرسوم. ليس من المكافئ التحقق من جدول الرسوم مرة واحدة؛ يجب أخذ الرسوم في الاعتبار في كل قرار آلي.

توجيه الأوامر الذكي وتحسين الرسوم

تستخدم خوارزميات التداول المتطورة توجيه الأوامر الذكي (SOR) لتحقيق أفضل سعر تنفيذ ممكن وهيكل رسوم عبر بورصات متعددة.

بدلاً من إرسال أمر كامل إلى بورصة واحدة، سيقوم نظام SOR بـ:

- مسح السيولة: التحقق من دفاتر الطلبات الحالية عبر جميع البورصات المتاحة (مثل Coinbase، Kraken، Binance، المنصات الخاصة).

- حساب الرسوم: تحديد التكلفة الفعالة (بما في ذلك حالة خاذ/صانع) لتنفيذ أجزاء مختلفة من الأمر في منصات مختلفة.

- التخصيص الأمثل: تقسيم الأمر الرئيسي إلى أوامر فرعية أصغر، وإرسالها إلى البورصات التي تقدم أقل ETC أو أعلى استرداد.

على سبيل المثال، إذا قدمت البورصة A استرداداً أفضل لصفقة صانع، سيرسل SOR أمراً حدياً إليها. إذا كان تنفيذ خاذ حجم كبير ضرورياً، قد يفضل SOR البورصة B، التي تقدم أقل رسوم خاذ بسبب حالة VIP الحالية للتاجر في تلك المنصة المحددة.

أهمية اختيار المنصة (CEX مقابل DEX)

اختيار المنصة التداولية الصحيحة حاسم لتحسين الرسوم.

| نوع المنصة | تركيز هيكل الرسوم | نموذج تحسين التكلفة |

|---|---|---|

| البورصات المركزية (CEX) | رسوم خاذ/صانع، استردادات متدرجة | الحجم والبنية التحتية. يكافئ شركات HFT ذات رأس المال الكبير واتصالات API المخصصة. |

| البورصات اللامركزية (DEX) | رسوم الغاز (تكلفة الشبكة)، رسوم البروتوكول | تفاعل عقود ذكية فعال. يكافئ المستخدمين الذين يجمّعون المعاملات أو يستخدمون حلول التوسع طبقة 2 لتقليل تكاليف الغاز. |

بينما تكون CEXs التركيز الرئيسي لتحقيق حالة صانع السوق والرسوم السالبة، يخصص التجار عاليي التردد موارد أيضاً لتقليل تكاليف معاملات DEX (رسوم الغاز)، والتي، إذا لم تُدار، يمكن أن تتجاوز غالباً الرسوم النسبية المئوية لمنصة مركزية.

نصيحة عملية: تدقيق دوري للرسوم

حتى لو كنت تاجراً تجزئة أو متوسط المستوى، يمكن لتدقيق ربع سنوي للرسوم توفير رأس مال كبير:

- تحليل سلوكك: راجع آخر 90 يوماً من صفقاتك. احسب النسبة بين أوامر الخاذ والصانع. إذا كان حجمك كصانع منخفضاً، اضبط استراتيجيتك لاستخدام المزيد من أوامر الحد.

- التحقق من متطلبات المستوى: قارن حجمك لـ30 يوماً بالمستوى الأعلى التالي في بورصتك الرئيسية. إذا كنت قريباً، قد تفتح بضع صفقات استراتيجية كبيرة رسوماً أقل، تدفع عن نفسها مع الوقت.

- تقييم احتياطي العملة: إذا قدمت بورصتك تخفيضات رسوم للاحتفاظ بعملتها الأصلية، احسب ما إذا كانت التوفيرات المحتملة تفوق مخاطر وتكلفة شراء واحتفاظ بالكمية المطلوبة من العملة.

الخاتمة

هياكل الرسوم هي المحرك الخفي لتداول العملات المشفرة الحديث. بالنسبة للمستثمر التجزئة، تمثل تكلفة معاملة طفيفة. بالنسبة للمحترف، أو التاجر ذي الحجم الكبير، أو التاجر المؤسسي، تمثل أصلاً استراتيجياً.

بتعلم التمييز بين ديناميكيات الخاذ والصانع، وفهم كيف تكافئ الأنظمة المتدرجة الحجم، وفي النهاية، السعي لتحقيق حالة صانع السوق واستردادات الرسوم المرتبطة بها، يحول التجار المتقدمون إدارة التكاليف إلى مصدر ميزة تنافسية أساسية. في عالم التداول الآلي عالي المخاطر ومنخفض الهوامش، معرفة بالضبط ما تدفعه - أو ما يُدفع لك - هي المفتاح للربحية طويلة الأمد.