تقدم التمويل اللامركزي (DeFi) فرصًا قوية لتوليد دخل سلبي، محولاً الأصول الرقمية غير المنتجة إلى رأس مال يعمل لصالحك. ومع ذلك، بخلاف الحسابات الادخارية التقليدية، يعمل DeFi مع مخاطر مرتفعة ومعقدة، بما في ذلك فشل العقود الذكية، وعدم اليقين التنظيمي، وتقلبات السوق الشديدة. مجرد مطاردة أعلى عائد نسبي سنوي معلن (APY) هي وصفة للكارثة.

للنجاح في DeFi، يجب أن تغير منظورك من مشارك عرضي إلى مدير محفظة منضبط. يقدم هذا الدليل إطارًا لتطبيق نظرية المحفظة المالية المختبرة بالزمن—مفاهيم مثل توازن المخاطر، وحظر التخصيص، والتنويع—على آليات DeFi الفريدة. هدفنا ليس مجرد تعظيم المكاسب، بل هيكلة محفظة قوية قادرة على تحمل الانخفاضات السوقية الشديدة ومقاومة فشل البروتوكولات المحددة.

بناء محفظة DeFi قوية يتطلب استراتيجية شاملة توازن الاستقرار (من خلال العملات المستقرة) مقابل الإمكانية النموية العالية (من خلال الأصول المتقلبة)، مع تنويع دقيق عبر البروتوكولات وسلسلة الكتل لتقليل نقاط الفشل الواحدة الكارثية. سنقوم بتفكيك كيفية تقييم المخاطر، ووضع حدود تخصيص قابلة للتنفيذ، وحساب APY مستهدف واقعي لدخل سلبي مستدام.

الأساس: تطبيق نظرية المحفظة التقليدية على DeFi

في التمويل التقليدي، يبدأ إدارة المحفظة بتحديد عنصرين أساسيين: تحملك للمخاطر وأفقك الاستثماري الزمني. بينما هذه سارية في العملات الرقمية، يضيف DeFi طبقة حرجة من تعقيد المخاطر تتطلب نهجًا منظمًا.

1. فهم الطبيعة المزدوجة لمخاطر DeFi

قبل تخصيص دولار واحد، من المهم فهم أن DeFi يعرضك لفئتين متميزتين من المخاطر يجب إدارتها بشكل مستقل:

مخاطر السوق (مخاطر التقلب)

هذه هي المخاطر التي قد ينخفض سعر الأصل الأساسي (مثل Bitcoin أو Ethereum أو Solana). مخاطر السوق لا مفر منها في العملات الرقمية، وتُدار عادة من خلال التنويع عبر الأصول (مثل توازن الحيازات المتقلبة مع العملات المستقرة) وتحديد حجم المركز بعناية. إذا راهنت 10 ETH، وانخفض سعر ETH بنسبة 50%، فإن قيمة مركزك المراهن عليه انخفضت بنسبة 50%، بغض النظر عن العائد المولد.

مخاطر البروتوكول (مخاطر العقد الذكي/الطرف المقابل)

هذه هي المخاطر الخاصة بالمنصة أو الخدمة التي تستخدمها. وتشمل:

- أخطاء العقود الذكية: عيوب في الكود تسمح للهاكرز بتصريف الأموال (أكثر مصادر الخسائر الكبرى شيوعًا).

- فشل Oracle: الآلية التي تغذي بيانات العالم الحقيقي (مثل أسعار الأصول) إلى العقد الذكي تفشل أو تُتلاعب بها.

- هجمات الحوكمة: يحصل الجهات الضارة على السيطرة على هيكل حوكمة البروتوكول.

- الحراسة غير السليمة: إذا استخدمت وسيطًا مركزيًا، مخاطر سوء إدارتهم أو فقدان أموالك.

تعطي المحفظة القوية الأولوية لتقليل مخاطر البروتوكول، حيث يمكن أن تؤدي إلى فقدان رأس المال الكامل والدائم، حتى لو كان سوق العملات الرقمية بشكل عام يؤدي جيدًا.

2. تحديد ملف مخاطر DeFi الخاص بك

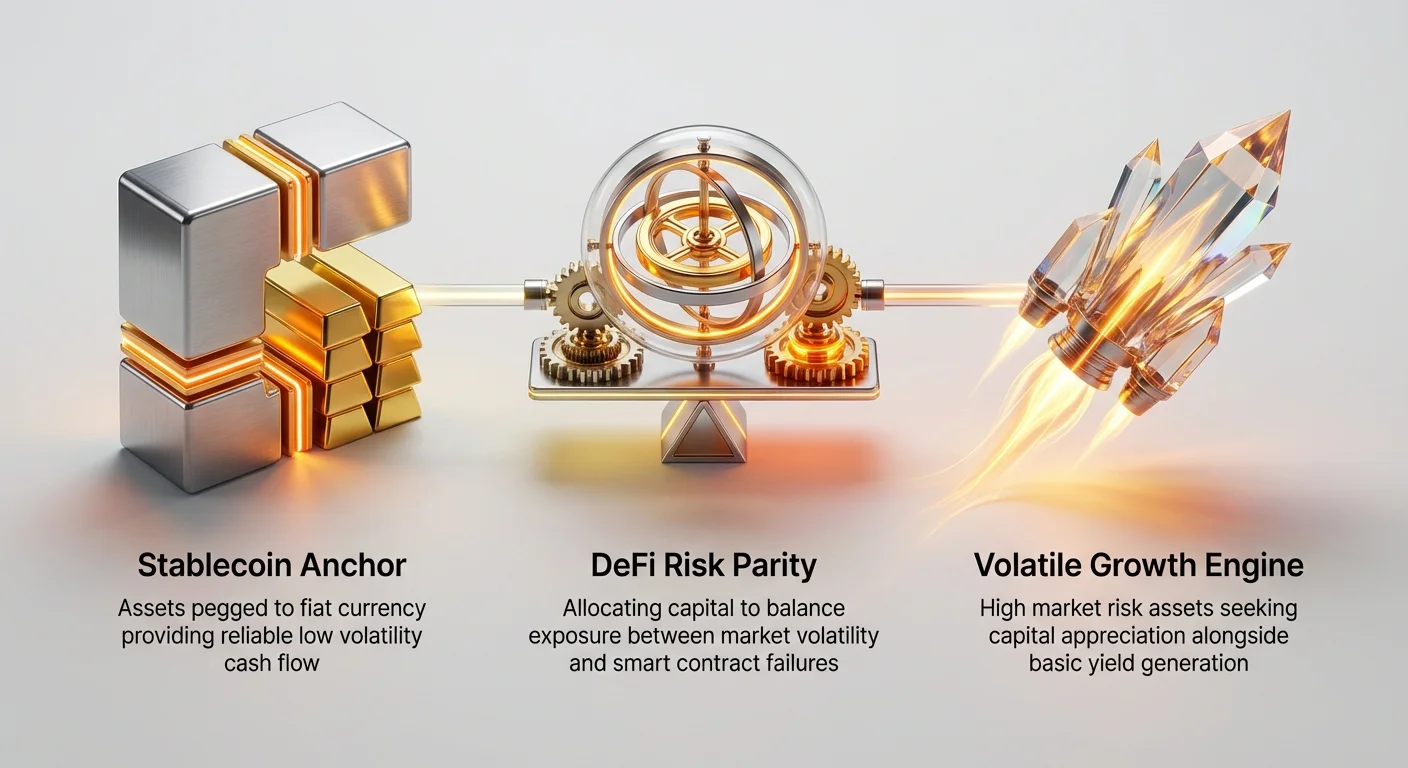

يحدد ملف مخاطرك مزيج التخصيص بين "المرفأ الآمن" (العملات المستقرة) و"محرك النمو" (الأصول المتقلبة).

| الملف | التعريف | هدف تخصيص العملات المستقرة | التركيز الاستراتيجي الأساسي |

|---|---|---|---|

| محافظ | يعطي الأولوية لحفظ رأس المال. يجب أن يتجاوز العائد التضخم قليلاً. | 70% - 90% | الإقراض منخفض المخاطر، الرهان أحادي الجانب للعملات المستقرة على بروتوكولات مدققة. |

| معتدل | يسعى لـ APY عالي أحادي الرقم أو منخفض ذو رقمين. مستعد لقبول بعض التقلبات. | 40% - 60% | زراعة عائد متوازنة (أزواج عملات مستقرة)، رهان متنوع على بروتوكولات blue-chip. |

| عدواني | يسعى لأقصى APY. يقبل تقلبات كبيرة ومخاطر بروتوكول عالية لعوائد محتملة عالية. | 10% - 30% | استراتيجيات مدعومة، زراعة عائد معقدة، إعادة رهان في مراحل مبكرة، وبروتوكولات جديدة. |

النقطة الرئيسية هي أن حتى في المحفظة العدوانية، تخصيص أساسي للعملات المستقرة يوفر السيولة ويعمل كصندوق حرب لشراء الفرص أثناء انهيارات السوق.

التوازن الأساسي: العملات المستقرة مقابل عائد الأصول المتقلبة

أساس مرونة المحفظة في DeFi هو التخصيص الاستراتيجي بين العملات المستقرة (مرتبطة 1:1 بالدولار الأمريكي أو عملة فيات أخرى) والأصول المتقلبة (مثل ETH أو BTC أو رموز السلسلة الأصلية). هذا التوازن الاستراتيجي هو ما يعادل DeFi لتحقيق توازن مخاطر المحفظة.

تحديد توازن مخاطر المحفظة في DeFi

توازن المخاطر هو نهج استثماري يركز على تخصيص رأس المال بحيث يساهم كل أصل أو استراتيجية بالتساوي في إجمالي مخاطر المحفظة. في التمويل التقليدي، يعني هذا غالبًا تخصيص رأس مال أعلى للأصول منخفضة التقلب.

في DeFi، يعني توازن المخاطر الحقيقي ضمان توازن مخاطر البروتوكول:

- تخصيص العملات المستقرة: يوفر مخاطر سوق منخفضة لكنه لا يزال يحمل مخاطر بروتوكول (مثل إذا تم اختراق منصة إقراض العملات المستقرة، تفقد الدولارات).

- تخصيص الأصول المتقلبة: يحمل مخاطر سوق عالية و مخاطر بروتوكول (مثل إذا انخفض سعر ETH المراهن عليه و تم اختراق منصة الرهان).

لذلك، يتطلب تخصيص رأس المال لتحقيق توازن مخاطر DeFi تخصيص رأس مال أعلى مخصص لتوليد عائد العملات المستقرة، حيث الشك غير الرئيسي هو سلامة البروتوكول، لا حركة السعر.

وضع مرساة العملات المستقرة

يجب أن تشكل توليد عائد العملات المستقرة مرساة محفظتك. عندما تشارك في إقراض أو رهان العملات المستقرة، هدفك الأساسي هو تدفق نقدي آمن وموثوق بالوحدة المحاسبية المألوفة (USD).

لماذا العملات المستقرة أساسية للمرونة:

- دخل منفصل: يتم توليد عائدك بغض النظر عما إذا كان سوق العملات الرقمية صاعدًا أو هابطًا. إذا انهار Bitcoin، تستمر منصة إقراض العملات المستقرة في دفع فائدة 5-8%.

- السيولة: غالبًا ما تكون العملات المستقرة الأصول الأكثر سيولة لإعادة التموضع أو إعادة الاستثمار أو دفع النفقات الضرورية.

- ملف مخاطر أبسط: تقلق فقط بشأن مخاطر البروتوكول ومخاطر فقدان العملة المستقرة لربطها (de-pegging)، والتي عادة حدث ذو احتمال أقل للعملات المستقرة ذات الرأسمال العالي (USDC، USDT، إلخ) من انخفاض 50% في رمز متقلب.

قد يستهدف مستثمر محافظ عائدًا عاليًا (مثل 8-10%) على 75% من رأس ماله، مع العلم أنه يعطي الأولوية للاستقرار على العوائد القصوى.

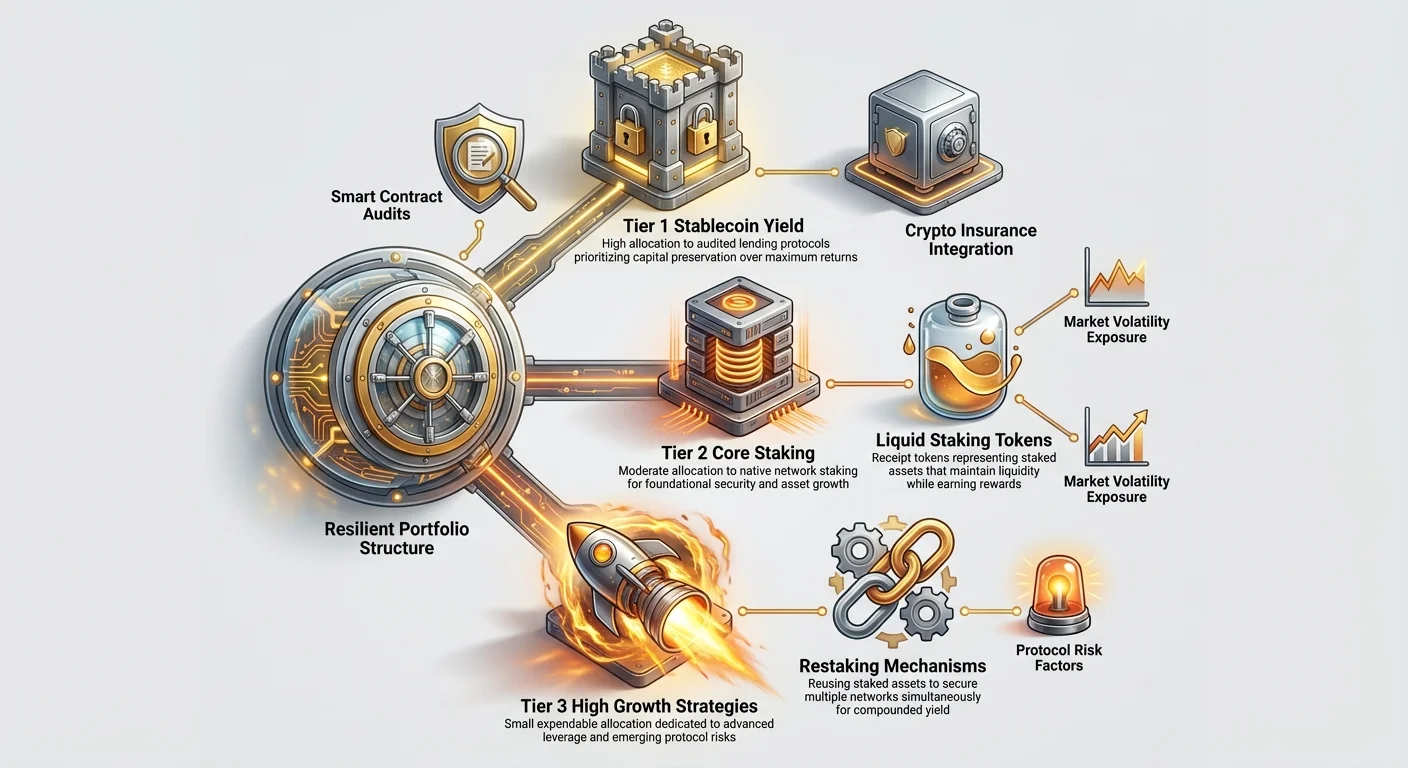

مثال على استراتيجية التخصيص: قاعدة 60/25/15

طريقة عملية لمستثمر معتدل لتخصيص الأموال هي استخدام هيكل متدرج يدير كلا نوعي المخاطر:

- الطبقة 1: عائد العملات المستقرة (تخصيص 60%): مخصصة لبروتوكولات إقراض عملات مستقرة blue-chip مدققة جيدًا (مثل Aave أو Compound أو بورصات لامركزية رئيسية). المخاطر مقتصرة أساسًا على فشل العقد الذكي. APY مستهدف: 5% - 10%.

- الطبقة 2: رهان الأصول المتقلبة الأساسية (تخصيص 25%): مخصصة لرهان الأصول المتقلبة الأساسية (مثل ETH، SOL) باستخدام طرق مجربة (رهان أصلي أو رهان سائل من خلال مزودين رئيسيين مثل Lido). هنا تحقق أقصى تقدير للأصول مع عائد أساسي. APY مستهدف: 3% - 6% (بالإضافة إلى صعود سعر الأصل).

- الطبقة 3: استراتيجيات نمو عالي/مخاطر عالية (تخصيص 15%): مخصصة لاستراتيجيات متقدمة مثل زراعة عائد مدعومة، إعادة رهان، أو استثمار في بروتوكولات جديدة عالية APY. يجب اعتبار هذا الرأسمال قابلاً للنفق، لكنه يوفر إمكانية عوائد كبيرة. APY مستهدف: 15% - 40%+.

بتحرير الاستراتيجيات عالية المخاطر إلى نسبة صغيرة، يؤدي فشل كامل في الطبقة 3 إلى خسارة محفظة قصوى 15%، بينما يستمر الدخل المستقر (الطبقة 1) في توليد تدفق نقدي.

غوص عميق في آليات توليد العائد ومخاطر المحفظة

مع التقدم خارج الإقراض الأساسي، تصبح آليات العائد أكثر تعقيدًا، وإدارة مخاطرها المحددة أمر حاسم للبقاء طويل الأمد. تظهر الاستراتيجيات التالية، المستوحاة من مفاهيم الرهان المتقدمة، كيف يمكن "تراكم" العائد مع المخاطر المقابلة.

الرهان التقليدي (الأساس)

الآلية: قفل رمز الشبكة الأصلي (مثل ETH، SOL) للمشاركة في آلية الإجماع Proof-of-Stake (PoS). يستخدم المصادقون هذه الرموز للتحقق من المعاملات وتأمين الشبكة، مكسبين مكافآت (عائد) في المقابل. دور المحفظة: تقدير رأس المال طويل الأمد وأمان الشبكة الأساسي. المخاطر المحددة:

- عدم السيولة: غالبًا ما تكون أصولك مقفلة لفترة محددة (أحيانًا سنوات)، مما يعني عدم القدرة على البيع بسرعة إذا انهار السوق.

- مخاطر القطع: إذا أدى المصادق الذي تفوض له سلوكًا ضارًا أو خرج عن الخط، يمكن معاقبة جزء من رأس مالك المراهن عليه (قطع).

رموز الرهان السائل (LSTs)

الآلية: تسمح بروتوكولات LST (مثل Lido أو Rocket Pool) للمستخدمين برهان رموزهم لكن يتلقوا إيصالًا مرقمًا (LST، مثل stETH أو rETH) في المقابل. يمثل هذا LST رأس المال المراهن عليه بالإضافة إلى المكافآت المتراكمة. دور المحفظة: يحل مشكلة عدم السيولة في الرهان التقليدي، محولاً أصلًا مقفلًا إلى رمز قابل للاستخدام يمكن بيعه أو تداوله أو استخدامه كضمان في DeFi فورًا. المخاطر المحددة المضافة:

- مخاطر العقد الذكي: أصبحت الآن معرضًا لمخاطر عقد ذكي لمزود LST. إذا تم استغلال البروتوكول الذي يحتوي على ETH المراهن عليه، قد يفقد LST قيمته الداعمة، حتى لو كان الأصل الأساسي (ETH) آمنًا.

- مخاطر فقدان الربط: قد يتداول LST مؤقتًا أقل من قيمة الأصل الأساسي إذا حدث أزمة سيولة شديدة أو خوف سوقي.

نصيحة إدارة المحفظة: LSTs مكون قوي، لكن عامل مخاطر بروتوكول LST كـ طبقة إضافية من المخاطر فوق مخاطر السوق للأصل الأساسي. نوّع تعرضك لـ LST عبر عدة مزودين.

إعادة الرهان (تراكم عائد متقدم)

الآلية: إعادة الرهان هي ممارسة إعادة استخدام الأصول المراهن عليها بالفعل (عادة LSTs) لتأمين بروتوكولات أو خدمات أو وسائط لامركزية أخرى (المعروفة باسم Actively Validated Services أو AVSs). جوهريًا، تضع نفس رأس المال للعمل في حماية أنظمة متعددة في وقت واحد. دور المحفظة: تعظيم كفاءة رأس المال وتوليد APYs تنافسية عالية من خلال كسب مكافآت من مصدرين (سلسلة الأساس والـ AVS). مضاعف المخاطر المحدد:

- مخاطر قطع أسية: بإعادة رهان LST الخاص بك، أصبحت الآن خاضعًا لقواعد القطع في الشبكة الأساسية و قواعد القطع في AVS الذي تأمنه. فشل أو فعل ضار في AVS يعني أنك قد تفقد رأس مالك الأساسي.

- التعقيد: إعادة الرهان تشمل التفاعل مع بروتوكولات ناشئة، والتي غالبًا ما تكون أقل تدقيقًا ولها تاريخ تشغيلي أقصر.

نصيحة إدارة المحفظة: إعادة الرهان تقع بشكل حازم في طبقة "نمو عالي/مخاطر عالية" (الطبقة 3). بسبب إمكانية القطع المتزايدة، يجب على المستثمرين المحافظين تجنب إعادة الرهان تمامًا، ويجب على المستثمرين المعتدلين تحديد التعرض بنسبة صغيرة محددة جيدًا من محفظتهم.

استراتيجيات التنويع لأقصى مرونة

تمتد مرونة المحفظة الحقيقية إلى ما هو أبعد من مجرد توازن العملات المستقرة والأصول المتقلبة؛ تتطلب التنويع عبر ثلاثة متجهات حرجة: الأصول، والبروتوكولات، والسلاسل.

1. التنويع عبر السلاسل

وضع كل رأس مالك على سلسلة كتل واحدة (مثل Ethereum) يعرضك لمخاطر سلسلة واحدة—خلل يوقف السلسلة، ارتفاع كارثي في رسوم الغاز، أو انقطاع بنية تحتية كبير.

الاستراتيجية: وزّع الأصول عبر شبكات Layer 1 (L1) وLayer 2 (L2) متعددة غير مترابطة.

| فئة السلسلة | شبكات مثالية | المخاطر المخففة | أساس المحفظة |

|---|---|---|---|

| Blue-Chip L1 | Ethereum، Solana | فشل البنية التحتية، مخاطر الرقابة. | الأمان الأساسي وتخزين رأس المال الأساسي. |

| Scalable L2 | Arbitrum، Optimism | تكاليف معاملات عالية (رسوم الغاز). | زراعة عائد فعالة وإعادة تموضع متكررة. |

| Alternate L1s | Avalanche، Polkadot | الترابط الاقتصادي، المخاطر الجغرافية/التنظيمية. | مصادر عائد غير مترابطة مع ETH. |

إذا كان لديك 40% من تخصيص رهانك المتقلب في Ethereum، فكر في وضع 10% في L1 قوي مثل Solana و10% في L2 فعال من حيث التكلفة مثل Arbitrum. إذا حدث خلل فني في Ethereum، تبقى بقية محفظتك تعمل.

2. التنويع متعدد البروتوكولات

القاعدة الأساسية في DeFi هي: لا تضع كل رأس مالك في عقد ذكي واحد. حتى أكثر البروتوكولات تدقيقًا قد تفشل.

الاستراتيجية: استخدم بروتوكولات مختلفة لتحقيق نفس هدف العائد.

- مثال (إقراض العملات المستقرة): بدلاً من إقراض 100% من USDC الخاص بك على البروتوكول A، قسّمه: 50% على البروتوكول A (عائد عالي)، 30% على البروتوكول B (عائد معتدل)، و20% على البروتوكول C (عائد منخفض جدًا/أمان قصوى).

- مثال (رهان سائل): إذا كنت تراهن ETH، استخدم مزودي LST مختلفين (Lido، Rocket Pool، Frax) بدلاً من واحد، مما يخفف مخاطر استغلال عقد LST واحد.

3. تنويع الأصول وأنواع العائد

تأكد من أن محفظتك تولد دخلاً من خلال طرق متنوعة، لا مجرد رموز متنوعة.

| طريقة العائد | نشاط مثالي | دور المحفظة | نوع المخاطر المرتبط |

|---|---|---|---|

| الإقراض | توريد عملات مستقرة إلى Aave. | تدفق نقدي منخفض المخاطر. | البروتوكول، فقدان الربط. |

| الرهان/LSTs | رهان ETH أو SOL. | تقدير الأصل الأساسي + عائد أساسي. | السوق، القطع، البروتوكول (لـ LSTs). |

| تقديم السيولة | زراعة زوج USDC-ETH. | عائد/تعرض متوازن. | خسارة مؤقتة، البروتوكول. |

| سندات الخزانة/RWAs | أصول حقيقية مرقمة. | مصدر دخل منفصل للغاية. | الطرف المقابل، التنظيمي. |

بتنويع أنواع العائد، تحمي ضد فشل نظامي في قطاع واحد (مثل إذا فشلت شبكة oracle رئيسية، قد تؤثر على زراعة السيولة، لكن لا على رهان LST الأساسي).

تقييم مخاطر البروتوكول: قائمة التحقق من الفحص الدقيق

عند اتخاذ قرار مكان تخصيص رأس المال، يجب ألا يكون APY العالي العامل الأساسي. الفحص الدقيق الشامل بشأن سلامة البروتوكول هو المقياس الحقيقي للمرونة. يتضمن هذا التحرك إلى ما هو أبعد من المراجعات السطحية والنظر في تاريخ البروتوكول، والكود، والهيكل الاقتصادي.

قائمة التحقق من تدقيق العقود الذكية

التدقيقات هي مراجعات خارجية لكود البروتوكول، تُجرى بواسطة شركات أمن متخصصة. إنها نقاط إثبات غير قابلة للتفاوض.

وجود ونوعية التدقيقات:

- التحقق من تدقيقات متعددة: هل تم تدقيق البروتوكول بواسطة شركات مرموقة (مثل Certik، Consensys Diligence، Halborn)؟ تدقيق واحد جيد؛ اثنان أو أكثر أفضل، خاصة إذا حدثت تحديثات رئيسية.

- قراءة الملخص: هل وجد التدقيق ثغرات رئيسية؟ هل تم حل جميع المشكلات الحرجة والعالية الخطورة قبل الإطلاق؟ لا تتحقق فقط من ما إذا تم التدقيق؛ تحقق مما وجده التدقيق.

التاريخ التشغيلي والقيمة المقفلة الإجمالية (TVL):

- بروتوكولات مجربة بالزمن: بروتوكول عمل بلا عيوب لعامين مع مليارات في TVL أكثر أمانًا عمومًا من بروتوكول أُطلق الأسبوع الماضي. المرونة مثبتة من خلال التعرض لدورات سوقية متعددة.

- تحليل TVL: القيمة المقفلة الإجمالية (TVL) تشير إلى التزام رأس المال الذي لدى المجتمع في البروتوكول. TVL العالي يشير إلى ثقة مجتمعية أعلى، لكنه يجعل البروتوكول هدفًا أكبر للمهاجمين. استخدم TVL كبديل للثقة، لا بالضرورة السلامة.

الشفافية والمصدر المفتوح:

- هل كود البروتوكول مفتوح المصدر؟ إذا كان الكود متاحًا على منصات مثل GitHub، يمكن للمجتمع (بما في ذلك باحثي الأمن) مراجعته، مما يوفر طبقة من المساءلة اللامركزية.

- هل الفريق وراء البروتوكول شفاف (غير مجهول تمامًا)؟ بينما تبدأ العديد من المشاريع الرائعة بالسرية، غالبًا ما تستفيد بنية DeFi الأساسية من فرق قابلة للتعرف والمساءلة علنًا.

مخاطر الحوكمة وقابلية الترقية

البروتوكولات اللامركزية تمامًا (محكومة بـ DAO) ولها آليات ترقية بطيئة وشفافة أكثر أمانًا عمومًا من البروتوكولات التي يسيطر عليها فريق صغير (حراسة مركزية).

- التحقق من المفاتيح الإدارية: هل لمحفظة توقيع متعدد (أو حتى شخص واحد) القدرة على ترقية العقد الذكي فورًا أو سحب الأموال؟ هذا يخلق متجه هجوم مركزي هائل. ابحث عن بروتوكولات تتطلب اقتراحات حوكمة طويلة وتصويت عام للترقيات.

- الأقفال الزمنية: القفل الزمني هو ميزة تؤخر تنفيذ قرار حوكمة (مثل ترقية كود أو تغيير معلمة). هذا يسمح للمجتمع بمراجعة التغيير والرد إذا تم محاولة شيء ضار. البروتوكولات ذات الأقفال الزمنية الطويلة النشطة أكثر أمانًا.

دمج نقل المخاطر (تأمين العملات الرقمية)

لأكثر المحافظ مرونة، يجب نقل مخاطر البروتوكول حيثما أمكن. هنا يأتي دور تأمين العملات الرقمية.

- التعريف: تسمح بروتوكولات تأمين العملات الرقمية (مثل Nexus Mutual أو InsurAce) للمستخدمين بشراء تغطية ضد مخاطر بروتوكول محددة (مثل فشل عقد ذكي على Aave).

- التشغيل العملي للتكلفة: عامل قسط التأمين كتكلفة ضرورية للأعمال، مشابهة لدفع رسوم بنكية. إذا كنت تستهدف 8% APY في مزرعة عملة مستقرة، وقسط التأمين 1.5% APY، فإن عائدك الصافي هو 6.5%. هذه خطوة حاسمة في رسم إدارة المخاطر وهي دائمًا أفضل من تعرض رأس المال 100%.

حساب APY المستهدف الخاص بك والتنفيذ

المرحلة النهائية لهيكلة المحفظة هي الانتقال من التخصيصات النظرية إلى التوقعات الواقعية، خاصة بحساب العوائد الصافية الحقيقية لاستراتيجياتك المختارة.

من APY الإجمالي إلى APY الصافي

APYs المعلنة (APY الإجمالي) غالبًا ما تكون مضللة لأنها نادرًا ما تأخذ في الاعتبار التكاليف المخفية التي تآكل العوائد. تركز الاستراتيجية القوية على تعظيم APY الصافي—العائد الفعلي الذي تأخذه إلى المنزل بعد جميع النفقات.

الخصومات الرئيسية من APY الإجمالي:

- رسوم المعاملات (الغاز): خاصة ذات صلة على سلاسل عالية التكلفة مثل Ethereum Layer 1. إذا كنت تركّب المكافآت بشكل متكرر (إعادة استثمار)، يمكن لرسوم الغاز العالية إلغاء العوائد اليومية. خذ في الاعتبار تكاليف التركيب عند مقارنة منصة 10% APY تتطلب تركيب يومي مقابل منصة 8% APY تركّب تلقائيًا.

- تكلفة الخسارة المؤقتة (IL): إذا شاركت في تقديم السيولة (زراعة العائد)، يجب خصم التكلفة المتوقعة للخسارة المؤقتة (التباعد في السعر بين الأصلين المزارعين). غالبًا ما يكون APY العالي موجودًا لتعويض المستخدم عن IL متوقع عالي جدًا. إذا كان APY الصافي (بعد IL) منخفضًا، فالمزرعة لا تستحق المخاطرة.

- قسط التأمين: كما ناقشنا أعلاه، خصم أي تكاليف مرتبطة بنقل مخاطر العقد الذكي.

- الضرائب (تعتمد على الولاية القضائية): رغم تعقيدها، تتطلب المرونة المستقبلية النظر في الأحداث الخاضعة للضريبة (تبديل الرموز، المطالبة بالمكافآت).

حساب متوسط APY المرجح للمحفظة

بمجرد إنشاء حدود التخصيص الخاصة بك وتحديد APY الصافي لكل استراتيجية محددة، يمكنك حساب متوسط العائد المتوقع المرجح لمحفظتك بأكملها. يوفر هذا المقياس رؤية شاملة لأداء المحفظة المتوافقة مع ملف مخاطرك.

الصيغة:

مثال: محفظة معتدلة (باستخدام قاعدة 60/25/15)

| طبقة الاستراتيجية | نسبة التخصيص % | APY الصافي المتوقع | المساهمة المرجحة |

|---|---|---|---|

| الطبقة 1 (إقراض العملات المستقرة) | 60% | 7.0% | |

| الطبقة 2 (رهان LST الأساسي) | 25% | 4.5% | |

| الطبقة 3 (إعادة الرهان/الزراعة) | 15% | 18.0% | |

| إجمالي APY المرجح للمحفظة | 100% | 8.03% |

في هذا السيناريو، يستهدف المستثمر عائدًا سنويًا بنسبة 8.03% عبر محفظته بأكملها. من المهم أن استراتيجية الطبقة 3 العدوانية توفر دفعة عائد كبيرة (2.70% من إجمالي 8.03%)، بينما تبقى استراتيجية الطبقة 1 المستقرة أكبر مساهم في العائد العام (4.20%)، مما يضمن المرونة والاستقرار.

هذه الانضباط الرياضي يجبرك على الاعتراف بأن تعظيم التخصيصات الصغيرة للاستراتيجيات المحفوفة بالمخاطر (15% عند 18% APY) تساهم أقل في صحة المحفظة العامة من تأمين عائد موثوق وأقل على غالبية رأس مالك (60% عند 7% APY).

المراقبة النشطة وإعادة التوازن

المحفظة القوية ليست ثابتة. تتطلب إدارة وتكيفًا مستمرًا.

- مراقبة صحة البروتوكول: تحقق بانتظام من أصوات الحوكمة، والتحديثات الرئيسية، أو التنبيهات الأمنية المتعلقة بالبروتوكولات التي تستخدمها. كن مستعدًا لسحب الأموال فورًا إذا تم الكشف عن ثغرة حرجة.

- إعادة التوازن ربع سنويًا: ستغير تقلبات الأسعار تخصيصاتك بشكل طبيعي. إذا تضاعف سعر أصولك المتقلبة (ETH)، قد تنتقل محفظتك من 40% متقلبة إلى 60% متقلبة. إعادة التوازن تشمل بيع بعض الأصول المتقلبة الربحية ونقلها مرة أخرى إلى العملات المستقرة لاستعادة ملف مخاطرك الأصلي (مثل بيع مكاسب ETH لشراء المزيد من USDC لعائد العملات المستقرة). هذه الممارسة تقفل الأرباح وتحافظ على توازن المخاطر المقصود.

الخاتمة

هيكلة محفظة دخل سلبي قوية في DeFi هي تمرين في إدارة المخاطر التطبيقية، لا سعيًا لأعلى رقم على لوحة تحكم. باتباع مبادئ التمويل التقليدي—تحديد تحمل المخاطر، ووضع حدود تخصيص واضحة، وإعطاء الأولوية للتنويع—تبني دفاعًا ضد التهديدات الفريدة والشديدة الناتجة عن فشل العقود الذكية وتقلبات السوق.

تنبع المرونة الحقيقية من الاعتراف بأن بينما يمكن أن تكون المكافآت في DeFi تحويلية، إلا أن المخاطر معقدة. ركز على بناء قاعدة قوية ومستقرة بعائد عملات مستقرة مدققة، ونوّع عبر السلاسل والبروتوكولات للقضاء على نقاط الفشل الواحدة، وعامل الاستراتيجيات عالية العائد كرهان صغيرة محسوبة. باتمركز على APY الصافي وإعادة التوازن باستمرار إلى حدود مخاطرك المحددة، تضمن مسارًا نحو دخل سلبي مستدام في النظام اللامركزي.