ولد عالم العملات المشفرة من الرغبة في إنشاء نظام مالي موازٍ، مستقل عن المؤسسات التقليدية. ومع ذلك، مع نضج فضاء الأصول الرقمية، واجه مديرو رأس المال واسعو النطاق - من الصناديق المؤسسية إلى خزائن الشركات المتطورة - تحديًا رئيسيًا واحدًا: ربط الأصول الرقمية المتقلبة بتدفقات الدخل المتوقعة والمستقرة الموجودة في الاقتصاد التقليدي.

أدى هذا التحدي إلى ظهور واحدة من أكثر الاتجاهات أهمية في التمويل الحديث: التوكنة للأصول في العالم الحقيقي (RWAs). تشير RWAs إلى الأصول الملموسة أو القابلة للتحقق التي توجد خارج البلوكشين - من العقارات والائتمان الخاص إلى الذهب والملكية الفكرية. من خلال تحويل حقوق الملكية لهذه الأصول إلى رموز آمنة وقابلة للتداول، تقوم المؤسسات بإنشاء جسر قوي بين استقرار التمويل التقليدي (TradFi) وكفاءة التمويل اللامركزي (DeFi).

بالنسبة لمديري الصناديق والمستثمرين الخاصين الكبار والمؤسسات المالية، لا تمثل RWAs تطورًا تكنولوجيًا مثيرًا للاهتمام فحسب؛ بل أصبحت أداة أساسية لإدارة رأس المال المتطورة. إنها توفر آلية لتثبيت تقلبات المحفظة، وإطلاق السيولة من الأصول المجمدة غير القابلة للسيولة، ودمج أدوات مولدة للعائد متوافقة مباشرة في الاستراتيجيات الرقمية. يستعرض هذا التحليل العميق كيفية تحول RWAs لمحافظ الكريبتو المؤسسية والإطار القانوني والتكنولوجي والاستراتيجي المطلوب لاستخدامها بفعالية.

فهم الأصول في العالم الحقيقي (RWAs) والتوكنة

قبل الغوص في استراتيجيات المحفظة المعقدة، من الضروري فهم المفاهيم الأساسية لما هي RWAs وكيفية عمل عملية التوكنة. في أبسط صورها، RWA هي أي أصل له قيمة ووجود مستقل عن شبكة البلوكشين التي قد يُمثل عليها.

الجسر بين التمويل التقليدي (TradFi) والتمويل اللامركزي (DeFi)

تاريخيًا، عانت الأصول التقليدية - مثل قطعة عقار تجاري أو سند شركة أو محفظة قروض - من كفاءات متأصلة: إنها غير سائلة (صعبة الشراء أو البيع بسرعة)، مجزأة (صعبة الملكية الجزئية)، وبطيئة التسوية (نقل الملكية يستغرق أيامًا أو أسابيع).

اقتراح القيمة لتوكنة هذه الأصول مباشر: إحضار الشفافية وكفاءة وقابلية البرمجة لتكنولوجيا البلوكشين إلى الأصول التي تقيم حاليًا في أنظمة قانونية بطيئة وغامضة ومركزية.

عندما تقرر مؤسسة إدارة رأس المال، فإنها عادةً تقوم بتخصيص الأموال عبر فئات أصول مختلفة - الأسهم والسندات والعقارات والبدائل. غالبًا ما تسقط الأصول الكريبتو، مثل Bitcoin أو Ether، في سلة "البدائل" وتُدخل تقلبات عالية. تسمح RWAs للمديرين بإدخال أصول تقليدية منخفضة التقلب ومولدة للدخل إلى محفظة رقمية، مما يُثبت المخاطر الإجمالية مع الحفاظ على فوائد سيولة البلوكشين 24/7 والتسوية الفورية. تعمل كأرضية وسطى حاسمة، تقدم فائدة الأصول الرقمية دون الاعتماد على التكهن السوقي الكريبتو النقي.

كيفية عمل التوكنة: الوثيقة العقارية الرقمية

التوكنة هي عملية إنشاء تمثيل رقمي - رمز - على البلوكشين يشير إلى ملكية قانونية قابلة للتحقق أو حقوق اقتصادية على أصل حقيقي محدد. يعمل هذا الرمز كثيرًا مثل وثيقة عقارية رقمية أو حصة جزئية.

تتضمن العملية عدة خطوات حاسمة:

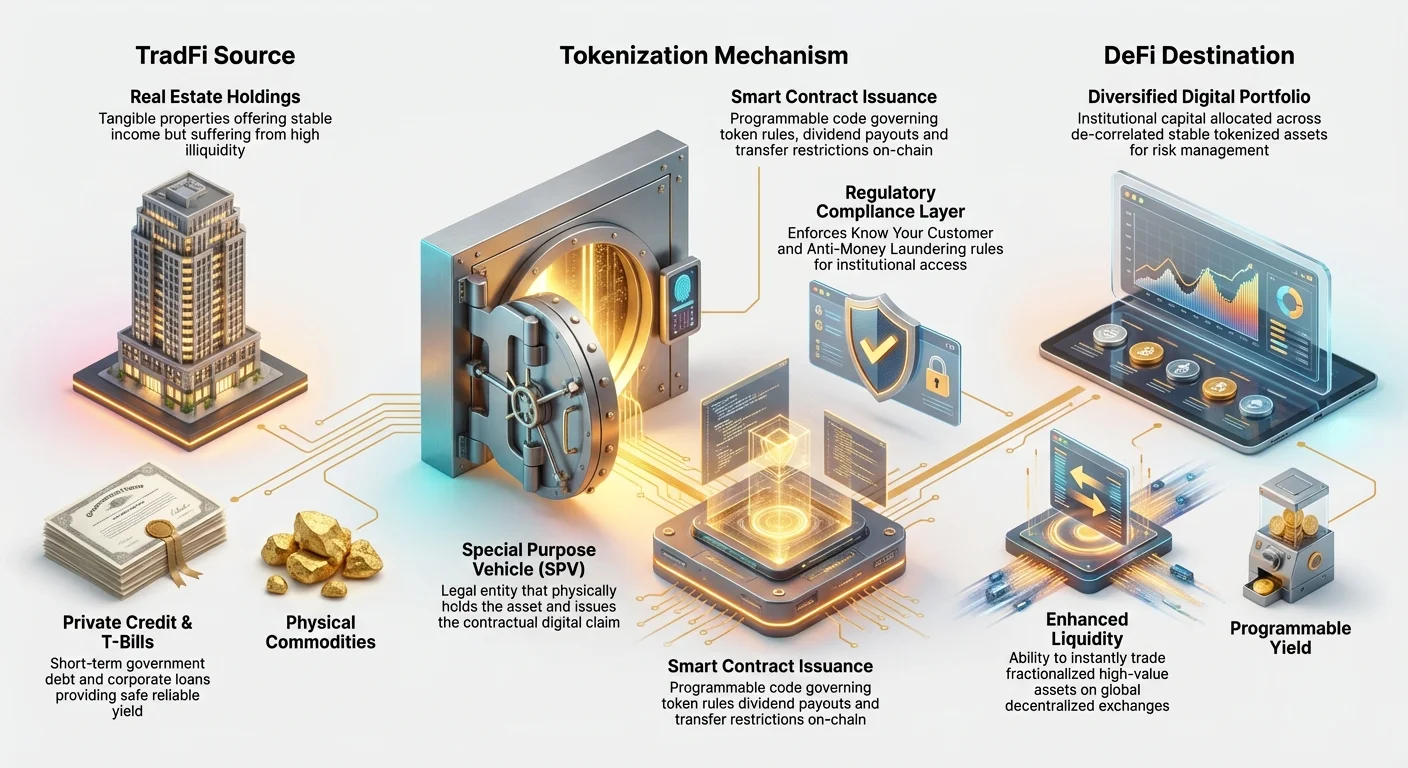

- الهيكلة القانونية: يُوضع الأصل في العالم الحقيقي (مثل رهن عقاري تجاري) أولاً في كيان قانوني تقليدي، غالبًا مركبة غرض خاص (SPV) في اختصاص قضائي مواتٍ. تمتلك هذه SPV الأصل المادي قانونيًا.

- التحقق الدقيق: تُجرى تدقيقات شاملة وتقييمات وفحص قانوني على الأصل للتحقق من قيمته وعنوانه النظيف.

- إصدار الرموز (الصك): ثم تعاقد SPV مع منصة توكنة متخصصة لإصدار رموز رقمية على بلوكشين مختار (مثل Ethereum أو Solana). يساوي العدد الإجمالي للرموز المصدرة القيمة الإجمالية أو الوحدات الجزئية للأصل الأساسي.

- الربط: بشكل حاسم، يُبرمج العقد الذكي الذي يحكم الرمز للإشارة إلى الوثائق القانونية التي تربط الرمز بالأصل المادي الذي تحمله SPV.

- التوزيع: يمكن بيع هذه الرموز أو تداولها أو استخدامها كضمان عالميًا وبفورية وبدون إذن (حسب المتطلبات التنظيمية).

الرمز نفسه ليس الأصل؛ إنه مطالبة جزئية متوافقة على مالك الأصل القانوني (SPV)، مما يبسط التداول الثانوي والإدارة.

الضرورة المؤسسية: لماذا RWAs حاسمة لإدارة رأس المال

بالنسبة للمؤسسات التي تتعامل مع مئات الملايين أو مليارات في الأصول الرقمية، تتطلب إدارة رأس المال استراتيجيات قوية تركز على السيطرة على المخاطر والامتثال والعائد المستدام. تعالج RWAs هذه المتطلبات مباشرة، مقدمة حلولاً لا تستطيع الأصول الكريبتو الأصلية النقية تقديمها.

التنويع وإزالة الارتباط

الهدف الأساسي لمديري المحافظ المؤسسيين هو التنويع - توزيع المخاطر بحيث لا يمحو انخفاض سوق واحد المحفظة بأكملها. في التمويل التقليدي، يعتمد المديرون على أصول "غير مترابطة"، مما يعني أن أسعارها تتحرك بشكل مستقل عن بعضها البعض.

ومع ذلك، غالبًا ما تكون أسعار العملات المشفرة النقية مترابطة بشدة مع بعضها البعض، مما يعني أن انخفاضًا كبيرًا في Bitcoin غالبًا ما يسحب السوق بأكمله إلى الأسفل. من خلال دمج RWAs الموكنة - مثل الملكية الجزئية في أسواق عقارية مستقرة أو سندات حكومية آمنة - يُدخل المديرون أصولاً ترتبط حركات أسعارها بعوامل ماكرو اقتصادية مختلفة تمامًا (أسعار الفائدة، الطلب الجغرافي، أسواق الائتمان المحلية) بدلاً من المشاعر الكريبتو النقية.

مثال: خلال انخفاض سريع في سوق الأصول الرقمية، يظل قيمة سندات الخزانة الأمريكية الموكنة مستقرة لأن قيمتها تخضع لمصداقية الحكومة الأمريكية، مما يوفر ملاذًا آمنًا أو ملاذًا آمنًا موثوقًا داخل المحفظة الرقمية. هذا الإزالة للاتصال حاسمة للحفاظ على الاستقرار المالي طويل الأمد لأصحاب الأصول الكبيرين.

تعزيز السيولة للأصول غير السائلة

العديد من الأصول التقليدية ذات القيمة العالية - العقارات التجارية، الفن الدقيق، أسهم رأس المال الخاص - غير سائلة بطبيعتها. إذا كانت مؤسسة تمتلك استثمارًا بقيمة 50 مليون دولار في صندوق ائتمان خاص، فإنها عادةً تواجه فترات قفل طويلة الأمد وصعوبة في بيع قطع جزئية بسرعة.

تحل التوكنة مشكلة عدم السيولة هذه فورًا. من خلال تجزئة الأصل إلى آلاف الرموز، يصبح متاحًا لنطاق أوسع بكثير من المشترين العالميين. يمكن لمؤسسة تمتلك 50 مليون دولار في عقارات موكنة بيع رموز بقيمة 100,000 دولار في دقائق على بورصة لامركزية (DEX)، بدلاً من قضاء أشهر في ترتيب بيع عقار كامل. تسمح هذه السيولة المحسنة لمديري الكريبتو المؤسسيين بتحسين كفاءة رأس مالهم، مما يقلل من "الوقت إلى النقد" ويجعل تخصيص الأصول أكثر مرونة بكثير.

الوضوح التنظيمي والامتثال

واحدة من أكبر العقبات أمام المؤسسات المالية الراسخة الداخلة إلى فضاء الكريبتو هي التنقل في اللوائح العالمية الغامضة بشأن الأصول الكريبتو الأصلية. يمكن للعديد من المستثمرين التقليديين، المقيدين بتكليفات داخلية صارمة، الاحتفاظ فقط بالأصول التي تُعتبر أوراقًا مالية مسجلة أو تتبع معايير أصول معترف بها.

غالبًا ما تسقط RWAs الموكنة تحت قوانين الأوراق المالية أو العقارات الحالية لأن الأصل الأساسي منظم بالفعل. يعمل الرمز فقط كغلاف رقمي حول هيكل استثماري قانوني متوافق (SPV).

من خلال العمل مع منصات توكنة راسخة، يمكن للمستثمرين المؤسسيين ضمان:

- معرفة عميلك (KYC) ومكافحة غسيل الأموال (AML): يمكن تقييد الوصول إلى الرموز على محافظ مثبتة أو مستثمرين معتمدين، مما يفي بالمتطلبات التنظيمية الصارمة الحاسمة للتبني المؤسسي.

- بساطة الإبلاغ الضريبي: بما أن العائد الأساسي (مثل دخل الإيجار أو كوبونات السندات) يُولد من مصدر قانوني معترف به، فإن حساب مكاسب رأس المال وضريبة الدخل والاستقطاع غالبًا ما يكون أبسط، مستفيدًا من برمجيات ضرائب الكريبتو الحالية التي تدمج بيانات RWA.

يقلل هذا اليقين التنظيمي بشكل كبير من مخاطر الامتثال، مما يجعل RWAs نقطة دخول جذابة ومنخفضة الاحتكاك للمؤسسات التي ترغب في الاستفادة من تكنولوجيا البلوكشين دون انتهاك التكليفات.

الأسس القانونية والهيكلية للأصول الموكنة

لا تكمن التعقيد الحقيقي لتبني RWA المؤسسي في تكنولوجيا الرمز نفسه، بل في الهياكل القانونية الصارمة التي تدعمه. بالنسبة لإدارة رأس المال، يعتمد الثقة على الضمان القانوني بأن الرمز الرقمي يمثل الأصل المادي حقًا.

منصات توكنة RWA (عملية 'الصك')

منصات توكنة RWA هي مزودو خدمات متخصصون يتعاملون مع التفاعل المعقد بين العقود القانونية وخدمات الحراسة وإصدار العقود الذكية. إنهم حراس الامتثال على المستوى المؤسسي.

تدير هذه المنصات دورة حياة الأصل الكاملة:

- الحراسة والتحقق: يتحققون من العنوان القانوني للأصل، غالبًا بالعمل مع وكلاء أمناء طرف ثالث (أمناء أو حراس) يحتفظون بالأصل المادي أو الوثائق القانونية نيابة عن حاملي الرموز.

- تصميم العقد الذكي: يُكتبون العقود الذكية التي تحكم الرمز. تحدد هذه العقود قواعد مثل جداول دفع الأرباح (باستخدام العائد الناتج عن RWA)، فترات القفل، وقيود النقل (مثل منع النقل إلى محفظة غير مثبتة بـKYC).

- الإدارة المستمرة: يديرون دورة الحياة التشغيلية، بما في ذلك جمع الدخل في العالم الحقيقي (مثل الإيجارات أو مدفوعات الفائدة) وضمان توزيع تلك الأموال تلقائيًا على حاملي الرموز عبر العقد الذكي.

بالنسبة للمستثمر المؤسسي، اختيار منصة قوية وقانونية سليمة أمر حاسم، حيث يحدد حوكمة المنصة أمان وامتثال الاستثمار بأكمله.

معالجة الملكية القانونية والاختصاص القضائي

التحدي القانوني المركزي للتوكنة هو الفجوة بين العالم الرقمي والعالم المادي. في معظم الاختصاصات، لا يزال يُعرف ملكية الممتلكات المادية بواسطة وثائق ورقية تقليدية وسجلات حكومية مركزية، لا بدخول بلوكشين.

لجسر هذه الفجوة، تعتمد هياكل RWA على المستوى المؤسسي بشدة على هيكل مركبة الغرض الخاص (SPV) المذكور سابقًا.

- دور SPV: SPV هي المالك القانوني الرسمي للأصل المادي (مثل المبنى). إنها تصدر مطالبة تعاقدية - الرمز - للمستثمرين.

- قانون الثقة: غالبًا ما تُنشأ SPV في اختصاصات ذات قوانين ثقة وأوراق مالية ناضجة (مثل جزر كايمان أو ديلاوير أو سويسرا). يُعرف العلاقة بين SPV والأمين (الحارس) وحاملي الرموز صراحةً في وثائق قانونية، مما يضمن أن حاملي الرموز يحتفظون بمطالبتهم القانونية على الأصل الأساسي حتى لو فشلت منصة التوكنة.

يوفر هذا الإطار القانوني المتعدد الطبقات - ملكية الأصل المادي التي تحملها SPV، محكومة بثقة، ممثلة برمز مشفر - الشبكة الأمنية اللازمة للمشاركة رأس المال المؤسسي التقليدي.

معالجة الامتثال وKYC/AML

يتطلب الاستثمار المؤسسي الالتزام الصارم بمعايير معرفة عميلك (KYC) ومكافحة غسيل الأموال (AML). بينما العديد من الأصول الكريبتو الأصلية بدون إذن ولامركزية كليًا، غالبًا ما تدمج RWAs الموكنة طبقات مصرحة لضمان الامتثال.

بالنسبة للرموز التي تمثل أوراقًا مالية منظمة (مثل أسهم في صندوق ائتمان خاص):

- قوائم بيضاء للمحافظ: قد يُكتب العقد الذكي لـRWA للسماح بنقل فقط بين محافظ كريبتو تم التحقق منها وقوائمها البيضاء من قبل المصدر (SPV أو المنصة).

- قيود جغرافية: يمكن للعقد فرض قيود جغرافية، مما يمنع تداول الرموز في اختصاصات غير مسجلة قانونيًا.

هذا "اللامركزية المتحكم فيها" حيوية للمؤسسات. إنها تسمح لهم بالاستفادة من كفاءة البلوكشين مع إشباع إطارات التدقيق المطلوبة من قبل المنظمين والمستثمرين.

حالات استخدام رئيسية لـRWA في المحافظ المؤسسية

تقدم RWAs للمستثمرين المؤسسيين اختيارًا هائلاً من مصادر العائد السابقة غير القابلة للوصول، مقدمة حلولًا مخصصة لأهداف إدارة رأس المال المختلفة، من حفظ السيولة إلى توليد الدخل طويل الأمد.

العقارات الموكنة: الملكية الجزئية

العقارات أصل مستقر كلاسيكي، معروف بدخله الثابت وحماية التضخم. ومع ذلك، فإن متطلبات رأس المال العالية وعدم السيولة الشديد يجعلانها غير متاحة للعديد من المستثمرين وصعبة على المؤسسات الباحثة عن مرونة المحفظة.

تسمح توكنة العقارات للمؤسسات بـ:

- تجزئة الحيازات الكبيرة: يمكن لمؤسسة توكين مبنى تجاري بقيمة 100 مليون دولار إلى 100,000 رمز، لبيع أجزاء حسب الحاجة لإعادة توازن المحفظة دون التخلص الكامل.

- الوصول العالمي: يمكن عرض العقار الموجود في نيويورك فورًا للمستثمرين المؤسسيين في آسيا أو أوروبا، مما يوسع بشكل كبير تجمع المشترين المحتملين.

- العائد القابل للبرمجة: يمكن تحويل دخل الإيجار الذي تجمعه SPV إلى عملات مستقرة (USDC، USDT) وتوزيعها تلقائيًا على محافظ حاملي الرموز شهريًا عبر العقد الذكي، متجاوزًا التحويلات البنكية البطيئة وتكاليف الإدارة.

بالنسبة لمديري رأس المال، يحول هذا أصلًا صلبًا طويل الأمد إلى تدفق دخل قابل للتداول دقيق.

الائتمان الخاص الموكن وإدارة الخزانة

ربما القطاع الأكثر نشاطًا تبنيًا من قبل المؤسسات في RWA هو الائتمان الخاص الموكن، خاصة سندات الخزانة الأمريكية (T-Bills). T-Bills هي أدوات ديون حكومية قصيرة الأجل تعتبر من أكثر الاستثمارات أمانًا عالميًا.

- احتياطيات العملات المستقرة: تتطلب مصدري العملات المستقرة الكبار وخزائن الشركات أصولًا فائقة الأمان والسيولة لدعم التزاماتهم الرقمية. تسمح توكنة T-Bills لهذه الكيانات بالاحتفاظ بأمان ديون الحكومة الأمريكية مباشرة على السلسلة.

- توليد العائد: يمكن للمؤسسات كسب فائدة (العائد من السند) مباشرة في محافظهم الرقمية، مدمجة سيولتهم الرقمية مع عائد الملاذ الآمن التقليدي.

- مجمعات الائتمان الخاص: يمكن للصناديق تجميع مستحقات تجارية موكنة (فواتير مستحقة على الشركات) أو ديون تمويل سلسلة التوريد. يسمح هذا لـرأس المال المؤسسي بالمشاركة في الإقراض الشركاتي المضمون قصير المدى، مولدًا عائدًا عاليًا مع استخدام شفافية تكنولوجيا البلوكشين لتتبع الضمان الأساسي.

تعالج هذه الحالة استخدام الحاجة المؤسسية لتوليد العائد وحفظ السيولة مباشرة، مما يجعلها أساسية لإدارة مجمعات كبيرة من رأس المال التشغيلي أو الاحتياطي الرقمي.

السلع والملكية الفكرية الموكنة

بالإضافة إلى الأصول المالية التقليدية، تتوسع التوكنة إلى مجالات أكثر تخصصًا:

- السلع (الذهب، الفضة): الذهب المادي الموكن، حيث يدعم كل رمز كمية قابلة للتحقق من المعدن المخزن، يقدم حماية تضخم فورية القابلية للنقل، بخلاف حراسة الذهب المادي التقليدية.

- الملكية الفكرية (IP) والإتاوات: يمكن للمؤسسات الاستثمار في الترفيه أو الموسيقى أو البراءات توكين تدفقات الإيرادات المستقبلية (الإتاوات). يمكن لمدير رأس المال الاستثمار في رمز يمنحه نسبة من إيرادات البث المستقبلية من أغنية ناجحة، مقدمًا أصلًا رقميًا فريدًا مرتبطًا بأداء اقتصاد الإبداع في العالم الحقيقي.

محركات التبني المؤسسي والاتجاهات المستقبلية

دمج RWAs ليس اتجاهًا عابرًا؛ إنه تحول هيكلي مدفوع بالطلب المؤسسي المستمر على الكفاءة التشغيلية واليقين التنظيمي داخل نظام الأصول الرقمية.

القابلية للتوسع والكفاءة وتقليل التكاليف

نقل الأصول التقليدية - خاصة عبر الحدود - يتضمن وسطاء متعددين (وسطاء، حراس، دور تصفية)، مولدًا رسومًا عالية ويتطلب عدة أيام عمل (تسوية T+3).

تقلل التوكنة هذه التعقيدات بشكل كبير:

- الوصول العالمي 24/7: يمكن تداول الأصول الموكنة فورًا، بغض النظر عن المنطقة الزمنية أو إغلاق عطلة نهاية الأسبوع، مما يسرع نشر رأس المال.

- التسوية الذرية (T+0): يحدث نقل الأصل (الرمز) ونقل الدفع (العملة المستقرة) في وقت واحد داخل العقد الذكي. هذه "التسوية الذرية" تلغي مخاطر الطرف المقابل وتقلل التكاليف التشغيلية بشكل كبير.

بالنسبة للمؤسسات التي تدير حجم تداول هائل، تترجم المكاسب في السرعة والكفاءة التي تقدمها توكنة RWA مباشرة إلى ملايين محفوظة في نفقات التشغيل وتقليل التعرض لمخاطر السوق.

دمج RWAs في بروتوكولات DeFi

واحدة من أكثر المزايا الاستراتيجية إغراءً لـRWAs بالنسبة لمديري رأس المال هي إمكانية استخدامها داخل نظام التمويل اللامركزي (DeFi). DeFi مجموعة واسعة من البروتوكولات تقدم الإقراض والاقتراض والتداول اللامركزي.

بينما تقدم DeFi عوائد عالية، فإنها تتطلب تقليديًا الضمان الزائد بأصول كريبتو متقلبة. تُدخل RWAs ضمانًا مستقرًا ومولدًا للدخل.

حالة استخدام: الاقتراض المستقر: يمكن لصندوق مؤسسي يحمل عقارات موكنة (RWA) استخدام ذلك الرمز كضمان في بروتوكول إقراض DeFi لاقتراض عملات مستقرة (مثل USDC). لأن الأصل الأساسي قابل للتحقق بدرجة عالية ومنخفض التقلب، يمكن للبروتوكول تقديم نسب قروض إلى قيمة أفضل مما كان سيفعل للأصول الكريبتو الأصلية عالية التقلب. يسمح هذا للمؤسسات بالاحتفاظ بتعرضها لحيازات RWA مع إطلاق رأس مال عمل فوري ومرن رقميًا.

يربط هذا الدمج الامتثال واستقرار TradFi بكفاءة وأتمتة DeFi، مما يخلق فرصًا جديدة متطورة لتحسين رأس المال واسع النطاق.

إطارات إدارة المخاطر للاستثمار في RWA

مع نضج RWAs، يجب أن تتطور إطارات التدقيق المؤسسية خارج تقييم مخاطر الكريبتو القياسي. بينما تركز مخاطر الكريبتو الأصلية على أمان العقود الذكية والتلاعب السوقي، تركز مخاطر RWA على الرابط بالعالم المادي.

يجب على مديري رأس المال المتطورين تحليل:

- مخاطر الأوراكل: كم هو موثوق نقل البيانات في العالم الحقيقي (مثل تقييم العقار، أداء القرض) إلى البلوكشين عبر الأوراكل؟ قد تؤدي بيانات غير دقيقة إلى ثقة خاطئة وانخفاض قيمة.

- مخاطر الحارس: من يحمل الأصل قانونيًا، وما هي إجراءات اللجوء القانوني إذا تخلف SPV أو الحارس أو أساء إدارة الأصل؟

- مخاطر الاختصاص القضائي: هل الحمايات القانونية في اختصاص الأصل المادي قوية بما يكفي لفرض حقوق حامل الرمز؟

يتطلب معالجة هذه المخاطر المعقدة خبرة على المستوى المؤسسي، غالبًا تشمل محامين قانونيين متخصصين وتدقيقًا صارمًا من طرف ثالث لكل من الأصل المادي وعقد التوكنة الذكي. هذا التركيز على الامتثال القابل للتحقق والهيكلي هو العقبة الأخيرة التي ستدفع الثقة المؤسسية الواسعة في سوق RWA.

الخاتمة

تمثل توكنة الأصول في العالم الحقيقي تطورًا أساسيًا في كيفية إدارة مجمعات رأس المال الكبيرة في العصر الرقمي. من خلال دمج أصول مثل الديون السيادية والعقارات مباشرة على البلوكشين، يمكن للمؤسسات تحقيق مستويات غير مسبوقة من تنويع المحفظة والسيولة والكفاءة التشغيلية.

بالنسبة للمبتدئين في الكريبتو والمستثمرين الجدد، يقدم فهم RWAs منظورًا حاسمًا على مستقبل التمويل: مستقبل يجمع استقرار وامتثال الأصول التقليدية التنظيمي مع سرعة وشفافية التكنولوجيا اللامركزية. مع نضج منصات التوكنة وتقديم المنظمين العالميين إرشادات أوضح، ستنتقل RWAs من كونها اتجاهًا ناشئًا إلى مكون أساسي في استراتيجيات إدارة رأس المال الحديثة المتطورة.