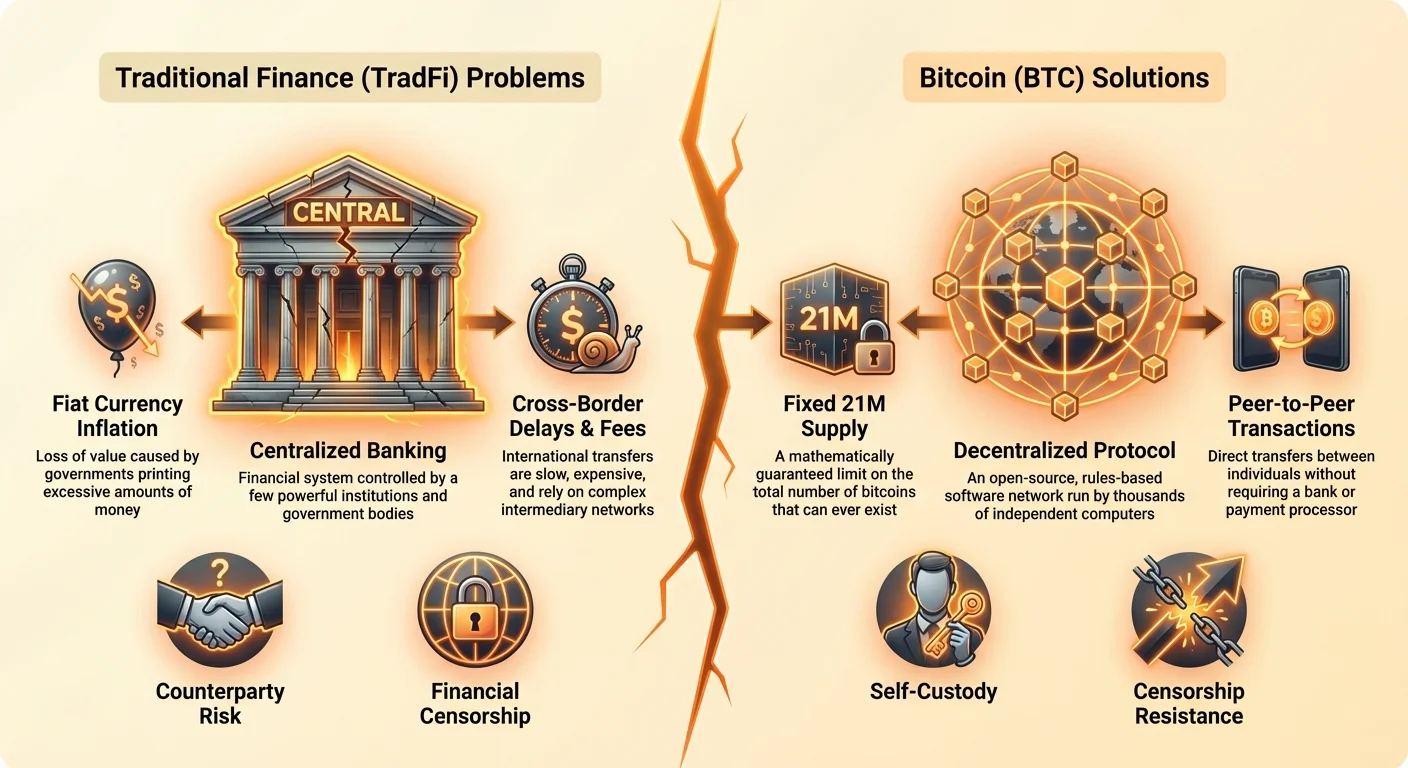

على مدى عقود، عمل النظام المالي العالمي على فرضية بسيطة: السلطة المركزية. سواء كنت تنقل أموالك، أو توفر للتقاعد، أو تدفع ثمن السلع، فإنك تعتمد على البنوك ومعالجي الدفع والمنظمين الحكوميين للعمل كوسطاء موثوقين. بينما سهل هذا النظام التجارة العالمية، إلا أنه أدخل أيضًا نقاط ألم أساسية—مخاطر، تكاليف، تأخيرات، وممارسات استبعادية—تؤثر على مليارات الأشخاص حول العالم.

إذا كنت جديدًا في عالم العملات المشفرة، فقد تبدو التفاصيل التقنية للبلوكشين والتشفير ساحقة. لكن قبل الغوص في "كيفية"، من المهم فهم "لماذا". لماذا يتبنى ملايين الأشخاص Bitcoin، ولماذا قد يكون أمرًا أساسيًا لمستقبلك المالي الخاص؟ الإجابة لا تكمن في التكنولوجيا، بل في معالجة الفشل النظامي وعدم الكفاءة الذي يعاني منه التمويل التقليدي (TradFi).

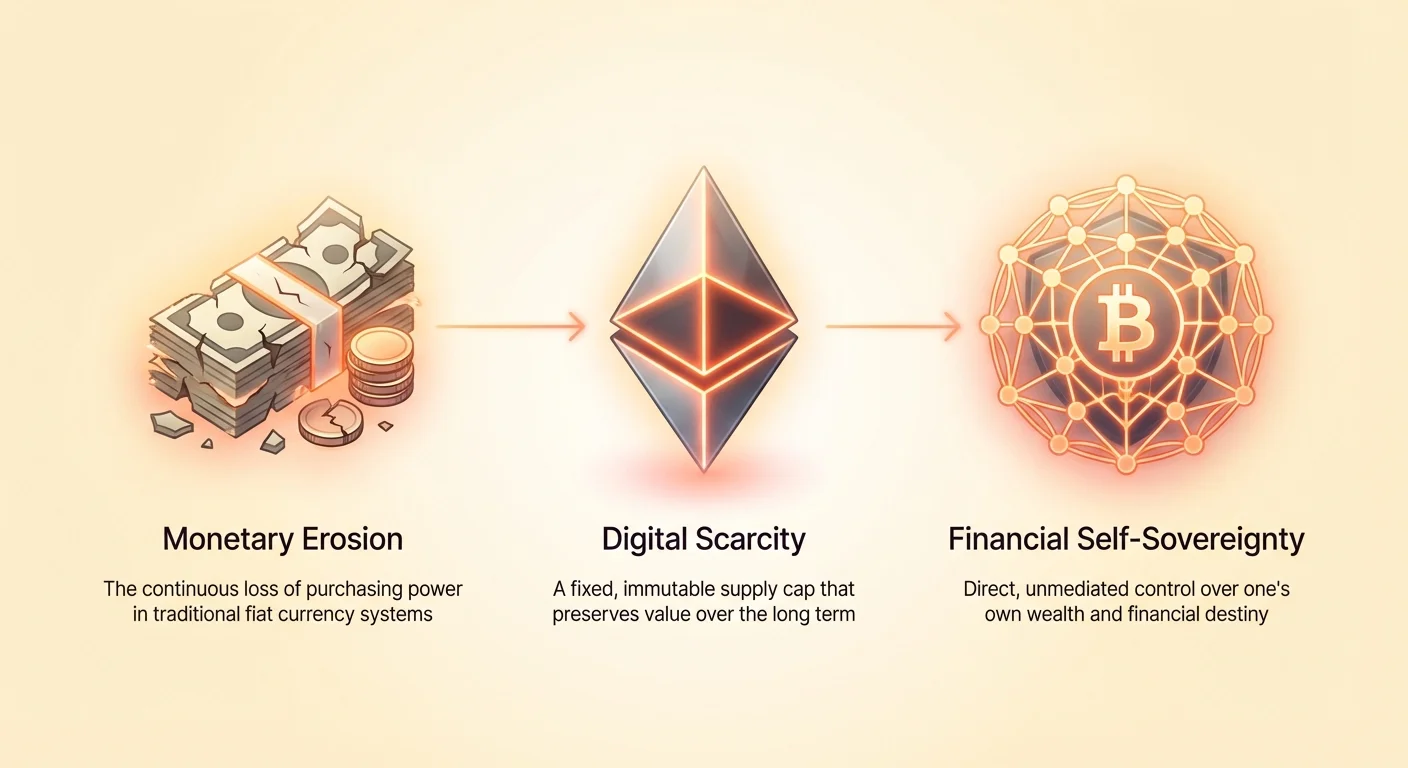

يركز هذا الدليل على الفوائد العملية لاستخدام Bitcoin، ويصورها كحل للتحديات الاقتصادية الواقعية مثل التضخم والوصول المقيد وتكلفة نقل الأموال عبر الحدود. Bitcoin أداة أساسية لتحقيق السيادة المالية الذاتية، مما يسمح للأفراد بالهروب من نقاط الألم المتأصلة في الثقة بالسلطات المركزية بشأن ثرواتهم.

تآكل القيمة: مواجهة التضخم وسياسة النقد

أكبر تهديد لثروة الشخص العادي هو فقدان القوة الشرائية مع مرور الوقت. هذا التآكل هو النتيجة المباشرة للتضخم، وهو ظاهرة تديرها البنوك المركزية غالبًا لكنها نادرًا ما تقضي عليها.

الضريبة المخفية: فهم تضخم العملات الفيات

العملات المستخدمة عالميًا اليوم—الدولارات، اليورو، الين—تُعرف بعملات فيات. إنها غير مدعومة بسلعة مادية مثل الذهب؛ بدلاً من ذلك، يُستمد قيمتها خالصًا من مرسوم حكومي. لدى الحكومات والبنوك المركزية السلطة لإنشاء المزيد من عملة الفيات كلما رأوا ذلك ضروريًا، عادةً لتحفيز الاقتصاد أو تغطية الديون الوطنية.

بينما يبدو طباعة النقود حلاً سريعًا، إلا أن له عواقب وخيمة: يزيد من إجمالي العرض النقدي دون زيادة إجمالي عرض السلع والخدمات. هذا يخفف من قيمة كل وحدة عملة موجودة. بالنسبة لك، هذا يعني أن مدخراتك تشتري أقل كل عام. يعمل التضخم كـ"ضريبة مخفية" على حاملي النقد، مما يقلل باستمرار من مستوى معيشتك إذا لم تتجاوز أجورك أو استثماراتك معدل التوسع النقدي. هذا الفقدان البطيء والمتوقع للقوة الشرائية هو النقطة الألم الرئيسية التي تدفع العديد من الأشخاص للبحث عن أصول ذات ندرة متوقعة.

الندرة المتوقعة: سقف العرض الثابت لبيتكوين

واحدة من أكثر المفاهيم ثورية التي أدخلها Bitcoin هي جدول العرض الثابت والمتوقع. لن يكون هناك أبدًا أكثر من 21 مليون Bitcoin (BTC). هذا الحد مفروض رياضيًا بواسطة الكود ولا يمكن تغييره من قبل أي حكومة أو بنك أو شركة واحدة.

هذه الخاصية تجعل Bitcoin عكس عملة الفيات من حيث العرض. عملة الفيات مرنة وتضخمية؛ Bitcoin غير مرنة وانكماشية (فيما يتعلق بجدول عرضها). معرفة أن الحد الأقصى للعرض محدود يوفر يقينًا لا مثيل له. عندما تقرر استخدام Bitcoin، فإنك تختار أصلًا مصممًا للحفاظ على القيمة على المدى الطويل، مما يعالج مباشرة نقطة ألم تضخم الفيات.

التحكم اللامركزي: إزالة الوسيط

في النظام التقليدي، يسيطر حفنة من المؤسسات القوية على رافعات النقد: تحديد أسعار الفائدة، وتحديد متطلبات الاحتياطي، وقرارات طباعة النقود. تُتخذ هذه القرارات خلف أبواب مغلقة، غالبًا ردًا على ضغوط سياسية أو أزمات مؤقتة، وتؤثر على الجميع عالميًا.

يعمل Bitcoin بدون هيئة حاكمة مركزية. إنه يديره شبكة عالمية من الحواسيب (العقد). لا يمكن لأي كيان واحد أن يقرر زيادة العرض أو عكس معاملة أو تجميد حساب. هذا الهيكل اللامركزي يعني أن السيطرة على أموالك تُزال من المجال السياسي وتوضع مباشرة في يديك. هذا هو الفائدة الأساسية للنقود اللامركزية: توفر نظامًا موضوعيًا قائمًا على القواعد بدلاً من نظام ذاتي قائم على الثقة. عندما تستخدم Bitcoin، فإنك تثق في الرياضيات والكود، لا في المؤسسات البشرية الخاطئة.

حرية الحركة: القضاء على الحدود والتأخيرات المالية

في عالم يزداد عولمة، يجب أن يكون نقل الأموال عبر الحدود بسيطًا. ومع ذلك، يظل التمويل الدولي قديمًا ومكلفًا وبطيئًا بشكل محبط. بالنسبة للأفراد والشركات الصغيرة وعمال الهجرة الذين يرسلون التحويلات، تشكل هذه الرسوم والتأخيرات نقطة ألم رئيسية.

التحويلات عبر الحدود: تحويلات أرخص وأسرع

فكر في عملية إرسال الأموال دوليًا عبر القنوات التقليدية مثل البنوك أو خدمات التحويل السلكي. يمكن أن تتراوح الرسوم من 3% إلى 10% من المبلغ الإجمالي، وقد يستغرق التحويل عدة أيام للإكمال، خاصة إذا كانت هناك فروق في المناطق الزمنية أو عطلات بنكية. تؤثر هذه التكاليف بشكل غير متناسب على الذين يعتمدون على التحويلات (الأموال التي يرسلها عمال الهجرة إلى الوطن)، حيث يمثل كل نقطة مئوية تُفقد في الرسوم طعامًا أو دواءً أو رسوم دراسية محرومًا من عضو في العائلة.

يحل Bitcoin هذا من خلال معاملة كل معاملة بالتساوي بغض النظر عن الجغرافيا. إرسال 1,000 دولار عبر الشارع أو عبر المحيط يتضمن نفس العملية الأساسية ويترتب عليه رسوم معاملات الشبكة المنخفضة (التي تختلف بناءً على ازدحام الشبكة، لكنها غالبًا أقل بكثير من 5%). تنتهي المعاملة في دقائق، لا أيام. هذه القدرة هي السبب في أن استخدام Bitcoin خيار قوي لأي شخص يشارك في التجارة العالمية أو يدعم عائلته في الخارج. إنه يتجاوز تمامًا البنية التحتية البطيئة والخاصة للنظام القديم.

حل مشكلة البنوك المراسلة

تعتمد التحويلات الدولية التقليدية على شبكة معقدة من "البنوك المراسلة" التي يجب أن تحافظ على حسابات مع بعضها البعض لتسوية المعاملات. هذا الهيكل بطيء ومكلف ويتطلب درجة عالية من الثقة المتبادلة والتنظيم. يُدخل العملية بأكملها نقاط فشل متعددة وعدم شفافية.

يقضي Bitcoin على الحاجة إلى هذا النظام الطبقي. شبكة Bitcoin نفسها هي طبقة التسوية. بدلاً من تبديد الأموال بين ثلاث بنوك مختلفة في ثلاث دول مختلفة، فإنك تبث ببساطة معاملة على دفتر حساب عالمي واحد. هذا التبسيط يقلل بشكل كبير من الأعباء، ويسرع أوقات التسوية، وأهم من ذلك، يخفض رأس المال المطلوب للشركات الصغيرة للمشاركة في التجارة الدولية.

التوافر 24/7: لا عطلات بنكية أو ساعات عمل

متى كانت آخر مرة حاولت فيها إجراء تحويل بنكي كبير بعد الساعة 5 مساءً يوم الجمعة؟ من المحتمل أن لا يتم معالجة التحويل بالكامل حتى صباح الاثنين. تعمل البنوك التقليدية في ساعات عمل محدودة وتلتزم بالعطلات الوطنية، مما يخلق عنق الزجاجة في التجارة العالمية.

شبكة Bitcoin مفتوحة 24 ساعة يوميًا، 7 أيام أسبوعيًا، 365 يومًا في السنة. تعمل بشكل مستقل عن الحدود الوطنية والمناطق الزمنية والعطلات العامة. هذا التشغيل المستمر يضمن توافر السيولة دائمًا ويمكن بدء المعاملات وإنهاؤها في أي وقت، مما يوفر موثوقية متوقعة لا يمكن للأنظمة المالية التقليدية مجاراتها.

تحدي غير المصرفيين والمصرفيين الجزئيين

يبلغ عدد البالغين غير المصرفيين حول العالم المذهل 1.4 مليار، مما يعني أنهم يفتقرون إلى الوصول إلى الخدمات المالية الأساسية مثل حسابات التوفير أو الائتمان. ملايين آخرون "مصرفيون جزئيون"، يعتمدون على خدمات باهظة ومفترسة مثل مقرضي الرواتب أو متاجر صرف الشيكات. هذا الاستبعاد المالي هو نقطة ألم اقتصادية واجتماعية كبيرة، غالبًا ما يحاصر الأفراد في الفقر.

الوصول بهاتف ذكي: الشمول المالي

يتطلب التصرف التقليدي وثائق واسعة (فواتير المرافق، بطاقات الهوية الحكومية، العناوين الفعلية) لا يمتلكها الكثيرون في الدول النامية أو المجتمعات المهمشة. أما Bitcoin والعملات المشفرة، فتتطلب هاتفًا ذكيًا رخيصًا ووصولًا إلى الإنترنت فقط.

يمكن للشخص تنزيل محفظة غير حضانية (تطبيق برمجي) والوصول فورًا إلى النظام المالي العالمي. لا توجد نماذج لملئها، ولا رصيد أدنى، ولا فحوصات خلفية. هذا يخفض بشكل كبير حاجز الدخول، مما يوفر قدرات توفير ومعاملات آمنة للأفراد الذين استُبعدوا سابقًا بسبب الموقع الجغرافي أو متطلبات الوثائق. بالنسبة لغير المصرفيين، هذا الانتقال من الاختفاء المالي إلى امتلاك حساب بنكي رقمي وظيفي وآمن هو واحدة من أقوى فوائد النقود اللامركزية.

إنشاء هوية اقتصادية بدون بطاقة هوية حكومية

في العديد من الدول غير المستقرة أو النامية، الحفاظ على وثائق موثوقة أمر مستحيل. بدون هوية حكومية رسمية، من الصعب جدًا إنشاء هوية اقتصادية رسمية، مما يمنع الوصول إلى القروض أو التأمين أو التوظيف الرسمي.

يوفر Bitcoin مسارًا لإنشاء هوية اقتصادية من خلال ملكية المفاتيح الخاصة (الدليل التشفيري للملكية). بينما هذا ليس بديلاً مثاليًا عن الهوية التقليدية، إلا أنه يسمح للأفراد بالمشاركة في التجارة الرقمية واستلام الأجور وتوفير الأموال بشكل آمن خارج نطاق الاستيلاء من الأنظمة غير المستقرة. يمكّن Bitcoin الأفراد من بناء تاريخ مالي رقمي وبصمة بدون الحاجة إلى إذن من سلطة بيروقراطية.

تكلفة الاستبعاد

أن تكون غير مصرفي مكلف. بدون الوصول إلى حسابات بنكية، يجب على الأفراد الاعتماد على النقد المادي، مما يجعلهم عرضة للسرقة، أو دفع رسوم عالية لاستخدام خدمات الإقراض غير الرسمية. نقص بنية التوفير يعني أن حتى النفقات الطارئة الصغيرة يمكن أن تُزعزع مستقبل عائلة ماليًا.

يوفر Bitcoin بديلاً لهؤلاء الأفراد—وسيلة توفير رقمية قوية ومعترف بها عالميًا وآمنة للغاية يمكن تقسيمها بسهولة (يمكنك امتلاك كسور من Bitcoin، المعروفة باسم Satoshis) وتتطلب رسوم صيانة شبه صفرية. إنه يحول الهاتف المحمول من أداة اتصال إلى جهاز مالي قادر على التفاعل مع الاقتصاد الرقمي العالمي.

الحماية والخصوصية: تأمين ثروتك ضد الاستيلاء

في عالم يتسم بتقلب سياسي متزايد وتغييرات تنظيمية سريعة، فإن القدرة على حماية الأصول من الاستيلاء التعسفي أو الرقابة أمر حاسم. الأصول المالية التقليدية معرضة أساسًا لـ"مخاطر الطرف المقابل"—خطر فشل الكيان الذي يحتفظ بأموالك (البنك أو معالج الدفع) أو تجميد حسابك أو تلقي تعليمات حكومية بمصادرة أموالك.

مقاومة الرقابة: قوة الحضانة الذاتية

نقطة ألم السيطرة المركزية هي أن أي سلطة مركزية—بنكًا أو شركة أو حكومة—يمكنها أن تقرر تجميد أصولك أو حظر معاملة. هذا يُعرف بالرقابة المالية. سواء بسبب عقوبات أو معارضة سياسية أو خطأ بسيط، يتم تقييد الحسابات بشكل روتيني.

Bitcoin مقاوم للرقابة لأنه غير محتفظ به أو مدار من قبل وسيط. عندما تحتفظ بـBitcoin في محفظة حضانة ذاتية (مما يعني أنك تتحكم في المفاتيح الخاصة)، لا يمكن لبنك أو شركة أو حكومة إيقافك جسديًا من الإنفاق أو الاستلام أو الاحتفاظ بأموالك. قد تُسجل المعاملة على دفتر حساب عام، لكن السيطرة على مفتاح الإنفاق تبقى للمالك فقط. هذه واحدة من الفوائد الأساسية للنقود اللامركزية: توفر سيطرة مطلقة على ملكيتك الخاصة.

تقليل مخاطر الطرف المقابل (مبدأ "ليس مفاتيحك ليس أموالك")

أبرزت أزمة 2008 المالية مخاطر الطرف المقابل الهائلة المتأصلة في النظام المصرفي. عندما تفشل البنوك، يعتمد المودعون على ضمانات حكومية (مثل تأمين FDIC في الولايات المتحدة) لاسترداد أموالهم.

استخدام Bitcoin بشكل صحيح يسمح لك بإزالة مخاطر الطرف المقابل تمامًا. عندما يُحتفظ بـBitcoin في محفظة تمتلك فيها المفاتيح الخاصة، ينتقل خطر الفشل من مؤسسة مركزية إلى ممارسات الأمان الشخصية للمستخدم. هذا الانتقال من "الثقة ببنك" إلى "الثقة بنفسك" هو مفهوم الحضانة الذاتية الأساسي ويوفر مستوى غير مسبوق من الأمان ضد الانهيار المؤسسي أو التدخل.

حماية الأصول في أوقات الأزمات أو عدم الاستقرار السياسي

بالنسبة للذين يعيشون تحت أنظمة استبدادية أو في مناطق تشهد تضخمًا مفرطًا أو اضطرابات سياسية، فإن الاحتفاظ بكل الثروة في بنوك محلية أو عملة فيات محلية أمر خطير. غالبًا ما تلجأ الحكومات المتعرضة لعدم الاستقرار إلى ضوابط رأس المال أو خفض قيمة العملة أو مصادرة الأصول صراحة.

يوفر Bitcoin خط الحياة. لأنه لامركزي وغير مادي، يمكن حمل الثروة المخزنة في Bitcoin عبر الحدود ببساطة بحفظ عبارة بذور 12 أو 24 كلمة (مفتاح المحفظة). هذه القابلية للنقل ومقاومة الاستيلاء تجعل Bitcoin أداة أساسية لللاجئين والمعارضين السياسيين وأي شخص يبحث عن مخزن قيمة آمن وآمن لا يمكن مصادرته بسهولة، مما يعالج مباشرة النقطة الألم المالية النهائية: فقدان حقوق الملكية.

Bitcoin كمعيار جديد للاقتصاد الرقمي

بينما يقترب الكثيرون من Bitcoin أساسًا كوسيلة استثمارية (معالجة نقطة ألم التضخم)، فإن أهميته الحقيقية على المدى الطويل تكمن في إنشاء بروتوكول مفتوح المصدر جديد لنقل القيمة يوازي التأثير الثوري لبروتوكول الإنترنت (TCP/IP) لنقل المعلومات.

النقود القابلة للبرمجة والابتكار

Bitcoin أكثر من مجرد عملة رقمية؛ إنه طبقة أساسية يمكن بناء خدمات مالية معقدة عليها—غالبًا ما يُشار إليها بالنقود القابلة للبرمجة. تكنولوجيتها الأساسية، البلوكشين، تسمح بطبقات من الابتكار التي تحل نقاط ألم التعقيد الإضافية.

على سبيل المثال، شبكة Lightning المبنية فوق Bitcoin، تحل نقطة ألم السرعة والرسوم العالية أثناء فترات ازدحام الشبكة، مما يسمح بدفعات مصغرة فورية عالية الحجم. هذا النهج الطبقي يمكّن Bitcoin من العمل كطبقة تسوية بطيئة وآمنة (مثل نقل مبالغ كبيرة بين القارات) وكسكة دفع سريعة ورخيصة (مثل شراء قهوة). هذا المرونة يسهل الابتكار المالي المستقبلي الذي هو أصيلًا بدون ثقة ومفتوح المصدر.

الشفافية من خلال الدفتر العام العام

بينما تمنح Bitcoin السيطرة الفردية على الأموال، إلا أنها تحقق أمانها من خلال الشفافية الجذرية. كل معاملة تمت على الإطلاق مسجلة على الدفتر العام العام غير القابل للتغيير (البلوكشين). هذا يحل نقاط الألم التقليدية لعدم الشفافية والمخاطر المخفية التي تميز التصرف الاحتياطي الكسري وأسواق المشتقات.

يمكن لأي شخص تدقيق إجمالي عرض Bitcoin (التحقق من سقف 21 مليون) ورؤية تدفق الأموال عبر الشبكة. بينما الهويات الخاصة بمالكي المحافظ زائفة الاسم (معروفة فقط بعنوانها العام)، فإن سلامة المعاملة شفافة تمامًا. هذا المستوى من القابلية للتدقيق يوفر دفاعًا قويًا ضد الاحتيال والفساد داخل النظام نفسه، مما يوفر يقينًا يفتقر إليه أنظمة الفيات.

تعريف جديد للملكية الرقمية

في النهاية، يحل Bitcoin نقطة الألم الرقمية الحديثة في تعريف السيطرة على الندرة في العالم الرقمي. قبل Bitcoin، كانت العناصر الرقمية—سواء النقود أو الأغاني أو الوثائق—سهلة النسخ والتكرار. هذا جعل الملكية الرقمية الحقيقية مستحيلة.

أدخل Bitcoin نظامًا يفرض رياضيًا الندرة الرقمية. عندما تمتلك Bitcoin، فإنك تمتلك الوحيد المفتاح التشفيري الذي يسمح بنقل تلك الوحدة المحددة من القيمة. هذه القدرة لها آثار عميقة على الحقوق الرقمية والملكية الفكرية وإنشاء الأساس لجميع الأصول الرقمية المستقبلية. إنه يحول البيانات الرقمية من مورد قابل للتكرار إلى لا نهاية له إلى ملكية فريدة ذاتية الملكية.

الخاتمة: الطريق إلى السيادة الذاتية

غالبًا ما يدفع القرار باكتشاف Bitcoin عدم الرضا الأساسي عن الوضع الراهن. سواء كنت قلقًا بشأن تآكل مدخراتك بسبب التضخم، أو محبطًا من الرسوم العالية والتحويلات البطيئة، أو قلقًا بشأن الوصول المالي في عالم غير مستقر، فإن Bitcoin يقدم حلولًا رياضية ملموسة.

يهم Bitcoin الآن لأنه أول نظام مقبول على نطاق واسع يسمح للأفراد بالانسحاب من النظام المالي المركزي القائم على الثقة والانتقال إلى نظام مفتوح قائم على القواعد. يوفر مقاومة للتضخم من خلال الندرة المطلقة، ويُمكّن المعاملات عبر الحدود والرخيصة، ويضمن الوصول المالي بغض النظر عن الهوية، ويحمي الثروة من الاستيلاء من خلال الحضانة الذاتية.

فهم هذه "اللماذا" هو الخطوة الأولى الأساسية على خارطة الطريق للعملات المشفرة. بمجرد أن تصبح الدوافع واضحة، فإن الخطوة المنطقية التالية هي فهم آليات النظام: ما هو Bitcoin (أو Sat) فعليًا، وكيف تعمل الشبكة، وأهم من ذلك، كيفية تأمين أول قطعة ملكية رقمية لك بأمان.