عندما يدخل معظم الناس عالم العملات المشفرة، يبدأون باستخدام منصة تجزئة مثل Coinbase أو Kraken. يودعون بضع مئات أو آلاف الدولارات، يشترون Bitcoin أو Ethereum، ويحفظونها بأمان في حساب المنصة الخاص بهم أو محفظة شخصية بسيطة.

يعمل هذا الإجراء بشكل جيد للمستثمر الفردي العادي.

ومع ذلك، يتغير العالم بشكل جذري عندما يكون المستثمر صندوق تحوط كبير، أو صندوق تقاعد، أو خزانة شركة تبحث عن تداول 100 مليون دولار في معاملة واحدة. المنصات التجزئة ببساطة غير مصممة للتعامل مع هذا الحجم والسرعة والأمان والتعقيد. تنفيذ صفقة هائلة على منصة تجزئة عامة سيحرك السوق فوراً ضد التاجر، مكلفاً ملايين في الرسوم والتنفيذ السيء—ظاهرة تُعرف باسم "slippage".

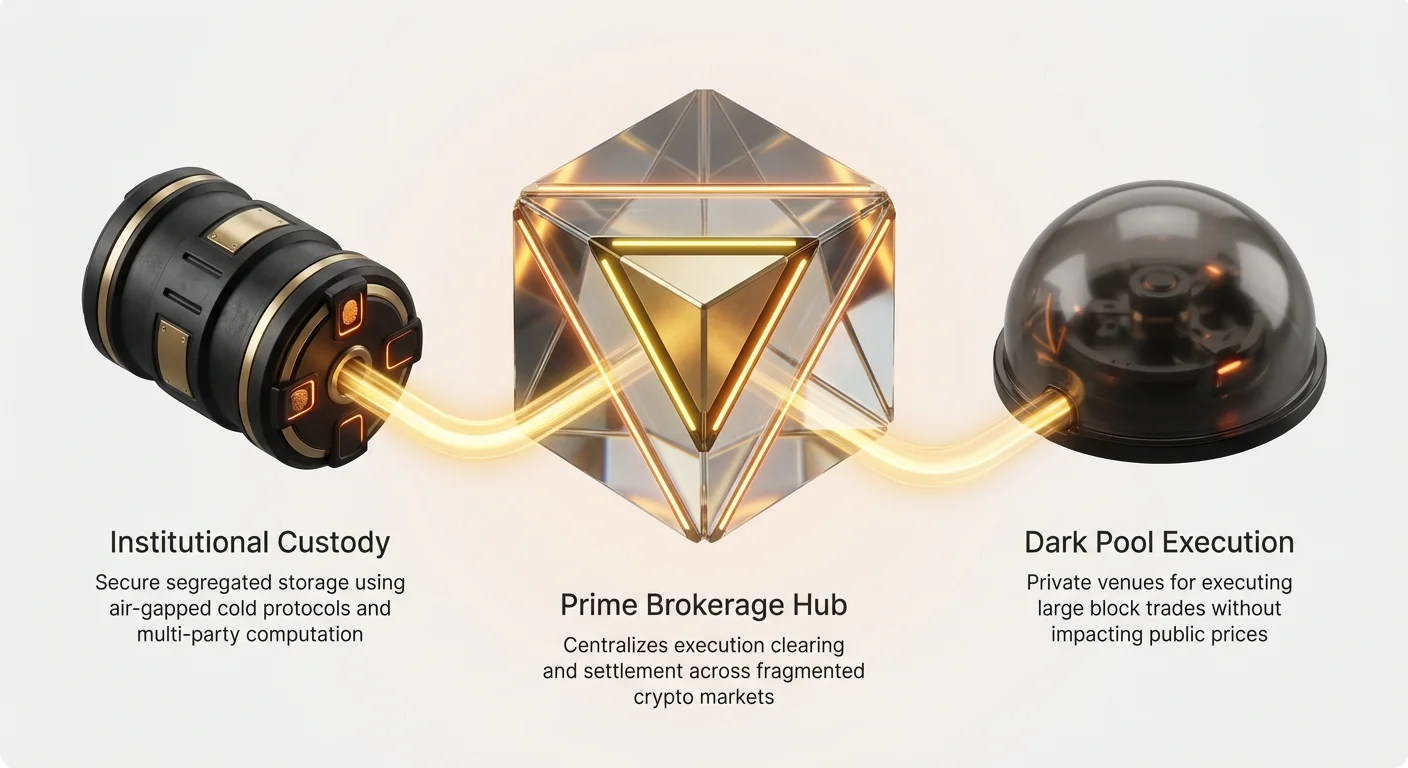

يعتمد تداول العملات المشفرة المؤسسي على بنية تحتية متخصصة للغاية، متكاملة بإحكام، ومنظمة بصرامة. سيعرف هذا المقال الأدوات والخدمات المتخصصة—بما في ذلك الوساطة الرئيسية للعملات المشفرة، والحفظ المؤسسي، والبرك المظلمة—التي يعتمد عليها الصناديق المهنية لتنفيذ صفقات هائلة ومعقدة مع الحفاظ على الأمان وتقليل التأثير على السوق. فهم هذه البنية التحتية المهنية يوفر سياقاً أساسياً لكيفية حدوث التداول عالي الحجم فعلياً خلف الكواليس.

مشكلة الحجم: لماذا تحتاج المؤسسات أدوات متخصصة

الفرق الأساسي بين التداول التجزئة والمؤسسي هو الحجم. صفقة بقيمة 10,000 دولار لا تؤثر على شيء تقريباً؛ صفقة بقيمة 100 مليون دولار تؤثر على كل شيء. لدى المؤسسات ثلاث احتياجات أساسية لا تستطيع المنصات التجزئة القياسية تلبيتها: الأمان، كفاءة رأس المال، وجودة تنفيذ فائقة.

الأمان والواجب الائتماني

يهتم المستثمرون التجزئة بشكل أساسي بحفظ مفاتيحهم الخاصة بأمان. المستثمرون المؤسسيون، خاصة أولئك الذين يديرون أموال العملاء، لديهم واجب ائتماني—التزام قانوني بالتصرف في المصلحة المالية العليا لعملائهم. يتطلب ذلك معياراً أعلى بكثير من الأمان والمساءلة.

لكي يحتفظ صندوق بمئات الملايين أو مليارات في العملات المشفرة، لا يمكنهم الاعتماد ببساطة على محفظة منصة تبادل قياسية. يحتاجون إلى حلول حفظ متطورة للغاية تشمل فصل الأصول قانونياً، وبروتوكولات أمان مدققة، وصناعات داخلية صارمة تخضع لأطراف متعددة.

تقليل التأثير على السوق (الانزلاق)

يحدث الانزلاق عندما يكون سعر التنفيذ للصفقة أسوأ من السعر المتوقع. عندما تضع طلباً كبيراً جداً، فإنك تستنزف جميع السيولة المتاحة بالأسعار الحالية الأفضل، مما يجبر صفقتك على التنفيذ بأسعار تدهور تدريجياً.

إذا أراد صندوق شراء 50 مليون دولار من Solana (SOL) وحاول القيام بذلك دفعة واحدة على منصة تبادل عامة، فإن الارتفاع المفاجئ في الطلب سيرفع السعر بسرعة. قد ينتهي بهم الأمر بدفع 105 دولار لكل SOL للجزء الأخير من طلبهم، حتى لو كان السعر 100 دولار عندما بدأوا. تم تصميم البنية التحتية المؤسسية خصيصاً لتنفيذ هذه الطلبات الهائلة بهدوء وكفاءة عبر منصات متعددة لضمان أن يكون متوسط سعر التنفيذ قريباً قدر الإمكان من السعر الابتدائي.

كفاءة رأس المال والتعقيد

قد يتداول صندوق تحوط كبير عشرات الرموز عبر 15 منصة تبادل مختلفة عالمياً، ويستخدم استراتيجيات خوارزمية متعددة، ويستخدم المشتقات (العقود الآجلة والخيارات). إدارة هذا السير العملي يتطلب رأس مال هائلاً موزعاً عبر هذه المنصات المختلفة.

تبسط الأنظمة المؤسسية هذا التعقيد. بدلاً من فتح وتمويل 15 حساباً منفصلاً، وإيداع الضمانات للتداول الهامشي، ومصالحة الربح والخسارة (P&L) يدوياً، يستخدمون أنظمة متكاملة مثل الوساطة الرئيسية لتصفية الأرصدة، وإدارة الائتمان، وتوحيد التقارير.

شرح الوساطة الرئيسية: المركز المؤسسي

في التمويل التقليدي (TradFi)، الوساطة الرئيسية هو المصطلح الذي يشير إلى مجموعة من الخدمات التي تقدمها البنوك الاستثمارية الكبرى (مثل Goldman Sachs أو Morgan Stanley) للعملاء المؤسسيين الكبار (مثل صناديق التحوط). في العملات المشفرة، تتطور الوساطة الرئيسية بسرعة لكنها تخدم الغرض الأساسي نفسه: أن تكون المركز المتكامل الوحيد لجميع احتياجات تداول الصندوق.

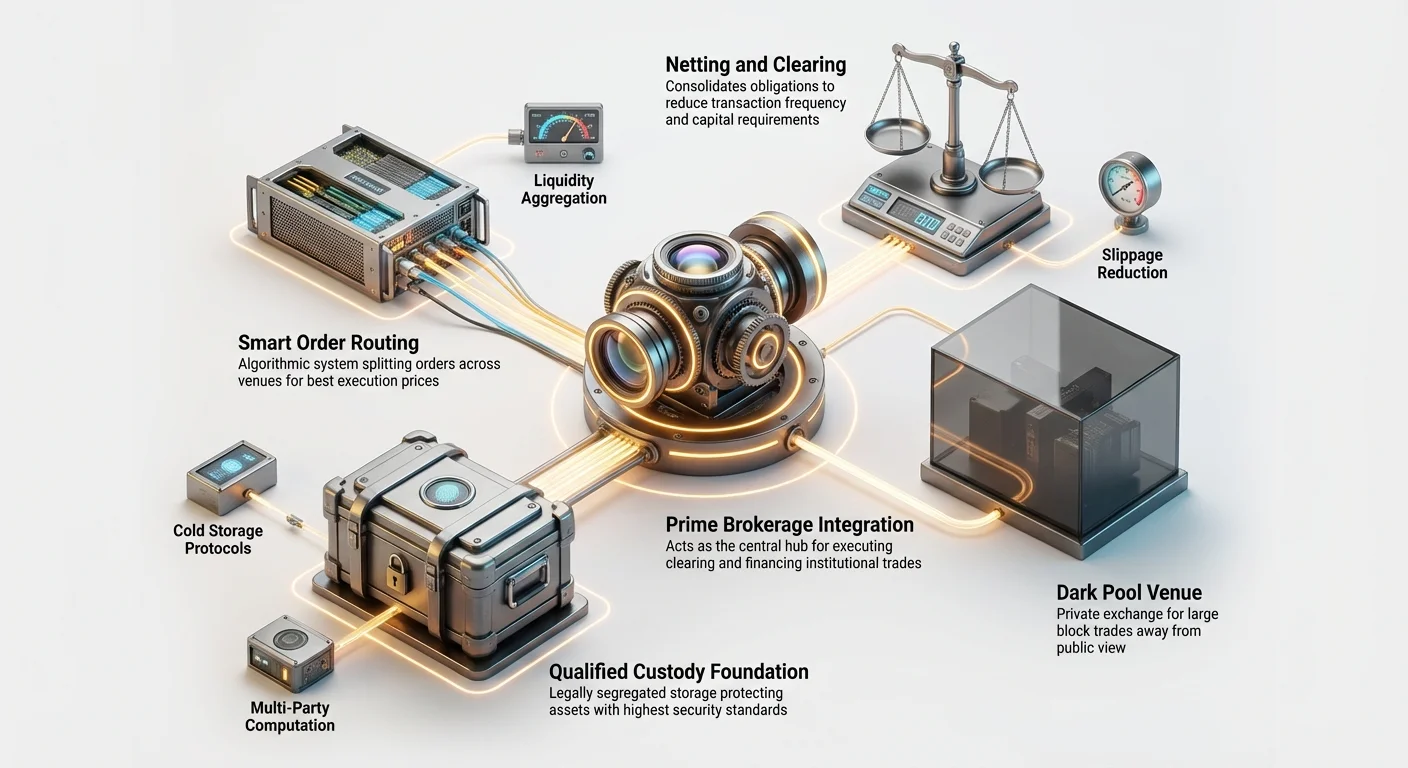

يعمل الوسيط الرئيسي للعملات المشفرة كوسيط، يركز التنفيذ والتصفية والتسوية والحفظ والتمويل. يبسط ذلك العمليات، ويعزز الأمان، وأهم من ذلك، يوفر الكفاءة اللازمة لتداول أحجام هائلة.

التنفيذ الموحد وتجميع السيولة

الفائدة الأكثر مباشرة للوسيط الرئيسي هي الوصول إلى تجميع السيولة. لا توجد منصة تبادل عملات مشفرة واحدة تحتوي على أفضل الأسعار أو العمق (الحجم) المطلوب كله. لتنفيذ طلب BTC بقيمة 100 مليون دولار بكفاءة، يجب تقسيم الصفقة وتوجيهها إلى عشرات المنصات المختلفة في وقت واحد—بما في ذلك المنصات المركزية (CEXs)، والمنصات اللامركزية (DEXs)، ومكاتب التداول خارج البورصة (OTC).

يوفر الوسيط الرئيسي تقنية تقوم بذلك تلقائياً:

- توجيه الطلبات الذكي (SOR): هذا النظام الخوارزمي يمسح باستمرار دفاتر الطلبات لجميع المنصات المتصلة (مثل Coinbase، Binance، Gemini، Bitstamp، ومكاتب OTC).

- التنفيذ: عندما يضع الصندوق "طلب أب" كبير (مثل "اشترِ 50 مليون دولار BTC")، يقسم نظام SOR إلى العديد من "الطلبات الفرعية" الأصغر (مثل 50 طلب منفصل بقيمة 1 مليون دولار).

- التحسين: يتم توجيه هذه الطلبات الفرعية إلى المنصة التي تقدم حالياً أفضل مزيج من السعر والعمق، مما يضمن أقل متوسط سعر تنفيذ ممكن للعميل.

هذا يعني أن الصندوق يحتاج فقط إلى التفاعل مع الوسيط الرئيسي، الذي يتعامل مع تعقيد إدارة العلاقات والحسابات والأرصدة عبر النظام البيئي للعملات المشفرة بأكمله.

الائتمان، التصفية، والتصفية الصافية

إحدى أكبر العقبات الرأسمالية للصناديق الكبيرة هي إدارة الضمانات. إذا أراد الصندوق تنفيذ استراتيجية معقدة—على سبيل المثال، شراء Bitcoin نقداً مع بيع عقود Bitcoin الآجلة على منصة مشتقات في الوقت نفسه—فسيضطر عادةً إلى نشر ضمانات منفصلة على كل منصة. هذا يربط رأس مال كبير.

تحل الوسطاء الرئيسيون ذلك من خلال التصفية الصافية والهامش العابر:

- التصفية والتسوية: يدير الوسيط الرئيسي نقل الأصول والنقد الفعلي. يجلسون بين المشتري والبائع، مضمونين إكمال الصفقة بشكل صحيح.

- التصفية الصافية: بدلاً من تسوية كل صفقة فوراً، يحسب الوسيط المركز المالي الصافي للعميل. إذا اشترى عميل 10 ملايين دولار BTC على المنصة A وباع 9 ملايين دولار BTC على المنصة B في الساعة نفسها، فإنهم يحتاجون فقط إلى نقل BTC بقيمة 1 مليون دولار بالإضافة إلى رسوم التداول، بدلاً من نقل 19 مليون دولار ذهاباً وإياباً. هذا يقلل بشكل كبير من تكاليف المعاملات ورسوم البلوكشين.

- الهامش العابر: يسمح ذلك للصندوق باستخدام نفس رأس المال (أو الضمانات) لدعم المراكز عبر منتجات أو منصات متعددة. إذا أودع الصندوق 100 مليون دولار لدى الوسيط الرئيسي، يمكن استخدام هذه 100 مليون دولار كهامش للصفقات على أي منصة يمكن الوصول إليها من خلال الوسيط. هذا يزيد كفاءة رأس المال بشكل هائل.

إدارة المخاطر المتكاملة والتقارير

يجب على الصناديق المنظمة الالتزام بحدود مخاطر داخلية صارمة وقواعد امتثال خارجية. يدمج الوسطاء الرئيسيون أدوات إدارة مخاطر متطورة:

- تتبع المراكز في الوقت الفعلي: يمكن للصناديق رؤية محفظتها بأكملها—النقدي، العقود الآجلة، أرصدة الهامش، والضمانات—في واجهة موحدة واحدة، بغض النظر عن المنصة التي تقع عليها الأصول الفعلية.

- فحوصات الامتثال قبل التداول: قبل تنفيذ الطلب، يمكن لنظام الوسيط التحقق تلقائياً مما إذا كان الطلب ينتهك أي قواعد مخاطر داخلية (مثل حدود التعرض القصوى، مخاطر التركيز، أو القيود التنظيمية مثل Know Your Customer/Anti-Money Laundering (KYC/AML)).

- التقارير التنظيمية: يقوم الوسطاء الرئيسيون بأتمتة إنشاء السجلات المدققة اللازمة، والتقارير ربع السنوية، ووثائق الضرائب، مما يبسط العبء الامتثالي الهائل الذي يواجهه خزانات المؤسسات.

حلول الحفظ المؤسسية

يتجاوز متطلب الأمان لحفظ محافظ عملات مشفرة بمليارات الدولارات محفظة أجهزة عادية بمراحل. مزودو الحفظ المؤسسي هم شركات متخصصة (غالباً شركات أمانات أو بنوك منظمة) ومهمتهم الوحيدة هي حفظ الأصول الرقمية بأمان نيابة عن المؤسسات.

تخضع هذه الحلول لأطر تنظيمية صارمة (مثل إدارة خدمات نيويورك المالية (NYDFS) التي تتطلب حفظ مؤهلين لأصول معينة).

متطلب الحفظ المؤهل

الحفظ المؤهل هو مؤسسة ملزمة قانونياً بحفظ الأصول لصندوق أو أمانة. هذا الفصل في الواجبات أمر حاسم: الكيان المسؤول عن التداول (مدير صندوق التحوط) لا يجب أن يكون نفس الكيان المسؤول عن حفظ الأصول. هذا يقلل من خطر الاستيلاء غير المشروع أو فشل الأمان.

توفر حل حفظ مؤهل نموذجي طبقة من الضمانات القانونية والتقنية لا تستطيع منصة تبادل تجزئة بسيطة تقديمها:

- حسابات مفصولة: يتم حفظ أصول العميل في كيان قانوني منفصل، مما يعني أنه إذا أفلست الجهة الحافظة نفسها، فإن أصول العميل محمية ولا يمكن مصادرتها من قبل دائني الحافظ.

- معيار ائتماني: يعملون بموجب التزام قانوني بحماية الأصول بالمعيار الأعلى الممكن.

إدارة المفاتيح المتقدمة والتخزين

يعتمد الحفظ المؤسسي على هندسة أمان طبقية معقدة للغاية لحماية المفاتيح الخاصة. يستخدمون مزيجاً من التخزين الساخن والدافئ والبارد، غالباً مع الاعتماد على وحدات أمان الأجهزة (HSMs) والتشفير المتقدم.

1. التخزين البارد المعزول

يتم حفظ الغالبية العظمى من الأصول في التخزين البارد، مما يعني أن المفاتيح الخاصة لا تتصل أبداً بالإنترنت. يتم تحقيق ذلك عادة من خلال:

- الفصل المادي: يتم حفظ المفاتيح دون اتصال، غالباً في قبو تحت الأرض أو مرافق أمان عالية متخصصة (مثل مراكز بيانات تديرها شركات أمان عسكرية).

- الحوسبة متعددة الأطراف (MPC) والتوقيع المتعدد (Multisig): بدلاً من مفتاح خاص واحد، يتم تقسيم المفتاح إلى شظايا أو أجزاء متعددة. لتفويض معاملة، يجب تجميع عدد محدد مسبقاً من شظايا المفتاح. على سبيل المثال، نظام "3 من 5" يعني أنه من بين خمسة حفظ مؤهلين إجماليين (أفراد أو آلات)، يجب على ثلاثة على الأقل الموافقة مادياً على المعاملة قبل بثها إلى الشبكة. هذا يقضي على نقاط الفشل الواحدة.

2. التخزين الدافئ وسياسات السحب

يتم حفظ نسبة صغيرة من الأصول اللازمة للسيولة اليومية (التداول، تسوية الرسوم) في "التخزين الدافئ". التخزين الدافئ متصل بالإنترنت لكنه محمي بشدة بصناعات داخلية صارمة وسياسات سحب صارمة:

- القائمة البيضاء: يمكن إرسال الأموال فقط إلى عناوين مصادق عليها مسبقاً (مثل محفظة تسوية الوسيط الرئيسي أو منصة تبادل منظمة).

- التأخيرات الزمنية: غالباً ما تتطلب السحوبات الكبيرة موافقات بشرية متعددة وفترة تهدئة (مثل 24-48 ساعة) لاكتشاف وإيقاف المعاملات الاحتيالية.

التأمين والتدقيق

غالباً ما تحمل مزودو الحفظ المؤسسي وثائق تأمين كبيرة لتغطية السرقة أو الخسارة الناتجة عن فشل أمان داخلي، أو تواطؤ موظفين، أو هجمات إلكترونية. علاوة على ذلك، تخضع هذه المزودون لتدقيق خارجي منتظم وراقٍ (مثل تقارير SOC 1 أو SOC 2) التي تؤكد أن صناعات الأمان والنزاهة التشغيلية تصل إلى المعايير التنظيمية. هذا السجل التدقيقي أساسي للصناديق التي تستخدمها لإرضاء منظميها ومستثمريها.

التنفيذ المتقدم: البرك المظلمة والسيولة

بمجرد أن تمتلك المؤسسة حفظاً آمناً ووسيطاً رئيسياً لإدارة الائتمان، يكون التحدي التالي هو تنفيذ الصفقة دون تعطيل السوق العام. يتطلب ذلك الوصول إلى مصادر سيولة فريدة غير متاحة للتجار التجزئة، أساساً من خلال التجميع واستخدام منصات خاصة تُعرف بالبرك المظلمة.

دور توجيه الطلبات الذكي (مراجعة)

لمسنا على SOR سابقاً، لكن تعقيده يستحق تفاصيل أكثر. بالنسبة للمؤسسة، الفرق بين أفضل سعر تنفيذ وسعر متوسط يمكن أن يمثل مئات الآلاف من الدولارات في صفقة كبيرة واحدة.

نظام SOR هو خوارزمية معقدة مصممة لتقييم عاملين باستمرار: السعر وعمق السيولة. إذا عرضت المنصة A سعراً قدره 60,000 دولار لـ Bitcoin لكن لديها 10 BTC فقط للبيع، بينما تعرض المنصة B 60,010 دولار لكن لديها 500 BTC للبيع، قد يفضل SOR المنصة B لأن متوسط سعر التنفيذ لطلب كبير سيكون أفضل هناك، رغم السعر الابتدائي الأعلى قليلاً.

مهمة SOR ديناميكية: توجيه الطلبات الفرعية في أجزاء من الثانية لتحقيق ما يُعرف بـ السعر المتوسط المرجح بحجم التداول (VWAP)، بهدف سعر متوسط يعكس تسعير السوق الحقيقي، لا مجرد أفضل عرض/طلب واحد.

شرح البرك المظلمة في العملات المشفرة

لتغلب على مشكلة التأثير على السوق (الانزلاق) تماماً، تستخدم المؤسسات البرك المظلمة. البركة المظلمة هي منصة تبادل أو تداول خاصة حيث يتم تداول كتل كبيرة من الأصول بعيداً عن الرؤية العامة ودفاتر الطلبات العامة.

كيفية عمل البرك المظلمة

تخيل دفتر طلبات منصة التبادل العامة للعملات المشفرة كقاعة تداول مضيئة هائلة حيث يمكن للجميع رؤية كل طلب شراء وبيع معلق. إذا نشر حوت طلب "بيع 10,000 ETH" هائل هناك، يراه كل تاجر آخر فوراً ويمكنه السباق الأمامي (البيع قبل أن ينتهي الحوت، أو المراهنة على انخفاض السعر).

البركة المظلمة مثل غرفة تفاوض خاصة مغلقة الأبواب. يتم نشر الطلب الكبير للشراء أو البيع داخلياً داخل البركة، مرئياً فقط للأعضاء المؤسسيين المعتمدين الآخرين الذين لديهم طلبات كبيرة مشابهة يريدون تنفيذها.

- التطابق: يتم تطابق الطلبات تلقائياً أو من خلال وسيط باستخدام سعر مرجعي داخلي (غالباً بناءً على سعر وسط السوق الحالي من المنصات العامة).

- الخصوصية: يتم الحفاظ على هوية المشتري والبائع المؤسسي مجهولة حتى يتم تنفيذ الصفقة.

- لا تأثير على السوق: بما أن الطلب الكبير لا يُعرض علناً أبداً، فإن حجمه واتجاهه لا يؤثران على سعر الأصل المرئي على CEXs.

حالات الاستخدام: صفقات الكتل

البرك المظلمة أساسية لتنفيذ صفقات الكتل—معاملات واحدة تشمل كميات هائلة من رأس المال.

إذا أراد الصندوق A بيع 20 مليون دولار من عملة بديلة متوسطة الحجم والصندوق B شراء 20 مليون دولار، يمكنهم استخدام بركة مظلمة لتنفيذ الصفقة فوراً بسعر عادل (مثل نقطة الوسط الحالية في CEX) دون دفع سعر CEX للأسفل وإحداث فوضى. هذا يضمن أن كلا الطرفين يحصل على التنفيذ الذي يحتاجانه دون الكشف عن استراتيجيتهما أو تحمل تكاليف انزلاق هائلة.

مكاتب التداول خارج البورصة (OTC) والوساطة

بينما البرك المظلمة هي منصات تنفيذ إلكترونية، توفر مكاتب التداول خارج البورصة (OTC) وظيفة مشابهة لكن مع عنصر بشري. تسهل مكاتب OTC الصفقات الثنائية (ذهاباً وإياباً) مباشرة بين طرفين كبيرين أو بين الصندوق ومكتب التداول نفسه.

- التداول الرئيسي مقابل وكالة التداول: عند التعامل مع مكتب OTC، غالباً ما يتداول الصندوق مباشرة مع المكتب (يتصرف المكتب كـ الرئيسي). يحتفظ المكتب بمخزون هائل من العملات ويضمن السعر للمعاملة الكبيرة فوراً. هذا حيوي عندما تكون السرعة والسعر المضمون أهم من التنفيذ الخوارزمي المعقد.

- التخصيص: يمكن لوسطاء OTC أيضاً ترتيب صفقات معقدة مخصصة أو التعامل مع رموز غير سيولة عالية لا يمكن تداولها بكفاءة على المنصات القياسية.

غالباً ما يربط الوسطاء الرئيسيون الوصول إلى OTC مباشرة في نموذج تجميع السيولة الخاص بهم، مقدمين للصناديق الطريق الأسرع إلى التنفيذ المضمون لصفقات الكتل.

نظام المنصات المؤسسية المنظمة

يُعرف العالم المؤسسي أساساً بالامتثال. يحتاج التجار المهنيون، خاصة أولئك الذين يديرون رأس مال تقليدي انتقالي إلى العملات المشفرة، إلى منصات تعمل بموجب تفويضات تنظيمية واضحة.

هذه المنصات ليست "صديقة للعملات المشفرة" فحسب؛ غالباً ما تكون بنوكاً مخارج قانونياً، أو شركات أمانات، أو أعمال خدمات نقدية منظمة تلبي لوائح مالية صارمة.

الترخيص والرقابة التنظيمية

لكي تجذب منصة مؤسسية صناديق كبرى، يجب أن تلبي متطلبات تنظيمية إقليمية، والتي غالباً ما تشمل:

- تراخيص الأوراق المالية: اعتماداً على الأصل المتداول (مثل العقود الآجلة، الخيارات، أو الرموز التي تعتبر أوراقاً مالية محتملة)، قد تحتاج المنصة إلى التسجيل لدى هيئات مثل هيئة الأوراق المالية والبورصات (SEC) أو لجنة تداول السلع الآجلة (CFTC) في الولايات المتحدة، أو هيئات تنظيمية مقابلة عالمياً.

- تراخيص ناقلي الأموال: ضرورية للتعامل مع العملات التقليدية والتحويلات.

- فرض KYC وAML: تستخدم المنصات المؤسسية إجراءات KYC وAML صارمة للغاية للتحقق من مصدر الأموال وهوية المالكين المستفيدين. هذا حاسم لمنع التمويل غير المشروع، وهو مهمة رئيسية للصناديق المنظمة.

استعداد المنصة لخضاعها للتدقيق والرقابة الحكومية هو غالباً العامل الأكثر أهمية للمؤسسات الباحثة عن راحة البال في الامتثال.

التقارير المتقدمة وسجلات التدقيق

يحتاج مستثمر تجزئة صغير إلى وثيقة ضريبية نهاية العام. يحتاج مستثمر مؤسسي إلى سجل تدقيق شامل وقابل للتحقق لكل جزء من الثانية من نشاط تداوله، عبر كل منصة.

يجب على المنصات المنظمة تقديم:

- بيانات مسطرة زمنياً: سجلات دقيقة للغاية لمتى تم وضع الطلبات وتنفيذها وتسويتها، غالباً إلى النانوثانية، حاسمة لتدقيق أفضل تنفيذ.

- تحليل المعاملات: أدوات تظهر لماذا اختار توجيه الطلبات الذكي منصة معينة للتنفيذ (مثبتة أن الصندوق سعى لأفضل سعر كما يتطلب الواجب الائتماني).

- تكامل API: واجهات برمجة تطبيقات (APIs) آمنة وعالية السرعة تسمح لبرمجيات خزانة المؤسسات وأنظمة المحاسبة وبوتات التداول الخاصة بالاتصال مباشرة للتقارير والتداول الآلي.

تقسيم المنصة: النقدي مقابل المشتقات

غالباً ما تتخصص المنصات المؤسسية بشدة. بينما تجمع المنصات التجزئة جميع المنتجات معاً، تفصل المنصات المؤسسية بوضوح التداول النقدي (شراء/بيع الأصل نفسه) عن تداول المشتقات (العقود الآجلة، الخيارات، المقايضات الدائمة).

- منصات التداول النقدي: تركز على التسوية الآمنة وفتحات الدخول/الخروج العميقة للعملات التقليدية، مضمونة التحويل السلس بين العملات التقليدية والعملات المشفرة. غالباً ما تتعاون مباشرة مع البنوك لتحويلات سلكية سريعة عالية الحجم.

- منصات المشتقات: تتطلب بنية تحتية متخصصة لنداءات الهامش، وبروتوكولات التصفية، وإدارة المخاطر. الوصول المؤسسي إلى هذه المنصات عادة ما يتم تسهيله عبر الوسيط الرئيسي الذي يدير إدارة الضمانات للصندوق.

من خلال استخدام هذه الأدوات المنظمة المتقسمة، تضمن المؤسسات الامتثال للقواعد الخاصة بكل فئة أصول مع الحفاظ على الكفاءة التشغيلية.

الآثار العملية للمستثمرين الجدد في العملات المشفرة

بينما لن يستخدم معظم المستثمرين الجدد في العملات المشفرة بركة مظلمة أو يتفاعلوا مع وسيط رئيسي، فإن فهم هذه البنية التحتية يوفر رؤية حاسمة في ديناميكيات السوق الأساسية.

1. تحدد السيولة القيمة

يظهر التركيز المؤسسي على تجميع السيولة والبرك المظلمة أن أفضل سعر يهم فقط إذا كان الحجم موجوداً. عند بحث العملات البديلة، اعتبر دائماً عمق السوق—كم من المال يستغرق لتحريك السعر بشكل كبير؟ الأصول غير السيولة عرضة لتقلبات سعرية هائلة، وهذا هو السبب في تفضيل المؤسسات عموماً للأصول عالية السيولة مثل Bitcoin وEthereum.

2. الأمان هو نظام بيئي

يظهر الحفظ المؤسسي أن الأمان الحقيقي ليس مجرد كلمة مرور قوية؛ بل يتعلق بإنشاء بروتوكولات، وفصل الواجبات، وحمايات قانونية، وتوقيع متعدد الأطراف. كمستثمر تجزئة، يبرز هذا أهمية استخدام المصادقة متعددة العوامل، والتخزين البارد للحيازات طويلة الأمد، وممارسة حذر شديد عند ربط المحافظ ببروتوكولات غير مألوفة (النسخة المشفرة من "فحوصات الامتثال قبل التداول").

3. فهم كفاءة التداول

الأدوات المذكورة—الوساطة الرئيسية، SOR، والتصفية الصافية—مصممة جميعها لتقليل الاحتكاك وتحسين سعر التنفيذ النهائي. بينما يقلق التجار التجزئة من رسوم تداول صغيرة (0.1% أو أقل)، تركز المؤسسات على الانزلاق، الذي يمكن أن يكلف 10 أو 100 مرة الرسوم الصريحة بسهولة. بالنسبة للتجار التجزئة، يترجم ذلك إلى استخدام أوامر الحد بدلاً من أوامر السوق قدر الإمكان لضمان سعر التنفيذ وتجنب الانزلاق غير الضروري.

الخاتمة

يعمل عالم تداول العملات المشفرة المؤسسي على مقياس مختلف تماماً عن الاستثمار التجزئة. يتميز بخدمات متخصصة—الوساطة الرئيسية للتمركز التشغيلي، والحفظ المؤهل للأمان الخالي من الثغرات، والبرك المظلمة للتنفيذ الهادئ عالي الحجم.

هذه الأنظمة المتكاملة هي العمود الفقري الذي يسمح لأكبر الصناديق والمؤسسات المالية في العالم بالمشاركة بكفاءة في أسواق الأصول الرقمية، مع التعامل مع المتطلبات التنظيمية المعقدة وإدارة كميات هائلة من رأس المال. مع نضج نظام العملات المشفرة، ستؤدي التقارب المستمر لهذه البنى التحتية المؤسسية مع معايير التمويل التقليدي إلى استقرار أكبر، وسيولة أعمق، ومعيار أعلى من الأمان للسوق بأكمله.