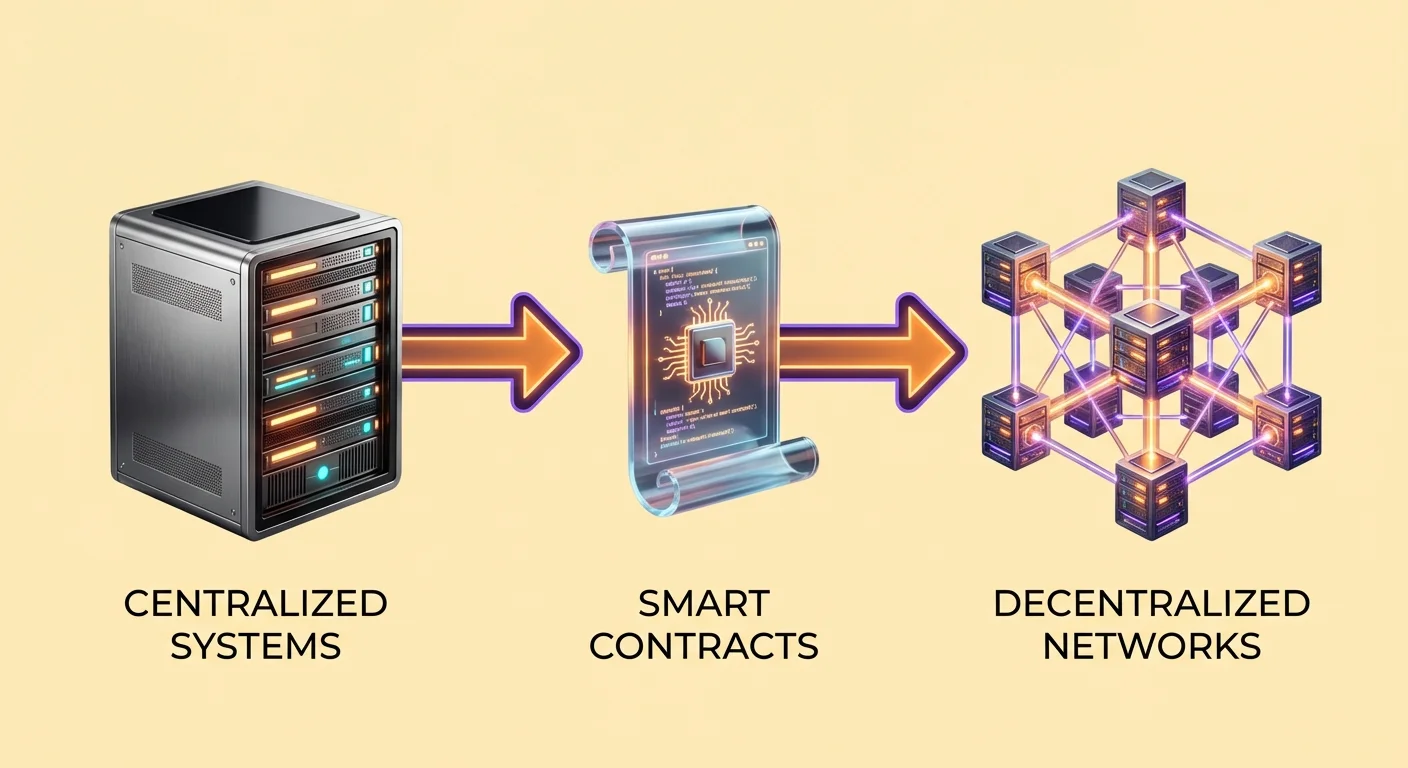

يشير التحول من بنية الإنترنت التقليدية إلى الأنظمة اللامركزية إلى تغيير أساسي في كيفية عمل التطبيقات الرقمية. في نموذج الويب القياسي، يتفاعل المستخدمون مع خوادم مركزية يسيطر عليها كيانات محددة. تدير هذه الكيانات البيانات، وتنفذ الشيفرة، وتحتفظ بسلطة منح الوصول أو سحبه.

يُقدم Web3 نموذجًا مختلفًا حيث تعمل التطبيقات على شبكة من أجهزة الكمبيوتر الند للند بدلاً من مزرعة خوادم واحدة. تعتمد هذه البنية التحتية على تقنية blockchain للحفاظ على سجل مشترك غير قابل للتغيير للمعاملات وحالة البرامج. النتيجة هي نظام لا يسيطر عليه أي طرف واحد.

يخلق هذا التحول بيئة "خالية من الثقة". هذا لا يعني أن النظام غير موثوق. بل يعني أن المستخدمين لا يحتاجون إلى الثقة بمؤسسة طرف ثالث، مثل بنك أو شركة تقنية، للتصرف بأمانة. بدلاً من ذلك، توضع الثقة في الشيفرة والتحقق التشفيري. يمكن لأي شخص في الشبكة التحقق من صحة المعلومات وتنفيذ الاتفاقيات.

هندسة العقود الذكية

تعريف البروتوكول الرقمي

في قلب هذه البنية التحتية اللامركزية يوجد العقد الذكي. العقد الذكي هو برنامج كمبيوتر مخزن على blockchain يعمل عند تحقق شروط محددة مسبقًا. بينما يوجد المفهوم على شبكات مختلفة، فقد شاعت التقنية منصات مثل Ethereum من خلال التصرف كـ"آلة حالة تيورينغ كاملة". هذا يخلق بشكل أساسي حاسوبًا عالميًا مشتركًا يمكن الوصول إليه من قبل أي شخص لديه اتصال بالإنترنت.

تعمل هذه العقود كمنطق الخلفية للتطبيقات اللامركزية. بخلاف البرمجيات القياسية حيث توجد الشيفرة على خادم خاص، تعيش العقود الذكية على السجل العام. هذا يضمن أن عمل العقد شفاف بمجرد نشره. يمكن لأي شخص فحص الشيفرة لفهم بالضبط كيفية سلوكها في ظروف محددة.

الطبيعة الحتمية لهذه العقود هي ميزة تعريفية. إذا قدم المستخدم الإدخال A، فإن العقد سيُنتج دائمًا الإخراج B. هذا التنبؤ يقضي على الغموض الذي غالبًا ما يوجد في الاتفاقيات الوساطة البشرية. لا توجد وسطاء لتفسير القواعد أو تغيير النتيجة بناءً على حكم ذاتي.

التنفيذ والتفاعل

تعتمد آليات العقد الذكي على تفاعلات قائمة على العنوان. عندما ينتهي المطور من كتابة الشيفرة، ينشرها على الشبكة. هذا الإجراء ينشئ عنوانًا محددًا للعقد. يتفاعل المستخدمون مع البرنامج بإرسال الأصول أو البيانات إلى ذلك العنوان. تُطلق هذه المعاملة الشيفرة للتنفيذ تلقائيًا بناءً على قواعدها المحددة مسبقًا.

على سبيل المثال، يمكن لعقد بسيط أن يعمل كصندوق أمان رقمي. قد تحدد الشيفرة تقسيم إيداع 1 ETH إلى اثني عشر جزءًا متساويًا. ثم يُطلق العقد جزءًا واحدًا إلى محفظة المستفيد المحدد كل شهر. يحدث هذا العملية بدون محامٍ أو بنك يدير الضمان. الشيفرة نفسها تحتفظ بحراسة الأموال وتفرض جدول الإصدار.

تمتد هذه الآلية التلقائية إلى الأدوات المالية المعقدة. في سيناريو الإقراض اللامركزي، يدير العقد الضمان. إذا انخفضت قيمة ضمان المقترض تحت حد معين، يُطلق العقد حدث تصفية تلقائيًا. يبيع الأصل لتغطية الدين، مما يحمي رأس مال المقرض بدون تدخل بشري.

فهم التطبيقات اللامركزية (dApps)

مكونات dApp

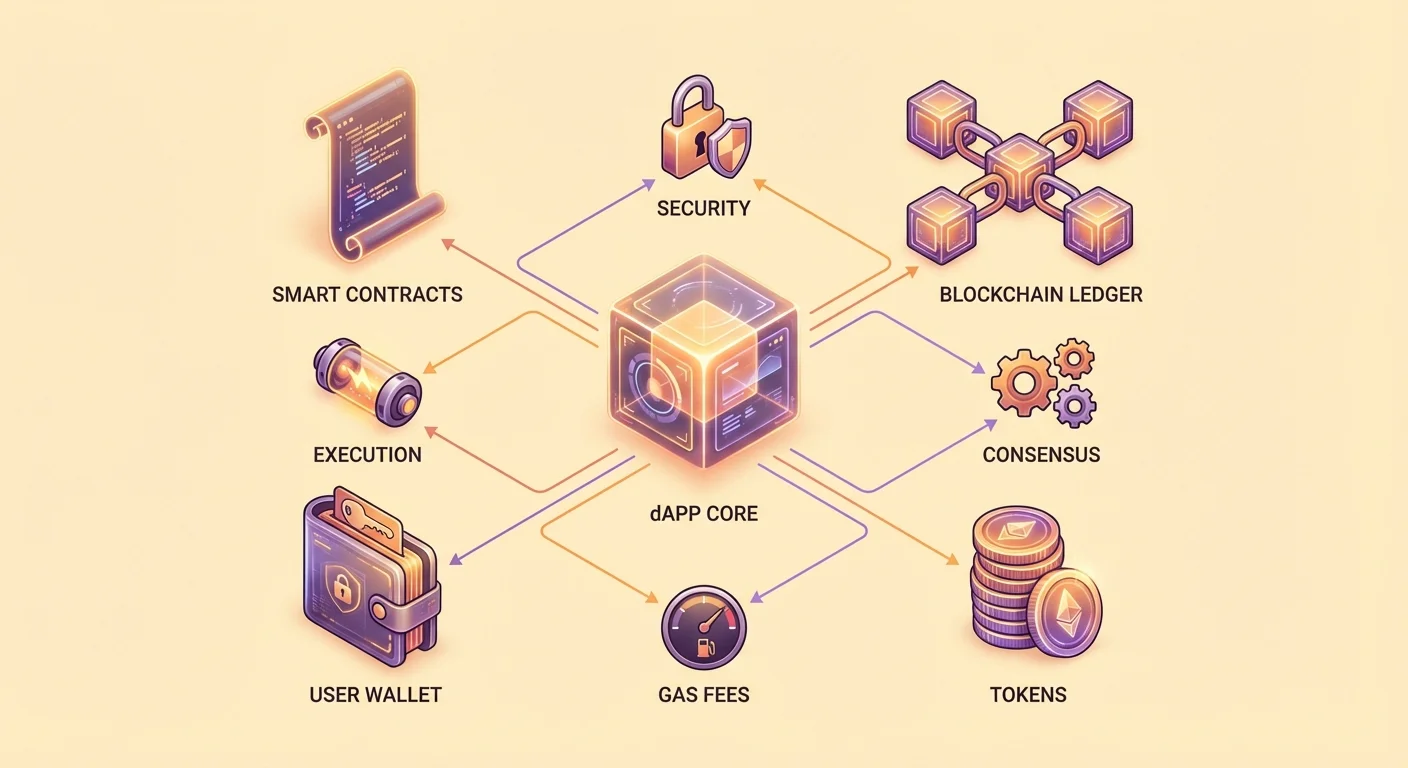

التطبيق اللامركزي، أو dApp، يجمع بين العقود الذكية وواجهة المستخدم. بينما يعمل منطق الخلفية على blockchain، غالبًا ما يشبه الواجهة الأمامية موقعًا إلكترونيًا قياسيًا أو تطبيقًا محمولًا. تسمح هذه الواجهة للمستخدمين بالتفاعل مع العقود الذكية الأساسية دون الحاجة إلى فهم شيفرة سطر الأوامر المعقدة.

تعتمد معظم dApps على ثلاثة مكونات أساسية للعمل. الأول هو مجموعة العقود الذكية التي تحدد منطق الأعمال. الثاني هو blockchain نفسه، الذي يعمل كقاعدة بيانات غير قابلة للتغيير وطبقة تسوية. المكون الثالث هو الرمز المميز. تتطلب الإجراءات على blockchain "غازًا"، رسوم تدفع بعملة الشبكة الأصلية لتعويض أجهزة الكمبيوتر التي تعالج المعاملة.

تستخدم العديد من dApps رموزًا مميزة محددة لتسهيل العمليات الداخلية. يمكن أن تمثل هذه الأصول حقوق التصويت، أو الملكية الجزئية، أو المنفعة داخل التطبيق. على سبيل المثال، قد تصدر dApp رمزًا يمنح حامليه حصة من الإيرادات الناتجة عن المنصة. يتوافق نموذج الرموز هذا مع حوافز المطورين والمستخدمين ومزودي البنية التحتية.

النظام البيئي بدون إذن

التمييز الرئيسي لبنية dApp هو أنها بدون إذن. تتطلب التطبيقات المالية التقليدية من المستخدمين إنشاء حسابات وتحقق الهويات والحصول على موافقة من مزود الخدمة. عادةً ما تتطلب dApps محفظة تشفير فقط. يمكن لأي شخص لديه عنوان محفظة الاتصال بالتطبيق والتفاعل مع عقوده الذكية.

يعزز هذا الانفتاح الوصول العالمي. يمكن لمستخدم في منطقة ذات بنية بنكية محدودة الوصول إلى نفس الخدمات المالية مثل مستخدم في مركز مالي رئيسي. لا يميز التطبيق بناءً على الجغرافيا أو الوضع. ومع ذلك، يجب على المستخدمين البقاء مدركين لأن اللوائح المحلية المتعلقة بالمالية والضرائب لا تزال تنطبق على أنشطتهم.

فكر في لعبة نرد لامركزية كمثال عملي. في كازينو عبر الإنترنت تقليدي، تكون الشيفرة التي تدير اللعبة مخفية. يجب على اللاعبين الثقة بادعاء الكازينو بأن الاحتمالات عادلة. في نسخة dApp، توجد منطق اللعبة في عقد ذكي مفتوح المصدر. يمكن للمستخدم فحص الشيفرة للتحقق من أن "حافة البيت" هي بالضبط 1% وأن مولد الأرقام العشوائية يعمل بشكل صحيح.

تسويات البنية التحتية: السرعة مقابل الأمان

يتضمن الاختيار استخدام بنية تحتية لامركزية تسويات محددة. تقدم خدمات السحابة المركزية مثل Amazon Web Services (AWS) قوة حوسبة هائلة بتكاليف منخفضة. يمكنها معالجة آلاف المعاملات في الثانية مع زمن تأخير ضئيل. ومع ذلك، تأتي هذه الكفاءة على حساب التركيز. إذا فشل الخادم المركزي أو قرر المزود رقابة مستخدم، يفقد الوصول.

تعطي الشبكات اللامركزية الأولوية للأمان والشفافية على السرعة الخام. يجب التحقق من كل معاملة على blockchain بواسطة عقد مستقلة متعددة منتشرة عبر العالم. تضمن آلية الإجماع هذه أن تاريخ الشبكة لا يمكن تغييره، لكنها تبطئ النظام بشكل جوهري. معالجة البيانات على شبكة لامركزية أغلى وأبطأ بكثير من خادم مركزي.

يخلق هذا الديناميكية ملف استخدام محدد لـ dApps. إنها غير مناسبة حاليًا للتداول عالي التردد أو خدمات البث الثقيلة بالبيانات. بدلاً من ذلك، تتفوق في السيناريوهات حيث يكون الثقة وملكية الأصول paramount. تستفيد التطبيقات التي تشمل التبادلات ذات القيمة العالية أو الهوية الرقمية أو حفظ السجلات غير القابلة للتغيير بشكل أكبر من ضمانات أمان بنية blockchain.

| الميزة | التطبيق المركزي | التطبيق اللامركزي (dApp) |

|---|---|---|

| التحكم | كيان واحد (شركة) | المجتمع / الشبكة الموزعة |

| تخزين البيانات | خوادم خاصة | سجل blockchain العام |

| نموذج الثقة | الثقة في السلطة | الثقة في الشيفرة (التحقق) |

الطبقة المالية: هندسة DeFi

استراتيجيات العائد الآلية

يمثل التمويل اللامركزي، أو DeFi، القطاع الأكبر في تطوير dApp. تُكرر هذه التطبيقات الخدمات المالية التقليدية وتعززها باستخدام تقنية blockchain. حالة الاستخدام الأساسية هي توليد العائد. في التمويل التقليدي، يأخذ البنك الودائع من العملاء، يقرضها، ويحتفظ بمعظم الربح.

في DeFi، يودع المستخدمون الأصول مباشرة في العقود الذكية. تجمع هذه العقود رأس المال من مصادر متنوعة وتنشره في استراتيجيات توليد عائد. على سبيل المثال، قد يُقرض الأموال لمستخدمين آخرين أو تُقدم كسيولة للتداول. يُوزع الربح الناتج من هذه الأنشطة تلقائيًا على المودعين.

يتبع التوزيع قواعد صارمة مكتوبة في الشيفرة. يحسب العقد الذكي الحصة الدقيقة من الأرباح المستحقة لكل مشارك بناءً على مساهمته. يوزع هذه المكافآت في فترات محددة. تقلل هذه الآلية من التكاليف العامة المرتبطة بفروع البنوك المادية والإدارة الوسطى. وبالتالي، غالبًا ما تكون العوائد المقدمة في DeFi أعلى من تلك في حسابات التوفير التقليدية.

آليات التبادل اللامركزي

ركن آخر لبنية DeFi هو التبادل اللامركزي (DEX). تسمح هذه المنصات للمستخدمين بتداول الأصول الرقمية دون تسليم الحراسة إلى طرف ثالث. في تبادل مركزي، يودع المستخدمون الأموال في محفظة يسيطر عليها الشركة. ثم تنفذ الشركة التداولات على سجل داخلي.

يعمل DEX بشكل مختلف. يستخدم عقودًا ذكية لتسهيل التداول الند للند. يحتفظ المستخدمون بسيطرة مفاتيحهم الخاصة طوال العملية. يحدث التداول مباشرة بين محفظة المستخدم والعقد الذكي. هذا يقضي على مخاطر الطرف المضاد لتصفية التبادل أو تجميد أموال المستخدمين.

لضمان توافر أصول كافية للتداول، تستخدم DEXs تجمعات السيولة. تحفز المستخدمين على إيداع أزواج من الأصول في العقود الذكية. يُعرف هؤلاء المودعون بموردي السيولة، ويكسبون نسبة من رسوم التداول الناتجة عن البروتوكول. يجمع هذا النظام السيولة من الحشود، مما يسمح بتشكيل الأسواق بدون صانع سوق مركزي.

بروتوكولات الإقراض وإدارة المخاطر

يُظهر الإقراض القائم على العقود الذكية كيف تعمل الشيفرة كمدير مخاطر. في هذا النظام، لا يحتاج المقترضون إلى فحوصات ائتمانية. بدلاً من ذلك، يجب عليهم تقديم ضمان. تفرض العقود الذكية نسب تركيز ضمان صارمة لحماية رأس مال المقرضين.

على سبيل المثال، قد تتطلب بروتوكول نسبة تركيز زائدة 2:1. للاقتراض بقيمة 1000 دولار من عملة مستقرة، قد يحتاج المستخدم إلى إيداع قيمة 2000 دولار من Ethereum (ETH). تحتفظ العقد الذكية بهذا ETH كتأمين. يمكن للمقترض استخدام القرض لغرض آخر مع الحفاظ على التعرض لحركات سعر ETH المودع.

منطق إدارة المخاطر آلي. إذا انخفض سعر ETH في السوق، تنخفض قيمة الضمان. إذا انخفضت تحت حد أمان محدد مسبقًا، يُطلق العقد الذكي تصفية. يصادر الضمان فعليًا لسداد القرض. تضمن هذه العملية الحتمية بقاء النظام قادرًا على الوفاء حتى خلال فترات تقلبات السوق العالية.

يجب على المستخدمين فهم تداعيات هذه الآلية. لا يوجد ضابط قرض للتفاوض معه أثناء انهيار السوق. إذا تحققت شروط التصفية، تنفذ الشيفرة فورًا. هذا يزيل التحيز البشري ولكنه يزيل أيضًا السماح البشري.

الحوكمة وتوزيع الرموز

دور الإنزال الجوي

غالبًا ما تستخدم المشاريع توزيعات الرموز للامركزة الحوكمة والملكية. "الإنزال الجوي" هو آلية شائعة حيث ترسل المشروع رموزًا مجانية إلى محافظ المستخدمين. تخدم هذه الاستراتيجية أغراضًا متعددة: تكافئ المعتمدين المبكرين، وتوزع قوة التصويت، وتسوق المنصة لجمهور أوسع.

يعتمد الإنزال الجوي عادةً على آلية "لقطة". يحدد مطورو المشروع رقم كتلة أو تاريخًا محددًا كنقطة قطع. يمسحون تاريخ blockchain لتحديد جميع المحافظ التي تفاعلت مع عقودهم الذكية قبل ذلك الوقت. قد تشمل الإجراءات المؤهلة حجم التداول أو تقديم السيولة أو امتلاك NFT محدد.

على سبيل المثال، قد يقوم تبادل لامركزي بإنزال رموز لأي شخص قام بالتداول على المنصة قبل تاريخ معين. هذا يخلق فورًا مجتمعًا من حاملي الرموز الذين لديهم مصلحة شخصية في نجاح البروتوكول. غالبًا ما تحمل هذه الرموز حقوق حوكمة، مما يسمح للحاملين بالتصويت على تغييرات في معلمات البروتوكول أو هياكل الرسوم.

مبيعات الرموز وجمع التبرعات

أيضًا، تُحدث العقود الذكية ثورة في جمع التبرعات من خلال مبيعات الرموز، والتي غالبًا ما تُدعى العروض الأولية للعملات (ICOs). في هذا النموذج، ينشئ المشروع عقدًا ذكيًا يبيع رمزًا جديدًا مقابل عملة مشفرة معروفة مثل ETH. يحدد العقد قواعد البيع، بما في ذلك السعر والإمداد الإجمالي وجدول الاستحقاق.

تُديمقطر هذه الطريقة الوصول إلى الاستثمار. في رأس المال المغامر التقليدي، غالبًا ما تُقيد جولات الاستثمار المبكرة للمستثمرين المعتمدين والمؤسسات. يمكن أن يكون بيع الرموز عبر عقد ذكي مفتوحًا لأي شخص لديه محفظة. هذا يسمح للمجتمع بامتلاك جزء من الشبكة التي يستخدمونها من اليوم الأول.

ومع ذلك، فإن سهولة إنشاء الرموز تُدخل مخاطر أيضًا. لأن العملية بدون إذن، يمكن لأي شخص إنشاء وبيع رمز. أدى هذا إلى انتشار مشاريع ذات فائدة قليلة أو معدومة. يمكن للعقود الذكية فرض جداول استحقاق لمنع المطورين من بيع جميع رموزهم فورًا، مما يوفر طبقة من الضمان للمستثمرين.

مخاطر الأمان في البنية التحتية اللامركزية

الثغرات في الشيفرة

بينما يوفر مفهوم "الشيفرة هي القانون" يقينًا، إلا أنه يقدم أيضًا مخاطر كبيرة. تُكتب العقود الذكية بواسطة البشر، وشيفرة البشر غالبًا ما تحتوي على أخطاء. إذا كان لدى عقد ذكي ثغرة، يمكن للهاكرز استغلالها لسحب الأموال. بخلاف تطبيق بنكي حيث يمكن عكس معاملة احتيالية، فإن معاملات blockchain غير قابلة للتغيير.

التدقيقات هي آلية دفاع حاسمة. توظف المشاريع ذات السمعة الجيدة شركات أمان طرف ثالث لمراجعة شيفرتها قبل النشر. يبحث هؤلاء المراجعون عن أخطاء منطقية وثغرات معروفة. ومع ذلك، التدقيق ليس ضمانًا للأمان. حتى العقود المدققة قد استُغلت عند اكتشاف متجهات تفاعل غير متوقعة.

الطبيعة مفتوحة المصدر لـ dApps تخلق سيفًا ذا حدين. من ناحية، تسمح للمجتمع بالتحقق من الشيفرة وإصلاح الأخطاء مع مرور الوقت. من الناحية الأخرى، تعطي المهاجمين مخططًا للنظام. يمكنهم دراسة العقود بالتفصيل للعثور على نقاط الضعف لاستغلالها قبل أن يلاحظها المطورون.

التصيد وواجهات ضارة

توجد مخاطر أمان أيضًا على مستوى واجهة المستخدم. متجه هجوم شائع هو dApp التصيد. ينشئ المحتالون مواقع تبدو مطابقة لمنصات DeFi الشرعية. قد يغيروا حرفًا واحدًا في URL أو يشتروا إعلانات للظهور في أعلى نتائج البحث.

عندما يربط المستخدم محفظته بموقع تصيد، يعتقد أنه يتفاعل مع بروتوكول موثوق. ومع ذلك، يطلب الموقع منه التوقيع على معاملة ضارة. بدلاً من إيداع الأموال في عقد يولد عائدًا، تمنح المعاملة المهاجم إذنًا بنقل أصول المستخدم. بمجرد التوقيع، يسحب المهاجم المحفظة.

يجب على المستخدمين ممارسة حذر شديد مع URLs والأذونات. التحقق من عنوان الموقع وبحث شهادات الأمان عادات أساسية. بالإضافة إلى ذلك، يجب على المستخدمين الحذر من المشاريع الجديدة أو غير المدققة. يحدث "سحب السجادة" عندما يترك مطورو dApp ضار عمدًا بابًا خلفيًا في الشيفرة أو يسرقون السيولة التي وعدوا بقفلها.

تطبيقات مستقبلية لبنية Web3

تمتد فائدة العقود الذكية خارج المالية. مع نضوج التقنية، يتم تطبيقها على إدارة سلسلة التوريد. يمكن تتبع رحلة المنتج من المصنع إلى المستهلك على blockchain. يمكن للعقود الذكية التحقق من الأصالة في كل خطوة، مما يقلل من التزييف ويضمن الشفافية في اللوجستيات.

يمثل التصويت والحوكمة حدودًا أخرى. غالبًا ما تكون أنظمة التصويت التقليدية غامضة وصعبة التدقيق. يستخدم نظام تصويت قائم على blockchain عقودًا ذكية لحساب الأصوات. هذا يضمن عَدَّ كل صوت بشكل صحيح وأن النتائج قابلة للتحقق من قبل أي مراقب. يمكن أن يُحدث هذا ثورة في حوكمة الشركات وربما الانتخابات العامة.

تكتسب الهوية اللامركزية زخمًا أيضًا. حاليًا، يعتمد المستخدمون على سلطات مركزية مثل Google أو Facebook لإدارة هوياتهم الرقمية. تسمح العقود الذكية للمستخدمين بامتلاك بيانات هويتهم. يمكنهم إثبات بياناتهم أو عمرهم لطرف ثالث دون الكشف عن معلومات شخصية غير ضرورية أو الاعتماد على عميلق تقني كوسيط.

الخاتمة

يمثل التحول إلى بنية تحتية لامركزية تحولًا كبيرًا في كيفية إدارة القيمة الرقمية والبيانات. باستبدال الوسطاء المركزيين بالعقود الذكية، تقدم dApps بديلاً شفافًا وبدون إذن للأنظمة التقليدية. تمكن هذه التقنية المستخدمين من الاحتفاظ بحراسة أصولهم، والتحقق من قواعد التفاعل، والمشاركة في الأسواق المالية العالمية بدون حواجز.

ومع ذلك، تتطلب هذه الاستقلالية مستوى أعلى من المسؤولية الشخصية. طبيعة معاملات blockchain غير القابلة للتغيير تعني أن الأخطاء لا يمكن تصحيحها بسهولة. يجب على المستخدمين التنقل في مخاطر الاستغلالات التقنية والهندسة الاجتماعية بحذر. مع تطور النظام البيئي، سيستمر التوازن بين كفاءة الأنظمة المركزية وأمان الشبكات اللامركزية في تحديد المشهد الرقمي.

الملكية الحقيقية في Web3 تتطلب التحقق من الشيفرة التي تثق بها وحماية المفاتيح التي تمتلكها.