أدى الانفجار في الأصول الرقمية إلى إجبار المؤسسات المالية المهنية—بما في ذلك صناديق التحوط للعملات المشفرة، وشركات رأس المال الاستثماري، والمستشارين الماليين التقليديين، وخزائن الشركات—على مواجهة تحدٍ تشغيلي هائل: إدارة الامتثال على نطاق واسع. على عكس المستثمرين التجزئة الذين قد يتعاملون مع بضع مئات من المعاملات سنويًا، يعالج المستثمرون المؤسسيون عشرات الآلاف، وأحيانًا ملايين، من الصفقات عبر عشرات المنصات المتباينة، وبروتوكولات DeFi المعقدة، وهياكل استثمارية مخصصة.

يتطلب التنقل في هذه التعقيدات التحرك بعيدًا عن حاسبات الضرائب البسيطة الجاهزة. برمجيات المحاسبة للعملات المشفرة من الدرجة المؤسسية ليست مجرد أداة لتوليد إقرارات الضرائب؛ إنها بنية تحتية مالية حاسمة مصممة للتعامل مع السرعة والحجم والتعقيد المتأصل في إدارة الأصول الرقمية المؤسسية. توفر هذه البرمجيات الأساس اللازم للتقارير الدقيقة، وقابلية التدقيق الصارمة، والالتزام بمعايير المحاسبة العالمية المتطورة (مثل GAAP و IFRS).

هذا الدليل مصمم للمحترفين الماليين الذين ينتقلون إلى مجال الأصول الرقمية، حيث يقدم إطارًا لتقييم واختيار حلول مؤسسية قادرة على دعم استراتيجيات عالية الحجم وعبر أصول متعددة مع تقليل المخاطر التشغيلية وضمان الامتثال التنظيمي القوي.

الفرق الأساسي: التقارير التجزئة مقابل المؤسسية

لفهم احتياجات برمجيات المؤسسات، من الضروري أولاً التمييز بين متطلبات الامتثال لدى مستثمر فردي عابر وشركة مالية مهنية تدير رأس مال الطرف الثالث.

حجم المعاملات والتعقيد

عادةً ما تكون برمجيات الضرائب التجزئة مُحسَّنة للاتصال بتبادل مركزي كبير أو اثنين وحساب صفقات البيع الفوري البسيطة (شراء وبيع Bitcoin أو Ethereum). ومع ذلك، غالبًا ما تتورط الشركات المهنية في استراتيجيات تولد حجم بيانات هائل، مما يضع ضغطًا شديدًا على الأنظمة القياسية.

غالبًا ما تشمل استراتيجيات المؤسسات:

- التداول عالي التردد (HFT): توليد ملايين الصفقات سنويًا، مما يتطلب برمجيات قادرة على استيعاب ومصالحة تدفقات البيانات في الوقت الفعلي دون فشل.

- التداول عبر منصات متعددة: استخدام وسطاء رئيسيين، وعشرات التبادلات المركزية (CEXs)، ومكاتب التداول خارج البورصة (OTC)، كل منها بصيغ بيانات فريدة.

- هياكل الأصول المعقدة: التعامل مع الرموز المغلقة، وجداول الاستحقاق، ومصالح LP (الشركاء المحدودون) في صناديق VC، والمشتقات، وأنشطة التمويل اللامركزي (DeFi) المتطورة مثل تجميع السيولة، والزراعة العائدية، والإقراض المدعوم بالضمانات.

يجب أن تكون الحل المؤسسي قادرًا على تصنيف وتقييم وتتبع أساس التكلفة لكل حدث فردي، وليس فقط المعاملات البسيطة، مما يضمن سلامة البيانات عبر مجموعات بيانات هائلة.

نطاق الأصول ومعايير المحاسبة

يركز المستثمر التجزئة عادةً على حساب مكاسب ورسوم رأسمالية لتقديم الضرائب المحلية. أما الشركة المهنية، فيجب أن تلتزم بمعايير محاسبة مالية صارمة تؤثر على ميزانيتها العمومية، وبيانات P&L (الأرباح والخسائر)، وتقاريرها للمراجعين والمستثمرين.

تتطلب الشركات المؤسسية برمجيات يمكنها تطبيق منهجيات محاسبية رسمية، مثل:

- GAAP (مبادئ المحاسبة المقبولة عمومًا) أو IFRS (معايير التقارير المالية الدولية): يجب تصنيف الأصول الرقمية بشكل صحيح (مثل الأصول غير الملموسة، أو المخزون، أو الأدوات المالية).

- إدارة الصناديق: حساب دعوات رأس المال للمستثمرين، والتوزيعات، والرسوم الإدارية، ورسوم الأداء (فائدة محملة) بناءً على المكاسب والخسائر المحققة وغير المحققة للمحفظة.

- منهجية التقييم: تعيين قيمة السوق العادلة بدقة للأصول غير السائلة للغاية، مثل تخصيصات الرموز في المراحل المبكرة أو حصص رأس المال في VC، والتي غالبًا ما تفتقر إلى سعر تبادل متاح بسهولة.

يجب أن تتعامل البرمجية ليس فقط مع حساب التزام الضرائب، بل مع إنشاء بيانات مالية كاملة وقابلة للتدقيق جاهزة للمراجعة المؤسسية.

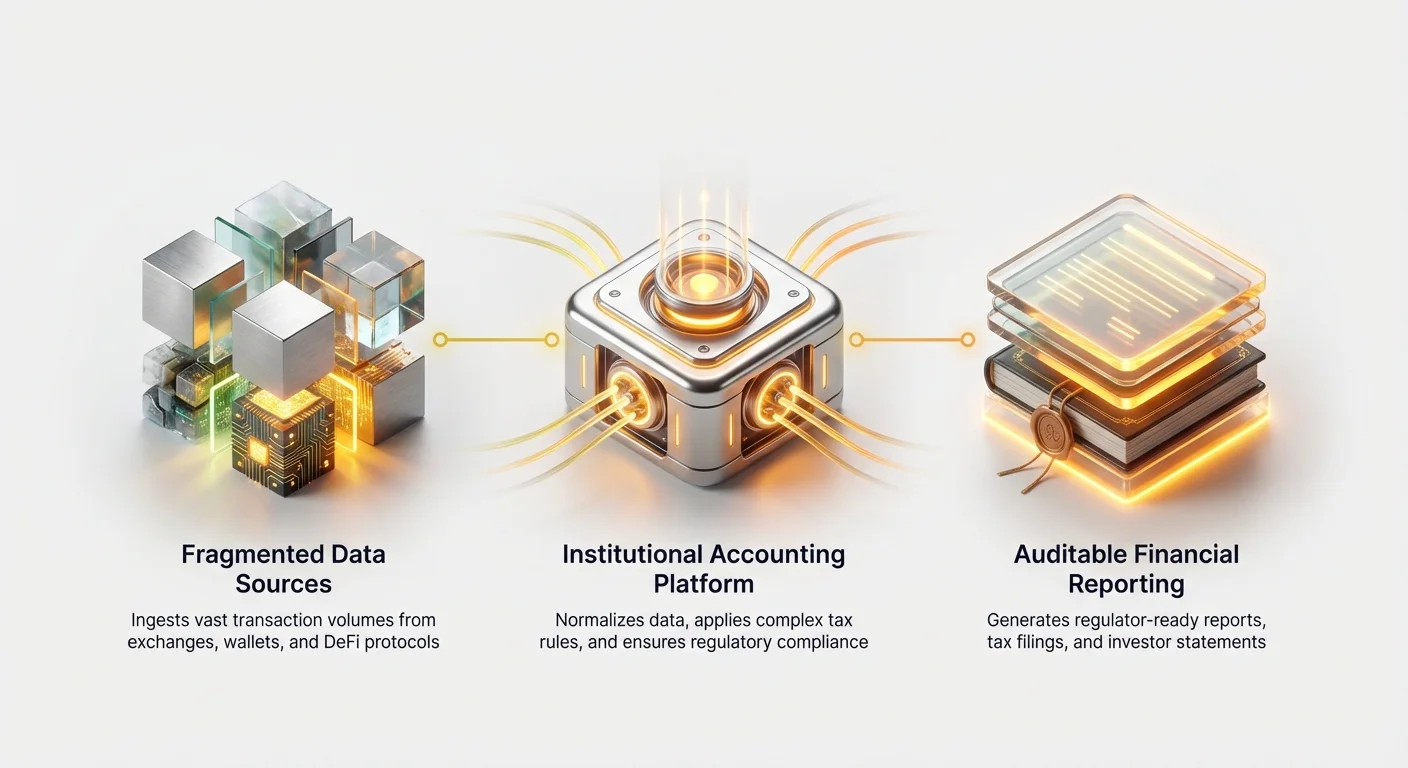

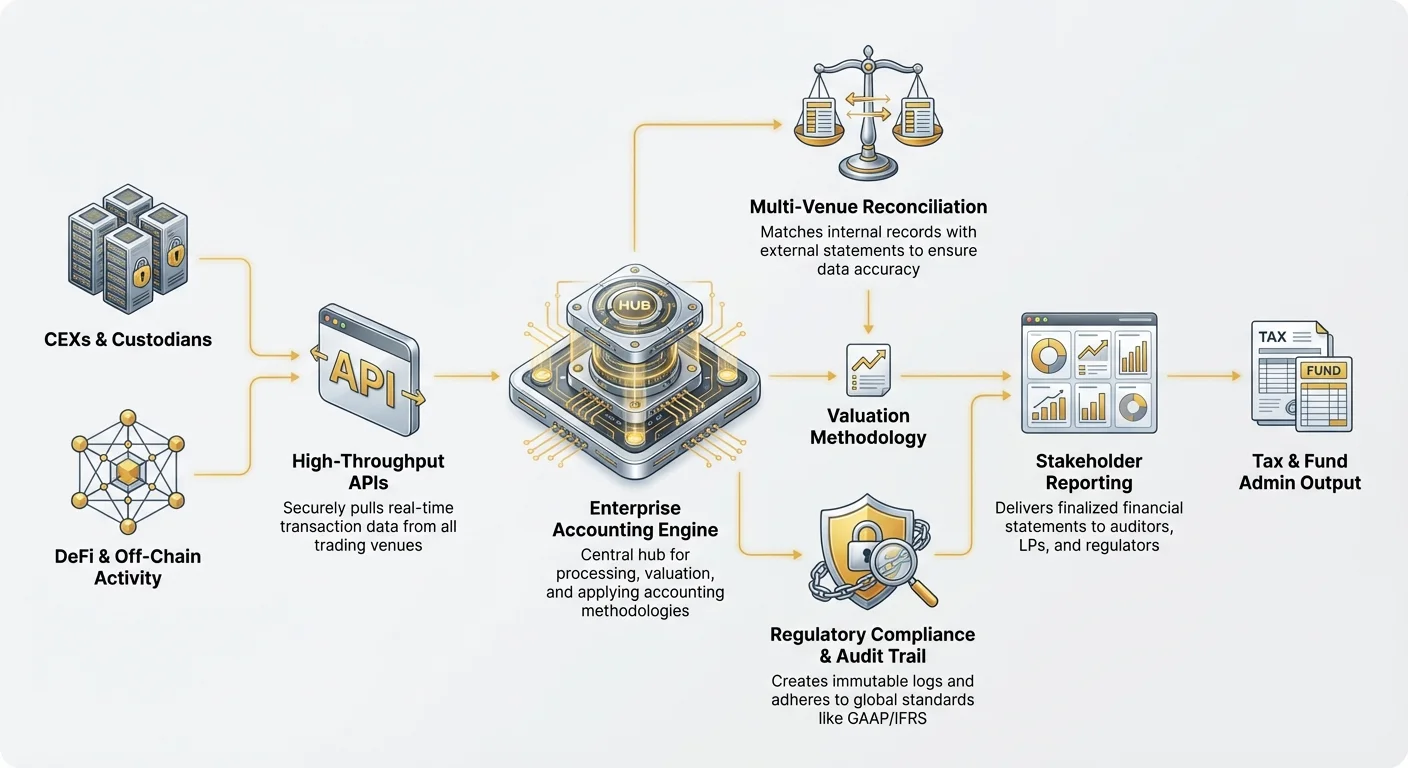

المتطلب الأساسي: تكامل البيانات السلس ووصول API

حجر الزاوية في أي حل محاسبي فعال للعملات المشفرة على مستوى المؤسسات هو قدرته على استيعاب كميات هائلة من البيانات بشكل موثوق وآمن من مصادر متنوعة. الاعتماد على تحميلات CSV يدوية—ممارسة شائعة للمستخدمين التجزئة—غير قابل للتطبيق تمامًا في العمليات المؤسسية.

عمق API والموثوقية

تتطلب الشركات المهنية تكاملًا عميقًا عبر واجهات برمجة التطبيقات (APIs) التي يمكنها سحب البيانات المنظمة مباشرة من جميع منصات التداول والاحتفاظ. عند تقييم البرمجيات، يجب إعطاء الأولوية للأنظمة التي تقدم:

- APIs عالية الإنتاجية: القدرة على التعامل مع آلاف الطلبات في الثانية، وهي حاسمة للشركات المشاركة في التداول عالي التردد حيث التأخير وفقدان البيانات غير مقبولين.

- تغطية واسعة للتبادلات: اتصالات مُعدة مسبقًا ومُحافظ عليها مع جميع CEXs الرئيسية (مثل Coinbase Prime، Binance Institutional) و، بشكل متزايد، منصات الوساطة الخاصة.

- تدفقات بيانات في الوقت الفعلي: القدرة على تتبع المعاملات أثناء حدوثها، مما يوفر مراقبة مستمرة للمحفظة والتقييم، بدلاً من الاعتماد على عمليات دفعات ليلية متأخرة.

إذا اضطر المؤسسة إلى تصدير وتوحيد البيانات يدويًا بسبب فشل API أو تقييد استرداد المعاملات، فإن مكاسب الكفاءة التشغيلية تُفقد، وترتفع مخاطر الخطأ البشري بشكل صاروخي.

مصالحة المنصات المتعددة وتوحيد البيانات

التداول في العملات المشفرة متفتت بطبيعته. قد يحتفظ صندوق كبير بأصول في محفظة أجهزة متعددة التوقيع، ويتاجر بعقود فورية على التبادل A، ويستخدم مشتقات على التبادل B، ويراهن أصولًا عبر عقد خاص.

يجب أن تتفوق البرمجية المختارة في المصالحة، وهي عملية ضمان تطابق السجلات الداخلية مع البيانات الخارجية من جميع المنصات.

- التوحيد: تختلف التبادلات في تقرير البيانات (الطوابع الزمنية، الرسوم، أسماء الأصول). يجب أن توحد برمجيات المؤسسات هذا الإدخال إلى صيغة موحدة واحدة داخليًا، مما يضمن تطابق ‘XBT’ من منصة واحدة مع ‘BTC’ من أخرى بشكل صحيح.

- التعامل مع النشاط خارج السلسلة: يحتاج النظام إلى آليات لمحاسبة المعاملات التي تحدث خارج سجلات البلوكشين العامة (مثل صفقات OTC المستقرة خارج السلسلة أو التحويلات الداخلية بين محافظ الشركة) وربطها بالسجل العام باستخدام معرفات داخلية.

- تتبع DeFi: يجب أن يمتد التكامل إلى ما هو أبعد من المنصات المركزية لتتبع التفاعلات مع البروتوكولات اللامركزية. غالبًا ما يتطلب ذلك تحليل عقود ذكية معقدة لتفسير أنشطة مثل إيداع الضمانات، أو المطالبة بالمكافآت، أو تصفية المراكز، وترجمتها إلى أحداث محاسبية معروفة.

معالجة فجوات البيانات ومعالجة الأخطاء

لا يوجد تدفق بيانات مثالي. يجب أن تشمل الأنظمة المؤسسية ميزات معالجة أخطاء متطورة:

- تحديد الفجوات: الإشارة تلقائيًا إلى معرفات المعاملات المفقودة، أو الأرصدة غير المتطابقة، أو انقطاعات التسلسل التي تشير إلى فقدان بيانات محتمل أو التلاعب.

- التعديل اليدوي مع سجل التدقيق: توفير القدرة لمديري الصناديق على إدخال أو تصحيح فجوات البيانات يدويًا (مثل السجلات التاريخية من حارس جديد مكتسب)، مع إنشاء سجل غير قابل للتغيير لمن قام بالتصحيح، ومتى، ولماذا—مع الحفاظ على سجل التدقيق.

ضمان الامتثال: أهمية قابلية التدقيق والمعايير

بالنسبة للمؤسسات المالية، فإن قابلية التدقيق غير قابلة للتفاوض. يجب أن يتمكن المنظمون، و LP، ومسؤولو المخاطر الداخليين من تتبع كل بنس، مع التحقق من منهجيات التقييم والتقرير المستخدمة.

توليد سجل تدقيق كامل غير قابل للتغيير

سجل تدقيق منصة العملات المشفرة هو ربما الميزة الأكثر أهمية تميزًا بين البرمجيات المؤسسية والتجزئة. يجب أن تكون كل معاملة وحساب قابلة للتتبع إلى مصدرها.

يجب أن يلتقط سجل التدقيق المؤسسي:

- تتبع المصدر: ربط الحدث المحسوب (مثل ربح رأسمالي) مباشرة بالإدخال الخام (مثل سحب API المحدد من التبادل X).

- شفافية المنهجية: توثيق الطريقة المحاسبية الدقيقة (مثل FIFO، LIFO، التحديد المحدد) المستخدمة لهذا الأصل أو دفعة التداول المحددة، وإظهار كيف طبقت البرمجية هذه القاعدة.

- سجل التغييرات: تسجيل كل تعديل أو تعديل أو تجاوز يطبقه المستخدم على البيانات، بما في ذلك الطوابع الزمنية والتفويضات.

هذا المستوى من التفاصيل يتجاوز "ملخصات الضرائب" البسيطة. إنه يوفر البيانات الجنائية المطلوبة لتحمل التدقيق العميق من قبل شركة محاسبة من الكبار الأربع أو المنظمين الحكوميين مثل IRS أو SEC.

حساب طرق أساس التكلفة المعقدة على نطاق واسع

حساب أساس التكلفة—تحديد السعر الأصلي المدفوع لأصل—أساسي لحساب المكاسب والخسائر. بينما يلجأ مستخدمو التجزئة غالبًا إلى طرق بسيطة مثل FIFO (الدخول الأول، الخروج الأول)، تتطلب الشركات المؤسسية مرونة ودقة.

التحديد المحدد (SpecID) غالبًا ما يُفضل لتحسين التزام الضرائب. تسمح هذه الطريقة للشركة باختيار دفعة العملة المشفرة المحددة (مثل الدفعة المشتراة بسعر الأعلى) التي بيعت، مما يقلل من المكاسب الخاضعة للضريبة. يجب أن تتضمن برمجيات المؤسسات:

- دعم المنهجيات الديناميكية: السماح لمدير الصندوق بتطبيق طرق حساب مختلفة (FIFO، LIFO، HIFO، SpecID) عبر فئات أصول مختلفة أو استراتيجيات تداول داخل الشركة نفسها.

- تنفيذ SpecID الجماعي: تطبيق التحديد المحدد بكفاءة على ملايين المعاملات تلقائيًا، بدلاً من الاختيار اليدوي الذي يكون مستحيلاً على الحجم.

- التعامل مع قواعد بيع الغسيل: الكشف التلقائي والإشارة إلى مبيعات الغسيل المحتملة (إذا كانت قابلة للتطبيق في الولاية القضائية)، حيث يُباع أصل بخسارة ويُعاد شراؤه بسرعة، مما يضمن الامتثال لقيود قانون الضرائب المحلي.

دعم التقارير العالمية متعددة الولايات القضائية

غالبًا ما يمتد الاستثمار المؤسسي عبر الحدود. قد يكون لدى صندوق رأس مال استثماري LP أمريكيين، وإدارة أوروبية، وأصول محتفظ بها في صناديق خارجية. يجب أن يقيم مقارنة حلول ضرائب العملات المشفرة المؤسسية أي البائعين يتفوقون في التعامل مع التعقيد الدولي.

يجب أن تقدم البرمجية:

- التقارير متعددة العملات: تتبع وتقرير المكاسب والخسائر بالنسبة لعملات أساسية متعددة (مثل USD، EUR، JPY) في وقت واحد.

- المرونة الولائية القضائية: توليد نماذج وتقارير ضريبية متوافقة مع هيئات تنظيمية مختلفة (مثل النماذج 8949 و 1099-B للولايات المتحدة، جداول محددة للمملكة المتحدة أو سنغافورة).

- المعاملة الضريبية المحلية: تطبيق قوانين الضرائب الإقليمية بدقة، مثل التمييز بين مكاسب رأسمالية قصيرة الأجل وطويلة الأجل، أو تصنيف دخل الزراعة العائدية مقابل تقدير رأسمالي بناءً على القواعد المحلية.

(ملاحظة: للحصول على معلومات أكثر تفصيلاً حول تحديات الامتثال المحددة، راجع دليلنا ذو الصلة: امتثال ضرائب الأصول الرقمية العالمي: التقارير متعددة الولايات القضائية.)

الاعتبارات التشغيلية: النطاق، والأداء، والأمان

بالإضافة إلى مدخلات البيانات ومخرجات التنظيم، يجب على الشركات تقييم موثوقية البرمجية التشغيلية—سرعتها، وأمانها، ومستوى الدعم المهني المقدم.

السرعة والقوة الحسابية

غالبًا ما ترتفع احتياجات التقارير المؤسسية بشكل كبير في نهاية الربع أو مواعيد الضرائب. يمكن لمنصة بطيئة أو ضعيفة حسابيًا أن تؤخر التقارير الحاسمة لـ LP والمراجعين، مما قد يسبب مشكلات تنظيمية.

مؤشر رئيسي لقدرة المنصة المؤسسية هو قدرتها على أداء إعادة الحساب. إذا اكتشف مدير الصندوق معاملة مفقودة واحدة منذ ثلاثة أشهر، يجب أن يتمكن النظام من إعادة معالجة كل صفقة لاحقة فردية اعتمدت على أساس التكلفة الناتج، غالبًا ما تشمل ملايين نقاط البيانات، في دقائق، وليس ساعات أو أيام.

الأمان والضوابط الوصول من الدرجة المؤسسية

تتعامل المؤسسات مع بيانات تداول خاصة حساسة للغاية، واستراتيجيات استثمارية، وسجلات مالية للعملاء. لا يمكن التساهل في الأمان.

ابحث عن المنصات التي تلتزم بشهادات الأمان المعترف بها:

- امتثال SOC 2: ضمان أن مزود البرمجيات يلبي معايير عالية للأمان، والتوافر، ونزاهة المعالجة، والسرية، والخصوصية.

- شهادة ISO 27001: إظهار نهج منهجي لإدارة معلومات الشركة الحساسة.

- ضوابط وصول قوية: تنفيذ مصادقة متعددة العوامل (MFA)، وضوابط وصول قائمة على الأدوار الصارمة (RBAC)، وفصل الواجبات. على سبيل المثال، ضمان أن يتمكن محاسب مبتدئ من عرض بيانات المعاملات لكنه لا يمكنه إنهاء وتصدير جداول الضرائب الرسمية.

الدعم الفني المخصص والخدمات المهنية

يتطلب عملاء المؤسسات أكثر من روبوت دردشة أو أسئلة شائعة عبر الإنترنت. نظرًا لتعقيد استراتيجيات العملات المشفرة المؤسسية (مثل التعامل مع بروتوكولات DeFi الجديدة أو المشتقات المتخصصة)، تحتاج الصناديق إلى مساعدة خبراء.

يقدم البائع عالي الجودة:

- إدارة حساب مخصصة: محترف مسمى يفهم هيكل الاستثمار المحدد للشركة ومواعيد التقارير.

- محاسبون أصليون للعملات المشفرة: طاقم دعم خبراء في مبادئ المحاسبة للأصول الرقمية، وليس مجرد استكشاف أخطاء البرمجيات العام.

- خدمات التنفيذ: مساعدة في الإعداد الأولي، ونقل البيانات التاريخية، وتكامل البرمجية في الأنظمة المحاسبية التقليدية الحالية (مثل QuickBooks Enterprise، SAP).

تحليل التكاليف واستراتيجيات اختيار البائع

الاستثمار في برمجيات المحاسبة المؤسسية للعملات المشفرة كبير، وعادةً ما يكلف أكثر بكثير من حلول التجزئة، لكنه يقدم تخفيف مخاطر وكفاءة أعلى بشكل أسي.

فهم نماذج التسعير

تسعير المؤسسات نادرًا ما يكون اشتراكات بسيطة بسعر ثابت. يهيكل البائعون رسومهم بناءً على عوامل تعكس الحمل الحسابي والتعقيد:

- حجم المعاملات المتدرج: النموذج الأكثر شيوعًا، حيث يزداد التسعير بناءً على عدد استدعاءات API أو إجمالي عدد المعاملات المعالجة سنويًا.

- إضافات فئات الأصول: رسوم إضافية لتكامل أنشطة معقدة، مثل إقراض DeFi، أو تتبع مشتقات متخصصة، أو تقييم NFT.

- مقاعد الولاية القضائية: رسوم مرتبطة بتوليد تقارير لولايات قضائية ضريبية متعددة متميزة أو دعم مركبات استثمارية متعددة (مثل الصندوق A، الصندوق B، خزانة الشركة).

- اتفاقيات المؤسسات المخصصة: غالبًا ما تتفاوض المؤسسات الكبيرة عقودًا مخصصة تشمل وقت تشغيل مضمون، ودعم التكامل، وسعر ثابت لالتزامات متعددة السنوات.

يجب على الشركات تحليل ليس الرسوم الشهرية فقط، بل التكلفة الإجمالية للتعامل مع نمو الحجم المتوقع على مدى السنوات 3–5 القادمة.

البناء مقابل الشراء: متى تختار حلاً من طرف ثالث

تعتبر بعض الصناديق الكمية الكبيرة أو المؤسسات المالية ذات الموارد التقنية العميقة بناء حلول داخلية خاصة. بينما يقدم ذلك أقصى تخصيص، إلا أنه يأتي مع مخاطر وتكاليف هائلة.

متى تشتري (استخدام برمجيات طرف ثالث):

- عندما تكون السرعة في السوق حاسمة.

- عندما لا تكون الشركة مطور برمجيات أساسيًا.

- عندما يكون تعقيد إدارة التغييرات التنظيمية عاليًا (تتغير أكواد الضرائب بشكل متكرر؛ يتحمل البائعون من الطرف الثالث مسؤولية اللحاق بها).

- لشركات VC والصناديق المركزة على الاستثمار بدلاً من التكنولوجيا التشغيلية.

متى تبني (حل خاص):

- فقط للشركات التي تكون استراتيجيات تداولها فريدة للغاية (مثل طبقات تسوية خاصة للغاية أو تحويلات داخلية معقدة عبر الكتب) بحيث لا يمكن لأي أداة تجارية التكامل بشكل موثوق.

- عندما تتجاوز متطلبات الأمان والامتثال العروض التجارية (نادرًا).

في معظم الحالات، يوفر الشراكة مع بائع متخصص مرونة وتوسعًا أفضل مع نقل عبء الصيانة التنظيمية.

نصيحة عملية: اختبار إثبات المفهوم

قبل الالتزام بعقد طويل الأمد عالي التكلفة، يجب على الشركة المهنية الإصرار على اختبار إثبات مفهوم (POC) صارم.

يجب أن يشمل POC:

- تحميل بيانات تاريخية: تحميل جزء كبير من معاملات الصندوق التاريخية (مثل الربع الأكثر تعقيدًا) في بيئة اختبار البائع.

- تمرين المصالحة: طلب من البائع مصالحة الأرصدة والمكاسب/الخسائر مقابل سجلات المحاسبة الحالية والمُتحققة للشركة.

- مراجعة سجل التدقيق: جعل مراجب الشركة الداخلي أو الخارجي يراجع سجل التدقيق المتولد لضمان أنه يلبي معايير المؤسسات للشفافية والامتثال.

إذا لم تتمكن البرمجية من التعامل بنجاح مع مجموعة بيانات الشركة الأكثر تعقيدًا أو حجمًا أثناء POC، يجب استبعادها فورًا كمرشح برمجيات محاسبة العملات المشفرة المؤسسية.

الخاتمة

أدى التحول نحو الأصول الرقمية إلى تحديات إدارة بيانات وامتثال عميقة للتمويل المهني. اختيار برمجيات المحاسبة والضرائب المناسبة من الدرجة المؤسسية ضرورة تشغيلية، تعمل كطبقة وقائية ضد الغرامات التنظيمية وتدقيق المستثمرين.

يجب على الشركات المهنية إعطاء الأولوية للحلول المعرفة بنطاقها، وعمق تكامل API، والالتزام الثابت بتوليد سجل تدقيق شامل وقابل للتدقيق. من خلال التركيز على هذه الميزات الخاصة بالمؤسسات—بدلاً من تبني أدوات مصممة لحالات استخدام تجزئة أبسط—يمكن للمؤسسات ضمان الحفاظ على معايير حكم عالية، وإدارة المخاطر بفعالية، ووضع أنفسهم لتوسيع استراتيجيات الأصول الرقمية بنجاح في المستقبل.