دخول عالم الأصول الرقمية—العملات المشفرة، وNFTs، ومختلف الأدوات المبنية على البلوكشين—يوفر تحديات وفرصًا فريدة، خاصة للمديرين المهنيين الذين يديرون رؤوس أموال كبيرة. بخلاف المستثمرين التجزئيين الذين يركزون بشكل أساسي على الأمان الشخصي وتنويع المحفظة الأساسي، يعمل المستثمرون المؤسسيون (مثل صناديق التحوط، وخزائن الشركات، والوقف، ومكاتب العائلات) تحت واجب الائتماني. هذا يعني أنهم ملزمون قانونيًا وأخلاقيًا بإدارة الأصول بمصلحة عملائهم، مما يتطلب أمانًا صارمًا، والامتثال، ونمذجة المخاطر.

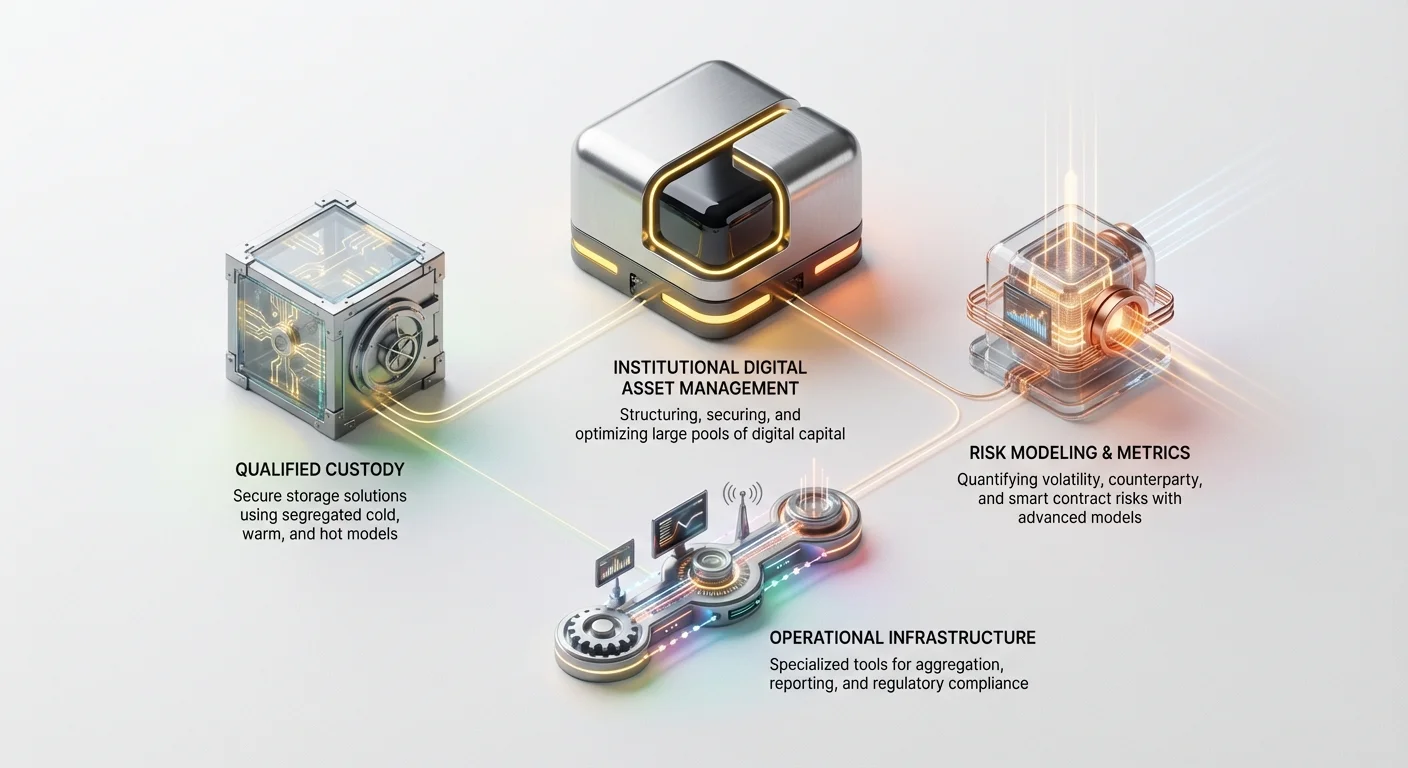

إدارة الأصول الرقمية المؤسسية (IDAM) هي الممارسة المتخصصة لترتيب وحماية وتحسين مجموعات كبيرة من رأس المال الرقمي. إنها تتجاوز استراتيجيات "الشراء والاحتفاظ" البسيطة. إنها تشمل قرارات معقدة تتعلق بحلول الحراسة المتقدمة، وكمية المخاطر المتطورة، وتنفيذ التداول الفعال، والتنقل في المياه العكرة غالبًا للامتثال التنظيمي والضريبي العالمي.

هذا الدليل الشامل مصمم لتفكيك الاستراتيجيات المتخصصة للغاية التي يستخدمها مديرو الأصول الرقمية المهنيون. سنستكشف البنية التحتية الأساسية اللازمة لحماية محافظ العملات المشفرة بملايين أو مليارات الدولارات، والنماذج الرياضية المستخدمة لقياس المخاطر في الأسواق المتقلبة، والأدوات التشغيلية اللازمة لتحقيق عوائد قابلة للقياس ومعدلة حسب المخاطر في الاقتصاد اللامركزي.

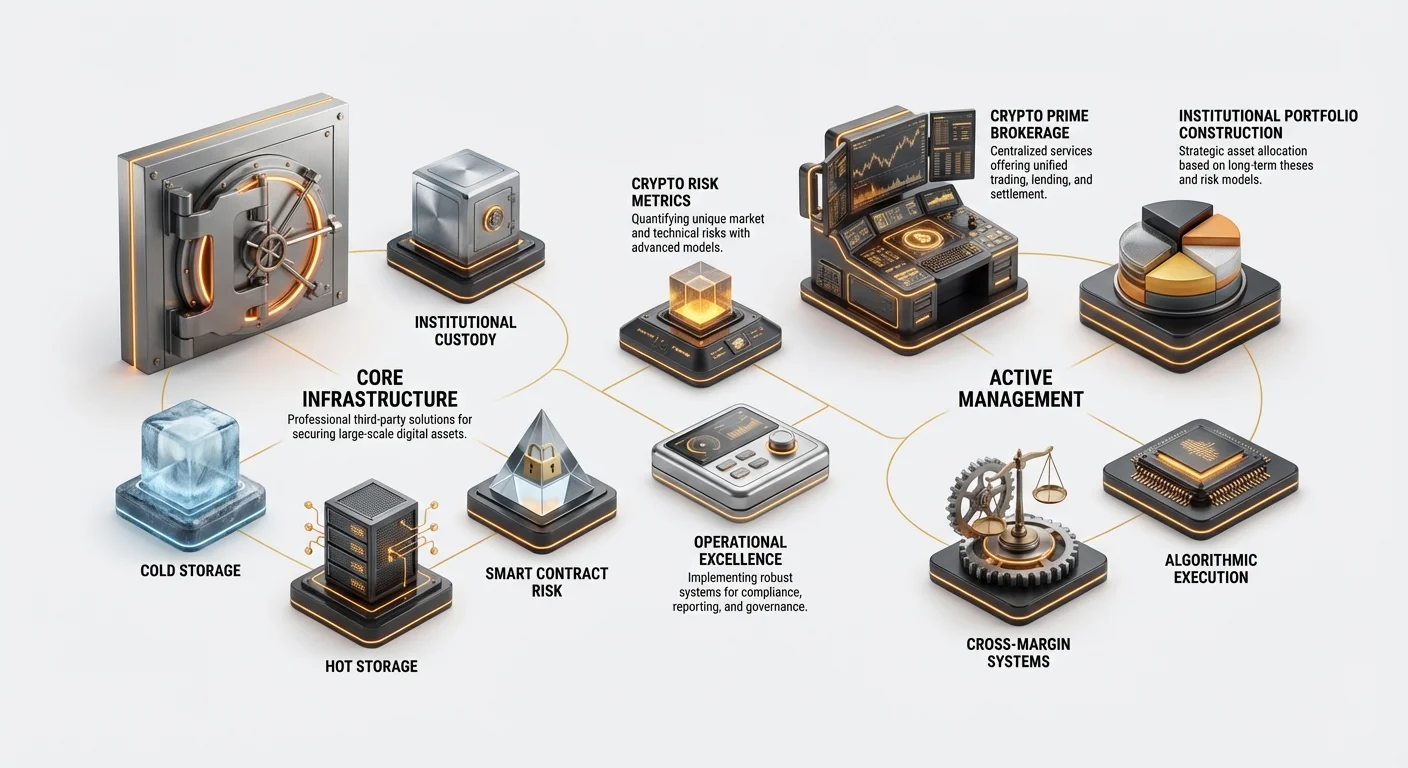

أساس إدارة المؤسسات: حراسة الأصول الرقمية المهنية

بالنسبة للمؤسسات، يجب موازنة العبارة "ليس مفاتيحك، ليس عملتك" مع الحاجة إلى السيطرة التنظيمية، والامتثال التنظيمي، والحوكمة الداخلية القوية. يستخدم المستثمرون التجزئيون غالبًا محافظ البرمجيات، لكن المؤسسات تتطلب "الحراس المؤهلين"—كيانات مالية طرف ثالث معتمدة من قبل الجهات التنظيمية لحيازة الأصول نيابة عن العملاء. حراسة الأصول الرقمية المهنية هي الأساس الذي تبنى عليه جميع استراتيجيات العملات المشفرة المؤسسية.

نماذج الفصل والأمان (التخزين البارد، والدافئ، والساخن)

تتطلب الحراسة المؤسسية الفعالة بنية أمان متدرجة توازن بين السلامة والوصولية. لا يتم تخزين الأصول في مكان واحد؛ بل يتم توزيعها عبر بيئات متخصصة:

- التخزين البارد (غير متصل): هذا هو المستوى الأعلى للأمان، غالبًا ما يشمل أجهزة أجهزة أو نسخ احتياطية ورقية مخزنة في قبوات آمنة وموزعة جغرافيًا (غالبًا مرافق مقواة تشبه قبوات البنوك). لا تتصل المفاتيح أبدًا بالإنترنت. التخزين البارد مثالي للغالبية العظمى (غالبًا 95%+) من إجمالي المحفظة، حيث هذه الأصول مخصصة للاحتفاظ طويل الأمد والتداول القليل.

- التخزين الدافئ (اتصال محدود): يستخدم أنظمة تتصل دوريًا بالشبكة لتسهيل حركات الأموال البطيئة والمسيطر عليها بعناية (مثل إعادة التوازن أو النقل إلى حساب تداول). يقلل التخزين الدافئ من المخاطر عن طريق عزل الأصول عن التهديدات المستمرة للإنترنت مع الحفاظ على المرونة التشغيلية اللازمة.

- التخزين الساخن (متصل): يشمل محافظ ومفاتيح مستضافة على خوادم متصلة بالإنترنت، مستخدمة حصريًا للتداول الفوري، أو توليد العائد، أو إدارة احتياطيات تشغيلية صغيرة (مثل رسوم الغاز). بينما هو مريح، يحمل التخزين الساخن أعلى مخاطر ويحتفظ بنسبة صغيرة فقط من إجمالي رأس المال.

المتطلبات التنظيمية والحراس المؤهلون

الفرق الحاسم بين حراسة التجزئة والمؤسسية هو الرقابة التنظيمية. في الولايات المتحدة مثلًا، يجب على مستشاري الاستثمار الذين يديرون أموال العملاء استخدام الحراس المؤهلين. يجب على هذه الكيانات تلبية معايير مالية وتكنولوجية وإجرائية صارمة وضعها هيئات تنظيمية (مثل SEC).

يوفر الحراس المؤهلون فوائد تتجاوز الأمان البسيط بكثير:

- التدقيق والتقارير: يقدمون إثباتات قابلة للتحقق للاحتياطيات وسجلات المعاملات اللازمة للتدقيقات المالية.

- التأمين: يقدم الكثيرون سياسات تأمين قوية ضد السرقة أو الاحتيال الداخلي أو الفشل التكنولوجي، مما يوفر طبقة حماية ضرورية لكميات كبيرة من رأس مال العملاء.

- فصل الواجبات: يضمنون أن الأشخاص الذين يصرحون بالمعاملات منفصلون عن الذين ينفذونها، وهو آلية تحكم داخلي رئيسية لمنع الاحتيال.

دور الحوسبة متعددة الأطراف (MPC)

الحوسبة متعددة الأطراف (MPC) تمثل الحافة المتقدمة لحراسة الأصول الرقمية المهنية. تسمح تكنولوجيا MPC لأطراف مستقلة متعددة بحساب توقيع معاملة بشكل مشترك دون الكشف عن المفتاح الخاص الكامل لأي طرف واحد.

بدلاً من مفتاح خاص واحد، يتم تقسيم المفتاح رياضيًا إلى "شظايا" متعددة. للتصريح بالمعاملة، يجب جمع عتبة محددة مسبقًا من هذه الشظايا (مثل 3 من 5 توقيعات مطلوبة).

لماذا MPC حاسمة للمؤسسات:

- تلغي نقطة الفشل الواحدة: فقدان شظية واحدة لا يعرض المفتاح بأكمله للخطر.

- السيطرة اللامركزية: يمكن للشظايا أن تُحتفظ بها من قبل مديرين تنفيذيين مختلفين، أو مواقع جغرافية مختلفة، أو حتى الحارس والعميل في وقت واحد، مما يفرض قواعد الحوكمة تلقائيًا.

- السرعة المحسنة: بخلاف مخططات التوقيع المتعدد التقليدية (التي تعتمد على عقود ذكية على السلسلة وقد تكون بطيئة)، يمكن لـMPC إنشاء التوقيعات فوريًا وخارج السلسلة، مما يزيد من سرعة التنفيذ دون التضحية بالأمان.

بناء ونمذجة محافظ العملات المشفرة المؤسسية

تتطلب إدارة أصول العملات المشفرة المؤسسية بناء محفظة منضبط يركز على تحمل المخاطر، والأطروحة طويلة الأمد، والعوائد القابلة للقياس على حساب التداول المضارب. الاستراتيجيات المستخدمة غالبًا تكييفات لنماذج التمويل الكلاسيكية، مخصصة للتقلبات والمخاطر التكنولوجية الفريدة المتأصلة في أصول البلوكشين.

التخصيص الاستراتيجي خارج القيمة السوقية

يعتمد المستثمرون التجزئيون غالبًا على تصنيفات القيمة السوقية البسيطة (مثل تخصيص 60% لـBitcoin، 30% لـEthereum). يجب على المديرين المؤسسيين تبني تخصيصات استراتيجية أكثر دقة مدفوعة بأطروحات موضوعية طويلة الأمد ومراحل التطوير التكنولوجي:

- البنية التحتية للطبقة 1 (L1): الاستثمار في شبكات البلوكشين الأساسية (مثل Ethereum، Solana، Avalanche). تركز هذه الأطروحة على الاستفادة من تبني النظام البيئي بأكمله المبني فوق البروتوكول.

- عائد التمويل اللامركزي (DeFi): تخصيص رأس المال للبروتوكولات التي تقدم عائدًا قابلًا للقياس ومستدامًا من خلال الإقراض أو الرهان أو توفير السيولة. يتطلب ذلك فحصًا مكثفًا لأمان العقود الذكية ونماذج الاقتصاد الرمزي.

- المجموعات الموضوعية: التركيز على قطاعات رأسية محددة، مثل ألعاب Web3، أو توكينة سلسلة التوريد، أو حلول الهوية اللامركزية. يتطلب ذلك خبرة عميقة في المجال لتحديد الفائزين في المراحل المبكرة.

دمج مقاييس التمويل التقليدي (TradFi)

بالنسبة للمديرين المؤسسيين، يجب كمية الأداء باستخدام مقاييس مألوفة لشركاء المحدودية (LPs) والأطراف المعنية. هذا يعني تبني وتكييف مقاييس التمويل التقليدي (TradFi):

- نسبة شارب: تقيس العائد المتوسط المكتسب فوق معدل خالٍ من المخاطر لكل وحدة من إجمالي المخاطر (التقلب). تشير نسبة شارب الأعلى إلى أداء معدل حسب المخاطر أفضل. يسعى المديرون المؤسسيون لتحقيق نسبة شارب عالية من خلال العثور على أصول تقدم عوائد كبيرة دون زيادة تقلب المحفظة بشكل متناسب.

- ألفا: تقيس مهارة المدير—عائد المحفظة نسبة إلى مؤشر مرجعي ذي صلة (مثل مؤشر عملات مشفر مخصص أو سوق الأصول الرقمية العامة). ألفا إيجابية تعني أن المدير تفوق على السوق، مما يشير إلى إدارة نشطة واختيار ناجح.

- أقصى انخفاض (MDD): أكبر انخفاض من قمة إلى قاع خلال فترة محددة. هذه مقياس حاسم لتحمل المخاطر المؤسسي، يساعد المديرين في اختبار الضغط لمعرفة مقدار الخسارة التي يمكن للمحفظة تحملها قبل الوصول إلى حدود التوقف المحددة من العملاء.

إدارة السيولة وتكاليف المعاملات على نطاق واسع

التحدي الرئيسي للمديرين المؤسسيين هو السيولة. بينما Bitcoin وEthereum شديدي السيولة، نقل كميات كبيرة من رأس المال إلى رموز رأس مال أصغر أو مراكز DeFi يمكن أن يؤثر على السعر بشكل كبير—تأثير يُعرف بـالانزلاق.

للتصدي لذلك، تركز الاستراتيجيات المؤسسية على:

- تنفيذ صفقات كتل كبيرة: غالبًا ما يتم تنفيذ الطلبات الكبيرة بشكل خاص أو من خلال مكاتب خارج البورصة (OTC) المتخصصة بدلاً من البورصات العامة، مما يقلل من التأثير السوقي.

- التوقيت وتقسيم الطلبات: يتم تقسيم الطلبات تلقائيًا إلى قطع أصغر (طلبات الجبل الجليدي) وتنفيذها على مدار الوقت باستخدام أنظمة توجيه الطلبات الذكية (SOR) لتقليل التلاعب السوقي الظاهر أو الارتفاعات المفاجئة في السعر الناتجة عن الصفقة نفسها.

- تحسين رسوم الغاز: عند التفاعل مع العقود الذكية (خاصة على Ethereum)، يمكن أن تآكل رسوم الغاز العالية الأرباح في المعاملات الكبيرة. غالبًا ما تستخدم المنصات المؤسسية تقنيات تقدير الرسوم المتطورة والتجميع لتنفيذ استراتيجيات معقدة بأقل تكلفة ممكنة.

قياس وتخفيف مخاطر الأصول الرقمية (مقاييس مخاطر العملات المشفرة)

تظهر أسواق العملات المشفرة مستويات تقلب تفوق بكثير الأسهم أو السندات التقليدية. لا يمكن للمديرين المؤسسيين الاعتماد على التنويع البسيط؛ يجب عليهم استخدام مقاييس مخاطر العملات المشفرة متخصصة وتقنيات نمذجة متطورة لفهم ملف التعرض لحيازاتهم.

فهم التقلب وقيمة المخاطر (VaR)

التقلب هو مقياس لمدى سرعة ودراماتيكية تغير سعر الأصل. بينما يمكن أن يؤدي التقلب العالي إلى عوائد عالية، إلا أنه يشير أيضًا إلى مخاطر عالية.

قيمة المخاطر (VaR) هي المقياس الصناعي القياسي لكمية المخاطر. تقدر VaR الخسارة المتوقعة القصوى على مدى زمني محدد (مثل 24 ساعة أو 10 أيام) عند مستوى ثقة معين (مثل 99%).

- تكييف VaR التقليدي: تفترض النماذج المالية القياسية أن عوائد السوق تتبع توزيعًا طبيعيًا (منحنى الجرس). ومع ذلك، تظهر عوائد العملات المشفرة "ذيولًا سمينة"—مما يعني أن الحركات السعرية المتطرفة (الانهيارات أو الارتفاعات) تحدث بتكرار أكبر بكثير مما يتنبأ به التوزيع الطبيعي. يجب على المديرين المؤسسيين استخدام منهجيات متقدمة مثل VaR التاريخي أو VaR الشرطي (CVaR) لمراعاة هذه الذيول السمينة، مما يوفر تقديرًا أكثر واقعية لإمكانية الخسارة الكارثية.

- اختبار الضغط: يقوم المديرون بتشغيل محاكيات لاختبار أداء المحفظة تحت ظروف متطرفة وغير محتملة (مثل "ماذا لو انخفض BTC بنسبة 50% في أسبوع بينما ارتفعت رسوم غاز ETH 100 مرة؟"). يساعد ذلك في تحديد مخازن السيولة الكافية.

مخاطر الطرف المقابل في التمويل المركزي مقابل اللامركزي (CeFi مقابل DeFi)

مخاطر الطرف المقابل هي مخاطر أن الكيان في الجانب الآخر من المعاملة (الطرف المقابل) سيفشل في الوفاء بالتزاماته. توجد هذه المخاطر بشكل مختلف في البيئات المركزية واللامركزية.

- مخاطر التمويل المركزي (CeFi): عند استخدام البورصات المركزية (CEXs) أو منصات الإقراض العملات المشفرة، تواجه المؤسسات مخاطر أعمال تقليدية (مثل الإفلاس، الفشل التنظيمي، الاحتيال الداخلي). تشمل استراتيجيات التخفيف فحصًا صارمًا لصحة التبادل المالية، وسجل التدقيق، وإجراءات إثبات الاحتياطي.

- مخاطر التمويل اللامركزي (DeFi): في DeFi، تتحول مخاطر الطرف المقابل إلى مخاطر العقود الذكية. بدلاً من الثقة بشركة، يثق المديرون بالكود. المخاطر الرئيسية هي عيب أو خطأ في العقد الذكي الأساسي الذي يسمح باستغلال الأموال أو قفلها. يشمل التخفيف:

- استخدام بروتوكولات مثبتة ومختبرة في المعارك (مثل Aave، MakerDAO).

- الاعتماد فقط على البروتوكولات التي أكملت تدقيقات كود متعددة وسمعة طيبة من طرف ثالث.

- الحفاظ على تغطية التأمين ضد استغلال العقود الذكية (تأمين DeFi).

تقييم المخاطر التشغيلية ومخاطر العقود الذكية

خارج تقلب السوق وفشل الطرف المقابل، تتطلب مخاطران مخفيتان تركيزًا مؤسسيًا شديدًا:

- المخاطر التشغيلية: تغطي خطأ بشري، وفشل أمان (مثل هجمات التصيد، التهديدات الداخلية)، وانهيار العمليات. بما أن الأصول الرقمية غير قابلة للعكس، يمكن أن يؤدي خطأ بسيط (إرسال معاملة إلى عنوان خاطئ) إلى خسارة دائمة. يتطلب التخفيف المؤسسي عمليات تصريح متعدد الأشخاص (مبدأ "العيون الأربع")، وتدريب موظفين صارم، ومراكز عمليات أمان متخصصة (SOCs) تراقب التهديدات 24/7.

- مخاطر إدارة المفاتيح: تعقيد توليد المفاتيح والتخزين والاسترداد والتدمير هو صداع تشغيلي رئيسي. يجب على المؤسسات تنفيذ سياسات إدارة مفاتيح موثقة وغير قابلة للتغيير تحدد كل خطوة في دورة حياة المفتاح، غالبًا مستفيدة من وحدات أمان الأجهزة المخصصة (HSMs) والطقوس الجغرافية الموزعة للمفاتيح.

التميز التشغيلي: التجميع، المحاسبة، والامتثال

التعقيد الهائل وحجم المعاملات—التي تمتد عبر سلاسل بلوكشين مختلفة، والبورصات، وبروتوكولات الإقراض، ومكافآت الرهان—تخلق كابوسًا إداريًا لأنظمة التمويل التقليدية. يتم تحقيق التميز التشغيلي في IDAM من خلال تكنولوجيا متخصصة مصممة لتمركز البيانات وضمان الالتزام التنظيمي.

أدوات تجميع المحفظة والتقارير في الوقت الفعلي

تتطلب إدارة المحفظة المؤسسية رؤية واحدة دقيقة لإجمالي الأصول عبر جميع المنصات في أي لحظة. هذا مستحيل تحقيقه يدويًا.

أدوات تجميع المحفظة (أو لوحات التقارير المؤسسية) تحل هذه المشكلة من خلال:

- استيعاب البيانات: الاتصال عبر APIs (واجهات برمجة التطبيقات) بجميع البورصات المركزية الرئيسية، وبروتوكولات DeFi، والمحافظ الحارسة.

- التطبيع: تحويل بيانات متفرقة (مثل مكافآت الرهان من البروتوكول A، أرباح التداول من البورصة B، ورسوم الغاز من السلسلة C) إلى تنسيق موحد للتقارير الموحدة.

- حساب الأداء: حساب مقاييس الأداء (P&L، Alpha، نسبة شارب) تلقائيًا في الوقت الفعلي، مما يسمح للمديرين بالرد فورًا على تحولات السوق.

هذه الأدوات أساسية لتلبية مطالب LP لتقارير شفافة ومتكررة تفصل التعرض للمخاطر ومقاييس الأداء التاريخية.

التنقل في معايير الضرائب والمحاسبة العملات المشفرة المعقدة

معايير الضرائب والمحاسبة للأصول الرقمية غالبًا غامضة، وتتغير باستمرار، وتختلف بشكل كبير عبر الولايات القضائية. بالنسبة للمؤسسات التي تتعامل مع آلاف المعاملات عبر دول متعددة، هذا تحدٍ حاسم للمهمة.

- تتبع أساس التكلفة: يجب تتبع كل معاملة عملات مشفرة، بما في ذلك التبادلات، ومكافآت الرهان، وتوليد العائد، بدقة لتحديد أساس التكلفة لحساب مكاسب ورؤوس الأموال. استخدام طرق مثل FIFO (الدخول الأول، الخروج الأول) أو LIFO (الدخول الأخير، الخروج الأول) لملايين المعاملات الدقيقة ثقيل حاسوبيًا.

- منصات ضرائب متخصصة وشركات: تعتمد المؤسسات دائمًا على برمجيات ضرائب عملات مشفرة متخصصة وشركات محاسبة خدمات كاملة (مثل تلك المشار إليها في المصادر التمهيدية) التي تتكامل مباشرة مع أنظمة التجميع الخاصة بهم. تقوم هذه المنصات بحساب الالتزامات المعقدة تلقائيًا عبر ولايات قضائية مختلفة وتولد بيانات مالية جاهزة للتدقيق.

- القيمة السوقية مقابل التكلفة التاريخية: يجب على المؤسسات اتخاذ قرار بشأن الطريقة المحاسبية المناسبة. تستخدم معظم الصناديق الاستثمارية الكبيرة المحاسبة بالقيمة السوقية (تقييم الأصول بسعر السوق الحالي)، مما يوفر الانعكاس الأكثر دقة وفي الوقت الفعلي لقيمة صافي أصول الصندوق (NAV).

تنفيذ ضوابط داخلية قوية والحوكمة

الامتثال ليس مجرد تقديم التقارير؛ بل إنشاء هياكل حوكمة تمنع الفشل التشغيلي وتحافظ على النزاهة.

- امتثال قاعدة السفر: يجب على المؤسسات التي تشارك في تحويلات الأموال الالتزام بـ"قاعدة السفر" العالمية، التي تتطلب من المؤسسات المالية مشاركة معلومات تعريف محددة عن المرسل والمستلم عندما تتجاوز المعاملة عتبة نقدية معينة. يجب تصميم أنظمة IDAM لالتقاط ونقل هذه البيانات بدقة.

- القوائم البيضاء ومراجعة المحفظة: لمنع إرسال الأموال إلى عناوين ضارة أو غير مصرح بها، تفرض الأنظمة المؤسسية سياسات قوائم بيضاء صارمة. يجب مراجعة أي عنوان محفظة جديد، واعتماده من قبل أطراف متعددة، وإضافته إلى القائمة البيضاء الآمنة قبل بدء النقل.

- قوائم المراقبة التنظيمية: يتطلب مراقبة مستمرة للامتثال لمكافحة غسيل الأموال (AML) وعرف عميلك (KYC)، غالبًا بربط بيانات المعاملات ببرمجيات تحليل البلوكشين التي تشير إلى التفاعلات مع كيانات معاقبة معروفة أو مصادر غير مشروعة.

أدوات المؤسسات: الوساطة الرئيسية والخدمات المتقدمة

مع نضج التفاعل المؤسسي، يتم تكييف الخدمات المتخصصة المطورة في TradFi لأسواق العملات المشفرة. خدمات الوساطة الرئيسية العملات المشفرة هي بالتأكيد الأدوات الأكثر أهمية للنطاق المؤسسي وكفاءة رأس المال.

وظائف وسطاء العملات المشفرة الرئيسيين

في التمويل التقليدي، يعمل الوسيط الرئيسي كطرف مقابل مركزي واحد، يقدم مجموعة من الخدمات للعملاء الكبار، مما يبسط العمليات المعقدة. يؤدي وسطاء العملات المشفرة الرئيسيون وظائف مشابهة:

- واجهة تداول موحدة: بدلاً من فتح وحساب تمويل في عشر بورصات مختلفة، يوفر الوسيط الرئيسي واجهة واحدة للوصول إلى السيولة عبر جميع المنصات الرئيسية.

- إدارة الضمانات المركزية: يودع المدير المؤسسي الضمانات مرة واحدة لدى الوسيط الرئيسي، الذي يدير تلك الضمانات للإقراض والاقتراض والتداول في المشتقات والتداول بالهامش عبر منصات مختلفة.

- الإقراض والاقتراض المؤسسي: تسهيل قروض عملات رقمية كبيرة النطاق، غالبًا ثنائية الاتفاق، خارج البورصة (OTC)، مما يسمح للمديرين بتنفيذ استراتيجيات البيع على المكشوف أو المستدعية.

- التسوية والمقاصة: يتحمل الوسيط الرئيسي مخاطر التسوية، مضمونًا تنفيذ الصفقات وتأكيدها بأمان، غالبًا صافي الصفقات عبر منصات متعددة لتقليل رسوم المعاملات والتعقيد.

استراتيجيات كفاءة رأس المال (إدارة الضمانات والهامش المتقاطع)

كفاءة رأس المال أمر حاسم للمديرين المؤسسيين. ترك رأس المال خاملًا أو متفتتًا عبر منصات مختلفة يقلل من العوائد المحتملة.

- أنظمة الهامش المتقاطع: يستخدم التداول العملات المشفرة التقليدي غالبًا هامشًا معزولًا، حيث تكون الضمانات مرتبطة بمركز محدد فقط. يستخدم الوسطاء الرئيسيون أنظمة هامش متقاطع، حيث يمكن استخدام إجمالي محفظة العميل (مجموعة الضمانات) لدعم أي صفقة أو قرض مفتوح. إذا بدأ مركز واحد في خسارة القيمة، تعمل المجموعة بأكملها كمخزن مؤقت، مما يحسن استخدام رأس المال.

- التعرض الاصطناعي: بدلاً من شراء وحيازة الأصول الأساسية مباشرة، غالبًا ما يستخدم المديرون مشتقات عملات مشفرة (عقود آجلة، خيارات، مبادلات) يسهلها الوسطاء الرئيسيون. يسمح ذلك بالحصول على تعرض لحركات السوق دون العبء التشغيلي ومخاطر الحراسة المرتبطة بإدارة الأصل الفوري نفسه.

تنفيذ صفقات كتل كبيرة وتقليل الانزلاق

بالنسبة للمؤسسات التي تنقل مئات الملايين من الدولارات، يجب أن يكون تنفيذ السوق مثاليًا لتجنب خسائر هائلة بسبب الانزلاق.

- برك الظلام وأنظمة طلب عرض الأسعار (RFQ): يوفر الوسطاء الرئيسيون الوصول إلى "برك الظلام"—بورصات خاصة حيث تُطابق الطلبات بشكل مجهول دون عرضها علنًا. هذا أساسي لصفقات الكتل الكبيرة. بالإضافة إلى ذلك، تسمح أنظمة RFQ للمؤسسات بطلب عروض أسعار من مزودي سيولة متعددين في وقت واحد، مسجلة أفضل سعر ممكن قبل التنفيذ.

- التنفيذ الخوارزمي: يُستخدم خوارزميات متخصصة لتقطيع الطلبات الكبيرة إلى صفقات أصغر غير مرتبطة بالسوق يتم نشرها عبر منصات متعددة في أوقات مثالية. تم تصميم هذه الخوارزميات لتقليل الكشف من قبل المتداولين الآخرين، مضمونة عدم تحريك سعر الأصل بشكل غير مبرر بتدفق الطلبات المؤسسي.

الخاتمة

إدارة الأصول الرقمية المؤسسية هي مجال متخصص للغاية يطبق انضباط التمويل التقليدي على الواقع التكنولوجي الفريد للبلوكشين. بالنسبة لأي منظمة تسعى لإدارة رأس مال رقمي كبير، يعتمد النجاح على إنشاء ثلاثة أعمدة أساسية: حراسة الأصول الرقمية المهنية من الدرجة الأولى (مستفيدة من MPC والحراس المؤهلين)، ومقاييس مخاطر العملات المشفرة متطورة (تكييف VaR والتركيز على فحص العقود الذكية)، وبنية تحتية تشغيلية قوية (باستخدام أدوات التجميع وخدمات الوساطة الرئيسية المتخصصة).

من خلال تأصيل الاستراتيجيات في حوكمة قوية، والامتثال التنظيمي، والمرونة التكنولوجية، يمكن لمديري الأصول الرقمية المهنيين تجاوز الطبيعة المضاربة لتبني العملات المشفرة المبكر والتركيز على توليد عوائد قابلة للتحقق ومعدلة حسب المخاطر لأصحاب المصلحة. مع نضج فضاء الأصول الرقمية، سيعرف الالتزام بهذه الممارسات المؤسسية الأفضل الجيل التالي من إدارة الثروة.