لقرون عديدة، اعتمد مفهوم النقود بالكامل على نظام من الوسطاء الموثوقين. سواء كان التداول بشهادات الذهب، أو تبادل العملة الورقية، أو سحب بطاقة الائتمان، فقد تطلب تداولات المال دائمًا طرفًا ثالثًا للتحقق من ملكية كل شيء. البنوك والحكومات ومعالجات الدفع تحافظ على السجلات التي تتبع حركة الثروة. يعمل هذا النظام بشكل معقول عندما تكون السلطات المركزية كفؤة وصادقة، لكنه يُدخل نقطة فشل واحدة. إذا ارتكبت السلطة المركزية خطأ، أو انخرطت في الفساد، أو قررت تجميد الأصول، فإن المستخدم لديه خيارات قليلة.

كشفت الأزمة المالية في عام 2008 عن هشاشة هذا النموذج القائم على الثقة. انهارت المؤسسات المالية الكبرى التي كانت تُعتبر أعمدة الاقتصاد العالمي أو تطلبت إنقاذًا بسبب سوء الإدارة. تآكلت الثقة في النظام المصرفي بسرعة حيث أدرك الأفراد أن أموالهم ليست آمنة كما كانوا يعتقدون. أصبح من الواضح أن السجلات المركزية التي تديرها المالية التقليدية غامضة ومعرضة للتلاعب. احتاج العالم إلى شكل من أشكال النقود لا يعتمد على الخطأ البشري أو الإذن المؤسسي ليعمل.

في خضم هذا الاضطراب، أصدر اسم مستعار يُدعى ساتوشي ناكاموتو ورقة بيضاء تقترح حلاً. كان هذا الحل نظام نقد إلكتروني من نظير إلى نظير يزيل الحاجة إلى أطراف ثالثة موثوقة بالكامل. من خلال استخدام الإثبات التشفيري بدلاً من الثقة، سمح هذا النظام الجديد لطرفين راغبين في الإجراء مباشرة دون الحاجة إلى وسيط. أدخل هذا الاختراع مفهوم الندرة الرقمية إلى العالم، محلاً مشكلة كانت تعاني منها العلماء الحاسوبيون لعقود.

فشل النقود المركزية

لفهم لماذا كانت الندرة الرقمية ضرورية، يجب أولاً فهم العيوب المتأصلة في عملة الفيات. عملة الفيات هي عملة تصدرها الحكومة ولا تدعمها سلعة مادية مثل الذهب أو الفضة. يُستمد قيمتها بشكل أساسي من مرسوم حكومي وثقة عامة في استقرار الجهة المصدرة اقتصاديًا. بينما يسمح هذا النظام بسياسة نقدية مرنة، فإنه يمنح البنوك المركزية أيضًا القدرة على زيادة المعروض النقدي حسب الرغبة.

عندما تطبع الحكومة المزيد من النقود، يزداد المعروض، لكن قيمة السلع والخدمات لا تنمو بالضرورة بنفس المعدل. يؤدي هذا الاختلال عادةً إلى التضخم، حيث ينخفض القوة الشرائية لكل وحدة عملة فردية. مع مرور الوقت، يؤدي الاحتفاظ بعملة الفيات إلى خسارة مضمونة في القيمة. السجل الذي يتتبع هذه النقود خاص ومغلق، مما يعني أن الجمهور لا يمكنه تدقيق المعروض النقدي أو التحقق من اتباع القواعد.

هذا التركيز أيضًا يخلق نظامًا يتطلب إذنًا. للمشاركة في الاقتصاد الحديث، يجب التقدم بطلب للحصول على حساب في بنك. تعمل هذه المؤسسات كحراس البوابات، تقرر من يُسمح له بالتداول ومن لا يُسمح. يمكنها حظر المعاملات، وتجميد الحسابات، وفرض رسوم على خدماتها. بالنسبة لملايين الأشخاص حول العالم الذين يعيشون تحت أنظمة استبدادية أو في مناطق ذات بنية تحتية مصرفية غير متطورة، يعمل هذا النظام كحاجز للحرية المالية بدلاً من تسهيلها.

مشكلة الإنفاق المزدوج الرقمي

قبل عام 2009، كان إنشاء نقود رقمية يُعتبر مستحيلاً بسبب مشكلة "الإنفاق المزدوج". في العالم الرقمي، يمكن نسخ الملف بسهولة. إذا أرسلت صورة إلى صديق عبر البريد الإلكتروني، تحتفظ بنسخة من تلك الصورة على جهازك. الآن لديك أنت وصديقك الملف. يعمل هذا الآلية بشكل مثالي لمشاركة المعلومات، لكنها كارثية للنقود. إذا كنت تستطيع إرسال دولار رقمي إلى تاجر وأيضًا الاحتفاظ بنفس الدولار الرقمي لإنفاقه مرة أخرى، فإن العملة ستكون بلا قيمة.

اعتمدت المحاولات السابقة لإنشاء نقود رقمية على خادم مركزي لتتبع الأرصدة ومنع الإنفاق المزدوج. ومع ذلك، عادت هذا إلى المشكلة الأصلية للثقة المركزية. إذا تم اختراق الخادم المركزي أو إغلاقه، فإن العملة ستفشل. كان ابتكار ساتوشي ناكاموتو هو حل مشكلة الإنفاق المزدوج دون خادم مركزي.

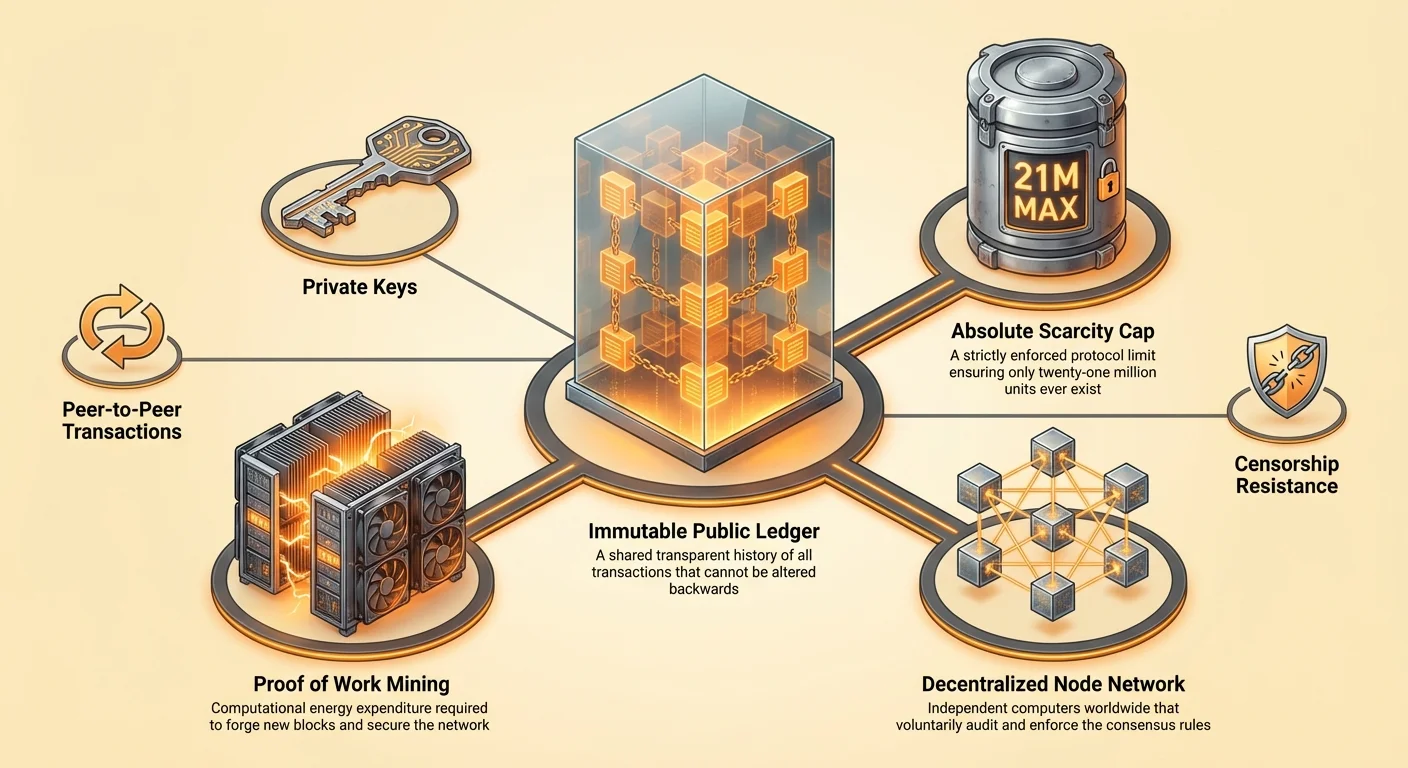

شمل الحل سجلًا عامًا ولامركزيًا يُعرف بسلسلة الكتل. بدلاً من أن يحتفظ بنك واحد بالسجل، ستحتفظ آلاف الحواسيب المستقلة، المعروفة بالعقد، بنسخ متطابقة من السجل. سيتم بث كل معاملة إلى الشبكة بأكملها. إذا حاول شخص إنفاق نفس العملة مرتين، سترفض الشبكة المعاملة الثانية لأنها ستتعارض مع التاريخ المسجل في السجل المشترك. سمح هذا الاختراق بإنشاء أصل رقمي فريد، غير قابل للنسخ، ومحدود.

هندسة الندرة المطلقة

السمة المميزة لهذا الأصل الرقمي الجديد هي ندرته المطلقة. بخلاف عملات الفيات، التي يمكن طباعتها دون حد، فإن بروتوكول هذا الأصل الرقمي له حد أقصى صلب. لن يتم إنشاء أكثر من 21 مليون وحدة أبدًا. هذا الجدول الزمني للمعروض مكتوب في الكود ويفرضه شبكة المشاركين. لا يمكن لبنك مركزي أو حكومة أن تقرر سك العملات الإضافية لسداد الديون أو تحفيز الاقتصاد.

يخلق هذا المعروض الثابت ضغطًا انكماشيًا يتناقض بشكل حاد مع عملة الفيات التضخمية. مع نمو الطلب على الأصل مع مرور الوقت، يظل المعروض محدودًا بشكل صارم، مما أدى تاريخيًا إلى زيادة في القوة الشرائية. هذه الندرة قابلة للتحقق من قبل أي شخص. من خلال تشغيل عقدة، يمكن للمستخدم تدقيق المعروض بالكامل بشكل مستقل للتأكد من عدم إنشاء عملات إضافية سرًا.

بينما يكون المعروض الإجمالي محدودًا، يتم الحفاظ على فائدة العملة من خلال القابلية للقسمة. يمكن تقسيم كل وحدة إلى 100 مليون وحدة أصغر. هذا يضمن أن العالم لن "ينفذ" من العملة أبدًا. حتى لو أصبحت قيمة وحدة واحدة عالية بشكل لا يصدق، يمكن للمستخدمين التداول في كسور صغيرة. هذا المزيج من الندرة الصارمة والقابلية العالية للقسمة يقلد خصائص المعادن الثمينة لكنه يعدلها للعصر الرقمي.

آليات التوافق بدون ثقة

يعتمد النظام على آلية تُدعى إثبات العمل لتأمين الشبكة والوصول إلى اتفاق حول حالة السجل. في شبكة لامركزية حيث لا يعرف المشاركون بعضهم أو يثقون ببعضهم، يجب أن تكون هناك طريقة لمنع الجهات السيئة من إغراق الشبكة بمعلومات كاذبة. يحل إثبات العمل هذا من خلال طلب من المشاركين إنفاق الطاقة لاقتراح كتل جديدة من المعاملات.

دور التعدين

الأفراد والكيانات التي تقوم بهذا العمل تُدعى المنقبين. يستخدمون حواسيب قوية لحل مشكلات رياضية معقدة. العملية مكثفة الطاقة بتصميم. يعمل إنفاق الطاقة هذا كحاجز دخول للمهاجمين. لإعادة كتابة تاريخ السجل أو تغيير المعاملات، سيحتاج المهاجم إلى السيطرة على أكثر من نصف قوة الحوسبة في الشبكة. سيتطلب هذا كمية هائلة من الأجهزة والكهرباء، مما يجعل الهجوم غير عقلاني اقتصاديًا.

يخدم التعدين أيضًا كآلية توزيع للعملات الجديدة. عندما يحل منقب المشكلة الرياضية بنجاح ويضيف كتلة من المعاملات إلى السلسلة، يُكافأ بعملات جديدة مسكوكة. غالبًا ما يُقارن هذا العملية بتعدين الذهب، حيث يتطلب جهدًا بدنيًا لاستخراج موارد جديدة من الأرض. في العالم الرقمي، يتطلب الجهد الحسابي إطلاق وحدات عملة جديدة.

قوة العقد

بينما يبني المنقبون سلسلة الكتل، فإن العقد هي المراجعون الذين يفرضون القواعد. العقدة هي حاسوب يشغل البرمجيات التي تتحقق من كل معاملة وكتلة. تضمن العقد أن المنقبين لا يغشون. إذا حاول منقب إنشاء المزيد من العملات مما يسمح به البروتوكول أو معالجة معاملة غير صالحة، سترفض العقد الكتلة.

يمكن لأي شخص تشغيل عقدة دون طلب إذن. هذا مكون حاسم للامركزية. يعني ذلك أن قواعد الشبكة لا تُفرض بواسطة قوة شرطة أو نظام قضائي، بل بالتوافق الجماعي لآلاف المستخدمين المستقلين. تضمن هذه الهيكلية بقاء الشبكة مفتوحة ومحايدة ومقاومة للفساد.

السيادة المالية اللافتكر

واحدة من أعمق الآثار لأصل رقمي لامركزي نادر هي مقاومة الرقابة. في النظام المالي التقليدي، يمكن حظر المعاملات أو عكسها أو وضع علامة عليها بواسطة الوسطاء. يمكن للحكومات الضغط على البنوك لقطع الخدمات عن المعارضين السياسيين أو حركات الاحتجاج أو الصناعات التي يعتبرونها غير مرغوبة. هذه القدرة على تحويل النظام المالي إلى سلاح أداة قوية للسيطرة.

تعمل عملة رقمية لامركزية كنظام "دفع". يدفع المستخدم القيمة مباشرة إلى المستلم، مشابهًا لتسليم نقد مادي لشخص ما. لا يوجد وسيط للتدخل وإيقاف النقل. بمجرد تأكيد معاملة على سلسلة الكتل، فهي غير قابلة للتغيير. لا يمكن عكسها أو تغييرها أو محوها. تعطي هذه الخاصية الأفراد سيطرة كاملة على ثروتهم.

هذا المستوى من السيادة أساسي في عالم يُعتبر فيه القمع المالي شائعًا. تُستخدم ضوابط رأس المال، التي تمنع المواطنين من نقل ثروتهم خارج البلاد، من قبل الاقتصادات المتعثرة لاحتجاز القيمة. يسمح أصل مقاوم للرقابة للأفراد تجاوز هذه الضوابط والحفاظ على قوتهم الشرائية. يعمل كصمام خروج للناس الذين يعيشون تحت أنظمة نقدية فاشلة أو قمعية.

مقارنة مخازن القيمة

على مر التاريخ، استخدم البشر عناصر متنوعة كمخازن للقيمة، من الأصداف إلى المعادن الثمينة. لفهم مكان الندرة الرقمية، من المفيد مقارنتها بالأصول التقليدية مثل الذهب وعملة الفيات والعقارات. لكل من هذه الأصول خصائص مختلفة بشأن السيولة والندرة وقابلية النقل.

| الميزة | الندرة الرقمية (بيتكوين) | الذهب | عملة الفيات | العقارات |

|---|---|---|---|---|

| الندرة | مطلقة (رياضية) | نسبية (مادية) | غير محدودة (سياسية) | عالية (مادية) |

| قابلية النقل | عالية (عالمية/رقمية) | منخفضة (ثقيلة/مادية) | عالية (رقمية) | مستحيلة |

| السيولة | عالية (أسواق 24/7) | متوسطة | عالية | منخفضة |

سردية الذهب الرقمي

كان الذهب لفترة طويلة المعيار الذهبي لتخزين القيمة لأنه متين وقابل للتبادل وصعب زيادة معروضه. ومع ذلك، الذهب ثقيل ومكلف لتأمينه. نقل كميات كبيرة من القيمة بالذهب يتطلب شاحنات مدرعة وفرق أمن. كما أنه صعب التحقق منه؛ قضبان ذهب مزيفة مليئة بالتنگستن خدعت حتى التجار ذوي الخبرة.

تقدم الندرة الرقمية تحسينًا على خصائص الذهب. إنها عديمة الوزن ويمكن نقلها عبر العالم في دقائق. يمكن تخزين مليار دولار في قيمة على جهاز أصغر من محرك فلاش أو حتى حفظها كعبارة بذرة. التحقق فوري ومجاني باستخدام عقدة برمجية. بينما للذهب سجل يمتد لآلاف السنين، فإن الأصول الرقمية تثبت نفسها بسرعة كبديل أفضل للعصر الحديث.

مشكلة العقارات

العقارات مخزن قيمة شائع آخر، يُقدر لندرته. لا يصنعون المزيد من الأرض. ومع ذلك، العقارات غير سيولة عالية. شراء أو بيع عقار يستغرق أشهرًا ويشمل احتكاكًا كبيرًا على شكل رسوم وضرائب وأوراق قانونية. العقارات أيضًا غير قابلة للنقل. إذا احتجت إلى الهروب من اختصاص قضائي بسبب حرب أو عدم استقرار سياسي، لا يمكنك أخذ منزلك معك. تحل الأصول الرقمية مشكلات السيولة وقابلية النقل المتأصلة في العقارات مع الحفاظ على الندرة التي تعطيها قيمة.

مفارقة الخصوصية

خطأ شائع بشأن سلاسل الكتل العامة هو أنها مجهولة. في الواقع، هي زائفة الهوية. السجل شفاف تمامًا، مما يعني أن كل معاملة حدثت على الإطلاق مرئية للجمهور. ومع ذلك، هذه المعاملات غير مرتبطة بأسماء أو عناوين مادية، بل بسلسل من الرموز التشفيرية المعروفة بالعناوين.

التتبع والشفافية

بما أن السجل عام، يمكن تتبع تدفق الأموال. تتخصص شركات تحليل سلاسل الكتل في تحليل هذه الأنماط لربط العناوين بالهويات الواقعية. إذا خضع مستخدم لعملية "اعرف عميلك" (KYC) في بورصة مركزية، يمكن ربط هويته بنشاطه على السلسلة. بمجرد إجراء هذا الربط، تتعرض خصوصيته المالية للخطر.

هذه الشفافية سيف ذو حدين. تجعل النظام قابلاً للتدقيق وتمنع الفساد داخل آليات المعروض، لكنها تتطلب من المستخدمين أن يكونوا نشيطين بشأن خصوصيتهم. تشمل أفضل الممارسات للحفاظ على الخصوصية تجنب إعادة استخدام العناوين واستخدام أدوات تكسر الرابط بين المرسل والمتلقي.

طيف الخصوصية

الخصوصية الحقيقية في العصر الرقمي صعبة التحقيق. بينما يظل النقد الشكل الأكثر خصوصية للمعاملة، إلا أنه مادي ومحلي. توفر الندرة الرقمية أرضًا وسطى—أكثر خصوصية من كشف بطاقة الائتمان المباع للمعلنين، لكن أقل خصوصية من حقيبة مليئة بأوراق نقدية مصرفية. التحسينات على البروتوكول وتقنيات الطبقة الثانية تستمر في تحسين ضمانات الخصوصية للمستخدمين الذين يعطون الأولوية للخصوصية.

الطاقة كدرع

التأثير البيئي لآلية إثبات العمل موضوع نقاش حاد. يجادل النقاد بأن استهلاك الطاقة للشبكة إسرافي. ومع ذلك، غالبًا ما تفشل هذه الرؤية في حساب فائدة الأمان الذي يُشترى بهذه الطاقة. الطاقة ليست مهدرة؛ إنها تُستخدم لتأمين شبكة مالية عالمية تحمل مئات المليارات من الدولارات في قيمة دون جيش واقف أو حصن مصرفي.

الأمان الديناميكي الحراري

المتطلب لإنفاق الطاقة هو ما يعطي الشبكة تكلفتها غير القابلة للتزوير. إذا كان إنشاء النقود أو تغيير السجل رخيصًا، فسيكون من السهل الهجوم. من خلال ربط الأصل الرقمي بعالم الطاقة المادي، تخلق الشبكة جدارًا ديناميكيًا حراريًا للأمان. هذا يمنع البريد العشوائي ويجعل إعادة كتابة سلسلة الكتل مكلفة بشكل مفرط.

علاوة على ذلك، يدفع البحث عن طاقة رخيصة المنقبين للبحث عن أصول مهملة. السدود الكهرومائية التي تنتج طاقة أكثر مما يستهلكه الشبكة المحلية، أو حرق الغاز الطبيعي في مواقع النفط النائية، تُستخدم بشكل متزايد لتشغيل الشبكة. في هذه الحالات، تعمل الشبكة كمشترٍ أخير للطاقة التي كانت ستُهدر خلاف ذلك.

الكفاءة المقارنة

عند مقارنة الكفاءة، يجب النظر في التكلفة الإجمالية لنظام الفيات الحالي. يتطلب النظام المصرفي التقليدي فروعًا مادية ومراكز بيانات ونقل مدرع وملايين الموظفين الذين يتنقلون إلى العمل. كما أنه مدعوم بقوة عسكرية مطلوبة للحفاظ على هيمنة العملات الوطنية. مقارنة بالبنية التحتية الواسعة للعالم المالي التقليدي، فإن شبكة رقمية تأمن القيمة مباشرة من خلال الكهرباء هي تخصيص أكثر كفاءة للموارد على الأرجح.

السيادة والحراسة الذاتية

الابتكار النهائي للندرة الرقمية هو القدرة على حراسة الثروة ذاتيًا. في النظام التقليدي، النقود في حساب بنكي ليست ملكية المستخدم فنيًا؛ إنها التزام من البنك. المستخدم مدين للبنك. إذا فشل البنك، يجب على المستخدم الاعتماد على خطط التأمين أو الإنقاذ الحكومي ليتم تعويضه.

مع الأصول الرقمية، يعادل حيازة المفتاح الخاص ملكية الأصل. محفظة حراسة ذاتية تسمح للمستخدم بالاحتفاظ بثروته مباشرة، دون أي مخاطر مضادة. يُلخص هذا غالبًا بالشعار: "ليس مفاتيحك، ليست عملاتك."

مسؤولية الحرية

هذه الحرية تأتي مع مسؤولية. إذا فقد المستخدم مفتاحه الخاص، فإن الأموال غير قابلة للاسترداد. لا توجد خط دعم عملاء للاتصال بها ولا وظيفة إعادة تعيين كلمة المرور. يتطلب هذا التحول تغييرًا في العقلية من الاعتماد على المؤسسات إلى المسؤولية الشخصية. ومع ذلك، بالنسبة لأولئك الذين يتقنون ممارسات الأمان، يقدم مستوى من الاستقلال المالي كان مستحيلاً سابقًا.

تطورت أدوات الحراسة الذاتية بشكل كبير. المحافظ العتادية، التي تحافظ على المفاتيح دون اتصال ومناعة لفيروسات الحواسيب، توفر مستوى عاليًا من الأمان. إعدادات التوقيع المتعدد تسمح للمستخدمين بتوزيع المخاطر عبر مفاتيح متعددة، مما يضمن أن خطأ واحد لا يؤدي إلى خسارة إجمالية للأموال.

تطور النظام البيئي

بينما أسس بيتكوين مفهوم الندرة الرقمية كمخزن قيمة ووسيط تبادل، إلا أن التكنولوجيا ألهمت ابتكارات إضافية. شبكات أخرى، وأبرزها إيثريوم، أخذت تكنولوجيا سلسلة الكتل الأساسية وطبقتها على أغراض مختلفة.

النقود القابلة للبرمجة

يميز إيثريوم نفسه بأنه منصة للتطبيقات اللامركزية (DApps) والعقود الذكية. بينما يُقارن بيتكوين غالبًا بحاسبة رقمية—يقوم بشيء واحد بشكل ممتاز وآمن—فإن إيثريوم مثل هاتف ذكي، قادر على تشغيل تطبيقات متنوعة. تسمح العقود الذكية بتنفيذ اتفاقيات مالية معقدة تلقائيًا عند تحقق شروط معينة.

أدى هذا إلى صعود التمويل اللامركزي (DeFi)، حيث يمكن للمستخدمين الإقراض والاقتراض والتداول بالأصول دون وسطاء ماليين تقليديين. ومع ذلك، تأتي هذه التعقيد الإضافي مع تنازلات. لدعم هذه الميزات، انتقل إيثريوم إلى آلية توافق مختلفة تُدعى إثبات الحصة، التي تعطي الأولوية للقابلية للتوسع وكفاءة الطاقة لكنها تضحي ببعض البساطة المطلقة والصلابة التي تميز نموذج إثبات العمل الأصلي على الأرجح.

مقارنة الأهداف

من المهم التمييز بين هذه الأصول بناءً على أهدافها.

| الميزة | بيتكوين (BTC) | إيثريوم (ETH) |

|---|---|---|

| الغرض الأساسي | نقود رقمية / مخزن قيمة | منصة للتطبيقات |

| التوافق | إثبات العمل (طاقة) | إثبات الحصة (رأس المال) |

| المعروض | محدود (21 مليون) | غير محدود (ديناميكي) |

يظل بيتكوين مركزًا على أن يكون أصعب وأكثر أشكال النقود أمانًا، بينما تستكشف المنصات الأخرى حدود ما يمكن لسلاسل الكتل القابلة للبرمجة تحقيقه. كلاهما يلعب دورًا في التحول الأوسع بعيدًا عن الحراس المركزيين.

الشمول المالي العالمي

أزمة الثقة ليست مشكلة غربية فقط؛ إنها قضية إنسانية عالمية. يظل مليارات الأشخاص بدون حسابات مصرفية، يفتقرون إلى الوصول إلى الخدمات المالية الأساسية لأنهم لا يملكون الوثائق اللازمة أو يعيشون في مناطق غير مربحة للبنوك. تقدم الندرة الرقمية بديلاً مفتوحًا. كل ما يحتاجه للمشاركة هو هاتف ذكي واتصال بالإنترنت.

يسمح هذا الوصول بالتحويلات عبر الحدود بسلاسة. غالبًا ما يدفع العمال المهاجرون رسومًا باهظة لإرسال المال إلى عائلاتهم من خلال الخدمات التقليدية. يمكن تسوية معاملة رقمية من نظير إلى نظير في دقائق بجزء من التكلفة، بغض النظر عن الحدود الوطنية. تعيد هذه الكفاءة المزيد من المال إلى أيدي الأشخاص الذين كسبوه وتقوي الاقتصادات المحلية.

علاوة على ذلك، بالنسبة للمواطنين في البلدان التي تعاني من التضخم الشديد، يقدم أصل نادر رقمي خط الحياة. عندما تفقد عملة وطنية نصف قيمتها في عام بسبب سوء إدارة الحكومة، يمكن أن يعني الاحتفاظ بأصل لامركزي الفرق بين البقاء والفقر. يوفر طريقة للانسحاب من سياسة نقدية فاشلة والحفاظ على ثمار العمل.

الخاتمة

لم يكن ظهور الندرة الرقمية حادثًا، بل ردًا ضروريًا على فشل نظامي في الثقة. أظهرت الأزمة المالية في 2008 أن الوسطاء المركزيين لا يمكن الثقة بهم بشكل أعمى لحماية ثروة العالم. من خلال استبدال المؤسسات البشرية القابلة للخطأ بكود قابل للتحقق والإثبات التشفيري، تم إنشاء أساس جديد للقيمة. يقدم هذا النظام شكلاً من النقود محصن ضد التضخم والرقابة والمصادرة.

مع أن العالم يصبح رقميًا بشكل متزايد، يصبح الحاجة إلى عملة رقمية أصلية أكثر وضوحًا. يمثل الانتقال من الأنظمة القائمة على الثقة إلى الأنظمة القائمة على الإثبات تحولًا أساسيًا في كيفية تنظيم المجتمع للقيمة وتبادلها. بينما تستمر التكنولوجيا في التطور والمواجهة للتحديات المتعلقة بالتنظيم والطاقة، يظل المبدأ الأساسي غير متزعزع: النقود مهمة جدًا لتركها في أيدي الوسطاء.

تتطلب الحرية المالية الحقيقية نظامًا تُفرض فيه القواعد بالرياضيات، لا بالبشر.