كان تطور تبادل القيمة دائماً مدفوعاً بحاجة إلى كفاءة وثقة أكبر. اعتمدت المجتمعات المبكرة على المقايضة، وهي نظام يتم فيه تبادل السلع مباشرة مقابل سلع أخرى. كان هذا الطريقة محدودة بطبيعتها بسبب «التوافق المزدوج للرغبات»، مما يعني أن كلا الطرفين يجب أن يرغبا بالضبط فيما يقدمه الآخر. لحل هذا، انتقلت البشرية نحو النقود السلعية. أصبحت العناصر مثل الأصداف والملح، وفي النهاية المعادن الثمينة، المعيار لأنها كانت متينة وقابلة للقسمة ومقبولة على نطاق واسع.

برز الذهب كبطل دائم للنقود السلعية. ندرته وخصائصه المادية جعلته مخزناً ممتازاً للقيمة. ومع ذلك، كان حمل المعادن الثقيلة غير عملي للتجارة اليومية. أدى هذا الاحتكاك اللوجستي إلى إنشاء النقود التمثيلية، مثل شهادات الورق المدعومة باحتياطيات الذهب. في النهاية، تطورت هذه إلى أنظمة العملة الورقية المستخدمة عالمياً اليوم. تستمد العملة الورقية قيمتها ليس من الدعم المادي، بل من مرسوم الحكومة وثقة الجمهور في الجهة المصدرة.

بينما حلت العملة الورقية مشكلات النقل، إلا أنها أدخلت مخاطر التركيز. تتحكم البنوك المركزية في العرض، مما قد يؤدي إلى التضخم وفقدان القوة الشرائية. طالبت العصر الرقمي بتطور جديد. وصل هذا مع ظهور العملات المشفرة. من خلال الاستفادة من تقنية سلسلة الكتل، تقدم الأصول الرقمية بديلاً لامركزياً يعمل بدون الحاجة إلى وسطاء أو سلطات مركزية. يمثل هذا التحول تغييراً أساسياً في كيفية إدراك البشر للقيمة وتداولها.

هندسة الثقة الرقمية

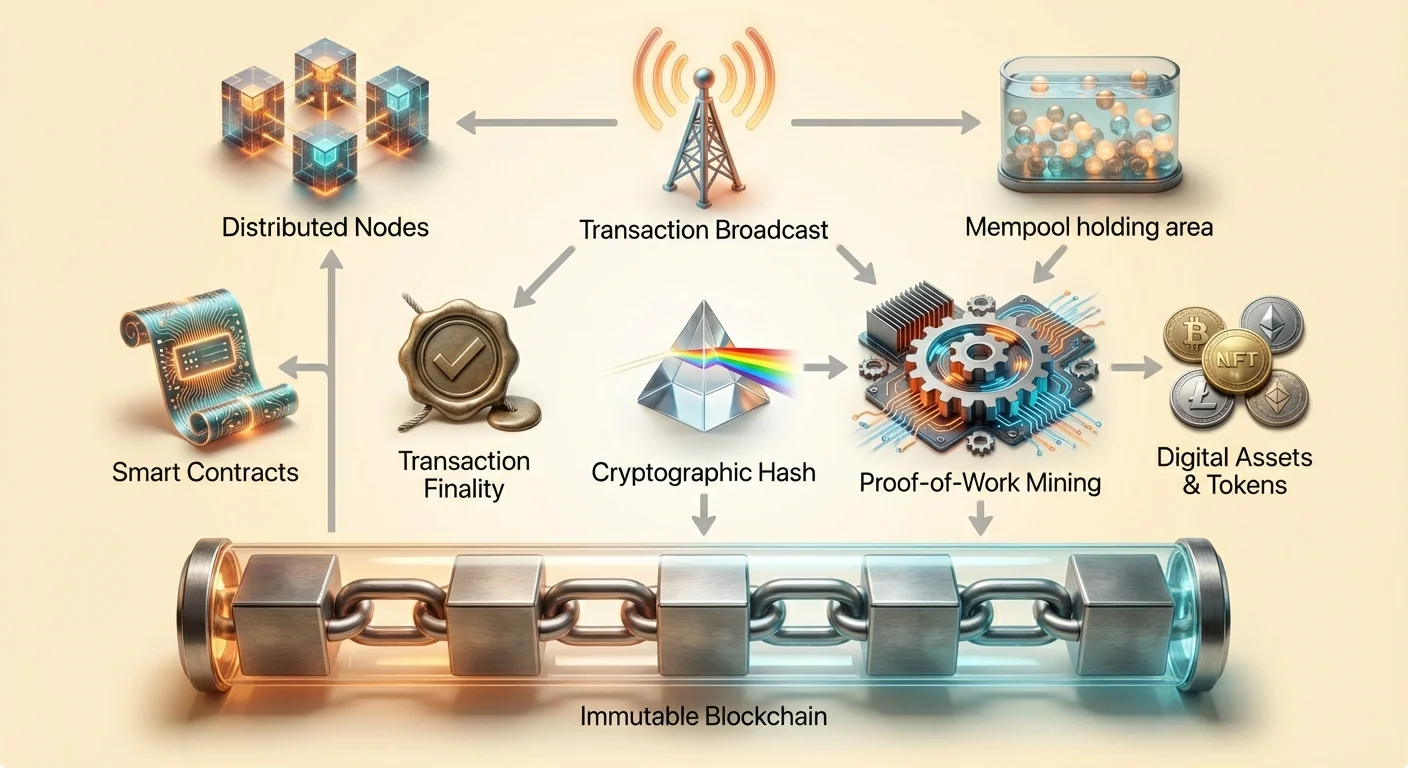

في قلب هذه الثورة المالية تقع مفهوم سلسلة الكتل. تُخزن قواعد البيانات التقليدية على خوادم مركزية يسيطر عليها كيان واحد، مثل بنك أو شركة تقنية. يخلق هذا نقطة فشل واحدة وهدفاً للرقابة. أما سلسلة الكتل، فهي سجل رقمي موزع مشترك عبر شبكة واسعة من الحواسيب المستقلة.

تُعرف هذه الحواسيب بالعقد. تعمل معاً للتحقق من المعاملات وسجلها. لا تمتلك عقدة واحدة سلطة على الأخرى. عند حدوث معاملة، يتم بثها إلى الشبكة. تتحقق العقد من التفاصيل للتأكد من أن المرسل لديه الأموال اللازمة وأن المعاملة تتوافق مع قواعد الشبكة. يلغي هذا العملية الحاجة إلى طرف ثالث موثوق للإشراف على التبادل.

بمجرد التحقق، تُجمع المعاملات معاً في كتلة. ثم تُضاف هذه الكتلة إلى سلسلة الكتل السابقة. تخلق الهيكل تاريخاً زمنياً يمكن لأي شخص لديه الوصول إلى الشبكة رؤيته. تضمن هذه الشفافية المساءلة. بينما تُخفى هويات المستخدمين غالباً باستخدام عناوين أبجدية رقمية، فإن تدفق الأموال مفتوح للتدقيق العام. تخلق هذه الهندسة نظاماً يُوضع فيه الثقة في الكود والإجماع بدلاً من المؤسسات البشرية.

عدم القابلية للتعديل: السجل غير القابل للتغيير

واحدة من أكثر الميزات أهمية في تقنية سلسلة الكتل هي عدم القابلية للتعديل. في سياق العملات المشفرة، يشير عدم القابلية للتعديل إلى عدم القدرة على تغيير أو حذف البيانات بمجرد تأكيدها على سلسلة الكتل. يتم تحقيق هذه الخاصية من خلال التهاش التشفيري وربط الكتل. تحتوي كل كتلة على كود فريد، أو هاش، يُولد بناءً على البيانات داخلها.

بحاسم، تحتوي كل كتلة أيضاً على هاش الكتلة السابقة. يخلق هذا سلسلة رقمية حيث يعتمد كل رابط على الذي قبله. إذا حاول عامل ضار تغيير معاملة في كتلة سابقة، فسي تغير هاش تلك الكتلة. وبالتالي، سينكسر الرابط مع الكتلة التالية. لجعل التغيير صالحاً، سيتعين على المهاجم إعادة حساب الهاشات لكل كتلة لاحقة في السلسلة.

دور التعدين في الأمان

يتم جعل هذا إعادة الحساب صعباً عمداً من خلال عملية غالباً ما تُسمى التعدين. في أنظمة إثبات العمل مثل بيتكوين، يتنافس المدققون لحل مشكلات رياضية معقدة لإضافة كتل جديدة. يتطلب هذا قوة حوسبة كبيرة وطاقة. التكلفة الهائلة للطاقة والأجهزة اللازمة لإعادة كتابة سلسلة الكتل تعمل كرادع اقتصادي هائل ضد الاحتيال.

لتغيير السجل، سيتعين على المهاجم السيطرة على أكثر من نصف قوة الحوسبة في الشبكة. بالنسبة لشبكة كبيرة ولامركزية بما فيه الكفاية، هذا مستحيل عملياً. يضمن هذا النموذج الأمني أن المعاملة بمجرد تسجيلها، تبقى جزءاً من التاريخ الدائم. يمنع التزييف و«الإنفاق المزدوج» للأصول الرقمية.

مقاومة التلاعب

عدم القابلية للتعديل هو ما يجعل الأصول الرقمية متميزة عن الملفات الرقمية العادية مثل JPEG أو MP3. يمكن نسخ ملف رقمي قياسي لا نهائياً دون طريقة لتمييز الأصلي. أما الأصل الرقمي المشفر، المدعوم بسجل غير قابل للتعديل، فلا يمكن تكراره. الملكية مطلقة وقابلة للتحقق. توفر هذه الديمومة الأساس للندرة الرقمية، مما يسمح للعناصر الرقمية بالاحتفاظ بالقيمة بطريقة كانت مستحيلة سابقاً.

النهائية وتأكيد المعاملة

بينما يضمن عدم القابلية للتعديل عدم تغيير التاريخ، تشير النهائية إلى النقطة التي تُعتبر فيها المعاملة غير قابلة للعكس. في البنوك التقليدية، قد تظهر معاملة في حساب المستخدم فوراً، لكن التسوية قد تستغرق أياماً. خلال هذه الفترة، يمكن عكس المعاملات أو إلغاؤها من قبل البنك. في أنظمة سلسلة الكتل، تتحقق النهائية من خلال التأكيدات.

عند بث معاملة لأول مرة، تدخل منطقة الانتظار المعروفة باسم بركة الذاكرة. تبقى هناك حتى يلتقطها مدقق أو مصادق ويضمنها في كتلة جديدة. بمجرد إضافة تلك الكتلة إلى السلسلة، تحصل المعاملة على تأكيد واحد. مع إضافة المزيد من الكتل فوقها، تصبح المعاملة مدفونة بشكل أكبر في تاريخ السلسلة.

النهائية الاحتمالية مقابل النهائية الحتمية

تتعامل سلاسل الكتل المختلفة مع النهائية بطرق مختلفة. بعض الأنظمة، مثل بيتكوين، تقدم نهائية احتمالية. كلما زادت التأكيدات للمعاملة، انخفضت الاحتمالية الرياضية لعكسها يوماً ما. بالنسبة للتحويلات ذات القيمة العالية، ينتظر المستخدمون عادة عدة تأكيدات لضمان أمان الأموال. لهذا السبب، لا تكون معاملة العملات المشفرة دائماً فورية؛ يأخذ الأمان الأولوية على التسوية الفورية.

تهدف هندسات سلسلة الكتل الأخرى إلى النهائية الحتمية، حيث تُعتبر المعاملة نهائية بمجرد تضمينها في كتلة. غالباً ما تعطي هذه الأنظمة الأولوية للسرعة والإنتاجية، مما يجعلها مناسبة لاستخدامات مختلفة. فهم النهائية أمر حاسم للتجار والمستخدمين لمعرفة متى تكون الدفعة مسواة حقاً وآمنة للاعتبار «مستلمة».

العقود الذكية: محرك التلقائية

مع التقدم超出 التحويلات البسيطة للقيمة، تطورت الصناعة لتشمل النقود القابلة للبرمجة. يتم ذلك من خلال العقود الذكية. العقود الذكية هو عقد ذاتي التنفيذ حيث تُكتب شروط الاتفاق مباشرة في سطور الكود. يوجد الكود والاتفاقيات المحتواة فيه عبر شبكة سلسلة الكتل الموزعة واللامركزية.

تُنفذ هذه العقود وتفرض الإجراءات تلقائياً عند تحقق الشروط المحددة مسبقاً. لا حاجة لوسيط، مثل محامٍ أو بنك، لتفسير العقد أو تسهيل المعاملة. إذا حدث الإدخال أ، ثم ينفذ الإخراج ب تلقائياً. يقلل هذا من إمكانية الخطأ البشري ويزيل الحاجة إلى الثقة بين أطراف المعاملة.

التطبيقات اللامركزية (DApps)

تعمل العقود الذكية كلبنات بناء للتطبيقات اللامركزية، أو DApps. تعمل هذه التطبيقات على شبكات من نظير إلى نظير بدلاً من الخوادم المركزية. إيثريوم هو أبرز مثال على سلسلة كتل مصممة لدعم هذه الوظيفة. يعمل كمنصة للمطورين لبناء برامج معقدة تستفيد من أمان ولامركزية الشبكة الأساسية.

أدى صعود DApps إلى إنشاء صناعات جديدة كلياً. التمويل اللامركزي، أو DeFi، هو مثال رئيسي. تسمح منصات DeFi للمستخدمين بالإقراض والاقتراض والتداول بالأصول دون استخدام بنك أو وسيط تقليدي. تعمل هذه الخدمات بشكل مستقل عبر العقود الذكية، متاحة 24/7 لأي شخص لديه اتصال بالإنترنت.

إزالة مخاطر الطرف المقابل

في التمويل التقليدي، غالباً ما تواجه مخاطر الطرف المقابل - الخطر بأن الطرف الآخر في الاتفاق سيفشل في التزاماته. تخفف العقود الذكية من ذلك بحفظ الأموال في الحجز برمجياً. تُفرج الأموال فقط عندما يتحقق الكود من تحقق الشروط. إذا لم تتحقق الشروط، تُعاد الأموال. تخلق هذه التلقائية نظاماً أكثر كفاءة وشفافية لتنفيذ الاتفاقيات.

توكينة القيمة

تمكن العقود الذكية أيضاً من إنشاء الرموز. في صناعة العملات المشفرة، الرمز هو أصل رقمي يمثل الملكية أو القيمة داخل نظام بيئي محدد. بينما تعمل العملات المشفرة مثل بيتكوين أساساً كنقود، يمكن للرموز تمثيل مجموعة واسعة من الأشياء. عادةً ما تُنشأ فوق سلاسل كتل موجودة، مستفيدة من أمان الطبقة الأساسية.

الرموز الخدمية والحوكمة

غالباً ما تُصنف الرموز حسب وظيفتها. توفر الرموز الخدمية الوصول إلى منتج أو خدمة محددة. على سبيل المثال، قد تتطلب شبكة تخزين سحابي لامركزية دفع المستخدمين برمز محدد لتخزين البيانات. تمثل رموز الحوكمة تحولاً نحو الملكية المجتمعية. يمكن لحاملي هذه الرموز التصويت على الاقتراحات التي تؤثر على تطوير مشروع. يسمح هذا باتخاذ قرارات لامركزية، حيث يحدد اتجاه البروتوكول مستخدموه بدلاً من مجلس إدارة شركة.

الرموز غير القابلة للاستبدال (NFTs)

ابتكار رئيسي آخر هو الرمز غير القابل للاستبدال، أو NFT. بخلاف العملات المشفرة القياسية، التي يمكن استبدالها (بيتكوين واحد يساوي بيتكوين آخر)، فإن NFTs فريدة. لكل رمز خصائص مميزة تجعله مختلفاً عن أي آخر. تجعل هذه الفرادة مثالية لتمثيل ملكية الفن الرقمي والمقتنيات وحتى الأصول الواقعية مثل العقارات.

تحل NFTs مشكلة الأصل الرقمي. توفر تاريخاً قابل للتحقق للملكية والأصالة للعناصر الرقمية. فتحت هذه القدرة اقتصاديات جديدة للمبدعين، مما يسمح لهم بتحقيق الربح من العمل الرقمي مباشرة دون الاعتماد على منصات مركزية تستخرج القيمة.

طيف مقاومة الرقابة

واحدة من أعمق الآثار لتقنية سلسلة الكتل هي مقاومة الرقابة. في السياق المالي، تشير الرقابة إلى قمع النشاط الاقتصادي. يمكن أن يأخذ شكل تجميد الأصول أو حظر المعاملات أو مصادرة الثروة. أنظمة التمويل التقليدية عرضة للرقابة بشكل كبير لأنها تعتمد على وسطاء مركزيين.

تعمل البنوك ومعالجات الدفع كحراس البوابات. يمكن الضغط عليها من قبل الحكومات أو السياسات الداخلية لرفض الخدمة لأفراد أو منظمات محددة. على النقيض، لا تمتلك شبكة عملات مشفرة لامركزية سلطة مركزية للإكراه. مقاومة الرقابة هي القدرة على تنفيذ إجراءات مالية رغم رغبات أي طرف ثالث.

الثلاثة أعمدة للمقاومة

ترتكز مقاومة الرقابة الحقيقية على ثلاثة أعمدة. الأولى هي حرية التعامل. تضمن أن لا أحد يمكنه منع مستخدم من إرسال أو استلام أصول. الثانية هي الحرية من المصادرة. في نظام الحفظ الذاتي، يحتفظ المستخدمون بمفاتيحهم الخاصة. بدون هذه المفاتيح، لا تستطيع أي سلطة مصادرة الأموال. الثالثة هي عدم قابلية المعاملات للتعديل. بمجرد معالجة الدفع، لا يمكن عكسها من قبل مدير مركزي.

| الميزة | البنوك التقليدية | العملات المشفرة اللامركزية |

|---|---|---|

| السيطرة | البنك/الحكومة | المستخدم (الحفظ الذاتي) |

| القابلية للعكس | عالية (إرجاع الرسوم) | لا شيء (غير قابل للتعديل) |

| الوصول | يتطلب إذناً | بدون إذن |

درجات اللامركزية

لا تقدم جميع العملات المشفرة نفس مستوى الحماية. توجد مقاومة الرقابة على طيف. يُعتبر بيتكوين الأكثر مقاومة على نطاق واسع بسبب شبكته الضخمة والموزعة وآلية إثبات العمل. قد تعطي سلاسل الكتل الأحدث الأولوية للسرعة أو الرسوم المنخفضة على اللامركزية، مما يجعلها أكثر عرضة للضغط الخارجي.

يجب على المستخدمين فهم هذه التوازنات. قد تقدم شبكة مركزية للغاية أداءً أسرع لكنها قد تُغلق أو تُجبر من قبل المنظمين. الشبكة اللامركزية للغاية قوية وغير قابلة للتوقف، تعمل كهامش ضد التجاوز. يصبح هذا حاسماً في سيناريوهات السيطرة على رأس المال، حيث يُقيد المواطنون من نقل ثرواتهم، أو أثناء هروب بنكي حيث يكون الوصول إلى الودائع الورقية محدوداً.

الاحتكاك التنظيمي: KYC والخصوصية

صعود النقود المقاومة للرقابة يصطدم حتماً بالأطر التنظيمية التقليدية. تفرض الحكومات قوانين تعرف بـ Know Your Customer (KYC) لمنع الجرائم المالية. تتطلب هذه اللوائح من المؤسسات المالية التحقق من هوية عملائها. يشمل ذلك جمع بيانات شخصية مثل بطاقات الهوية الحكومية وإثبات العنوان.

يهدف KYC إلى مكافحة غسيل الأموال والتمويل الإرهابي والاحتيال. بربط الهويات الواقعية بالحسابات المالية، يمكن للمنظمين تتبع تدفقات الأموال غير المشروعة. يعمل هذا النظام بفعالية في نموذج مركزي حيث يسيطر الوسطاء على نقاط الدخول والخروج للاقتصاد.

توازن الخصوصية

ومع ذلك، تخلق متطلبات KYC الصارمة توتراً مع مبادئ الخصوصية واللامركزية. عندما يتفاعل المستخدمون مع منصات تبادل عملات مشفرة مركزية، غالباً ما يُطلب منهم إجراء إجراءات KYC. يخلق هذا قاعدة بيانات لمعلومات شخصية حساسة تصبح هدفاً للقراصنة. كما يربط نشاط المستخدم على السلسلة بهويته الجسدية، مما يقلل من الخصوصية.

تعمل منصات التبادل اللامركزية (DEXs) والمنصات من نظير إلى نظير بشكل مختلف. تعمل من خلال العقود الذكية وغالباً لا تتطلب معلومات شخصية للاستخدام. يتوافق هذا مع روح الوصول بدون إذن لكنه يقدم تحديات للمنظمين. الجدل بين خصوصية التمويل والامتثال التنظيمي مستمر.

الامتثال في عالم لامركزي

تظهر ابتكارات لسد هذه الفجوة. تستكشف بعض المشاريع حلول هوية تحافظ على الخصوصية تسمح للمستخدمين بإثبات أنهم ليسوا أشخاصاً سيئين دون الكشف عن جميع بياناتهم الشخصية. تركز أخرى على تحليل أنماط المعاملات (Know Your Transaction، أو KYT) بدلاً من الهويات الثابتة. مع نضج الصناعة، يظل العثور على توازن يحمي حقوق المستخدمين بينما يردع الجريمة تحدياً رئيسياً.

العملات المستقرة: جسر بين الورقية والمشفرة

مكون حاسم في تبني العقود الذكية والمعاملات الرقمية هو العملة المستقرة. معروفة العملات المشفرة مثل بيتكوين وإيثريوم بتقلبات أسعارها. بينما يخلق هذا فرص استثمار، إلا أنه يجعلها أقل مثالية للمدفوعات اليومية أو العقود قصيرة الأجل. تحل العملات المستقرة ذلك بربط قيمتها بأصل مستقر، وأكثرها شيوعاً الدولار الأمريكي.

تسمح هذه الأصول للتجار والمستخدمين بالاحتفاظ بالقيمة على سلسلة الكتل دون التعرض لتقلبات السوق الشديدة. تمكن استخدام تطبيقات DeFi للادخار والإقراض بنتائج متوقعة. هناك أنواع مختلفة من العملات المستقرة، من تلك المدعومة باحتياطيات ورقية في بنك إلى إصدارات لامركزية مدعومة برهن مشفر أو خوارزميات.

تقدم العملات المستقرة المركزية الاستقرار لكنها تتطلب الثقة في الشركة المصدرة للاحتفاظ بالاحتياطيات اللازمة. تحاول العملات المستقرة اللامركزية الحفاظ على ربطها من خلال الحوافز والكود، مما يقلل الاعتماد على كيان مركزي لكنه غالباً ما يقدم تعقيداً ومخاطر أعلى.

الخاتمة

يمثل الانتقال من العملة الورقية إلى الأصول الرقمية تحولاً من الثقة المؤسسية إلى التحقق التقني. توفر تقنية سلسلة الكتل سجلاً آمناً غير قابل للتعديل يضمن نهائية المعاملات بدون وسطاء. تدعم هذه الأساس إنشاء العقود الذكية، التي تُلقائي الاتفاقيات وتمكن تطبيقات لامركزية معقدة.

تعمل مقاومة الرقابة كحماية لحرية التمويل، مما يسمح للأفراد بالسيطرة على ثرواتهم بشكل مستقل عن التدخل الحكومي أو الشركات. بينما تستمر التحديات المتعلقة بالتنظيم والخصوصية، فإن المزايا الهيكلية لعدم القابلية للتعديل والنهائية القائمة على الكود تقدم بديلاً قوياً للتمويل التقليدي. مع نضج هذه التقنيات، تستمر في إعادة تعريف آليات تبادل القيمة عالمياً.

تمكن النقود القائمة على الكود الأفراد من التعامل بحرية وأمان وبدون إذن في اقتصاد رقمي عالمي.