يدخل عالم تداول العملات المشفرة يركز عادةً بشكل كبير على حركة الأسعار، والاتجاهات السوقية، واختيار الأصول. ومع ذلك، فإن أحد أهم العوامل المحددة للربحية طويلة الأمد هو تكلفة إجراء الأعمال على المنصات نفسها. كل معاملة أو تحويل أو تحويل يترتب عليها تكلفة. يمكن لهذه النفقات أن تآكل الأرباح بصمت إذا لم تُفهم وتُدار بشكل صحيح.

يغفل المتداولون الجدد غالباً عن الهياكل المعقدة للرسوم التي تستخدمها البورصات الحديثة. ما يبدو كنسبة ضئيلة في صفقة واحدة يمكن أن يتراكم بشكل كبير على مئات المعاملات. فهم النموذج الاقتصادي لهذه المنصات هو الخطوة الأولى نحو الكفاءة المالية. ويتطلب ذلك تشريح الفقرات الدقيقة في اتفاقيات المستخدمين وجداول الرسوم.

تتنوع مشهد منصات الأصول الرقمية. وتمتد من البورصات المركزية ذات دفتر الطلبات إلى البروتوكولات اللامركزية ووسطاء سهلي الاستخدام. تعمل كل نوع من هذه الأماكن بنموذج إيرادات متميز. بعضها يفرض عمولات مقدمة، بينما يخفي البعض الآخر تكاليفه داخل سعر الأصل نفسه.

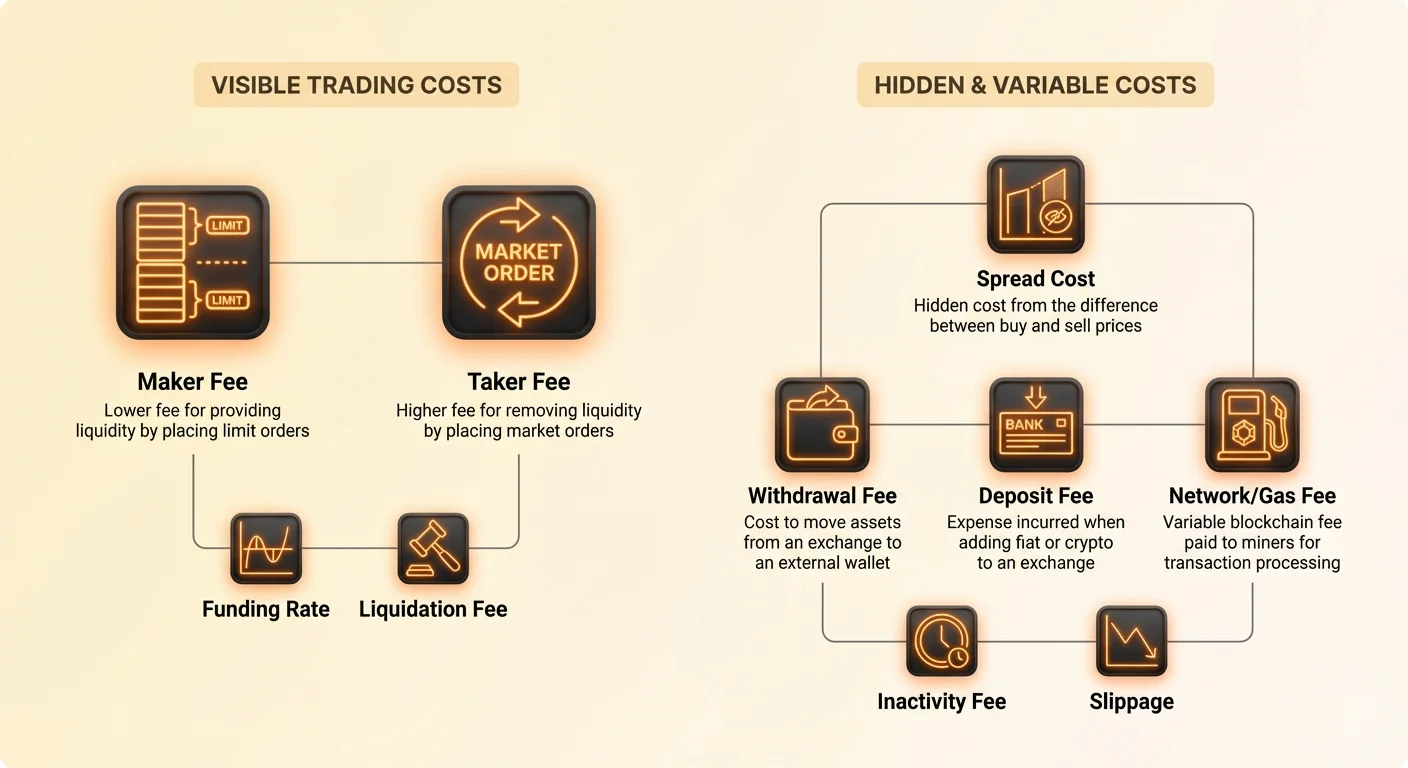

يتطلب التنقل في هذا التضاريس فهماً واضحاً للمصطلحات التقنية مثل "maker," "taker," و"spread." كما يتضمن التعرف على التكاليف الخارجية التي تفرضها شبكات البلوكشين، مثل رسوم المنقبين، والتي غالباً ما تُمرر إلى المستخدم. تهدف هذه التحليلات إلى تفكيك هذه التكاليف لتقديم صورة واضحة عن الواقع المالي لتداول الكريبتو.

النموذج الاقتصادي للبورصات

البورصات العملات المشفرة هي أعمال تتطلب رأس مال كبير للتشغيل. يجب عليها الحفاظ على بنية أمنية قوية، وسعة الخوادم، وفرق دعم العملاء، وأقسام الامتثال القانوني. لتغطية هذه النفقات التشغيلية وتحقيق الربح، تستخدم تدفقات إيرادات متنوعة تؤثر مباشرة على المستخدم.

المصدر الرئيسي للإيرادات لمعظم المنصات هو رسوم التداول. يتم حسابها عادة كنسبة مئوية من إجمالي حجم المعاملة. على عكس وسطاء الأسهم التقليديين الذين انتتقلوا إلى نماذج عمولة صفرية، يحتفظ قطاع الكريبتو إلى حد كبير برسوم لكل صفقة بسبب الطبيعة المجزأة والمتقلبة للسوق.

مصدر إيرادات آخر هام هو "الـspread." وهو شائع خاصة بين منصات الوساطة التي تبسط تجربة التداول للمبتدئين. يمثل الـspread الفرق بين سعر الشراء وسعر البيع لأصل في أي لحظة معينة.

في نموذج قائم على الـspread، تقوم المنصة أساساً بشراء الأصل بسعر أقل وبيعه للمستخدم بسعر أعلى قليلاً. يدفع المستخدم "رسوم صفر" بالمعنى التقليدي، لكنه يشتري الأصل بقيمة أعلى مقارنة بالسعر السوقي الخام. يشكل هذا الزيادة هامش ربح المنصة.

تمييز أماكن التداول

لفهم التكاليف بشكل فعال، يجب التمييز بين أنواع أماكن التداول المختلفة. تعمل البورصات المركزية (CEX) مثل أسواق الأسهم التقليدية. تستخدم دفتر طلبات حيث يسجل المشترون والبائعون أسعارهم. تعمل البورصة كوسيط، تطابق هذه الطلبات وتأخذ نصيباً من الجانبين.

تعمل منصات الوساطة غالباً بشكل مختلف. قد تعمل كطرف مضاد لصفقاتك أو توجه طلبك إلى بورصات أخرى. بسبب تركيزها على سهولة الاستخدام والسرعة على حساب السيطرة الدقيقة، غالباً ما تفرض تكاليف إجمالية أعلى. تكون هذه التكاليف مدمجة عادة في فروق الأسعار بدلاً من عرضها كعمولة منفصلة.

تعمل البورصات اللامركزية (DEX) على الكود وعقود الذكاء الاصطناعي دون سلطة مركزية. بينما تزيل الوسيط الشركي، إلا أنها تُدخل تكاليف الشبكة. يجب على المستخدمين دفع رسوم "الغاز" لشبكة البلوكشين لكل تفاعل. في أوقات الازدحام العالي في الشبكة، يمكن أن تتجاوز هذه الرسوم قيمة الصفقة نفسها أحياناً.

فهم دفتر الطلبات

الآلية المركزية لمعظم منصات التداول المهنية هي دفتر الطلبات. هذا قائمة ديناميكية في الوقت الفعلي لطلبات الشراء والبيع المرتبة حسب مستوى السعر. فهم دفتر الطلبات هو شرط أساسي لفهم نموذج رسوم "Maker vs. Taker"، الذي هو المعيار الصناعي للتداول النشط.

يعكس دفتر الطلبات العرض والطلب الفوريين للسوق. في جانب واحد توجد "العروض"، وهي طلبات شراء من الأشخاص الراغبين في شراء العملة المشفرة. في الجانب الآخر توجد "الطلبات"، وهي طلبات بيع من أولئك الراغبين في التخلص من أصولهم.

عندما يضع المتداول طلباً يطابق طلباً موجوداً في الدفتر، يتم تنفيذ الصفقة فوراً. هذا يزيل السيولة من الدفتر. على العكس، عندما يضع المتداول طلباً بسعر غير متوفر بعد، يبقى الطلب في الدفتر في انتظار شخص آخر لأخذه. هذا يضيف سيولة.

مفهوم السيولة

تشير السيولة إلى سهولة شراء أو بيع أصل دون التأثير على سعره الثابت. السوق السائل لديه العديد من المشترين والبائعين، مما يسمح بإجراء معاملات كبيرة مع انزلاق سعري ضئيل. البورصات تتوق إلى السيولة لأنها تجذب المزيد من المتداولين.

لتحفيز المتداولين على توفير هذه السيولة، طورت البورصات نموذج رسوم ميكر-تيكر. إنها تكافئ فعلياً المستخدمين الذين يضيفون طلبات إلى الدفتر (الميكرز) برسوم أقل. في الوقت نفسه، تفرض علاوة على المستخدمين الذين يأخذون الطلبات من الدفتر (التيكرز).

يتوافق هذا الحافز الاقتصادي بين أهداف المتداول وصحة البورصة. يحصل المتداولون الصابرون والراغبون في انتظار سعرهم على خصم. يدفع المتداولون الذين يطالبون بتنفيذ فوري مقابل هذه الامتياز. تساعد هذه الهيكلة في الحفاظ على دفتر طلبات سميك، مما يثبت الأسعار.

دور صانعي السوق

صانعو السوق المهنيون هم كيانات أو أفراد يتخصصون في توفير السيولة. يضعون باستمرار طلبات شراء وبيع عند نقاط أسعار متنوعة. بهذا، يضمنون وجود طرف مضاد دائماً متاح للمتداولين التجزئة الراغبين في الشراء أو البيع فوراً.

تعتمد البورصات بشكل كبير على هؤلاء صانعي السوق لضمان عمليات سلسة. بدونها، سيكون الفجوة بين أعلى سعر شراء وأدنى سعر بيع—المعروفة باسم spread العرض-الطلب—عريضة جداً. الـspread العريض يجعل التداول غير فعال ومكلف للمستخدمين العاديين.

بسبب دورهم الحيوي، غالباً ما يتفاوض صانعو السوق ذوو الحجم العالي على رسوم منخفضة للغاية. في بعض الحالات، قد يتلقون استردادات، مما يعني أن البورصة تدفع لهم مقابل التداول. بالنسبة للمتداول التجزئة العادي، أن يصبح "ميكر" يعني ببساطة استخدام أوامر Limit بدلاً من أوامر Market للوصول إلى مستويات رسوم أقل.

تفكيك رسوم الميكر

"الميكر" هو مشارك سوقي يوفر سيولة لدفتر الطلبات. تصبح ميكر عندما تضع طلباً لا يتم ملؤه فوراً. على سبيل المثال، إذا كان Bitcoin يتداول عند 50,000 دولار، وتضع أمر Limit للشراء عند 49,500 دولار، يذهب طلبك إلى الدفتر.

أنت تقول فعلياً: "أنا مستعد لشراء Bitcoin بهذا السعر المحدد." حتى ينخفض سعر السوق إلى 49,500 دولار ويقرر شخص ما البيع لك، يبقى طلبك مفتوحاً. لقد "صنعت" خياراً جديداً للمتداولين الآخرين. لقد أضفت عمقاً إلى السوق.

لأنك تساعد البورصة بتكثيف دفتر طلباتها، يتم فرض رسوم الميكر عليك. هذه الرسوم أقل تقريباً عالمياً من رسوم التيكر. على بعض المنصات، يمكن أن تكون رسوم الميكر منخفضة مثل 0.01% أو حتى 0%.

الآثار الاستراتيجية لأوامر الميكر

استخدام أوامر الميكر هو استراتيجية أساسية للمتداولين المهتمين بالتكاليف. يتطلب الصبر والالتزام الصارم بأهداف الأسعار. برفض دفع السعر السوقي الحالي وبدلاً من ذلك تحديد نقطة دخول أو خروج محددة، يقلل المتداول من تكاليف المعاملات بشكل كبير.

ومع ذلك، خطر أن تكون ميكر هو عدم التنفيذ. إذا لم يصل سعر السوق أبداً إلى أمر الحد الخاص بك، فلن تحدث الصفقة. قد تفوت حركة سعرية كبيرة لأنك كنت تحاول توفير جزء من نسبة مئوية في الرسوم. هذا هو التوازن بين كفاءة التكلفة وتكلفة الفرصة.

الجانب الآخر هو أن أوامر الميكر سلبية. لا يمكنك إجبارها على التنفيذ. أنت رحيم السوق باتجاه سعرك. في الأسواق المتقلبة السريعة، مطاردة السعر بأوامر Limit يمكن أن تؤدي إلى تفويت الدخول مراراً وتكراراً بينما يهرب السعر.

حساب تكاليف الميكر

لحساب تكلفة صفقة ميكر، اضرب قيمة المعاملة الإجمالية في نسبة رسوم الميكر. إذا كنت تشتري Ethereum بقيمة 1,000 دولار ورسوم الميكر 0.10%، فالرسوم 1.00 دولار. يتم خصم هذا المبلغ عادة من العملة التي تتلقاها.

إذا كنت تشتري Ethereum، ستتلقى ETH بقيمة 1,000 دولار ناقص ما يعادل 1.00 دولار في ETH. إذا كنت تبيع، يتم خصم الرسوم من الفيات أو العملة المستقرة التي تتلقاها. من المهم حساب هذا الخصم عند حساب أهداف الربح والخسارة الدقيقة.

على آلاف الصفقات، الفرق بين رسوم ميكر 0.10% ورسوم قياسية 0.50% هائل. يمكن أن يحدد ما إذا كانت استراتيجية التداول عالية التردد قابلة للتطبيق أم أنها ستنزف الحساب ببطء من خلال تكاليف الاحتكاك.

تفكيك رسوم التيكر

"التيكر" هو مشارك سوقي يزيل السيولة من دفتر الطلبات. تصبح تيكر عندما تضع طلباً يطابق فوراً طلباً موجوداً في الدفتر. هذا مرتبط عادة بـ"أوامر السوق".

إذا كان Bitcoin يتداول عند 50,000 دولار وتدخل أمر شراء سوق، يطابق محرك البورصة فوراً مع أرخص أمر بيع متوفر في الدفتر. أنت "تأخذ" تلك السيولة بعيداً. تطالب بتنفيذ فوري ومستعد لدفع السعر المطلوب الحالي.

لأنك تقلل من عمق دفتر الطلبات، تفرض عليك البورصة علاوة أعلى. رسوم التيكر أعلى عموماً من رسوم الميكر، أحياناً بهامش كبير. رسوم التيكر القياسية في البورصات الكبرى تتراوح حول 0.10% إلى 0.60%.

تكلفة الفورية

رسوم التيكر هي أساساً سعر السرعة. عندما تنتشر أخبار أو يبدأ السوق صعوداً سريعاً، لا يريد المتداولون الانتظار لملء أمر Limit. يريدون الدخول أو الخروج فوراً. رسوم التيكر هي العلاوة المدفوعة مقابل ضمان التنفيذ.

في سيناريوهات البيع الذعري، تصبح رسوم التيكر مصدر قلق ثانوي. إذا كان السوق ينهار، فدفع 0.2% إضافي للخروج من المركز فوراً أفضل غالباً من انتظار أمر Limit قد لا يملأ أبداً بينما ينهار السعر. في هذا السياق، تعمل رسوم التيكر كتأمين للوصول إلى السيولة.

ومع ذلك، بالنسبة للتداول الروتيني، الاعتماد فقط على أوامر السوق عادة سيئة. إنها تزيد الاحتكاك في كل صفقة. يلجأ المتداولون الجدد غالباً إلى أوامر السوق لأنها بسيطة وفورية، غير مدركين أنهم يدفعون أعلى معدل ممكن باستمرار على المنصة.

مقارنة مستويات الرسوم

| النشاط | نوع الأمر | مستوى الرسوم | التأثير على السيولة |

|---|---|---|---|

| Maker | أمر Limit | منخفض | يضيف سيولة |

| Taker | أمر Market | عالي | يزيل السيولة |

| Taker | Stop Loss | عالي | يزيل السيولة |

أوامر وقف الخسارة تنفذ عموماً كأوامر سوق بمجرد ضرب سعر الزناد. هذا يعني أن وقف الخسارة الوقائية، رغم ضرورته لإدارة المخاطر، سيتكبد دائماً رسوم تيكر. هذه تكلفة لا مفر منها لحماية رأس المال.

يستخدم بعض المتداولين المتقدمين أوامر "Stop Limit" لمحاولة تحمل رسوم ميكر حتى في الخروج. ومع ذلك، هذا يحمل خطر تخطي سعر الحد أثناء انهيار حاد، مما يترك المركز مفتوحاً. رسوم التيكر هي تكلفة ضمان الخروج.

آليات رسوم الـSpread

بينما رسوم الميكر والتيكر شفافة ومسردة في جداول الرسوم، فإن رسوم الـspread غالباً ما تكون غامضة. تستخدم منصات الوساطة وميزات "التحويل" في البورصات الكبرى الـspreads بشكل متكرر. الـspread هو الفجوة بين سعر الشراء وسعر البيع الذي تقتبسه المنصة.

إذا كان سعر السوق العالمي لرمز 100 دولار، قد يقتبس الوسيط سعر شراء 101 دولار وسعر بيع 99 دولار. ذلك الفرق 1 دولار من كلا الجانبين هو الـspread. لا يتم فرض "رسوم معاملة" منفصلة، لذا تدعي المنصة أن الصفقة مجانية.

في الواقع، لقد دفعت رسوم 1% بشراء فوق القيمة السوقية. تتحقق هذه التكلفة فوراً؛ بمجرد شراء الأصل، تكون تقنياً في خسارة حتى يرتفع السعر بما يكفي لتغطية الـspread. هذه تكلفة خفية تربك العديد من المبتدئين.

مقارنة الـSpreads مقابل العمولات

البورصات القائمة على العمولات الشفافة (نماذج Maker/Taker) أرخص عموماً من وسطاء الـspread. رسوم تيكر 0.5% مرئية وقابلة للحساب. الـspread المتغير الذي يتسع أثناء التقلبات يمكن أن يكلف المتداول 1% إلى 3% دون إدراكه حتى تنفيذ الصفقة.

تتذبذب الـspreads بناءً على تقلبات السوق. خلال الفترات الهادئة، قد تكون الـspreads ضيقة وتنافسية. خلال انهيار سوق أو تضخم هائل، غالباً ما تتسع الـspreads بشكل كبير. يفعل الوسطاء ذلك لحماية أنفسهم من التغييرات السعرية السريعة أثناء تنفيذ الطلب في الخلفية.

يجب على المتداولين مقارنة التكلفة "الكلية". هذا يعني حساب انحراف السعر عن مؤشر السوق الفوري بالإضافة إلى أي عمولات. غالباً، الصفقة "المجانية" على الوسيط أغلى بكثير من الصفقة القائمة على العمولة في بورصة مهنية.

التكاليف الخفية في التحويلات

تقدم العديد من البورصات زر "تحويل" بسيط يسمح للمستخدمين بتبديل عملة مشفرة أخرى فوراً. تستخدم هذه الميزة دائماً نموذج spread، حتى لو كانت البورصة تستخدم رسوم Maker/Taker في واجهة التداول المهنية.

يأتي الراحة في تبديل بالنقرة الواحدة بعلاوة. تعمل البورصة كطرف مضاد أو توجه الصفقة عبر نظام تسوية فورية يطالب بـspread. يجب على المستخدمين الراغبين في توفير المال تجنب ميزات "التحويل" وبدلاً من ذلك استخدام أزواج السوق الفوري.

على سبيل المثال، تحويل BTC مباشرة إلى ETH قد يترتب عليه spread 1%. بيع BTC مقابل USD (رسوم ميكر) ثم شراء ETH بـUSD (رسوم ميكر) قد يكلف 0.2% إجمالي. الخطوات الإضافية تتطلب جهداً أكبر لكنها تؤدي إلى توفير كبير.

رسوم السحب: ضريبة الخروج

بمجرد تأمين أرباح التداول، يُدخل نقل الأموال خارج البورصة مجموعة جديدة من التكاليف. تُفرض رسوم السحب عندما ينقل المستخدم عملة مشفرة من محفظة البورصة إلى محفظة خاصة خارجية أو منصة أخرى. يمكن أن تكون هذه الرسوم مرتفعة بشكل مفاجئ.

تتكون رسوم السحب عموماً من جزئين، رغم أنها غالباً ما تُجمع في رسوم مسطحة واحدة. الجزء الأول هو رسوم الشبكة، التي تدفعها البورصة للمنقبين أو المصادقين لمعالجة المعاملة على البلوكشين. الجزء الثاني هو رسوم المعالجة التي تحتفظ بها البورصة.

غالباً ما تضع البورصات رسوماً مسطحة للسحوبات بغض النظر عن حجم المعاملة. على سبيل المثال، سحب Bitcoin قد يكلف 0.0005 BTC سواء كنت تنقل 100 دولار أو 100,000 دولار. هذا الهيكل المسطح يؤثر بشكل غير متناسب على المتداولين الصغار.

تكاليف الشبكة المتغيرة

لدى سلاسل البلوكشين المختلفة هياكل تكاليف مختلفة تماماً. سحب Bitcoin أو Ethereum يمكن أن يكون مكلفاً بسبب الطلب العالي على مساحة الكتلة. خلال أسواق الصعود، يمكن أن تكلف التحويلات البسيطة 20 إلى 50 دولار في رسوم الشبكة.

بالمقابل، غالباً ما تكون رسوم سلاسل Layer 1 الجديدة ضئيلة. شبكات مثل Solana أو Litecoin أو Ripple (XRP) تكلف بضع سنتات للمعاملة. يحول المتداولون الذكيون أموالهم إلى عملة مشفرة ذات رسوم منخفضة قبل السحب لنقل القيمة بين البورصات بتكلفة منخفضة.

ومع ذلك، تُحفز هذه الاستراتيجية أحداثاً خاضعة للضريبة وعرضة لتقلبات الأسعار أثناء التحويل. إنه توازن بين دفع رسوم السحب العالية لأصل رئيسي مقابل احتكاك التحويل وآثار الضرائب.

زيادات معالجة البورصة

غالباً ما تفرض البورصات أكثر من التكلفة الفعلية للشبكة. إذا كانت رسوم شبكة Bitcoin حالياً 5 دولارات، قد تفرض البورصة رسوم 0.0005 BTC المثبتة (حوالي 25 دولار). الفرق ربح نقي للمنصة.

تقدم بعض المنصات السهلة الاستخدام "سحوبات مجانية" حتى حد معين. في هذه الحالات، تمتص البورصة تكلفة الشبكة كنفقة تسويقية. هذا شائع في الأسواق التنافسية أو لمستخدمي VIP الذين يولدون حجم تداول عالي.

من الضروري التحقق من جدول رسوم السحب قبل الإيداع. بعض المنصات لديها رسوم تداول منخفضة لكن رسوم سحب باهظة. تجذب المتداولين بإعدام رخيص ثم تحاصر الأموال برسوم خروج عالية، مما يجبر المستخدمين على الاحتفاظ بالأصول على المنصة.

طرق الإيداع والتكاليف

الحصول على الأموال داخل نظام الكريبتو هو العقبة المالية الأولى. الطريقة المختارة لإيداع العملة الفيات (USD، EUR، إلخ) تؤثر بشكل كبير على أساس التكلفة الأولي. هناك عادة ثلاث قنوات رئيسية: تحويلات بنكية، مدفوعات بطاقة، ومعالجات طرف ثالث.

التحويلات البنكية (ACH، SEPA، Wire) هي عادة الأبطأ لكن الأرخص. تسمح العديد من البورصات بتحويلات بنكية محلية مجاناً أو برسوم رمزية جداً. العيب هو فترة الانتظار، التي يمكن أن تتراوح من ساعات قليلة إلى أيام عمل عدة.

شراء بطاقات الائتمان والخصم فوري لكنه مكلف. تفرض شبكات الدفع (Visa/Mastercard) رسوم معالجة على البورصة، والتي تُمرر إلى المستخدم. بالإضافة إلى ذلك، تضيف البورصة رسوم راحة. إجمالي الرسوم لإيداعات البطاقة غالباً ما تتراوح من 3% إلى 5%.

معالجات الطرف الثالث

تدمج المنصات غالباً مع معالجات دفع مثل PayPal أو Simplex أو Banxa. توفر هذه الخدمات جسر للمستخدمين الذين لا يمكنهم استخدام تحويلات بنكية مباشرة. رغم الراحة، إلا أنها غالباً الخيار الأغلى المتاح.

يمكن أن تصل رسوم هذه الخدمات إلى أكثر من 5% إلى 10%. استخدام معالج طرف ثالث يجبر المتداول على البدء بخسارة فورية كبيرة. للتعادل، يجب أن يرتفع الأصل بأكثر من رسوم الإيداع، مما يضع المتداول في موقف غير مواتٍ من اليوم الأول.

لدى بعض البورصات تكاملات مباشرة مع محافظ إلكترونية تقدم رسوم أقل. ومع ذلك، القاعدة العامة تبقى: كلما كانت طريقة الإيداع أسرع وأكثر راحة، كانت الرسوم أعلى. التخطيط المسبق واستخدام تحويلات بنكية بطيئة هو الطريقة الأكثر كفاءة في رأس المال.

مستويات الرسوم القائمة على الحجم

تعمل بورصات الكريبتو على اقتصاديات الحجم. تريد تشجيع التداول عالي الحجم لأنه يعمق السيولة ويولد إيرادات منتظمة. لتحقيق ذلك، تستخدم جميع البورصات المهنية تقريباً هيكل رسوم متدرج.

تنطبق الرسوم القياسية (مثل 0.50%) على المستخدمين المبتدئين. مع زيادة حجم التداول لـ30 يوماً للمستخدم، ينتقل إلى مستويات VIP أعلى. كل مستوى يفتح رسوم ميكر وتيكر أقل. المتداولون المؤسسيون الذين يحركون ملايين الدولارات غالباً ما يدفعون رسوم قريبة من الصفر.

بالنسبة للمتداول التجزئة العادي، الوصول إلى المستويات العليا صعب. ومع ذلك، حتى الانتقال من المستوى الأول إلى الثاني يمكن أن يؤدي إلى تقليل الرسوم بنسبة 10% إلى 20%. يستحق التحقق من عتبة المستوى التالي؛ أحياناً بضع صفقات إضافية يمكن أن تدفع المستخدم إلى شريحة أرخص للشهر التالي.

خصومات الرموز الأصلية

أصدرت العديد من البورصات المركزية رموزها الخاصة. أمثلة تشمل Binance Coin (BNB) وKuCoin Token (KCS) وغيرها. تخدم هذه الرموز وظائف متنوعة داخل نظام البورصة، لكن فائدتها الأساسية هي تقليل الرسوم.

الاحتفاظ بالرمز الأصلي في محفظة البورصة غالباً ما يؤهلك لخصم في الرسوم، عادة حوالي 25%. بديلاً، يمكن للمستخدمين اختيار دفع رسوم التداول باستخدام الرمز بدلاً من الأصل المتداول. هذا يمنع تراكم "الغبار" (كميات صغيرة غير قابلة للاستخدام من الكريبتو) ويخفض التكلفة.

استخدام الرموز الأصلية للخصومات هو أحد أسهل الطرق لخفض تكاليف التداول فوراً. ومع ذلك، يعرض المتداول لتقلبات سعر رمز البورصة نفسه. إذا انهار الرمز، قد يفوق الخسارة في قيمة رأس المال التوفير في رسوم التداول.

هياكل التكاليف المركزية مقابل اللامركزية

الاختيار بين بورصة مركزية (CEX) وبورصة لامركزية (DEX) يمثل تحولاً أساسياً في هيكل التكاليف. تفرض CEX رسوماً مقابل خدمة مطابقة الطلبات والحراسة. تفرض DEX رسوماً مقابل استخدام شبكة البلوكشين وحوافز السيولة.

في CEX، الرسوم متوقعة. إنها نسبة مئوية من الصفقة. في DEX، تشمل الرسوم رسوم مزود السيولة (عادة 0.3%) بالإضافة إلى رسوم الغاز في البلوكشين. رسوم الغاز مسطحة نسبياً لحجم الصفقة لكن متغيرة نسبياً لطلب الشبكة.

بالنسبة للصفقات الصغيرة (100 دولار)، غالباً ما تكون DEX غير اقتصادية على سلاسل باهظة مثل Ethereum. رسوم غاز 50 دولار على صفقة 100 دولار هي خسارة 50%. بالنسبة للصفقات الكبيرة (100,000 دولار)، رسوم الغاز المسطحة ضئيلة، والسيطرة على الأصول تصبح القيمة الأساسية.

الانزلاق في DEX

تعتمد DEX على صانعي السوق الآليين (AMMs) بدلاً من دفاتر الطلبات التقليدية. في AMM، يحدد السعر صيغة بناءً على نسبة الأصول في المجمع. الصفقات الكبيرة يمكن أن تعطل توازن المجمع بشكل كبير، مما يسبب تحول السعر ضد المتداول أثناء المعاملة.

يُدعى هذا الظاهرة الانزلاق. رغم وجوده في CEX، إلا أنه أكثر وضوحاً في DEX ذات السيولة المنخفضة. يمكن للمتداولين تعيين "تسامح الانزلاق"، لكن تعيينه منخفضاً جداً قد يسبب فشل المعاملة (إهدار رسوم الغاز)، بينما تعيينه عالياً يؤدي إلى سعر دخول سيء.

تساعد المجمعات في التخفيف من ذلك بتقسيم الصفقة عبر مجمعات سيولة متعددة للعثور على أفضل سعر متوسط. ومع ذلك، يبقى الانزلاق تكلفة خفية في المنصات اللامركزية يجب أخذها في الاعتبار في تحليل التعادل.

سعر الأمان

غالباً ما يكون هناك ارتباط بين تكلفة البورصة ومعايير أمانها. البورصات "الفاخرة" التي تفرض رسوم أعلى غالباً ما تستثمر بكثافة في الامتثال التنظيمي، وسياسات التأمين، وبنية التخزين البارد.

البورصات الاقتصادية ذات الرسوم المنخفضة جداً قد تقطع الزوايا في دعم العملاء أو بروتوكولات الأمان. قد يفتقرون إلى صناديق تأمين لتعويض المستخدمين في حالة الاختراق. بهذا المعنى، يمكن رؤية الرسوم الأعلى كعلاوة مقابل السلامة والموثوقية.

يحمل الامتثال التنظيمي تكلفة أيضاً. تواجه البورصات المرخصة في الولايات القضائية الصارمة (مثل نيويورك أو أوروبا) تكاليف تدقيق وقانونية عالية. تُمرر هذه حتمياً إلى المستخدم عبر الرسوم. يدفع المستخدمون على المنصات البحرية غير المنظمة أقل لكنهم يقبلون مخاطر طرف مضاد أعلى.

صناديق التأمين

تحافظ بعض البورصات الرائدة على صندوق تأمين مخصص (صناديق SAFU، إلخ). جزء من رسوم التداول يذهب إلى هذا الاحتياطي. إذا تم اختراق البورصة أو تم تصفية المتداولين على الهامش خارج الضمان، يغطي الصندوق الخسارة.

يحمي هذا الآلية سلامة المنصة وودائع المستخدمين. رغم مساهمته في هيكل رسوم قد يكون أعلى قليلاً من المنافس الأساسي، إلا أنه يوفر شبكة أمان لا تقدر بثمن أثناء الأحداث السوداء أو الأعطال النظامية.

تأثير الرافعة على التكاليف

التداول بالرافعة (الهامش أو العقود الآجلة) يُدخل طبقة جديدة من التكاليف: سعر التمويل. في عقود العقود الآجلة الدائمة، يرتبط السعر بسعر السوق الفوري عبر مدفوعات التمويل.

إذا كان غالبية المتداولين طويل الأجل (يراهنون على ارتفاع السعر)، يجب عليهم دفع رسوم للقصيرين. إذا كانوا قصيرين، يدفعون للطويلين. تُفرض رسوم التمويل دورياً، غالباً كل 8 ساعات.

رغم أن السعر عادة صغير (مثل 0.01%)، إلا أنه يمكن أن يرتفع بشكل هائل أثناء الاتجاهات المتقلبة. الاحتفاظ بمركز رافعة مفتوح لأسابيع يمكن أن يؤدي إلى رسوم تمويل تأكل جزءاً كبيراً من الهامش. بالإضافة إلى ذلك، استعارة الأموال للتداول على الهامش تترتب عليها فوائد يومية.

رسوم التصفية

أشد تكلفة في التداول بالرافعة هي رسوم التصفية. إذا تحرك المركز ضد المتداول واستنفد الهامش، تغلق البورصة المركز قسراً. يترتب على هذه العملية عقوبة تصفية، أعلى بكثير من رسوم التداول القياسية.

تذهب هذه العقوبة إلى صندوق التأمين. مصممة لردع الرافعة المتهورة وتغطية خطر انخفاض قيمة المركز تحت الصفر قبل إغلاقه. تجنب التصفية ليس فقط حفظ رأس المال؛ بل تجنب هذه الرسوم الخارجة عن السيطرة.

استراتيجيات لتقليل تكاليف التداول

تقليل الرسوم هي الطريقة الأكثر موثوقية لتحسين ميزة التداول. السوق غير متوقع، لكن الرسوم ثابتة. الاستراتيجية الأولى هي استخدام دائماً أوامر Limit (ميكر) كلما سمحت إلحاحية الصفقة. هذا يتطلب صبراً وتخطيطاً لكنه يعطي توفيراً فورياً.

الاستراتيجية الثانية هي تجميع المعاملات. بدلاً من إجراء خمس إيداعات أو سحوبات صغيرة، اجمع الأموال وحركها في معاملة واحدة. هذا فعال بشكل خاص للتخفيف من رسوم السحب المسطحة.

ثالثاً، يجب على المتداولين تحسين طرق إيداعهم. ربط حساب بنكي لتحويلات ACH يستغرق وقتاً للإعداد لكنه يوفر 3% إلى 5% على كل إيداع مقارنة باستخدام بطاقة. هذا الصبر يضمن فعلياً موقفاً أفضل لبدء كل صفقة.

استردادات الرسوم وبرامج الإحالة

تقدم العديد من البورصات برامج إحالة حيث يمنح دعوة مستخدمين جدد نسبة من رسوم تداولهم كعمولة. بالمقابل، التسجيل عبر رابط إحالة غالباً ما يمنح خصماً على رسومك الخاصة لفترة محددة.

يمكن لبعض المتداولين عاليي الحجم التفاوض على استردادات رسوم. في هذا السيناريو، تصبح رسوم الميكر سالبة. تدفع البورصة للمتداول مقابل كل أمر Limit يتم ملؤه. هذا يحول التداول من مركز تكلفة إلى مصدر إيرادات محتمل، رغم أنه يتطلب رأس مال وحجم كبيرين.

الرسوم الخفية والفخاخ

بالإضافة إلى تكاليف التداول القياسية، يجب على المستخدمين الحذر من رسوم عدم النشاط. تفرض بعض المنصات رسوم صيانة شهرية إذا بقي الحساب خاملاً لفترة محددة، عادة 12 شهراً. هذا ينزف ببطء الرصيد الصغير المتروك على بورصات منسية.

فخ آخر هو "الحد الأدنى لحجم الصفقة" أو مشكلة "الغبار". إذا كان لدى البورصة حجم صفقة أدنى عالي، قد ينتهي المستخدمون بكسور صغيرة من العملة المشفرة لا يمكنهم بيعها أو سحبها. هذه القيمة المتبقية مفقودة فعلياً ما لم يودع المستخدم المزيد من الأموال لتجاوز العتبة.

أخيراً، كن على دراية بنماذج الاشتراك المميزة. تقدم بعض البورصات عضويات "Pro" أو "Gold" التي تعد برسوم أقل أو بيانات أفضل. يجب على المتداولين حساب ما إذا كان حجم تداولهم يبرر تكلفة الاشتراك الشهرية. بالنسبة للمستثمرين العاديين، غالباً ما يفوق الاشتراك التوفير المحتمل في الرسوم.

الخاتمة

مشهد تكاليف منصات العملات المشفرة متعدد الجوانب وغالباً ما يكون خادعاً. رغم أن رسوم التداول الرئيسية هي النفقة الأكثر وضوحاً، إلا أنها مجرد قمة الجبل الجليدي. تخترق التكاليف كل مرحلة من دورة الاستثمار، من الإيداع الفيات الأولي إلى السحب النهائي للأصول. الـSpreads ورسوم الشبكة وسعر التمويل والزيادات المميزة كلها تنقص من العوائد المحتملة.

يتطلب التداول الناجح رؤية شاملة لهذه النفقات. منصة برسوم تداول منخفضة قد تكون لديها تكاليف سحب باهظة. وسيط سهل الاستخدام قد يقدم صفقات مجانية لكنه يخفي spread بنسبة 2%. فهم الفرق بين أوامر Maker وTaker يسمح للمتداولين بمواءمة استراتيجية التنفيذ مع أكثر مستوى رسوم كفاءة. علاوة على ذلك، التعرف على التوازنات بين راحة المنصات المركزية والاستقلالية للبروتوكولات اللامركزية يساعد في اختيار المكان المناسب لحجم صفقات محددة.

في النهاية، تحسين الرسوم شكل من إدارة المخاطر. بتقليل تكاليف الاحتكاك في التداول، يخفض المستثمرون نقطة التعادل ويزيدون هامش الخطأ. في سوق يتميز بالتقلبات الشديدة، السيطرة على المتغيرات القابلة للسيطرة—خاصة تكلفة إجراء الأعمال—هي علامة مميزة لنهج منضبط ومهني في استثمار العملات المشفرة.

كل دولار موفر في الرسوم هو دولار ربح نقي لا يتطلب تحرك السوق لصالحك.