ينتقل التحول من التمويل التقليدي إلى العملات المشفرة تغييرًا أساسيًا في كيفية إدراك الأفراد لإدارة أصولهم. في نظام البنوك التقليدي، يتم الاحتفاظ بالمال دائمًا تقريبًا من قبل طرف ثالث. لا تمتلك الدولارات الرقمية في حسابك البنكي جسديًا؛ البنك يحتفظ بها ويمنحك إذنًا بالوصول إليها. تقدم العملات المشفرة، خاصة Bitcoin، بديلاً حيث يمكن للمستخدم الاحتفاظ بالقيمة الرقمية مباشرة، دون أي وسيط. هذه القدرة تخلق طيفًا من خيارات الحراسة، يتراوح من الحلول التابعة لأطراف ثالثة موثوقة بالكامل إلى السيادة الذاتية الكاملة.

فهم موقعك على هذا الطيف هو الخطوة الأولى في تأمين ثروتك الرقمية. الاختيار بين البورصات الحراسية والمحافظ ذاتية الحراسة يحدد ليس فقط كيفية الوصول إلى أموالك بل أيضًا المخاطر المحددة التي تواجهها. غالبًا ما يلجأ المبتدئون إلى الهياكل المألوفة التي تشبه البنوك، بينما يميل المستخدمون المتمرسون إلى الانتقال نحو حلول تقدم إثباتًا رياضيًا للملكية. يستعرض هذا المقال الاختلافات التقنية والعملية بين هذه طرق التخزين لمساعدتك على اتخاذ قرار مستنير بشأن أمان محفظتك.

آليات الملكية الرقمية

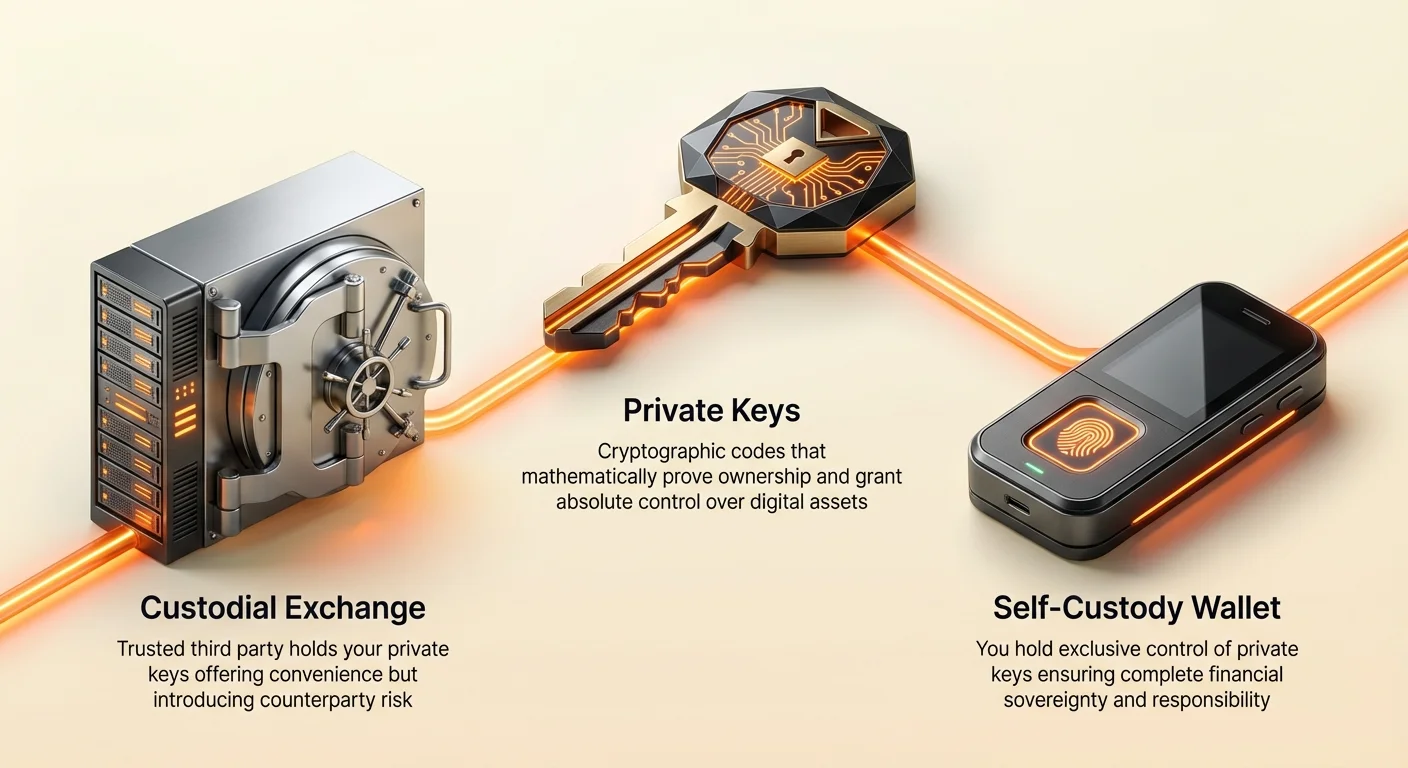

لفهم الحراسة، يجب أولاً فهم ما يفعله محفظة العملات المشفرة فعليًا. الاعتقاد الشائع الخاطئ هو أن المحفظة تخزن الرموز أو العملات داخل البرمجيات أو الجهاز، مشابهًا لكيفية احتفاظ محفظة جلدية مادية بالنقود. هذا ليس صحيحًا. المحفظة لا تخزن الأصول الرقمية؛ بل تخزن المفاتيح التشفيرية التي تسمح لك بنقل الأصول على البلوكشين. العملات نفسها تعيش دائمًا على السجل العام (البلوكشين)، لا على جهازك.

تدير المحفظة قطعتي معلومات متميزتين: المفتاح العام والمفتاح الخاص. يُستخدم المفتاح العام لاستخراج عنوان الاستقبال الخاص بك. يمكنك التفكير فيه مثل عنوان بريد إلكتروني أو رقم حساب بنكي. من الآمن مشاركة هذا السلسلة من الحروف مع أي شخص ...

دور المفاتيح الخاصة

يعمل المفتاح الخاص ككلمة مرور أو توقيع رقمي لهذا العنوان المحدد. إنه رقم سري مكون من 256 بت يثبت رياضيًا أن لديك الحق في إنفاق الأموال الموجودة في العنوان العام المقابل. من يمتلك المفتاح الخاص لديه سيطرة مطلقة على الأصول. إذا حصل لص على وصول إلى مفتاحك الخاص، يمكنه نقل أموالك إلى محفظته الخاصة، وبما أن معاملات البلوكشين غير قابلة للعكس، لا يوجد قسم خدمة عملاء لعكس السرقة.

عبارة الاسترداد

بما أن المفاتيح الخاصة الخام هي سلاسل طويلة ومعقدة من الحروف السداسية عشرية، فهي صعبة على البشر التعامل معها دون خطأ. تستخدم معايير المحافظ الحديثة عبارة استرداد، المعروفة أيضًا بعبارة البذرة. هذه قائمة من 12 إلى 24 كلمة عشوائية مولدة بواسطة برمجيات المحفظة. يمكن استخدام هذه الكلمات لإعادة بناء المفاتيح الخاصة رياضيًا. تضمن هذه الطريقة القابلة للقراءة البشرية أنه حتى لو فقدت هاتفك أو تعطلت جهازك المادي، يمكنك استعادة الوصول إلى أموالك على جهاز جديد طالما لديك تلك الكلمات.

نموذج الحراسة: الثقة بالأطراف الثالثة

عندما يدخل المستخدمون مجال العملات المشفرة لأول مرة، غالبًا ما يبدأون ببورصة مركزية (CEX). تعمل هذه المنصات بشكل مشابه لوسطاء الأسهم التقليديين. تقوم بإنشاء حساب، التحقق من هويتك، ونقل عملة فيات لشراء العملات المشفرة. في هذا السيناريو، تقوم البورصة بإنشاء محفظة لك، لكنهم يحتفظون بالسيطرة على المفاتيح الخاصة. يُمنح كلمة مرور وتسجيل دخول للوصول إلى المنصة، لكن ليس لديك وصول مباشر إلى البلوكشين.

مثال البنك

استخدام محفظة حراسية يشبه الاحتفاظ بالمال في بنك. تحتفظ المؤسسة بالأصول نيابة عنك. عندما تسجل الدخول إلى حسابك، فإن الرصيد الذي تراه هو في الواقع وعداً بـ IOU. تعد البورصة بإعطائك تلك الكمية من العملات المشفرة عندما تطلبها. بالنسبة للكثيرين، هذا مريح لأنه يضع عبء الأمان على الشركة. إذا نسيت كلمة مرورك، يمكن للبورصة مساعدتك في إعادة تعيينها، تمامًا مثل البنك.

الاحتكاك التنظيمي

ومع ذلك، تأتي هذه الراحة مع تنازلات كبيرة. بما أن البورصات المركزية أعمال منظمة، يجب عليها الامتثال لقوانين معرفة عميلك (KYC) ومكافحة غسيل الأموال (AML). هذا يعني أنك يجب تقديم هوية حكومية، إثبات عنوان، وبيانات شخصية أخرى لاستخدام خدماتهم. هذا يربط هويتك في العالم الحقيقي مباشرة بممتلكاتك المشفرة، مما يزيل الخصوصية التي يسعى إليها العديد من المستخدمين في الأصول الرقمية.

مخاطر الطرف المقابل

المخاطر الأكثر أهمية في نموذج الحراسة هي مخاطر الطرف المقابل. إذا تم اختراق البورصة، أو إدارة سيئة للأموال، أو إفلاسها، قد تفقد الوصول إلى أصولك إلى الأبد. التاريخ مليء بأمثلة على فشل البورصات وفقدان المستخدمين لكل شيء. علاوة على ذلك، بما أن البورصة تسيطر على المفاتيح، يمكنهم تجميد حسابك في أي وقت. قد يؤخروا السحوبات لأيام أو يرفضوها تمامًا بناءً على سياسات داخلية أو ضغط حكومي. في إعداد حراسي، يجب عليك طلب الإذن لاستخدام مالك الخاص.

| الميزة | محفظة حراسية (بورصة) | محفظة ذاتية الحراسة |

|---|---|---|

| سيطرة المفاتيح | البورصة تحتفظ بالمفاتيح | المستخدم يحتفظ بالمفاتيح |

| الإذن | يجب طلب السحب | وصول بدون إذن |

| الخصوصية | يتطلب KYC/الهوية | لا يتطلب هوية |

| الاسترداد | إعادة تعيين كلمة المرور متاحة | المستخدم يدير النسخ الاحتياطي |

| نوع المخاطر | فشل/تجميد البورصة | خطأ المستخدم/فقدان المفتاح |

معيار ذاتي الحراسة

الحراسة الذاتية، التي غالبًا ما تُشار إليها بتخزين غير حراسي، تتوافق مع الروح الأصلية للعملات المشفرة: «ليس مفاتيحك، ليس عملاتك». في محفظة ذاتية الحراسة، تولد البرمجيات المفاتيح الخاصة على جهازك، ولا تغادر أبدًا ذلك البيئة. مزود المحفظة ليس لديه وصول إلى مفاتيحك، أو أموالك، أو تاريخ معاملاتك. أنت الحارس الوحيد لأصولك.

وصول بدون إذن

الميزة الأساسية للحراسة الذاتية هي السيادة. لا يتعين عليك أبدًا طلب الإذن لإرسال معاملة. تتصل البرمجيات مباشرة بشبكة البلوكشين لنشر تحويلاتك. لا توجد حدود سحب، ولا فترات انتظار، ولا تجميد حسابات. يمكنك إرسال الأموال إلى أي شخص، في أي مكان في العالم، في أي وقت من اليوم. هذا أمر أساسي للمستخدمين الذين يعيشون في نطاقات قضائية ذات أنظمة بنكية غير مستقرة أو ضوابط رأسمالية مقيدة.

التفاعل المباشر مع البلوكشين

تفتح المحافظ ذاتية الحراسة أيضًا الباب لنظام التمويل اللامركزي الأوسع (DeFi). بما أنك تمتلك المفاتيح، يمكنك التفاعل مباشرة مع العقود الذكية. يمكنك التداول على البورصات اللامركزية (DEXs)، أو كسب عوائد من خلال الرهان، أو استخدام أصولك كضمان للقروض دون وسيط. حسابات البورصات الحراسية تحد عمومًا من شراء وبيع واحتفاظ داخل نظامهم المغلق.

ومع ذلك، تأتي هذه القوة مع «مسؤولية كبيرة». إذا فقدت عبارة الاسترداد الخاصة بك وتعطل جهازك، لا يمكن لأحد مساعدتك في استعادة أموالك. مزود المحفظة لا يمكنه إعادة تعيين وصولك لأنه لم يكن لديه أبدًا. لذلك، إدارة النسخ الاحتياطي السليمة هي المهارة الأكثر أهمية لمستخدمي الحراسة الذاتية.

التنقل بين أنواع المحافظ

في مجال الحراسة الذاتية، هناك أنواع مختلفة من المحافظ مصممة لاحتياجات أمان متنوعة. الفئتان الرئيسيتان هما محافظ البرمجيات (غالبًا ما تُدعى «ساخنة») ومحافظ الأجهزة (غالبًا ما تُدعى «باردة»).

محافظ البرمجيات

محافظ البرمجيات هي تطبيقات تعمل على أجهزة متعددة الاستخدامات مثل الهواتف الذكية أو أجهزة الكمبيوتر المكتبية أو متصفحات الويب. إنها ممتازة للإنفاق اليومي والتفاعلات المتكررة لأنها متصلة دائمًا بالإنترنت. يمكن للمستخدمين إرسال واستقبال الأموال بسرعة باستخدام رموز QR أو نسخ ولصق. غالبًا ما تشمل محافظ البرمجيات الحديثة أمانًا بيومتريًا، مما يسمح لك بفتح التطبيق ببصمة إصبع أو مسح وجه.

بينما هي مريحة، فإن محافظ البرمجيات عرضة نظريًا أكثر للبرمجيات الضارة أو الفيروسات لأنها موجودة على أجهزة متصلة بالإنترنت. إذا كان جهاز الكمبيوتر الخاص بك مصابًا بفيروس يسجل ضغطات المفاتيح، قد يسرق المهاجم عبارة الاسترداد الخاصة بك عند كتابتها. لذلك، محافظ البرمجيات مناسبة بشكل أفضل لكميات أصغر من العملات المشفرة التي تنوي الوصول إليها بانتظام، بدلاً من المدخرات مدى الحياة.

محافظ الأجهزة

محافظ الأجهزة هي أجهزة مادية مبنية خصيصًا لتأمين المفاتيح الخاصة. تبدو مشابهة لمحركات USB. التمييز الحاسم هو أن محفظة الأجهزة تحافظ على المفاتيح الخاصة غير متصلة دائمًا. عندما تريد إرسال معاملة، قم بتوصيل الجهاز بكمبيوتر أو هاتف. يتم إرسال بيانات المعاملة إلى محفظة الأجهزة، يتم توقيعها داخليًا بالمفتاح الخاص، ثم يتم إرسال المعاملة الموقعة مرة أخرى إلى الكمبيوتر لنشرها على الشبكة.

بما أن المفتاح الخاص لا يغادر الجهاز المادي أبدًا، فهو محصن ضد فيروسات الكمبيوتر والمهاجمين عبر الإنترنت. حتى لو قمت بتوصيل محفظة أجهزة بكمبيوتر مصاب، تبقى المفاتيح آمنة. هذا يجعل محافظ الأجهزة المعيار الذهبي لتخزين القيمة الكبيرة على المدى الطويل. التنازل هو أنها أقل راحة للمعاملات السريعة وتتطلب تكلفة شراء أولية.

محافظ الورق

محفظة الورق هي شكل منخفض التقنية للتخزين البارد. يتضمن توليد زوج مفتاح عام وخاص على كمبيوتر (يفضل غير متصل) وطباعتهما على ورقة. لإنفاق الأموال، يجب استيراد المفتاح الخاص إلى محفظة برمجيات. بينما آمنة من المهاجمين، فإن محافظ الورق هشة. يمكن أن تتدهور الورق، أو تحترق، أو تُفقد. بالإضافة إلى ذلك، تتطلب طباعة المفاتيح الثقة في ذاكرة الطابعة والكمبيوتر المستخدم لتوليدها. تعتبر في الغالب قديمة مقارنة بمحافظ الأجهزة الحديثة لكنها تبقى خيارًا صالحًا لحالات استخدام محددة مثل الهدايا.

اقتصاديات المعاملات وبيانات الشبكة

بغض النظر عن نوع المحفظة الذي تختاره، يتضمن إرسال العملات المشفرة التفاعل مع الشبكة ودفع الرسوم. هذه ليست رسوم مدفوعة لمزود المحفظة بل للمعدنين أو المدققين الذين يؤمنون الشبكة.

فهم الرسوم

تعمل رسوم الشبكة كحافز للمعدنين لتضمين معاملتك في الكتلة التالية. كما تخدم كآلية مكافحة البريد المزعج لمنع انسداد الشبكة ببيانات غير مفيدة. خلال فترات الازدحام العالي، يمكن أن ترتفع الرسوم بشكل كبير. المستخدمون الذين يتنافسون للحصول على تأكيد معاملاتهم بسرعة سيعرضون رسومًا أعلى.

تسمح معظم محافظ ذاتية الحراسة الجيدة للمستخدمين بتخصيص هذه الرسوم. يمكنك اختيار رسوم «سريعة» للحصول على التأكيد في الكتلة التالية (عادةً ~10 دقائق لـ Bitcoin) أو رسوم «بطيئة» إذا لم تكن مستعجلاً. تعيين رسوم منخفضة جدًا لا يعني فقدان أموالك؛ بل يعني فقط أن المعاملة قد تبقى في «ميمبول» (منطقة الانتظار) لساعات أو أيام حتى ينخفض حركة الشبكة. إذا لم يتم التقاطها أبدًا، تبقى الأموال فعليًا في محفظتك.

نموذج UTXO

تستخدم معاملات Bitcoin نموذجًا يُدعى Unspent Transaction Output (UTXO). هذا مشابه للدفع بالنقد المادي. إذا كان لديك ورقة بنكية بقيمة 10 دولارات وتشتري عنصرًا بـ 3 دولارات، لا تقطع قطعة من الورقة. تقدم الـ 10 دولارات وتتلقى 7 دولارات بقيمة تغيير.

في Bitcoin، «رصيدك» هو في الواقع مجموعة من المخرجات غير المصروفة من المعاملات السابقة. إذا تلقيت خمس دفعات مختلفة بـ 0.2 BTC لكل منها، تظهر محفظتك رصيدًا قدره 1.0 BTC. إذا حاولت إرسال 1.0 BTC، يجب أن تشمل بيانات معاملتك كل تلك المدخلات الخمس. هذا يزيد من حجم بيانات المعاملة (مقاسة بالبايتات).

بما أن الرسوم تُحسب بالساتوشي لكل بايت، فإن معاملة ذات العديد من المدخلات (مثل خنزيرة نقود مليئة بالبنسات) ستكلف أكثر للإرسال من معاملة ذات مدخل واحد (مثل ورقة 100 دولار)، حتى لو كانت القيمة الإجمالية المرسلة هي نفسها. تتعامل البورصات الحراسية مع هذه التعقيدات خلف الكواليس، غالبًا ما تفرض رسوم سحب ثابتة أعلى من التكلفة الفعلية للشبكة لضمان تغطية نفقاتها.

متجهات الأمان ومنع الاحتيال

السيطرة على أصولك تعني أيضًا أنك يجب أن تكون فريق الأمان الخاص بك. عدم قابلية عكس معاملات البلوكشين يجذب المحتالين الذين يعتمدون على الهندسة الاجتماعية بدلاً من كسر التشفير.

حيل التصيد

التصيد هو التهديد الأكثر شيوعًا. يقوم المهاجمون بإنشاء مواقع ويب مزيفة تبدو مطابقة تمامًا للبورصات أو بوابات المحافظ الشرعية. إذا أدخلت بيانات تسجيل الدخول الخاصة بك أو، أسوأ، عبارة الاسترداد في هذه المواقع، يحصل المهاجمون على وصول كامل. تحقق دائمًا من عنوان URL بعناية وتأكد من أن الموقع يستخدم HTTPS. قم بحفظ المواقع الشرعية بدلاً من الاعتماد على نتائج محرك البحث، التي قد تعرض إعلانات ضارة في أعلى الصفحة أحيانًا.

الهندسة الاجتماعية

غالبًا ما يتظاهر المحتالون بأنهم وكلاء دعم عملاء على منصات التواصل الاجتماعي مثل Twitter أو Telegram أو Discord. قد يدعون أن حسابك مجمد أو أنك بحاجة إلى «التحقق» من محفظتك لتلقي هدايا. مزود محفظة شرعي أو بورصة لن يطلب أبدًا مفتاحك الخاص أو عبارة الاسترداد. إذا طلب أي شخص هذه التفاصيل، فهي احتيال.

احتيال شائع آخر يتضمن مخططات «مضاعفة»، حيث يعد المحتالون بإرسال ضعف كمية العملات المشفرة التي ترسلها إليهم. هذه دائمًا احتيالية. المعاملات الصالحة لا تتطلب إرسال أموال أولاً لتلقي أموال لاحقًا.

النسخ الاحتياطي السحابي مقابل النسخ الاحتياطي اليدوي

لتخفيف مخاطر فقدان عبارات الاسترداد، تقدم بعض المحافظ الحديثة نسخًا احتياطية مشفرة سحابية. تسمح هذه الميزة بتخزين نسخة مشفرة من عبارة الاسترداد في Apple iCloud أو Google Drive الخاصة بك، محمية بكلمة مرور مخصصة. هذا يوفر شبكة أمان إذا فقدت نسختك الاحتياطية الورقية المادية. ومع ذلك، يعيد ذلك مستوى من الاعتماد على طرف ثالث. إذا اخترت هذا الطريق، تأكد من تأمين حسابك السحابي بكلمات مرور قوية والمصادقة الثنائية لمنع الوصول غير المصرح به إلى ملف النسخ الاحتياطي.

أمان متقدم: محافظ التوقيع المتعدد

بالنسبة للأفراد أو المنظمات التي تدير مبالغ كبيرة، قد لا تقدم محفظة توقيع فردية قياسية أمانًا كافيًا. هنا يأتي دور محافظ التوقيع المتعدد (multisig). المحفظة القياسية لديها مفتاح خاص واحد يمكنه التوقيع وتفويذ معاملة. محفظة multisig مثل خزنة تتطلب مفاتيح متعددة لفتحها.

السيطرة المشتركة

في إعداد multisig، تحدد عدد المشاركين وعتبة للموافقة. على سبيل المثال، محفظة «2-of-3» لديها ثلاث مفاتيح خاصة مرتبطة، لكن أي اثنتين منها مطلوبة لإرسال الأموال. هذا يقضي على النقطة الوحيدة للفشل. إذا فقد مفتاح واحد أو سرق، تبقى الأموال آمنة لأن اللص لا يمكنه نقلها بدون مفتاح ثانٍ. بالعكس، إذا فقدت مفتاحًا واحدًا، يمكنك الوصول إلى أموالك باستخدام الاثنين المتبقيين.

التكرار وحالات الاستخدام

هيكل هذا مثالي للأموال العائلية المشتركة، حيث قد يرغب الزوجان في سيطرة مشتركة، أو لخزائن الشركات حيث لا يجب أن يكون لدى موظف واحد سلطة أحادية لنقل أصول الشركة. يحمي من السرقة الخارجية والأخطاء الداخلية أو الحوادث. بينما أكثر تعقيدًا في الإعداد من محفظة قياسية، يوفر multisig أعلى مستوى من الضمان لحماية الأصول على شبكة Bitcoin.

اعتبارات الخصوصية

بينما لا تحتوي عناوين Bitcoin على اسمك، إلا أن السجل عام. يمكن لأي شخص عرض الرصيد وتاريخ المعاملات لعنوان محدد باستخدام مستكشف كتل. إذا شاركت عنوانك الرئيسي علنًا أو استخدمته لكل معاملة، يصبح أسهل للمراقبين تجميع نشاطك وتقدير صافي ثروتك.

للحفاظ على الخصوصية، يُوصى باستخدام عنوان جديد لكل معاملة. تدير محافظ HD (Hierarchical Deterministic) الحديثة هذا تلقائيًا. تولد عنوانًا جديدًا لكل طلب استقبال، ومع ذلك جميع تلك العناوين لا تزال تسيطر عليها عبارة الاسترداد الواحدة الخاصة بك. هذا يمنع المراقبين الخارجيين من رؤية تاريخك المالي الكامل بسهولة فقط من معرفة أحد عناوينك.

الخاتمة

يتطلب الاختيار بين المحافظ الحراسية وذاتية الحراسة موازنة الراحة مقابل السيطرة. تقدم البورصات الحراسية تجربة مألوفة تشبه البنك سهلة للمبتدئين لكنها تعرض المستخدمين لمخاطر الطرف المقابل، والتجميدات التنظيمية، وفقدان محتمل للأموال من خلال سوء إدارة البورصة. يتضمن الثقة بطرف ثالث بالمفاتيح إلى ثروتك.

توضع الحراسة الذاتية القوة مباشرة في يديك. تقدم حصانة من هجمات البنوك والرقابة، مانحة إياك سيطرة مطلقة على أصولك الرقمية. ومع ذلك، تطلب مستوى أعلى من المسؤولية الشخصية بشأن إدارة النسخ الاحتياطي ونظافة الأمان. بالنسبة للكثيرين، يعمل نهج هجين بشكل أفضل: استخدام البورصات للتداول والشراء، مع نقل الممتلكات طويلة الأمد إلى محفظة أجهزة أو برمجيات ذاتية الحراسة آمنة.

الملكية الحقيقية في العملات المشفرة تعني الاحتفاظ بمفاتيحك الخاصة، مما يضمن بقاء أصولك ملكك بغض النظر عما يحدث لأي بورصة أو مؤسسة.