ظهر بيتكوين في عام 2009 بعد إصدار ورقة بيضاء من قبل ساتوشي ناكاموتو المستعار. أدخل هذا الاختراع عملة رقمية لامركزية تعمل دون إشراف الحكومات أو المؤسسات المالية. في السنوات منذ نشأته، أثار الأصل نقاشًا حادًا بشأن طبيعته الأساسية وتصنيفه ضمن المشهد المالي الأوسع. يستمر المستثمرون والاقتصاديون والتقنيون في الجدال حول ما إذا كان يمثل شكلاً حديثًا من الذهب الرقمي أو أصل مخاطر تكهني.

يتركز جوهر هذا النقاش حول فائدة الأصل وسلوك سعره. من جهة، يجادل المؤيدون بأن عرضه الثابت وهيكله اللامركزي يجعلانه مخزن قيمة مثاليًا، مشابهًا للمعادن الثمينة ولكن معدلاً للعصر الرقمي. يرونه كحاجز ضد التضخم النقدي وأداة لحفظ القوة الشرائية على آفاق زمنية طويلة. تركز هذه الرؤية على التشابهات الهيكلية بين الأصل الرقمي والنقود التاريخية مثل الذهب.

على العكس، غالبًا ما يصنف المتشككون ومحللو السوق إياه كأصل مخاطر. يشيرون إلى تقلبات أسعاره التاريخية وميله للارتباط بأسهم التكنولوجيا التكهنية خلال فترات عدم اليقين الاقتصادي. من هذا المنظور، يتصرف الأصل أكثر مثل استثمار تكنولوجي عالي النمو من كونه ملاذًا آمنًا مستقرًا. فهم هذا الازدواجية يتطلب الغوص العميق في الخصائص الميكانيكية والحوافز الاقتصادية وديناميكيات السوق التي تدفع الشبكة.

تعريف مخزن القيمة في العصر الرقمي

لتحديد ما إذا كان بيتكوين يتأهل كمخزن قيمة، يجب أولاً فهم ما يعنيه هذا المصطلح. بشكل عام، مخزن القيمة هو أي شيء أو أصل يحتفظ بقوته الشرائية في المستقبل ويمكن تبادله بسهولة. المتطلب الأساسي هو أن يكون الأصل بنفس القيمة أو أكثر مع مرور الوقت بالنسبة للسلع والخدمات. يعمل كآلية لنقل الثروة من الحاضر إلى المستقبل دون خسارة كبيرة.

الخصائص الأساسية لحفظ القيمة

ليعمل الأصل بفعالية كمخزن قيمة، يجب أن يمتلك سمات محددة. يحتاج إلى عمر طويل معقول؛ العناصر القابلة للتلف مثل الطعام لا يمكنها أداء هذه المهمة. يتطلب السيولة، وهي مقياس لمدى سهولة تبادل الأصل بأشياء أخرى. إذا لم يتمكن الأصل من البيع أو التداول دون صعوبة أو تأخير شديدين، فإن فائدته كمخزن قيمة تتناقص بشكل كبير. على سبيل المثال، العقارات هي مخزن قيمة قوي لكنها تعاني من سيولة منخفضة مقارنة بأصول أخرى.

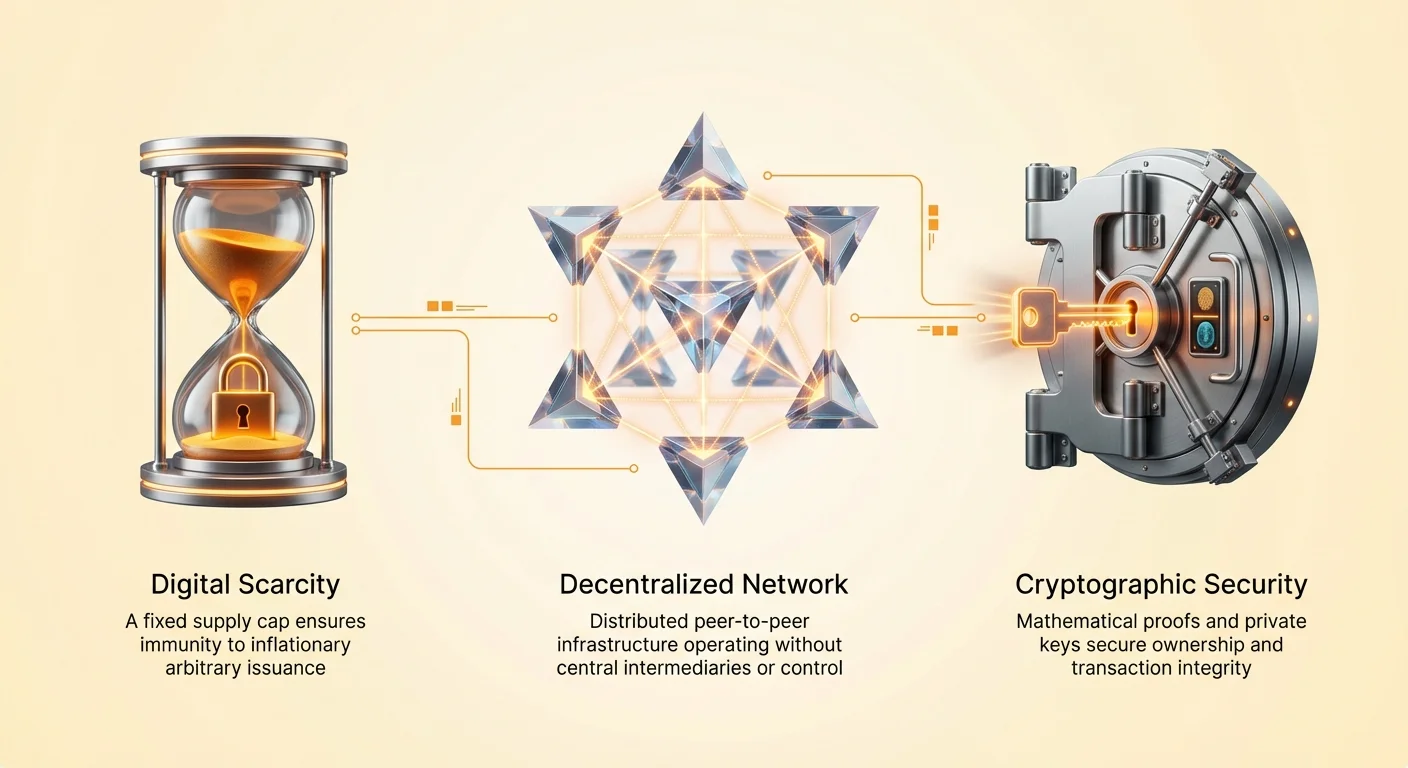

الندرة هي ربما القيد الأكثر أهمية. الأصل الذي يمكن إنتاجه بسهولة أو الوفير غالبًا ما يفقد قيمته مع تجاوز العرض للطلب. الهواء حيوي للبقاء، لكن وفرته تجعله بلا قيمة كنقد. تاريخيًا، حققت المعادن الثمينة مثل الذهب والفضة هذا الدور لأنها نادرة نسبيًا مقارنة بمعادن طبيعية أخرى. تتطلب جهدًا وموارد كبيرة لاستخراجها، مما يعزز مكانتها كمخزن ثروة قابل للتحقق.

تحدي المتانة الرقمية

في العالم المادي، المتانة واضحة. الذهب لا يصدأ أو يتعفن. في العالم الرقمي، تأخذ المتانة معنى مختلفًا. يجب أن يكون مخزن القيمة الرقمي مقاومًا لفقدان البيانات والاختراق والفشل النظامي. يعتمد بيتكوين على شبكة موزعة عالميًا من الحواسيب المستقلة المعروفة بعقد الشبكة لتتبع الملكية. تضمن هذه الهندسة اللامركزية بقاء السجل سليمًا حتى لو توقفت أجزاء كبيرة من الشبكة عن العمل.

ترتبط متانة هذا الأصل الرقمي بالإنترنت نفسه. كما أن الإنترنت مرن بسبب طبيعته الموزعة، تحافظ شبكة بيتكوين على سجل دائم غير قابل للتغيير للمعاملات. تعكس هذه المتانة الرقمية بفعالية متانة المعادن الثمينة المادية، مما يضمن عدم تدمير وحدات الحساب أو فقدانها للتاريخ طالما استمرت الشبكة.

الحجة لصالح الذهب الرقمي

سردية "الذهب الرقمي" هي الحجة الأقوى لمكانة بيتكوين كمخزن قيمة. هذا المقارنة ليست رمزية فحسب؛ إنها متجذرة في خصائص وظيفية مشتركة. كلا الأصلين يمتلكان ندرة ومتانة وقابلية للقسمة. ومع ذلك، يجادل المؤيدون بأن النسخة الرقمية تحسن من خصائص النقد المادي في عدة طرق رئيسية، خاصة فيما يتعلق بالقابلية للنقل والتحقق.

القابلية للنقل والتحقق

الذهب ثقيل ومكلف لتأمينه وصعب نقله بكميات كبيرة. نقل ملايين الدولارات في ذهب مادي عبر الحدود الدولية يتطلب لوجستيات وفرق أمن وتكلفة هائلة. في المقابل، بيتكوين قابله للنقل بدرجة عالية. يمكن نقل أي مقدار من القيمة، من بضع سنتات إلى مليارات الدولارات، إلى أي مكان في العالم في دقائق. يحتاج المستخدم فقط إلى الوصول إلى مفاتيحه الخاصة أو تطبيق محفظة لنقل ثروة هائلة.

التحقق هو مجال آخر يتفوق فيه الأصل الرقمي. التحقق من نقاوة وأصالة سبيكة ذهب يتطلب أدوات فحص مهنية وخبرة. التداول بذهب مزيف هو خطر معروف في الأسواق المادية. مع بيتكوين، التحقق متأصل في البروتوكول. الشبكة نفسها تتحقق من كل عملة ومعاملة. من المستحيل عمليًا التداول بعملة مزيفة، حيث سترفض عقد الشبكة اللامركزية البيانات غير الصالحة فورًا.

مقارنة خصائص النقد

يوضح الجدول التالي كيفية مقارنة بيتكوين بالذهب والعملة الورقية عبر سمات نقدية متنوعة:

| الخاصية | Bitcoin | Gold | Fiat Currency |

|---|---|---|---|

| الندرة | ثابت (حد 21M) | عالية | غير محدود (قابل للطباعة) |

| القابلية للنقل | عالية (رقمي) | منخفضة (مادي) | عالية (رقمي/مادي) |

| القابلية للقسمة | عالية (8 منازل عشرية) | متوسطة | عالية |

| القابلية للتحقق | فوري/سهل | صعب/بطيء | سهل |

| مقاومة الرقابة | عالية | متوسطة | منخفضة |

تسلط هذه المقارنة الضوء على سبب رؤية العديد من المستثمرين للأصل الرقمي كتطور أعلى لمفهوم مخزن القيمة. من خلال دمج ندرة الذهب مع سهولة المعاملات في العملة الورقية، يحاول سد الفجوة بين تكنولوجيا الادخار ووسيلة التبادل.

التقلبات وحجة أصل المخاطر

رغم التوافق النظري مع الذهب، غالبًا ما يرسم الواقع السوقي صورة مختلفة. يجادل النقاد بأن الأصل لا يمكن أن يكون مخزن قيمة حقيقيًا إذا تقلب سعره بشكل عنيف على المدى القصير. يخلق التقلب عدم يقين لأولئك الذين يسعون لحفظ الثروة على أسابيع أو أشهر، بدلاً من سنوات. إذا وضع المدخر أمواله في أصل وفقد نصف قيمته في شهر، فإنه فشل كمخزن قيمة قصير الأجل.

الانخفاضات التاريخية

لدى بيتكوين تاريخ من دورات الأسعار الشديدة. في عام 2014، خسر الأصل حوالي 58% من قيمته. في عام 2018، تعرض لانخفاض بنسبة 73% تقريبًا. مؤخرًا، من ذروته في نوفمبر 2021 إلى القيعان في نوفمبر 2022، انخفض السعر بنسبة تزيد عن 75%. هذه الانكماشات الهائلة مميزة لأصول المخاطر التكهنية بدلاً من اللعب الدفاعي المستقر. بالنسبة للأفراد الذين يتجنبون المخاطر، يستبعد هذا المستوى من التقلب إمكانية اعتباره مكانًا موثوقًا لإيقاف رأس المال المطلوب للنفقات قصيرة الأجل.

الحجة المضادة هي أن التقلب عرضة طبيعية لفئة أصل جديدة تخضع لاكتشاف السعر. عندما ينمو أصل من الصفر إلى رأس مال سوق بمليار دولار، نادرًا ما يكون الطريق خطيًا. يقترح المؤيدون أنه مع نمو رأس المال السوقي واتساع التبني، سيهدأ التقلب، مما يسمح له بالتصرف أكثر مثل أصل مستقر تقليدي. ومع ذلك، حتى يحدث ذلك النضج، يظل تصنيف المخاطر صالحًا.

الارتباط بأسهم التكنولوجيا

في السنوات الأخيرة، أظهر الأصل ارتباطًا عاليًا مع Nasdaq 100 ومؤشرات الأسهم التوجه نمو أخرى. خلال فترات شدة الاقتصاد الكلي، مثل رفع البنوك المركزية لأسعار الفائدة، يميل كل من أسهم التكنولوجيا والأصول الرقمية إلى البيع معًا. يشير هذا إلى أن العديد من المستثمرين المؤسسيين يعاملون التعرض للعملات المشفرة كجزء من تخصيص محفظتهم "للمخاطر العالية".

إذا كان الأصل حقًا مخزن قيمة غير مترابط مثل الذهب، يجب نظريًا أن يظل مستقرًا أو يرتفع عندما تنخفض أصول المخاطر. حقيقة تحركه غالبًا جنبًا إلى جنب مع الأسهم التكهنية تغذي الحجة بأنه حاليًا أصل مخاطر. تؤثر المشاعر السوقية وظروف السيولة والتوقعات الاقتصادية العالمية على سعره كما تفعل بالشركات التكنولوجية في مراحلها المبكرة.

الندرة: حد 21 مليون

الندرة هي الأساس لفرضية مخزن القيمة. عندما لا تكون الأشياء نادرة، عادة ما تحتفظ بقيمة أقل مع مرور الوقت. إذا كان عنصر يُستخدم كنقد يمكن إنتاجه بسهولة، فإنه يؤدي إلى انخفاض القوة الشرائية. عالج مبدعو بيتكوين هذا بترميز حد عرض صارم. لن يتم إنشاء سوى 21 مليون وحدة على الإطلاق. هذا يجعل الأصل نادرًا مقارنة بأشكال النقد التاريخية مثل الأصداف البحرية أو الملح أو حتى العملات الورقية الحديثة.

التحكم البرمجي في التضخم

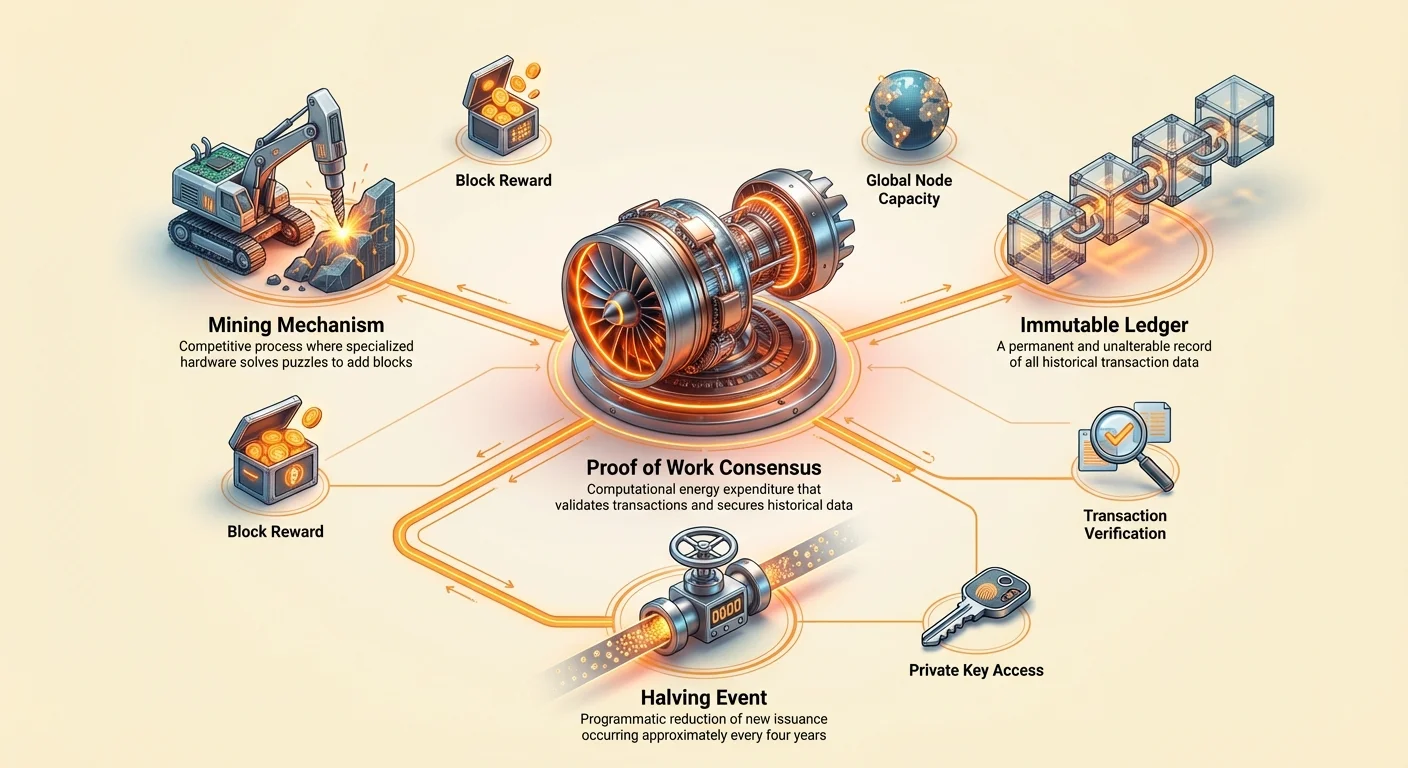

يحدث إنشاء الوحدات الجديدة برمجيًا وبشكل متوقع. بخلاف البنوك المركزية التي يمكنها طباعة النقود في أي وقت بناءً على قرارات سياسية، يحكم إصدار العملات الجديدة الرياضيات. تقريبًا كل أربع سنوات، يحدث حدث يُعرف بـ"التنصيف"، يقطع إصدار العملات الجديدة اليومي إلى النصف. تضمن هذه الجدولة المضادة للتضخم توسع العرض بمعدل متناقص حتى يصل إلى الحد الأقصى الصارم.

يخلق هذا العرض الثابت تناقضًا صارخًا مع العملات الورقية. الدولار الأمريكي، على سبيل المثال، له إمكانية عرض غير محدودة. تزيد الحكومات والبنوك المركزية من عرض النقود لإدارة الاستقرار الاقتصادي أو تمويل الديون أو تحفيز النمو. بينما لدى هذه المرونة مزايا سياسية، إلا أنها لا محالة تخفف من قيمة وحدات العملة الحالية التي يحتفظ بها المدخرون. صُممت السياسة النقدية الصلبة لبيتكوين لمنع هذا التلطيخ تمامًا.

القابلية للقسمة والتوافر

بينما العرض الإجمالي محدود، إلا أن الأصل قابله للقسمة بدرجة عالية. يمكن تقسيم وحدة واحدة إلى 100 مليون قطعة أصغر تُعرف بـ"ساتوشي". تضمن هذه القابلية للقسمة عدم نفاد العالم فعليًا من العملة. حتى لو أصبحت قيمة عملة كاملة واحدة فلكية، يمكن للمستخدمين التداول في كسور صغيرة. تعكس هذه الميزة قابلية قسمة الذهب لكن بدقة أكبر بكثير، حيث تكون الكسور الرقمية أسهل في الإدارة من الرقائق أو الغبار المادي.

مقاومة الرقابة والسيادة

جانب فريد من اقتراح قيمة هذا الأصل الرقمي هو مقاومته للرقابة. في النظام المالي التقليدي، تقف جهات ثالثة مثل البنوك والحكومات ومعالجي المدفوعات بين المستخدم وأمواله. لدى هذه الوسطاء السلطة لحظر المعاملات أو تجميد الحسابات أو مصادرة الأصول. الرقابة المالية هي قمع الأنشطة المالية، وهي أداة تستخدمها الأنظمة غالبًا للسيطرة على المعارضة أو فرض السياسات.

الركائز الثلاث للمقاومة

ترتكز مقاومة الرقابة في نظام العملات المشفرة على ثلاث ركائز: حرية التبادل، وحرية من المصادرة، وثبات المعاملة. بسبب لامركزية الشبكة، لا يمكن لكيان واحد منع المستخدم من إرسال أو استلام القيمة. طالما يحتفظ المستخدم بمفاتيحه الخاصة في محفظة ذات حضانة ذاتية، لا يمكن تجميد الأموال من قبل مدير بنك أو مسؤول حكومي.

تجعل هذه الخاصية الأصل شكلاً من "النقود السيادية". تمكن الأفراد من أن يكونوا بنوكهم الخاصة. بالنسبة للناس الذين يعيشون تحت أنظمة استبدادية أو في دول ذات أنظمة مصرفية غير مستقرة، هذه الميزة ليست نظرية فحسب؛ إنها خط حياة. القدرة على نقل الثروة عبر الحدود دون إذن أو خطر مصادرة مادية تضيف طبقة من الفائدة التي تفتقر إليها الأصول التقليدية.

ثبات السجل

بمجرد تأكيد معاملة على البلوكشين، لا يمكن عكسها. هذا يمنع الإرجاع ويضمن بقاء تاريخ السجل نقيًا. في التمويل التقليدي، يمكن تغيير المعاملات أو عكسها غالبًا من قبل حارس السجل المركزي. يوفر ثبات البلوكشين مستوى من النهائية والثقة مضمون رياضيًا بدلاً من وعد مؤسسي. هذا الضمان مكون حاسم لقيمته كطبقة تسوية موثوقة للقيمة العالمية.

اللامركزية: إزالة الوسيط

يعتمد النموذج المصرفي التقليدي على جهة ثالثة موثوقة للحفاظ على السجل. عندما يتلقى شخص راتبه أو يدفع الإيجار، يثق بالبنك لتسجيل هذه الإيداعات والسحوبات بدقة. بينما يعمل هذا النظام للكثيرين، إلا أنه يقدم مخاطر الطرف المقابل. يمكن للبنوك ارتكاب أخطاء أو الإفلاس أو استخدامها كأدوات للسيطرة السياسية.

دور العقد

يحل بيتكوين محل الجهة الثالثة الموثوقة بشبكة لامركزية من "العقد". العقد هي حواسيب يديرها متطوعون ومشاركون في جميع أنحاء العالم. يحتفظ كل عقدة بنسخة كاملة من البلوكشين ويتحقق من كل معاملة مقابل قواعد الشبكة. يمكن لأي شخص تشغيل عقدة دون طلب إذن. تضمن هذه التكرارية عدم سيطرة كيان واحد على الحقيقة. السجل موزع، مما يجعله صعبًا للغاية الاختراق أو التلاعب.

لإغلاق الشبكة، سيتعين على المهاجم إغلاق الإنترنت العالمي فعليًا. تساهم هذه القوة في مكانة الأصل كملاذ آمن. لا يعتمد على solvency شركة أو استقرار حكومة معينة. يوجد كبروتوكول محايد، مشابه لـTCP/IP للإنترنت، يعمل باستمرار دون توقف منذ أيامه الأولى.

الإجماع وإثبات العمل

تصل الشبكة إلى اتفاق حول حالة السجل من خلال آلية تُدعى إثبات العمل (PoW). ينفق المشاركون المعروفون بالمُعدنون طاقة لحل مشكلات رياضية معقدة. يتحقق هذا العملية من المعاملات ويؤمن الشبكة ضد الهجمات. المتطلب لإنفاق موارد العالم الحقيقي (الطاقة والأجهزة) يجعل إعادة كتابة تاريخ البلوكشين مكلفًا بشكل محظور للأطراف السيئة.

التعدين هو أيضًا آلية توزيع العملات الجديدة. يضمن أن الإصدار لامركزي وتنافسي، بدلاً من تحديده من قبل سلطة مركزية. هذا الارتباط بين القيمة الرقمية وإنفاق الطاقة المادي غالبًا ما يُشار إليه كـ"المراسي" التي ترسخ قيمة الأصل في العالم المادي، تمامًا مثل الجهد المطلوب لاستخراج الذهب يرسخ قيمته.

بيتكوين مقابل العملة الورقية: حاجز التضخم

النقود الورقية هي عملة صادرة عن الحكومة غير مدعومة بسلعة مادية. قيمتها مستمدة من مرسوم حكومي وثقة عامة. بينما النقود الورقية ممتازة للمعاملات اليومية بسبب استقرارها وقبولها، إلا أنها عمومًا مخزن قيمة سيء على فترات طويلة. التضخم يقضي على القوة الشرائية للعملة الورقية. مع طباعة الحكومات المزيد من النقود، يشتري كل وحدة أقل.

فهم التضخم

غالبًا ما يُوصف التضخم كضريبة خفية على المدخرين. إذا احتفظ شخص بنقود تحت مرتبته لعشرين عامًا، يظل المبلغ الاسمي نفسه، لكن القيمة الحقيقية - ما يمكن شراؤه بهذه النقود - ينخفض بشكل كبير. التاريخ مليء بأمثلة على التضخم الشديد حيث انهارت العملات تمامًا بسبب الطباعة المفرطة وسوء إدارة الاقتصاد.

يرى المؤيدون الأصل الرقمي كحاجز ضد هذا الانهيار. بسبب الحد الرياضي للعرض، لا يمكن تضخيمه. في عالم حيث وسعت البنوك المركزية عروض النقود بشكل عدواني لمواجهة الأزمات الاقتصادية، يزداد جاذبية الأصل المضاد للتضخم. يلجأ المستثمرون الذين يسعون لحماية ثروتهم من تآكل القوة الشرائية للعملة الورقية إلى أصول صلبة مثل العقارات والذهب، وفي الآونة الأخيرة، العملة الرقمية.

تعايش الأنظمة

قد يشهد المشهد المالي المستقبلي تعايشًا بين العملة الورقية والأصول الرقمية. تظل العملة الورقية متفوقة للإنفاق قصير الأجل ودفع الضرائب، بينما تخدم الأصول الرقمية المحدودة كوسائل ادخار طويلة الأجل. مفهوم "قانون غريشام" في الاقتصاد يشير إلى أن "النقود السيئة تطرد الجيدة". في هذا السياق، قد يختار الناس إنفاق عملتهم الورقية المنخفضة القيمة (النقود السيئة) بينما يحتفظون بأصولهم الرقمية المتزايدة القيمة (النقود الجيدة).

الخصوصية والقابلية للتبادل

الاعتقاد الخاطئ الشائع هو أن بيتكوين مجهول. في الواقع، هو مستعار الاسم. تُسجل المعاملات علنًا على البلوكشين، مرئية للجميع. بينما اسم المستخدم الحقيقي غير موجود مباشرة على السجل، يُمثل هويته عنوانًا أبجديًا رقميًا. إذا رُبط ذلك العنوان بهوية حقيقية - ربما من خلال بورصة مركزية تتطلب التحقق من الهوية - يصبح تاريخ المستخدم المالي بأكمله قابلاً للتتبع.

معضلة القابلية للتتبع

تتخصص شركات تحليل البلوكشين في تتبع تدفق الأموال عبر الشبكة. يمكنهم تحديد الأنماط وربط العناوين بأفراد أو كيانات محددة. هذه الشفافية سيف ذو حدين. تساعد الشرطة على تتبع الأموال غير المشروعة، مما يدحض الأسطورة بأن العملات المشفرة أساسًا للمجرمين. ومع ذلك، فإنها أيضًا تقلل من خصوصية المواطنين الشرعيين الذين قد لا يريدون كشف عاداتهم المالية للعالم.

النقد الحقيقي قابل للتبادل وخاص؛ فاتورة دولار واحدة غير قابلة للتمييز عن الأخرى، وسلامها لشخص ما لا يترك أثرًا رقميًا. بيتكوين لا يعيد إنتاج هذا المستوى من الخصوصية بشكل افتراضي. ومع ذلك، يمكن لأدوات وتقنيات تعزيز الخصوصية، مثل استخدام عناوين جديدة لكل معاملة أو استخدام خدمات "coin join"، تحسين الخصوصية.

مخاطر القابلية للتبادل

بسبب قابلية تتبع تاريخ كل عملة، هناك خطر على القابلية للتبادل. إذا رُبطت عملة محددة بهجوم إلكتروني أو نشاط غير قانوني، قد ترفض البورصات أو التجار قبولها. هذا "التلوث" قد يجعل نظريًا بعض العملات أقل قيمة من غيرها، مما يكسر مبدأ النقد الأساسي حيث يجب أن تساوي وحدة وحدة أخرى. تهدف الترقيات للبروتوكول وتقنيات الطبقة الثانية مثل شبكة Lightning إلى معالجة مخاوف الخصوصية والقابلية للتبادل مع مرور الوقت.

الاعتبارات البيئية

التأثير البيئي للشبكة موضوع مثير للجدل في نقاش التقييم. يجادل النقاد بأن آلية إثبات العمل تستهلك كميات هائلة من الكهرباء، مشابهة لاستهلاك دول بأكملها. يفترضون أن أصلًا يتطلب إنفاق طاقة عاليًا غير مستدام ومعيب أخلاقيًا. هذه الصورة "القذرة" يمكن أن تثني المستثمرين والمؤسسات المهتمة بالبيئة، مما قد يحد من نمو الأصل كمخزن قيمة مقبول عالميًا.

تركيب الطاقة والتفاصيل

يرد المؤيدون بأن الاستخدام العالي للطاقة هو التكلفة الضرورية لأكثر الشبكات أمانًا ولامركزية في التاريخ. كما يشيرون إلى أن استهلاك الكهرباء ليس مساويًا لانبعاثات الكربون. جزء كبير من التعدين يحدث باستخدام مصادر طاقة متجددة مثل الهيدرو والرياح والشمسية، غالبًا مستخدمًا طاقة زائدة كانت ستضيع خلاف ذلك.

المعدنون متحركون جغرافيًا ويبحثون عن أرخص كهرباء متاحة. هذا غالبًا يقودهم إلى أصول طاقة مهملة، مثل سدود هيدرو كهربائية نائية أو حقول غاز طبيعي مشتعلة. من خلال تحويل الطاقة المهدرة إلى نقود، يمكن للشبكة أن تعمل كدعم للبنية التحتية للطاقة المتجددة. علاوة على ذلك، يجادل المؤيدون بأن النظام المصرفي التقليدي وصناعة تعدين الذهب يستهلكان أيضًا موارد هائلة، على الرغم من أن تكاليفهما البيئية أقل تتبعًا من شبكة على السلسلة.

مقارنة مع إيثريوم والعملات البديلة

من المهم تمييز بيتكوين عن العملات المشفرة الأخرى، خاصة إيثريوم. بينما صُمم بيتكوين أساسًا كنقود رقمية ومخزن قيمة، إيثريوم منصة لتطبيقات لامركزية (DApps) وعقود ذكية. الرمز الأصلي لإيثريوم، Ether، يتصرف أكثر مثل "نفط رقمي" يغذي حاسوبًا عالميًا، بينما بيتكوين يتصرف كـ"ذهب رقمي".

أغراض مختلفة، اقتصاديات مختلفة

لدى إيثريوم سياسة نقدية مختلفة. ليس لديها حد صارم قدره 21 مليون وحدة. ديناميكية عرضها أكثر تعقيدًا، تشمل إصدارًا للمحققين وحرق رسوم المعاملات. بينما تحول إيثريوم إلى آلية إجماع إثبات الحصة لتقليل استهلاك الطاقة وزيادة القابلية للتوسع، إلا أن هذا التحول يقدم تنازلات مختلفة بشأن اللامركزية والأمان.

غالبًا ما يحتفظ المستثمرون بكليهما، لكن لأسباب مختلفة. يُحتفظ ببيتكوين للاستقرار والأمان والندرة. يُحتفظ بإيثريوم لفائدته في أنظمة التمويل اللامركزي (DeFi) ونظم NFT. الاقتراحات القيمية المميزة تعني أنهما ليسا منافسين مباشرين بالضرورة بل أصول مكملة في محفظة رقمية متنوعة. نقاش "مخزن القيمة" خاص بشكل كبير ببيتكوين بسبب تركيزه الهندسي المحدد على الثبات والعرض الثابت.

الخاتمة

تصنيف بيتكوين إما كمخزن قيمة أو أصل مخاطر ليس خيارًا ثنائيًا بل انعكاس لمرحلته الحالية من التطور. يمتلك خصائص هيكلية لمخزن قيمة - ندرة ومتانة ومقاومة رقابة - تفوق arguably تلك الخاصة بالذهب. ومع ذلك، يظهر سلوكه السوقي حاليًا التقلب والارتباط المرتبط بأصول المخاطر. هذا التناقض نمطي لنقود ناشئة لا تزال تخضع لعملية التحويل النقدي واكتشاف السعر على نطاق عالمي.

بالنسبة للمستثمرين، يمثل الأصل مفارقة فريدة. يعمل كحاجز محتمل ضد الانهيار النقدي طويل الأجل بينما يحمل مخاطر تكهنية قصيرة الأجل كبيرة في الوقت نفسه. طبيعته اللامركزية تقدم حماية ضد فشل المؤسسات والتجاوز السياسي، فائدة تصبح أكثر قيمة في أوقات الأزمات. مع نضج السوق وتعمق التبني، من المتوقع أن تهدأ التقلبات، مما قد يسمح لخصائص مخزن القيمة الأساسية بالظهور بوضوح أكبر.

في النهاية، سيُحسم النقاش باستخدام السوق على العقود القادمة. إذا استمرت المؤسسات العامة والخاصة في تراكم الأصل كاحتياطي، ستتعزز مكانته كذهب رقمي. حتى ذلك الحين، يظل فئة أصول هجينة، تقدم وعد التخزين السيادي التكنولوجي ملفوفًا في حركة سعر متقلبة للابتكار في مراحله المبكرة.

يجمع بيتكوين بين ندرة الذهب وسرعة الإنترنت لإنشاء فئة أصول رقمية جديدة.