تخيل امتلاك ثروة لا يمكن مصادرتها أو تجميدها أو حظرها من قبل أي حكومة أو بنك أو سلطة مركزية. على مدى قرون، اعتمدت حياتنا المالية على أطراف ثالثة موثوقة (TTPs)—البنوك التي تحتفظ بمدخراتنا، معالجات الدفع التي تؤكد معاملاتنا، والحكومات التي تفرض قواعد النظام. بينما يقدم هذا الهيكل الراحة، إلا أنه يطالب بثمن باهظ: التخلي عن السيطرة المطلقة على الموارد المالية الخاصة بك.

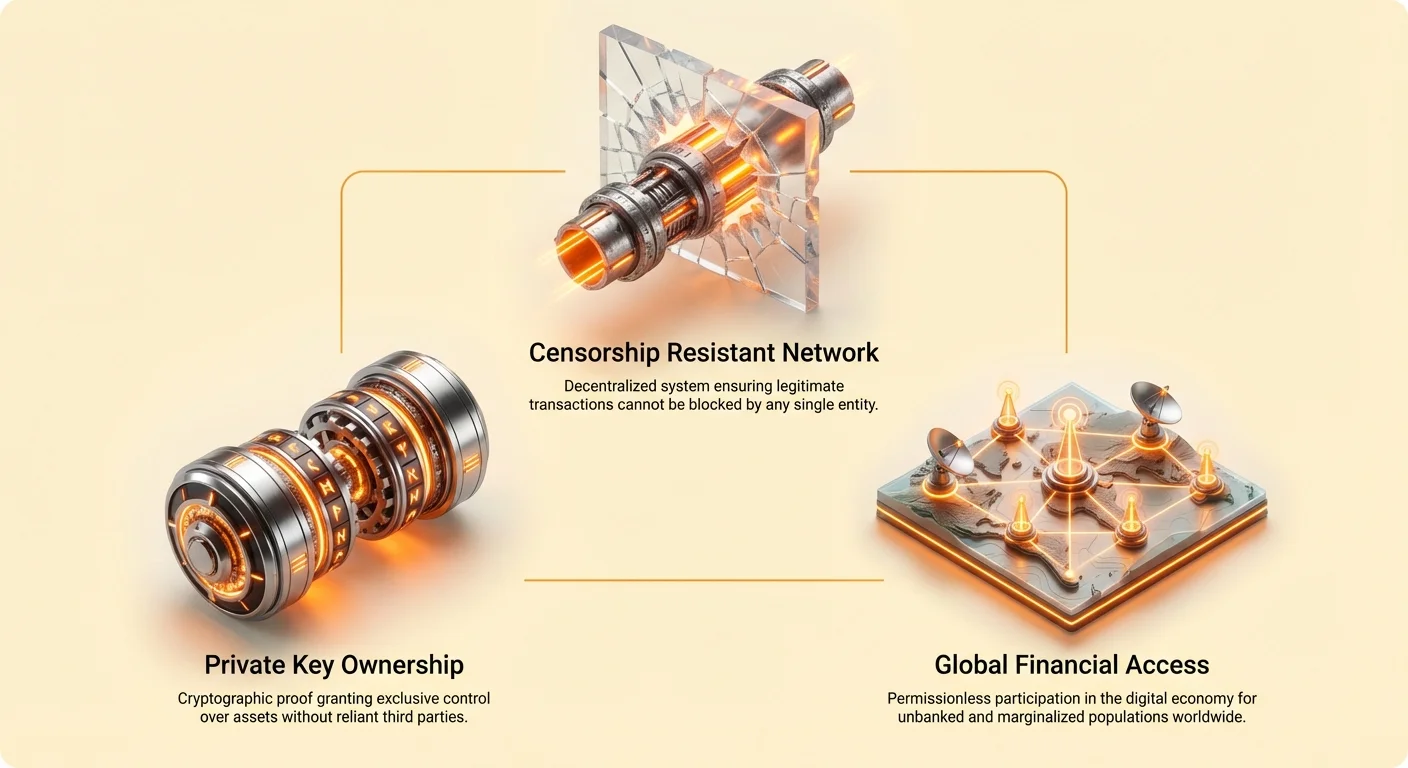

ظهور الأصول الرقمية، وخاصة بيتكوين، قدم مفهومًا جذريًا: السيادة الذاتية. يشير هذا المصطلح إلى حالة السيطرة الكاملة والسلطة النهائية على الماليات الخاصة بك دون الحاجة إلى إذن من كيانات خارجية. يتيح هذا الثورة ميزتان تقنيتان أساسيتان: عدم القابلية للمصادرة ومقاومة الرقابة.

يستعرض هذا الدليل ما تعنيه هذه المفاهيم من الناحية العملية، متجاوزًا التعريفات التقنية ليفحص كيف يقدم المال غير القابل للمصادرة فائدة حاسمة، ليس فقط للمستثمرين، بل للمنظمات الإنسانية، والمعارضين السياسيين، وأي شخص يسعى إلى حرية مالية حقيقية في عالم رقمي يزداد مراقبته. فهم السيادة الذاتية هو الخطوة الأولى الحاسمة في طريق أن تصبح بنكك الخاص.

I. الجوهر التقني: تعريف مقاومة الرقابة

لفهم سبب اعتبار بيتكوين "غير قابل للمصادرة"، يجب أولاً تعريف آلية دفاعه الأساسية: مقاومة الرقابة. باختصار، النظام مقاوم للرقابة إذا لم تتمكن كيان واحد من منع معالجة أو تأكيد معاملة شرعية.

في التمويل التقليدي، إذا حاولت إرسال أموال إلى شخص أو بلد تعتبره بنكك أو حكومتك معاديًا، فسيتم اعتراض المعاملة وإيقافها. يعمل البنك كبوابة مركزية، تمارس رقابة بناءً على مطالب سياسية أو تنظيمية.

ومع ذلك، يعمل بيتكوين بشكل مختلف. إنه مبني على شبكة موزعة من الحواسيب (العقد) التي تتفق جميعها على قواعد الشبكة. هذه القواعد رياضية وتُطبق بالتساوي على الجميع، مما يعني أن التحيزات السياسية أو الاجتماعية لا يمكن فرضها لمنع دفعة.

البوابات المركزية مقابل الشبكات اللامركزية

في عالم الفيات، تتدفق الأموال عبر البنوك المركزية والبنوك التجارية. تمتلك هذه الكيانات السلطة القانونية والتقنية لإيقاف أو عكس أو تجميد الحسابات. إذا أصدرت الحكومة الأمريكية، على سبيل المثال، عقوبات ضد فرد، فإن المؤسسات المالية الكبرى في جميع أنحاء العالم ملزمة بالامتثال بتجميد أي أصول مرتبطة. تعمل المؤسسة كنقطة التركيز المركزي، مما يجعلها عرضة للضغط بشكل كبير.

شبكة بيتكوين ليس لها مقر مركزي. يتم بث المعاملات إلى آلاف الحواسيب المستقلة (العقد) حول العالم. ليتم تأكيد معاملة وإضافتها إلى البلوكشين (السجل العام)، يجب أن تلتزم فقط بقواعد بروتوكول بيتكوين المعتمدة (مثل إثبات المرسل للملكية عبر مفتاحه الخاص). طالما أن المعاملة صالحة رياضيًا، تضمن آلية الإجماع اللامركزي معالجتها. لا يوجد "مفتاح إغلاق" واحد أو مدير مركزي قادر على منع التحويل.

تعريف "غير صالح" مقابل "مُرقَب"

من المهم توضيح أن مقاومة الرقابة لا تعني "أي شيء يسمح". ترفض شبكة بيتكوين بصرامة المعاملات غير الصالحة. قد تكون معاملة غير صالحة واحدة يحاول فيها المرسل إنفاق عملات لا يملكها، أو واحدة تنتهك قواعد التوقيع التشفيري.

ومع ذلك، صُمِّمَت الشبكة لمقاومة الرقابة—رفض الخدمة بناءً على هوية أو موقع أو غرض المرسل أو المتلقي. تعمل العقد والمُعْدِّنُون بناءً على إثبات تشفيري موضوعي، لا حكم بشري ذاتي. إذا أثبتت ملكية الأموال، تعالج الشبكة المعاملة، بغض النظر عن من تحاول دفعه.

التكلفة المانعة للرفض

الدفاع النهائي ضد الرقابة هو التكلفة الهائلة للهجوم. لقمع المعاملات بنجاح على شبكة بيتكوين، سيتطلب الأمر من كيان السيطرة على أكثر من 51% من إجمالي قوة الحوسبة (معدل الهاش) التي تحمي الشبكة. الحصول على السيطرة والحفاظ عليها على غالبية موارد التعدين العالمية أمر مستحيل عمليًا، يتطلب مليارات الدولارات في الأجهزة والكهرباء والتنسيق. تضمن هذه الواقعية الاقتصادية حماية الشبكة من الاستيلاء العدائي الأحادي من قبل الحكومات أو الشركات العملاقة، مما يضمن حيادها.

II. التباين مع الفيات: لماذا الأصول قابلة للمصادرة اليوم

لتقدير قيمة المال غير القابل للمصادرة، يجب أولاً الاعتراف بالضعف المتأصل في التمويل التقليدي. جميع أنظمة البنوك والدفع الحديثة مبنية على إطار ثقة ضمني، حيث تعمل الوسطاء الماليون كحراس لأصولك ومحددي إذنك المالي.

ضعف الاعتماد على أطراف ثالثة موثوقة (TTPs)

عندما تضع أموالك في بنك، تنقل قانونيًا حراسة هذه الأموال إلى المؤسسة. يعد البنك بإعادة الأموال عند الطلب، لكنه يحتفظ بالسيطرة التقنية والقانونية في الفترة الانتقالية. يُلَخَّص هذا العلاقة غالبًا بالعبارة: "ليس مفاتيحك، ليس عملاتك." عندما يحتفظ بنك أو وسيط بأصولك، فهم من يمتلكون المفاتيح الخاصة لحيازات تلك المؤسسة المالية، مما يعطيهم الكلمة الأخيرة.

يعمل هذا النظام جيدًا عند الحفاظ على الثقة، لكنه يخلق ضعفًا عميقًا في المواقف التي:

- عدم الاستقرار السياسي: قد تفرض الحكومات ضوابط رأس المال، مما يمنع المواطنين من سحب أو نقل أموالهم خارج البلاد.

- النزاعات القانونية: يمكن للمحاكم إصدار أوامر الحجز، مما يجبر البنوك قانونيًا على تسليم الأصول لتسديد دين أو حكم.

- فشل المؤسسة: إذا انهار البنك أو الوسيط، قد يتأخر الوصول إلى الأموال أو يقتصر، حتى في الأنظمة ذات التأمين على الودائع.

دراسات حالة في تجميد الأصول والإقصاء المالي

لقد تحقق الخطر النظري للمصادرة مرارًا في العصر الحديث، مما يخلق حالات استخدام واضحة للمال غير القابل للمصادرة:

1. الاحتجاجات السياسية وإزالة المنصة المالية

خلال الاحتجاجات السياسية في دول متقدمة متنوعة في السنوات الأخيرة، استخدمت الحكومات اللوائح المصرفية لتجميد أموال الأفراد المشاركين في الحركات أو المتبرعين لها. من خلال إصدار أوامر قضائية للمؤسسات المالية، تمكنت السلطات من منع المتظاهرين من الوصول إلى مدخراتهم، مما أغلق فعاليًا قدرتهم على دفع الوقود أو الطعام أو الدفاع القانوني. أظهر هذا أن الحرية المالية مشروطة، تعتمد على الامتثال السياسي.

2. ضوابط رأس المال والانهيار الاقتصادي

في البلدان التي تعاني من التضخم الشديد أو عدم الاستقرار الاقتصادي الشديد (مثل لبنان أو الأرجنتين أو قبرص)، قيدت الحكومات قدرة المواطنين على سحب أو تحويل العملات الأجنبية، محاصرة مدخراتهم داخل نظام محلي متدهور. بالنسبة للمواطن العادي، الأموال المعروضة في حسابه البنكي مجرد إدخال في قاعدة بيانات يسيطر عليها الحكومة نفسها التي تسبب الصعوبة الاقتصادية.

3. القيود عبر الحدود وعوائق الإغاثة الإنسانية

نقل مبالغ كبيرة من الأموال، حتى لغرض شرعي مثل الصدقة أو الاستثمار التجاري، يتطلب الامتثال التنظيمي الدقيق. لوائح مكافحة غسيل الأموال (AML) واعرف عميلك (KYC)، رغم أهميتها للقانون، غالبًا ما تؤدي إلى تأخير أو وضع علامة أو حظر الأموال الشرعية تمامًا عند عبور الحدود الدولية، مما يخلق أعباء بيروقراطية هائلة للمنظمات الإغاثية.

III. السيادة الذاتية في الممارسة: المحفظة غير القابلة للمصادرة

يقلب بيتكوين سيناريو السيطرة المالية. ينقل السلطة من المؤسسة (البنك) إلى الفرد (حامل المفتاح الخاص). تتحقق السيادة الذاتية المالية الحقيقية عندما يحتفظ المستخدم وحده بالوسيلة للوصول إلى أمواله وإنفاقها.

المفاتيح الخاصة كملكية مطلقة

مفتاح المال غير القابل للمصادرة يكمن في التشفير. عندما تمتلك بيتكوين، لا تمتلك عملة رقمية ماديًا؛ تمتلك مفتاحًا خاصًا. هذا المفتاح سلسلة طويلة سرية من الحروف والأرقام (غالبًا ما تُمَثَّل بعبارة بذرة من 12 أو 24 كلمة) تعمل كإثبات ملكية تشفيري.

إذا حافظت على حراسة هذا المفتاح الخاص وحده، لا يمكن لأحد—لا حكومتك أو بنكك أو مطوري الشبكة—نقل بيتكوين الخاص بك. يمكنهم رؤية الرصيد المرتبط بعنوانك العام على البلوكشين، لكنهم لا يمكنهم تفويض معاملة. هذه الحقيقة التقنية البسيطة تخلق سيادة مالية مطلقة.

القياس: إذا كان مال البنك مثل وثيقة ملكية مخزنة في سجل حكومي، فإن المال ذو السيادة الذاتية مثل مفتاح خزنة أمان تمتلكه أنت فقط، حيث يُعْرَف موقع الخزنة للجميع، لكن المحتويات غير قابلة للاختراق بدون مفتاحك الخاص.

الدور الحاسم للحفظ الذاتي

ليكون الأصل غير قابل للمصادرة حقًا، يجب حفظه في الحفظ الذاتي—مما يعني أنك، وأنت فقط، تسيطر على المفاتيح الخاصة.

إذا اشتريت بيتكوين وتركته على بورصة عملات مشفرة مركزية (CEX) مثل Coinbase أو Binance، فإن الأصل ليس ذو سيادة ذاتية. تمتلك البورصة المفاتيح الخاصة، مما يجعلها طرفًا ثالثًا موثوقًا. مثل البنك، يجب على البورصة الامتثال للأوامر القانونية، تجميد أو مصادرة الأصول إذا أمرت المحكمة.

تتطلب السيادة الذاتية الحقيقية نقل أصولك إلى محفظة مخصصة غير حراسية (غالبًا محفظة أجهزة أو محفظة برمجيات قوية). في هذا البيئة، يكون الأصل الرقمي محصنًا فعليًا ضد المصادرة المؤسسية، مما يوفر للمستخدم سيطرة غير مسبوقة.

الإنكار المعقول والثروة القابلة للنقل

تقدم السيادة الذاتية فائدة عملية في حالات الضيق الشديد، مثل الهروب من الاضطهاد السياسي أو النزاع. يمكن تأمين مبلغ كبير من الثروة—ربما ملايين الدولارات من بيتكوين—بحفظ عبارة بذرة من 12 أو 24 كلمة في الذاكرة.

هذا يخلق إنكارًا معقولًا لحفظ الثروة. بخلاف الذهب أو الألماس أو النقد المادي، الذي يمكن البحث عنه أو مصادرته أو فرض ضرائب عليه عند الحدود، فإن عبارة البذرة غير ملموسة. يمكن لشخص عبور أي حدود دولية، حاملاً معرفته فقط، ثم إعادة توليد مدخرات حياته بأكملها باستخدام محفظة جديدة واتصال إنترنت في أي مكان في العالم. هذه القابلية للنقل هي جانب أساسي من جوانب المال ذو السيادة الذاتية.

IV. الفائدة العالمية: من يحتاج مقاومة الرقابة؟

بينما تقدم السيادة الذاتية المالية مزايا قوية للجميع، إلا أن فائدتها الأعمق تتحقق لدى أولئك الذين استُبْعِدُوا تاريخيًا أو اضطهدوا من قبل الأنظمة المركزية. مقاومة الرقابة ليست مجرد ميزة للمستثمرين؛ إنها أداة حاسمة لحقوق الإنسان والاستقرار الاقتصادي والحرية.

دعم المعارضين والمعارضة السياسية

في الأنظمة الاستبدادية، واحدة من أولى التكتيكات المستخدمة لسحق المعارضة هي القطع المالي. يمكن للحكومات تحديد وتحديد موقع وتجميد أموال قادة المعارضة أو المنظمات غير الربحية أو مجموعات النشطاء بسرعة، مما يخنق قدرتهم على التنظيم أو التواصل أو دفع رواتب الموظفين.

يقدم بيتكوين خط الحياة. يمكن للمعارضين قبول التبرعات من مؤيدين دوليين دون الحاجة إلى حساب بنكي أو وسيط أو إذن رسمي. يمكن حفظ هذه الأموال خارج اختصاص البلاد وإنفاقها من نظير إلى نظير، متجاوزة سيطرة الديكتاتور على النظام المالي. تعزز هذه المرونة المالية موقف الذين يقاتلون من أجل الديمقراطية وحقوق الإنسان.

الإغاثة الإنسانية في مناطق النزاع

غالبًا ما تواجه المنظمات الإنسانية تحديات هائلة في العمل في مناطق النزاع أو المناطق ذات الحكم غير المستقر. قد ترفض البنوك معالجة المعاملات إلى مناطق معينة بسبب خطر العقوبات، أو قد تأمر الحكومات المحلية بصرف أموال الإغاثة من خلال الفساد أو المصادرة المباشرة.

يسمح استخدام أصل مقاوم للرقابة للمنظمات بـ:

- ضمان التسليم المباشر: يمكن إرسال الأموال مباشرة إلى الأفراد أو قادة المجتمعات المحلية باستخدام محافظ محمولة بسيطة، متجاوزة نقاط الاختناق المالية المركزية.

- تقليل البيروقراطية: تُعْالَج التحويلات بغض النظر عن المناطق الزمنية أو الحدود السياسية أو ساعات البنوك، مما يسرع نشر الإغاثة الطارئة.

- الحفاظ على القيمة: في المناطق حيث ينهار العملة المحلية، يوفر تلقي الإغاثة بعملة رقمية مستقرة نسبيًا أمانًا أفضل على المدى الطويل للمستفيدين.

الإدراج المالي للغير مصرفيين

حوالي 1.7 مليار بالغ حول العالم غير مصرفيين، مما يعني أنهم يفتقرون إلى الوصول إلى الخدمات المالية الرسمية. غالبًا، لأنهم يفتقرون إلى هوية صادرة عن الحكومة، أو يعيشون في مناطق نائية، أو لا يستطيعون تلبية الحد الأدنى للرصيد.

تقدم شبكات الكريبتو ذات السيادة الذاتية إدراجًا ماليًا فوريًا. يمكن لأي شخص لديه هاتف ذكي تنزيل محفظة غير حراسية والمشاركة في الاقتصاد العالمي. لا يتطلب إنشاء محفظة بيتكوين إذنًا أو فحص ائتمان أو هوية حكومية. يسمح هذا الوصول للأفراد الذين كانوا غير مرئيين ماليًا سابقًا بالادخار والمعاملة وتلقي التحويلات، مما يمنحهم حصة ملموسة في مستقبلهم الاقتصادي الخاص.

V. المسؤولية والمخاطر: أن تصبح بنكك الخاص

مفهوم السيادة الذاتية مترادف مع المسؤولية الشديدة. عندما تقضي على الوسيط (البنك)، تكسب السيطرة النهائية، لكنك تتحمل أيضًا جميع المخاطر المرتبطة التي كان يديرها البنك تقليديًا. بالنسبة للمبتدئ، يتطلب هذا الانتقال تحولًا أساسيًا في العقلية.

مفتاحك الخاص هو خزنة بنكك

في عالم الفيات، إذا نسيت كلمة المرور، يمكن للبنك التحقق من هويتك وإعادة تعيين الوصول إلى حسابك. إذا تعرضت للاحتيال، قد يتمكن البنك أو معالج الدفع من عكس المعاملة أو تأمين خسائرك.

في عالم المال ذو السيادة الذاتية، لا يوجد خط خدمة عملاء، ولا تأمين حكومي، ولا زر عكس.

- إذا فقدت مفتاحك الخاص (عبارة البذرة)، فإن أموالك تُفقَد إلى الأبد. لا يمكن لأحد استردادها، حيث لا توجد قاعدة بيانات مركزية تحتوي نسخة.

- إذا سُرِقَ مفتاحك الخاص، فإن أموالك تُسْرَق إلى الأبد. بمجرد أن ينفق اللص بيتكوين الخاص بك، تصبح المعاملة غير قابلة للتغيير (لا يمكن عكسها).

هذه عدم القابلية للتغيير هي المقايضة مقابل عدم القابلية للمصادرة. الميزات التي تجعل المال مستحيلاً مصادرته من قبل حكومة تجعله أيضًا مستحيلاً استرداده إذا أسيئت إدارة المفتاح.

أفضل الممارسات الأمنية للحفظ الذاتي

يتطلب تحقيق وصيانة السيادة الذاتية الالتزام الصارم ببروتوكولات الأمان:

1. إعطاء الأولوية للأمان المادي لعبارة البذرة

الـ12 أو 24 كلمة من عبارة بذرة الاسترداد هي التمثيل المادي لمفتاحك الخاص.

- لا تخزنها رقميًا (لا لقطات شاشة، أو تخزين سحابي، أو ملفات نص عادية على حاسوب). النسخ الرقمية عرضة للاختراق بشكل كبير.

- اكتبها على ورق متخصص أو نقشها على معدن. يُوصى بنسخ معدنية للتخزين طويل الأمد لأنها مقاومة للحريق وأضرار الماء.

- خزن النسخة المادية في موقع آمن ومخفي (مثل خزنة أو خزنة بنك).

2. استخدام محافظ الأجهزة

بالنسبة للمبتدئين وأولئك الذين يحملون مبالغ غير تافهة، فإن محفظة الأجهزة (مثل Trezor أو Ledger) هي المعيار الذهبي للحفظ الذاتي. تحتفظ محفظة الأجهزة بمفتاحك الخاص معزولاً عن الإنترنت، مما يضمن عدم ملامسته لجهاز متصل بالإنترنت. حتى لو أُصِيبَ حاسوبك ببرمجيات خبيثة، يبقى المفتاح محميًا داخل الجهاز، يتطلب تأكيدًا ماديًا (ضغط زر) لأي معاملة.

3. ممارسة معاملات الاختبار

قبل نقل مبلغ كبير من الثروة، مارس العملية بأكملها: انقل مبلغًا صغيرًا جدًا من بيتكوين إلى محفظتك ذات الحفظ الذاتي الجديدة، ثم امسح برمجية المحفظة (أو أعد ضبط الجهاز الأجهزة)، ومارس استرداد الأموال باستخدام عبارة البذرة فقط. فقط بعد أن تُظْهِرَ بنجاح قدرتك على استرداد أموالك، انقل مبالغ أكبر.

سيف ذو حدين عدم القابلية للتغيير

يعني الطبيعة غير القابلة للمصادرة للمال ذو السيادة الذاتية أن نهاية المعاملة النهائية مطلقة. بمجرد تأكيد معاملة بيتكوين على البلوكشين، تصبح غير قابلة للتغيير—مسجلة إلى الأبد ولا يمكن تغييرها أو عكسها.

بينما توفر هذه عدم القابلية للتغيير مقاومة الرقابة، إلا أنها تعني أيضًا أن الأخطاء دائمة. إذا أرسلت أموالاً بالخطأ إلى عنوان خاطئ، أو وقعت في فخ احتيال وأرسلت أموالاً طوعًا، لا يوجد علاج. يتطلب هذا من المستخدمين أن يكونوا دقيقين، يتحققون مرتين من العناوين والمبالغ قبل بث أي معاملة. هذا المستوى العالي من العناية هو ثمن السيادة الذاتية الكاملة.

الخاتمة: استعادة الحرية المالية

تمثل السيادة الذاتية، التي تتحقق من خلال الخصائص التقنية للمال غير القابل للمصادرة ومقاومة الرقابة، التحول الأساسي الأكثر أهمية في التمويل منذ عقود. تنقل السلطة بعيدًا عن المؤسسات المركزية—التي تعمل بناءً على رياح سياسية متغيرة ومطالب بيروقراطية—وتضعها مباشرة في يد الفرد.

يوفر هذا التحول فائدة عملية: يحمي المعارضين من قطع تمويلهم، يقدم للمنظمات الإنسانية مسارًا موثوقًا للإغاثة، ويمنح مليارات الأفراد غير المصرفيين الوصول إلى الاقتصاد الرقمي العالمي لأول مرة.

ومع ذلك، السيادة الذاتية ليست حالة سلبية؛ إنها ممارسة نشطة. أن تصبح بنكك الخاص يعني قبول المسؤولية الكاملة عن الأمان والتخزين. بالنسبة لأولئك الذين يقبلون هذه المسؤولية ويتقنون الخطوات الأمنية اللازمة، الجائزة هي حرية مالية حقيقية غير مشروطة—أداة قوية لتحديد الذات في الاقتصاد الرقمي الجديد.