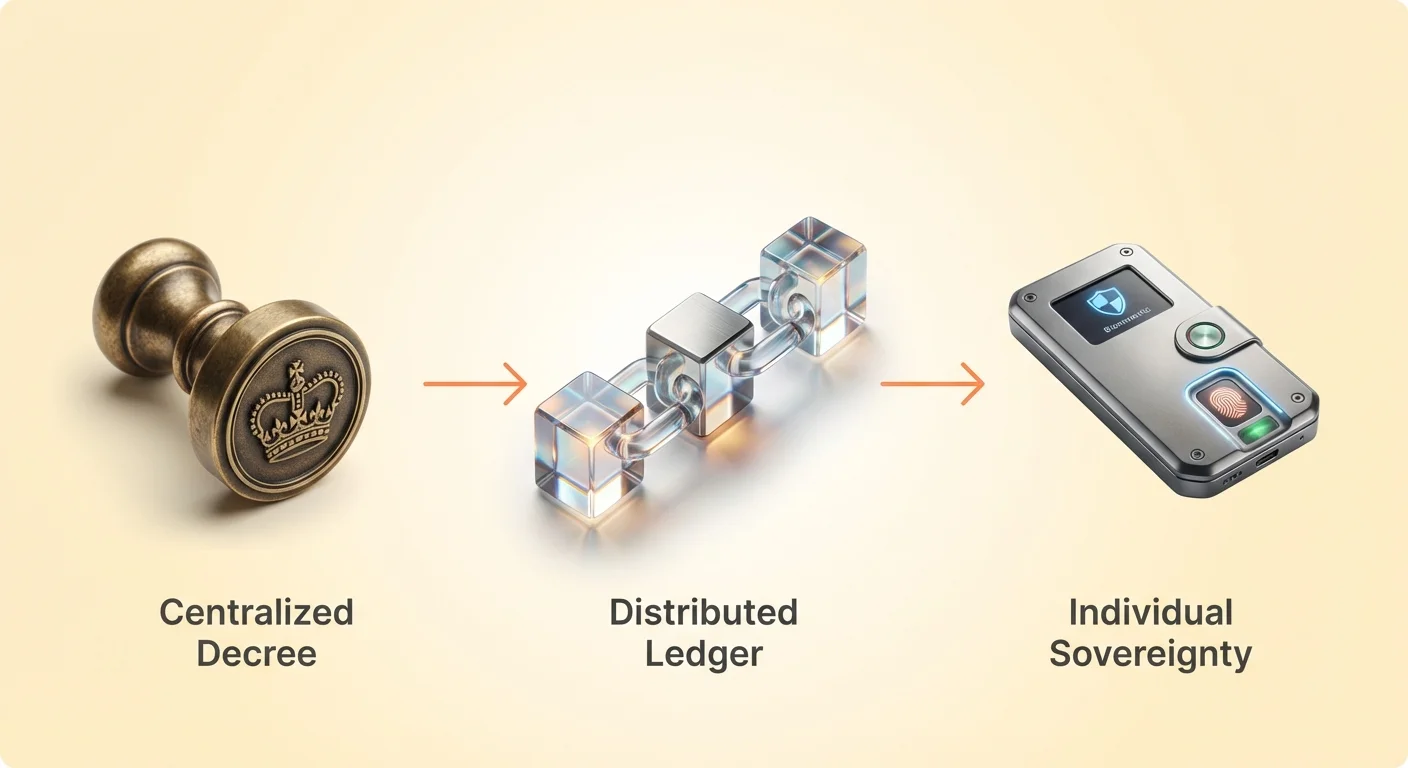

تاريخ التجارة البشرية هو في الأساس قصة تكيف. على مدى آلاف السنين، سعى الحضارة إلى طرق أفضل لتخزين وقياس وتبادل القيمة. بدأت هذه الرحلة بنظم المقايضة البسيطة، حيث يتبادل الأفراد السلع مباشرة. ومع ذلك، عانت هذه النموذج المبكر من «التوافق المزدوج للرغبات». لكي يحدث صفقة، يجب أن يرغب كلا الطرفين فيما يمتلكه الآخر بالضبط.

لحل هذا الاحتكاك، انتقلت المجتمعات نحو المال السلعي. أصبحت العناصر ذات القيمة الجوهرية، مثل الأصداف البحرية أو المعادن الثمينة، المعيار. برز الذهب كبطل دائم لهذه الحقبة بسبب خصائصه المحددة. كان نادراً ومتيناً وقابلاً للقسمة وصعباً التزييف. سمحت هذه الخصائص المادية للذهب بالعمل كمخزن موثوق للقيمة لا يعتمد على أي سلطة مركزية لقيمته.

مع تعقيد الاقتصادات، أصبح حمل المعادن الثقيلة غير عملي. أدى هذا الضرورة إلى ولادة المال التمثيلي، مثل شهادات الورق المدعومة بالذهب في خزنة. في النهاية، تطور هذا إلى نظام العملة الورقية المستخدم عالمياً اليوم. المال الورقي غير مدعوم بالسلع المادية. بدلاً من ذلك، يشتق قيمته من مرسوم حكومي وثقة عامة في استقرار الاقتصاد للدولة المصدرة.

بينما حلت العملة الورقية مشكلات النقل، إلا أنها أدخلت ضعفاً جديداً: التركز. في نظام العملة الورقية، يتم إصدار العملة وسيطرتها بواسطة البنوك المركزية. يُجبر المواطنون فعلياً على استخدام عملة أمتهم، ويمكن تخفيف قيمة تلك العملة من خلال التضخم. علاوة على ذلك، تعتمد القدرة على إجراء المعاملات كلياً على شبكة من الوسطاء، مثل البنوك التجارية ومعالجي الدفع.

أدى هذا الاعتماد على الوسطاء إلى إنشاء نظام حيث تكون السيادة المالية مشروطة. حساب بنكي لا يحتفظ صراحة بـ«مالك»؛ بل يحتفظ بمطالبة بمال يدينك به البنك. إذا فشلت المؤسسة، أو إذا أمرت الحكومة بتجميد الأصول، يمكن رفض تلك المطالبة. أدى هذا الوعي إلى ولادة الفلسفة وراء المالية غير القابلة للرقابة وصعود العملات المشفرة.

الفلسفة الأساسية للمالية غير القابلة للرقابة

تعتمد فكرة المالية غير القابلة للرقابة على فكرة أن الوصول المالي يجب أن يكون بدون إذن. في عالم البنوك التقليدي، المشاركة هي امتياز يمنحه المؤسسات. في مجال الأصول اللامركزية، المشاركة هي حق مشتق من البرمجيات نفسها. غالباً ما يُوصف هذا التحول بأنه الانتقال من نموذج «قائم على الثقة» إلى نموذج «قائم على التحقق».

تعمل العملات المشفرة على أساس اختياري. بخلاف العملات الوطنية التي تُفرض بموجب القانون، تُسيطر الأصول الرقمية مثل Bitcoin بإجماع مستخدميها. إنها تمثل شبكة طوعية من المشاركين الذين يوافقون على مجموعة محددة من قواعد البروتوكول. لا أحد مُجبر على استخدامها، لكن من يفعلون يحصلون على وصول إلى نظام يعمل بدون مدير مركزي.

في قلب هذه الفلسفة تقاوم الرقابة. في السياق المالي، تشير الرقابة إلى قمع النشاط الاقتصادي. يمكن أن تأخذ أشكالاً كثيرة، مثل منع معاملة من الحدوث، أو مصادرة الأموال، أو تجميد حساب. مقاومة الرقابة هي القدرة التقنية للشبكة على منع هذه التدخلات، مما يضمن معالجة المعاملات الصالحة بغض النظر عن المرسل أو المتلقي أو الغرض.

الركائز الثلاث للمقاومة

لفهم كيفية عمل المالية غير القابلة للرقابة، يجب فحص الركائز الثلاث التي تحددها. تميز هذه الركائز الأصول الرقمية السيادية عن العملة الورقية الرقمية أو قواعد بيانات البنوك التقليدية.

الركيزة الأولى هي حرية الإجراء. هذا يضمن أن أي طرف ثالث لا يمكنه منع مستخدم من إرسال أو استلام أصول. في نظام مركزي، يمكن للبنك رفض معاملة بناءً على سياسة داخلية أو ضغط حكومي. في بلوكشين لامركزي، إذا اتبعت المعاملة قواعد البروتوكول الرياضية وشملت الرسوم اللازمة، فإنها تُعالج. لا تحكم الشبكة على الوزن الأخلاقي أو السياسي للتحويل؛ بل تنفذ الرمز فحسب.

الركيزة الثانية هي الحرية من المصادرة. في المالية التقليدية، يمكن مصادرة الأصول التي يحتفظ بها الحراس. يمكن للحكومات أو الكيانات القانونية أمر بنك بتصريف حساب. مع العملات المشفرة ذات الحراسة الذاتية، يحتفظ المستخدم بـ«المفاتيح الخاصة»—كلمات مرور مشفرة ضرورية لنقل الأموال. بدون هذه المفاتيح، لا يمكن نقل الأموال من قبل أي أحد، حتى صانعي النظام. هذا يجعل المصادرة صعبة للغاية بدون إكراه مادي.

الركيزة الثالثة هي ثبات المعاملات. بمجرد تأكيد معاملة وإضافتها إلى البلوكشين، تعمل كسجل رقمي دائم. لا يمكن عكسها أو حذفها أو تغييرها. هذا يمنع إلغاء المدفوعات بشكل رجعي، وهو أمر شائع في شبكات بطاقات الائتمان وأنظمة البنوك. يضمن الثبات أن التاريخ يظل شفافاً ومقاوماً للتلاعب.

تقنية السيادة

الآلية التي تمكن هذه الحريات هي البلوكشين. البلوكشين هو دفتر أستاذ موزع يسجل المعاملات عبر شبكة عالمية من الحواسيب. بخلاف قاعدة بيانات بنك مخزنة على خوادم خاصة تسيطر عليها شركة واحدة، يُكرر البلوكشين على آلاف العقد المستقلة.

هذا الهيكل اللامركزي يجعل الشبكة مقاومة لنقاط الفشل الواحدة. لا يوجد «رأس» يمكن قطعه. إذا توقفت عقدة واحدة أو تم الاستيلاء عليها، تستمر باقي الشبكة في العمل بدون انقطاع. هذه المتانة حاسمة للحفاظ على نظام مالي لا يمكن إغلاقه من قبل أي كيان أو حكومة واحدة.

يتم الحفاظ على الأمان من خلال التشفير وآليات الإجماع. في أنظمة مثل Bitcoin، يبذل «المنقبون» طاقة وقوة حوسبية لحل مشكلات رياضية معقدة. هذه العملية تحمي الشبكة وتتحقق من كتل المعاملات. لتغيير السجل، يحتاج المهاجم إلى التغلب على قوة الحوسبة المجمعة للشبكة العالمية بأكملها، وهو إنجاز غير عملي اقتصادياً ومادياً.

طيف اللامركزية

من المهم فهم أن ليس كل الأصول الرقمية تقدم نفس مستوى مقاومة الرقابة. توجد هذه الجودة على طيف. يعتمد مستوى المقاومة على هندسة الشبكة، وتوزيع العقد، ونموذج الحوكمة للعملة المشفرة المحددة.

في أحد طرفي الطيف يقع Bitcoin. يُعتبر على نطاق واسع الأصل الأكثر مقاومة للرقابة بسبب شبكته الضخمة الموزعة عالمياً وطبيعته «بلا رأس». لا يوجد CEO لـBitcoin، ولا قسم تسويق، ولا مكتب مركزي يمكن استدعاؤه. تُفرض القواعد بواسطة الرمز والإجماع الاجتماعي لمستخدميه.

في الطرف الآخر من الطيف توجد بلوكشينات مركزية ودفاتر أستاذ مصرح لها. بعض الشبكات تضحي باللامركزية لتحقيق سرعات معاملات أعلى أو تكاليف أقل. قد تُسيطر هذه الشبكات بواسطة اتحاد من المحققين أو شركة تطوير واحدة. بينما تستخدم تقنية البلوكشين، قد تحتفظ بالقدرة على تجميد الأموال أو عكس المعاملات، مما يجعلها أقل مقاومة للضغط الخارجي.

| الميزة | شبكة لامركزية (مثل Bitcoin) | شبكة مركزية (مثل البنك/بعض السلاسل) |

|---|---|---|

| السيطرة | موزعة عبر المستخدمين العالميين | سلطة مركزية أو اتحاد |

| الوصول | بدون إذن (يمكن لأي أحد الانضمام) | مصرح (يتطلب موافقة) |

| القابلية للعكس | ثابت (دائم) | قابل للعكس بواسطة السلطة |

دور الوسطاء والحراسة

تضع فلسفة المالية غير القابلة للرقابة تركيزاً كبيراً على الحراسة الذاتية. يُلخص هذا غالباً بالشعار الشائع: «ليس مفاتيحك، ليس عملاتك».

في نظام العملات المشفرة، المحافظ هي أدوات للتفاعل مع البلوكشين. إنها تولد المفاتيح المشفرة التي تثبت ملكية الأصول. تنقسم هذه المحافظ إلى فئتين رئيسيتين: الحراسية والحراسة الذاتية.

المحافظ الحراسية تشبه حسابات البنوك التقليدية. يحتفظ المزود بالمفاتيح الخاصة ويدير الأموال نيابة عن المستخدم. بينما يقدم هذا الراحة—مثل استعادة كلمة المرور السهلة—إلا أنه يعيد خطر الطرف المقابل. إذا أفلست البورصة أو أوقفت السحوبات، يفقد المستخدم الوصول إلى أصوله. يعكس هذا السيناريو خطر «هروب البنك» في العالم المالي التقليدي.

تسمح المحافظ ذات الحراسة الذاتية للمستخدم بالاحتفاظ بالسيطرة الكاملة. تُخزن المفاتيح الخاصة محلياً على جهاز المستخدم أو في محفظة أجهزة. يتوافق هذا النهج مع روح السيادة، حيث يزيل الحاجة إلى الثقة في طرف ثالث. ومع ذلك، يضع عبء الأمان كلياً على الفرد. إذا فقد المستخدم مفاتيحه، لا يوجد خط دعم عملاء لاستعادة الوصول.

العملات المستقرة: جسر مع تنازلات

مع تطور نظام العملات المشفرة، نشأ طلب على أصول تفتقر إلى تقلبات العملات المشفرة التقليدية مثل Bitcoin. أدى هذا إلى إنشاء العملات المستقرة—رموز رقمية مربوطة بقيمة أصول مستقرة، وأكثرها شيوعاً الدولار الأمريكي. تسمح العملات المستقرة للتجار بتأمين القيمة بدون الخروج من نظام العملات المشفرة.

ومع ذلك، تقدم العملات المستقرة مفارقة فلسفية. بينما تعمل على بلوكشينات عامة لامركزية، إلا أن أكثر العملات المستقرة شعبية تصدرها شركات مركزية. للحفاظ على الربط، تحتفظ هذه المصدرين باحتياطيات من العملة الورقية والمعادلات.

يعني هذا التركز أن مصدري العملات المستقرة الشائعة لديهم القدرة على حظر العناوين وتجميد الأموال على مستوى العقد الذكي. إذا طلب جهاز إنفاذ قانوني تجميداً، يمكن للمصدر الامتثال، مما يجعل الرموز في محفظة محددة عديمة الفائدة فعلياً. بينما تقدم العملات المستقرة فائدة الدولارات الرقمية والتسوية الأسرع، إلا أنها لا تمتلك نفس خصائص مقاومة الرقابة مثل Bitcoin.

تحاول العملات المستقرة اللامركزية حل هذا باستخدام آليات خوارزمية أو ضمانات مشفرة بدلاً من احتياطيات العملة الورقية. تهدف هذه البروتوكولات إلى الحفاظ على الاستقرار بدون مدير مركزي. ومع ذلك، واجهت هذه النماذج تحديات كبيرة بشأن كفاءة رأس المال والاستقرار خلال فترات تقلبات السوق الشديدة.

صراع الخصوصية والتنظيم

غالباً ما يصطدم الدفع نحو المالية غير القابلة للرقابة بالأطر التنظيمية المعتمدة، خاصة قوانين معرفة عميلك (KYC) ومكافحة غسيل الأموال (AML). تتطلب هذه اللوائح من المؤسسات المالية التحقق من هوية عملائها لمنع الأنشطة غير المشروعة.

في النظام التقليدي، تكون الخصوصية المالية محدودة. تراقب البنوك المعاملات وتبلغ عن النشاط المشبوه. في مجال العملات المشفرة، تضيف شفافية البلوكشين طبقة أخرى من التعقيد. تسجل البلوكشينات العامة كل معاملة علناً. بينما تُخفى هويات المستخدمين (ممثلة بسلاسل أبجدية رقمية)، إلا أنها ليست مجهولة تماماً. إذا رُبطت هوية حقيقية بعنوان محفظة، يصبح تاريخ المعاملات بأكمله للمستخدم مرئياً.

تنطبق لوائح KYC على معظم بورصات العملات المشفرة المركزية. لشراء عملات مشفرة بعملة ورقية، يجب على المستخدمين عادة تقديم بطاقة هوية حكومية وإثبات عنوان. هذا يربط نشاطهم على السلسلة بهويتهم الجسدية. بينما يساعد هذا في منع الجريمة، إلا أنه يخلق توتراً مع مثال الخصوصية.

الخصوصية مكون حاسم للسيادة. بدون خصوصية، يكون الحفاظ على مقاومة الرقابة الحقيقية صعباً. إذا استطاعت سلطة تحديد مالك الأموال بسهولة، يمكنها تطبيق ضغط على الفرد، حتى لو لم تستطع تجميد الأموال تقنياً على الشبكة. أدى هذا إلى تطوير محافظ وعملات تركز على الخصوصية، على الرغم من أن هذه الأدوات غالباً ما تواجه تدقيقاً تنظيمياً شديداً.

الرموز وتوسع القيمة

تمتد فلسفة الملكية اللامركزية إلى ما هو أبعد من العملة البسيطة. سمح اختراع الرمز بتمثيل أشكال مختلفة من القيمة على البلوكشين. يمكن للرموز أن تمثل ملكية في مشروع، أو وصولاً إلى خدمة، أو حتى حقوقاً في أصول مادية.

الرموز الخدمية تمنح حامليها وصولاً إلى تطبيقات أو خدمات محددة داخل نظام بلوكشين. تعمل بشكل مشابه لكوبونات رقمية أو رموز ألعاب الأركيد لكنها قابلة للتداول في أسواق مفتوحة. الرموز الحاكمة تأخذ هذا خطوة أبعد بسماحها للحاملين بالتصويت على تغييرات البروتوكول. هذا يوزع قوة اتخاذ القرار على المجتمع بدلاً من تركيزها في غرفة مجلس إدارة.

أدخلت الرموز غير القابلة للتبادل (NFTs) مفهوم الملكية الرقمية الفريدة. بخلاف العملات المشفرة القابلة للتبادل، الرموز غير القابلة للتبادل مميزة. يمكن أن تمثل فنون رقمية، أو مقتنيات، أو إثبات ملكية لأصول حقيقية مثل العقارات. تقضي هذه التقنية على الحاجة إلى الوسطاء في إثبات الأصالة وتاريخ الملكية، مما يمكّن الأفراد أكثر من السيطرة على أصولهم مباشرة.

السيادة المالية في الممارسة

التداعيات العملية للمالية غير القابلة للرقابة عميقة، خاصة في المناطق التي تعاني من عدم الاستقرار الاقتصادي أو الاستبداد. في الدول ذات التضخم العالي، غالباً ما يشاهد المواطنون قوتهم الشرائية تتلاشى بسبب سوء إدارة الحكومة. قد تمنع ضوابط رأس المال تحويل عملتهم المحلية إلى أصول أجنبية أو نقل ثروتهم إلى الخارج.

تقدم العملات المشفرة صمام هروب. لأنها موجودة على الإنترنت، تتجاهل الحدود الوطنية. يمكن لمواطن في اقتصاد تضخمي مفرط تحويل مدخراته إلى أصل رقمي غير خاضع لسياسة النقد لدولته. هذا يعمل كهامش ضد التضخم وأداة لحفظ الثروة.

علاوة على ذلك، في سيناريوهات انهيار أنظمة البنوك أو تقييد السحوبات، تظل الأصول ذات الحراسة الذاتية متاحة. أثناء هروب بنك، يصطف المودعون آملين في سحب نقد قد لا يوجد. حامل عملة مشفرة، الذي هو بنكه الخاص فعلياً، لا يواجه أزمة سيولة هذه. طالما يعمل الإنترنت، يمكنه الوصول إلى ثروته ونقلها.

دور التعدين في الأمان

يعتمد الأمان الذي يدعم هذه الفلسفة بأكملها بشكل كبير على عملية التعدين (في أنظمة إثبات العمل) أو التحقق (في أنظمة إثبات الحصة). التعدين ليس فقط عن إنشاء عملات جديدة؛ بل هو الآلية التي ترتب المعاملات وتحمي تاريخ الدفتر الأستاذ.

يتنافس المنقبون لحل الألغاز المشفرة. الطاقة والاستثمار في الأجهزة المطلوب للمشاركة يعمل كحاجز دخول للمهاجمين. يُشار إلى هذا غالباً بأنه «أمان مادي» لأصل رقمي. لعكس معاملة، يحتاج المهاجم إلى إعادة عمل المنقبين، مما يتطلب كمية هائلة من الطاقة.

هذا الارتباط بالموارد المادية يرسي النظام الرقمي في الواقع. يضمن أن تكلفة مهاجمة الشبكة مرتفعة بشكل محظور. هذه نظرية اللعبة الاقتصادية هي ما يحافظ على صدق الشبكة بدون شرطي مركزي. تُوائم حوافز المشاركين: من الأكثر ربحية تأمين الشبكة واكتساب المكافآت من مهاجمتها.

التنقل في المخاطر

يتطلب احتضان السيادة المالية الاعتراف بالمخاطر المتأصلة. إزالة الوسطاء تعني إزالة الشبكات الأمنية. لا يوجد قسم احتيال للاتصال به إذا أُرسلت الأموال إلى عنوان خاطئ. لا يوجد تأمين إذا فُقدت مفتاح خاص.

تقلبات أسواق العملات المشفرة تشكل أيضاً تحدياً لاستخدامها كمخزن قيمة قصير الأجل. بينما قد تظهر الاتجاهات طويلة الأمد نمواً، يمكن أن تكون التأرجحات اليومية شديدة. هذا التقلب سمة طبيعية لسوق حر ناشئ لا يزال يكتشف قيمته العادلة.

خطر العقود الذكية هو اعتبار آخر. في تطبيقات المالية اللامركزية (DeFi)، يتفاعل المستخدمون مع رمز آلي. إذا احتوى ذلك الرمز على خطأ أو ثغرة، يمكن فقدان الأموال. بخلاف سرقة بنك حيث البنك مؤمن، غالباً ما يؤدي اختراق DeFi إلى خسارة كاملة للمودع.

مستقبل الملكية الرقمية

يشير مسار المالية غير القابلة للرقابة نحو عالم يمتلك فيه الأفراد سيطرة أكبر على مصيرهم الاقتصادي. مع تحسن التقنية، يصبح تجربة المستخدم للحراسة الذاتية أكثر بديهية، مما يخفض حاجز الدخول للمستخدمين غير التقنيين.

حلول التوسعية الابتكارية تعالج قضايا السرعة والتكلفة، مما يجعل الشبكات اللامركزية قابلة للتطبيق في التجارة اليومية بدلاً من طبقات التسوية فقط. حلول الطبقة 2، على سبيل المثال، تعالج المعاملات خارج البلوكشين الرئيسي لزيادة الإنتاجية مع وراثة أمان الطبقة الأساسية.

دمج الأصول الحقيقية (RWAs) في البلوكشين يعد بتحديث المالية التقليدية. بتوكينة الأسهم والسندات والعقارات، يمكن لهذه الأسواق اكتساب فوائد التداول 24/7 والتسوية الفورية والوصول العالمي. ومع ذلك، سيتطلب دمج هذه الأصول المنظمة إيجاد توازن بين الامتثال والطبيعة بدون إذن للتقنية.

الخاتمة

تمثل فلسفة المالية غير القابلة للرقابة تحولاً أساسياً في كيفية رؤية المجتمع للمال والقيمة. إنها تتحدى المعيار التاريخي حيث الوصول المالي امتياز يمنحه السلطات. بدلاً من ذلك، تقترح نظاماً حيث المشاركة الاقتصادية حق مضمون بالرمز. باستخدام تقنية البلوكشين والتشفير والشبكات اللامركزية، تقدم مساراً نحو سيادة مالية حقيقية.

يضع هذا التحول قوة ومسؤولية هائلة في يد الفرد. يتطلب استعداداً لتعلم أدوات جديدة وقبول مخاطر الحراسة الذاتية. ومع ذلك، بالنسبة للكثيرين، القدرة على إجراء المعاملات بحرية، وتخزين القيمة بشكل مستقل، والانسحاب من أنظمة نقدية فاشلة هي حرية تستحق الجهد. مع تقدم العصر الرقمي، من المحتمل أن تصبح أدوات المالية غير القابلة للرقابة مكونات أساسية لحرية شخصية.

الملكية الحقيقية تعني امتلاك أصول لا تستطيع أي سلطة تجميدها أو مصادرتها أو رقابةها بدون موافقتك المشفرة.