Ринок криптовалют значно еволюціонував за межі простої спотової торгівлі, де інвестори купують і утримують цифрові активи. Зі зрілістю екосистеми фінансові інструменти стали дедалі витонченішими. Ці інструменти імітують традиційні фінанси, але функціонують з унікальною волатильністю та цілодобовою (24/7) природою світу блокчейну. Серед цих просунутих інструментів є деривативи, які включають ф'ючерси, опціони та більш екзотичні варіації, як-от бінарні опціони.

Деривативи — це фінансові контракти між двома або більше сторонами, вартість яких походить від базового активу. У контексті криптовалют базовим активом зазвичай є цифрова валюта, як-от Bitcoin або Ethereum. Ці інструменти дозволяють трейдерам спекулирувати на майбутніх рухах цін без необхідності володіти самим активом. Це відкриває стратегії для хеджування ризиків та посилення потенційних прибутків за допомогою левериджу.

Однак складність цих інструментів вводить значні ризики. Хоча спотова торгівля несе ризик знецінення активу, деривативи додають шари складності, пов'язані з ліквідацією, датами експірації та ставками фінансування. Розуміння механіки цих фінансових продуктів є необхідним для будь-кого, хто прагне орієнтуватися в просунутих секторах криптоекономіки.

Механіка бінарних опціонів

Бінарні опціони є однією з найпростіших, але найризикованіших форм торгівлі деривативами. Як свідчить назва, результат бінарного опціону — це пропозиція «так чи ні». Трейдер спекулирує, чи буде ціна певної криптовалюти вищою чи нижчою за певний рівень у певний момент часу. Ця бінарна природа призводить до фіксованої виплати або повної втрати.

На відміну від традиційних опціонів, де потенційний прибуток або збиток може варіюватися залежно від того, наскільки далеко рухається ціна, бінарні опціони мають обмежений потенціал зростання та падіння. Якщо прогноз трейдера правильний, вони отримують заздалегідь визначену виплату. Це часто становить відсоток від інвестиції. Якщо прогноз неправильний, трейдер втрачає всю початкову ставку.

Привабливість бінарних опціонів полягає в їхній простоті та швидкості розрахунків. Контракти можуть бути надзвичайно короткостроковими, іноді тривають лише хвилини або навіть секунди. Це дозволяє швидкому обороті капіталу. Однак ця швидкість також спонукає до імпульсивного прийняття рішень. Структура «все або нічого» означає, що навіть невелике відхилення ціни проти трейдера призводить до 100% втрати суми угоди.

Фактори ризиків у бінарній торгівлі

Головний ризик бінарних опціонів — це негативне математичне сподівання з часом. Оскільки виплати зазвичай становлять менше 100% від інвестиції (часто від 70% до 90%), трейдер повинен вигравати більше ніж 50% угод, щоб просто вийти в нуль. Це створює математичну перешкоду, подібну до переваги казино в азартних іграх.

Волатильність — ще один критичний фактор. Ринки криптовалют відомі різкими, непередбачуваними коливаннями цін. У стандартній угоді тимчасове просідання може бути відігране. У бінарному опціоні з фіксованою експірацією миттєве коливання в неправильну секунду спричиняє повну втрату. Відсутність ліквідності на деяких ринках бінарних опціонів також може призводити до розбіжностей у ціноутворенні.

Регуляторні проблеми є найважливішими в сфері бінарних опціонів. Багато юрисдикцій заборонили або суттєво обмежили ці інструменти через їхню схожість з азартними іграми та поширеність шахрайських платформ. Трейдери, що займаються бінарними опціонами, часто стикаються з вищими ризиками контрагента, оскільки повністю покладаються на платформу щодо виконання виплат та надання точних даних про ціни.

Ф'ючерсні контракти та перпетуальні свопи

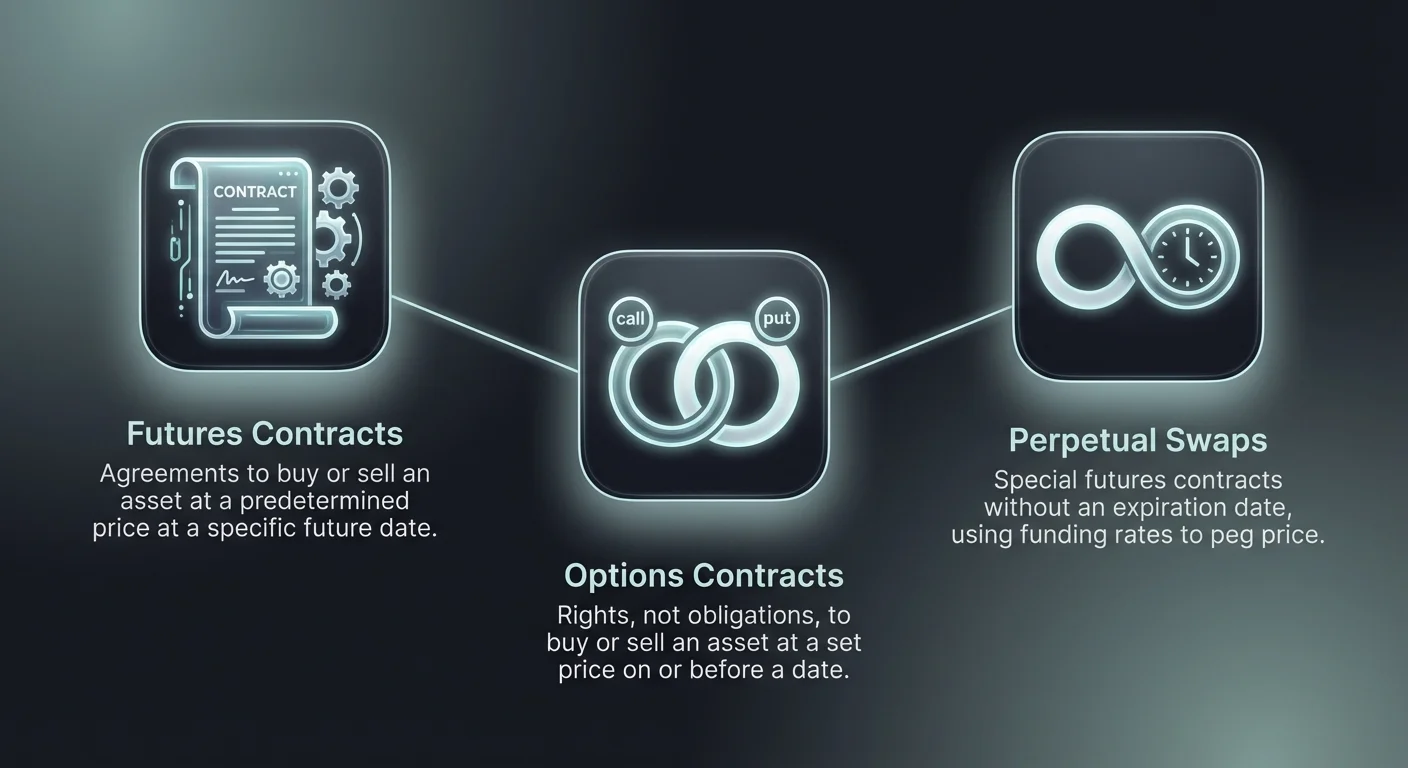

Ф'ючерсні контракти — це угоди про купівлю або продаж активу за заздалегідь визначеною ціною в певний час у майбутньому. На крипторинку ці інструменти дозволяють трейдерам спекулирувати на майбутній вартості цифрових активів. Вони виконують дві основні функції: спекуляцію та хеджування. Спекулянти використовують ф'ючерси для отримання прибутку від рухів цін, тоді як майнери чи власники використовують їх для фіксації цін і зменшення ризиків.

Існують чіткі відмінності між традиційними ф'ючерсами та унікальними «перпетуальними» контрактами в крипто. Традиційні ф'ючерси мають встановлену дату закінчення терміну. У цю дату контракт розраховується, і сторони повинні виконати свої зобов’язання. Ціна ф'ючерсного контракту може відхилятися від спотової ціни активу, зближуючись лише напередодні дати закінчення терміну.

Перпетуальні ф'ючерси: Стандарт крипто

Перпетуальні ф'ючерси, часто звані «перпами», є особливим типом ф'ючерсного контракту без дати закінчення терміну. Це дозволяє трейдерам утримувати позиції необмежено, за умови підтримки достатнього маржинального забезпечення для уникнення ліквідації. Оскільки немає дати розрахунку, перпетуальні ф'ючерси використовують механізм під назвою «ставка фінансування», щоб утримувати ціну контракту близькою до спотової ціни базового активу.

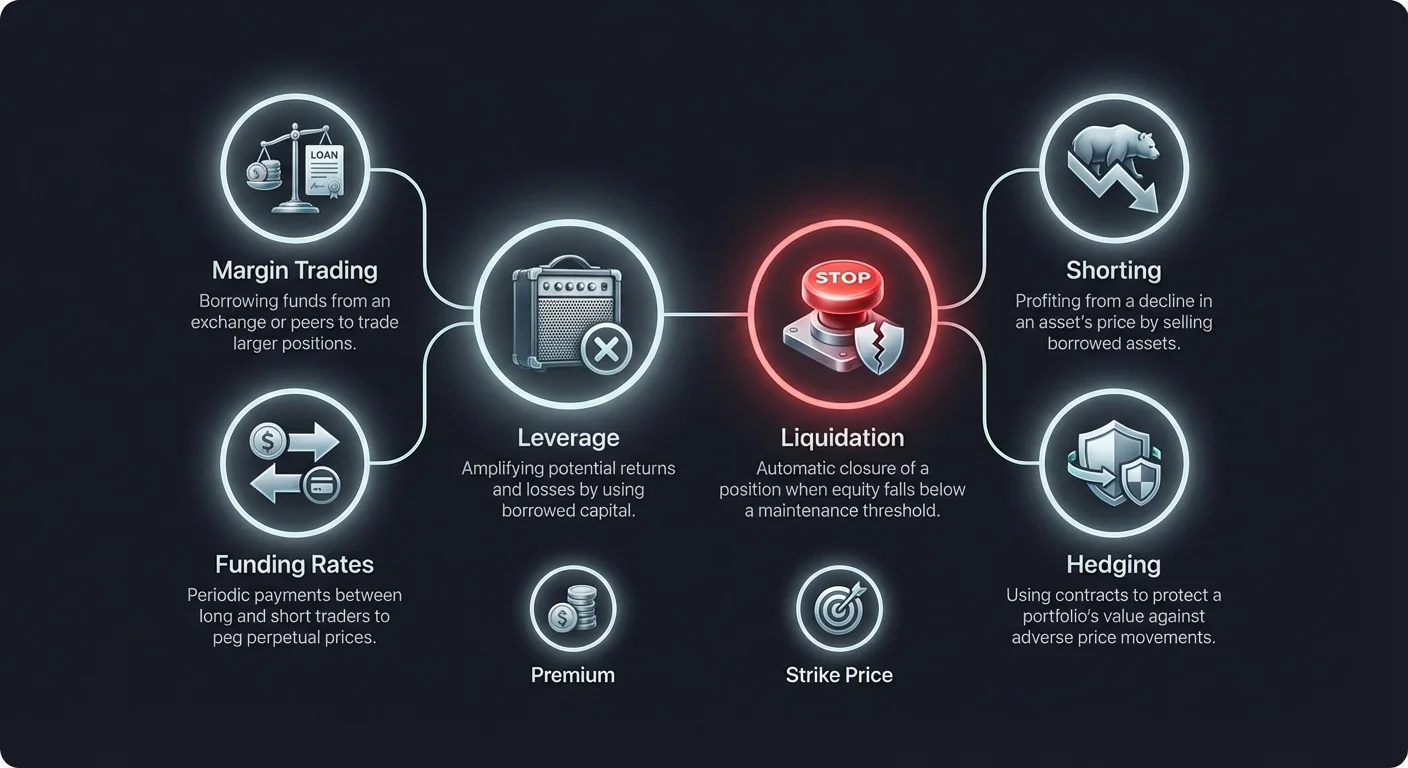

Ставка фінансування — це періодичний платіж, що обмінюється між лонг- і шорт-трейдерами. Якщо ціна перпетуалу вища за спотову, ставка фінансування позитивна, і власники лонг-позицій платять власникам шорт-позицій. Це стимулює трейдерів до продажу, знижуючи ціну. Навпаки, якщо ціна перпетуалу нижча за спотову, шорти платять лонгам, стимулюючи тиск на купівлю.

Цей механізм забезпечує, щоб ціна деривативу не відривалася значно від реальної вартості криптовалюти. Для трейдерів ставки фінансування є витратами на утримання або потенційним джерелом доходу залежно від їхньої ринкової позиції та загального ринкового настрою. Ігнорування ставок фінансування може з’їдати прибутки з часом, особливо на ринках з сильними трендами.

Пояснення інверсних ф'ючерсів

Ще одна варіація на крипторинках — інверсний ф'ючерсний контракт. У стандартних лінійних ф'ючерсах маржа та розрахунок зазвичай номіновані в стейблкоіні, такому як USDT або USDC. В інверсних ф'ючерсах контракт забезпечується та розраховується в базовій криптовалюті, наприклад Bitcoin або Ethereum.

Ця структура приваблює трейдерів, які бажають накопичувати базовий актив. Якщо трейдер відкриває лонг на інверсному ф'ючерсі Bitcoin і ціна зростає, він отримує прибуток як від зростання вартості контракту, так і від апреціації Bitcoin, який він тримає як заставу. Однак ризик також посилюється на спаді. Якщо вартість застави падає, ціна ліквідації досягається швидше, ніж зі стейблкоін-заставою.

Основи торгівлі опціонами

Торгівля опціонами надає інший набір стратегічних можливостей порівняно з ф'ючерсами. Опціонний контракт надає покупцеві право, але не зобов’язання, купити або продати актив за певною ціною до або на певну дату. Ця відмінність є ключовою. Хоча ф'ючерси зобов’язують трейдера до угоди, опціони надають вибір виконати угоду лише тоді, коли вона прибуткова.

Існує два основні типи опціонів: колли та путти. Кол-опціон надає власнику право купити актив. Це зазвичай використовується, коли трейдер очікує зростання цін. Пут-опціон надає право продати актив, що корисно при очікуванні падіння ціни.

Механіка колів і путів

При купівлі кол-опціону трейдер сплачує комісію, відому як премія. Якщо ринкова ціна зростає вище «страйк-ціни» (узгодженої ціни в контракті) плюс сплачена премія, трейдер отримує прибуток. Якщо ціна залишається нижче страйк-ціни, трейдер просто дозволяє опціону вичерпатися. Збиток обмежений виключно сплаченою премією.

Пут-опціони працюють навпаки. Покупець пут-опціону отримує прибуток, якщо ринкова ціна падає нижче страйк-ціни. Це робить путти ефективною страховкою. Наприклад, власник Bitcoin, стурбований короткостроковим крахом ринку, може купити пут-опціони. Якщо ринок крахує, прибуток від пут-опціону компенсує втрати у вартості його активів.

Американські проти європейських опціонів

Опціони також класифікуються за часом здійснення. Американські опціони дозволяють власнику здійснити право купівлі чи продажу в будь-який момент до дати закінчення терміну. Ця гнучкість надає більше стратегічного контролю, але часто вимагає вищої премії.

Європейські опціони, навпаки, можна здійснити лише точно в дату закінчення терміну. Хоча менш гнучкі, вони поширені на інституційному крипторинку та часто мають нижчі премії. Трейдери повинні розуміти, який тип опціону вони купують, оскільки це фундаментально змінює стратегію виходу та потенційну ліквідність позиції.

| Характеристика | Американські опціони | Європейські опціони |

|---|---|---|

| Час здійснення | У будь-який час до закінчення терміну | Тільки в дату закінчення терміну |

| Гнучкість | Висока | Низька |

| Вартість премії | Зазвичай вища | Зазвичай нижча |

Шортінг і ринкові спади

Шортінг — це торгова стратегія для отримання прибутку від падіння ціни активу. У контексті криптовалют шортінг дозволяє трейдерам заробляти гроші навіть під час ведмежої фази ринку. Механіка включає позику активу та продаж його за поточною ринковою ціною. Мета трейдера — викупити актив пізніше за нижчою ціною, щоб повернути його кредитору.

Різниця між ціною продажу та ціною викупу становить прибуток. Наприклад, якщо трейдер шортить Bitcoin за $50,000 і викуповує за $40,000, він отримує прибуток $10,000 на одиницю за вирахуванням комісій. Ця можливість додає глибину ринку, дозволяючи виявлення цін в обох напрямках, а не лише спекуляцію на зростання.

Ризики шорт-позицій

Хоча шортінг пропонує потенціал прибутку під час спадів, він має унікальний профіль ризиків. При купівлі активу (лонг) максимальний збиток обмежений сумою інвестиції; ціна не може впасти нижче нуля. Однак при шортінгу потенційний збиток теоретично необмежений.

Якщо ціна активу зростає замість падіння, трейдер повинен викупити його за вищою ціною для закриття позиції. Оскільки немає теоретичної стелі, наскільки високо може зрости ціна криптовалюти, збитки можуть накопичуватися швидко. Це особливо небезпечно в крипто, де ціни можуть подвоюватися чи потроюватися за короткий час.

Шорт-сквізи виникають, коли сильно зашортований актив несподівано зростає в ціні. Коли шорт-селери поспішають викупити актив, щоб зменшити збитки, їхній тиск на купівлю піднімає ціну ще вище. Це змушує більше шортів ліквідуватися, створюючи зворотний зв’язок зростання цін і каскадних ліквідацій.

Методи шортінгу

Існує кілька способів виконання шорт-позиції. Маржинальна торгівля — найпряміший метод, коли біржа позичає актив безпосередньо трейдеру. Ф'ючерсні контракти — ще один популярний інструмент, оскільки дозволяють відкривати шорт-позиції без роботи з базовим активом.

Інверсні біржово-торговані продукти (ETP) та левериджовані токени також надають шорт-експозицію. Це фінансові продукти, призначені рухатися в протилежному напрямку базового активу. Наприклад, токен «3x Short BTC» прагне зростати на 3% за кожні 1% падіння ціни Bitcoin. Ці продукти спрощують процес, усуваючи потребу в управлінні маржею чи позикою вручну, хоча несуть власні ризики, пов’язані з ребалансуванням і деградацією.

Маржинальна торгівля та леверидж

Маржинальна торгівля — це практика використання позичених коштів для торгівлі фінансовим активом. Цей позичений капітал діє як леверидж, дозволяючи трейдеру відкривати позицію, більшу за реальний баланс рахунку. Кошти зазвичай надаються біржею або іншими користувачами платформи, які отримують відсотки за позику.

Головний плюс маржинальної торгівлі — ефективність капіталу. Трейдер може отримати експозицію до великої позиції з відносно невеликою сумою початкового капіталу, відомого як забезпечення. Якщо угода успішна, відсотковий прибуток на власний капітал трейдера посилюється.

Розрахунок механіки левериджу

Леверидж виражається як співвідношення, наприклад 2:1, 10:1 або навіть 100:1. Співвідношення левериджу 10:1 означає, що за кожен $1 власного капіталу трейдер контролює $10 активу. Якщо ціна активу рухається на 1% у бажаному напрямку, трейдер отримує 10% прибутку на свій капітал (мінус комісії).

Однак леверидж діє в обидва боки. 1% рух проти позиції призводить до 10% збитку капіталу. Ця ампліфікація волатильності робить леверидж дворіжним мечем. Високі співвідношення левериджу залишають мало місця для ринкового шуму. У сценарії 100x левериджу навіть 1% рух ціни проти угоди може призвести до повної втрати забезпечення.

Маржа підтримки та ліквідація

Щоб утримувати левериджовану позицію відкритою, трейдери повинні підтримувати мінімальний рівень капіталу, відомий як маржа підтримки. Якщо ринок рухається проти угоди і капітал рахунку падає нижче цього порогу, біржа ініціює маржин-кол.

У традиційних фінансах маржин-кол передбачає запит до трейдера внести більше коштів. На швидкому крипторинку біржі часто використовують автоматичні двигуни ліквідації. Якщо маржа підтримки порушена, система автоматично закриває позицію, щоб запобігти втратам, що перевищують забезпечення. Цей процес, відомий як ліквідація, часто супроводжується додатковими комісіями та призводить до втрати початкової інвестиції.

| Співвідношення левериджу | Зміна ціни для 100% прибутку | Зміна ціни для ліквідації (приблизно) |

|---|---|---|

| 2x | +50% | -50% |

| 10x | +10% | -10% |

| 50x | +2% | -2% |

Стратегії торгівлі контрактами

Трейдери використовують різні стратегії при роботі з контрактами та деривативами. Ці підходи варіюються залежно від горизонту часу, толерантності до ризиків і ринкових умов. Розуміння цих стратегій допомагає обрати правильний інструмент для конкретного ринкового погляду.

Скальпінг — це високочастотна стратегія, де трейдери прагнуть отримати прибуток від невеликих змін цін. Скальпери можуть виконувати десятки чи сотні угод за день. Деривативи на кшталт перпетуальних ф'ючерсів часто віддають перевагу через високу ліквідність і вузькі спреди. Леверидж часто використовується, щоб зробити невеликі рухи цін значущими за прибутком.

Свінг-трейдинг і хеджування

Свінг-трейдинг передбачає утримання позицій на кілька днів чи тижнів для захоплення значних ринкових рухів. На відміну від скальперів, свінг-трейдери менше турбуються про хвилинну волатильність. Вони покладаються на технічний аналіз для виявлення трендів. Торгівля контрактами дозволяє свінг-трейдерам отримувати прибуток як від бичачих, так і від ведмежих трендів з однаковою легкістю.

Хеджування — це стратегія управління ризиками, а не пошуку прибутку. Інвестори, які утримують великі обсяги фізичної криптовалюти, можуть використовувати шорт-контракти для захисту вартості портфеля. Якщо ринок падає, прибуток від шорт-контракту компенсує спад вартості портфеля. Це поширене серед майнерів, які хочуть зафіксувати потоки доходів проти волатильності цін.

Можливості арбітражу

Арбітраж передбачає використання розбіжностей цін між різними ринками чи інструментами. У торгівлі контрактами поширена стратегія арбітражу ставок фінансування. Якщо ставка фінансування для перпетуального контракту висока, трейдер може продати перпетуальний контракт і купити спотовий актив.

Роблячи це, вони захоплюють платіж фінансування, залишаючись ринково-нейтральними, оскільки лонг-спотова позиція та шорт-ф'ючерсна позиція скасовують ризик ціни. Ця стратегія вимагає точного виконання та розуміння витрат, але пропонує спосіб генерувати дохід з меншою експозицією до напрямкових рухів цін.

Комісії та витрати в торгівлі деривативами

Торгівля деривативами включає складну структуру комісій, яка може значно впливати на прибутковість. На відміну від спотової торгівлі, яка зазвичай включає просту транзакційну комісію, деривативи несуть постійні витрати, які потрібно враховувати в будь-якій стратегії.

Найпоширеніші витрати — транзакційні комісії, часто поділені на мейкерські та тейкерські. Мейкери, які надають ліквідність за допомогою лімітних ордерів, зазвичай платять нижчі комісії або навіть отримують ребейти. Тейкери, які виконують ринкові ордери, що видаляють ліквідність, платять вищі комісії. Високочастотні стратегії на кшталт скальпінгу особливо чутливі до цих транзакційних витрат.

Витрати на фінансування та позику

Для перпетуальних ф'ючерсів ставка фінансування є змінною витратою. Хоча вона може бути джерелом доходу, часто є витратою для переповненої сторони ринку. Під час сильного бичачого ринку лонг-трейдери можуть сплачувати значні суми в комісіях фінансування, щоб утримувати позиції відкритими.

У маржинальній торгівлі відсотки за позику стягуються з коштів, використаних для левериджу позиції. Ці відсотки накопичуються з часом, зазвичай погодинно чи щоденно. Для довгострокових позицій ці відсотки можуть стати суттєвими, з’їдаючи потенційні прибутки від угоди. Комісії за ліквідацію — ще одна потенційна витрата, що стягується при примусовому закритті позиції, додаючи образи до фінансових втрат.

Екзотичні інструменти та продукти

Поза стандартними ф'ючерсами та опціонами крипторинок пропонує різні «екзотичні» інструменти. Ці продукти часто призначені для пакування складних торгових стратегій у простіші токени чи контракти. Однак простота виконання часто маскує складність структури та ризиків.

Левериджовані токени — один із таких прикладів. Це активи, що торгуються на спотових ринках, але представляють левериджовану позицію на ф'ючерсному ринку. Наприклад, токен «3x Long ETH» автоматично керує 3x левериджованою позицією в Ethereum. Токен ребалансує себе щоденно для підтримки цільового левериджу.

Ризики волатильності та деградації

Головний ризик левериджованих токенів та подібних структурованих продуктів — деградація через волатильність. Оскільки токени ребалансуються щоденно, вони погано працюють на ринках з бічним рухом чи коливаннями. Якщо ціна активу зростає на 10% одного дня і падає на 10% наступного, власник базового активу втрачає близько 1%. Власник левериджованого токена втратить значно більше через математичні ефекти компаундування ребалансування.

Інші екзотичні інструменти включають контракти на рух, які дозволяють трейдерам робити ставки на величину руху ціни, а не на напрямок. Це чисті ставки на волатильність. Хоча вони пропонують унікальні способи отримання прибутку від ринкової невизначеності, вони вимагають глибокого розуміння ринкових механік та імпліцитної волатильності.

Регуляторне середовище

Регуляторне середовище для криптодериватив є фрагментованим і еволюціонує. Різні юрисдикції розглядають ці інструменти через принципово різні лінзи, створюючи складний ландшафт комплаєнсу для глобальних платформ і трейдерів.

У деяких регіонах криптодеривативи суворо регулюються. Платформи повинні реєструватися в фінансових органах, впроваджувати суворі протоколи Know Your Customer (KYC) та дотримуватися вимог до капіталу. Ці регуляції часто обмежують рівень левериджу для роздрібних трейдерів, щоб захистити їх від надмірних ризиків.

Заборони та обмеження

Інші юрисдикції взяли більш заборонний підхід. Кілька країн повністю заборонили продаж криптодериватив роздрібним інвесторам, посилаючись на високий ризик втрат і складність продуктів. У цих регіонах доступ до цих ринків дозволений лише професійним чи інституційним інвесторам.

Відсутність єдиної глобальної структури означає, що доступність конкретних інструментів, таких як бінарні опціони чи ф'ючерси з високим левериджем, сильно залежить від місця розташування користувача. Трейдери часто стикаються з геоблокуванням або перенаправленням до спеціальних дочірніх компаній бірж, що відповідають місцевим законам. Робота на нерегульованих платформах несе ризик раптового припинення послуг чи відсутності правового захисту в спорах.

Централізовані проти децентралізованих деривативів

Місце торгівлі деривативами фундаментально впливає на профіль ризиків і користувацький досвід. Централізовані біржі (CEX) історично домінують на ринку. Вони пропонують глибоку ліквідність, високошвидкісні рушії матчингу та підтримку клієнтів. CEX виступають зберігачами коштів, тобто трейдери повинні довіряти платформі щодо безпеки своїх активів.

Централізовані платформи загалом легші для новачків. Вони пропонують фіатні вхідні рампи, дозволяючи користувачам вносити традиційну валюту для початку торгівлі. Однак вони є єдиними точками відмови. Якщо централізована біржа виходить з ладу під час високої волатильності, трейдери можуть не мати змоги керувати позиціями, що призводить до несправедливих ліквідацій.

Піднесення децентралізованих деривативів

Децентралізовані біржі (DEX) пропонують альтернативу, полегшуючи торгівлю через смарт-контракти на блокчейні. У цій моделі користувачі зберігають контроль над коштами до моменту виконання угоди. Це усуває ризик некомпетентного управління коштами біржею чи блокування акаунтів.

Децентралізовані платформи деривативів дозрівають, але стикаються з викликами щодо ліквідності та швидкості. Ончейн-транзакції можуть бути повільнішими та дорожчими за оновлення централізованої бази даних. Однак інновації на кшталт рішень масштабування Layer 2 звужують цей розрив. DEX також надають більшу приватність і доступні будь-кому з гаманцем, хоча ця відкритість часто суперечить вимогам регуляторного комплаєнсу.

Управління ризиками в деривативах

З огляду на високі ставки торгівлі деривативами управління ризиками не є опціональним; воно необхідне для виживання. Використання левериджу та волатильність базових активів створюють прекарне середовище, де збереження капіталу має бути пріоритетом.

Розмір позиції — основа управління ризиками. Трейдери ніколи не повинні ризикувати більше невеликим відсотком свого загального капіталу на одну угоду. Зберігаючи розміри позицій малими, серія збитків не призводить до катастрофічного удару по портфелю. Це особливо важливо в бінарних опціонах і ф'ючерсах з високим левериджем, де повна втрата є реальною можливістю.

Стоп-лоси та диверсифікація

Стоп-лос ордер — це інструмент, який автоматично закриває позицію, коли ціна досягає певного рівня. Він діє як сітка безпеки, забезпечуючи скорочення поганої угоди до того, як вона спорожнить рахунок. На волатильних крипторинках «гарантовані» стоп-лоси цінні, але не завжди доступні; прослизання може статися, коли ціна виконання гірша за стоп-ціну під час краху.

Диверсифікація між різними стратегіями та таймфреймами також може пом’якшити ризики. Замість вкладання всього капіталу в одну високо-левериджовану лонг-позицію трейдер може комбінувати спотові утримання, свінги з низьким левериджем і хедж-контракти. Цей збалансований підхід згладжує криву капіталу та зменшує емоційний стрес, пов’язаний з торгівлею.

Технічний аналіз та індикатори

Успішна торгівля деривативами часто сильно покладається на технічний аналіз. Оскільки ці інструменти використовуються для спекуляцій, цінова дія та ринковий настрій є основними драйверами прийняття рішень. Трейдери використовують графіки для виявлення рівнів підтримки та опору, трендів і потенційних точок розвороту.

Індикатори, такі як Relative Strength Index (RSI), ковзні середні та Bollinger Bands, допомагають трейдерам оцінювати ринковий імпульс і волатильність. У бінарних опціонах, де час — все, часто використовують осцилятори, що вказують на перекупленість чи перепроданість. У торгівлі ф'ючерсами відкритий інтерес (загальна кількість непогашених контрактів) є критичним показником. Зростання відкритого інтересу разом із зростанням цін зазвичай підтверджує сильний тренд, тоді як розбіжності можуть попереджати про розворот.

Висновок

Світ бінарних опціонів та екзотичних криптоінструментів пропонує величезний спектр можливостей для трейдерів, готових працювати зі складністю та ризиками. Від простоти бінарних результатів до перпетуальних механік ф'ючерсів і стратегічної глибини опціонів ці інструменти дозволяють точно виражати ринкові погляди. Вони дозволяють стратегії, що виходять далеко за межі простої апреціації, забезпечуючи прибуток на падаючих ринках, хеджування втрат і капіталізацію волатильності.

Однак ці інструменти є потужними знаряддями, що вимагають поваги. Включення левериджу, загроза ліквідації та складнощі ставок фінансування й премій створюють ландшафт, де помилки коштують дорого. Регуляторне середовище додає ще один шар міркувань, оскільки доступ до цих ринків значно варіюється залежно від юрисдикції. Успіх вимагає не лише здатності прогнозувати рухи цін, але й дисциплінованого підходу до управління ризиками та глибокого розуміння контрактних механік.

Деривативи посилюють як ефективність вашого капіталу, так і швидкість, з якою ви можете його втратити.