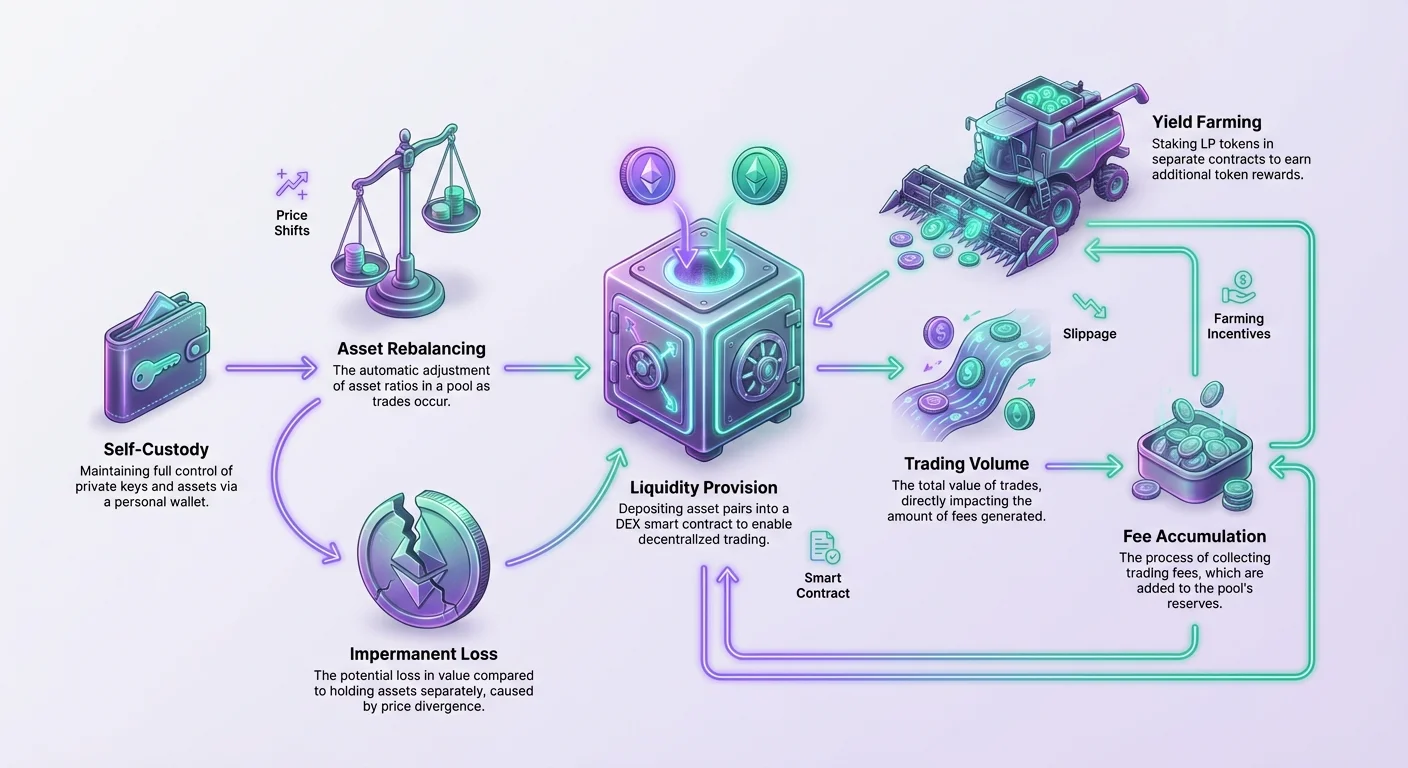

Децентралізовані фінанси пропонують механізми для власників активів, щоб залучити свої активи до роботи. Замість того щоб дозволяти цифровим активам лежати без діла в гаманці, користувачі можуть надавати ліквідність децентралізованим біржам. Цей процес сприяє торгівлі без дозволів, одночасно пропонуючи постачальнику частку комісій, згенерованих платформою. Однак ця діяльність пов'язана з неминучими ризиками, асоційованими з волатильністю ринку та перебалансуванням активів.

Щоб ефективно долати ці ризики, учасники повинні застосовувати конкретні стратегії, що виходять за межі простого депозиту. Мета полягає в тому, щоб забезпечити, аби винагороди, отримані через комісії та додаткові стимули, перевищували будь-які потенційні зміни вартості, що виникають через механіку пулу ліквідності. Розуміння взаємодії між обсягом торгівлі, накопиченням комісій та стимулами yield farming є суттєвим для будь-кого, хто прагне підтримувати прибуткову позицію на цих ринках.

Ядро цієї діяльності обертається навколо концепції ліквідності. У контексті децентралізованої біржі, або DEX, ліквідність означає пул активів, доступних трейдерам для обміну. Без глибокого резервуара активів торгівля стає неефективною. Ціни прослизають, а виконання великих ордерів стає складним без негативного впливу на ринкову ставку. DEX вирішують це, залучаючи ліквідність від користувачів, перетворюючи їх на маркет-мейкерів, які отримують прибуток за свої послуги.

Механіка надання ліквідності

Надання ліквідності — це дія внесення активів у смарт-контракт для полегшення торгівлі для інших. Це створює ринок, де користувачі можуть обмінювати токени без потреби в централізованому посереднику. Протокол регулює ціноутворення та співвідношення активів, забезпечуючи, що угоди завжди можуть бути виконані, доки в пулі є кошти.

Модель автоматизованого маркет-мейкера

Більшість децентралізованих бірж працюють за моделлю автоматизованого маркет-мейкера. У цій системі торгові пари не покладаються на книгу ордерів покупців і продавців. Натомість вони покладаються на пули ліквідності. Пул — це колекція коштів, заблокованих у смарт-контракті. Для стандартної торгової пари, такої як VERSE-WETH, пул містить обидва активи.

Коли користувач бажає надати ліквідність, він зазвичай повинен внести рівну вартість обох активів. Наприклад, якщо користувач хоче внести вклад у пул VERSE-WETH, він не може просто внести VERSE. Він повинен розрахувати поточну ринкову вартість і внести еквівалентну суму WETH поряд з ним. Це співвідношення вартості 50/50 є критичним для математичної формули, яку DEX використовує для визначення ціни активів під час обміну.

Після внесення активів смарт-контракт бере їх під опіку. Натомість протокол карбує новий актив, відомий як токен пулу ліквідності, або LP-токен. Цей токен діє як квитанція. Він представляє конкретну частку користувача від загального пулу. Це претензія на базові активи та будь-які комісії, що накопичуються з часом.

Перебалансування активів та зміни цін

Фундаментальний ризик у цьому процесі виникає з того, як пул обробляє угоди. Коли трейдер обмінює один актив на інший, він додає один тип токена до пулу та видаляє інший. Це змінює співвідношення активів, що зберігаються в смарт-контракті. Зі зміною співвідношення ціна автоматично коригується, відображаючи нову дефіцитність видаленого активу та надлишок доданого активу.

Для постачальника ліквідності це означає, що склад його позиції змінюється в реальному часі. Якщо ціна одного активу значно зростає порівняно з іншим, пул природно продасть актив, що дорожчає, і купить той, що знецінюється, щоб підтримувати баланс. Коли постачальник зрештою виводить свою ліквідність за допомогою LP-токена, він отримає іншу кількість кожного активу, ніж вніс спочатку.

Ця зміна співвідношень активів є механічною причиною того, що часто називають тимчасовою втратою. Вартість виведених активів може бути нижчою, ніж якби користувач просто тримав два активи окремо в гаманці. Стратегії пом'якшення зосереджені на забезпеченні того, щоб дохід, згенерований позицією, був достатнім для покриття цієї потенційної різниці.

Значення доходу від комісій

Первинна компенсація за взяття на себе ризику перебалансування активів — це біржова комісія. На платформах на кшталт Verse DEX невеликий відсоток від кожної угоди збирається як комісія. Зокрема, 0.25% від обсягу торгівлі виплачується постачальникам ліквідності. Ця комісія додається безпосередньо до пулу, збільшуючи загальну вартість резервів.

Цей потік доходів пропорційний частці постачальника в пулі. Якщо користувач надає 1% ліквідності, він має право на 1% зібраних комісій. У середовищі з високим обсягом ці комісії можуть накопичуватися швидко. Стратегія тут полягає в ідентифікації пулів з достатнім обсягом торгівлі відносно їхнього розміру.

Якщо накопичені комісії за період депозиту перевищують втрату в вартості, спричинену розбіжністю цін, позиція залишається прибутковою. Тому пошук активних торгових пар є оборонною стратегією. Застійний пул без обсягу не генерує комісій, залишаючи постачальника вразливим до волатильності цін без компенсуючого доходу.

Yield Farming як стратегічний хедж

Хоча торгові комісії забезпечують базовий дохід, вони часто недостатні для повного пом'якшення ризиків пар з високою волатильністю. Просунуте пом'якшення передбачає накладання додаткових потоків доходів поверх стандартного збору комісій. Саме тут yield farming стає критичним компонентом інструментарію постачальника ліквідності.

Використання стимулів farming

Yield farming дозволяє постачальникам ліквідності залучати свої LP-токени до роботи. Після внесення активів у пул і отримання токенів-квитанцій користувачі можуть зробити додатковий крок. Вони можуть внести ці LP-токени у «ферму». Ферма — це окремий смарт-контракт, призначений для винагородження користувачів за утримання їхньої ліквідності в DEX.

Винагороди за farming зазвичай виплачуються у рідному токені протоколу. Наприклад, Verse DEX проводить програму Verse Ecosystem Incentives. Ця програма виділяє значну частину загальної пропозиції токенів на винагороду зростання спільноти. Вносячи LP-токени у Verse Farms, постачальники отримують дохід, який є окремим від торгових комісій і додатковим до них.

Цей вторинний дохід діє як потужний хедж. Навіть якщо базові активи розходяться в ціні, спричиняючи теоретичну втрату в основній вартості, винагороди від farming можуть компенсувати цей результат. У багатьох випадках річна відсоткова дохідність (APY) від farming може бути суттєвою, перетворюючи потенційно нульову або негативну позицію на netto-прибуткову.

Сталі структури винагород

Не всі можливості farming пропонують той самий рівень безпеки. Деякі платформи пропонують астрономічні APY, щоб швидко залучити капітал. Однак ці високі ставки часто несталі. Якщо винагороди виплачуються токеном, який швидко втрачає вартість через інфляцію чи тиск продажу, стратегія пом'якшення провалюється.

Робоча стратегія передбачає аналіз джерела винагород. Verse DEX, наприклад, розподіляє винагороди лінійно на основі блоків. Мета — стимулювати довгострокову ліквідність, а не короткострокову спекуляцію. Винагороди розроблені для широкого розподілу токена при одночасному запуску функціональності біржі.

Інвестори повинні шукати програми, де APY привабливий, але ґрунтується на довгостроковій моделі розподілу. Постачальники «найманської ліквідності» часто женуться за найвищою можлива APY, відразу скидають токени винагород і виводять ліквідність. Це шкодить екосистемі. Сталі ферми прагнуть узгодити інтереси постачальника зі здоров'ям DEX.

Розрахунок netto-позиції

Щоб ефективно пом'якшувати ризик, потрібно дивитися на загальний дохід. Загальний дохід — це сума торгових комісій, зароблених, плюс вартість зібраних винагород від farming. Цю комбіновану суму потрібно порівняти з вартістю активів, якби їх просто тримали в гаманці.

Винагороди від farming динамічні. APY змінюється залежно від кількості інших учасників у фермi. Якщо більше людей вносить у ферму, винагороди розподіляються між більшим числом учасників, знижуючи індивідуальну дохідність. Навпаки, якщо ліквідність виводиться, решта учасників отримують більшу частку. Моніторинг цих коливань є ключем до підтримання ефективного хеджу.

Вибір правильних пулів ліквідності

Вибір пари для фінансування, можливо, є найважливішим рішенням, яке приймає постачальник. Не всі пули поводяться однаково, і профіль ризику різко варіюється залежно від залучених активів. Стратегії пом'якшення починаються з ретельного вибору активів.

Аналіз волатильності та кореляції

Ідеальний сценарій для постачальника ліквідності — пара активів, що рухаються синхронно. Якщо обидва активи одночасно зростають або падають у ціні, співвідношення між ними залишається відносно стабільним. Це мінімізує перебалансування, що відбувається в смарт-контракті. Пари стейблкоїнів є крайнім прикладом цього, але вони пропонують нижчу дохідність.

Переходячи за межі стейблкоїнів, користувачі повинні оцінити кореляцію між активами. Пара на кшталт VERSE-WETH означає, що користувач піддається ціновим рухам обох токенів. Якщо токени некорелюють — тобто один створює масові прибутки, тоді як інший падає, — пул продасть переможця, щоб купити переможеного. Це максимізує розбіжність.

Пом'якшення передбачає вибір пар, де користувач оптимістично налаштований щодо обох активів у довгостроковій перспективі. Якщо користувач комфортно тримає як VERSE, так і WETH, коливання співвідношення менш турбують. Постачальник розглядає пул як спосіб накопичити більше недооціненого активу, одночасно заробляючи комісії та винагороди на загальній вартості.

Вплив глибини ліквідності

Розмір самого пулу, відомий як його глибина, відіграє роль у управлінні ризиками. Пул з низькою ліквідністю вразливий до різких цінових коливань від відносно невеликих угод. Це створює волатильне середовище, де внутрішня ціна пулу може відірватися від ширшої ринкової ціни.

Низька ліквідність спричиняє прослизання. Прослизання — це різниця між очікуваною ціною угоди та виконаною ціною. У тонкому пулі одна велика угода може значно змінити ціну. Для постачальника ліквідності ця волатильність може бути небезпечною. Вона створює арбітражні можливості для трейдерів витягувати вартість з пулу за рахунок постачальників ліквідності.

Внесок у глибші, більш усталені пули діє як захисний захід. Глибокі пули можуть поглинати більші угоди з меншим впливом на ціну. Ця стабільність захищає основний капітал постачальника від диких коливань, що генерують втрати без достатнього обсягу комісій для компенсації.

Операційне управління позиціями

Успішне пом'якшення — це не «вніс і забув» діяльність. Воно вимагає активного управління та використання правильних інструментів для відстеження продуктивності. Користувачі повинні безпечно взаємодіяти зі смарт-контрактами та моніторити свої нарахування.

Відстеження винагород і комісій

Сучасні децентралізовані біржі надають аналітичні сторінки, щоб допомогти користувачам відстежувати продуктивність. На Verse DEX користувачі можуть переглядати APY різних пулів та відстежувати свою LP-позицію на вкладці «Pools». Сторонні DeFi-інструменти також можна підключити до публічної адреси для візуалізації LP-позицій у різних протоколах.

Комісії зазвичай автоматично реінвестуються в позицію пулу. Це означає, що кількість LP-токенів, які тримає користувач, залишається тією ж, але вартість базових активів, на які ці токени можуть претендувати, зростає. Винагороди від farming, однак, часто накопичуються в окремому контракті та повинні бути забрані.

Часування заборони винагород може впливати на загальний дохід. Оскільки кожна взаємодія з блокчейном вимагає мережевої транзакційної комісії (сплачується в рідній валюті, як ETH), занадто часта заборона винагород може з'їсти прибутки. Стратегічний підхід передбачає балансування бажання реінвестувати доходи з вартістю газових комісій.

Розуміння періодів блокування

Гнучкість є ключовим компонентом пом'якшення ризиків. Якщо ринкові умови швидко змінюються, постачальник може потребувати вийти з позиції, щоб зупинити втрати. Деякі протоколи yield farming накладають періоди блокування, змушуючи користувачів тримати кошти внесеними на певний час. Це перешкоджає користувачу реагувати на волатильність.

Verse DEX дозволяє виводити кошти в будь-який час. Немає періоду блокування для стандартних ферм. Ця ліквідність є життєво важливою. Вона дає постачальнику змогу розстейкати LP-токени та видалити ліквідність з пулу миттєво, якщо ринкова динаміка змінюється невп롭게. Можливість вийти з позиції на вимогу є остаточним механізмом стоп-лоссу.

Безпека самокустодії

Усі ці стратегії спираються на основу самокустодії. Участь у DeFi вимагає цифрового гаманця, також відомого як web3-гаманець. Найкраща практика — використовувати самокустодіальний гаманець, такий як додаток Bitcoin.com Wallet.

Самокустодія означає, що користувач зберігає повний контроль над своїми приватними ключами та, відповідно, активами. Немає третьої сторони, яка може заморозити кошти чи відмовити у виводі. Однак це також покладає відповідальність за безпеку на користувача. Управління доступом до гаманця та забезпечення достатньої рідної валюти (як ETH) для транзакційних комісій є передумовою для будь-якої просунутої стратегії.

Роль обсягу в генерації комісій

Обсяг є двигуном, що забезпечує прибутковість для постачальників ліквідності. Без торгової активності немає комісій. Без комісій постачальник просто піддає себе ринковому ризику без компенсації. Тому аналіз патернів обсягу є ключовим стратегічним елементом.

Ідентифікація пар з високою активністю

Високий APR (річна відсоткова ставка) на панелі може бути оманливим, якщо він базується на дуже малому пулі зі спорадичною торгівлею. Найнадійніша стратегія пом'якшення зосереджена на парах, що генерують стабільний обсяг. Це тому, що комісія 0.25% стягується з обороту.

Якщо пул має $100,000 ліквідності та $10,000 денного обсягу, згенеровані комісії скромні. Якщо той самий пул генерує $500,000 обсягу, доходи суттєві. Постачальники повинні шукати пули, де співвідношення обсягу до ліквідності здорове. Це вказує, що капітал використовується ефективно.

Волатильність як драйвер обсягу

Парадоксально, але волатильність може бути корисною для генерації комісій. Коли ціни рухаються, арбітражні боти та трейдери активізуються, обмінюючи активи, щоб захопити різниці в цінах. Ця активність генерує обсяг. Якщо комісії, зароблені від цього сплеску волатильності, перевищують тимчасову втрату, спричинену зміною ціни, постачальник виграє.

Небезпека полягає в «токсичному потоці», де ціна рухається назавжди в одному напрямку без повернення. У цьому сценарії пул спорожніє від цінного активу, а зароблені комісії не покриють втрату. Ідеальне середовище — високий обсяг з ціновою дією, що повертається до середнього — ціни, що коливаються дико, але повертаються до відносного базового рівня.

Просунуті тактики farming

Farming — це більше, ніж просто внесення токенів. Воно передбачає розуміння графіка емісії та поведінки інших учасників.

Періоди розподілу та APY

Винагороди від farming часто розподіляються за встановленим графіком. На Verse DEX період розподілу для ферм зазвичай встановлено на тижневих інтервалах. Показаний APY є прогнозом. Він припускає, що поточні умови сохраняться на протязі періоду.

Однак фактичний дохід залежить від відсотка пулу, що застейканий у фермi. Якщо не всі постачальники ліквідності турбуються застейкати свої LP-токени, винагороди розподіляються між меншою кількістю людей. Це підвищує дохідність для тих, хто бере участь. Досвідчені постачальники моніторять рівень участі. Якщо великий кит входить у ферму, APY розбавляється. Якщо кит виходить, APY сплескує.

Реінвестування винагород

Стратегія компаундингу може ще більше пом'якшити втрати. Замість продажу винагород від farming (VERSE) на стейблкоїни постачальник може обрати спарити ці винагороди з іншим активом і повторно увійти в пул ліквідності. Це створює зворотний зв'язок, де винагороди від першої позиції фінансують другу позицію.

Це збільшує загальну частку користувача в екосистемі та диверсифікує його експозицію. Однак це також збільшує експозицію до токена винагороди. Цей підхід агресивний і спирається на довгострокову віру в зростання екосистеми та сталість вартості токена.

Технічні вимоги для виконання

Реалізація цих стратегій вимагає конкретних інструментів та активів. Перш ніж намагатися пом'якшити ризики, потрібно мати операційну спроможність для ефективного виконання угод та депозитів.

Необхідні компоненти

| Компонент | Вимога | Функція |

|---|---|---|

| Цифровий гаманець | Самокустодіальний | Зберігає активи та підписує транзакції |

| Рідна валюта | ETH, BCH тощо | Сплатує мережеві комісії блокчейну |

| LP-токени | Специфічні для пари | Доказ депозиту, необхідний для farming |

Гаманець діє як інтерфейс. Він повинен бути здатним безпечно підключатися до сайту DEX. Користувачеві потрібно достатньо криптовалюти, щоб покрити не тільки комісії за обмін, але й транзакції схвалення для смарт-контрактів. Кожного разу, коли користувач взаємодіє з новим контрактом (як ферма), він повинен сплатити комісію для авторизації цього контракту витрачати його токени.

Квитанція токена ліквідності

Розуміння LP-токена є критичним для відстеження. Це стандартний токен, що лежить у гаманці користувача (або в контракті ферми). Це не самі активи, а квитанція. Якщо користувач втрачає доступ до гаманця, він втрачає квитанцію і не може претендувати на базові кошти.

Співвідношення активів, повернутих при викупу, визначається в момент виведення. Смарт-контракт спалює LP-токен і випускає пропорційну частку поточних резервів пулу до гаманця користувача. Ця остаточна звірка — це місце, де кристалізується реалізований прибуток або втрата.

Висновок

Пом'якшення ризиків надання ліквідності вимагає багатогранного підходу, що виходить за межі простого розподілу активів. Активно беручи участь у генерації комісій та yield farming, інвестори можуть побудувати буфер проти ринкової волатильності. Комбінація заробітку 0.25% від обсягу торгівлі та збору додаткових стимулів екосистеми компенсує неминучі зсуви співвідношень активів, що відбуваються на децентралізованих ринках.

Успіх спирається на ретельний вибір пулів ліквідності, віддаючи перевагу тим, що мають сталий обсяг та скорелювані активи. Крім того, стратегічне використання ферм дозволяє постачальникам максимізувати корисність свого капіталу. Операційна гнучкість — здатність входити та виходити з позицій без блокувань — забезпечує, що постачальники можуть реагувати на змінні ринкові умови. Зрештою, мета полягає в тому, щоб кумулятивні винагороди від комісій та farming перевищували будь-яку розбіжність у вартості активів.

Активне управління винагородами від farming та торговими комісіями є первинним захистом проти волатильності в пулах ліквідності.