Подорож у світ криптовалют часто починається з ентузіазму щодо децентралізованої технології та вибухового потенціалу зростання. Однак, коли портфелі дозрівають і обсяг торгівлі зростає, настає ключова реальність: податкові наслідки. Для багатьох звітність з податків сприймається виключно як рутинна робота з дотримання вимог — необхідне зло для відстеження прибутків і точного їх повідомлення.

Однак перехід від базового дотримання до стратегічного податкового планування фундаментально змінює вашу прибутковість. Йдеться не про ухилення від податків; це про законне та ефективне структурування управління активами та транзакційного потоку для мінімізації зобов’язань. Стратегічно застосовуючи складні методи бухгалтерського обліку, такі як Specific Identification, і проактивно займаючись збором втрат, ви можете значно зменшити суму, яку винні податковим органам, зберігаючи капітал для майбутніх інвестицій.

Цей посібник виходить за межі простого розрахунку загальної податкової суми. Ми розглянемо передові методи та стратегії, які використовують досвідчені інвестори в крипту для оптимізації своїх фінансових результатів протягом року, забезпечуючи, щоб кожна транзакція розглядалася через подвійну призму ринкових можливостей і податкової ефективності. Оволодіння цими концепціями є критичним кроком до побудови само-суверенітету в цифровій економіці, перетворюючи податковий сезон із стресової метушні на стратегічну перевагу.

Фундамент: Капітальні прибутки та мислення оптимізації

У більшості основних юрисдикцій криптовалюти розглядаються як майно, а не як валюта. Ця фундаментальна класифікація означає, що щоразу, коли ви обмінюєте одну криптовалюту на іншу, обмінюєте криптовалюту на фіатну валюту або використовуєте криптовалюту для придбання товарів чи послуг, ви зазвичай реалізуєте капітальний прибуток або збиток. Розуміння механіки капітальних прибутків є передумовою для будь-якої стратегії оптимізації.

Імператив базової вартості

Ваша базова вартість — це загальна ціна, яку ви сплатили за актив, включаючи будь-які комісії чи збори, необхідні для його придбання. Коли ви продаєте актив, оподатковуваною подією є різниця між ціною продажу (виручкою) та вашою базовою вартістю.

- Прибуток: Виручка > Базова вартість

- Збиток: Виручка < Базова вартість

Якщо ви купуєте 1 ETH за $2,000 і продаєте його пізніше за $3,500, ваш реалізований прибуток становить $1,500. Ці $1,500 — це те, що оподатковує уряд. Головна мета стратегій оптимізації податків полягає не в зниженні ціни продажу, а в стратегічному управлінні тим, яка саме базова вартість протиставляється цій ціні продажу.

Перевага короткострокових проти довгострокових

Мінімізація податків суттєво залежить від періоду утримання ваших активів. Зазвичай податкові органи розрізняють активи, утримувані менше одного року (короткострокові), та ті, що утримуються один рік або більше (довгострокові).

- Короткострокові прибутки: Зазвичай оподатковуються за ставкою податку на звичайний дохід, яка може бути високою (потенційно 30% або більше, залежно від вашого доходного розряду).

- Довгострокові прибутки: Зазвичай оподатковуються за пільговими, нижчими ставками (у деяких країнах ці ставки суттєво знижені або навіть нульові для певних рівнів доходу).

Стратегічна порада: Найфундаментальніша стратегія оптимізації — це терпіння. Утримання активів понад один рік перетворює високооподатковуваний звичайний дохід на менш оподатковувані довгострокові капітальні прибутки, пропонуючи найбільший потенціал економії податків для інвесторів, орієнтованих на накопичення.

Методи обліку запасів: Ядро оптимізації

Коли ви неодноразово купуєте одну криптовалюту, наприклад Bitcoin або Ethereum, протягом багатьох років, ви закінчуєте утримувати кілька окремих «лотів», кожен з яких придбаний за різною ціною. Коли ви вирішуєте продати 1 ETH, як визначити, який саме лот із базою витрат $2,000 співставляється з продажем? Саме тут вступають методи обліку запасів, і обраний метод може суттєво вплинути на вашу реалізовану податкову відповідальність.

FIFO (First-In, First-Out)

FIFO — це метод за замовчуванням, який використовують багато податкових юрисдикцій та програмного забезпечення для звітності, якщо ви не вкажете інше. Він діє на простому принципі, що перша одиниця, яку ви купили, є першою, яку ви продаєте.

- Як це працює: Коли ви продаєте 1 BTC, FIFO вимагає співставити цей продаж із найстарішим доступним BTC у вашому портфелі.

- Податкове наслідування (ринок зростання): Якщо ринок зростав з часом, найстаріші монети, ймовірно, матимуть найнижчу базу витрат. Співставлення низької бази витрат із високою ціною продажу призводить до найвищого можливого реалізованого капітального приросту, що означає, що FIFO загалом є найменш податково ефективним методом на стійкому бичачому ринку.

- Коли це корисно: FIFO простий, легкий у відстеженні та може бути бажаним, якщо ви насамперед хочете забезпечити, щоб ваші старі монети кваліфікувалися для пільгової ставки довгострокових капітальних приростів.

LIFO (Last-In, First-Out)

LIFO передбачає, що найновіші придбані одиниці продаються першими.

- Як це працює: Коли ви продаєте актив, LIFO співставляє цей продаж із найновішим доступним лотом у вашому портфелі.

- Податкове наслідування (ринок зростання): Якщо ринок зростав, ваші найновіші покупки матимуть найвищу базу витрат. Співставлення високої бази витрат із ціною продажу призводить до найнижчого реалізованого приросту (або потенційно меншого збитку), тим самим відкладаючи податок.

- Регуляторний статус: LIFO загалом не є прийнятим методом для податкової звітності в багатьох основних юрисдикціях (включаючи США для податкових цілей загалом). Ця обмеження існує, тому що воно дозволяє бізнесу штучно знижувати оподатковуваний дохід під час інфляційних періодів. Завжди перевіряйте законність LIFO у вашій конкретній податковій юрисдикції перед спробою його використання.

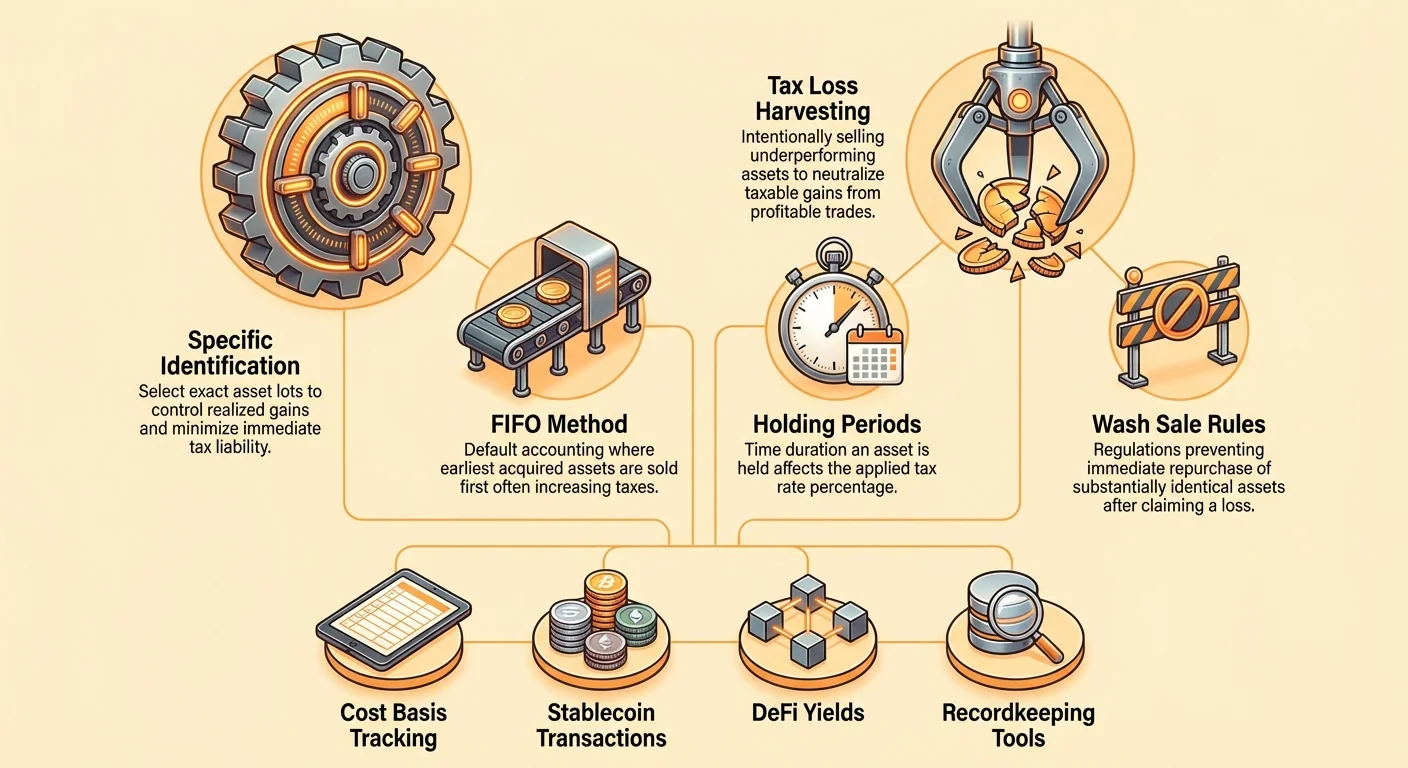

Specific Identification (Spec ID)

Specific Identification (Spec ID) — це золотий стандарт для оптимізації податків у крипті. Він дозволяє вам вибирати точно той лот (тобто конкретну транзакцію покупки), який ви бажаєте продати на момент реалізації транзакції.

Сила вибору: Замість фіксації на довільній послідовності (як FIFO чи LIFO), Spec ID дає вам контроль для досягнення конкретних податкових цілей:

- Мета: Мінімізувати податок сьогодні (реалізація збитку): Якщо ви продаєте BTC за готівку, ви можете вибрати лот із найвищою базою витрат (можливо, покупка під час недавнього ринкового піку). Це мінімізує ваш приріст або максимізує збиток, зменшуючи ваш негайний податковий рахунок.

- Мета: Максимізувати довгострокове утримання: Якщо у вас є кілька лотів, деякі утримувані 10 місяців (короткострокові) та деякі 14 місяців (довгострокові), ви можете вибрати продаж лише 14-місячних лотів, щоб скористатися нижчою ставкою довгострокових капітальних приростів.

- Мета: Обнулити приріст (податкова нейтральність): Якщо ви реалізували $500 короткострокового приросту раніше в році, ви можете вибрати продаж іншого лоту, який зараз має $500 короткострокового збитку, роблячи чистий результат нульовим для цієї податкової категорії.

Вимога для Spec ID: Щоб законно використовувати Spec ID, ви повинні вести бездоганні записи, що демонструють, що ви конкретно ідентифікували лот активу на момент продажу. Це часто обробляється через інтегроване програмне забезпечення для бухгалтерського обліку крипти, яке дозволяє позначати або вибирати лоти перед генерацією податкового звіту. Без суворого ведення записів податкові органи за замовчуванням переведуть вас на FIFO.

Глибокий аналіз: Стратегічний збір податкових втрат

Збір податкових втрат — це проактивна стратегія, яка використовує ринкові спади. Замість простого чекання відновлення активів, ви навмисно продаєте активи, що зараз торгуються зі збитком, щоб компенсувати будь-які реалізовані прирости, накопичені протягом року.

Ця стратегія особливо потужна на волатильних ринках, як крипта, де різкі цінові рухи є звичайними. Вона дозволяє вам «захопити» вартість збитку для податкових цілей без необхідності відмовлятися від інвестиційної позиції.

Визначення та механізм

Збір податкових втрат включає три кроки:

- Визначити реалізовані прирости: Визначте суму прибутків, які ви вже реалізували цього року (наприклад, від прибуткових торгів, обмінів на біржах або продажу стейблкоїнів).

- Визначити нереалізовані збитки: Знайдіть активи у вашому портфелі, чия поточна ринкова вартість нижча за їхню базу витрат.

- Виконати збір: Продайте активи з нереалізованим збитком. Це перетворює нереалізований збиток на реалізований капітальний збиток.

Ключовий крок оптимізації — реалізація збитків, які потім використовуються для зменшення або повного усунення реалізованих капітальних приростів.

Приклад використання:

- Сценарій: Ви продали ETH у березні з короткостроковим приростом $10,000 (високо оподатковуваним). Пізніше, у жовтні, ваш портфель містить 5 BTC, придбаних по $50,000 кожний, які зараз торгуються по $40,000.

- Дія збору: Ви продаєте ці 5 BTC. Ви реалізуєте збиток $10,000 (5 x $10,000 збитку на монету).

- Результат: Цей реалізований збиток $10,000 компенсує короткостроковий приріст $10,000, зменшуючи ваш чистий оподатковуваний короткостроковий капітальний приріст до $0 за рік.

Коли та як ефективно збирати

Хоча збір втрат можна проводити будь-коли, його ефективність оптимізується при використанні проти короткострокових приростів, які оподатковуються за вищими ставками звичайного доходу.

- Спочатку цільте на високоподаткові прирости: Використовуйте зібрані збитки для скасування короткострокових приростів першими. Якщо у вас все ще є надлишкові збитки, вони можуть компенсувати довгострокові прирости.

- Щорічний відрахунок $3,000: Якщо ваші загальні реалізовані збитки перевищують загальні реалізовані прирости, у юрисдикціях, як США, ви зазвичай можете відрахувати до $3,000 чистого збитку від вашого звичайного доходу (зарплата, оклад). Будь-який залишковий збиток переноситься безстроково для компенсації майбутніх капітальних приростів.

- Часування наприкінці року: Хоча ви можете збирати будь-коли, багато інвесторів проводять великі заходи збору в останні тижні календарного року. Це забезпечує чітку картину загальних приростів і збитків перед дедлайном подання декларації.

Пом’якшення ризиків: Стратегія замісного активу

Головний ризик збору втрат полягає в тому, що ви ліквідуєте актив, і одразу після цього його ціна стрибає, змушуючи вас пропустити відновлення. Щоб керувати цим, розумні збирачі застосовують стратегію «замісного активу».

Замість простого продажу активу та чекання 31 дня (якщо правила wash sale застосовуються, див. наступний розділ), ви негайно перерозподіляєте доходи в інший актив, який відстежує той самий сектор або рух, але не є технічно ідентичним.

- Дія: Продайте BTC зі збитком.

- Негайне реінвестування: Негайно використовуйте доходи для покупки еквівалентної кількості ETH або BTC-корелюючого ETF (якщо доступний і відповідає регуляціям).

Цей підхід зберігає вашу експозицію до зростання крипторинку, одночасно реалізуючи необхідний збиток для податкових цілей. Якщо BTC відновлюється, ETH або корелюючий актив, ймовірно, теж, зберігаючи вашу загальну ринкову позицію.

Навігація правилами wash sale: Дотримання та стратегія

Збір податкових втрат повинен проводитися з ретельним урахуванням Правила wash sale. Це правило призначене для запобігання збору збитків виключно для податкових цілей без справжніх економічних змін.

Традиційне правило wash sale

На традиційних ринках цінних паперів (акції, облігації) правило wash sale забороняє інвестору заявляти збиток, якщо вони купують той самий або «суттєво ідентичний» цінний папір протягом 30 днів до або 30 днів після дати продажу (вікно 61 день). Якщо відбувається wash sale, збиток не дозволяється для податкових цілей, і недозволений збиток додається до бази витрат новопридбаного цінного паперу.

Сіра зона крипти (США)

На момент написання цього посібника криптовалюти загалом звільнені від традиційного правила wash sale у Сполучених Штатах. Оскільки крипта зазвичай класифікується як майно, а не акція чи цінний папір, правило IRS для цінних паперів не застосовується автоматично.

Величезне стратегічне значення цієї пільги полягає в тому, що інвестори США можуть продавати BTC зі збитком і купувати ту саму кількість BTC назад через хвилину, реалізувати збиток для податкових цілей і зберегти позицію на ринку.

КРИТИЧНЕ ПОПЕРЕДЖЕННЯ: Ця пільга є значною лазівкою, яку великі уряди, включаючи США, активно намагаються закрити. Законодавчі пропозиції щодо застосування правил wash sale до цифрових активів були внесені.

- Практична порада: Ставтеся до відсутності правил wash sale як до тимчасової переваги. Якщо ви проводите збір втрат, будьте готові до потенційних майбутніх змін правил, які можуть ретроактивно вплинути на дотримання, хоча це малоймовірно. Для абсолютної впевненості застосовуйте стратегію замісного активу, описану вище, яка захищає вас незалежно від майбутнього законодавства щодо wash sale.

Глобальні варіації та поверхневі збитки

Хоча США вирізняються своєю поточною пільгою, багато інших юрисдикцій мають подібні правила, які ефективно обмежують агресивний збір втрат:

- Канада: Канада застосовує Правило поверхневого збитку. Це правило ширше за правило wash sale США і застосовується до багатьох типів майна, включаючи крипту. Якщо ви перепокупаєте той самий актив або подібний актив протягом 30 днів, збиток буде відхилено. Тому канадці повинні суворо застосовувати стратегію замісного активу.

- Велика Британія/Австралія: Ці юрисдикції мають свої складні правила щодо збитків і періодів утримання. Завжди консультуйтеся з податковим фахівцем, знайомим із конкретними визначеннями «цінного паперу» та «майна» у вашій місцевій юрисдикції.

Мінімізація податків на повсякденні транзакції

Більшість інвесторів у крипту зосереджують зусилля оптимізації на великих продажах, ігноруючи десятки дрібних, часто непомічених оподатковуваних подій, що відбуваються щодня, особливо з стейблкоїнами та децентралізованими фінансами (DeFi).

Пастка стейблкоїнів

Стейблкоїни (як USDC, USDT, DAI) є суттєвими інструментами для трейдерів, оскільки дозволяють вийти з волатильності без конвертації назад у фіатну валюту. Однак поширена помилка полягає в тому, що використання стейблкоїнів є податково нейтральним.

Реальність: Якщо ви утримували ETH і обміняли його безпосередньо на USDC, ця транзакція зазвичай є оподатковуваною подією (ETH-to-USDC — це крипто-крипто торгівля). Якщо ETH зросла в вартості з моменту придбання, ви реалізуєте капітальний приріст, навіть якщо негайно перейшли в стабільний актив.

Стратегія мінімізації податків стейблкоїнів:

- Використовуйте Spec ID для конвертацій стейблкоїнів: Якщо вам потрібно конвертувати BTC на $10,000 в USDC, щоб перечекати волатильний період, використовуйте метод Specific Identification. Оберіть лоти BTC з найвищою базою витрат (або навіть зі збитком), щоб мінімізувати реалізований приріст під час конвертації.

- Купуйте стейблкоїни за фіат: Якщо можливо, придбавайте нові стейблкоїни безпосередньо за свіжу фіатну валюту. Оскільки база витрат фіату дорівнює ціні придбання стейблкоїна, початкова транзакція не несе капітального приросту. Тепер у вас є податково чистий боєприпас для торгівлі.

- Мінімізуйте обсяг транзакцій: Якщо ви постійно переміщуєте активи в стейблкоїни та з них на біржі, ви генеруєте сотні оподатковуваних подій. Консолідуйте торгівлю до меншої кількості, але більш впливових рухів, щоб спростити відстеження та звітність.

Керування податками DeFi та прибутковості

Взаємодія з протоколами DeFi (стейкінг, надання ліквідності, кредитування) може генерувати як капітальні прирости, так і звичайний дохід, вимагаючи унікальних стратегій:

- Нагороди як дохід: Дохід від стейкінг-нагород, відсотків або майнінгу зазвичай оподатковується як звичайний дохід на момент отримання (або коли він стає контрольованим), на основі його справедливої ринкової вартості на той час.

- Капітальні прирости на нагородах: Якщо ви отримуєте 1 ETH як стейкінг-нагороду (вартістю $3,000 на момент отримання), ваша база витрат для цього ETH становить $3,000. Якщо ви продаєте його пізніше за $4,000, різниця $1,000 є капітальним приростом.

Стратегія оптимізації для прибутковості: Використовуйте найстаріші активи з найнижчою базою витрат прибули (як нагороди) першими під час збору втрат або коли потрібно реалізувати мінімальні прирости. Оскільки їхня база витрат часто $0 (якщо отримані через майнінг/ейрдроп і оподатковані лише при отриманні), їх довгострокове утримання особливо вигідне.

Подарунки та пожертви

Подарунки крипти членам сім’ї або пожертви благодійним організаціям можуть бути високоефективними податковими стратегіями (залежно від місцевих регуляцій щодо порогів податку на дарунки/спадщину).

- Благодійна пожертва (контекст США): Якщо ви жертвуєте крипту, утримувану понад один рік (довгостроковий капітальний актив), ви зазвичай не платите податок на капітальний приріст від зростання вартості. Крім того, ви можете відрахувати повну справедливу ринкову вартість пожертви від оподатковуваного доходу, ефективно надаючи подвійну податкову вигоду.

- Подарунок індивіду: Подарунок крипти зазвичай не є оподатковуваною подією для дарувальника (до річних і довічних лімітів). Отримувач успадковує базу витрат дарувальника, тобто коли отримувач продасть, він нестиме відповідальність за капітальні прирости від початкової ціни покупки. Це стратегічний спосіб передати активи з приростом членам сім’ї, які можуть бути в нижчому податковому розряді.

Впровадження стратегії: Інструменти та ведення записів

Найкращі стратегії оптимізації податків марні без точних, детальних і перевіряємих записів. Перехід від простої торгівлі на біржах до складних взаємодій DeFi, кількох гаманців і кросчейн-обмінів експоненціально збільшує складність ведення записів.

Вибір правильного програмного забезпечення для обліку

Сучасні платформи програмного забезпечення для податків крипти більше не просто калькулятори; це складні інструменти дотримання та оптимізації. При виборі платформи пріоритизуйте функції, що дозволяють складне стратегічне планування:

- Підтримка Specific Identification (Spec ID): Це найважливіше. Програмне забезпечення повинно дозволяти призначати конкретні ID лотів продажам і відстежувати базу витрат через тисячі транзакцій безшовно. Якщо платформа за замовчуванням лише FIFO і не пропонує функціональність Spec ID, вона суттєво обмежує ваш потенціал оптимізації.

- Широка інтеграція: Платформа повинна підключатися через API або завантаження CSV до всіх ваших централізованих бірж (CEX), некстодіальних гаманців (самоутримання) та складних протоколів DeFi (як кредитування, стейкінг і пули ліквідності).

- Підтримка юрисдикцій: Переконайтеся, що платформа точно розраховує податки на основі правил вашої конкретної країни (наприклад, обробка правила поверхневого збитку для Канади або складної категоризації доходів для Великобританії).

- Позначення та класифікація транзакцій: Інструмент повинен дозволяти вручну переглядати та позначати транзакції (наприклад, розрізняти «обмін» (opodатковуваний продаж) і «переказ» (неподаткований рух між вашими гаманцями), або правильно класифікувати Airdrops, ICO та подарунки).

Найкращі практики для чистих даних

Сміття на вході — сміття на виході. Точність ваших податкових звітів — і таким чином ефективність вашої оптимізації — повністю залежить від повноти та правильності ваших базових даних.

- Міметично відстежуйте перекази гаманців: Кожного разу, коли ви переміщуєте крипту з CEX у апаратний гаманець або з гаманця A в гаманець B, це неподаткований «переказ». Однак, якщо ваше програмне забезпечення не може чітко пов’язати джерело та призначення, воно може випадково позначити рух як вилучення (продаж) і депозит (дохід), створюючи фальшиві оподатковувані події. Вручну перевіряйте всі перекази.

- Позначте транзакції DeFi: При наданні ліквідності або стейкінгу переконайтеся, що програмне забезпечення правильно позначає транзакцію. При вилученні LP-токенів або розстейкінгу перевірте, чи платформа точно розраховує пов’язаний накопичений дохід і капітальний приріст/збиток на базових активах.

- Зберігайте записи входів бази витрат: Якщо ви придбали крипту не шляхом покупки (наприклад, майнінг, заробітна плата в крипті або ейрдроп), зберігайте документацію, що показує справедливу ринкову вартість (FMV) активу на дату отримання. Ця FMV стає вашою базою витрат, яка є суттєвою для розрахунку майбутніх приростів при продажу.

Висновок: Перетворення складності на капітал

Перехід від простого розрахунку податків крипти до їх стратегічної оптимізації вимагає фундаментальної зміни перспективи. Це означає розглядати кожну транзакцію — від великого продажу до дрібного обміну стейблкоїнами — як можливість керувати базою витрат і мінімізувати відповідальність.

Найпотужніші інструменти в цьому наборі оптимізації — метод Specific Identification, який дає точний контроль над вибором лотів, і проактивний збір податкових втрат, який використовує ринкові спади для компенсації реалізованих приростів.

Хоча регуляторне середовище для цифрових активів залишається складним і швидко еволюціонує, проактивне дотримання в поєднанні з дисциплінованим стратегічним плануванням забезпечує ефективне побудову вашого цифрового багатства. Впроваджуючи практики чистого ведення записів, використовуючи передове програмне забезпечення для обліку та роблячи обдуманні рішення щодо того, коли та як реалізовувати прирости й збитки, ви припиняєте вгадувати і починаєте будувати справжній фінансовий само-суверенітет. Консультуйтеся з кваліфікованим податковим фахівцем, щоб ефективно застосовувати ці стратегії у вашій конкретній юрисдикції.