ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿੱਤ ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨ ਰਾਹੀਂ ਯੀਲਡ ਕਮਾਉਣ ਦੇ ਅਵਸਰ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਪਰ ਇਸ ਗਤੀਵਿਧੀ ਵਿੱਚ ਨਿਜੀ ਬਜ਼ਾਰ ਜੋਖਮ ਸ਼ਾਮਲ ਹਨ। ਜਦੋਂ ਅਸੈੱਟ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਡਰਾਮੈਟਿਕ ਤਬਦੀਲੀ ਆਉਂਦੀ ਹੈ, ਤਾਂ ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਤਾ ਅਕਸਰ ਟੋਕਨਾਂ ਨੂੰ ਸਿਰਫ਼ ਰੱਖਣ ਨਾਲੋਂ ਮੁੱਲ ਵਿੱਚ ਕਮੀ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ, ਇੱਕ ਘਟਨਾ ਜੋ ਅਸਥਾਈ ਨੁਕਸਾਨ ਵਜੋਂ ਜਾਣੀ ਜਾਂਦੀ ਹੈ। ਇਸ ਨਾਲ ਲੜਨ ਲਈ, ਮਾਹਰ ਭਾਗੀਦਾਰ ਵਿੱਤੀ ਡੈਰੀਵੇਟਿਵਜ਼ ਵੱਲ ਰੁਖ ਕਰਦੇ ਹਨ। ਇਹ ਯੰਤਰ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਉਹਨਾਂ ਦੇ ਬਜ਼ਾਰ ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਨਿਰਪੱਖ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਟਰੇਡਿੰਗ ਟੂਲਜ਼ ਨੂੰ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਬੀਮੇ ਨਾਲ ਜੋੜ ਕੇ, ਨਿਵੇਸ਼ਕ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਅਤੇ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਜੋਖਮਾਂ ਦੋਵਾਂ ਨੂੰ ਹੱਲ ਕਰਨ ਵਾਲੀ ਵਧੇਰੇ ਮਜ਼ਬੂਤ ਰਣਨੀਤੀ ਬਣਾ ਸਕਦੇ ਹਨ।

ਡੀਐਫ਼ਆਈ ਵਿੱਚ ਡੈਰੀਵੇਟਿਵਜ਼ ਬਜ਼ਾਰ ਵਿਕਸਤ ਹੋ ਗਏ ਹਨ ਜੋ ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਅਤੇ ਹੋਰ ਕਾਂਟਰੈਕਟ ਕਿਸਮਾਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਜੋ ਚੇਨ ਉੱਤੇ ਜਾਂ ਲੇਅਰ-2 ਹੱਲਾਂ ਰਾਹੀਂ ਨਿਪਟਾਰੇ ਜਾਂਦੇ ਹਨ। ਇਹ ਪ੍ਰੋਟੋਕੋਲ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਅਧਾਰਭੂਤ ਅਸੈੱਟ ਨੂੰ ਭੌਤਿਕ ਤੌਰ ਉੱਤੇ ਮਾਲਕੀ ਨਹੀਂ ਰੱਖਣ ਦੀ ਲੋੜ ਬਿਨਾਂ ਕੀਮਤ ਦਿਸ਼ਾ ਉੱਤੇ ਵਿਸ਼ੇਸ਼ ਵਿਚਾਰ ਪ੍ਰਗਟ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਸਮਰੱਥਾ ਹੈਜਿੰਗ ਲਈ ਅਣਗਿਣਤ ਹੈ। ਜਦੋਂ ਇੱਕ ਵਰਤੋਂਕਾਰ ਲਿਕਵਿਡਟੀ ਪੂਲ ਵਿੱਚ ਸਪਾਟ ਪੋਜ਼ੀਸ਼ਨ ਰੱਖਦਾ ਹੈ, ਤਾਂ ਉਹ ਨਿਰਪੱਖ ਤੌਰ ਉੱਤੇ ਅਸੈੱਟ ਲੰਬਾ ਹੁੰਦਾ ਹੈ। ਡੈਰੀਵੇਟਿਵਜ਼ ਨਾਲ ਵਿਰੋਧੀ ਛੋਟੀ ਪੋਜ਼ੀਸ਼ਨ ਲੈਣ ਨਾਲ ਇਸ ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਫਲੈਟ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਬਜ਼ਾਰ ਗਤੀਵਿਧੀ ਦੇ ਬਾਵਜੂਦ ਡਾਲਰ ਨਾਂਬਰਾਂ ਵਿੱਚ ਮੁੱਖ ਮੁੱਲ ਦੀ ਰੱਖਿਆ ਕਰਦਾ ਹੈ।

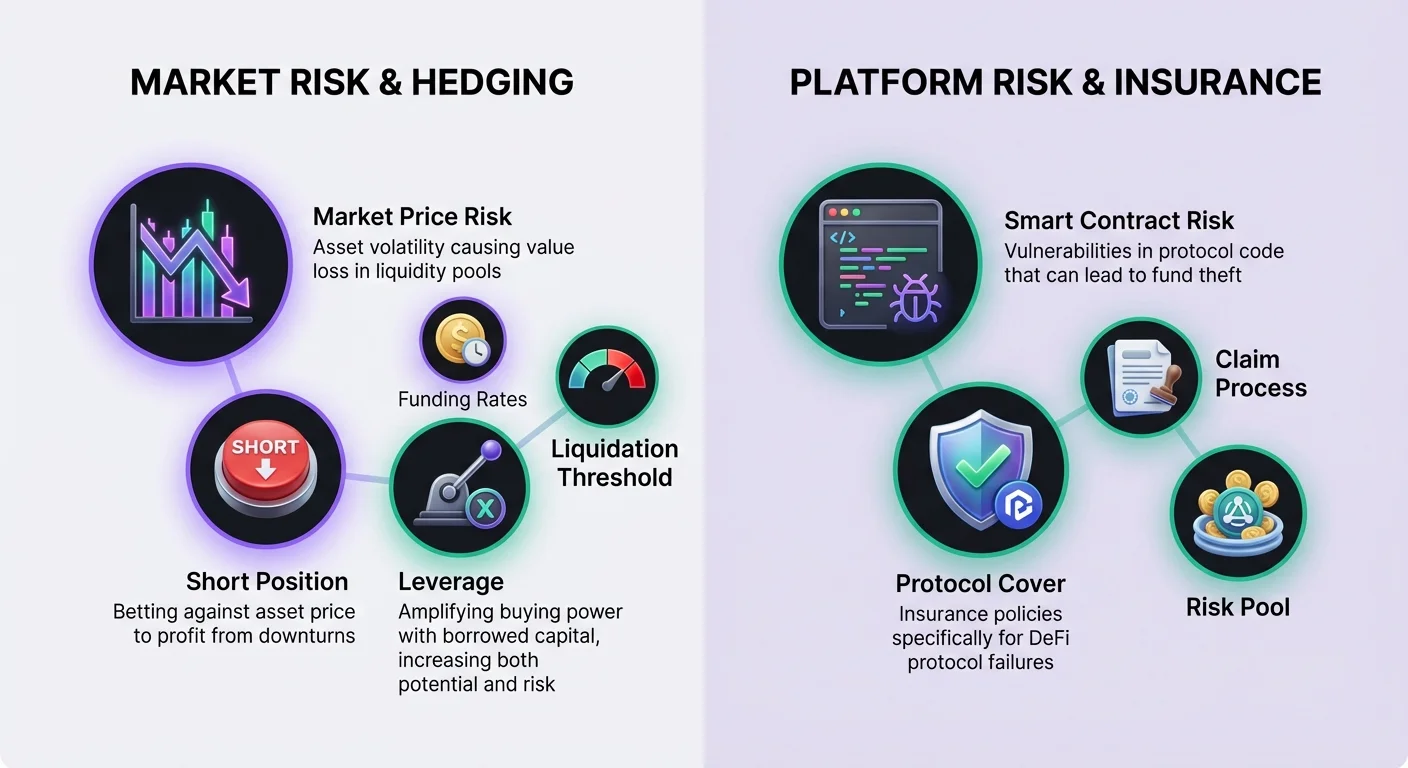

ਡੀਐਫ਼ਆਈ ਡੈਰੀਵੇਟਿਵਜ਼ ਦੀਆਂ ਅਸੂਲੀਆਂ

ਡੀਐਫ਼ਆਈ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਕੋਲੈਟਰਲ ਜਮ੍ਹਾਂ ਕਰਨ ਅਤੇ ਅਧਾਰਭੂਤ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਤੋਂ ਆਪਣਾ ਮੁੱਲ ਪ੍ਰਾਪਤ ਕਰਨ ਵਾਲੇ ਵਿੱਤੀ ਕਾਂਟਰੈਕਟਾਂ ਨੂੰ ਟਰੇਡ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਸਪਾਟ ਐਕਸਚੇਂਜ਼ ਉੱਤੇ ਕ੍ਰਿਪਟੋਅਸੈੱਟ ਖਰੀਦਣ ਵਰਗਾ ਨਹੀਂ, ਜੋ ਤੁਰੰਤ ਮਾਲਕੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਡੈਰੀਵੇਟਿਵ ਕਾਂਟਰੈਕਟ ਉਸ ਅਸੈੱਟ ਦੀ ਭਵਿੱਖੀ ਕੀਮਤ ਉੱਤੇ ਅਧਾਰਤ ਸਮਝੌਤਾ ਹੈ। ਹੈਜਿੰਗ ਰਣਨੀਤੀਆਂ ਲਈ ਇਹ ਵਿਭਾਜਨ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਸਪਾਟ ਮਾਲਕੀ ਸਿਰਫ਼ ਕੀਮਤਾਂ ਵਧਣ ਉੱਤੇ ਲਾਭ ਦਿੰਦੀ ਹੈ। ਡੈਰੀਵੇਟਿਵਜ਼ ਟਰੇਡਰਾਂ ਨੂੰ ਕੀਮਤਾਂ ਘਟਣ ਉੱਤੇ ਲਾਭ ਕਮਾਉਣ ਦੀ ਸਮਰੱਥਾ ਦਿੰਦੇ ਹਨ, ਜੋ ਲਿਕਵਿਡਟੀ ਪੂਲ ਵਿੱਚ ਹੇਠਾਂ ਦੌਰਾਨ ਨੁਕਸਾਨਾਂ ਨੂੰ ਬਰਾਬਰ ਕਰਨ ਲਈ ਵਰਤੀ ਜਾਂਦੀ ਯੰਤਰ ਹੈ।

ਡੈਰੀਵੇਟਿਵਜ਼ ਲਈ ਪ੍ਰਮੁਖ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਪਲੀਕੇਸ਼ਨਾਂ (ਡੀਐਪਸ) ਅਕਸਰ ਲੇਅਰ-2 ਨੈੱਟਵਰਕਾਂ ਉੱਤੇ ਕੰਮ ਕਰਦੀਆਂ ਹਨ। ਉਦਾਹਰਨ ਲਈ, dYdX ਵਰਗੇ ਪਲੇਟਫਾਰਮ ਲੇਅਰ-2 ਇਥਰੀਅਮ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ ਜੋ ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਵਿੱਚ ਵਿਸ਼ੇਸ਼ਤਾ ਰੱਖਦੇ ਹਨ। ਇਹ ਆਰਕੀਟੈਕਚਰ ਲੇਅਰ-1 ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਨਾਲੋਂ ਲੈਣ-ਦੇਣ ਦੀ ਸਪੀਡ ਵਿੱਚ ਡਰਾਮੈਟਿਕ ਸੁਧਾਰ ਅਤੇ ਲਾਗਤਾਂ ਵਿੱਚ ਕਮੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਮਹੱਤਵਪੂਰਨ ਤੌਰ ਉੱਤੇ, ਟਰੇਡ ਫਿਰ ਵੀ ਬੇਸ ਲੇਅਰ ਉੱਤੇ ਨਿਪਟਾਰੇ ਜਾਂਦੇ ਹਨ, ਸੁਰੱਖਿਆ ਗਾਰੰਟੀਆਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਪਲੇਟਫਾਰਮ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਲਈ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਵਰਤਦੇ ਹਨ, ਰਵਾਇਤੀ ਐਕਸਚੇਂਜ਼ਾਂ ਉੱਤੇ ਪਾਏ ਜਾਣ ਵਾਲੇ ਕੇਂਦਰੀ ਵਿਚਕਾਰਲੀਆਂ ਜਾਂ ਅਸਪਸ਼ਟ ਆਰਡਰ ਬੁੱਕਾਂ ਦੀ ਲੋੜ ਨੂੰ ਹਟਾਉਂਦੇ ਹਨ।

ਲੰਬੀ ਅਤੇ ਛੋਟੀ ਪੋਜ਼ੀਸ਼ਨਾਂ ਦੀ ਮਕੈਨਿਕ

ਹੈਜ ਬਣਾਉਣ ਲਈ ਡੈਰੀਵੇਟਿਵਜ਼ ਰਾਹੀਂ ਉਪਲਬਧ ਵਿਸ਼ੇਸ਼ ਦਿਸ਼ਾਵਾਂ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਪਰਪਚੁਅਲ ਟਰੇਡਿੰਗ ਅਧਾਰਭੂਤ ਅਸੈੱਟ ਉੱਤੇ ਲੰਬਾ ਜਾਣਾ ਜਾਂ ਛੋਟਾ ਜਾਣਾ ਸ਼ਾਮਲ ਹੈ। ਲੰਬਾ ਜਾਣਾ ਅਸੈੱਟ ਦੇ ਮੁੱਲ ਵਿੱਚ ਵਾਧੇ ਦੇ ਵਿਸ਼ਵਾਸ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਪਰਪਚੁਅਲ ਕਾਂਟਰੈਕਟ ਖਰੀਦ ਕੇ ਹਾਸਲ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਤਾ ਲਈ ਜੋ ਪੂਲ ਵਿੱਚ ਪਹਿਲਾਂ ਹੀ ਟੋਕਨਾਂ ਦਾ ਮਾਲਕ ਹੈ, ਉਹ ਪਹਿਲਾਂ ਹੀ ਪ੍ਰਭਾਵੀ ਤੌਰ ਉੱਤੇ ਲੰਬੇ ਹਨ। ਲੰਬੀ ਡੈਰੀਵੇਟਿਵ ਪੋਜ਼ੀਸ਼ਨ ਜੋੜਨਾ ਸਿਰਫ਼ ਉਹਨਾਂ ਦੇ ਜੋਖਮ ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਵਧਾਏਗਾ।

ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਨਿਰਪੱਖ ਕਰਨ ਲਈ, ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਤਾ ਛੋਟੇ ਪਾਸੇ ਉੱਤੇ ਧਿਆਨ ਕੇਂਦ੍ਰਿਤ ਕਰੇਗਾ। ਛੋਟਾ ਜਾਣਾ ਦਾ ਅਰਥ ਹੈ ਕਿ ਅਧਾਰਭੂਤ ਅਸੈੱਟ ਦਾ ਮੁੱਲ ਘਟੇਗਾ ਇਸ ਉੱਤੇ ਸੱਟੇਬਾਜ਼ੀ ਕਰਨਾ। ਇਹ ਪਰਪਚੁਅਲ ਕਾਂਟਰੈਕਟ ਵੇਚ ਕੇ ਚਲਾਇਆ ਜਾਂਦਾ ਹੈ। ਜੇਕਰ ਅਸੈੱਟ ਦੀ ਬਜ਼ਾਰ ਕੀਮਤ ਘਟਦੀ ਹੈ, ਤਾਂ ਲਿਕਵਿਡਟੀ ਪੂਲ ਵਿੱਚ ਟੋਕਨਾਂ ਦਾ ਮੁੱਲ ਘਟਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਡੈਰੀਵੇਟਿਵਜ਼ ਬਜ਼ਾਰ ਵਿੱਚ ਛੋਟੀ ਪੋਜ਼ੀਸ਼ਨ ਮੁੱਲ ਪ੍ਰਾਪਤ ਕਰਦੀ ਹੈ। ਆਦਰਸ਼ ਤੌਰ ਉੱਤੇ, ਛੋਟੇ ਹੈਜ ਤੋਂ ਲਾਭ ਪੋਰਟਫੋਲੀਓ ਦੇ ਸਪਾਟ ਮੁੱਲ ਵਿੱਚ ਗਿਰਾਵਟ ਨੂੰ ਬਰਾਬਰ ਕਰਦਾ ਹੈ। ਇਹ ਸੰਤੁਲਨ ਵਰਤੇ ਗਏ ਪੂੰਜੀ ਦੇ ਕੁੱਲ ਡਾਲਰ ਮੁੱਲ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਦਾ ਹੈ।

ਲੈਵਰੇਜ ਅਤੇ ਪੂੰਜੀ ਕੁਸ਼ਲਤਾ

ਸਪਾਟ ਵੇਚਣ ਨਾਲੋਂ ਡੈਰੀਵੇਟਿਵਜ਼ ਵਰਤਣ ਦਾ ਇੱਕ ਮੁੱਖ ਲਾਭ ਲੈਵਰੇਜ ਵਿੱਚ ਪਹੁੰਚ ਹੈ। ਲੈਵਰੇਜ ਟਰੇਡਰ ਨੂੰ ਉਹਨਾਂ ਦੇ ਜਮ੍ਹਾਂ ਕੀਤੇ ਕੋਲੈਟਰਲ ਨਾਲੋਂ ਵੱਧ ਕਾਂਟਰੈਕਟ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਖਰੀਦਣ ਦੀ ਸਮਰੱਥਾ ਲਈ ਗੁਣਕ ਹੈ। ਹੈਜਿੰਗ ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਲੈਵਰੇਜ ਵਰਤੋਂਕਾਰ ਨੂੰ ਬਹੁਤ ਵੱਡੀ ਲਿਕਵਿਡਟੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਤੁਲਨਾਤਮਕ ਛੋਟੀ ਮਾਤਰਾ ਵਿੱਚ ਹੈਜ ਲਈ ਅਲੱਗ ਕੀਤੀ ਗਈ ਪੂੰਜੀ ਨਾਲ ਰੱਖਿਆ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਪੂੰਜੀ ਕੁਸ਼ਲਤਾ ਮੁੱਖ ਪੋਰਟਫੋਲੀਓ ਉੱਤੇ ਉੱਚ ਯੀਲਡ ਬਣਾਈ ਰੱਖਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਹਾਲਾਂਕਿ, ਲੈਵਰੇਜ ਮਹੱਤਵਪੂਰਨ ਜੋਖਮ ਪੇਸ਼ ਕਰਦਾ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਧਿਆਨ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਟਰੇਡਰ ਨੂੰ ਲਿਕਵੀਡੇਸ਼ਨ ਨੂੰ ਐਕਸਪੋਜ਼ ਕਰਦਾ ਹੈ ਜੇਕਰ ਬਜ਼ਾਰ ਪੋਜ਼ੀਸ਼ਨ ਵਿਰੁੱਧ ਚੱਲਦਾ ਹੈ। ਪਲੇਟਫਾਰਮ ਵੱਖ-ਵੱਖ ਬਜ਼ਾਰਾਂ ਲਈ ਵੱਧ ਤੋਂ ਵੱਧ ਲੈਵਰੇਜ ਪਰਿਭਾਸ਼ਿਤ ਕਰਦੇ ਹਨ। ਉਦਾਹਰਣ ਵਜੋਂ, BTC-USD ਬਜ਼ਾਰ 20x ਲੈਵਰੇਜ ਤੱਕ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦਾ ਹੈ, ਜਦਕਿ AVAX-USD ਬਜ਼ਾਰ 10x ਤੱਕ ਸੀਮਿਤ ਹੋ ਸਕਦਾ ਹੈ। ਜੋਖਮ ਕੋਲੈਟਰਲ ਨਾਲੋਂ ਪੋਜ਼ੀਸ਼ਨ ਦੇ ਆਕਾਰ ਨਾਲ ਵਧਦਾ ਹੈ। ਉੱਚ ਲੈਵਰੇਜ ਵਾਲਾ ਹੈਜ ਘੱਟ ਅਗਰੋੜ ਪੂੰਜੀ ਚਾਹੀਦੀ ਹੈ ਪਰ ਅਸਥਿਰਤਾ ਦੌਰਾਨ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਮਿਟਾਉਣ ਤੋਂ ਰੋਕਣ ਲਈ ਸਖ਼ਤ ਨਿਗਰਾਨੀ ਦੀ ਮੰਗ ਕਰਦੀ ਹੈ।

ਲੈਵਰੇਜ ਅਨੁਪਾਤ ਗਣਨਾ ਕਰਨਾ

ਲੈਵਰੇਜ ਦੇ ਖਰੀਦਣ ਦੀ ਸ਼ਕਤੀ ਉੱਤੇ ਪ੍ਰਭਾਵ ਨੂੰ ਵਿਜ਼ੁਅਲਾਈਜ਼ ਕਰਨਾ ਮਦਦਗਾਰ ਹੈ। ਜੇਕਰ ਟਰੇਡਰ 100 USDC ਕੋਲੈਟਰਲ ਵਜੋਂ ਜਮ੍ਹਾਂ ਕਰਦਾ ਹੈ, ਤਾਂ ਵੱਖਰੇ ਲੈਵਰੇਜ ਸੈਟਿੰਗਜ਼ ਥਿਊਰੈਟੀਕਲ ਵੱਧ ਤੋਂ ਵੱਧ ਪੋਜ਼ੀਸ਼ਨ ਆਕਾਰ ਨੂੰ ਡਰਾਮੈਟਿਕ ਬਦਲਦੀਆਂ ਹਨ। 1x ਲੈਵਰੇਜ ਉੱਤੇ, ਵਰਤੋਂਕਾਰ 100 USDC ਮੁੱਲ ਦੇ ਕਾਂਟਰੈਕਟ ਖਰੀਦ ਜਾਂ ਵੇਚ ਸਕਦਾ ਹੈ। ਇਹ ਪ੍ਰਭਾਵੀ ਤੌਰ ਉੱਤੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਪੋਜ਼ੀਸ਼ਨ ਹੈ ਜਿਸ ਵਿੱਚ ਕੋਈ ਵਾਧੂ ਲੈਵਰੇਜ ਜੋਖਮ ਨਹੀਂ ਹੈ। 10x ਲੈਵਰੇਜ ਉੱਤੇ, ਉਹੀ 100 USDC 1,000 USDC ਮੁੱਲ ਦੇ ਕਾਂਟਰੈਕਟ ਨਿਯੰਤਰਿਤ ਕਰਦਾ ਹੈ।

ਸੀਮਾਵਾਂ ਨੂੰ ਹੋਰ ਧੱਕਣ ਨਾਲ ਐਕਸਪੋਜ਼ਰ ਡਰਾਮੈਟਿਕ ਵਧ ਜਾਂਦਾ ਹੈ। 20x ਲੈਵਰੇਜ ਉੱਤੇ, 100 USDC ਜਮ੍ਹਾਂ 2,000 USDC ਮੁੱਲ ਦੇ ਕਾਂਟਰੈਕਟ ਨਿਯੰਤਰਿਤ ਕਰਦੀ ਹੈ। ਜਦੋਂਕਿ ਇਹ ਘੱਟ ਪੂੰਜੀ ਨਾਲ ਆਕ੍ਰਾਮਕ ਹੈਜਿੰਗ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ, ਇਹ ਕੀਮਤ ਵਿਚਲਨਾਂ ਲਈ ਬਹੁਤ ਘੱਟ ਜਗ੍ਹਾ ਛੱਡਦਾ ਹੈ। ਨਵੇਂ ਵਰਤੋਂਕਾਰ ਜਾਂ ਜੋ ਡੈਰੀਵੇਟਿਵਜ਼ ਨੂੰ ਸਿਰਫ਼ ਬੀਮੇ ਵਰਗੀ ਹੈਜਿੰਗ ਲਈ ਵਰਤਦੇ ਹਨ ਤਾਂ ਅਕਸਰ ਲਿਕਵੀਡੇਸ਼ਨ ਜੋਖਮ ਨੂੰ ਘੱਟ ਕਰਨ ਲਈ 1x ਲੈਵਰੇਜ ਜਾਂ ਘੱਟ ਵਰਤਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

ਲਿਕਵੀਡੇਸ਼ਨ ਥ੍ਰੈਸ਼ਹੋਲਡ ਨੂੰ ਸਮਝੋ

ਲਿਕਵੀਡੇਸ਼ਨ ਤਾਂ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਟਰੇਡਰ ਕੋਲ ਆਪਣੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਸਹਾਰਾ ਦੇਣ ਲਈ ਮਾਰਜਿਨ ਖਤਮ ਹੋ ਜਾਂਦਾ ਹੈ। ਜਦੋਂ ਇਹ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਪ੍ਰੋਟੋਕੋਲ ਆਪਣੇ ਆਪ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਬੰਦ ਕਰ ਦਿੰਦਾ ਹੈ, ਅਤੇ ਟਰੇਡਰ ਲਿਕਵੀਡੇਸ਼ਨ ਫੀ ਅਦਾ ਕਰਦਾ ਹੈ। ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਵੱਡੇ ਮਾਪ ਤੱਕ ਵਰਤੇ ਗਏ ਲੈਵਰੇਜ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਇੱਕ ਸੀਨੇਰੀਓ ਵਿਚਾਰੋ ਜਿੱਥੇ ਟਰੇਡਰ 20,000 USD ਉੱਤੇ ਬਿਟਕਾਇਨ ਲੰਬਾ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ 100 USD ਕੋਲੈਟਰਲ ਨਾਲ। 1x ਲੈਵਰੇਜ ਵਰਤ ਕੇ, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ 600 USD ਜਿੰਨੀ ਘੱਟ ਹੋ ਸਕਦੀ ਹੈ, ਵਿਸ਼ਾਲ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ।

ਲੈਵਰੇਜ ਵਧਣ ਨਾਲ, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਐਂਟਰੀ ਕੀਮਤ ਨੇੜੇ ਬਹੁਤ ਨੇੜੇ ਚਲੀ ਜਾਂਦੀ ਹੈ। ਉਸੇ ਟਰੇਡ ਉੱਤੇ 2x ਲੈਵਰੇਜ ਨਾਲ, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਲਗਭਗ 10,600 USD ਤੱਕ ਕੁਦ ਸਕਦੀ ਹੈ। 10x ਲੈਵਰੇਜ ਉੱਤੇ, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਲਗਭਗ 18,600 USD ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਉੱਚ-ਲੈਵਰੇਜ ਸੀਨੇਰੀਓ ਵਿੱਚ, ਅਸੈੱਟ ਕੀਮਤ ਵਿੱਚ ਸਿਰਫ਼ 7% ਗਿਰਾਵਟ ਕੋਲੈਟਰਲ ਨੂੰ ਮਿਟਾ ਦੇਵੇਗੀ। ਹੈਜ ਲਈ ਵਰਤੀਆਂ ਛੋਟੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲਈ, ਜੋਖਮ ਉਲਟ ਹੈ; ਕੀਮਤ ਵਿੱਚ ਤਿੱਖੀ ਵਾਧੇ ਨਾਲ ਲਿਕਵੀਡੇਸ਼ਨ ਟ੍ਰਿੱਗਰ ਹੋ ਸਕਦਾ ਹੈ।

ਫੰਡਿੰਗ ਰੇਟਸ ਅਤੇ ਮੇਨਟੀਨੈਂਸ ਮਾਰਜਿਨ

ਡੈਰੀਵੇਟਿਵ ਪੋਜ਼ੀਸ਼ਨ ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਦੋ ਮੁੱਖ ਵਿੱਤੀ ਅਵਧਾਰਨਾਵਾਂ ਨੂੰ ਸਮਝਣਾ ਸ਼ਾਮਲ ਹੈ: ਮਾਰਜਿਨ ਅਤੇ ਫੰਡਿੰਗ। ਮਾਰਜਿਨ ਟਰੇਡ ਖੋਲ੍ਹੇ ਰੱਖਣ ਲਈ ਜ਼ਰੂਰੀ ਕੋਲੈਟਰਲ ਹੈ। ਇਹ ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਿਨ ਅਤੇ ਮੇਨਟੀਨੈਂਸ ਮਾਰਜਿਨ ਵਿੱਚ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ। ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਿਨ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਲਈ ਚਾਹੀਦੀ ਮਾਤਰਾ ਹੈ। ਮੇਨਟੀਨੈਂਸ ਮਾਰਜਿਨ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹੀ ਰੱਖਣ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਤੋਂ ਰੋਕਣ ਲਈ ਘੱਟੋ-ਘੱਟ ਮਾਤਰਾ ਹੈ। ਜੇਕਰ ਖਾਤੇ ਦਾ ਮੁੱਲ ਮੇਨਟੀਨੈਂਸ ਮਾਰਜਿਨ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਪ੍ਰੋਟੋਕੋਲ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਲਿਕਵੀਡੇਟ ਕਰਦਾ ਹੈ ਤਾਂ ਜੋ ਸਾਲਵੈਂਸੀ ਨੂੰ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ।

ਫੰਡਿੰਗ ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਲਈ ਵਿਲੱਖਣ ਯੰਤਰ ਹੈ ਜੋ ਕਾਂਟਰੈਕਟ ਕੀਮਤ ਨੂੰ ਸਪਾਟ ਕੀਮਤ ਨਾਲ ਜੋੜਦਾ ਹੈ। ਇਹ ਟਰੇਡਰਾਂ ਵਿਚਕਾਰ ਆਵਰਟੀਮ ਪੇਮੈਂਟ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਪਰਪਚੁਅਲ ਕਾਂਟਰੈਕਟ ਕੀਮਤ ਅਧਾਰਭੂਤ ਸਪਾਟ ਕੀਮਤ ਤੋਂ ਹੇਠਾਂ ਹੁੰਦੀ ਹੈ, ਛੋਟੇ ਲੰਬੇ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਆਮ ਤੌਰ ਉੱਤੇ ਬੇਅਰਿਸ਼ ਸੈਂਟੀਮੈਂਟ ਹੋਣ ਅਤੇ ਵੱਧ ਟਰੇਡਰਾਂ ਦੇ ਛੋਟੇ ਹੋਣ ਉੱਤੇ ਹੁੰਦਾ ਹੈ। ਉਲਟ, ਜਦੋਂ ਪਰਪਚੁਅਲ ਕੀਮਤ ਅਧਾਰਭੂਤ ਅਸੈੱਟ ਤੋਂ ਉੱਪਰ ਹੁੰਦੀ ਹੈ, ਲੰਬੇ ਛੋਟੇ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਬੁਲਿਸ਼ ਸੈਂਟੀਮੈਂਟ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਹੈਜਰ ਲਈ ਜੋ ਛੋਟੀ ਪੋਜ਼ੀਸ਼ਨ ਰੱਖਦਾ ਹੈ, ਫੰਡਿੰਗ ਰੇਟਸ ਇੱਕ ਬਦਲਵਾਂ ਲਾਗਤ ਜਾਂ ਰਿਬੇਟ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦੀਆਂ ਹਨ। ਬੁਲ ਮਾਰਕੀਟ ਵਿੱਚ ਜਿੱਥੇ ਲੰਬੇ ਛੋਟੇ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ, ਹੈਜਰ ਪ੍ਰਭਾਵੀ ਤੌਰ ਉੱਤੇ ਆਪਣੀ ਸੁਰੱਖਿਆ ਬਣਾਈ ਰੱਖਣ ਲਈ ਅਦਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਬੇਅਰ ਮਾਰਕੀਟ ਵਿੱਚ ਜਿੱਥੇ ਭੀੜ ਛੋਟੀ ਕਰ ਰਹੀ ਹੈ, ਹੈਜਰ ਨੂੰ ਫੰਡਿੰਗ ਫੀਆਂ ਅਦਾ ਕਰਨੀਆਂ ਪੈ ਸਕਦੀਆਂ ਹਨ। ਇਸ ਨੂੰ ਬਹੁਗਿਣਤੀ ਸੈਂਟੀਮੈਂਟ ਉੱਤੇ ਘੱਟਗਿਣਤੀ ਨੂੰ ਅਦਾ ਕੀਤਾ ਟੈਕਸ ਵਜੋਂ ਵੇਖਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਹੈਜਰਾਂ ਨੂੰ ਆਪਣੀ ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨ ਰਣਨੀਤੀ ਦੇ ਨੈੱਟ ਯੀਲਡ ਦੀ ਗਣਨਾ ਕਰਨ ਵੇਲੇ ਇਸ ਸੰਭਾਵੀ ਲਾਗਤ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ।

ਹੈਜ ਨੂੰ ਚਲਾਉਣਾ

ਹੈਜ ਨੂੰ ਲਾਗੂ ਕਰਨ ਲਈ, ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਡੈਰੀਵੇਟਿਵਜ਼ ਡੀਐਪ ਇੰਟਰਫੇਸ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਦੇ ਦੋ ਮੁੱਖ ਤਰੀਕੇ ਹਨ: ਮਾਰਕੀਟ ਆਰਡਰ ਅਤੇ ਲਿਮਿਟ ਆਰਡਰ। ਮਾਰਕੀਟ ਆਰਡਰ ਆਰਡਰ ਬੁੱਕ ਵਿੱਚ ਪੇਸ਼ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹੋਣ ਵਾਲੀਆਂ ਹਾਲੀਆ ਕੀਮਤਾਂ ਉੱਤੇ ਤੁਰੰਤ ਚਲਾਏ ਜਾਂਦੇ ਹਨ। ਇਹ ਹੈਜ ਨੂੰ ਤੁਰੰਤ ਪਲੇਸ ਕਰਨ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਪਰ ਵਿਸ਼ੇਸ਼ ਐਂਟਰੀ ਕੀਮਤ ਉੱਤੇ ਘੱਟ ਨਿਯੰਤਰਣ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਲਿਮਿਟ ਆਰਡਰ ਸਿਰਫ਼ ਨਿਰਧਾਰਿਤ ਕੀਮਤ ਜਾਂ ਬਿਹਤਰ ਉੱਤੇ ਚਲਾਏ ਜਾਂਦੇ ਹਨ। ਇਹ ਕੀਮਤ ਨਿਸ਼ਚਿਤਤਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਪਰ ਜੇਕਰ ਬਜ਼ਾਰ ਟਾਰਗੇਟ ਤੋਂ ਦੂਰ ਚਲਾ ਜਾਂਦਾ ਹੈ ਤਾਂ ਆਰਡਰ ਨੂੰ ਭਰਨ ਦਾ ਜੋਖਮ ਰੱਖਦਾ ਹੈ।

ਟਰੇਡਿੰਗ ਤੋਂ ਪਹਿਲਾਂ, ਅਸੈੱਟ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੇ ਜਾਣੇ ਚਾਹੀਦੇ ਹਨ। dYdX ਵਰਗੇ ਪਲੇਟਫਾਰਮ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਆਪਣੇ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਤੋਂ ਕ੍ਰਿਪਟੋਅਸੈੱਟ ਨੂੰ ਡੀਐਪ ਵਿੱਚ ਬਦਲਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਤਾਂ ਜੋ ਲੈਣ-ਦੇਣ ਦੀਆਂ ਲਾਗਤਾਂ ਘਟਾਈਆਂ ਜਾ ਸਕਣ ਅਤੇ ਸਪੀਡ ਵਧਾਈ ਜਾ ਸਕੇ। ਹੋਰ ਪਲੇਟਫਾਰਮ ਵਾਲਟ ਤੋਂ ਸਿੱਧਾ ਟਰੇਡਿੰਗ ਦੀ ਆਗਿਆ ਦੇ ਸਕਦੇ ਹਨ ਬਿਨਾਂ ਵਿਸ਼ੇਸ਼ ਜਮ੍ਹਾਂ ਕਦਮ ਤੋਂ। ਵਰਤੋਂਕਾਰ ਆਪਣਾ web3 ਵਾਲਟ ਜੋੜਦੇ ਹਨ, ਜਮ੍ਹਾਂ ਕਰਨ ਲਈ ਅਸੈੱਟ ਚੁਣਦੇ ਹਨ, ਅਤੇ ਬਲਾਕਚੇਨ ਉੱਤੇ ਲੈਣ-ਦੇਣ ਨੂੰ ਕਲੀਅਰ ਹੋਣ ਦੀ ਉਡੀਕ ਕਰਦੇ ਹਨ। ਫੰਡ ਹੋਣ ਤੋਂ ਬਾਅਦ, ਉਹ ਆਪਣੀ ਐਲਪੀ ਪੋਜ਼ੀਸ਼ਨ ਨਾਲ ਮੇਲ ਖਾਂਦੇ ਬਜ਼ਾਰ ਚੁਣਦੇ ਹਨ ਅਤੇ ਹੈਜ ਸ਼ੁਰੂ ਕਰਨ ਲਈ ਕਾਂਟਰੈਕਟ ਵੇਚਦੇ ਹਨ।

ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਨਾ ਚੱਕਰ ਦਾ ਅੰਤਿਮ ਕਦਮ ਹੈ। ਇਹ ਕਿਰਿਆ ਅਵਾਸਲ ਨਾ ਹੋਏ ਲਾਭਾਂ ਜਾਂ ਨੁਕਸਾਨਾਂ ਨੂੰ ਅਵਾਸਲ ਨਤੀਜਿਆਂ ਵਿੱਚ ਬਦਲ ਦਿੰਦੀ ਹੈ। ਜੇਕਰ ਬਜ਼ਾਰ ਹੇਠਾਂ ਦੌਰਾਨ ਹੈਜ ਸਫਲ ਰਿਹਾ, ਤਾਂ ਛੋਟੀ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਅਵਾਸਲ ਨਾ ਹੋਏ ਲਾਭ ਇਕੱਠੇ ਹੋ ਗਏ ਹੋਣਗੇ। ਪੋਜ਼ੀਸ਼ਨ ਬੰਦ ਕਰਨ ਨਾਲ ਇਹ ਲਾਭ ਖਾਤੇ ਦੇ ਬੈਲੰਸ ਵਿੱਚ ਜੋੜੇ ਜਾਂਦੇ ਹਨ, ਲਿਕਵਿਡਟੀ ਪੂਲ ਵਿੱਚ ਹੋਏ ਨੁਕਸਾਨਾਂ ਨੂੰ ਬਰਾਬਰ ਕਰਦੇ ਹਨ। ਵਰਤੋਂਕਾਰ ਆਮ ਤੌਰ ਉੱਤੇ ਆਪਣੇ ਖੋਲ੍ਹੇ ਪੋਜ਼ੀਸ਼ਨ ਟੈਬ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਦੇ ਹਨ ਅਤੇ ਟਰੇਡ ਤੋਂ ਪੂਰੀ ਤਰ੍ਹਾਂ ਬਾਹਰ ਨਿਕਲਣ ਲਈ ਬੰਦ ਕਰਨ ਵਾਲਾ ਵਿਕਲਪ ਚੁਣਦੇ ਹਨ।

ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਅਤੇ ਪਲੇਟਫਾਰਮ ਜੋਖਮ ਪ੍ਰਬੰਧਨ

ਜਦੋਂਕਿ ਡੈਰੀਵੇਟਿਵਜ਼ ਬਜ਼ਾਰ ਕੀਮਤ ਜੋਖਮ ਪ੍ਰਬੰਧਿਤ ਕਰਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਵਰਤਣ ਨਾਲ ਇੱਕ ਨਵੀਂ ਪਰਤ ਜੋਖਮ ਪੇਸ਼ ਕਰਦਾ ਹੈ: ਪਲੇਟਫਾਰਮ ਅਸਫਲਤਾ। ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿੱਤ ਬਲਾਕਚੇਨ ਉੱਤੇ ਕੋਡ-ਅਧਾਰਤ ਸਮਝੌਤਿਆਂ ਉੱਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਇਹ ਕਾਂਟਰੈਕਟ ਬੱਗ ਜਾਂ ਕਮਜ਼ੋਰੀਆਂ ਰੱਖ ਸਕਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਹੈਕਰ ਫਾਇਦਾ ਉਠਾ ਸਕਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਹੈਜਿੰਗ ਲਈ ਵਰਤੀਆਂ ਡੀਐਪਸ ਲਿਕਵਿਡਟੀ ਪੂਲਾਂ ਤੋਂ ਵੱਖਰੀਆਂ ਐਂਟਿਟੀਆਂ ਹਨ। ਇਸ ਦਾ ਅਰਥ ਹੈ ਕਿ ਵਰਤੋਂਕਾਰ ਇੱਕੋ ਜਿਹੇ ਸਮੇਂ ਦੋ ਵੱਖਰੀਆਂ ਪ੍ਰੋਟੋਕੋਲਾਂ ਨੂੰ ਪੂੰਜੀ ਨੂੰ ਐਕਸਪੋਜ਼ ਕਰ ਰਿਹਾ ਹੈ।

ਇਸ ਓਪਰੇਸ਼ਨਲ ਖਤਰੇ ਨੂੰ ਘਟਾਉਣ ਲਈ, ਵਰਤੋਂਕਾਰ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਬੀਮਾ ਖਰੀਦ ਸਕਦੇ ਹਨ। ਬਲਾਕਚੇਨ ਤਕਨਾਲੋਜੀ ਓਵਰਹੈੱਡ ਘਟਾ ਕੇ ਅਤੇ ਪਾਰਦਰਸ਼ਤਾ ਵਧਾ ਕੇ ਬੀਮੇ ਕੁਸ਼ਲਤਾ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ। ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਬੀਮਾ ਪਲੇਟਫਾਰਮ ਰਵਾਇਤੀ ਕਾਰਪੋਰੇਟ ਢਾਂਚਿਆਂ ਨੂੰ ਕੋਡ ਅਤੇ ਕਮਿਊਨਿਟੀ ਗਵਰਨੈਂਸ ਨਾਲ ਬਦਲ ਦਿੰਦੇ ਹਨ। ਮੁਲਾਂਕਣ ਚੇਨ-ਉੱਤੇ ਮੈਂਬਰਾਂ ਵੱਲੋਂ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਅਤੇ ਦਾਅਵੇ ਅਕਸਰ ਕਮਿਊਨਿਟੀ ਵੱਲੋਂ ਵੋਟ ਨਾਲ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਇਹ ਕੇਂਦਰੀਕ੍ਰਿਤ ਬੀਮਾਦਾਰਾਂ ਦੇ ਅਸਪਸ਼ਟ ਫੈਸਲੇ-ਲੈਣ ਨਾਲੋਂ ਪਾਰਦਰਸ਼ੀ ਪ੍ਰਕਿਰਿਆ ਬਣਾਉਂਦਾ ਹੈ।

ਪ੍ਰੋਟੋਕੋਲ ਕਵਰ ਦੀ ਭੂਮਿਕਾ

ਡੀਐਫ਼ਆਈ ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਬੀਮਾ ਨੂੰ ਅਕਸਰ "ਕਵਰ" ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਹੈਜਰਾਂ ਲਈ ਸੰਬੰਧਿਤ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਕਿਸਮ ਦੀ ਪਾਲਿਸੀ "ਪ੍ਰੋਟੋਕੋਲ ਕਵਰ" ਹੈ। ਇਹ ਵਿਸ਼ੇਸ਼ ਡੀਐਪਸ ਵਿੱਚ ਅਸਫਲਤਾਵਾਂ ਕਾਰਨ ਵਿੱਤੀ ਨੁਕਸਾਨਾਂ ਤੋਂ ਰੱਖਿਆ ਕਰਦੀ ਹੈ। ਡੈਰੀਵੇਟਿਵਜ਼ ਪਲੇਟਫਾਰਮ ਉੱਤੇ ਹੈਜ ਕਰਨ ਵਾਲੇ ਵਰਤੋਂਕਾਰ ਲਈ, ਉਸ ਵਿਸ਼ੇਸ਼ ਐਕਸਚੇਂਜ ਲਈ ਪ੍ਰੋਟੋਕੋਲ ਕਵਰ ਖਰੀਦਣਾ ਉਹਨਾਂ ਦੇ ਮਾਰਜਿਨ ਕੋਲੈਟਰਲ ਨੂੰ ਰੱਖਿਆ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਡੈਰੀਵੇਟਿਵਜ਼ ਪਲੇਟਫਾਰਮ ਨੂੰ ਹੈਕ ਜਾਂ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਅਸਫਲਤਾ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਬੀਮਾ ਪਾਲਿਸੀ ਗੁਆਏ ਹੋਏ ਫੰਡਾਂ ਨੂੰ ਵਾਪਸ ਕਰਨ ਲਈ ਡਿਜ਼ਾਈਨ ਕੀਤੀ ਗਈ ਹੈ।

ਇਸ ਕਿਸਮ ਦੀ ਸੁਰੱਖਿਆ ਪੂਰੀ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਰਣਨੀਤੀ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਬਿਨਾਂ ਇਸ ਦੇ, ਵਰਤੋਂਕਾਰ ਆਪਣਾ ਅਸਥਾਈ ਨੁਕਸਾਨ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਨਿਰਪੱਖ ਕਰ ਸਕਦਾ ਹੈ ਪਰ ਪ੍ਰੋਟੋਕੋਲ ਐਕਸਪਲਾਇਟ ਵਿੱਚ ਆਪਣੀ ਹੈਜਿੰਗ ਪੂੰਜੀ ਗੁਆ ਸਕਦਾ ਹੈ। Nexus Mutual ਵਰਗੇ ਪ੍ਰਮੁਖ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਬੀਮਾ ਪਲੇਟਫਾਰਮ ਬਹੁਤ ਸਾਰੇ ਪ੍ਰਮੁਖ ਡੀਐਫ਼ਆਈ ਪ੍ਰੋਟੋਕੋਲਾਂ ਲਈ ਕਵਰਾਜ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਉਹ ਡਿਸਕ੍ਰੀਸ਼ਨਰੀ ਮਿਊਚੁਅਲ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ ਜਿੱਥੇ ਮੈਂਬਰ ਟੋਕਨ ਰੱਖਦੇ ਹਨ, ਜਿਵੇਂ NXM, ਜੋ ਕਵਰ ਖਰੀਦਣ ਅਤੇ ਜੋਖਮ ਮੁਲਾਂਕਣ ਵਿੱਚ ਹਿੱਸਾ ਲੈਣ ਲਈ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ।

ਬੀਮਾ ਖਰੀਦਣ ਅਤੇ ਦਾਅਵਾ ਕਰਨਾ

ਸੁਰੱਖਿਆ ਖਰੀਦਣ ਲਈ, ਵਰਤੋਂਕਾਰ ਨੂੰ ਡਿਜੀਟਲ ਵਾਲਟ ਅਤੇ ਪ੍ਰੀਮੀਅਮ ਅਦਾ ਕਰਨ ਲਈ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਲੋੜ ਹੈ। ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਬੀਮਾ ਐਪਲੀਕੇਸ਼ਨ ਨਾਲ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਜੋੜਨਾ ਸ਼ਾਮਲ ਹੈ। ਵਰਤੋਂਕਾਰ ਉਹ ਵਿਸ਼ੇਸ਼ ਪ੍ਰੋਟੋਕੋਲ ਚੁਣਦਾ ਹੈ ਜਿਸ ਨੂੰ ਉਹ ਬੀਮਾ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ—ਇਸ ਕੇਸ ਵਿੱਚ, ਉਹਨਾਂ ਦੀ ਛੋਟੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਹੋਸਟ ਕਰਨ ਵਾਲਾ ਡੈਰੀਵੇਟਿਵਜ਼ ਐਕਸਚੇਂਜ। ਫਿਰ ਉਹ ਕਵਰ ਦੀ ਮਾਤਰਾ ਨਿਰਧਾਰਤ ਕਰਦੇ ਹਨ, ਆਮ ਤੌਰ ਉੱਤੇ ETH ਜਾਂ ਸਟੇਬਲਕਾਇਨਾਂ ਵਿੱਚ ਨਾਮਬੰਦ, ਅਤੇ ਪਾਲਿਸੀ ਦੀ ਅਵਧੀ। ਇਨ੍ਹਾਂ ਇਨਪੁਟਾਂ ਅਧਾਰਤ ਪ੍ਰੀਮੀਅਮ ਗਣਨਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਜੇਕਰ ਘਟਨਾ ਵਾਪਰਦੀ ਹੈ, ਤਾਂ ਵਰਤੋਂਕਾਰ ਨੂੰ ਦਾਅਵਾ ਫਾਈਲ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਦਾਅਵਾ ਕਵਰ ਦੀਆਂ ਸ਼ਰਤਾਂ ਅਧਾਰਤ ਅਦਾਇਗੀ ਲਈ ਰਸਮੀ ਬੇਨਤੀ ਹੈ। ਰਵਾਇਤੀ ਬੀਮੇ ਵਿਚਕਾਰ ਲੰਮੀਆਂ ਜਾਂਚਾਂ ਦੀ ਲੋੜ ਨਾ ਹੋਣ ਵਾਲੇ ਡੀਐਫ਼ਆਈ ਦਾਅਵੇ ਅਕਸਰ ਚੇਨ-ਉੱਤੇ ਵੈਰੀਫਾਈਅਬਲ ਨੁਕਸਾਨ ਘਟਨਾ ਕਾਰਨ ਸਰਲੀਕ੍ਰਿਤ ਹੁੰਦੇ ਹਨ। ਵਰਤੋਂਕਾਰ ਨੁਕਸਾਨ ਦਾ ਪ੍ਰੂਫ਼ ਜਮ੍ਹਾਂ ਕਰਦਾ ਹੈ, ਅਤੇ ਦਾਅਵਾ ਕਮਿਊਨਿਟੀ ਜਾਂ ਦਾਅਵਾ ਮੁਲਾਂਕਕਾਂ ਵੱਲੋਂ ਸਮੀਖਿਆ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਜੇਕਰ ਮਨਜ਼ੂਰ ਹੋ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਅਦਾਇਗੀ ਪਾਲਿਸੀ ਸੀਮਾ ਤੱਕ ਨੁਕਸਾਨਾਂ ਨੂੰ ਕਵਰ ਕਰਦੀ ਹੈ।

ਡੀਐਫ਼ਆਈ ਵਿੱਚ ਬੀਮਾ ਕਿੱਥੇ ਲਾਗੂ ਹੁੰਦਾ ਹੈ

ਬੀਮਾ ਸਿਰਫ਼ ਹੈਜਿੰਗ ਵੇਨੂ ਤੱਕ ਸੀਮਿਤ ਨਹੀਂ ਹੈ। ਇੱਕ ਵਿਆਪਕ ਰਣਨੀਤੀ ਵਿੱਚ ਡੀਐਫ਼ਆਈ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਬਹੁਤ ਸਾਰੇ ਅਸਫਲਤਾ ਪੁਆਇੰਟਾਂ ਲਈ ਕਵਰ ਖਰੀਦਣਾ ਸ਼ਾਮਲ ਹੋ ਸਕਦਾ ਹੈ। ਕਿਉਂਕਿ ਵਰਤੋਂਕਾਰ ਇਹ ਹੈਜ ਬਣਾਉਣ ਲਈ ਕਈ ਗਤੀਵਿਧੀਆਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ, ਹਰ ਕਦਮ ਆਪਣਾ ਆਪਣਾ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਰੱਖਦਾ ਹੈ ਜੋ ਬੀਮਾ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਕਵਰ ਲਾਗੂ ਹੋਣ ਵਾਲੇ ਮੁੱਖ ਖੇਤਰ ਸ਼ਾਮਲ ਹਨ:

- ਡੈਰੀਵੇਟਿਵਜ਼ ਟਰੇਡਿੰਗ: dYdX ਵਰਗੇ ਪਲੇਟਫਾਰਮਾਂ ਉੱਤੇ ਜਮ੍ਹਾਂ ਕੀਤੇ ਕੋਲੈਟਰਲ ਨੂੰ ਰੱਖਿਆ ਕਰੋ।

- ਲੋਨਿੰਗ ਜਾਂ ਬੌਰੋਇੰਗ: Aave ਵਰਗੇ ਮਨੀ ਮਾਰਕੀਟਾਂ ਨੂੰ ਸਪਲਾਈ ਕੀਤੇ ਅਸੈੱਟ ਨੂੰ ਰੱਖਿਆ ਕਰੋ।

- ਯੀਲਡ ਫਾਰਮਿੰਗ: ਡੈਕਸ ਲਿਕਵਿਡਟੀ ਪੂਲ ਖੁਦ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੇ ਪ੍ਰਮੁੱਖ ਟੋਕਨਾਂ ਨੂੰ ਰੱਖਿਆ ਕਰੋ।

- ਕਸਟੋਡੀ: ਜੇਕਰ ਅਸੈੱਟ ਨੂੰ ਕੇਂਦਰੀਕ੍ਰਿਤ ਸੇਵਾਵਾਂ ਉੱਤੇ ਰੱਖਣਾ ਪੈਂਦਾ ਹੈ ਤਾਂ ਅਸੈੱਟ ਨੂੰ ਰੱਖਿਆ ਕਰੋ, ਹਾਲਾਂਕਿ ਸੈਲਫ-ਕਸਟੋਡੀ ਪਸੰਦੀਦਾ ਹੈ।

ਡੀਐਫ਼ਆਈ ਹੈਜਿੰਗ ਲਈ ਪੂਰਵ-ਲੋੜਾਂ

ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨ, ਡੈਰੀਵੇਟਿਵਜ਼ ਹੈਜਿੰਗ ਅਤੇ ਬੀਮੇ ਨੂੰ ਜੋੜਨ ਵਾਲੀ ਰਣਨੀਤੀ ਚਲਾਉਣ ਲਈ ਵਿਸ਼ੇਸ਼ ਟੂਲ ਅਤੇ ਅਸੈੱਟਾਂ ਦੀ ਲੋੜ ਹੈ। ਇਹ ਸਾਰੀਆਂ ਇੰਟਰੈਕਸ਼ਨਾਂ ਦੀ ਨੀਂਹ ਡਿਜੀਟਲ ਵਾਲਟ ਹੈ। ਇਹਨਾਂ ਨੂੰ ਅਕਸਰ web3 ਵਾਲਟ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਸਭ ਤੋਂ ਸੁਰੱਖਿਅਤ ਵਿਕਲਪ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਹੈ। ਸੈਲਫ-ਕਸਟੋਡੀ ਦਾ ਅਰਥ ਹੈ ਕਿ ਵਰਤੋਂਕਾਰ ਨਿੱਜੀ ਕੁੰਜੀਆਂ ਅਤੇ ਵਾਲਟ ਦੇ ਅੰਦਰੂਨੀ ਵਸਤੂਆਂ ਉੱਤੇ ਪੂਰਾ ਨਿਯੰਤਰਣ ਰੱਖਦਾ ਹੈ। ਇਹ ਉਹਨਾਂ ਵਾਲਟ ਨਾਲ ਵਿਰੋਧ ਕਰਦਾ ਹੈ ਜਿੱਥੇ ਤੀਜੀ ਪਾਰਟੀ ਫੰਡਾਂ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਦੀ ਹੈ।

ਵਾਲਟ ਵੱਖ-ਵੱਖ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਪਲੀਕੇਸ਼ਨਾਂ ਨਾਲ ਜੋੜਨ ਲਈ ਪਾਸਪੋਰਟ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ WalletConnect ਵਰਗੇ ਪ੍ਰੋਟੋਕੋਲਾਂ ਰਾਹੀਂ। ਚਾਹੇ ਡੈਰੀਵੇਟਿਵਜ਼ ਐਕਸਚੇਂਜ ਜਾਂ ਬੀਮਾ ਪ੍ਰਦਾਤਾ ਨੂੰ ਪਹੁੰਚੋ, ਜੋੜਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਇੱਕੋ ਜਿਹੀ ਹੈ। ਵਰਤੋਂਕਾਰ ਡੀਐਪ ਨੂੰ ਆਪਣੇ ਵਾਲਟ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਦੀ ਮਨਜ਼ੂਰੀ ਦਿੰਦਾ ਹੈ, ਉਹਨਾਂ ਨੂੰ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਸਾਈਨ ਕਰਨ ਅਤੇ ਫੰਡ ਬਦਲਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਇਹ ਇੰਟਰਓਪਰੇਬਿਲਟੀ ਹੀ ਕੰਪੋਜ਼ੇਬਲ ਡੀਐਫ਼ਆਈ ਰਣਨੀਤੀਆਂ ਨੂੰ ਸੰਭਵ ਬਣਾਉਂਦੀ ਹੈ।

ਗੈਸ ਅਤੇ ਲੈਣ-ਦੇਣ ਫੀ

ਹੈਜ ਸੈੱਟ ਅਪ ਕਰਨ ਲਈ ਲਿਆ ਗਿਆ ਹਰ ਕਿਰਿਆ ਲੈਣ-ਦੇਣ ਫੀਆਂ ਅਦਾ ਕਰਨ ਲਈ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਲੋੜ ਹੈ। ਇਹ ਫੀਆਂ ਬਲਾਕਚੇਨ ਲੈਜਰ ਵਿੱਚ ਬਦਲਾਵਾਂ ਲਈ ਅਦਾ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਉਹ ਹਮੇਸ਼ਾ ਵਰਤੀ ਜਾ ਰਹੀ ਬਲਾਕਚੇਨ ਦੀ ਨੇਟਿਵ ਕਰੰਸੀ ਵਿੱਚ ਅਦਾ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਉਦਾਹਰਣ ਵਜੋਂ, Nexus Mutual ਜਾਂ dYdX ਲਈ ਲੇਅਰ-2 ਨਿਪਟਾਰੇ ਵਰਗੇ ਇਥਰੀਅਮ-ਅਧਾਰਤ ਪ੍ਰੋਟੋਕੋਲਾਂ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਲਈ ETH ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਉਹਨਾਂ ਦੇ ਵਾਲਟ ਵਿੱਚ ਹੈਜ ਲਈ ਵਰਤੀ ਜਾਣ ਵਾਲੀ ਪੂੰਜੀ ਉੱਤੇ ਇਸ ਤੋਂ ਇਲਾਵਾ ਇਹਨਾਂ ਲਾਗਤਾਂ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਨੇਟਿਵ ਕਰੰਸੀ ਹੈ। ਗੈਸ ਖਤਮ ਹੋਣ ਨਾਲ ਵਰਤੋਂਕਾਰ ਹੈਜ ਨੂੰ ਐਡਜਸਟ ਕਰਨ ਜਾਂ ਕਵਰ ਖਰੀਦਣ ਤੋਂ ਰੋਕਿਆ ਜਾਂਦਾ ਹੈ, ਸੰਭਾਵੀ ਤੌਰ ਉੱਤੇ ਮਹੱਤਵਪੂਰਨ ਪਲਾਂ ਵਿੱਚ ਉਹਨਾਂ ਨੂੰ ਐਕਸਪੋਜ਼ਡ ਛੱਡ ਦਿੰਦਾ ਹੈ। ਲੈਣ-ਦੇਣ ਲਾਗਤਾਂ ਨੂੰ ਰਣਨੀਤੀ ਦੀ ਕੁੱਲ ਲਾਭਕਾਰੀਤਾ ਗਣਨਾ ਵਿੱਚ ਸ਼ਾਮਲ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ।

ਸਹੀ ਪਲੇਟਫਾਰਮ ਚੁਣੋ

ਸਫਲਤਾ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਵਪਾਰਕ ਪਲੇਟਫਾਰਮਾਂ ਨੂੰ ਚੁਣਨ ਉੱਤੇ। ਡੈਰੀਵੇਟਿਵਜ਼ ਲਈ, ਲਿਕਵਿਡਟੀ ਮੁੱਖ ਚਿੰਤਾ ਹੈ। ਪਲੇਟਫਾਰਮ ਨੂੰ ਕਾਫ਼ੀ ਲਿਕਵਿਡ ਮਾਰਕੀਟਾਂ ਹੋਣੀਆਂ ਚਾਹੀਦੀਆਂ ਹਨ ਤਾਂ ਜੋ ਵਰਤੋਂਕਾਰ ਮਹੱਤਵਪੂਰਨ ਕੀਮਤ ਸਲਿੱਪੇਜ ਬਿਨਾਂ ਹੈਜ ਵਿੱਚ ਦਾਖਲ ਅਤੇ ਬਾਹਰ ਨਿਕਲ ਸਕੇ। dYdX ਨੂੰ ਇਸ ਸੈਕਟਰ ਵਿੱਚ ਪ੍ਰਮੁਖ ਡੀਐਪ ਵਜੋਂ ਨੋਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਜੋ ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਉੱਤੇ ਡੂੰਘੀ ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਇਹ ਡੂੰਘਾਈ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਛੋਟਾ ਹੈਜ ਸਪਾਟ ਕੀਮਤ ਨੂੰ ਸਹੀ ਤਰ੍ਹਾਂ ਟਰੈਕ ਕਰੇ।

ਬੀਮੇ ਲਈ, ਰਿਸਕ ਪੂਲ ਦਾ ਆਕਾਰ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਪਲੇਟਫਾਰਮ ਨੂੰ ਵੱਡੀ ਘਟਨਾ ਹੋਣ ਉੱਤੇ ਦਾਅਵਿਆਂ ਅਦਾ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਪੂੰਜੀ ਬੈਕਿੰਗ ਪੂਲ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ। Nexus Mutual ਨੂੰ ਇਸ ਦੇ ਮੈਂਬਰਾਂ ਵੱਲੋਂ ਬਣਾਇਆ ਗਿਆ ਡੀਏਓ ਵਜੋਂ ਢਾਂਚਾਬੱਧ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਸ ਵਿੱਚ ਰਿਸਕ-ਸ਼ੇਅਰਿੰਗ ਪੂਲ ਵਿੱਚ ਫੰਡ ਰੱਖੇ ਹਨ। ਇਹ ਢਾਂਚਾ ਇਨਸੈਂਟਿਵ ਨੂੰ ਲਾਈਨ ਕਰਦਾ ਹੈ, ਕਿਉਂਕਿ ਕਮਿਊਨਿਟੀ ਜੋਖਮਾਂ ਦੇ ਮੁਲਾਂਕਣ ਅਤੇ ਕਵਰੇਜ ਪ੍ਰਸਤਾਵਾਂ ਨੂੰ ਸਵੀਕਾਰ ਕਰਨ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ। ਸਥਾਪਿਤ ਪਲੇਟਫਾਰਮ ਵਰਤਣ ਨਾਲ ਕਾਉਂਟਰਪਾਰਟੀ (ਪ੍ਰੋਟੋਕੋਲ) ਦੇ ਆਪਣਾ ਕੰਮ ਨਾ ਕਰਨ ਦੇ ਜੋਖਮ ਨੂੰ ਘਟਾਇਆ ਜਾਂਦਾ ਹੈ।

ਨਿਗਮਨ

ਲਿਕਵਿਡਟੀ ਪ੍ਰਦਾਨ ਵਿੱਚ ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਨਿਰਪੱਖ ਕਰਨ ਲਈ ਵਿੱਤੀ ਯੰਤਰਾਂ ਅਤੇ ਸੁਰੱਖਿਆਤਮਕ ਉਪਾਵਾਂ ਦੇ ਸੰਯੋਜਨ ਦੀ ਲੋੜ ਹੈ। ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਨੂੰ ਵਰਤ ਕੇ, ਨਿਵੇਸ਼ਕ ਅਸੈੱਟ ਕੀਮਤਾਂ ਘਟਣ ਉੱਤੇ ਲਾਭ ਕਰਨ ਵਾਲੀਆਂ ਛੋਟੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਲੈ ਸਕਦੇ ਹਨ, ਪ੍ਰਭਾਵੀ ਤੌਰ ਉੱਤੇ ਉਹਨਾਂ ਦੇ ਸਪਾਟ ਹੋਲਡਿੰਗਜ਼ ਵਿੱਚ ਹੋਏ ਨੁਕਸਾਨਾਂ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਦੇ ਹਨ। ਇਹ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਦੇ ਬਾਵਜੂਦ ਡਾਲਰ ਮੁੱਲ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਣ ਵਾਲੀ ਡੈਲਟਾ-ਨਿਊਟ੍ਰਲ ਸਥਿਤੀ ਬਣਾਉਂਦਾ ਹੈ। ਲੈਵਰੇਜ ਇਸ ਨੂੰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਹਾਲਾਂਕਿ ਇਸ ਨੂੰ ਮਾਰਜਿਨ ਅਤੇ ਫੰਡਿੰਗ ਰੇਟਸ ਦਾ ਧਿਆਨ ਨਾਲ ਪ੍ਰਬੰਧਨ ਚਾਹੀਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਵਿੱਤੀ ਹੈਜਿੰਗ ਸਿਰਫ਼ ਬਜ਼ਾਰ ਜੋਖਮ ਨੂੰ ਹੱਲ ਕਰਦਾ ਹੈ। ਅਸਲ ਵਿੱਚ ਲਚਕੀਲੀ ਰਣਨੀਤੀ ਬਣਾਉਣ ਲਈ, ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਜੋਖਮ ਨੂੰ ਵੀ ਹੱਲ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਬੀਮਾ ਪ੍ਰੋਟੋਕੋਲ ਜ਼ਰੂਰੀ ਸੁਰੱਖਿਆ ਪਰਤ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਉਹਨਾਂ ਵੱਲੋਂ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਪਲੇਟਫਾਰਮਾਂ ਲਈ ਕਵਰ ਖਰੀਦਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਛੋਟੇ ਹੈਜ ਨੂੰ ਪ੍ਰੋਟੋਕੋਲ ਕਵਰ ਨਾਲ ਜੋੜ ਕੇ, ਨਿਵੇਸ਼ਕ ਡੀਐਫ਼ਆਈ ਯੀਲਡ ਅਵਸਰਾਂ ਵਿੱਚ ਹਿੱਸਾ ਲੈ ਸਕਦੇ ਹਨ ਜਦੋਂਕਿ ਉਹਨਾਂ ਦੀ ਪੂੰਜੀ ਨੂੰ ਘੱਟ ਕਰਦੇ ਹੋਏ ਦੋ ਸਭ ਤੋਂ ਵੱਡੇ ਖਤਰੇ: ਕੀਮਤ ਐਲੀਟੀ ਅਤੇ ਕੋਡ ਐਕਸਪਲਾਇਟ।

ਡੈਰੀਵੇਟਿਵਜ਼ ਬਜ਼ਾਰ ਡੌਨਫਾਲ ਨੂੰ ਬਰਾਬਰ ਕਰਦੇ ਹਨ ਜਦੋਂਕਿ ਬੀਮਾ ਪਲੇਟਫਾਰਮ ਹੈਕਾਂ ਵਿਰੁੱਧ ਰੱਖਿਆ ਕਰਦਾ ਹੈ, ਕ੍ਰਿਪਟੋ ਪੂੰਜੀ ਲਈ ਪੂਰੀ ਸੁਰੱਖਿਆ ਨੈੱਟ ਬਣਾਉਂਦਾ ਹੈ।