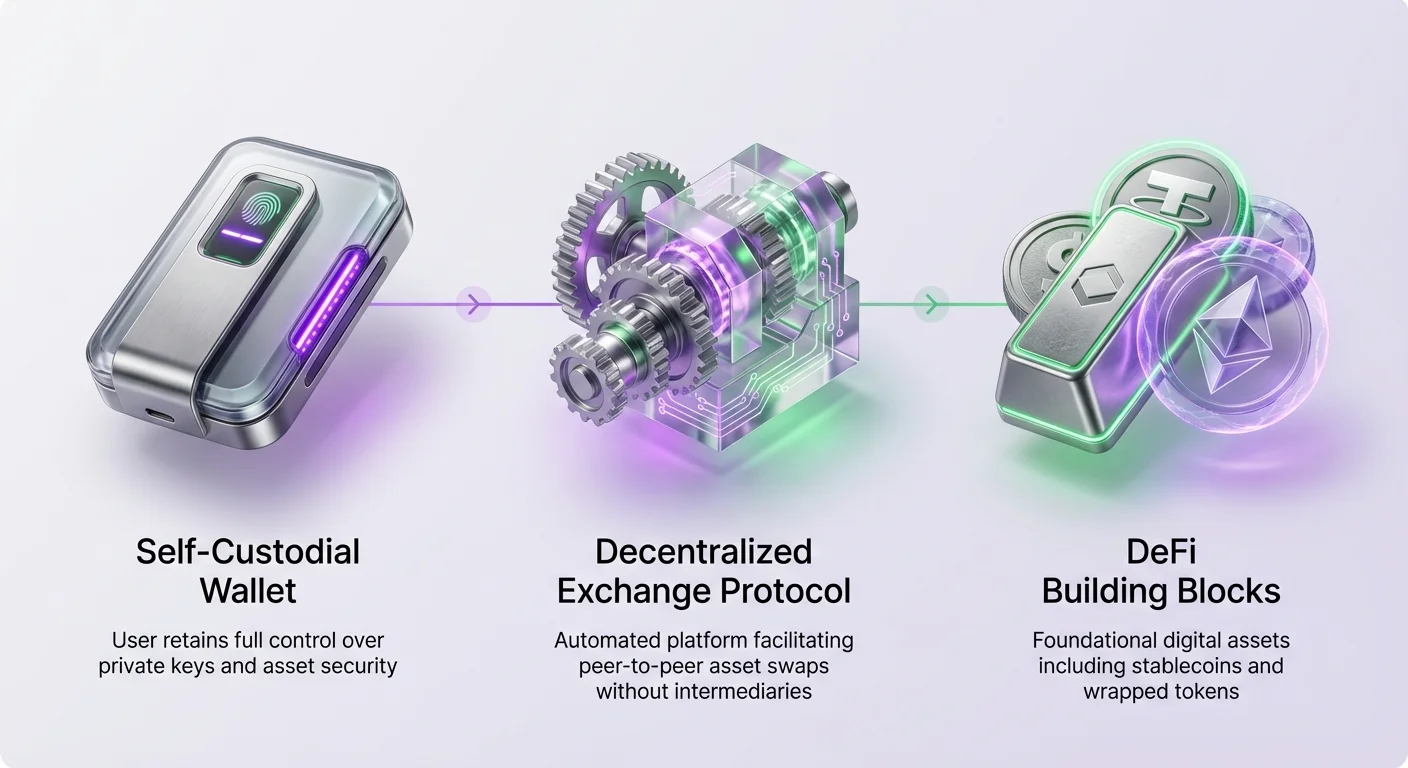

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿੱਤ ਇੱਕ ਉਪਭੋਗ ਪੇਸ਼ ਕਰਦਾ ਹੈ ਜਿੱਥੇ ਵਿਅਕਤੀ ਰਵਾਇਤੀ ਵਿਚੋਲੇਆਂ 'ਤੇ ਨਿਰਭਰ ਬਿਨਾਂ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਇਕੋਸਿਸਟਮ ਦੇ ਕੇਂਦਰ ਵਿੱਚ ਡਿਜੀਟਲ ਐਸੈੱਟਸ ਦੇ ਵਿਸ਼ੇਸ਼ ਪ੍ਰਕਾਰ ਹਨ ਜੋ ਬੁਨਿਆਦੀ ਨਿਰਮਾਣ ਖੰਡ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਵਿੱਚ stablecoins ਸ਼ਾਮਲ ਹਨ, ਜੋ ਸਥਿਰ ਮੁੱਲ ਬਣਾਈ ਰੱਖਣ ਲਈ ਡਿਜ਼ਾਈਨ ਕੀਤੇ ਗਏ ਹਨ, ਅਤੇ wrapped assets, ਜੋ ਇੱਕ ਬਲਾਕਚੇਨ ਤੋਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਨੂੰ ਦੂਜੇ 'ਤੇ ਵਰਤਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਐਸੈੱਟਸ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨਾ Web3 ਅਰਥਵਿਵਸਥਾ ਵਿੱਚ ਭਾਗ ਲੈਣ ਵਾਲਿਆਂ ਲਈ ਮੁੱਖ ਗਤੀਵਿਧੀ ਹੈ।

ਇਨ੍ਹਾਂ ਡਿਜੀਟਲ ਐਸੈੱਟਸ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਆਮ ਤੌਰ 'ਤੇ ਇੱਕ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ 'ਤੇ ਹੁੰਦੀ ਹੈ, ਜਿਸ ਨੂੰ ਆਮ ਤੌਰ 'ਤੇ DEX ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਸਾਥੀਆਂ ਨਾਲੋਂ ਵੱਖਰਾ, ਜੋ ਫਿਆਤ ਓਨ-ਰੈਂਪਸ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰ ਸਕਦੇ ਹਨ, DEX ਇੱਕ ਕ੍ਰਿਪਟੋਐਸੈੱਟ ਨੂੰ ਦੂਜੇ ਲਈ ਬਦਲਣ ਦੀ ਸਹੂਲਤ ਦਿੰਦਾ ਹੈ। ਇਹ ਪੀਅਰ-ਟੂ-ਪੀਅਰ ਢਾਂਚਾ ਬਿਨਾਂ ਇਜਾਜ਼ਤ ਵਪਾਰ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ। ਇਹ ਯੂਜ਼ਰਾਂ ਨੂੰ ਲੈਣਦਾਰ ਪ੍ਰਕਿਰਿਆ ਭਰ ਵਿੱਚ ਆਪਣੇ ਫੰਡਾਂ 'ਤੇ ਨਿਯੰਤਰਣ ਬਣਾਈ ਰੱਖਣ ਦੀ ਖਾਤਰੀ ਕਰਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਐਕਸਚੇਂਜਾਂ ਦੀਆਂ ਯਾਂਤਰਿਕੀਆਂ ਨੂੰ ਸਮਝਣਾ DeFi ਐਸੈੱਟਸ ਨੂੰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਪ੍ਰਾਪਤ ਕਰਨ ਚਾਹੁਣ ਵਾਲੇ ਹਰੇਕ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਪ੍ਰਾਪਤੀ ਦੀ ਬੁਨਿਆਦ

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ DeFi ਭੂਮੀ ਦੀ ਮੁੱਖ ਹੱਡੀ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਉਹ ਯੂਜ਼ਰਾਂ ਨੂੰ ਵੱਖ-ਵੱਖ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਵਿਚਕਾਰ ਬਦਲਣ ਲਈ ਜ਼ਰੂਰੀ ਢਾਂਚਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ Ethereum ਨੂੰ wrapped asset ਜਾਂ stablecoin ਵਿੱਚ ਬਦਲਣਾ। ਇਨ੍ਹਾਂ ਪਲੇਟਫਾਰਮਾਂ ਵੱਲੋਂ ਸਹੂਲਤ ਦਿੱਤੀ ਮੁੱਖ ਕਿਰਿਆ swap ਹੈ। ਇਹ ਯੰਤਰ ਸਮਾਰਟ ਕੰਟਰੈਕਟਾਂ 'ਤੇ ਅਧਾਰਤ ਹੈ ਜੋ ਵਿਸ਼ੇਸ਼ ਸ਼ਰਤਾਂ ਪੂਰੀਆਂ ਹੋਣ 'ਤੇ ਵਪਾਰ ਆਪਣੇ ਆਪ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਿਆਉਂਦੇ ਹਨ।

ਇਨ੍ਹਾਂ ਪਲੇਟਫਾਰਮਾਂ ਨੂੰ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਤੋਂ ਵੱਖ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਵਾਤਾਵਰਣ ਵਿੱਚ, ਇੱਕ ਕੰਪਨੀ ਫੰਡਾਂ ਦੀ ਹਿਰਾਸਤੀ ਕਰਦੀ ਹੈ ਅਤੇ ਖਰੀਦਦਾਰਾਂ ਨੂੰ ਵਿਕਰੇਤਾਵਾਂ ਨਾਲ ਮੇਲ ਕਰਦੀ ਹੈ। ਉਲਟ, DEX ਬਿਨਾਂ ਕੇਂਦਰੀ ਅਥਾਰਟੀ ਤੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਐਕਸਚੇਂਜ ਯੂਜ਼ਰ ਫੰਡ ਨਹੀਂ ਰੱਖਦਾ। ਬਦਲੇ ਵਿੱਚ, ਵਪਾਰ ਯੂਜ਼ਰਾਂ ਵਿਚਕਾਰ ਸਿੱਧੇ ਜਾਂ ਸਮਾਰਟ ਕੰਟਰੈਕਟਾਂ ਵੱਲੋਂ ਪ੍ਰਬੰਧਿਤ ਐਸੈੱਟਸ ਦੇ ਪੂਲ ਵਿਰੁੱਧ ਹੁੰਦੇ ਹਨ। ਇਹ ਢਾਂਚਾ ਪਲੇਟਫਾਰਮ ਦੇ ਇਨਸਾਲਵੈਂਟ ਹੋਣ ਅਤੇ ਯੂਜ਼ਰਾਂ ਦੇ ਡਿਪਾਜ਼ਿਟਾਂ ਤੱਕ ਪਹੁੰਚ ਗੁਆਉਣ ਦੇ ਖਤਰੇ ਨੂੰ ਖਤਮ ਕਰਦਾ ਹੈ, ਜੋ ਕੇਂਦਰੀਕ੍ਰਿਤ ਮਾਡਲਾਂ ਵਿੱਚ ਨਿਹਿਤ ਖਤਰਾ ਹੈ।

ਇਨ੍ਹਾਂ ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਬਿਨਾਂ ਇਜਾਜ਼ਤ ਪ੍ਰਕਿਰਤੀ ਇੱਕ ਨਿਰਧਾਰਕ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ। ਇੰਟਰਨੈੱਟ ਕਨੈਕਸ਼ਨ ਅਤੇ ਅਨੁਕੂਲ ਡਿਜੀਟਲ ਵਾਲਟ ਵਾਲਾ ਕੋਈ ਵੀ ਵਿਅਕਤੀ ਬਜ਼ਾਰਾਂ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦਾ ਹੈ। ਖਾਤੇ ਨੂੰ ਮਨਜ਼ੂਰੀ ਦੇਣ ਜਾਂ ਭੂਗੋਲਿਕ ਸਥਿਤੀ ਜਾਂ ਸਥਿਤੀ ਅਧਾਰਤ ਵਪਾਰ ਗਤੀਵਿਧੀ ਨੂੰ ਪਾਬੰਦ ਕਰਨ ਲਈ ਕੋਈ ਗੇਟਕੀਪਰ ਨਹੀਂ ਹਨ। ਇਹ ਖੁੱਲ੍ਹਾਪਣ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੇ ਵਿਸ਼ਾਲ ਧਾਰਮਿਕ ਸਿਧਾਂਤ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ, ਜੋ ਵਿੱਤੀ औजारਾਂ ਅਤੇ ਐਸੈੱਟਸ ਤੱਕ ਪਹੁੰਚ ਨੂੰ ਲੋਕਤੰਤਰੀਕਰਨ ਕਰਨ ਦਾ ਉਦੇਸ਼ ਰੱਖਦਾ ਹੈ।

ਐਸੈੱਟ ਉਪਲਬਧਤਾ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਦੀ ਭੂਮਿਕਾ

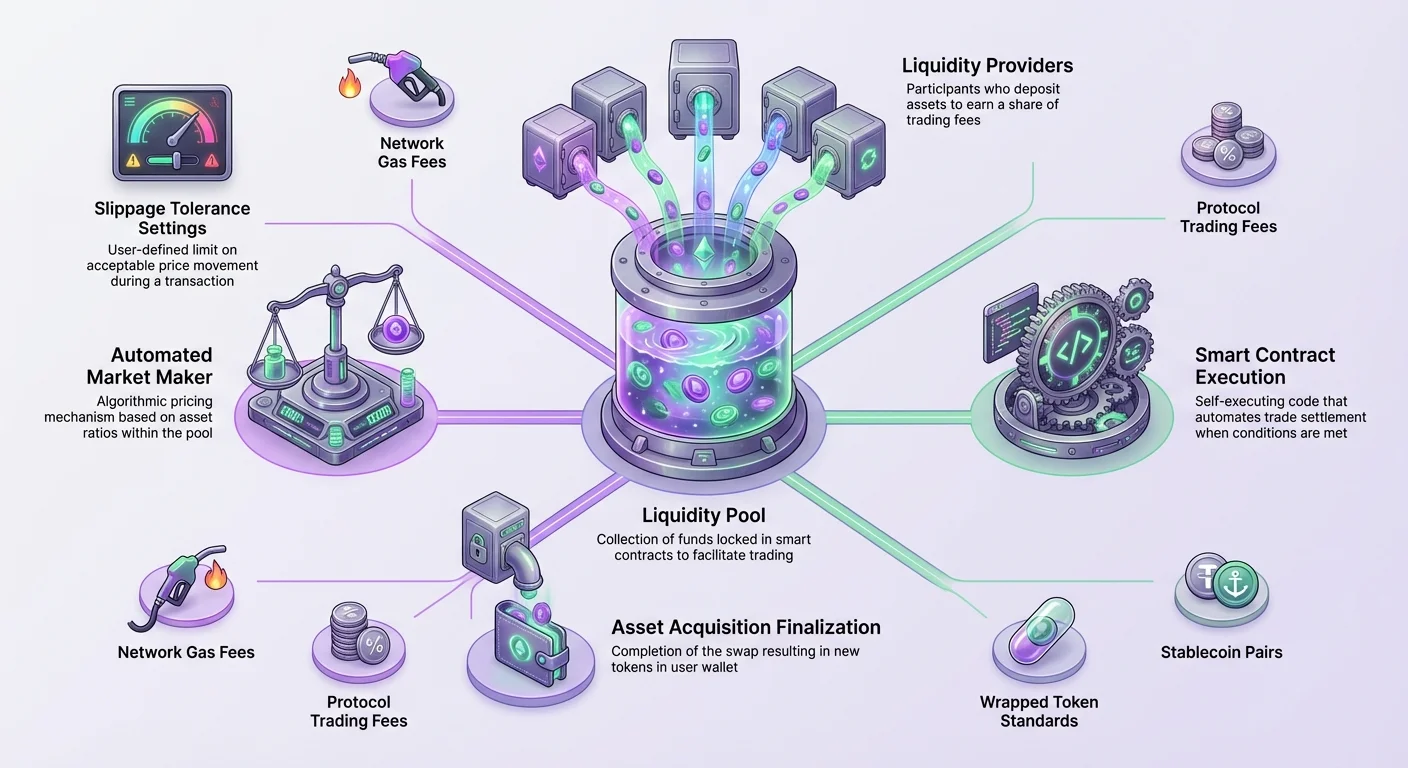

ਲਿਕਵਿਡਿਟੀ ਬਜ਼ਾਰ ਦੀ ਸਿਹਤ ਨੂੰ ਮਾਪਣ ਲਈ ਸਭ ਤੋਂ ਜ਼ਿਆਦਾ ਮਹੱਤਵਪੂਰਨ ਮਾਪਕ ਹੈ, ਚਾਹੇ ਉਹ ਰਵਾਇਤੀ ਹੋਵੇ ਜਾਂ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ। ਐਸੈੱਟਸ ਪ੍ਰਾਪਤ ਕਰਨ ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਮਾਪਦੀ ਹੈ ਕਿ ਦੋ ਐਸੈੱਟਸ ਨੂੰ ਉਨ੍ਹਾਂ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਭਾਰੀ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਬਿਨਾਂ ਕਿਰੋਂ ਆਸਾਨੀ ਨਾਲ ਬਦਲਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਜਦੋਂ ਬਜ਼ਾਰ ਵਿੱਚ ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਵੱਡੇ ਲੈਣਦਾਰ ਐਸੈੱਟ ਦੀ ਕੀਮਤ 'ਤੇ ਘੱਟੋ-ਘੱਟ ਪ੍ਰਭਾਵ ਨਾਲ ਹੋ ਸਕਦੇ ਹਨ।

ਉਲਟ, ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਵਪਾਰ ਦੌਰਾਨ ਅਸਥਿਰ ਕੀਮਤ ਬਦਲਾਅ ਵੱਲ ਲੈ ਜਾ ਸਕਦੀ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਇੱਕ ਵਪਾਰੀ ਨੂੰ ਅਸਥਿਰ ਐਸੈੱਟ ਨੂੰ USDC ਵਰਗੇ stablecoin ਲਈ ਬਦਲਣਾ ਹੈ। ਜੇ ਬਜ਼ਾਰ ਵਿੱਚ ਕਾਫ਼ੀ ਲਿਕਵਿਡਿਟੀ ਨਹੀਂ ਹੈ, ਤਾਂ ਪਹਿਲਾ ਲੈਣਦਾਰ ਮਿਆਰੀ ਬਜ਼ਾਰ ਅੰਦਾਜ਼ੇ 'ਤੇ ਹੋ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਉਸੇ ਆਕਾਰ ਦਾ ਅਗਲਾ ਲੈਣਦਾਰ ਬਹੁਤ ਵੱਖਰੀ ਕੀਮਤ 'ਤੇ ਨਿਪਟਾਰਾ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਅਸਥਿਰਤਾ ਘੱਟ ਡੂੰਘਾਈ ਵਾਲੇ ਬਜ਼ਾਰ ਦਰਸਾਉਂਦੀ ਹੈ।

ਵਪਾਰ ਨੂੰ ਸੌਗਤ ਕਰਨ ਲਈ, DEX ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਇੱਕ ਪੂਲ ਵਿਸ਼ੇਸ਼ ਵਪਾਰ ਜੋੜੀ ਲਈ ਸਮਾਰਟ ਕੰਟਰੈਕਟ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੇ ਫੰਡਾਂ ਨਾਲ ਬਣਿਆ ਹੁੰਦਾ ਹੈ, ਜਿਵੇਂ ਕਿ ਗਵਰਨੈਂਸ ਟੋਕਨ ਅਤੇ WETH ਵਰਗੇ wrapped asset ਵਿਚਕਾਰ ਜੋੜੀ। ਇਹ ਪੂਲ ਕੇਂਦਰੀਕ੍ਰਿਤ ਸਟਾਕ ਐਕਸਚੇਂਜਾਂ ਵੱਲੋਂ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਰਵਾਇਤੀ ਆਰਡਰ ਬੁੱਕ ਮਾਡਲ ਦੀ ਬਦਲੀ ਹਨ।

ਬਜ਼ਾਰ ਭਾਗੀਦਾਰੀ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨਾ

ਇਨ੍ਹਾਂ ਪੂਲਾਂ ਵਿੱਚ ਆਪਣੇ ਐਸੈੱਟਸ ਜਮ੍ਹਾਂ ਕਰਨ ਵਾਲੇ ਲੋਕ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਵਜੋਂ ਜਾਣੇ ਜਾਂਦੇ ਹਨ। ਉਹ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਪ੍ਰਦਾਤਾਵਾਂ ਬਿਨਾਂ, ਐਕਸਚੇਂਜ ਆਪਣਾ ਮੁੱਖ ਕਾਰਜ swap ਨੂੰ ਸਹੂਲਤ ਦੇਣ ਨਹੀਂ ਨਿਭਾ ਸਕਦਾ। ਯੂਜ਼ਰਾਂ ਨੂੰ ਇਨ੍ਹਾਂ ਪੂਲਾਂ ਵਿੱਚ ਐਸੈੱਟਸ ਲਾਕ ਕਰਨ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਲਈ, ਪ੍ਰੋਟੋਕੋਲ ਇਨਾਮ ਪੇਸ਼ ਕਰਦੇ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਆਮ ਤੌਰ 'ਤੇ ਪੂਲ ਵੱਲੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲੀ ਵਪਾਰ ਫੀਸਾਂ ਦਾ ਹਿੱਸਾ ਕਮਾਉਂਦੇ ਹਨ। ਹਰ swap ਨਾਲ, ਇੱਕ ਛੋਟਾ ਹਿੱਸਾ ਇਕੱਠਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਪੂਲ ਦੇ ਹਿੱਸੇ ਅਨੁਸਾਰ ਪ੍ਰਦਾਤਾਵਾਂ ਵਿੱਚ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਇੱਕ ਸਹਿਯੋਗੀ ਸੰਬੰਧ ਬਣਾਉਂਦਾ ਹੈ ਜਿੱਥੇ ਐਕਸਚੇਂਜ ਨੂੰ ਸੁਥਰੇ ਸੰਚालन ਲਈ ਲੋੜੀਂਦੀ ਲਿਕਵਿਡਿਟੀ ਮਿਲਦੀ ਹੈ, ਅਤੇ ਯੂਜ਼ਰ ਆਪਣੇ ਖਾਲੀ ਐਸੈੱਟਸ 'ਤੇ ਯੀਲਡ ਕਮਾਉਂਦੇ ਹਨ।

ਕੁਝ ਐਕਸਚੇਂਜ ਵਪਾਰ ਫੀਸਾਂ ਤੋਂ ਇਲਾਵਾ ਡੂੰਘੀ ਲਿਕਵਿਡਿਟੀ ਖਿੱਚਣ ਲਈ ਵਾਧੂ ਇਨਾਮ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਹ ਗਵਰਨੈਂਸ ਟੋਕਨ ਜਾਂ ਹੋਰ ਇਨਾਮ ਹੋ ਸਕਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਪੂਲਾਂ ਦੀ ਡੂੰਘਾਈ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਐਸੈੱਟਸ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਕੁਸ਼ਲਤਾ 'ਤੇ ਪ੍ਰਭਾਵ ਪਾਉਂਦੀ ਹੈ। ਇੱਕ ਡੂੰਘਾ ਪੂਲ ਆਮ ਤੌਰ 'ਤੇ ਬਿਹਤਰ ਕੀਮਤ ਅਤੇ ਅੰਤ ਯੂਜ਼ਰ ਲਈ ਸੁਥਰੀ ਪ੍ਰਾਪਤੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਲੈ ਕੇ ਆਉਂਦਾ ਹੈ।

ਪ੍ਰਾਪਤੀ ਲਈ ਜ਼ਰੂਰੀ औजार

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਅਤੇ stablecoins ਜਾਂ wrapped assets ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ, ਯੂਜ਼ਰ ਨੂੰ ਵਿਸ਼ੇਸ਼ ਡਿਜੀਟਲ ਔजारਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਵਿੱਚੋਂ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਡਿਜੀਟਲ ਵਾਲਟ ਹੈ, ਜਿਸ ਨੂੰ ਅਕਸਰ web3 ਵਾਲਟ ਜਾਂ ਕ੍ਰਿਪਟੋ ਵਾਲਟ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਸੌਫਟਵੇਅਰ ਯੂਜ਼ਰ ਅਤੇ ਬਲਾਕਚੇਨ ਨੈੱਟਵਰਕ ਵਿਚਕਾਰ ਇੰਟਰਫੇਸ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ।

ਇਨ੍ਹਾਂ ਇੰਟਰੈਕਸ਼ਨਾਂ ਲਈ ਸਭ ਤੋਂ ਸੁਰੱਖਿਅਤ ਵਾਲਟ ਦਾ ਪ੍ਰਕਾਰ ਸਵੈ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਹੈ। ਸਵੈ-ਕਸਟੋਡੀ ਦਾ ਅਰਥ ਹੈ ਕਿ ਯੂਜ਼ਰ ਨਿੱਜੀ ਕੁੰਜੀਆਂ 'ਤੇ ਪੂਰਾ ਨਿਯੰਤਰਣ ਰੱਖਦਾ ਹੈ ਅਤੇ ਇਸ ਨਾਲ ਵਾਲਟ ਦੀ ਸਮੱਗਰੀ। ਇਹ ਕਸਟੋਡੀਅਲ ਵਾਲਟਾਂ ਨਾਲੋਂ ਵੱਖਰਾ ਹੈ, ਜਿੱਥੇ ਤੀਜੀ ਪਾਰਟੀ ਕੁੰਜੀਆਂ ਨਿਯੰਤਰਿਤ ਕਰਦੀ ਹੈ। ਸਵੈ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਵਰਤਣ ਨਾਲ ਯੂਜ਼ਰ ਇਕਲੌਤਾ ਅਥਾਰਟੀ ਬਣ ਜਾਂਦਾ ਹੈ ਜੋ ਲੈਣਦਾਰਾਂ ਨੂੰ ਹਿਲਾਉਣ ਜਾਂ ਮਨਜ਼ੂਰੀ ਦੇਣ ਵਾਲਾ ਹੈ।

ਵਾਲਟ ਖੁਦ ਤੋਂ ਇਲਾਵਾ, ਯੂਜ਼ਰ ਨੂੰ ਲੈਣਦਾਰ ਲਾਗਤਾਂ ਕਵਰ ਕਰਨ ਲਈ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਰੱਖਣੀ ਪੈਂਦੀ ਹੈ। ਬਲਾਕਚੇਨ ਦੀ ਹਾਲਤ ਬਦਲਣ ਵਾਲੀ ਹਰ ਕਿਰਿਆ, ਜਿਵੇਂ swap ਜਾਂ ਟ੍ਰਾਂਸਫਰ, ਫੀਸ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਇਹ ਫੀਸ ਨੈੱਟਵਰਕ ਵੈਲੀਡੇਟਰਾਂ ਜਾਂ ਮਾਈਨਰਾਂ ਨੂੰ ਭੁਗਤਾਨ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਜੋ ਲੈਣਦਾਰ ਨੂੰ ਪ੍ਰੋਸੈਸ ਕਰਦੇ ਹਨ।

ਨੈੱਟਵਰਕ ਫੀਸਾਂ ਨੂੰ ਸਮਝਣਾ

ਨੈੱਟਵਰਕ ਫੀਸਾਂ ਉਸ ਬਲਾਕਚੇਨ ਦੀ ਨੇਟਿਵ ਮੁਦਰਾ ਵਿੱਚ ਭੁਗਤਾਨ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ ਜਿੱਥੇ ਲੈਣਦਾਰ ਹੁੰਦਾ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇ ਯੂਜ਼ਰ Ethereum ਬਲਾਕਚੇਨ 'ਤੇ ਐਸੈੱਟਸ ਬਦਲ ਰਿਹਾ ਹੈ, ਤਾਂ ਉਹਨਾਂ ਨੂੰ ਗੈਸ ਫੀਸਾਂ ਲਈ ETH ਰੱਖਣਾ ਪੈਂਦਾ ਹੈ। ਜੇ ਲੈਣਦਾਰ ਵੱਖਰੇ ਨੈੱਟਵਰਕ 'ਤੇ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਸ ਵਿਸ਼ੇਸ਼ ਨੈੱਟਵਰਕ ਦੇ ਨੇਟਿਵ ਕਾਇਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਇਨ੍ਹਾਂ ਫੀਸਾਂ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਨੇਟਿਵ ਮੁਦਰਾ ਦਾ ਕਾਫ਼ੀ ਬੈਲੰਸ ਬਿਨਾਂ swap ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਉਣਾ ਅਸੰਭਵ ਹੈ। ਇਸ ਲਈ, ਕਿਸੇ ਵੀ DeFi ਐਸੈੱਟ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਦਾ ਪਹਿਲਾ ਕਦਮ ਅਕਸਰ ਆਧਾਰ ਬਲਾਕਚੇਨ ਦੇ ਨੇਟਿਵ ਟੋਕਨ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨਾ ਹੁੰਦਾ ਹੈ। ਇਹ ਨੇਟਿਵ ਟੋਕਨ ਸਾਰੀਆਂ ਅਗਲੀਆਂ ਕਿਰਿਆਵਾਂ ਲਈ ਈਂਧਣ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ stablecoins ਜਾਂ wrapped assets ਦੀ ਪ੍ਰਾਪਤੀ ਸ਼ਾਮਲ ਹੈ।

| ਅੰਗ | ਕਾਰਜ | ਉਦਾਹਰਨ |

|---|---|---|

| ਡਿਜੀਟਲ ਵਾਲਟ | ਐਸੈੱਟਸ ਸਟੋਰ ਕਰਦਾ ਹੈ ਅਤੇ ਲੈਣਦਾਰਾਂ 'ਤੇ ਦਸਤਖਤ ਕਰਦਾ ਹੈ | ਸਵੈ-ਕਸਟੋਡੀਅਲ ਐਪ |

| ਨੇਟਿਵ ਮੁਦਰਾ | ਨੈੱਟਵਰਕ ਲੈਣਦਾਰ ਫੀਸਾਂ ਲਈ ਭੁਗਤਾਨ ਕਰਦੀ ਹੈ | ETH, MATIC, BCH |

| DEX ਇੰਟਰਫੇਸ | ਬਦਲਣ ਦੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸੌਗਤ ਕਰਦਾ ਹੈ | ਵੈੱਬਸਾਈਟ ਜਾਂ DApp |

ਸਵੈਪ ਦੀਆਂ ਯਾਂਤਰਿਕੀਆਂ

ਸਵੈਪ DEX ਦਾ ਮੁੱਖ ਕਾਰਜ ਹੈ ਅਤੇ ਯੂਜ਼ਰਾਂ ਵੱਲੋਂ ਨਵੇਂ ਐਸੈੱਟਸ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਵਿਧੀ ਹੈ। ਸਵੈਪ ਲਈ ਇੰਟਰਫੇਸ ਆਮ ਤੌਰ 'ਤੇ ਸਿੱਧਾ ਹੁੰਦਾ ਹੈ। ਇਹ ਆਮ ਤੌਰ 'ਤੇ ਯੂਜ਼ਰ ਵੱਲੋਂ ਵੇਚਣ ਵਾਲੇ ਐਸੈੱਟ ਲਈ ਇਨਪੁਟ ਫੀਲਡ ਅਤੇ ਉਹ ਐਸੈੱਟ ਜੋ ਉਹ ਪ੍ਰਾਪਤ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ ਲਈ ਆਊਟਪੁਟ ਫੀਲਡ ਨਾਲ ਬਣਿਆ ਹੁੰਦਾ ਹੈ। ਯੂਜ਼ਰ ਉੱਪਰਲੇ ਫੀਲਡ ਵਿੱਚ ਉਹ ਟੋਕਨ ਚੁਣਦਾ ਹੈ ਜੋ ਉਹ ਵਰਤੇ ਹਨ ਅਤੇ ਹੇਠਲੇ ਫੀਲਡ ਵਿੱਚ ਉਹ ਟੋਕਨ ਜੋ ਉਹ ਪ੍ਰਾਪਤ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ।

ਜਦੋਂ ਐਸੈੱਟਸ ਚੁਣ ਲਏ ਜਾਂਦੇ ਹਨ, ਯੂਜ਼ਰ ਉਹ ਰਕਮ ਦਾਖਲ ਕਰਦਾ ਹੈ ਜੋ ਉਹ ਵਪਾਰ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ। ਇੰਟਰਫੇਸ ਫਿਰ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਦੀ ਹਾਲਤ ਅਤੇ ਇਸ ਵਿੱਚ ਐਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਅਧਾਰਤ ਨਵੇਂ ਐਸੈੱਟ ਦੀ ਅੰਦਾਜ਼ਨ ਰਕਮ ਗਿਣਦਾ ਹੈ ਜੋ ਯੂਜ਼ਰ ਨੂੰ ਮਿਲੇਗੀ।

DEX ਇੰਟਰਫੇਸ ਦਾ ਡਿਜ਼ਾਈਨ ਯੂਜ਼ਰ ਅਨੁਭਵ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਆਧਾਰ ਤਕਨੀਕ ਗੁੰਝਲਦਾਰ ਹੈ, ਭਰੋਸੇਯੋਗ ਐਕਸਚੇਂਜ ਫਰੰਟ ਐਂਡ ਨੂੰ ਸਿੱਧਾ ਬਣਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਦੇ ਹਨ। ਡਿਜ਼ਾਈਨ ਚੋਣਾਂ ਨੌਕਰੀਆਂ ਲਈ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਆਸਾਨ ਜਾਂ ਮੁਸ਼ਕਲ ਬਣਾ ਸਕਦੀਆਂ ਹਨ। ਚੰਗਾ ਡਿਜ਼ਾਈਨ ਕੀਤਾ DEX ਯੂਜ਼ਰਾਂ ਨੂੰ ਕੁਝ ਕਲਿੱਕਾਂ ਨਾਲ ਸੁਰੱਖਿਅਤ ਤੌਰ 'ਤੇ ਬਿਨਾਂ ਇਜਾਜ਼ਤ ਵਪਾਰ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ।

ਐਕਸਚੇਂਜ ਪਾਥ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨਾ

ਹਰ ਐਸੈੱਟਸ ਜੋੜੀ ਲਈ ਸਿੱਧੇ ਵਪਾਰ ਜੋੜੀਆਂ ਹਮੇਸ਼ਾ ਮੌਜੂਦ ਨਹੀਂ ਹੁੰਦੀਆਂ। ਉਦਾਹਰਨ ਵਜੋਂ, ਯੂਜ਼ਰ ਨੂੰ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਗਵਰਨੈਂਸ ਟੋਕਨ ਨੂੰ ਸਿੱਧੇ ਮੇਮ ਕਾਇਨ ਲਈ ਬਦਲਣਾ ਹੋਵੇ। ਜੇ ਇਸ ਵਿਸ਼ੇਸ਼ ਜੋੜੀ ਲਈ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਮੌਜੂਦ ਨਹੀਂ ਹੈ, ਜਾਂ ਇਸ ਵਿੱਚ ਬਹੁਤ ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਹੈ, ਤਾਂ DEX ਨੂੰ ਵਿਕਲਪ ਹੱਲ ਲੱਭਣਾ ਪੈਂਦਾ ਹੈ।

ਇਹ ਹੱਲ ਐਕਸਚੇਂਜ ਪਾਥ ਜਾਂ ਰੂਟ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ। DEX ਅਲਗੋਰਿਦਮ ਆਪਣੇ ਆਪ ਸਭ ਤੋਂ ਲਿਕਵਿਡ ਅਤੇ ਲਾਗਤ-ਪ੍ਰਭਾਵੀ ਤਰੀਕੇ ਨੂੰ ਲੱਭਦਾ ਹੈ। ਇਹ ਵਪਾਰ ਨੂੰ ਬਚਾਉਣ ਵਾਲੇ ਐਸੈੱਟਸ ਰਾਹੀਂ ਰੂਟਿੰਗ ਕਰਕੇ ਇਹ ਕਰਦਾ ਹੈ।

ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇ Asset A ਅਤੇ Asset B ਵਿਚਕਾਰ ਕੋਈ ਸਿੱਧਾ ਬਜ਼ਾਰ ਨਹੀਂ ਹੈ, ਤਾਂ DEX ਲੱਭ ਸਕਦਾ ਹੈ ਕਿ Asset A ਇੱਕ ਆਮ ਬੇਸ ਐਸੈੱਟ ਨਾਲ ਚੰਗੀ ਜੋੜੀ ਬਣਾਉਂਦਾ ਹੈ, ਅਤੇ ਉਹ ਬੇਸ ਐਸੈੱਟ Asset B ਨਾਲ ਚੰਗੀ ਜੋੜੀ ਬਣਾਉਂਦਾ ਹੈ। ਐਕਸਚੇਂਜ ਫਿਰ ਪਿੱਛੇ ਗਲੀ ਵਿੱਚ ਬਹੁ-ਕਦਮ ਸਵੈਪ ਅਮਲ ਵਿੱਚ ਲਿਆਏਗਾ। ਇਹ Asset A ਨੂੰ ਬੇਸ ਐਸੈੱਟ ਲਈ ਬਦਲੇਗਾ, ਅਤੇ ਫਿਰ ਬੇਸ ਐਸੈੱਟ ਨੂੰ Asset B ਲਈ।

ਇਹ ਪੂਰੀ ਪ੍ਰਕਿਰਿਆ ਆਪਣੇ ਆਪ ਹੁੰਦੀ ਹੈ। ਯੂਜ਼ਰ ਨੂੰ ਪਾਥ ਦੇ ਹਰ ਕਦਮ ਨੂੰ ਹੱਥ ਨਾਲ ਅਮਲ ਵਿੱਚ ਨਹੀਂ ਲਾਉਣਾ ਪੈਂਦਾ। DEX ਯੂਜ਼ਰ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਵਪਾਰ ਲਈ ਸਭ ਤੋਂ ਵਧੀਆ ਸੰਭਵ ਕੀਮਤ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਆਪਟੀਮਲ ਰੂਟ ਲੱਭਦਾ ਹੈ। ਇਹ ਰੂਟਿੰਗ ਯੋਗਤਾ ਘੱਟ ਆਮ ਐਸੈੱਟਸ ਪ੍ਰਾਪਤ ਕਰਨ ਜਾਂ ਵੱਖਰੇ ਪ੍ਰਕਾਰ ਦੇ wrapped ਟੋਕਨਾਂ ਵਿਚਕਾਰ ਭੇਜਣ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਬਜ਼ਾਰ ਗਤੀਵਿਧੀਆਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

stablecoins ਜਾਂ wrapped assets ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਸਵੈਪ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਤੋਂ ਪਹਿਲਾਂ, ਬਜ਼ਾਰ ਹਾਲਤਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ ਸੰਜਮੀ ਹੈ। ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਐਨਾਲਿਟਿਕਸ ਡੈਸ਼ਬੋਰਡ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਜੋ ਬਜ਼ਾਰ ਦੀ ਹਾਲਤ ਬਾਰੇ ਤੁਰੰਤ ਜਾਣਕਾਰੀ ਦਿੰਦੇ ਹਨ। ਇਹ ਔजार ਯੂਜ਼ਰਾਂ ਨੂੰ ਕੁੱਲ ਲਿਕਵਿਡਿਟੀ, ਵਪਾਰ ਵਾਲੀਅਮ ਅਤੇ ਫੀਸ ਪੈਦਾ ਹੋਣ ਬਾਰੇ ਡੇਟਾ ਵੇਖਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ।

ਯੂਜ਼ਰ ਆਮ ਤੌਰ 'ਤੇ DApp ਦੇ ਵਿਸ਼ੇਸ਼ ਹਿੱਸੇ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਕੇ ਇਨ੍ਹਾਂ ਐਨਾਲਿਟਿਕਸ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਡੈਸ਼ਬੋਰਡ ਐਕਸਚੇਂਜ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਦਾ ਇੱਕ ਸੰਖੇਪ ਦਿੰਦਾ ਹੈ। ਇਹ ਉੱਚ ਵਪਾਰ ਜੋੜੀਆਂ ਅਤੇ ਟੋਕਨਾਂ ਨੂੰ ਹਾਈਲਾਈਟ ਕਰਦਾ ਹੈ, ਯੂਜ਼ਰਾਂ ਨੂੰ ਉਹ ਐਸੈੱਟਸ ਪਛਾਣਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ ਜੋ ਸਭ ਤੋਂ ਵੱਧ ਗਤੀਵਿਧੀ ਵੇਖ ਰਹੇ ਹਨ।

ਜੋੜੀ ਪੱਧਰੀ ਵਿਸਤ੍ਰਿਤ ਜਾਣਕਾਰੀ ਉਪਲਬਧ ਹੈ। ਇੱਕ ਵਿਸ਼ੇਸ਼ ਵਪਾਰ ਜੋੜੀ ਚੁਣ ਕੇ, ਜਿਵੇਂ ਕਿ stablecoin ਨੂੰ wrapped asset ਨਾਲ ਜੋੜਿਆ ਗਿਆ, ਯੂਜ਼ਰ ਗ੍ਰੈਨੂਲਰ ਡੇਟਾ ਵੇਖ ਸਕਦਾ ਹੈ। ਇਸ ਵਿੱਚ ਅੰਤਰੀਮ 24 ਘੰਟਿਆਂ ਵਿੱਚ ਹੋਏ ਲੈਣਦਾਰਾਂ ਦੀ ਗਿਣਤੀ, ਉਸ ਵਿਸ਼ੇਸ਼ ਪੂਲ ਵੱਲੋਂ ਪੈਦਾ ਹੋਈਆਂ ਫੀਸਾਂ ਅਤੇ ਔਸਤ ਵਪਾਰ ਆਕਾਰ ਸ਼ਾਮਲ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਡੂੰਘਾਈ ਦਾ ਮੁਲਾਂਕਣ

ਇੱਕ ਵਿਸ਼ੇਸ਼ ਜੋੜੀ ਦੀ ਲਿਕਵਿਡਿਟੀ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਲੈਣਦਾਰ ਨਤੀਜਿਆਂ ਦੀ ਭਵਿੱਖਭਾਣੀ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਉੱਚ ਵਾਲੀਅਮ ਵਾਲੀ ਜੋੜੀ ਇੱਕ ਸਿਹਤਮੰਦ ਬਜ਼ਾਰ ਦਰਸਾਉਂਦੀ ਹੈ ਜਿੱਥੇ ਵਪਾਰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਅਮਲ ਵਿੱਚ ਲਾਏ ਜਾ ਸਕਦੇ ਹਨ। ਉਲਟ, ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਵਾਲੀ ਜੋੜੀ ਵੱਡੇ ਆਰਡਰ ਦੇ ਅਮਲ ਦੌਰਾਨ ਕੀਮਤ ਸਥਿਰਤਾ ਬਾਰੇ ਖਤਰੇ ਪੇਸ਼ ਕਰ ਸਕਦੀ ਹੈ।

ਇਨ੍ਹਾਂ ਮਾਪਕਾਂ ਨੂੰ ਸਮਝਣਾ ਯੂਜ਼ਰਾਂ ਨੂੰ ਜਾਣਕਾਰ ਫੈਸਲੇ ਲੈਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਜੇ ਯੂਜ਼ਰ ਨੂੰ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਐਸੈੱਟ ਦੀ ਵੱਡੀ ਰਕਮ ਪ੍ਰਾਪਤ ਕਰਨੀ ਹੈ, ਤਾਂ ਲਿਕਵਿਡਿਟੀ ਡੂੰਘਾਈ ਜਾਂਚਣਾ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਬਜ਼ਾਰ ਵਪਾਰ ਆਕਾਰ ਨੂੰ ਜ਼ਿਆਦਾ ਕੀਮਤ ਪ੍ਰਭਾਵ ਬਿਨਾਂ ਸਹਾਰਾ ਦੇ ਸਕਦਾ ਹੈ। ਇਹ ਪੂਲ ਵਿੱਚ ਕਾਫ਼ੀ ਡੂੰਘਾਈ ਹੋਣ ਦੀ ਪੁਸ਼ਟੀ ਕਰਦਾ ਹੈ ਜੋ ਆਰਡਰ ਨੂੰ ਸੋਖ ਸਕੇ।

ਸਲਿਪੇਜ ਦਾ ਪ੍ਰਭਾਵ

ਸਲਿਪੇਜ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਪਾਰ ਵਿੱਚ ਇੱਕ ਮੁੱਖ ਸੰਕਲਪ ਹੈ ਜੋ ਐਸੈੱਟ ਦੀ ਪ੍ਰਾਪਤੀ ਲਾਗਤ ਨੂੰ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ। ਇਹ ਵਪਾਰ ਦੀ ਅਪੇਕਸ਼ਿਤ ਕੀਮਤ ਅਤੇ ਅਸਲ ਅਮਲ ਵਿੱਚ ਲੈਣਦਾਰ ਅੰਤਰ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਘਟਨਾ ਉਦੋਂ ਵਾਪਰਦੀ ਹੈ ਜਦੋਂ ਯੂਜ਼ਰ ਲੈਣਦਾਰ ਜਮ੍ਹਾਂ ਕਰਨ ਤੋਂ ਬਲਾਕਚੇਨ 'ਤੇ ਪੁਸ਼ਟੀ ਹੋਣ ਤੱਕ ਬਜ਼ਾਰ ਕੀਮਤਾਂ ਵਿਚਕਾਰ ਬਦਲ ਜਾਂਦੀਆਂ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਮਾਡਲ ਵਿੱਚ, ਵੱਡੇ ਆਰਡਰ ਵੀ ਪੂਲ ਵਿੱਚ ਐਸੈੱਟਸ ਦੇ ਅਨੁਪਾਤ ਨੂੰ ਬਦਲ ਸਕਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਵਪਾਰੀ ਵਿਰੁੱਧ ਕੀਮਤ ਚਲੀ ਜਾਂਦੀ ਹੈ। ਜਦੋਂ ਖਰੀਦਦਾਰ ਜਾਂ ਵਿਕਰੇਤਾ ਦੀ ਅੰਤਿਮ ਵਿਕਰੀ ਕੀਮਤ ਬੇਨਤੀ ਕੀਮਤ ਨਾਲੋਂ ਵੱਧ ਜਾਂ ਘੱਟ ਚੱਲੀ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਕੀਮਤ ਨੂੰ "ਸਲਿਪ" ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਦੀ ਨਿਹਿਤ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ।

ਸਲਿਪੇਜ ਸਹਿਣਸ਼ੀਲਤਾ ਪ੍ਰਬੰਧਨ

ਇਸ ਖਤਰੇ ਨੂੰ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ, DEX ਇੰਟਰਫੇਸ ਯੂਜ਼ਰਾਂ ਨੂੰ ਸਲਿਪੇਜ ਸਹਿਣਸ਼ੀਲਤਾ ਵਜੋਂ ਜਾਣੇ ਵਾਲੇ ਪੈਰਾਮੀਟਰ ਨੂੰ ਸੈੱਟ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਇਹ ਸੈੱਟਿੰਗ ਦੱਸਦੀ ਹੈ ਕਿ ਯੂਜ਼ਰ ਕਿੰਨੀ ਕੀਮਤ ਬਦਲਾਅ ਸਹਿਣ ਕਰਨ ਲਈ ਤਿਆਰ ਹੈ। ਇਹ ਕੋਟ ਕੀਮਤ ਅਤੇ ਅਮਲ ਕੀਮਤ ਵਿਚਕਾਰ ਵਿਚਕਾਰ ਵੱਧ ਤੋਂ ਵੱਧ ਪ੍ਰਤੀਸ਼ਤ ਅੰਤਰ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦੀ ਹੈ ਜੋ ਯੂਜ਼ਰ ਸਹਿਣ ਕਰੇਗਾ।

ਜੇ ਕੀਮਤ ਸੈੱਟ ਸਹਿਣਸ਼ੀਲਤਾ ਨਾਲੋਂ ਵੱਧ ਬਦਲ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਲੈਣਦਾਰ ਅਸਫਲ ਹੋ ਜਾਵੇਗਾ। ਇਹ ਯੰਤਰ ਯੂਜ਼ਰ ਨੂੰ ਅਚਾਨਕ ਅਸਥਿਰਤਾ ਜਾਂ ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਕਾਰਨ ਅਪੇਕਸ਼ਾ ਨਾਲੋਂ ਘੱਟ ਟੋਕਨ ਪ੍ਰਾਪਤ ਹੋਣ ਤੋਂ ਬਚਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਸੈੱਟਿੰਗ ਨੂੰ ਸਾਵਧਾਨੀ ਨਾਲ ਵਰਤਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਸਲਿਪੇਜ ਸਹਿਣਸ਼ੀਲਤਾ ਨੂੰ ਬੇਲੋੜੀ ਵਧਾਉਣ ਦੀ ਆਮ ਤੌਰ 'ਤੇ ਸਲਾਹ ਨਹੀਂ ਦਿੱਤੀ ਜਾਂਦੀ। ਜੇ ਯੂਜ਼ਰ ਉੱਚ ਸਹਿਣਸ਼ੀਲਤਾ ਸੈੱਟ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹ ਪ੍ਰੋਟੋਕੋਲ ਨੂੰ ਕਹਿ ਰਿਹਾ ਹੈ ਕਿ ਉਹ ਖਰਾਬ ਕੀਮਤ ਸਵੀਕਾਰ ਕਰਨ ਲਈ ਤਿਆਰ ਹੈ। ਅਸਥਿਰ ਬਜ਼ਾਰਾਂ ਵਿੱਚ, ਅਮਲ ਕੀਮਤ ਸਲਿਪੇਜ ਸੀਮਾ ਦੇ ਪੂਰੇ ਰਕਮ ਤੱਕ ਬਦਲ ਸਕਦੀ ਹੈ।

ਉਦਾਹਰਨ ਵਜੋਂ, ਇੱਕ ਸੀਨੇਰੀਓ ਕਲਪਨਾ ਕਰੋ ਜਿੱਥੇ ਯੂਜ਼ਰ ETH ਨੂੰ USDC ਲਈ ਬਦਲ ਰਿਹਾ ਹੈ। ਇੰਟਰਫੇਸ 1 ETH ਲਈ 1500 USDC ਦਾ ਅੰਦਾਜ਼ਨ ਦਰ ਕੋਟ ਕਰ ਸਕਦਾ ਹੈ। ਜੇ ਯੂਜ਼ਰ 10% ਸਲਿਪੇਜ ਸਹਿਣਸ਼ੀਲਤਾ ਸੈੱਟ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹ ਉਸ ਰਕਮ ਨਾਲ ਅਸਹਿਲੀ ਕੀਮਤ ਚਲਣ ਵਾਲੇ ਵਪਾਰ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦੇ ਰਿਹਾ ਹੈ।

ਇਸ ਵਿਸ਼ੇਸ਼ ਉਦਾਹਰਨ ਵਿੱਚ, 10% ਸਹਿਣਸ਼ੀਲਤਾ ਨਾਲ, ਯੂਜ਼ਰ ਨੂੰ ਬਹੁਤ ਵੱਧ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ ਜਾਂ ਘੱਟ ਪ੍ਰਾਪਤ ਹੋ ਸਕਦਾ ਹੈ। ਉਹ ਉਸੇ ਐਸੈੱਟ ਮੁੱਲ ਲਈ 1650 USDC ਨੇੜੇ ਕੀਮਤ ਭੁਗਤਾਨ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਲਈ, ਪ੍ਰਾਪਤੀ ਦੌਰਾਨ ਮੁੱਲ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਸਲਿਪੇਜ ਸਹਿਣਸ਼ੀਲਤਾ ਨੂੰ ਚੁਸਤ ਰੱਖਣਾ ਬੈਸਟ ਪ੍ਰੈਕਟਿਸ ਹੈ।

ਲੈਣਦਾਰ ਲਾਗਤਾਂ ਅਤੇ ਪ੍ਰੋਟੋਕੋਲ ਫੀਸਾਂ

DEX 'ਤੇ ਐਸੈੱਟਸ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਵੱਖਰੇ ਪ੍ਰਕਾਰ ਦੀਆਂ ਫੀਸਾਂ ਸ਼ਾਮਲ ਹਨ। ਨੈੱਟਵਰਕ ਲੈਣਦਾਰ ਫੀਸ ਅਤੇ ਐਕਸਚੇਂਜ ਫੀ ਵਿਚਕਾਰ ਅੰਤਰ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਪਹਿਲਾਂ ਜਿਵੇਂ ਹੀ ਜ਼ਿਕਰ ਕੀਤਾ ਗਿਆ, ਨੈੱਟਵਰਕ ਫੀਸ (ਅਕਸਰ ਗੈਸ ਕਿਹਾ ਜਾਂਦਾ ਹੈ) ਬਲਾਕਚੇਨ 'ਤੇ ਲੈਣਦਾਰ ਪ੍ਰੋਸੈਸ ਕਰਨ ਲਈ ਲੋੜੀਂਦੀ ਗਣਨਾ ਲਈ ਭੁਗਤਾਨ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਦੂਜੇ ਪਾਸੇ, ਐਕਸਚੇਂਜ ਫੀ ਵਪਾਰ ਪ੍ਰੋਟੋਕੋਲ ਨਾਲ ਵਿਸ਼ੇਸ਼ ਤੌਰ 'ਤੇ ਜੁੜੀ ਲਾਗਤ ਹੈ। ਹਰ swap ਦਾ ਇੱਕ ਛੋਟਾ ਹਿੱਸਾ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਵਸੂਲਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਫੀ ਦੋਹਰਾ ਉਦੇਸ਼ ਪੂਰਾ ਕਰਦੀ ਹੈ: ਇਹ ਪ੍ਰੋਟੋਕੋਲ ਨੂੰ ਸਮਰਥਨ ਦਿੰਦੀ ਹੈ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਇਨਾਮ ਦਿੰਦੀ ਹੈ।

ਉਦਾਹਰਨ ਵਜੋਂ, ਇੱਕ ਆਮ ਐਕਸਚੇਂਜ ਫੀ ਵਪਾਰ ਵਾਲੀਅਮ ਦਾ ਲਗਭਗ 0.3% ਹੋ ਸਕਦੀ ਹੈ। ਇਹ ਰਕਮ ਬਦਲੇ ਜਾਣ ਵਾਲੇ ਟੋਕਨਾਂ ਤੋਂ ਕੱਟੀ ਜਾਂਦੀ ਹੈ। ਇਸ ਫੀ ਦੀ ਵੰਡ ਅਕਸਰ ਵੰਡੀ ਹੁੰਦੀ ਹੈ। ਵੱਡਾ ਹਿੱਸਾ, ਜਿਵੇਂ ਕਿ 80% ਤੋਂ ਵੱਧ, ਆਮ ਤੌਰ 'ਤੇ ਪੂਲ ਨੂੰ ਫੰਡ ਕਰਨ ਵਾਲੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਸਿੱਧਾ ਜਾਂਦਾ ਹੈ। ਬਾਕੀ ਹਿੱਸਾ ਪ੍ਰੋਟੋਕੋਲ ਵੱਲੋਂ ਵਿਕਾਸ ਜਾਂ ਗਵਰਨੈਂਸ ਉਦੇਸ਼ਾਂ ਲਈ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ।

ਯੂਜ਼ਰ ਆਮ ਤੌਰ 'ਤੇ ਲੈਣਦਾਰ ਨੂੰ ਪੁਸ਼ਟੀ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਇਨ੍ਹਾਂ ਫੀਸਾਂ ਦੀ ਵੰਡ ਵੇਖ ਸਕਦੇ ਹਨ। ਸਵੈਪ ਇੰਟਰਫੇਸ ਵਿੱਚ ਵੇਰਵਿਆਂ 'ਤੇ ਟੈਪ ਕਰਕੇ, ਐਕਸਚੇਂਜ ਫੀ ਦੀ ਅਸਲ ਰਕਮ ਦਰਸਾਈ ਜਾਂਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਲਾਗਤਾਂ ਬਾਰੇ ਜਾਗਰੂਕ ਹੋਣਾ ਐਸੈੱਟ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਅਸਲ ਲਾਗਤ ਗਿਣਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਪ੍ਰਾਪਤੀ ਨੂੰ ਅਮਲ ਵਿੱਚ ਲਾਉਣਾ

stablecoin ਜਾਂ wrapped asset ਨੂੰ ਸਵੈਪ ਰਾਹੀਂ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਅਸਲ ਪ੍ਰਕਿਰਿਆ ਇੱਕ ਤਰਕੀ ਸੀਕੁਐਂਸ ਨੂੰ ਫੌਲੋ ਕਰਦੀ ਹੈ। ਪਹਿਲਾਂ, ਯੂਜ਼ਰ ਨੂੰ ਆਪਣਾ ਫੰਡ ਕੀਤਾ ਸਵੈ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਨੂੰ DEX ਇੰਟਰਫੇਸ ਨਾਲ ਜੋੜਨਾ ਪੈਂਦਾ ਹੈ। ਇਹ ਜੋੜ ਵੈੱਬਸਾਈਟ ਨੂੰ ਯੂਜ਼ਰ ਦੇ ਬੈਲੰਸ ਵੇਖਣ ਅਤੇ ਲੈਣਦਾਰ ਮਨਜ਼ੂਰੀਆਂ ਮੰਗਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ।

ਜੋੜਨ ਤੋਂ ਬਾਅਦ, ਯੂਜ਼ਰ "ਫਰਾਮ" ਐਸੈੱਟ ਚੁਣਦਾ ਹੈ। ਇਹ ਉਹ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਹੈ ਜੋ ਯੂਜ਼ਰ ਕਰਤੇ ਹਨ ਅਤੇ ਵੇਚਣਾ ਚਾਹੁੰਦੇ ਹਨ। ਅਗਲਾ, ਯੂਜ਼ਰ "ਟੂ" ਐਸੈੱਟ ਚੁਣਦਾ ਹੈ। ਇਹ ਟਾਰਗੇਟ ਐਸੈੱਟ ਹੈ ਜੋ ਉਹ ਪ੍ਰਾਪਤ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ, ਜਿਵੇਂ ਕਿ wrapped ਟੋਕਨ ਜਾਂ stablecoin।

ਯੂਜ਼ਰ ਫਿਰ ਇਚ্ছਤ ਰਕਮ ਦਾਖਲ ਕਰਦਾ ਹੈ। ਇੰਟਰਫੇਸ ਹਾਲੀਆਂ ਬਜ਼ਾਰ ਦਰਾਂ ਅਧਾਰਤ ਅੰਦਾਜ਼ਨ ਵਾਪਸੀ ਨੂੰ ਭਰ ਦੇਵੇਗਾ। ਇਸ ਪੜਾਅ 'ਤੇ, ਸਾਰੇ ਲੈਣਦਾਰ ਵੇਰਵਿਆਂ ਨੂੰ ਰੀਵਿਊ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਇਸ ਵਿੱਚ ਐਕਸਚੇਂਜ ਦਰ, ਅੰਦਾਜ਼ਨ ਨੈੱਟਵਰਕ ਫੀ, ਐਕਸਚੇਂਜ ਫੀ ਅਤੇ ਸਲਿਪੇਜ ਸਹਿਣਸ਼ੀਲਤਾ ਸ਼ਾਮਲ ਹਨ।

ਲੈਣਦਾਰ ਨੂੰ ਅੰਤਿਮ ਬਣਾਉਣਾ

ਵੇਰਵਿਆਂ ਰੀਵਿਊ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਯੂਜ਼ਰ ਇੰਟਰਫੇਸ 'ਤੇ ਢੁਕਵੀਂ ਬਟਨ ਨੂੰ ਦਬਾ ਕੇ ਸਵੈਪ ਸ਼ੁਰੂ ਕਰਦਾ ਹੈ। ਇਹ ਕਿਰਿਆ ਯੂਜ਼ਰ ਦੇ ਡਿਜੀਟਲ ਵਾਲਟ ਨੂੰ ਬੇਨਤੀ ਭੇਜਦੀ ਹੈ। ਵਾਲਟ ਯੂਜ਼ਰ ਨੂੰ ਲੈਣਦਾਰ 'ਤੇ ਦਸਤਖਤ ਕਰਨ ਅਤੇ ਪੁਸ਼ਟੀ ਕਰਨ ਲਈ ਪ੍ਰੌਂਪਟ ਦਿਖਾਏਗਾ।

ਇਹ ਕਦਮ ਅੰਤਿਮ ਸੁਰੱਖਿਆ ਜਾਂਚ ਹੈ। ਯੂਜ਼ਰ ਨੂੰ ਆਪਣੇ ਫੰਡਾਂ ਦੇ ਖਰਚ ਨੂੰ ਮਨਜ਼ੂਰੀ ਦੇਣੀ ਪੈਂਦੀ ਹੈ। ਦਸਤਖਤ ਹੋਣ 'ਤੇ, ਲੈਣਦਾਰ ਨੈੱਟਵਰਕ ਨੂੰ ਬ੍ਰੌਡਕਾਸਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਨੈੱਟਵਰਕ ਵੈਲੀਡੇਟਰਾਂ ਵੱਲੋਂ ਬਲਾਕ ਪ੍ਰੋਸੈਸ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਸਵੈਪ ਪੂਰਾ ਹੋ ਜਾਂਦਾ ਹੈ। ਨਵੇਂ ਐਸੈੱਟਸ ਯੂਜ਼ਰ ਦੇ ਵਾਲਟ ਵਿੱਚ ਦਿਖਣਗੇ, ਅਤੇ ਵਿਕਰੇ ਗਏ ਐਸੈੱਟਸ ਕੱਟੇ ਜਾਣਗੇ।

DEX ਵਾਤਾਵਰਣ ਵਿੱਚ Wrapped Assets

Wrapped assets ਮਾਨਕ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਤੋਂ ਵੱਖਰੇ ਹਨ ਕਿਉਂਕਿ ਉਹ ਦੂਜੇ ਬਲਾਕਚੇਨ ਜਾਂ ਵੱਖਰੇ ਸਟੈਂਡਰਡ ਤੋਂ ਐਸੈੱਟ ਦੇ ਵਰਜ਼ਨ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦੇ ਹਨ। ਉਦਾਹਰਨ ਵਜੋਂ, Ethereum ਦੀ ਨੇਟਿਵ ਮੁਦਰਾ ETH ਹੈ। ਹਾਲਾਂਕਿ, ਬਹੁਤ ਸਾਰੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਪਲੀਕੇਸ਼ਨਾਂ ERC-20 ਵਜੋਂ ਜਾਣੇ ਵਾਲੇ ਵਿਸ਼ੇਸ਼ ਟੋਕਨ ਸਟੈਂਡਰਡ ਨੂੰ ਫੌਲੋ ਕਰਦੀਆਂ ਹਨ।

ਕਿਉਂਕਿ ਨੇਟਿਵ ETH ERC-20 ਸਟੈਂਡਰਡ ਨੂੰ ਪੂਰਾ ਨਹੀਂ ਕਰਦਾ, ਇਹ ਅਕਸਰ ਹੋਰ ERC-20 ਟੋਕਨਾਂ ਵਿਰੁੱਧ ਆਸਾਨੀ ਨਾਲ ਵਪਾਰ ਕਰਨ ਲਈ WETH (Wrapped Ether) ਵਿੱਚ "wrapped" ਕੀਤਾ ਜਾਂਦਾ ਹੈ। DEX ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਯੂਜ਼ਰ ਅਕਸਰ ਇਨ੍ਹਾਂ wrapped ਵਰਜ਼ਨਾਂ ਨਾਲ ਜੁੜੀਆਂ ਵਪਾਰ ਜੋੜੀਆਂ ਨਾਲ ਟਕਰਾਉਂਦੇ ਹਨ।

DEX 'ਤੇ ਇੱਕ ਲੋਕਪ੍ਰਿਯ ਵਪਾਰ ਜੋੜੀ ਇੱਕ ਪ੍ਰੋਜੈਕਟ ਦਾ ਟੋਕਨ WETH ਨਾਲ ਜੋੜੀ ਹੋ ਸਕਦੀ ਹੈ। ਜਦੋਂ ਯੂਜ਼ਰ ਆਪਣਾ ਨੇਟਿਵ ETH ਕਿਸੇ ਹੋਰ ਟੋਕਨ ਲਈ ਬਦਲਦਾ ਹੈ, ਪ੍ਰੋਟੋਕੋਲ ਵ੍ਰੈਪਿੰਗ ਅਤੇ ਅਨਵ੍ਰੈਪਿੰਗ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਹੈਂਡਲ ਕਰ ਸਕਦਾ ਹੈ, ਜਾਂ ਯੂਜ਼ਰ ਸਿੱਧੇ wrapped asset ਵਿੱਚ ਵਪਾਰ ਕਰ ਸਕਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਬੁਨਿਆਦੀ ਖੰਡਾਂ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਨਾਲ ਵਿਸ਼ਾਲ DeFi ਗਤੀਵਿਧੀਆਂ ਵਿੱਚ ਭਾਗ ਲੈਣ ਦੀ ਸਮਰੱਥਾ ਮਿਲਦੀ ਹੈ।

ਸਥਿਰਕੋਇਨ ਵਜੋਂ ਰੱਖਿਆਵਾਨ ਐਸੈੱਟ

Stablecoins DEX ਰਾਹੀਂ ਪ੍ਰਾਪਤ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਐਸੈੱਟਸ ਦੀ ਇੱਕ ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਸ਼੍ਰੇਣੀ ਹਨ। ਇਹ ਟੋਕਨ ਬਾਹਰੀ ਐਸੈੱਟ ਦੀ ਕੀਮਤ ਨਾਲ ਜੁੜੇ ਹੁੰਦੇ ਹਨ, ਸਭ ਤੋਂ ਆਮ ਤੌਰ 'ਤੇ ਅਮਰੀਕੀ ਡਾਲਰ। ਉਦਾਹਰਣਾਂ ਵਿੱਚ USDC ਵਰਗੇ ਟੋਕਨ ਸ਼ਾਮਲ ਹਨ। ਉਹ ਵਪਾਰੀਆਂ ਨੂੰ ਅਸਥਿਰ ਪੋਜ਼ੀਸ਼ਨਾਂ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਦਾ ਤਰੀਕਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਬਿਨਾਂ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਇਕੋਸਿਸਟਮ ਛੱਡੇ।

DEX 'ਤੇ stablecoins ਪ੍ਰਾਪਤ ਕਰਨ ਨੂੰ ਅਕਸਰ ਰੱਖਿਆਵਾਨ ਰਣਨੀਤੀ ਵਜੋਂ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ। ਜਦੋਂ ਬਜ਼ਾਰ ਅਸਥਿਰ ਹੁੰਦਾ ਹੈ, ਵਪਾਰੀ ETH ਵਰਗੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਵਾਲੇ ਐਸੈੱਟ ਨੂੰ USDC ਵਰਗੇ ਸਥਿਰ ਐਸੈੱਟ ਲਈ ਬਦਲ ਸਕਦਾ ਹੈ। ਇਹ ਉਨ੍ਹਾਂ ਦੀਆਂ ਹੋਲਡਿੰਗਾਂ ਦੀ ਫਿਆਤ ਮੁਦਰਾ ਨਾਲੋਂ ਮੁੱਲ ਨੂੰ ਲਾਕ ਕਰਦਾ ਹੈ।

Stablecoin ਜੋੜੀਆਂ ਲਈ ਲਿਕਵਿਡਿਟੀ ਅਕਸਰ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਸਭ ਤੋਂ ਡੂੰਘੀ ਹੁੰਦੀ ਹੈ। ਇਹ ਇਸ ਲਈ ਹੈ ਕਿਉਂਕਿ ਸਥਿਰ, ਭਰੋਸੇਯੋਗ ਐਸੈੱਟਸ ਲਈ ਮੰਗ ਉੱਚੀ ਹੁੰਦੀ ਹੈ। ਵਪਾਰੀ ਖਤਰੇ ਪ੍ਰਬੰਧਨ ਲਈ ਇਨ੍ਹਾਂ ਜੋੜੀਆਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। DEX ਐਨਾਲਿਟਿਕਸ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨ 'ਤੇ, stablecoin ਜੋੜੀਆਂ ਅਕਸਰ ਵਾਲੀਅਮ ਅਨੁਸਾਰ ਉੱਚ ਪੂਲਾਂ ਵਿੱਚ ਦਿਖਾਈ ਦਿੰਦੀਆਂ ਹਨ।

ਖਤਰੇ ਅਤੇ ਸੁਰੱਖਿਆ ਵਿਚਾਰ

ਹਾਲਾਂਕਿ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਮਹੱਤਵਪੂਰਨ ਫਾਇਦੇ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਉਹ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਵੀ ਲਿਆਉਂਦੇ ਹਨ। ਮੁੱਖ ਖਤਰਾ ਵਾਲਟ ਦੀ ਸੁਰੱਖਿਆ ਅਤੇ ਯੂਜ਼ਰ ਦੇ ਪਲੇਟਫਾਰਮ ਨਾਲ ਇੰਟਰੈਕਸ਼ਨ ਨਾਲ ਸਬੰਧਤ ਹੈ। ਕਿਉਂਕਿ ਲੈਣਦਾਰਾਂ ਨੂੰ ਉਲਟ ਨਾ ਕਰਨ ਲਈ ਕੋਈ ਕਸਟਮਰ ਸਪੋਰਟ ਨਹੀਂ ਹੈ, ਗਲਤੀਆਂ ਸਥਾਈ ਹੁੰਦੀਆਂ ਹਨ।

ਇੱਕ ਆਮ ਧਮਕੀ ਨਕਲੀ ਵੈੱਬਸਾਈਟਾਂ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨਾ ਹੈ। ਸਕੈਮਰ ਅਕਸਰ ਲੋਕਪ੍ਰਿਯ DEX ਦੀਆਂ ਨਕਲਾਂ ਬਣਾਉਂਦੇ ਹਨ ਤਾਂ ਜੋ ਯੂਜ਼ਰਾਂ ਨੂੰ ਆਪਣੇ ਵਾਲਟ ਜੋੜਨ ਲਈ ਧੋਖਾ ਦਿੱਤਾ ਜਾਵੇ। ਇੰਟਰੈਕਟ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ URL ਨੂੰ ਵੈਰੀਫਾਈ ਕਰਨਾ ਅਤੇ ਸਾਈਟ ਦੀ ਭਰੋਸੇਯੋਗਤਾ ਯਕੀਨੀ ਬਣਾਉਣਾ ਜ਼ਰੂਰੀ ਹੈ।

ਇਸ ਤੋਂ ਵਿਚ, ਸਵੈ-ਕਸਟੋਡੀ ਦਾ ਸੰਕਲਪ ਦੱਸਦਾ ਹੈ ਕਿ ਯੂਜ਼ਰ ਆਪਣੀਆਂ ਨਿੱਜੀ ਕੁੰਜੀਆਂ ਲਈ ਇਕਲੌਤਾ ਜ਼ਿੰਮੇਵਾਰ ਹੈ। ਜੇ ਵਾਲਟ ਹੈਕ ਹੋ ਜਾਂਦੀ ਹੈ ਜਾਂ ਕੁੰਜੀਆਂ ਗੁਆਚ ਜਾਂਦੀਆਂ ਹਨ, ਤਾਂ ਐਸੈੱਟਸ ਅਪ੍ਰਾਪਤ ਹਨ। ਪਾਸਵਰਡ ਰੀਸੈੱਟ ਜਾਂ ਫੰਡ ਰਿਕਵਰ ਕਰਨ ਲਈ ਕੋਈ ਕੇਂਦਰੀ ਅਦਾ ਨਹੀਂ ਹੈ।

ਸਮਾਰਟ ਕੰਟਰੈਕਟ ਖਤਰੇ

ਯੂਜ਼ਰਾਂ ਨੂੰ ਸਮਾਰਟ ਕੰਟਰੈਕਟ ਖਤਰੇ ਬਾਰੇ ਵੀ ਜਾਣਕਾਰੀ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ। DEX ਕੋਡ 'ਤੇ ਚੱਲਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਭਰੋਸੇਯੋਗ ਐਕਸਚੇਂਜ ਆਡਿਟ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਬੱਗ ਜਾਂ ਕਮਜ਼ੋਰੀਆਂ ਮੌਜੂਦ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਜੇ ਸਮਾਰਟ ਕੰਟਰੈਕਟ ਦੀ ਲੁੱਟ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਖਾਲੀ ਹੋ ਸਕਦੇ ਹਨ।

ਸੁਰੱਖਿਅਤ ਸੰਚालनਾਂ ਦੇ ਇਤਿਹਾਸ ਅਤੇ ਗਹਿਰੀ ਲਿਕਵਿਡਿਟੀ ਵਾਲੇ ਸਥਾਪਿਤ ਐਕਸਚੇਂਜ ਵਰਤਣ ਨਾਲ ਇਹ ਖਤਰਾ ਕੁਝ ਹੱਦ ਤੱਕ ਘੱਟ ਹੁੰਦਾ ਹੈ। ਐਕਸਚੇਂਜ ਵਿੱਚ ਟੋਕਨਾਂ ਦੀ "ਬੈਜ਼" ਜਾਂ ਵੈਰੀਫਿਕੇਸ਼ਨ ਸਥਿਤੀ ਜਾਂਚਣ ਨਾਲ ਵੀ ਨਕਲੀ ਜਾਂ ਖਤਰਨਾਕ ਟੋਕਨ ਖਰੀਦਣ ਤੋਂ ਬਚਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਨਿੱਗਮਨ

Stablecoins ਅਤੇ wrapped assets ਵਰਗੇ DeFi ਬੁਨਿਆਦੀ ਖੰਡ ਪ੍ਰਾਪਤ ਕਰਨਾ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਖੇਤਰ ਵਿੱਚ ਇੱਕ ਬੁਨਿਆਦੀ ਹੁਨਰ ਹੈ। ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਵਿਚੋਲੇਆਂ ਬਿਨਾਂ ਇਨ੍ਹਾਂ ਪ੍ਰਾਪਤੀਆਂ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਢਾਂਚਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ, ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਅਤੇ ਐਕਸਚੇਂਜ ਪਾਥਾਂ ਦਾ ਲਾਭ ਉਠਾ ਕੇ, ਯੂਜ਼ਰ ਐਸੈੱਟਸ ਨੂੰ ਬਿਨਾਂ ਇਜਾਜ਼ਤ ਅਤੇ ਸੁਰੱਖਿਅਤ ਤੌਰ 'ਤੇ ਬਦਲ ਸਕਦੇ ਹਨ।

ਇਹ ਪ੍ਰਕਿਰਿਆ ਡਿਜੀਟਲ ਵਾਲਟਾਂ, ਲੈਣਦਾਰ ਫੀਸਾਂ ਅਤੇ ਸਲਿਪੇਜ ਵਰਗੀਆਂ ਬਜ਼ਾਰ ਯਾਂਤਰਿਕੀਆਂ ਦੀ ਮਜ਼ਬੂਤ ਸਮਝ ਦੀ ਲੋੜ ਹੈ। ਹਾਲਾਂਕਿ ਇਨ੍ਹਾਂ ਪਲੇਟਫਾਰਮਾਂ ਵੱਲੋਂ ਪ੍ਰਦਾਨ ਕੀਤੀ ਆਜ਼ਾਦੀ ਸ਼ਕਤੀਸ਼ਾਲੀ ਹੈ, ਇਹ ਸੁਰੱਖਿਆ ਅਤੇ ਫੈਸਲਾ ਲੈਣ ਬਾਰੇ ਉੱਚ ਪੱਧਰ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਦੀ ਮੰਗ ਕਰਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਔजारਾਂ ਨੂੰ ਮਾਹਰ ਹੋਣ ਨਾਲ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿੱਤ ਦੀ ਵਿਸ਼ਾਲ ਦੁਨੀਆ ਦੇ ਦਰਵਾਜ਼ੇ ਖੁੱਲ੍ਹ ਜਾਂਦੇ ਹਨ।

DEX 'ਤੇ ਐਸੈੱਟਸ ਨੂੰ ਸੁਰੱਖਿਅਤ ਤੌਰ 'ਤੇ ਬਦਲਣ ਦੀ ਸਮਰੱਥਾ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਅਰਥਵਿਵਸਥਾ ਵਿੱਚ ਭਾਗ ਲੈਣ ਦਾ ਮੁੱਖ ਗੇਟਵੇ ਹੈ।