ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿੱਤ ਨੇ ਡਿਜੀਟਲ ਅਸੈੱਟ ਧਾਰਕਾਂ ਦੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਵੇਖਣ ਦੇ ਤਰੀਕੇ ਨੂੰ ਮੂਲਭੂਤ ਤੌਰ 'ਤੇ ਬਦਲ ਦਿੱਤਾ ਹੈ। ਰਵਾਇਤੀ ਵਿੱਤੀ ਦੁਨੀਆ ਵਿੱਚ, ਅਸੈੱਟ ਅਕਸਰ ਵੇਚੇ ਜਾਣ ਤੱਕ ਖਾਲੀ ਬੈਠੇ ਰਹਿੰਦੇ ਹਨ। ਕ੍ਰਿਪਟੋ ਇਕੋਸਿਸਟਮ ਵਿੱਚ, ਖਾਸ ਤੌਰ 'ਤੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਵਿੱਚ, ਅਸੈੱਟ ਨੂੰ ਲਗਾਤਾਰ ਰਿਟਰਨ ਪੈਦਾ ਕਰਨ ਲਈ ਕੰਮ 'ਤੇ ਲਗਾਇਆ ਜਾ ਸਕਦਾ ਹੈ। ਨਿਰੰਤਰ ਰੱਖਣ ਤੋਂ ਸਕਰੀਆਤਮਕ ਯੀਲਡ ਪੈਦਾ ਕਰਨ ਵੱਲ ਇਸ ਬਦਲਾਅ ਨੂੰ ਬਜ਼ਾਰ ਕਿਵੇਂ ਕੰਮ ਕਰਦੇ ਹਨ ਇਸ ਦੀ ਮਜ਼ਬੂਤ ਸਮਝ ਦੀ ਲੋੜ ਹੈ। ਇਹ ਸਾਧਾਰਨ ਸਪੈਕੂਲੇਸ਼ਨ ਤੋਂ ਅੱਗੇ ਵਧਣ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਅਤੇ ਯੀਲਡ ਫਾਰਮਿੰਗ ਦੇ ਖੇਤਰ ਵਿੱਚ ਜਾਣ ਨਾਲ ਸਬੰਧਤ ਹੈ।

ਇੱਕ ਅਜਿਹਾ ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣਾ ਜੋ ਰਿਸਕ ਨੂੰ ਸੰਭਾਵੀ ਰਿਟਰਨ ਨਾਲ ਸੰਤੁਲਿਤ ਕਰਦਾ ਹੈ, ਸਕ੍ਰੀਨ 'ਤੇ ਸਭ ਤੋਂ ਵੱਧ ਪ੍ਰਤੀਸ਼ਤ ਨੰਬਰ ਦਾ ਪਿੱਛਾ ਕਰਨ ਬਾਰੇ ਨਹੀਂ ਹੈ। ਇਹ ਵੰਡ ਲਈ ਰਣਨੀਤਕ ਪਹੁੰਚ ਅਤੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਟਰੇਡਿੰਗ ਪ੍ਰੋਟੋਕੋਲਾਂ ਦੀ ਅਧਾਰਭੂਤ ਮਕੈਨਿਕਸ ਦੀ ਡੂੰਘੀ ਸਮਝ ਦੀ ਲੋੜ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਮੁਲਾਂਕਣ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਯੀਲਡ ਕਿੱਥੋਂ ਆਉਂਦਾ ਹੈ, ਇਹ ਕਿੰਨਾ ਸਥਿਰ ਹੈ, ਅਤੇ ਇਸ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਕੀ ਰਿਸਕ ਸ਼ਾਮਲ ਹਨ। ਰਿਸਕ-ਵਾਲਾ ਪਹੁੰਚ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਪੂੰਜੀ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਿਆ ਜਾਵੇ ਜਦੋਂ ਕਿ ਬਜ਼ਾਰ ਗਤੀਵਿਧੀ ਦੇ ਫਾਇਦੇ ਨੂੰ ਪਕੜਿਆ ਜਾਵੇ।

ਕਿਸੇ ਵੀ DeFi ਯੀਲਡ ਪੋਰਟਫੋਲੀਓ ਦੀ ਨੀਂਹ ਲਿਕਵਿਡਿਟੀ ਦੀ ਧਾਰਨਾ ਵਿੱਚ ਨਿਹਿਤ ਹੈ। ਬਜ਼ਾਰ ਇਸ ਬਿਨਾਂ ਕੰਮ ਨਹੀਂ ਕਰ ਸਕਦੇ। ਜਦੋਂ ਲਿਕਵਿਡਿਟੀ ਘੱਟ ਹੁੰਦੀ ਹੈ, ਕੀਮਤ ਖੋਜ ਅਕਾਰਗਤ ਹੋ ਜਾਂਦੀ ਹੈ, ਅਤੇ ਟਰੇਡਿੰਗ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦੀ ਹੈ। ਬਜ਼ਾਰ ਲਈ ਇਸ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਕੇ, ਨਿਵੇਸ਼ਕ ਫੀਸ ਕਮਾਉਂਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਹ ਯੀਲਡ ਸਟੈਕ ਦਾ ਸਿਰਫ਼ ਪਹਿਲਾ ਪੱਧਰ ਹੈ। ਦੂਜਾ ਪੱਧਰ ਪ੍ਰੋਟੋਕੋਲ ਇਨਸੈਂਟਿਵਜ਼ ਨਾਲ ਸਬੰਧਤ ਹੈ, ਜਿਸ ਨੂੰ ਅਕਸਰ ਫਾਰਮਿੰਗ ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਜੋ ਵੱਖਰੇ ਵੇਰੀਏਬਲਾਂ ਅਤੇ ਰਿਵਾਰਡ ਸਟ੍ਰਕਚਰ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਪੱਧਰਾਂ ਨੂੰ ਅਸਰਦਾਰ ਢੰਗ ਨਾਲ ਜੋੜਨ ਨਾਲ ਵਿਭਿੰਨ ਬਜ਼ਾਰ ਹਾਲਾਤਾਂ ਨੂੰ ਸਹਿਣ ਕਰਨ ਵਾਲੀ ਵਿਭਿੰਨੀਕ੍ਰਿਤ ਰਣਨੀਤੀ ਦਾ ਨਿਰਮਾਣ ਹੋ ਸਕਦਾ ਹੈ।

ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਲਿਕਵਿਡਿਟੀ ਦੀ ਮਕੈਨਿਕ

ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣ ਲਈ, ਪਹਿਲਾਂ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਚਲਾਉਣ ਵਾਲੇ ਇੰਜਣ ਨੂੰ ਸਮਝਣਾ ਜ਼ਰੂਰੀ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਸਾਥੀਆਂ ਵਿੱਚੋਂ ਵੱਖਰੇ ਜੋ ਆਰਡਰ ਬੁੱਕਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਪਲੇਟਫਾਰਮ ਅਕਸਰ ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰਾਂ ਦੀ ਵਰਤੋਂ ਕਰਦੇ ਹਨ। ਇਹ ਸਿਸਟਮ ਯੂਜ਼ਰਾਂ ਨੂੰ ਟੋਕਨਾਂ ਦੇ ਪੂਲ ਵਿਰੁੱਧ ਟਰੇਡ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ ਨਾ ਕਿ ਕਿਸੇ ਹੋਰ ਵਿਸ਼ੇਸ਼ ਵਿਅਕਤੀ ਨਾਲ ਮੈਚਿੰਗ ਕਰਨਾ। ਇਹ ਪੂਲ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਵੱਲੋਂ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਾਂ ਵਿੱਚ ਅਸੈੱਟ ਜਮ੍ਹਾਂ ਕਰਕੇ ਫੰਡ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਦੀ ਭੂਮਿਕਾ

ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਮੁੱਖ ਤੌਰ 'ਤੇ ਫੰਡ ਰੱਖਣ ਵਾਲਾ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਹੈ। ਇਹ ਪੂਲ ਟਰੇਡਿੰਗ ਪੇਅਰਾਂ ਲਈ ਵਿਸ਼ੇਸ਼ ਹਨ। ਉਦਾਹਰਨ ਲਈ, ਇੱਕ ਪੂਲ ਵਿੱਚ ਅਸਥਿਰ ਅਸੈੱਟ ਅਤੇ ਸਥਿਰ ਅਸੈੱਟ ਦਾ ਮਿਸ਼ਰਣ ਹੋ ਸਕਦਾ ਹੈ, ਜਾਂ ETH ਅਤੇ ਪ੍ਰੋਟੋਕੋਲ ਟੋਕਨ ਵਰਗੇ ਦੋ ਅਸਥਿਰ ਅਸੈੱਟ। ਇਹ ਪੂਲ ਦੀ ਡੂੰਘਾਈ ਬਜ਼ਾਰ ਦੀ ਸਿਹਤ ਨਿਰਧਾਰਤ ਕਰਦੀ ਹੈ। ਡੂੰਘੇ ਪੂਲ ਵੱਡੇ ਟਰੇਡਾਂ ਨੂੰ ਕੀਮਤ 'ਤੇ ਘੱਟ ਪ੍ਰਭਾਵ ਨਾਲ ਹੋਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਉਪਰੀ ਪੂਲ ਵੱਡੇ ਸਲਿਪੇਜ ਦਾ ਨਤੀਜਾ ਨਿਕਾਲਦੇ ਹਨ, ਜਿੱਥੇ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਕੀਮਤ ਅਨੁਮਾਨਿਤ ਕੀਮਤ ਤੋਂ ਕਾਫ਼ੀ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ।

ਜਦੋਂ ਇੱਕ ਯੂਜ਼ਰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਉਹ ਹੋਰਨਾਂ ਲਈ ਟਰੇਡਾਂ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦਾ ਹੈ। ਇਸ ਸੇਵਾ ਲਈ ਬਦਲੇ ਵਿੱਚ, ਪ੍ਰੋਟੋਕੋਲ ਉਨ੍ਹਾਂ ਨੂੰ ਇਨਾਮ ਦਿੰਦਾ ਹੈ। ਇਹ ਇਨਾਮ ਅਕਸਰ ਟਰੇਡਿੰਗ ਫੀਸ ਦੇ ਰੂਪ ਵਿੱਚ ਆਉਂਦਾ ਹੈ। ਪੂਲ ਰਾਹੀਂ ਹਰ ਸਵੈਪ ਦਾ ਇੱਕ ਹਿੱਸਾ ਇਕੱਠਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਟਰੇਡਿੰਗ ਵਾਲੀਅਮ ਅਤੇ ਯੀਲਡ ਵਿਚਕਾਰ ਸਿੱਧਾ ਸਬੰਧ ਬਣਾਉਂਦਾ ਹੈ। ਉੱਚ-ਵਾਲੀਅਮ ਪੇਅਰ ਵੱਧ ਫੀਸ ਪੈਦਾ ਕਰਦੇ ਹਨ, ਪੋਰਟਫੋਲੀਓ ਲਈ ਨਿਰੰਤਰ ਆਮਦਨੀ ਦਾ ਬੇਸਲਾਈਨ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

ਜਮ੍ਹਾਂ ਅਨੁਪਾਤ ਨੂੰ ਸਮਝਣਾ

ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਵਿੱਚ ਹਿੱਸਾ ਲੈਣ ਲਈ ਆਮ ਤੌਰ 'ਤੇ ਬਰਾਬਰ ਮੁੱਲ ਦੇ ਦੋ ਅਸੈੱਟ ਜਮ੍ਹਾਂ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਪ੍ਰੋਟੋਕੋਲ ਇਨ੍ਹਾਂ ਅਸੈੱਟਾਂ ਦੇ ਸੰਤੁਲਨ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਲਈ ਗਣਿਤੀਯ ਫਾਰਮੂਲਾ ਵਰਤਦਾ ਹੈ। ਜੇਕਰ ਇੱਕ ਨਿਵੇਸ਼ਕ ਇੱਕ ਪੇਅਰ ਲਈ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਹ ਸਿਰਫ਼ ਇੱਕ ਪਾਸੇ ਨਹੀਂ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦਾ। ਉਨ੍ਹਾਂ ਨੂੰ ਹੁਣ ਵਰਤਮਾਨ ਬਜ਼ਾਰ ਮੁੱਲ ਦੀ ਗਣਨਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ ਅਤੇ ਦੋਵਾਂ ਟੋਕਨਾਂ ਦੀ ਬਰਾਬਰ ਮਾਤਰਾ ਪ੍ਰਦਾਨ ਕਰਨੀ ਪੈਂਦੀ ਹੈ।

ਉਦਾਹਰਨ ਲਈ, ਜੇਕਰ ਇੱਕ ਨਿਵੇਸ਼ਕ ਕੋਈ ਵਿਸ਼ੇਸ਼ ਟੋਕਨ ਰੱਖਦਾ ਹੈ ਅਤੇ ਉਸ 'ਤੇ ਯੀਲਡ ਕਮਾਉਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਨ੍ਹਾਂ ਨੂੰ ਪੇਅਰਿੰਗ ਅਸੈੱਟ ਵੀ ਰੱਖਣਾ ਪੈਂਦਾ ਹੈ, ਜਿਵੇਂ ਕਿ ਸਥਿਰਮੁਦ्रा ਜਾਂ Ethereum। ਇਹ ਲੋੜ ਪੋਰਟਫੋਲੀਓ ਰਚਨਾ ਨਿਰਧਾਰਤ ਕਰਦੀ ਹੈ। ਇਹ ਦਾ ਅਰਥ ਹੈ ਕਿ ਯੀਲਡ ਪਕੜਨ ਲਈ, ਇੱਕ ਨਿਵੇਸ਼ਕ ਇੱਕਲੇ ਅਸੈੱਟ ਵਿੱਚ 100% ਵੰਡ ਨਹੀਂ ਕਰ ਸਕਦਾ। ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰ ਦੀ 50/50 ਮੁੱਲ ਲੋੜ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਵੰਡਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਬਣਤਰੀ ਲੋੜ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਕਈ ਅਸੈੱਟਾਂ ਨੂੰ ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਬਜ਼ਾਰ ਵਿੱਚ ਲਾਇਆਉਣ ਵਾਲੀ ਕੁਦਰਤੀ ਵਿਭਿੰਨੀਕਰਨ ਵਿਧੀ ਵਜੋਂ ਕੰਮ ਕਰਦੀ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਟੋਕਨ ਅਤੇ ਮਾਲਕੀ

ਜਦੋਂ ਅਸੈੱਟ ਪੂਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਤਕਨੀਕੀ ਤੌਰ 'ਤੇ ਉਹ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਜਮ੍ਹਾਂ ਕੀਤੇ ਫੰਡਾਂ ਦੀ ਮਾਲਕੀ ਸਾਬਤ ਕਰਨ ਲਈ, ਪ੍ਰੋਟੋਕੋਲ ਰਸੀਦ ਟੋਕਨ ਮਿੰਟ ਕਰਦਾ ਹੈ। ਇਹ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਟੋਕਨ ਜਾਂ LP ਟੋਕਨ ਵਜੋਂ ਜਾਣੇ ਜਾਂਦੇ ਹਨ। ਉਹ ਪੂਲ ਦੇ ਅਨੁਪਾਤਕ ਹਿੱਸੇ ਨੂੰ ਦਰਸਾਉਂਦੇ ਹਨ। ਜੇਕਰ ਇੱਕ ਯੂਜ਼ਰ ਕਿਸੇ ਵਿਸ਼ੇਸ਼ ਪੇਅਰ ਵਿੱਚ ਕੁੱਲ ਲਿਕਵਿਡਿਟੀ ਦਾ 1% ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਨ੍ਹਾਂ ਦੇ LP ਟੋਕਨ ਉਨ੍ਹਾਂ ਨੂੰ ਪੂਲ ਵਿੱਚ ਅਸੈੱਟਾਂ ਦਾ 1% ਪਲੱਸ ਇਕੱਠੀਆਂ ਹੋਈਆਂ ਫੀਸਾਂ ਦਾ 1% ਦਾ ਹੱਕ ਦਿੰਦੇ ਹਨ।

ਇਹ ਟੋਕਨ ਗਤਿਸ਼ੀਲ ਹਨ। ਜਿਵੇਂ-ਜਿਵੇਂ ਟਰੇਡਿੰਗ ਹੁੰਦੀ ਹੈ ਅਤੇ ਫੀਸਾਂ ਇਕੱਠੀਆਂ ਹੁੰਦੀਆਂ ਹਨ, ਪੂਲ ਦੀ ਮੁੱਲ ਵਧਦੀ ਹੈ। ਜਦੋਂ LP ਟੋਕਨ ਰੀਡੀਮ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਯੂਜ਼ਰ ਨੂੰ ਉਨ੍ਹਾਂ ਦੀ ਅਸਲ ਜਮ੍ਹਾਂ ਅਨੁਪਾਤ ਵਾਪਸ ਮਿਲਦੀ ਹੈ, ਪਲੱਸ ਉਸ ਅਰਸੇ ਦੌਰਾਨ ਕਮਾਈ ਗਈ ਫੀਸਾਂ। ਹਾਲਾਂਕਿ, ਵਾਪਸ ਕੀਤੇ ਗਏ ਵਿਸ਼ੇਸ਼ ਟੋਕਨਾਂ ਦੀ ਅਸਲ ਗਿਣਤੀ ਜਮ੍ਹਾਂ ਤੋਂ ਵੱਖਰੀ ਹੋ ਸਕਦੀ ਹੈ ਕੀਮਤ ਬਦਲਾਅ ਕਾਰਨ। ਇਹ ਰਸੀਦ ਵਿਧੀ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿਉਂਕਿ LP ਟੋਕਨ ਕੰਪੋਜ਼ੇਬਲ ਹਨ। ਉਨ੍ਹਾਂ ਨੂੰ DeFi ਇਕੋਸਿਸਟਮ ਦੇ ਹੋਰ ਹਿੱਸਿਆਂ ਵਿੱਚ ਵਰਤਿਆ ਜਾ ਸਕਦਾ ਹੈ ਤਾਂ ਜੋ ਵਾਧੂ ਯੀਲਡ ਪੈਦਾ ਕੀਤਾ ਜਾਵੇ, ਜਿਸ ਨੂੰ ਫਾਰਮਿੰਗ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ।

ਯੀਲਡ ਫਾਰਮਿੰਗ ਇਨਸੈਂਟਿਵਜ਼ ਦਾ ਪੱਧਰ

ਜਦੋਂਕਿ ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਰਿਟਰਨ ਦਾ ਬੇਸ ਪੱਧਰ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ, ਉਹ ਅਕਸਰ ਯੀਲਡ ਫਾਰਮਿੰਗ ਰਿਵਾਰਡਾਂ ਨਾਲ ਪੂਰੀਆਂ ਕੀਤੀਆਂ ਜਾਂਦੀਆਂ ਹਨ। ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਸਾਫ਼ ਟਰੇਡਿੰਗ ਅਨੁਭਵ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕਾਫ਼ੀ ਲਿਕਵਿਡਿਟੀ ਆਕਰਸ਼ਿਤ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। ਪੂੰਜੀ ਲਈ ਮੁਕਾਬਲਾ ਕਰਨ ਲਈ, ਉਹ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਵਾਧੂ ਇਨਸੈਂਟਿਵਜ਼ ਦਿੰਦੇ ਹਨ। ਇਹ ਉਹ ਜਗ੍ਹਾ ਹੈ ਜਿੱਥੇ ਪੋਰਟਫੋਲੀਓ ਰਣਨੀਤੀ ਨਿਰੰਤਰ ਫੀਸ ਇਕੱਠੀ ਕਰਨ ਤੋਂ ਸਕਰੀਆਤਮਕ ਯੀਲਡ ਖੋਜ ਵੱਲ ਬਦਲ ਜਾਂਦੀ ਹੈ।

ਫਾਰਮਿੰਗ ਮਕੈਨਿਕ ਅਤੇ ਰਿਵਾਰਡ

ਯੀਲਡ ਫਾਰਮਿੰਗ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਤੋਂ ਪ੍ਰਾਪਤ LP ਟੋਕਨਾਂ ਨੂੰ ਲੈਣ ਅਤੇ ਫਾਰਮ ਵਜੋਂ ਜਾਣੇ ਜਾਣ ਵਾਲੇ ਵੱਖਰੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਇਨ੍ਹਾਂ ਰਸੀਦ ਟੋਕਨਾਂ ਨੂੰ ਸਟੇਕ ਕਰਕੇ, ਪ੍ਰੋਟੋਕੋਲ ਨੈਟਵਰਕ ਦੀ ਸਿਹਤ ਵਿੱਚ ਯੂਜ਼ਰ ਦੇ ਯੋਗਦਾਨ ਨੂੰ ਮਾਨਤਾ ਦਿੰਦਾ ਹੈ ਅਤੇ ਰਿਵਾਰਡ ਅਦਾ ਕਰਦਾ ਹੈ। ਇਹ ਰਿਵਾਰਡ ਆਮ ਤੌਰ 'ਤੇ ਐਕਸਚੇਂਜ ਦੇ ਨੇਟਿਵ ਗਵਰਨੈਂਸ ਜਾਂ ਯੂਟਿਲਿਟੀ ਟੋਕਨ ਵਿੱਚ ਨਿਰਧਾਰਤ ਕੀਤੇ ਜਾਂਦੇ ਹਨ।

ਫਾਰਮਿੰਗ ਲਈ ਰਿਟਰਨ ਦੀ ਦਰ ਨੂੰ ਅਕਸਰ ਵਾਰਸ਼ਿਕ ਪ੍ਰਤੀਸ਼ਤ ਯੀਲਡ (APY) ਵਜੋਂ ਪ੍ਰਗਟ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਦਰ ਟਰੇਡਿੰਗ ਫੀਸ APY ਤੋਂ ਵੱਖਰੀ ਹੈ। ਇਹ ਪ੍ਰੋਜੈਕਟ ਟੀਮ ਵੱਲੋਂ ਵਿਕਾਸ ਨੂੰ ਬੂਸਟ੍ਰੈਪ ਕਰਨ ਲਈ ਏਸਾਈਡ ਕੀਤੇ ਟੋਕਨਾਂ ਦੀ ਵਿਸ਼ੇਸ਼ ਵੰਡ ਤੋਂ ਪ੍ਰਾਪਤ ਹੁੰਦੀ ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਇੱਕ ਪ੍ਰੋਟੋਕੋਲ ਆਪਣੀ ਕੁੱਲ ਟੋਕਨ ਸਪਲਾਈ ਦਾ ਇੱਕ ਪ੍ਰਤੀਸ਼ਤ ਨਿਰਧਾਰਤ ਕਾਲ ਵਿੱਚ ਵੰਡਣ ਲਈ ਵੰਡ ਸਕਦਾ ਹੈ ਜੋ ਕਿਸੇ ਵਿਸ਼ੇਸ਼ ਫਾਰਮ ਵਿੱਚ ਸਟੇਕ ਕਰਨ ਵਾਲੇ ਯੂਜ਼ਰਾਂ ਨੂੰ। ਇਹ ਦੋਹਰੀ ਆਮਦਨੀ ਸਟ੍ਰੀਮ ਬਣਾਉਂਦਾ ਹੈ: ਟਰੇਡਿੰਗ ਗਤੀਵਿਧੀ ਤੋਂ ਫੀਸਾਂ ਅਤੇ ਫਾਰਮਿੰਗ ਕਾਂਟ੍ਰੈਕਟ ਤੋਂ ਟੋਕਨ ਰਿਵਾਰਡ।

ਰਿਵਾਰਡ ਸਥਿਰਤਾ ਦਾ ਮੁਲਾਂਕਣ

ਫਾਰਮਿੰਗ ਰਿਵਾਰਡਾਂ ਦੀ ਸਥਿਰਤਾ ਪੋਰਟਫੋਲੀਓ ਰਿਸਕ ਪ੍ਰਬੰਧਨ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਹੈ। ਰਿਵਾਰਡ ਪ੍ਰੋਟੋਕੋਲ ਦੀ ਟੋਕਨ ਸਪਲਾਈ ਤੋਂ ਆਉਂਦੇ ਹਨ। ਜੇਕਰ ਇੱਕ ਪ੍ਰੋਜੈਕਟ ਯੂਜ਼ਰਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਟੋਕਨ ਬਹੁਤ ਹਮਲਾਵਰ ਢੰਗ ਨਾਲ ਜਾਰੀ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਹ ਟੋਕਨ ਦੀ ਮੁੱਲ ਨੂੰ ਪਤਲਾ ਕਰਨ ਦਾ ਰਿਸਕ ਲੈਂਦਾ ਹੈ। ਉੱਚ APY ਆਕਰਸ਼ਕ ਹੋ ਸਕਦੇ ਹਨ, ਪਰ ਉਹ ਅਕਸਰ ਰਿਵਾਰਡ ਟੋਕਨ ਦੀ ਉੱਚ ਮੁਦਰਾਵਾਦ ਦਾ ਸੰਕੇਤ ਦਿੰਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਯੀਲਡ ਕਿੱਥੋਂ ਆਉਂਦਾ ਹੈ। ਕੀ ਇਹ ਸਾਲਾਂ ਤੱਕ ਫੈਲਿਆ ਹੋਇਆ ਨਿਰਧਾਰਤ ਵੰਡ ਸ਼ੈਡਿਊਲ ਹੈ, ਜਾਂ ਇਹ ਮੀਟ੍ਰਿਕਸ ਨੂੰ ਪੰਪ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਛੋਟਾ-ਸਮੇਂ ਦਾ ਧਮਾਕਾ ਹੈ? ਸਥਿਰ ਇਕੋਸਿਸਟਮ ਅਕਸਰ ਲੀਨੀਅਰ ਵੰਡ ਮਾਡਲ ਵਰਤਦੇ ਹਨ, ਲੰਮੇ ਸਮੇਂ ਵਿੱਚ ਬਲਾਕ-ਦੁਆਰਾ ਬਲਾਕ ਟੋਕਨ ਰਿਲੀਜ਼ ਕਰਦੇ ਹਨ। ਇਹ ਪਹੁੰਚ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਦੇ ਇਨਸੈਂਟਿਵਜ਼ ਨੂੰ ਐਕਸਚੇਂਜ ਦੀ ਲੰਮੇ ਸਮੇਂ ਦੀ ਸਿਹਤ ਨਾਲ ਜੋੜਦਾ ਹੈ। ਇਹ "ਮਰਸੀਨਰੀ ਪੂੰਜੀ" ਨੂੰ ਰੋਕਦਾ ਹੈ ਜੋ ਤੇਜ਼ ਲਾਭ ਲਈ ਆਉਂਦੀ ਹੈ ਅਤੇ ਤੁਰੰਤ ਛੱਡ ਜਾਂਦੀ ਹੈ, ਜੋ ਪਲੇਟਫਾਰਮ ਨੂੰ ਅਸਥਿਰ ਕਰ ਸਕਦੀ ਹੈ।

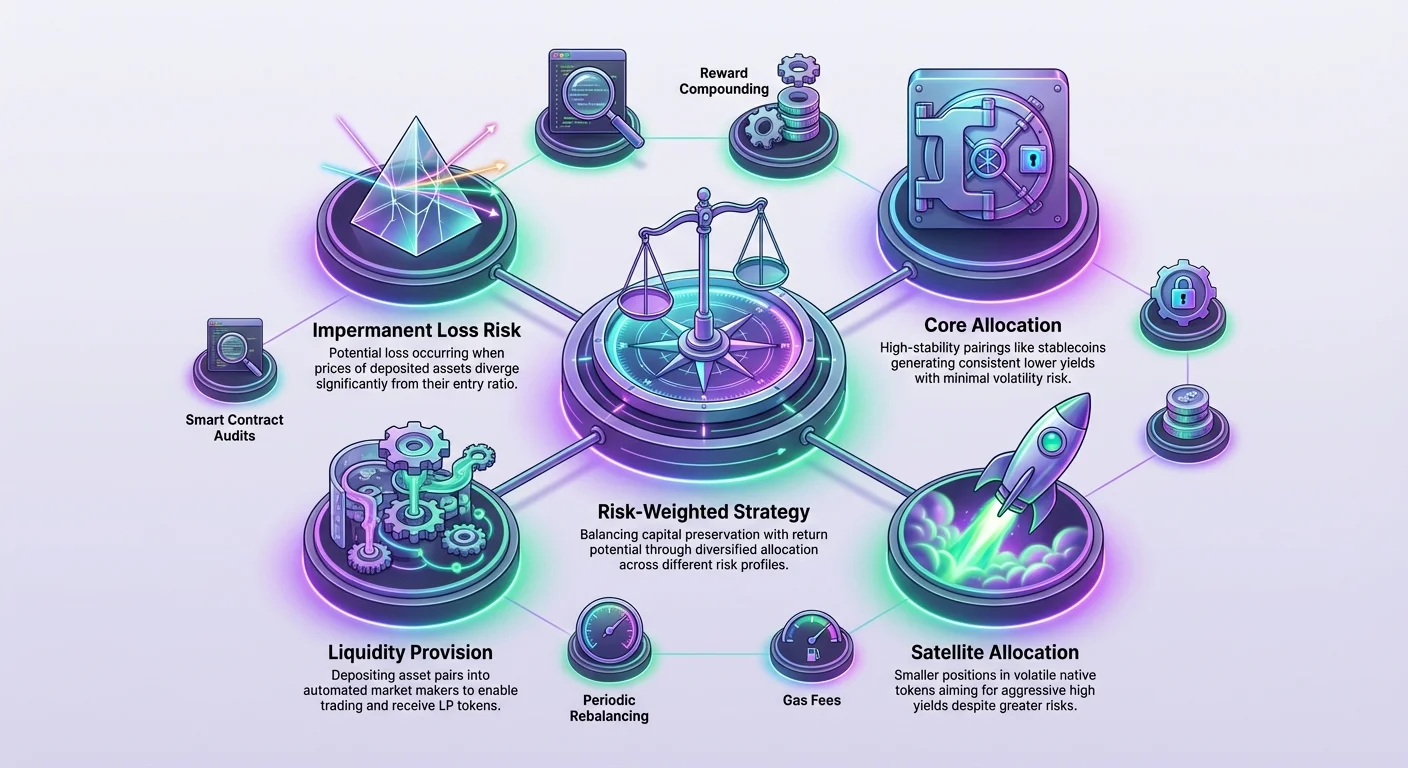

ਰਿਸਕ ਵਜ਼ਨ ਅਤੇ ਅਸਥਾਈ ਨੁਕਸਾਨ

ਕੋਈ ਵੀ ਯੀਲਡ ਰਿਸਕ ਤੋਂ ਬਿਨਾਂ ਨਹੀਂ ਹੈ। DeFi ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਨਾਲ ਸਬੰਧਤ ਮੁੱਖ ਰਿਸਕ ਅਸਥਾਈ ਨੁਕਸਾਨ ਹੈ। ਇਹ ਘਟਨਾ ਤਾਂ ਹੁੰਦੀ ਹੈ ਜਦੋਂ ਜਮ੍ਹਾਂ ਕੀਤੇ ਅਸੈੱਟਾਂ ਦੀ ਕੀਮਤ ਇੱਕ ਦੂਜੇ ਨਾਲ ਸਾਪੇਖਿਕ ਤੌਰ 'ਤੇ ਬਦਲ ਜਾਂਦੀ ਹੈ ਜਦੋਂ ਉਹ ਜਮ੍ਹਾਂ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਕਿਉਂਕਿ ਪੂਲ ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਇਹ ਹਮੇਸ਼ਾ ਸੰਤੁਲਨ ਬਣਾਈ ਰੱਖਣ ਲਈ ਵਧਦੇ ਅਸੈੱਟ ਨੂੰ ਵੇਚਦਾ ਹੈ ਅਤੇ ਘਟਦੇ ਅਸੈੱਟ ਨੂੰ ਖਰੀਦਦਾ ਹੈ।

ਕੀਮਤ ਵਿਚਕਾਰਬਾਰ ਦੀ ਗਤਿਵਿਧੀ

ਜੇਕਰ ਪੇਅਰ ਵਿੱਚੋਂ ਇੱਕ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਦੁੱਗਣੀ ਹੋ ਜਾਂਦੀ ਹੈ ਜਦੋਂਕਿ ਦੂਜਾ ਫਲੈਟ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਨੂੰ ਮਹਿੰਗੇ ਅਸੈੱਟ ਦੇ ਘੱਟ ਅਤੇ ਸਥਿਰ ਇੱਕ ਦੇ ਵੱਧ ਹੋ ਜਾਣਗੇ। ਜਦੋਂ ਉਹ ਵਾਪਸ ਲੈਂਦੇ ਹਨ, ਉਨ੍ਹਾਂ ਦੇ ਹੋਲਡਿੰਗ ਦੀ ਕੁੱਲ ਮੁੱਲ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਨਾ ਕਰਕੇ ਸਿਰਫ਼ ਵਾਲਟ ਵਿੱਚ ਦੋ ਅਸੈੱਟ ਰੱਖਣ ਨਾਲੋਂ ਘੱਟ ਹੋ ਸਕਦੀ ਹੈ। ਇਹ ਨੁਕਸਾਨ "ਅਸਥਾਈ" ਕਿਹਾ ਜਾਂਦਾ ਹੈ ਕਿਉਂਕਿ ਇਹ ਸਿਰਫ਼ ਫੰਡ ਵਾਪਸ ਲੈਣ 'ਤੇ ਹੀ ਵਾਸਤਵਿਕ ਹੁੰਦਾ ਹੈ ਜਦੋਂ ਕੀਮਤਾਂ ਵਿਚਕਾਰਬਾਰ ਹਨ। ਜੇਕਰ ਕੀਮਤਾਂ ਅਸਲ ਅਨੁਪਾਤ ਵਾਪਸ ਆ ਜਾਂਦੀਆਂ ਹਨ, ਤਾਂ ਨੁਕਸਾਨ ਗਾਇਬ ਹੋ ਜਾਂਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਜੇਕਰ ਕੀਮਤ ਬਦਲਾਅ ਸਥਾਈ ਹੈ, ਤਾਂ ਨੁਕਸਾਨ ਸਥਾਈ ਹੋ ਜਾਂਦਾ ਹੈ। ਰਿਸਕ-ਵਾਲੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਇਸ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ। ਉੱਚ-ਉਭਾਰ ਵਾਲੇ ਪੇਅਰ ਉੱਚ ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਅਤੇ ਅਕਸਰ ਉੱਚ ਫਾਰਮਿੰਗ ਰਿਵਾਰਡ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਇਸ ਰਿਸਕ ਦੀ ਭਰਪਾਈ ਲਈ। ਸਥਿਰਮੁਦ्रा ਪੇਅਰ, ਜਿੱਥੇ ਦੋਵੇਂ ਅਸੈੱਟ US ਡਾਲਰ ਵਰਗੀ ਮੁਦਰਾ ਨਾਲ ਪੇਗਡ ਹਨ, ਵਿੱਚ ਘੱਟੋ-ਘੱਟ ਅਸਥਾਈ ਨੁਕਸਾਨ ਰਿਸਕ ਹੁੰਦਾ ਹੈ ਪਰ ਆਮ ਤੌਰ 'ਤੇ ਘੱਟ ਰਿਟਰਨ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਦੋ ਤਰ੍ਹਾਂ ਦੇ ਪੂਲਾਂ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨਾ ਪੋਰਟਫੋਲੀਓ ਨਿਰਮਾਣ ਦਾ ਕੇਂਦਰੀ ਹਿੱਸਾ ਹੈ।

ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਅਤੇ ਪਲੇਟਫਾਰਮ ਰਿਸਕ

ਬਜ਼ਾਰ ਗਤਿਵਿਧੀਆਂ ਤੋਂ ਇਲਾਵਾ, ਤਕਨੀਕੀ ਰਿਸਕ ਹੈ। ਜਦੋਂ ਫੰਡ ਪੂਲ ਜਾਂ ਫਾਰਮ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਉਹ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਵੱਲੋਂ ਰੱਖੇ ਜਾਂਦੇ ਹਨ। ਪੋਰਟਫੋਲੀਓ ਦੀ ਸੁਰੱਖਿਆ ਪੂਰੀ ਤਰ੍ਹਾਂ ਉਸ ਕੋਡ ਦੀ ਗੁਣਵੱਤਾ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਭਰੋਸੇਯੋਗ ਐਕਸਚੇਂਜ ਤੀਸਰੇ ਪਾਰਟੀ ਸੁਰੱਖਿਆ ਫਰਮਾਂ ਵੱਲੋਂ ਕੜੀ ਆਡਿਟ ਨਾਲ ਗੁਜ਼ਰਦੇ ਹਨ ਤਾਂ ਜੋ ਉਨ੍ਹਾਂ ਦੇ ਕਾਂਟ੍ਰੈਕਟ ਸੁਰੱਖਿਅਤ ਹੋਣ।

ਸੁਰੱਖਿਆ ਦੇ ਟਰੈਕ ਰਿਕਾਰ ਵਾਲੇ ਸਥਾਪਿਤ ਪਲੇਟਫਾਰਮਾਂ ਦੀ ਵਰਤੋਂ ਇਸ ਰਿਸਕ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ। ਰਿਸਕ-ਵਾਲਾ ਪਹੁੰਚ ਅਣਜਾਣ, ਅਣਆਡਿਟ ਪਲੇਟਫਾਰਮਾਂ ਤੋਂ ਬਚਣਾ ਸ਼ਾਮਲ ਹੈ ਜੋ ਆਕਾਸ਼ੀ ਰਿਟਰਨ ਦਾ ਵਾਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਪਾਰਦਰਸ਼ੀ ਕੋਡ ਅਤੇ ਪੂਰੀ ਮੌਜੂਦਾ ਲਿਕਵਿਡਿਟੀ ਵਾਲੇ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦਾ ਹੈ। ਭਰੋਸੇਯੋਗ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਵੱਖਰੇ ਪੂਲਾਂ ਵਿੱਚ ਵਿਭਿੰਨੀਕਰਨ ਅਣਸਿੱਧੇ ਇਨਫਰਾਸਟ੍ਰਕਚਰ 'ਤੇ ਯੀਲਡ ਦਾ ਪਿੱਛਾ ਕਰਨ ਨਾਲੋਂ ਵਧੇਰੇ ਸੁਰੱਖਿਅਤ ਹੈ।

ਰਣਨੀਤਕ ਵੰਡ ਫਰੇਮਵਰਕ

ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣ ਵਿੱਚ ਮੌਕਿਆਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਰਿਸਕ-ਰਿਟਰਨ ਪ੍ਰੋਫਾਈਲ ਅਧਾਰ 'ਤੇ ਵਰਗੀਕਰਨ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਇੱਕ ਸੰਤੁਲਿਤ ਫਰੇਮਵਰਕ ਵੱਖਰੇ ਤਰ੍ਹਾਂ ਦੇ ਪੂਲਾਂ ਵਿੱਚ ਪੂੰਜੀ ਵੰਡ ਕਰਕੇ ਉਭਾਰ ਨੂੰ ਸਮੋਥ ਬਣਾਉਂਦਾ ਹੈ ਜਦੋਂ ਕਿ ਨਿਰੰਤਰ ਆਮਦਨੀ ਸਟ੍ਰੀਮ ਬਣਾਈ ਰੱਖਦਾ ਹੈ। ਇਹ ਇੱਕ ਹੀ ਵਿਪਰੀਤ ਬਜ਼ਾਰ ਘਟਨਾ ਨਾਲ ਲਾਭ ਨੂੰ ਮਿਟਾਉਣ ਤੋਂ ਰੋਕਦਾ ਹੈ।

| ਪੂਲ ਵਰਗ | ਰਿਸਕ ਪ੍ਰੋਫਾਈਲ | ਮੁੱਖ ਯੀਲਡ ਸਰੋਤ | ਵੰਡ ਭੂਮਿਕਾ |

|---|---|---|---|

| ਸਥਿਰ/ਸਥਿਰ | ਘੱਟ | ਟਰੇਡਿੰਗ ਫੀਸਾਂ | ਪੂੰਜੀ ਸੁਰੱਖਿਆ |

| ਬਲੂਚਿਪ/ETH | ਮੱਧਮ | ਫੀਸਾਂ + ਘੱਟ ਫਾਰਮ ਰਿਵਾਰਡ | ਕੋਰ ਵਿਕਾਸ |

| ਅਸਥਿਰ/ਨੇਟਿਵ | ਉੱਚ | ਉੱਚ ਫਾਰਮ ਰਿਵਾਰਡ | आक्रामक ਯੀਲਡ |

ਕੋਰ ਵਿਰੁੱਧ ਸੈਟੇਲਾਈਟ ਵੰਡ

ਇੱਕ ਆਮ ਰਣਨੀਤੀ ਕੋਰ-ਸੈਟੇਲਾਈਟ ਪਹੁੰਚ ਹੈ। "ਕੋਰ" ਘੱਟ-ਰਿਸਕ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨਾਲ ਬਣਿਆ ਹੁੰਦਾ ਹੈ। ਇਸ ਵਿੱਚ ETH ਨੂੰ ਸਥਿਰਮੁਦਰਾਵਾਂ ਨਾਲ ਜੋੜੇ ਗਏ ਮੁੱਖ ਅਸੈੱਟਾਂ ਵਾਲੇ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਸ਼ਾਮਲ ਹੋ ਸਕਦੇ ਹਨ, ਜਾਂ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਸਥਿਰਮੁਦਰਾ-ਤੋਂ-ਸਥਿਰਮੁਦਰਾ ਪੇਅਰ। ਇਹ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨਿਰੰਤਰ, ਹਾਲਾਂਕਿ ਘੱਟ, ਯੀਲਡ ਪੈਦਾ ਕਰਦੀਆਂ ਹਨ ਘੱਟ ਉਭਾਰ ਨਾਲ। ਉਹ ਪੋਰਟਫੋਲੀਆ ਦੀ ਚੱਟਾਨ ਬਣਾਉਂਦੀਆਂ ਹਨ।

"ਸੈਟੇਲਾਈਟ" ਪੋਜ਼ੀਸ਼ਨਾਂ ਉੱਚ-ਰਿਸਕ ਪੂਲਾਂ ਵਿੱਚ ਛੋਟੀ ਵੰਡਾਂ ਹਨ। ਇਹ ਅਕਸਰ DEX ਦੇ ਨੇਟਿਵ ਟੋਕਨ ਜਾਂ ਨਵੇਂ, ਵੱਧ ਅਸਥਿਰ ਅਸੈੱਟਾਂ ਨਾਲ ਸਬੰਧਤ ਹੁੰਦੀਆਂ ਹਨ। ਇਹ ਪੂਲ ਆਮ ਤੌਰ 'ਤੇ ਕਿਸੇ ਵੀ ਅਸਥਾਈ ਨੁਕਸਾਨ ਅਤੇ ਕੀਮਤ ਉਭਾਰ ਦੇ ਵਧੇ ਹੋਏ ਰਿਸਕ ਦੀ ਭਰਪਾਈ ਲਈ ਬਹੁਤ ਉੱਚ APY ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਦੇ ਆਕਾਰ ਨੂੰ ਸੀਮਿਤ ਕਰਕੇ, ਇੱਕ ਨਿਵੇਸ਼ਕ ਉੱਚ ਯੀਲਡਾਂ ਦੇ ਫਾਇਦੇ ਨੂੰ ਪਕੜ ਸਕਦਾ ਹੈ ਬਿਨਾਂ ਪੂਰੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਵਾਧੂ ਰਿਸਕ ਨਾਲ ਐਕਸਪੋਜ਼ ਕੀਤੇ।

ਕਾਰਜਕਾਰੀ: ਬਜ਼ਾਰ ਵਿੱਚ प्रवੇਸ਼

ਇਨ੍ਹਾਂ ਰਣਨੀਤੀਆਂ ਵਿੱਚ ਪੂੰਜੀ ਤਾਇਨਾਤ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਵਿਸ਼ੇਸ਼ ਟੂਲਾਂ ਅਤੇ ਕਦਮਾਂ ਦੀ ਲੋੜ ਹੈ। ਇਹ ਸੈਲਫ-ਕਸਟਡੀ ਨਾਲ ਸ਼ੁਰੂ ਹੁੰਦੀ ਹੈ। ਯੂਜ਼ਰ ਨੂੰ ਇੱਕ ਡਿਜੀਟਲ ਵਾਲਟ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ ਜੋ ਉਨ੍ਹਾਂ ਨੂੰ ਆਪਣੇ ਪ੍ਰਾਈਵੇਟ ਕੀਜ਼ 'ਤੇ ਪੂਰਾ ਨਿਯੰਤਰਣ ਰੱਖਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ ਅਕਾਊਂਟ ਆਮ ਤੌਰ 'ਤੇ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਯੀਲਡ ਪ੍ਰੋਟੋਕੋਲਾਂ ਨਾਲ ਸਿੱਧੀ ਇੰਟਰੈਕਸ਼ਨ ਦੀ ਇਜਾਜ਼ਤ ਨਹੀਂ ਦਿੰਦੇ।

ਵਾਲਟ ਫੰਡਿੰਗ ਅਤੇ ਅਸੈੱਟ ਤਿਆਰੀ

ਵਾਲਟ ਨੂੰ ਲੋੜੀਂਦੇ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਨਾਲ ਫੰਡ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਸ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਲਈ ਅਨੁਮਾਨਿਤ ਅਸੈੱਟ ਅਤੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸਾਂ ਲਈ ਬਲਾਕਚੇਨ ਦੇ ਨੇਟਿਵ ਕਾਇਨ ਸ਼ਾਮਲ ਹਨ। ਉਦਾਹਰਨ ਲਈ, Ethereum-ਅਧਾਰਤ DEX ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਲਈ ਗੈਸ ਫੀਸਾਂ ਲਈ ETH ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ।

ਫੰਡ ਹੋਣ 'ਤੇ, ਯੂਜ਼ਰ DEX ਇੰਟਰਫੇਸ 'ਤੇ ਨੈਵੀਗੇਟ ਕਰਦਾ ਹੈ। ਪਹਿਲਾ ਕਦਮ ਅਕਸਰ ਇੱਚੀਆਂ ਪੂਲ ਲਈ ਲੋੜੀਂਦੇ 50/50 ਅਨੁਪਾਤ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਅਸੈੱਟ ਸਵੈਪ ਕਰਨਾ ਹੁੰਦਾ ਹੈ। ਜੇਕਰ ਯੂਜ਼ਰ ਸਿਰਫ਼ USDC ਨਾਲ ਸ਼ੁਰੂ ਕਰਦਾ ਹੈ ਪਰ VERSE-ETH ਪੂਲ ਵਿੱਚ प्रवੇਸ਼ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਨ੍ਹਾਂ ਨੂੰ USDC ਦੀ ਢੁਕਵੀਂ ਮਾਤਰਾ ਨੂੰ VERSE ਅਤੇ ETH ਲਈ ਸਵੈਪ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਸਵੈਪਾਂ ਦੌਰਾਨ ਸਲਿਪੇਜ ਪ੍ਰਬੰਧਨ ਮਹੱਤਵਪੂਰਨ ਹੈ; ਘੱਟ-ਲਿਕਵਿਡਿਟੀ ਵਾਲੇ ਵਾਤਾਵਰਣ ਵਿੱਚ ਵੱਡੇ ਸਵੈਪ ਗਲਤ ਕੀਮਤਾਂ ਦਾ ਨਤੀਜਾ ਨਿਕਾਲ ਸਕਦੇ ਹਨ।

ਜਮ੍ਹਾਂ ਅਤੇ ਸਟੇਕਿੰਗ

ਅਸੈੱਟ ਹਾਸਲ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਯੂਜ਼ਰ DEX ਦੇ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਭਾਗ ਵਿੱਚ ਉਨ੍ਹਾਂ ਨੂੰ ਜਮ੍ਹਾਂ ਕਰਦਾ ਹੈ। ਇੰਟਰਫੇਸ ਟੋਕਨਾਂ ਤੱਕ ਪਹੁੰਚ ਲਈ ਅਪਰੂਵਲ ਮੰਗੇਗਾ, ਫਿਰ ਜਮ੍ਹਾਂ ਦੀ ਪੁਸ਼ਟੀ। ਸਫਲਤਾ 'ਤੇ, ਇੰਟਰਫੇਸ ਯੂਜ਼ਰ ਦੀ ਲਿਕਵਿਡਿਟੀ ਪੋਜ਼ੀਸ਼ਨ ਅਤੇ ਇਕੱਠੀਆਂ ਹੋਈਆਂ ਫੀਸਾਂ ਨੂੰ ਦਰਸਾਉਣ ਲਈ ਅਪਡੇਟ ਹੋ ਜਾਵੇਗਾ।

ਸਰਵਭੂਤ ਯੀਲਡ ਲਈ ਅੰਤਿਮ ਕਦਮ "ਫਾਰਮਸ" ਭਾਗ ਵੱਲ ਨੈਵੀਗੇਟ ਕਰਨਾ ਹੈ। ਇੱਥੇ, ਯੂਜ਼ਰ ਆਪਣੇ LP ਟੋਕਨਾਂ ਨਾਲ ਮੇਲ ਖਾਣ ਵਾਲਾ ਫਾਰਮ ਲੱਭਦਾ ਹੈ। ਉਹ LP ਟੋਕਨਾਂ ਨੂੰ ਜਮ੍ਹਾਂ ਜਾਂ ਸਟੇਕ ਕਰਨ ਦਾ ਵਿਕਲਪ ਚੁਣਦੇ ਹਨ। ਇਹ ਕਿਰਿਆ ਰਸੀਦ ਟੋਕਨਾਂ ਨੂੰ ਵਾਲਟ ਤੋਂ ਫਾਰਮਿੰਗ ਕਾਂਟ੍ਰੈਕਟ ਵਿੱਚ ਭੇਜ ਦਿੰਦੀ ਹੈ। ਇਸ ਲਈਥ ਮੋਮੈਂਟ ਤੋਂ ਅੱਗੇ, ਪੋਜ਼ੀਸ਼ਨ ਮਿਆਰੀ ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਨਾਲ ਅਲਾਵਾ ਫਾਰਮਿੰਗ ਰਿਵਾਰਡ ਕਮਾਉਣਾ ਸ਼ੁਰੂ ਕਰ ਦਿੰਦੀ ਹੈ।

ਮੁੜ-ਸੰਤੁਲਨ ਅਤੇ ਰੱਖ-ਰਖਾਅ

DeFi ਯੀਲਡ ਪੋਰਟਫੋਲੀਓ "ਸੈੱਟ ਅਤੇ ਭੁੱਲ ਜਾਓ" ਵਾਲਾ ਯੰਤਰ ਨਹੀਂ ਹੈ। ਬਜ਼ਾਰ ਗਤੀਵਿਧੀਆਂ ਪੂਲਾਂ ਵਿੱਚ ਅਸੈੱਟਾਂ ਦੀ ਮੁੱਲ ਨੂੰ ਨਿਰੰਤਰ ਬਦਲਦੀਆਂ ਹਨ। ਜਿਵੇਂ-ਜਿਵੇਂ ਕੀਮਤਾਂ ਬਦਲਦੀਆਂ ਹਨ, ਅਸੈੱਟਾਂ ਦਾ ਅਨੁਪਾਤ ਬਦਲ ਜਾਂਦਾ ਹੈ, ਅਤੇ ਵਿਸ਼ੇਸ਼ ਟੋਕਨਾਂ ਨਾਲ ਐਕਸਪੋਜ਼ਰ ਉਭਾਰ ਵਾਲਾ ਹੋ ਜਾਂਦਾ ਹੈ। ਇੱਛਤ ਰਿਸਕ ਪ੍ਰੋਫਾਈਲ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਲਈ ਆਵਰਤੀ ਮੁੜ-ਸੰਤੁਲਨ ਜ਼ਰੂਰੀ ਹੈ।

ਜੇਕਰ ਸੈਟੇਲਾਈਟ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਇੱਕ ਅਸਥਿਰ ਅਸੈੱਟ ਕਾਫ਼ੀ ਵਧ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਪੋਰਟਫੋਲੀਓ ਦੇ ਇਰਾਦੇ ਨਾਲੋਂ ਵੱਧ ਪ੍ਰਤੀਸ਼ਤ ਨੂੰ ਦਰਸਾ ਸਕਦਾ ਹੈ। ਮੁੜ-ਸੰਤੁਲਨ ਵਿੱਚ ਉਸ ਲਿਕਵਿਡਿਟੀ ਦਾ ਇੱਕ ਹਿੱਸਾ ਵਾਪਸ ਲੈਣਾ, ਲਾਭ ਵੇਚਣਾ, ਅਤੇ ਪੂੰਜੀ ਨੂੰ ਕੋਰ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਮੁੜ-ਵੰਡਣਾ ਸ਼ਾਮਲ ਹੈ। ਇਹ ਲਾਭ ਨੂੰ ਲੌਕ ਕਰਦਾ ਹੈ ਅਤੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਟਾਰਗੇਟ ਵੰਡ ਵਾਪਸ ਲਿਆਉਂਦਾ ਹੈ। ਉਲਟ, ਜੇਕਰ ਕੋਈ ਪੋਜ਼ੀਸ਼ਨ ਕੀਮਤ ਡਿੱਗਣ ਕਾਰਨ ਸੁੰਗੜ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਨਿਵੇਸ਼ਕ ਮੁਲਾਂਕਣ ਕਰ ਸਕਦਾ ਹੈ ਕਿ ਪੂੰਜੀ ਵਾਧੂ ਕਰਨੀ ਹੈ ਜਾਂ ਪੋਜ਼ੀਸ਼ਨ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਹੈ ਤਾਂ ਜੋ ਹੋਰ ਨੁਕਸਾਨ ਰੋਕਿਆ ਜਾਵੇ।

ਫਾਰਮਿੰਗ ਰਿਵਾਰਡਾਂ ਦਾ ਪ੍ਰਬੰਧਨ

ਫਾਰਮਿੰਗ ਤੋਂ ਪੈਦਾ ਹੋਏ ਰਿਵਾਰਡ ਗਤਿਸ਼ੀਲ ਹਨ। ਉਹ ਅਸਲ-ਸਮੇਂ ਵਿੱਚ ਇਕੱਠੇ ਹੁੰਦੇ ਹਨ, ਅਕਸਰ ਬਲਾਕ ਬਾਈ ਬਲਾਕ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਨ੍ਹਾਂ ਰਿਵਾਰਡਾਂ ਲਈ ਰਣਨੀਤੀ ਚੁਣਨੀ ਪੈਂਦੀ ਹੈ। ਉਨ੍ਹਾਂ ਨੂੰ ਤੁਰੰਤ ਸਥਿਰਮੁਦਰਾਵਾਂ ਲਈ ਦਾਅਵਾ ਕੀਤਾ ਅਤੇ ਵੇਚਿਆ ਜਾ ਸਕਦਾ ਹੈ, ਦਾਅਵਾ ਕੀਤਾ ਅਤੇ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਵਾਪਸ ਕੰਪਾਊਂਡ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਜਾਂ ਸੰਭਾਵੀ ਲੰਮੇ-ਸਮੇਂ ਦੀ ਵਧਣ ਵਾਲੀ ਮੁੱਲ ਲਈ ਰੱਖਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਕੰਪਾਊਂਡਿੰਗ ਰਣਨੀਤੀਆਂ

ਕੰਪਾਊਂਡਿੰਗ ਵਿੱਚ ਕਮਾਏ ਰਿਵਾਰਡ ਟੋਕਨ ਲੈਣਾ, ਉਨ੍ਹਾਂ ਵਿੱਚੋਂ ਅੱਧੇ ਨੂੰ ਪੇਅਰਿੰਗ ਅਸੈੱਟ ਲਈ ਸਵੈਪ ਕਰਨਾ, ਅਤੇ ਉਨ੍ਹਾਂ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਵਿੱਚ ਵਾਪਸ ਜਮ੍ਹਾਂ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਇਹ ਯੀਲਡ ਪੈਦਾ ਕਰਨ ਵਾਲੇ ਬੇਸ ਪੂੰਜੀ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ, ਸਨੋਬਾਲ ਪ੍ਰਭਾਵ ਬਣਾਉਂਦਾ ਹੈ। ਇਹ ਰਣਨੀਤੀ ਹਮਲਾਵਰ ਹੈ ਅਤੇ ਪੂਲ ਅਤੇ ਰਿਵਾਰਡ ਟੋਕਨ ਦੀ ਲੰਮੇ-ਸਮੇਂ ਦੀ ਵੈਬਿਲਿਟੀ 'ਤੇ ਸਟੇਕ ਲਗਾਉਂਦੀ ਹੈ।

ਵਿਕਲਪਕ ਤੌਰ 'ਤੇ, ਵੱਧ ਸੰਭਾਲ ਵਾਲਾ ਪਹੁੰਚ ਨਿਯਮਤ ਤੌਰ 'ਤੇ ਰਿਵਾਰਡਾਂ ਨੂੰ "ਹਾਰਵੈਸਟ" ਕਰਨਾ ਅਤੇ ਉਨ੍ਹਾਂ ਨੂੰ ਸਥਿਰ ਅਸੈੱਟ ਜਾਂ ਬਲੂ-ਚਿਪ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਜਿਵੇਂ Bitcoin ਜਾਂ Ethereum ਵਿੱਚ ਬਦਲਣਾ ਸ਼ਾਮਲ ਹੈ। ਇਹ ਯੀਲਡ ਨੂੰ ਵਾਸਤਵਿਕ ਬਣਾਉਂਦਾ ਹੈ ਅਤੇ ਉਸ ਨੂੰ ਫਾਰਮਿੰਗ ਪੋਜ਼ੀਸ਼ਨ ਦੇ ਰਿਸਕ ਤੋਂ ਵੱਖ ਕਰਦਾ ਹੈ। ਇਸ ਕਿਰਿਆ ਦੀ ਆਵ੍ਰਤੀ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸਾਂ ਦੀ ਲਾਗਤ ਵਿਰੁੱਧ ਰਿਵਾਰਡਾਂ ਦੀ ਮੁੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ।

ਲੌਕਅਪ ਅਵਧੀਆਂ ਨਾਵੀਗੇਟ ਕਰਨਾ

ਕੁਝ ਯੀਲਡ ਫਾਰਮਿੰਗ ਪ੍ਰੋਟੋਕੋਲ ਨਿਰਧਾਰਤ ਸਮੇਂ ਲਈ ਫੰਡ ਵਾਪਸ ਨਾ ਲੈਣ ਵਾਲੀਆਂ ਲੌਕਅਪ ਅਵਧੀਆਂ ਲਗਾਉਂਦੇ ਹਨ। ਹੋਰ ਤੁਰੰਤ ਪਹੁੰਚ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਰਿਸਕ-ਵਾਲੇ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਪਹੁੰਚ ਇੱਕ ਮੁੱਖ ਵੇਰੀਏਬਲ ਹੈ। ਫੰਡ ਲੌਕ ਕਰਨ ਵਾਲੀਆਂ ਰਣਨੀਤੀਆਂ ਵਿੱਚ ਉੱਚ ਅਵਸਰ ਲਾਗਤ ਰਿਸਕ ਹੁੰਦੇ ਹਨ।

ਕੋਈ ਲੌਕਅਪ ਅਵਧੀ ਤੋਂ ਬਿਨਾਂ ਫਾਰਮਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਨਾਲ ਚੈਤਨਤਾ ਮਿਲਦੀ ਹੈ। ਜੇਕਰ ਬਜ਼ਾਰ ਹਾਲਾਤ ਤੇਜ਼ੀ ਨਾਲ ਬਦਲ ਜਾਂਦੇ ਹਨ, ਜਾਂ ਬਿਹਤਰ ਮੌਕਾ ਉੱਭਰਦਾ ਹੈ, ਤਾਂ ਪੂੰਜੀ ਨੂੰ ਬਦਲਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਲਚਕੀਲਾਪਣ ਰਿਸਕ ਪ੍ਰਬੰਧਨ ਦਾ ਇੱਕ ਰੂਪ ਹੈ। LP ਟੋਕਨ ਵਾਪਸ ਲੈਣ ਅਤੇ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਤੁਰੰਤ ਵਿਖੇੜਨ ਦੀ ਸਮਰੱਥਾ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਹਮੇਸ਼ਾ ਆਪਣੇ ਅਸੈੱਟਾਂ 'ਤੇ ਨਿਯੰਤਰਣ ਰੱਖਦਾ ਹੈ।

ਚੋਣ ਲਈ DEX ਮੀਟ੍ਰਿਕਸ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਪੂੰਜੀ ਕਿੱਥੇ ਤਾਇਨਾਤ ਕਰਨੀ ਹੈ ਚੁਣਨਾ ਖੁਦ ਵੰਡ ਰਣਨੀਤੀ ਜਿੰਨਾ ਹੀ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਵਾਲੀਅਮ ਮੁੱਖ ਸੰਕੇਤਕ ਹੈ। ਉੱਚ ਟਰੇਡਿੰਗ ਵਾਲੀਅਮ ਵਾਲਾ DEX ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ ਵੱਧ ਫੀਸਾਂ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਵਾਲੀਅਮ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਅਨੁਪਾਤ ਅਕਾਰਗਤ ਪੂਲਾਂ ਨੂੰ ਪਛਾਣਨ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦੇ ਹਨ। ਉੱਚ ਵਾਲੀਅਮ ਪਰ ਤੁਲਨਾਤਮਕ ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਵਾਲਾ ਪੂਲ ਜਮ੍ਹਾਂ ਕੀਤੇ ਡਾਲਰ ਪ੍ਰਤੀ ਉੱਚ ਫੀਸਾਂ ਅਦਾ ਕਰੇਗਾ।

ਭਰੋਸੇਯੋਗਤਾ ਅਤੇ ਪਾਰਦਰਸ਼ਤਾ ਅਣਅਟੱਲ ਹਨ। ਯੂਜ਼ਰਾਂ ਨੂੰ ਅਜਿਹੇ ਪਲੇਟਫਾਰਮ ਲੱਭਣੇ ਚਾਹੀਦੇ ਹਨ ਜੋ ਸਪੱਸ਼ਟ ਐਨਾਲਿਟਿਕਸ ਪੇਜ਼ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਪੇਜ਼ਾਂ 'ਤੇ ਹਰ ਪੂਲ ਵਿੱਚ ਕੁੱਲ ਲਿਕਵਿਡਿਟੀ, 24-ਘੰਟੇ ਟਰੇਡਿੰਗ ਵਾਲੀਅਮ, ਅਤੇ ਇਤਿਹਾਸਕ ਫੀਸ ਪੈਦਾਵਾਰ ਨੂੰ ਦਰਸਾਉਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਸ ਡਾਟਾ ਨੂੰ ਲੁਕਾਉਣ ਵਾਲੇ ਪਲੇਟਫਾਰਮਾਂ ਤੋਂ ਬਚੋ।

ਇਸ ਤੋਂ ਵਿਚ, ਯੂਜ਼ਰ ਇੰਟਰਫੇਸ ਸੁਰੱਖਿਆ ਵਿੱਚ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦਾ ਹੈ। ਉਲਝਣ ਵਾਲਾ ਇੰਟਰਫੇਸ ਗਲਤੀਆਂ ਵੱਲ ਲੈ ਜਾ ਸਕਦਾ ਹੈ, ਜਿਵੇਂ ਗਲਤ ਪੂਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਨਾ ਜਾਂ LP ਟੋਕਨਾਂ ਨੂੰ ਸਹੀ ਢੰਗ ਨਾਲ ਨਾ ਸਟੇਕ ਕਰਨਾ। ਸਪੱਸ਼ਟ, ਕਦਮ-ਦੁਆਰਾ-ਕਦਮ ਗਾਈਡਾਂ ਅਤੇ ਸਹਿਜ ਡੈਸ਼ਬੋਰਡ ਪੇਸ਼ ਕਰਨ ਵਾਲੇ ਪਲੇਟਫਾਰਮ ਓਪਰੇਸ਼ਨਲ ਰਿਸਕ ਘਟਾਉਂਦੇ ਹਨ।

ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸਾਂ ਦਾ ਪ੍ਰਭਾਵ

DeFi ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਹਰ ਕਿਰਿਆ ਨੈਟਵਰਕ ਫੀਸ ਉਤਪਾਦਿਤ ਕਰਦੀ ਹੈ। ਟੋਕਨਾਂ ਨੂੰ ਅਪਰੂਵ ਕਰਨਾ, ਸਵੈਪ ਕਰਨਾ, ਲਿਕਵਿਡਿਟੀ ਵਾਧੂ ਕਰਨਾ, ਫਾਰਮਾਂ ਵਿੱਚ ਸਟੇਕ ਕਰਨਾ, ਅਤੇ ਰਿਵਾਰਡ ਦਾਅਵਾ ਕਰਨਾ ਸਭ ਗੈਸ ਅਦਾਇਗੀਆਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਉੱਚ-ਲਾਗਤ ਵਾਲੇ ਨੈਟਵਰਕਾਂ 'ਤੇ, ਇਹ ਫੀਸਾਂ ਸੰਭਾਵੀ ਲਾਭਾਂ ਨੂੰ ਖਾ ਸਕਦੀਆਂ ਹਨ, ਖਾਸ ਕਰਕੇ ਛੋਟੇ ਪੋਰਟਫੋਲੀਓ ਲਈ।

ਰਿਸਕ-ਵਾਲਾ ਵਿਸ਼ਲੇਸ਼ਣ ਵਿੱਚ ਕਾਰਜਕਾਰੀ ਦੀ ਲਾਗਤ ਸ਼ਾਮਲ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ। ਜੇਕਰ ਅਨੁਮਾਨਿਤ ਯੀਲਡ ਮਹੀਨੇ ਵਿੱਚ $50 ਹੈ ਪਰ ਦਾਅਵਾ ਕਰਨ ਅਤੇ ਮੁੜ-ਸੰਤੁਲਨ ਕਰਨ ਦੀ ਲਾਗਤ $40 ਹੈ, ਤਾਂ ਰਣਨੀਤੀ ਅਕਾਰਗਤ ਹੈ। ਛੋਟੀ ਪੂੰਜੀ ਬੇਸ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਘੱਟ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਲਾਗਤ ਵਾਲੇ ਨੈਟਵਰਕਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇ ਸਕਦੇ ਹਨ ਤਾਂ ਜੋ ਆਪਣਾ ਨੈੱਟ ਯੀਲਡ ਵਧਾਉਣ। ਜਾਂ, ਉਹ ਗੈਸ ਇੰਟਰੈਕਸ਼ਨ ਨੂੰ ਘੱਟੋ-ਘੱਟ ਕਰਨ ਲਈ ਰਿਵਾਰਡ ਘੱਟ ਆਵ੍ਰਤੀ ਨਾਲ ਦਾਅਵਾ ਕਰਨ ਨੂੰ ਚੁਣ ਸਕਦੇ ਹਨ।

ਪ੍ਰਦਰਸ਼ਨ ਦੀ ਨਿਗਰਾਨੀ

ਪ੍ਰਭਾਵੀ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਨ ਨੂੰ ਨਿਰੰਤਰ ਨਿਗਰਾਨੀ ਦੀ ਲੋੜ ਹੈ। ਯੂਜ਼ਰਾਂ ਨੂੰ ਆਪਣੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਦੇ APY ਨੂੰ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਦਰਾਂ ਵੇਰੀਏਬਲ ਹਨ। ਇੱਕ ਫਾਰਮ ਜੋ ਇੱਕ ਹਫ਼ਤੇ ਵਿੱਚ 80% APY ਪੇਸ਼ ਕਰਦਾ ਹੈ ਉਸ ਤੋਂ ਅਗਲੇ ਹਫ਼ਤੇ 20% ਤੱਕ ਡਿੱਗ ਸਕਦਾ ਹੈ ਜਿਵੇਂ ਵੱਧ ਪੂੰਜੀ ਭਰਾਈ ਜਾਂਦੀ ਹੈ। ਰਿਵਾਰਡ ਪਾਈ ਸਾਰੇ ਹਿੱਸੇਦਾਰਾਂ ਵਿੱਚ ਵੰਡੀ ਜਾਂਦੀ ਹੈ; ਹਿੱਸੇਦਾਰਾਂ ਦੀ ਗਿਣਤੀ ਵਧਣ ਨਾਲ ਹਰ ਵਿਅਕਤੀ ਲਈ ਹਿੱਸਾ ਘੱਟ ਹੋ ਜਾਂਦਾ ਹੈ।

ਵਾਲਟ ਇਤਿਹਾਸ ਅਤੇ ਵਰਤਮਾਨ ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਟਰੈਕ ਕਰਨ ਵਾਲੇ ਟੂਲ ਮੁੱਲਵਾਨ ਹਨ। ਉਹ ਅਸਥਾਈ ਨੁਕਸਾਨ ਅਤੇ ਪੋਰਟਫੋਲੀਓ ਦੀ ਨੈੱਟ ਮੁੱਲ ਨੂੰ ਵਿਜ਼ੁਅਲਾਈਜ਼ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦੇ ਹਨ। ਜੇਕਰ LP ਟੋਕਨਾਂ ਅਤੇ ਕਮਾਏ ਰਿਵਾਰਡਾਂ ਦੀ ਜੋੜੀਕ ਮੁੱਲ ਅਸੈੱਟਾਂ ਨੂੰ ਸਿਰਫ਼ ਰੱਖਣ ਦੀ ਮੁੱਲ ਨਾਲੋਂ ਘੱਟ ਹੈ, ਤਾਂ ਰਣਨੀਤੀ ਨੂੰ ਸਮੀਖਿਆ ਦੀ ਲੋੜ ਹੈ। ਹਾਲਾਂਕਿ, ਬਹੁਤ ਸਾਰੇ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਟਰੇਡਿੰਗ ਫੀਸਾਂ ਅਤੇ ਫਾਰਮਿੰਗ ਰਿਵਾਰਡਾਂ ਦੀ ਦੋਹਰੀ ਸਟ੍ਰੀਮ ਮੱਧਮ ਕੀਮਤ ਵਿਚਕਾਰਬਾਰ ਲਈ ਭਰਪਾਈ ਕਰਦੀ ਹੈ, ਨੈੱਟ ਪਾਜ਼ਿਟਿਵ ਨਤੀਜੇ ਨਾਲ।

ਨਿੱਗਮਨ

ਰਿਸਕ-ਵਾਲਾ DeFi ਯੀਲਡ ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣਾ ਤਕਨੀਕੀ ਗਿਆਨ ਨੂੰ ਵਿੱਤੀ ਅਨੁਸ਼ਾਸਨ ਨਾਲ ਜੋੜਨ ਵਾਲੀ ਗਤਿਸ਼ੀਲ ਪ੍ਰਕਿਰਿਆ ਹੈ। ਇਹ ਸਾਧਾਰਨ ਅਸੈੱਟ ਮਾਲਕੀ ਤੋਂ ਅੱਗੇ ਵਧ ਕੇ ਲਿਕਵਿਡਿਟੀ ਦੇ ਸਕਰੀਆਤਮਕ ਪ੍ਰਬੰਧਨ ਵਿੱਚ ਆਉਂਦੀ ਹੈ। ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਅਤੇ ਯੀਲਡ ਫਾਰਮਿੰਗ ਦੀ ਮਕੈਨਿਕਸ ਦੀ ਵਰਤੋਂ ਕਰਕੇ, ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਤੋਂ ਆਮਦਨੀ ਸਟ੍ਰੀਮ ਪੈਦਾ ਕਰ ਸਕਦੇ ਹਨ। ਕੁੰਜੀ ਅਸਥਿਰ ਪੇਅਰਾਂ ਦੇ ਉੱਚ-ਯੀਲਡ ਮੌਕਿਆਂ ਨੂੰ ਕੋਰ ਪੋਜ਼ੀਸ਼ਨਾਂ ਦੀ ਸਥਿਰਤਾ ਨਾਲ ਸੰਤੁਲਿਤ ਕਰਨ ਵਿੱਚ ਨਿਹਿਤ ਹੈ।

ਇਸ ਖੇਤਰ ਵਿੱਚ ਸਫਲਤਾ ਨੂੰ ਰਿਸਕ ਵੱਲ ਸਾਵਧਾਨ ਪਹੁੰਚ ਦੀ ਲੋੜ ਹੈ। ਅਸਥਾਈ ਨੁਕਸਾਨ, ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਸੁਰੱਖਿਆ, ਅਤੇ ਰਿਵਾਰਡ ਐਮੀਸ਼ਨਾਂ ਦੀ ਸਥਿਰਤਾ ਨੂੰ ਸਮਝਣ ਨਾਲ ਨਿਵੇਸ਼ਕ ਲੈਂਡਸਕੇਪ ਨੂੰ ਸੁਰੱਖਿਅਤ ਢੰਗ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰ ਸਕਦੇ ਹਨ। ਨਿਯਮਤ ਮੁੜ-ਸੰਤੁਲਨ ਅਤੇ ਰਿਵਾਰਡ ਪ੍ਰਬੰਧਨ ਲਈ ਸਪੱਸ਼ਟ ਰਣਨੀਤੀ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਪੋਰਟਫੋਲੀਓ ਨਿਵੇਸ਼ਕ ਦੇ ਟੀਚਿਆਂ ਨਾਲ ਜੁੜਿਆ ਰਹੇ। ਅੰਤ ਵਿੱਚ, ਉਦੇਸ਼ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿੱਤ ਦੀ ਸ਼ਕਤੀ ਨੂੰ ਉਪਯੋਗ ਕਰਕੇ ਉਤਪਾਦਕ, ਅਕਾਰਗਤ, ਅਤੇ ਲਚਕੀਲ ਅਸੈੱਟ ਬੇਸ ਬਣਾਉਣਾ ਹੈ।

ਯੀਲਡ ਪੈਦਾ ਕਰਨ ਲਈ ਸਕਰੀਆਤਮਕ ਪ੍ਰਬੰਧਨ ਅਤੇ ਪ੍ਰੋਟੋਕੋਲ ਰਿਸਕਾਂ ਦੀ ਸਪੱਸ਼ਟ ਸਮਝ ਦੀ ਲੋੜ ਹੈ।