ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਆਪਣੀ ਅਸਥਿਰਤਾ ਲਈ ਕੁਖ਼ਿਆਤ ਹਨ। ਕੀਮਤਾਂ ਇੱਕੋ ਦਿਨ ਵਿੱਚ ਵੀ ਬਹੁਤ ਜ਼ਿਆਦਾ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਕਰ ਸਕਦੀਆਂ ਹਨ, ਜੋ ਨਿਊਜ਼ ਸਾਈਕਲਾਂ, ਆਰਥਿਕ ਬਦਲਾਅ ਜਾਂ ਬਜ਼ਾਰ ਭਾਵਨਾ ਕਾਰਨ ਹੁੰਦੇ ਹਨ। ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਅਨਿਸ਼ਚਿਤਤਾ ਐਂਟਰੀ ਵਿੱਚ ਇੱਕ ਵੱਡੀ ਰੁਕਾਵਟ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਪੀਕ ਤੇ ਖਰੀਦਣ ਦਾ ਡਰ ਜਾਂ ਬਾਟਮ ਮਿਸ ਕਰਨਾ ਅਕਸਰ ਲਕਵਾ ਜਾਂ ਭਾਵਨਾਤਮਕ ਫੈਸਲੇ ਲੈਣ ਵੱਲ ਲੈ ਜਾਂਦਾ ਹੈ।

ਡਾਲਰ-ਕਾਸਟ ਔਸਤ, ਜਿਸ ਨੂੰ ਆਮ ਤੌਰ ਤੇ DCA ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਹੈ, ਇਸ ਨੂੰ ਮਨੋਵਿਗਿਆਨਕ ਰੁਕਾਵਟ ਨੂੰ ਹੱਲ ਕਰਨ ਲਈ ਇੱਕ ਹੱਲ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਇਹ ਇੱਕ ਨਿਵੇਸ਼ ਰਣਨੀਤੀ ਹੈ ਜੋ ਕ੍ਰਿਸਟਲ ਗੋਲੇ ਦੀ ਲੋੜ ਬਿਨਾਂ ਖੜ੍ਹੇ ਬਜ਼ਾਰ ਦੇ ਪਾਣੀ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ ਡਿਜ਼ਾਈਨ ਕੀਤੀ ਗਈ ਹੈ। ਬਜ਼ਾਰ ਨੂੰ ਟਾਈਮ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਨ ਦੀ ਬਜਾਏ ਇੱਕ ਵੱਡੀ ਖਰੀਦ ਨਾਲ, ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਕੁੱਲ ਪੂੰਜੀ ਨੂੰ ਛੋਟੇ, ਬਰਾਬਰ ਹਿੱਸਿਆਂ ਵਿੱਚ ਵੰਡ ਦਿੰਦਾ ਹੈ।

ਇਹ ਹਿੱਸੇ ਫਿਰ ਨਿਯਮਤ, ਪਹਿਲਾਂ ਤੋਂ ਨਿਰਧਾਰਤ ਅੰਤਰਾਲਾਂ ਤੇ ਨਿਵੇਸ਼ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਇਹ ਹਫ਼ਤਾਵਾਰੀ, ਦੋ ਹਫ਼ਤਾਵਾਰੀ ਜਾਂ ਮਹੀਨਾਵਾਰੀ ਹੋ ਸਕਦਾ ਹੈ। ਸਮਾਂਸਾਰਣੀ ਆਸ਼ਟ ਨਿਰਵਿੰਦ ਹੈ ਭਾਵੇਂ ਉਸ ਵਿਸ਼ੇਸ਼ ਪਲ ਤੇ ਐਸੈੱਟ ਦੀ ਕੀਮਤ ਜੋ ਹੋਵੇ। ਜਦੋਂ ਕੀਮਤਾਂ ਵੱਧ ਹੋਣ, ਤਾਂ ਨਿਰਧਾਰਤ ਰਕਮ ਘੱਟ ਯੂਨਿਟਸ ਖਰੀਦਦੀ ਹੈ। ਜਦੋਂ ਕੀਮਤਾਂ ਘੱਟ ਹੋਣ, ਤਾਂ ਉਹੀ ਰਕਮ ਵੱਧ ਯੂਨਿਟਸ ਖਰੀਦਦੀ ਹੈ। ਸਮੇਂ ਨਾਲ, ਇਹ ਢੰਗ ਐਸੈੱਟ ਦੀ ਔਸਤ ਬਜ਼ਾਰ ਕੀਮਤ ਨਾਲੋਂ ਯੂਨਿਟ ਬਾਕੀ ਔਸਤ ਲਾਗਤ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ।

ਹਾਲਾਂਕਿ ਸੰਕਲਪ ਸਾਧਾਰਨ ਹੈ, ਆਧੁਨਿਕ ਕ੍ਰਿਪਟੋ ਪਲੇਟਫਾਰਮ ਇਸ ਰਣਨੀਤੀ ਦੇ ਅਡਵਾਂਸਡ ਐਪਲੀਕੇਸ਼ਨਾਂ ਲਈ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਹੁਣ ਮੈਨੂਅਲ ਰਿਕਰਿੰਗ ਖਰੀਦਾਂ ਤੋਂ ਅੱਗੇ ਵਧ ਕੇ ਆਟੋਮੇਟਿਡ, ਯੀਲਡ-ਜਨਰੇਟਿੰਗ ਇਕੋਸਿਸਟਮਾਂ ਵਿੱਚ ਜਾ ਸਕਦੇ ਹਨ। ਅਸਥਿਰਤਾ ਦੇ ਯਾਂਤਰਾਂ ਅਤੇ ਉਪਲਬਧ ਟੂਲਜ਼ ਨੂੰ ਸਮਝ ਕੇ, ਇੱਕ ਵਿਅਕਤੀ DCA ਨੂੰ ਇੱਕ ਪੈਸਿਵ ਐਦਤ ਤੋਂ ਇੱਕ ਵਿਆਪਕ ਅਮੀਰੀ-ਬਣਾਉਣ ਵਾਲੇ ਇੰਜਣ ਵਿੱਚ ਬਦਲ ਸਕਦਾ ਹੈ।

ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਦੇ ਯਾਂਤਰ

ਅਸਥਿਰਤਾ ਬਜ਼ਾਰ ਵਿੱਚ ਕੀਮਤ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦੀ ਫ੍ਰੀਕੁਐਂਸੀ ਅਤੇ ਮਾਪ ਨੂੰ ਕਹਿੰਦੇ ਹਨ। ਰਵਾਇਤੀ ਫਾਈਨੈਂਸ ਵਿੱਚ, ਵੱਧ ਅਸਥਿਰਤਾ ਅਕਸਰ ਇੱਕ ਰਿਸਕ ਵਜੋਂ ਵੇਖੀ ਜਾਂਦੀ ਹੈ ਜਿਸ ਤੋਂ ਬਚਿਆ ਜਾਵੇ। ਹਾਲਾਂਕਿ, ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਖੇਤਰ ਵਿੱਚ, ਇਹ ਇੱਕ ਨਿਰਧਾਰਕ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ ਜੋ ਖ਼ਤਰੇ ਅਤੇ ਮੌਕੇ ਦੋਵੇਂ ਪੇਸ਼ ਕਰਦੀ ਹੈ। ਜਦੋਂ ਅਸਥਿਰਤਾ ਵੱਧ ਹੋਵੇ, ਕੀਮਤਾਂ ਤੇਜ਼ੀ ਨਾਲ ਅਤੇ ਅਨਿਆਨਵਾਨ ਤਰੀਕੇ ਨਾਲ ਬਦਲਦੀਆਂ ਹਨ।

ਇਹ ਸਮਝਣਾ ਕਿ ਕ੍ਰਿਪਟੋ ਸਟਾਕਸ ਜਾਂ ਬਾਂਡਾਂ ਨਾਲੋਂ ਵਧੇਰੇ ਅਸਥਿਰ ਕਿਉਂ ਹੈ, DCA ਨੂੰ ਮਾਸਟਰ ਕਰਨ ਲਈ ਜ਼ਰੂਰੀ ਹੈ। ਪਹਿਲਾ ਕਾਰਕ ਬਜ਼ਾਰ ਦੀ ਪੱਕਤਾ ਹੈ। ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਇੱਕ ਤੁਲਨਾਤਮਕ ਤੌਰ ਤੇ ਨਵਾਂ ਐਸੈੱਟ ਕਲਾਸ ਹਨ। ਉਹ ਅਜੇ ਉਸ ਸਥਿਰਤਾ ਤੱਕ ਨਹੀਂ ਪਹੁੰਚੀਆਂ ਜੋ ਸਦੀਆਂ ਤੋਂ ਮੌਜੂਦ ਫਾਈਨੈਂਸ਼ੀਅਲ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਵੇਖੀ ਜਾਂਦੀ ਹੈ। ਬਜ਼ਾਰ ਅਜੇ ਵੀ ਤੇਜ਼ ਕੀਮਤ ਖੋਜ ਦੇ ਪੜਾਅ ਵਿੱਚ ਹੈ।

ਬਜ਼ਾਰ ਆਕਾਰ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਦਾ ਪ੍ਰਭਾਵ

ਅਸਥਿਰਤਾ ਨੂੰ ਚਲਾਉਣ ਵਾਲਾ ਦੂਜਾ ਵੱਡਾ ਕਾਰਕ ਬਜ਼ਾਰ ਆਕਾਰ ਹੈ। ਆਪਣੀ ਵਿਕਾਸ ਦੇ ਬਾਵਜੂਦ, ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਬਜ਼ਾਰ ਰਵਾਇਤੀ ਗਲੋਬਲ ਈਕਵਿਟੀ ਜਾਂ ਕਮੋਡਿਟੀ ਬਜ਼ਾਰਾਂ ਨਾਲੋਂ ਛੋਟਾ ਹੈ। ਛੋਟੇ ਬਜ਼ਾਰ ਵਿੱਚ, ਰਵਾਇਤੀ ਫਾਈਨੈਂਸ ਵਿੱਚ ਅਗਣਿਤ ਮੰਨੇ ਜਾਣ ਵਾਲੇ ਟ੍ਰੇਡ ਬਹੁਤ ਵੱਡਾ ਪ੍ਰਭਾਵ ਪਾ ਸਕਦੇ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਇੱਕ ਐਸੈੱਟ ਨੂੰ ਉਸ ਦੀ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕੀਤੇ ਬਿਨਾਂ ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਦੀ ਸੌਖ ਹੈ। ਜਦੋਂ ਲਿਕਵਿਡਿਟੀ ਘੱਟ ਹੋਵੇ, ਤਾਂ ਵੱਡਾ ਵਿਕ੍ਰੀ ਆਰਡਰ ਕੀਮਤ ਨੂੰ ਕਾਫ਼ੀ ਘਟਾ ਸਕਦਾ ਹੈ। ਉਲਟ, ਵੱਡਾ ਖਰੀਦ ਆਰਡਰ ਕੀਮਤ ਨੂੰ ਉੱਪਰ ਵਧਾ ਸਕਦਾ ਹੈ।

ਇਹ ਸੰਵੇਦਨਸ਼ੀਲਤਾ ਬਿਟਕਾਇਨ ਅਤੇ ਆਲਟਕਾਇਨਾਂ ਵਿੱਚ ਅਕਸਰ ਵੇਖੀ ਜਾਂਦੀ ਨਾਟਕੀ ਕੀਮਤ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਵੱਲ ਲੈ ਜਾਂਦੀ ਹੈ। ਲੰਪ-ਸਮ ਨਿਵੇਸ਼ਕ ਲਈ, ਇਹ ਭਿਆਨਕ ਹੈ। ਮੰਗਲਵਾਰ ਨੂੰ ਕੀਤੀ ਖਰੀਦ ਬੁਧਵਾਰ ਤੱਕ 10% ਘਟ ਸਕਦੀ ਹੈ। ਹਾਲਾਂਕਿ, DCA ਨਿਵੇਸ਼ਕ ਲਈ, ਇਹ ਅਸਥਿਰਤਾ ਸਿਰਫ਼ ਘਟਾਉਣ ਦੀ ਪ੍ਰਕਿਰਿਆ ਦਾ ਹਿੱਸਾ ਹੈ।

ਭਾਵਨਾਤਮਕ ਅਨੁਸ਼ਾਸਨ ਅਤੇ ਵਿਕਲਪਤਾ

ਨਿਵੇਸ਼ ਅਕਸਰ ਗਣਿਤ ਨਾਲੋਂ ਵੱਧ ਮਨੋਵਿਗਿਆਨ ਬਾਰੇ ਹੁੰਦਾ ਹੈ। "ਨੀਵੇਂ ਖਰੀਦੋ ਅਤੇ ਵੱਧ ਵੇਚੋ" ਦਾ ਦਬਾਅ ਤਣਾਅ ਪੈਦਾ ਕਰਦਾ ਹੈ ਅਤੇ ਅਕਸਰ ਉਲਟ ਵਿਵਹਾਰ ਵੱਲ ਲੈ ਜਾਂਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਮੰਦੀ ਦੌਰਾਨ ਪੈਨਿਕ ਵਿਕ੍ਰੀ ਕਰਦੇ ਹਨ ਅਤੇ ਹਾਈਪ ਸਾਈਕਲਾਂ ਦੌਰਾਨ ਖਰੀਦਦੇ ਹਨ। DCA ਫੈਸਲਾ-ਲੈਣ ਵਾਲੀ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਮੀਕਰਨ ਤੋਂ ਹਟਾ ਕੇ ਅਨੁਸ਼ਾਸਨ ਨੂੰ ਲਾਗੂ ਕਰਦਾ ਹੈ।

ਸਮਾਂਸਾਰਣੀ ਨੂੰ ਅਪਣਾ ਕੇ, ਨਿਵੇਸ਼ਕ ਭਾਵਨਾਤਮਕ ਟ੍ਰੇਡਿੰਗ ਦੇ ਫੰਦੇ ਤੋਂ ਬਚ ਜਾਂਦੇ ਹਨ। ਉਨ੍ਹਾਂ ਨੂੰ ਸਾਰਾ ਦਿਨ ਚਾਰਟ ਵੇਖਣ ਜਾਂ ਹਰ ਨਿਊਜ਼ ਤੇ ਰਿਐਕਟ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ। ਇਹ ਰਣਨੀਤੀ ਵਿਕਲਪਤਾ ਨੂੰ ਵੀ ਬਚਾਉਂਦੀ ਹੈ। ਸਾਰੀ ਪੂੰਜੀ ਇੱਕੋ ਵਾਰ ਨਾ ਲਗਾ ਕੇ, ਨਿਵੇਸ਼ਕ ਕੈਸ਼ ਨੂੰ ਸਾਈਡਲਾਈਨ ਤੇ ਰੱਖਦਾ ਹੈ। ਇਹ ਲਚਕੀਲਤਾ ਉਨ੍ਹਾਂ ਨੂੰ ਬਦਲਦੀ ਜੀਵਨ ਸਥਿਤੀਆਂ ਜਾਂ ਨਵੇਂ ਬਜ਼ਾਰ ਮੌਕਿਆਂ ਨੂੰ ਅਨੁਕੂਲ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ ਬਿਨਾਂ ਇੱਕੋ ਐਂਟਰੀ ਕੀਮਤ ਨਾਲ ਪੂਰੀ ਤਰ੍ਹਾਂ ਐਕਸਪੋਜ਼ ਹੋਏ।

DCA ਪਰਫਾਰਮੈਂਸ ਸੀਨੇਰੀਓਜ਼ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਡਾਲਰ-ਕਾਸਟ ਔਸਤ ਦੀ ਰਣਨੀਤਕ ਕੀਮਤ ਨੂੰ ਸਮਝਣ ਲਈ, ਇਤਿਹਾਸਕ ਅੰਤਰੀਮਾਂ ਨੂੰ ਵੇਖਣਾ ਮਦਦਗਾਰ ਹੁੰਦਾ ਹੈ। ਆਲੋਚਕ ਅਕਸਰ ਦਲੀਲ ਦਿੰਦੇ ਹਨ ਕਿ ਲੰਪ-ਸਮ ਨਿਵੇਸ਼ "ਉੱਤਰ ਸਿਰਫ਼" ਬਜ਼ਾਰ ਵਿੱਚ DCA ਨੂੰ ਹਰਾਉਂਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਗਣਿਤੀ ਤੌਰ ਤੇ ਸਹੀ, ਇਹ ਮੰਨਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਨੂੰ ਬਿਲਕੁਲ ਪਤਾ ਹੈ ਕਿ ਬਜ਼ਾਰ ਕਦੋਂ ਸਿਰਫ਼ ਉੱਤਰੋਂ ਜਾਵੇਗਾ। ਅਸਲ ਵਿੱਚ, ਬਜ਼ਾਰ ਚੱਕਰ ਵਿੱਚ ਚੱਲਦੇ ਹਨ।

"ਟੌਪ ਖਰੀਦਣ" ਦੇ ਸੀਨੇਰੀਓ ਨੂੰ ਵਿਚਾਰੋ। ਇਹ ਐਸੈੱਟ ਨੂੰ ਉਸ ਦੀ ਪੀਕ ਕੀਮਤ ਤੇ ਖਰੀਦਣ ਨੂੰ ਕਹਿੰਦੇ ਹਨ ਜਿਸ ਤੋਂ ਠੀਕ ਪਹਿਲਾਂ ਕਰੈਸ਼ ਹੋਵੇ। ਜੇਕਰ ਇੱਕ ਨਿਵੇਸ਼ਕ ਨੇ 2017 ਚੱਕਰ ਦੀ ਪੀਕ ਤੇ ਬਿਟਕਾਇਨ ਵਿੱਚ ਲੰਪ ਸਮ ਲਗਾਇਆ ਹੁੰਦਾ, ਤਾਂ ਸਾਲਾਂ ਲਈ ਵੱਡਾ ਅਣ-ਵਾਸਤਵਿਕ ਨੁਕਸਾਨ ਝੱਲਦਾ। 50% ਜਾਂ 80% ਡਰਾਊਡਾਊਨ ਰਾਹੀਂ ਹੋਲਡ ਕਰਨ ਲਈ ਅਣਮਾਤਰਾ ਮਾਨਸਿਕ ਤਾਕਤ ਚਾਹੀਦੀ ਹੈ।

ਮੰਦੀ ਵਿੱਚ ਨੁਕਸਾਨ ਘਟਾਉਣਾ

ਜੇਕਰ ਉਹੀ ਨਿਵੇਸ਼ਕ ਨੇ ਉਹੀ ਪੀਕ ਤੋਂ DCA ਰਣਨੀਤੀ ਵਰਤੀ ਹੁੰਦੀ, ਤਾਂ ਨਤੀਜਾ ਬਦਲ ਜਾਂਦਾ। ਕੀਮਤ ਡਿੱਗਣ ਵੇਲੇ ਵੀ ਖਰੀਦਣ ਨਾਲ, ਉਹ ਬਹੁਤ ਘੱਟ ਕੀਮਤਾਂ ਤੇ ਵੱਧ ਬਿਟਕਾਇਨ ਹਾਸਲ ਕਰ ਲੈਂਦਾ। ਇਹ ਔਸਤ ਬ੍ਰੇਕਈਵਨ ਪੁਆਇੰਟ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ।

ਡਾਟਾ ਦੱਸਦਾ ਹੈ ਕਿ ਬੇਅਰ ਮਾਰਕੀਟ ਵਿੱਚ, DCA ਰਣਨੀਤੀ ਸੰਭਾਵਿਤ ਭਾਰੀ ਨੁਕਸਾਨ ਨੂੰ ਘੱਟ ਲਾਭ ਜਾਂ ਬਹੁਤ ਤੇਜ਼ ਰਿਕਵਰੀ ਵਿੱਚ ਬਦਲ ਸਕਦੀ ਹੈ। ਨਿਵੇਸ਼ਕ "ਕ੍ਰਿਪਟੋ ਵਿੰਟਰ" ਦੌਰਾਨ ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਦਾ ਬਹੁਤਾ ਭਾਗ ਘਟਾਉਂਦਾ ਹੈ, ਜੋ ਬਜ਼ਾਰ ਰਿਕਵਰ ਹੋਣ ਤੇ ਵੱਧ ਤੋਂ ਵੱਧ ਲਾਭ ਲਈ ਪੋਜ਼ੀਸ਼ਨਿੰਗ ਕਰਦਾ ਹੈ।

ਬਾਟਮ ਨੂੰ ਫੜਨਾ

ਉਲਟ ਅੰਤਰੀਮ "ਬਾਟਮ ਫੜਨਾ" ਹੈ। ਇਹ ਹਰ ਟ੍ਰੇਡਰ ਦਾ ਸੁਪਨਾ ਹੈ: ਐਸੈੱਟ ਨੂੰ ਉਸ ਦੀ ਬਿਲਕੁਲ ਸਭ ਤੋਂ ਘੱਟ ਕੀਮਤ ਤੇ ਖਰੀਦਣਾ। ਜੇਕਰ ਲੰਪ ਸਮ ਨਾਲ ਪਰਫੈਕਟ ਤਰੀਕੇ ਨਾਲ ਚਲਾਇਆ ਜਾਵੇ, ਤਾਂ ਇਹ ਸਭ ਤੋਂ ਵੱਧ ਸੰਭਾਵਿਤ ਵਾਪਸੀ ਦਿੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਅਸਲ ਸਮੇਂ ਵਿੱਚ ਅਸਲੀ ਬਾਟਮ ਨੂੰ ਪਛਾਣਨਾ ਲਗਭਗ ਅਸੰਭਵ ਹੈ।

ਪਰਫੈਕਟ ਬਾਟਮ ਦੀ ਉਡੀਕ ਕਰਨ ਵਾਲਾ ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਸ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਮਿਸ ਕਰ ਦਿੰਦਾ ਹੈ। ਉਹ ਕੀਮਤ ਦੀ ਵਾਪਸੀ ਵੇਖਦੇ ਹਨ, ਉਹ ਡਿਪ ਦੀ ਉਡੀਕ ਕਰਦੇ ਹਨ ਜੋ ਕਦੇ ਨਹੀਂ ਆਉਂਦੀ, ਅਤੇ ਬਹੁਤ ਵੱਧ ਤੇ ਖਰੀਦਦੇ ਹਨ। DCA ਨਿਵੇਸ਼ਕ ਬਾਟਮ ਨੂੰ ਕੁਦਰਤੀ ਤਰੀਕੇ ਨਾਲ ਫੜਦਾ ਹੈ। ਉਹ ਗਿਰਾਵਟ ਰਾਹੀਂ ਖਰੀਦਦਾ ਹੈ, ਬਾਟਮ ਨੂੰ ਟਿੱਚਦਾ ਹੈ, ਅਤੇ ਰਿਕਵਰੀ ਰਾਹੀਂ ਖਰੀਦਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਪ੍ਰਤੀਸ਼ਤ ਲਾਭ ਪਰਫੈਕਟ ਲੰਪ ਸਮ ਨਾਲੋਂ ਘੱਟ ਹੋ ਸਕਦਾ ਹੈ, ਐਂਟਰੀ ਮਿਸ ਕਰਨ ਦਾ ਰਿਸਕ ਖ਼ਤਮ ਹੋ ਜਾਂਦਾ ਹੈ।

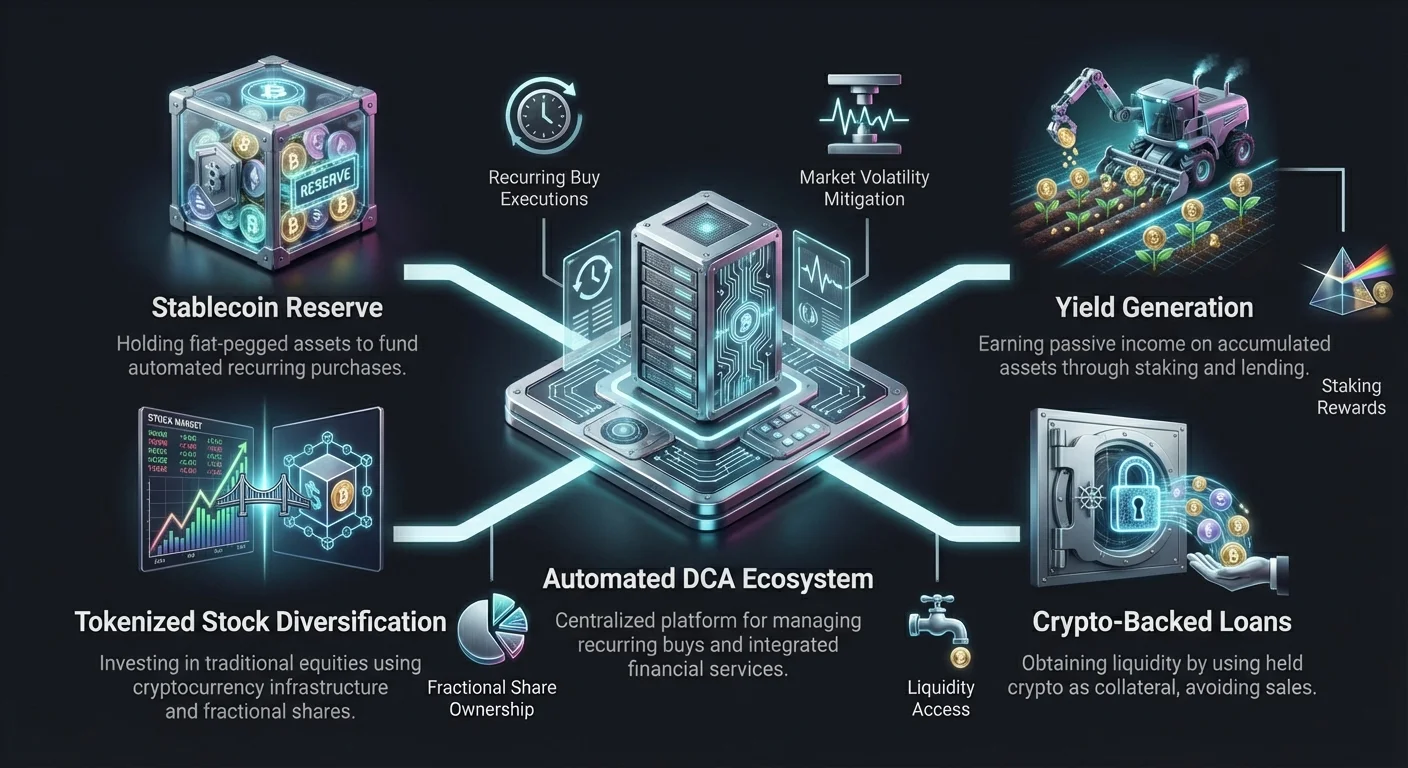

ਅਡਵਾਂਸਡ DCA: ਰਣਨੀਤੀ ਨੂੰ ਆਟੋਮੇਟ ਕਰਨਾ

ਮੈਨੂਅਲ DCA ਨੂੰ ਹਰ ਹਫ਼ਤੇ ਜਾਂ ਮਹੀਨੇ ਐਕਸਚੇਂਜ ਵਿੱਚ ਲੌਗਇਨ ਕਰਕੇ ਟ੍ਰੇਡ ਚਲਾਉਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਹਾਲਾਂਕਿ ਪ੍ਰਭਾਵੀ, ਇਹ ਮਨੁੱਖੀ ਗਲਤੀ ਲਈ ਜਗ੍ਹਾ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਜੀਵਨ ਰੁਝੇਵਾਂ ਹੋ ਜਾਂਦਾ ਹੈ, ਜਾਂ ਨਿਵੇਸ਼ਕ ਹਿਚਕਿਚਾਉਂਦਾ ਹੈ ਜੇਕਰ ਉਸ ਦਿਨ ਬਜ਼ਾਰ ਡਰਾਉਣਾ ਲੱਗੇ। ਆਟੋ DCA ਆਧੁਨਿਕ ਐਕਸਚੇਂਜਾਂ ਵੱਲੋਂ ਪੇਸ਼ ਕੀਤੇ ਆਟੋਮੇਟਿਡ ਫੀਚਰਾਂ ਨਾਲ ਇਸ ਨੂੰ ਹੱਲ ਕਰਦਾ ਹੈ।

ਆਟੋ DCA ਫੀਚਰ ਯੂਜ਼ਰਾਂ ਨੂੰ ਰਿਕਰਿੰਗ ਖਰੀਦਾਂ ਸੈੱਟ ਅੱਪ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ ਜੋ ਆਪਣੇ ਆਪ ਚੱਲਦੀਆਂ ਹਨ। ਫੰਡ ਐਕਸਚੇਂਜ ਤੇ ਫਿਆਤ ਬੈਲੰਸ ਤੋਂ ਜਾਂ ਸਿੱਧੇ ਲਿੰਕਡ ਬੈਂਕ ਅਕਾਊਂਟ ਤੋਂ ਖਿੱਚੇ ਜਾ ਸਕਦੇ ਹਨ। ਇਹ "ਸੈੱਟ ਅਤੇ ਭੁੱਲ ਜਾਓ" ਢੰਗ ਨਿਵੇਸ਼ ਯੋਜਨਾ ਨੂੰ ਬਿਖਰਨ ਤੋਂ ਬਿਨਾਂ ਪਾਲਣ ਕਰਨਾ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ।

ਫ੍ਰੀਕੁਐਂਸੀ ਅਤੇ ਐਸੈੱਟਸ ਨੂੰ ਅਨੁਕੂਲ ਬਣਾਉਣਾ

ਅੱਜ ਕੱਲ੍ਹ ਜ਼ਿਆਦਾਤਰ ਟੌਪ-ਟੀਅਰ ਐਕਸਚੇਂਜ ਇਨ੍ਹਾਂ ਆਟੋਮੇਟਿਡ ਪਲਾਨਾਂ ਤੇ ਗ੍ਰੇਨੂਲਰ ਕੰਟਰੋਲ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਆਪਣੀ ਆਮਦਨੀ ਸਟ੍ਰੀਮਾਂ ਨਾਲ ਮੇਲ ਖਾਂਦੇ ਅੰਤਰਾਲ ਚੁਣ ਸਕਦੇ ਹਨ, ਜਿਵੇਂ ਪੇਟਰੋਲ ਦੀ ਸਮਾਂਸਾਰਣੀ। ਵਿਕਲਪਾਂ ਵਿੱਚ ਆਮ ਤੌਰ ਤੇ ਰੋਜ਼ਾਨਾ, ਹਫ਼ਤਾਵਾਰੀ, ਦੋ ਹਫ਼ਤਾਵਾਰੀ ਜਾਂ ਮਹੀਨਾਵਾਰੀ ਖਰੀਦਾਂ ਸ਼ਾਮਲ ਹਨ।

| ਫ੍ਰੀਕੁਐਂਸੀ | ਸਭ ਤੋਂ ਵਧੀਆ ਲਈ | ਲਾਭ |

|---|---|---|

| ਰੋਜ਼ਾਨਾ | ਉੱਚ ਅਸਥਿਰਤਾ | ਸਭ ਤੋਂ ਸਮੋਥ ਔਸਤ ਕੀਮਤ |

| ਹਫ਼ਤਾਵਾਰੀ | ਮਾਸਿਕ ਤਨਖ਼ਾਹੀ ਵਾਲੇ ਕਰਮਚਾਰੀ | ਆਮ ਕੈਸ਼ ਫਲੋ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ |

| ਮਹੀਨਾਵਾਰੀ | ਪੈਸਿਵ ਨਿਵੇਸ਼ਕ | ਘੱਟ ਰੱਖ-ਰਖਾਵ |

ਇਸ ਤੋਂ ਵੱਧ, ਆਟੋ DCA ਸਿਰਫ਼ ਬਿਟਕਾਇਨ ਤੱਕ ਸੀਮਿਤ ਨਹੀਂ। ਨਿਵੇਸ਼ਕ ਇਥੇਰੀਅਮ, ਸਟੇਬਲਕਾਇਨਾਂ ਜਾਂ ਆਲਟਕਾਇਨਾਂ ਦੇ ਬਾਸਕਟ ਲਈ ਆਟੋਮੇਟਿਡ ਖਰੀਦਾਂ ਸੈੱਟ ਅੱਪ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਸਮੇਂ ਨਾਲ ਮੈਨੂਅਲ ਰੀ-ਬੈਲੰਸਿੰਗ ਬਿਨਾਂ ਵਿਭਿੰਨ ਪੋਰਟਫੋਲੀਓ ਦੇ ਨਿਰਮਾਣ ਨੂੰ ਆਟੋਮੇਟ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ।

ਸਟੇਬਲਕਾਇਨਾਂ ਦੀ ਭੂਮਿਕਾ

ਸਟ੍ਰੈਟੇਜਿਕ DCA ਅਕਸਰ ਸਟੇਬਲਕਾਇਨਾਂ ਦੇ ਵਰਤੋਂ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦਾ ਹੈ। ਬੈਂਕ ਅਕਾਊਂਟ ਤੋਂ ਸਿੱਧੇ ਨਾ ਖਿੱਚਣ ਦੀ ਬਜਾਏ, ਨਿਵੇਸ਼ਕ ਐਕਸਚੇਂਜ ਤੇ USDC ਜਾਂ USDT ਦਾ ਰਿਜ਼ਰਵ ਰੱਖ ਸਕਦਾ ਹੈ। ਆਟੋ DCA ਸਿਸਟਮ ਫਿਰ ਇਸ ਸਟੇਬਲਕਾਇਨ ਬੈਲੰਸ ਤੋਂ ਅਸਥਿਰ ਐਸੈੱਟਸ ਖਰੀਦਣ ਲਈ ਖਿੱਚਦਾ ਹੈ।

ਇਸ ਢੰਗ ਨੇ ਦੋ ਲਾਭ ਪੇਸ਼ ਕੀਤੇ ਹਨ। ਪਹਿਲਾ, ਇਹ ਬੈਂਕ ਲੈਣ-ਦੇਣਾਂ ਦੀ ਗਿਣਤੀ ਘਟਾਉਂਦਾ ਹੈ, ਜੋ ਨਿੱਜੀ ਫਾਈਨੈਂਸ ਟ੍ਰੈਕਿੰਗ ਨੂੰ ਸਰਲ ਬਣਾਉਂਦਾ ਹੈ। ਦੂਜਾ, ਸਟੇਬਲਕਾਇਨ ਰਿਜ਼ਰਵ ਅਕਸਰ ਡਿਪਲਾਏ ਹੋਣ ਦੀ ਉਡੀਕ ਵਿੱਚ ਵਿਆਜ ਕਮਾ ਸਕਦਾ ਹੈ। ਇਹ ਭਵਿੱਖੀ ਨਿਵੇਸ਼ਾਂ ਲਈ ਕੈਸ਼ ਹੋਲਡ ਕਰਨ ਦੇ ਆਮ ਨੁਕਸਾਨ "ਕੈਸ਼ ਡਰੈਗ" ਨਾਲ ਲੜਦਾ ਹੈ।

ਇਨਫ੍ਰਾਸਟ੍ਰਕਚਰ ਨੂੰ ਅਨੁਕੂਲ ਬਣਾਉਣਾ: ਐਕਸਚੇਂਜ ਚੋਣ

ਲੰਮੇ ਸਮੇਂ ਦੀ DCA ਰਣਨੀਤੀ ਲਈ ਸਹੀ ਪਲੇਟਫਾਰਮ ਚੁਣਨਾ ਗੁਰੂਤਵਪੂਰਨ ਹੈ। ਸਾਰੇ ਐਕਸਚੇਂਜ ਬਰਾਬਰ ਨਹੀਂ ਬਣਾਏ ਗਏ, ਅਤੇ ਫੀਸਾਂ ਸਮੇਂ ਨਾਲ ਵਾਪਸੀ ਨੂੰ ਖਾ ਸਕਦੀਆਂ ਹਨ। ਕਈ ਸਾਲਾਂ ਵਿੱਚ ਸੈਂਕੜੇ ਛੋਟੇ ਲੈਣ-ਦੇਣਾਂ ਨੂੰ ਚਲਾਉਣ ਵੇਲੇ, ਪ੍ਰਤੀਸ਼ਤ ਫੀਸਾਂ ਵਿੱਚ ਛੋਟਾ ਵਿਸ਼ੇਸ਼ ਗੁਣਕ ਕਰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅਜਿਹੇ ਪਲੇਟਫਾਰਮ ਲੱਭਣੇ ਚਾਹੀਦੇ ਹਨ ਜੋ ਵਿਸ਼ੇਸ਼ "ਰਿਕਰਿੰਗ ਖਰੀਦ" ਫੀਸ ਸਟ੍ਰਕਚਰ ਜਾਂ ਘੱਟ ਮੇਕਰ/ਟੇਕਰ ਫੀਸਾਂ ਪੇਸ਼ ਕਰਨ। ਕੁਝ ਐਕਸਚੇਂਜ ਛੋਟੀਆਂ ਖਰੀਦਾਂ ਲਈ ਫਲੈਟ ਫੀਸ ਚਾਰਜ ਕਰਦੇ ਹਨ, ਜੋ DCA ਲਈ ਨੁਕਸਾਨਦੇਹ ਹੈ। ਉਦਾਹਰਨ ਲਈ, $20 ਖਰੀਦ ਤੇ $2 ਫਲੈਟ ਫੀਸ 10% ਨੁਕਸਾਨ ਹੈ ਤੁਰੰਤ। ਪ੍ਰਤੀਸ਼ਤ-ਅਧਾਰਤ ਫੀਸਾਂ ਆਮ ਤੌਰ ਤੇ ਇਸ ਰਣਨੀਤੀ ਲਈ ਉੱਤਮ ਹਨ।

ਸੁਰੱਖਿਆ ਵਿਚਾਰ

ਕਿਉਂਕਿ DCA ਲੰਮੇ ਸਮੇਂ ਦੀ ਘਟਾਉਣ ਰਣਨੀਤੀ ਹੈ, ਚੁਣੇ ਹੋਏ ਪਲੇਟਫਾਰਮ ਦੀ ਸੁਰੱਖਿਆ ਪੈਰਾਮਾਉਂਟ ਹੈ। ਯੂਜ਼ਰ ਸੰਭਾਵਿਤ ਤੌਰ ਤੇ ਸਾਲਾਂ ਲਈ ਐਸੈੱਟਸ ਘਟਾਉਣਗੇ। ਐਕਸਚੇਂਜ ਕੋਲ ਮਜ਼ਬੂਤ ਟ੍ਰੈਕ ਰਿਕਾਰਡ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਲੱਭਣ ਵਾਲੀਆਂ ਮੁੱਖ ਵਿਸ਼ੇਸ਼ਤਾਵਾਂ ਵਿੱਚ ਦੋ-ਫੈਕਟਰ ਪ੍ਰਮਾਣੀਕਰਨ (2FA) ਅਤੇ ਕਲਾਇੰਟ ਐਸੈੱਟਸ ਦਾ ਕੋਲਡ ਸਟੋਰੇਜ ਸ਼ਾਮਲ ਹੈ।

ਕੋਲਡ ਸਟੋਰੇਜ ਦਾ ਅਰਥ ਹੈ ਕਿ ਐਕਸਚੇਂਜ ਦੇ ਫੰਡਾਂ ਦਾ ਬਹੁਤਾ ਹਿੱਸਾ ਆਫਲਾਈਨ ਰੱਖਿਆ ਜਾਂਦਾ ਹੈ, ਸੰਭਾਵਿਤ ਹੈਕਰਾਂ ਤੋਂ ਦੂਰ। ਪਬਲਿਕਲੀ ਟ੍ਰੇਡਡ ਐਕਸਚੇਂਜ ਜਾਂ ਪ੍ਰੂਫ਼-ਅਫ਼-ਰਿਜ਼ਰਵ ਵਾਲੇ ਵਧੇਰੇ ਪਾਰਦਰਸ਼ਤਾ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਵੱਡੀ ਰਕਮ ਲਈ, ਬਹੁਤ ਸਾਰੇ ਸਟ੍ਰੈਟੇਜਿਕ ਨਿਵੇਸ਼ਕ ਅੰਤ ਵਿੱਚ ਆਪਣਾ ਘਟਾਇਆ ਹੋਇਆ ਸਟੈਕ ਪਰਸਨਲ ਹਾਰਡਵੇਅਰ ਵਾਲਟਾਂ ਵਿੱਚ ਤਬਦੀਲ ਕਰ ਦਿੰਦੇ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਅਤੇ ਐਸੈੱਟ ਵਿਭਿੰਨਤਾ

ਲਿਕਵਿਡਿਟੀ ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਰਿਕਰਿੰਗ ਖਰੀਦ ਆਰਡਰ ਸਹੀ ਬਜ਼ਾਰ ਕੀਮਤ ਤੇ ਭਰੇ ਜਾਣ। ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਵਾਲੇ ਐਕਸਚੇਂਜਾਂ ਤੇ, "ਸਪ੍ਰੈਡ" (ਖਰੀਦ ਅਤੇ ਵਿਕ੍ਰੀ ਕੀਮਤਾਂ ਵਿਚਕਾਰ ਅੰਤਰ) ਵੱਧ ਹੋ ਸਕਦਾ ਹੈ। ਇਸ ਦਾ ਅਰਥ ਹੈ ਨਿਵੇਸ਼ਕ ਹਰ ਖਰੀਦ ਲਈ ਪ੍ਰੀਮੀਅਮ ਭਰਦਾ ਹੈ।

ਉੱਚ ਲਿਕਵਿਡਿਟੀ ਪਲੇਟਫਾਰਮ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਦੌਰਾਨ ਵੀ ਕੁਸ਼ਲ ਟ੍ਰੇਡਸ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਿਆਪਕ ਪੋਰਟਫੋਲੀਉ ਵਿੱਚ DCA ਕਰਨ ਵਾਲਿਆਂ ਲਈ ਸਮਰਥਿਤ ਐਸੈੱਟਸ ਦੀ ਵਿਭਿੰਨਤਾ ਮਾਇਨੇ ਰੱਖਦੀ ਹੈ। ਇੱਕ ਜਗ੍ਹਾ ਮੇਜਰ ਲਾਰਜ-ਕੈਪ ਕਾਇਨਾਂ ਅਤੇ ਚੁਣੇ ਹੋਏ ਆਲਟਕਾਇਨਾਂ ਤੱਕ ਪਹੁੰਚ ਆਟੋਮੇਸ਼ਨ ਪ੍ਰਕਿਰਿਆ ਨੂੰ ਸਰਲ ਬਣਾਉਂਦੀ ਹੈ।

ਯੀਲਡ ਜਨਰੇਸ਼ਨ ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਨਾ

ਸਟ੍ਰੈਟੇਜਿਕ DCA ਸਿਰਫ਼ ਖਰੀਦਣ ਅਤੇ ਹੋਲਡ ਕਰਨ ਤੋਂ ਅੱਗੇ ਵਧਦਾ ਹੈ। ਕੁਸ਼ਲਤਾ ਨੂੰ ਵਧਾਉਣ ਲਈ, ਘਟਾਏ ਹੋਏ ਐਸੈੱਟਸ ਨੂੰ ਕੰਮ ਤੇ ਲਗਾਉਣਾ ਚਾਹੀਦਾ ਹੈ। ਇੱਥੇ ਸਟੇਕਿੰਗ ਅਤੇ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟ ਆਉਂਦੇ ਹਨ। ਬਹੁਤ ਸਾਰੇ ਐਕਸਚੇਂਜ "ਅਰਨ" ਪ੍ਰੋਡਕਟਸ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਜੋ ਯੂਜ਼ਰਾਂ ਨੂੰ ਆਪਣੀਆਂ ਹੋਲਡਿੰਗਜ਼ ਤੇ ਪੈਸਿਵ ਆਮਦਨ ਜਨਰੇਟ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ।

ਜਿਵੇਂ ਹੀ ਆਟੋ DCA ਸਿਸਟਮ ਐਸੈੱਟਸ ਖਰੀਦਦਾ ਹੈ, ਉਹ ਐਸੈੱਟਸ ਨੂੰ ਆਟੋਮੈਟਿਕ ਜਾਂ ਮੈਨੂਅਲ ਤੌਰ ਤੇ ਸਟੇਕਿੰਗ ਪੂਲਾਂ ਵਿੱਚ ਬਦਲਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਇਹ ਨਿਵੇਸ਼ ਨੂੰ ਦੋ ਤਰੀਕਿਆਂ ਨਾਲ ਕੰਪਾਊਂਡ ਕਰਦਾ ਹੈ: ਐਸੈੱਟ ਦੀ ਸੰਭਾਵਿਤ ਕੀਮਤ ਵਾਧਾ ਅਤੇ ਵਿਆਜ ਰਾਹੀਂ ਵਾਧੂ ਕਾਇਨਾਂ ਦੀ ਘਟਾਉਣਾ।

ਸਟੇਕਿੰਗ ਰਿਵਾਰਡਸ ਨੂੰ ਸਮਝਣਾ

ਸਟੇਕਿੰਗ ਪ੍ਰੂਫ਼-ਅਫ਼-ਸਟੇਕ ਬਲਾਕਚੇਨਾਂ ਦੀ ਨੈਟਵਰਕ ਸੁਰੱਖਿਆ ਵਿੱਚ ਹਿੱਸਾ ਲੈਣ ਨੂੰ ਕਹਿੰਦੇ ਹਨ। ਟੋਕਨਾਂ ਨੂੰ ਲੌਕ ਕਰਨ ਬਦਲੇ, ਨੈਟਵਰਕ ਰਿਵਾਰਡ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਮੌਜੂਦਾ ਦਰਾਂ ਐਸੈੱਟ ਅਨੁਸਾਰ ਕਾਫ਼ੀ ਵੱਖਰੀਆਂ ਹਨ।

| ਐਸੈੱਟ ਕਲਾਸ | ਆਮ ਯੀਲਡ | ਰਿਸਕ ਲੈਵਲ |

|---|---|---|

| ਸਟੇਬਲਕਾਇਨਾਂ | 5% - 12% | ਘੱਟ/ਮੱਧਮ |

| Ethereum | 3% - 5% | ਮੱਧਮ |

| ਆਲਟਕਾਇਨਾਂ | 5% - 15%+ | ਉੱਚ |

DCA ਨਿਵੇਸ਼ਕ ਲਈ, ਇਹ ਰਿਵਾਰਡ ਬਫ਼ਰ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ। ਜੇਕਰ ਬਜ਼ਾਰ ਡਿੱਗੇ, ਯੀਲਡ ਮੁੱਲ ਨੁਕਸਾਨ ਨੂੰ ਆਫ਼ਸੈੱਟ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਬਜ਼ਾਰ ਵਧੇ, ਯੀਲਡ ਬੋਨਸ ਮਲਟੀਪਲਾਇਰ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ।

CeFi ਵਿਰੁੱਧ DeFi ਸੇਵਿੰਗਜ਼

ਨਿਵੇਸ਼ਕ ਯੀਲਡ ਜਨਰੇਟ ਕਰਨ ਲਈ ਸੈਂਟਰਲਾਈਜ਼ਡ ਫਾਈਨੈਂਸ (CeFi) ਅਤੇ ਡੀਸੈਂਟਰਲਾਈਜ਼ਡ ਫਾਈਨੈਂਸ (DeFi) ਵਿਚਕਾਰ ਚੁਣ ਸਕਦੇ ਹਨ। CeFi ਪਲੇਟਫਾਰਮ ਤਕਨੀਕੀ ਪਹਿਲੂਆਂ ਨੂੰ ਮੈਨੇਜ ਕਰਦੇ ਹਨ। ਯੂਜ਼ਰ ਸਿਰਫ਼ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਦਾ ਹੈ, ਅਤੇ ਐਕਸਚੇਂਜ ਲੈਂਡਿੰਗ ਜਾਂ ਸਟੇਕਿੰਗ ਨੂੰ ਹੈਂਡਲ ਕਰਦਾ ਹੈ। ਇਹ ਯੂਜ਼ਰ-ਫ੍ਰੈਂਡਲੀ ਹੈ ਪਰ ਕਾਊਂਟਰਪਾਰਟੀ ਰਿਸਕ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦਾ ਹੈ—ਤੁਹਾਨੂੰ ਪਲੇਟਫਾਰਮ ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

DeFi ਪ੍ਰੋਟੋਕੋਲ ਯੂਜ਼ਰਾਂ ਨੂੰ ਸਿੱਧੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟਸ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਇਹ ਮੱਧਸਥੀ ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ ਅਤੇ ਅਕਸਰ ਵੱਧ ਯੀਲਡ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਨੂੰ ਵੱਧ ਤਕਨੀਕੀ ਗਿਆਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਅਤੇ ਸਮਾਰਟ ਕਾਂਟ੍ਰੈਕਟ ਬਗਸ ਨਾਲ ਜੁੜੇ ਰਿਸਕ ਹੁੰਦੇ ਹਨ। ਇੱਕ ਸੰਤੁਲਿਤ ਸਟ੍ਰੈਟੇਜਿਕ DCA ਪਲਾਨ ਰਿਸਕ ਨੂੰ ਫੈਲਾਉਣ ਲਈ ਦੋਵਾਂ ਨੂੰ ਵਰਤ ਸਕਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ ਲੋਨਾਂ ਨਾਲ ਐਸੈੱਟਸ ਨੂੰ ਲੈਵਰੇਜ ਕਰਨਾ

ਲੰਮੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਆਮ ਦਿੱਲੀ ਸਮੱਸਿਆ ਲਿਕਵਿਡਿਟੀ ਦੀ ਲੋੜ ਹੈ। ਜੀਵਨ ਖਰਚੇ ਉੱਠਦੇ ਹਨ, ਅਤੇ ਪੋਰਟਫੋਲੀਓ ਦਾ ਹਿੱਸਾ ਵੇਚਣ ਦੀ ਲਾਲਸਾ ਮਜ਼ਬੂਤ ਹੋ ਸਕਦੀ ਹੈ। ਵੇਚਣ, ਹਾਲਾਂਕਿ, DCA ਰਣਨੀਤੀ ਦੇ ਕੰਪਾਊਂਡਿੰਗ ਪ੍ਰਭਾਵ ਨੂੰ ਵਿਘਨ ਪਾਉਂਦਾ ਹੈ ਅਤੇ ਟੈਕਸੇਬਲ ਘਟਨਾਵਾਂ ਨੂੰ ਟ੍ਰਿਗਰ ਕਰਦਾ ਹੈ।

ਕ੍ਰਿਪਟੋ ਲੈਂਡਿੰਗ ਪਲੇਟਫਾਰਮ ਇੱਕ ਵਿਕਲਪ ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਵੇਚਣ ਦੀ ਬਜਾਏ, ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਘਟਾਏ ਹੋਏ ਕ੍ਰਿਪਟੋ ਨੂੰ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤ ਕੇ ਲੋਨ ਲੈ ਸਕਦੇ ਹਨ। ਇਹ ਅੰਤਰੀਮ ਕੈਸ਼ (ਆਮ ਤੌਰ ਤੇ ਸਟੇਬਲਕਾਇਨ ਜਾਂ ਫਿਆਤ) ਤੱਕ ਪਹੁੰਚ ਦਿੰਦਾ ਹੈ ਜਦੋਂ ਕਿ ਅੰਤਰੀਮ ਐਸੈੱਟ ਦੀ ਮਾਲਕੀ ਬਣਾਈ ਰੱਖਦਾ ਹੈ।

ਲੋਨ-ਟੂ-ਵੈਲਿਊ (LTV) ਯਾਂਤਰ

ਕ੍ਰਿਪਟੋ ਲੋਨਾਂ ਵਿੱਚ ਮੁੱਖ ਮੀਟ੍ਰਿਕ ਲੋਨ-ਟੂ-ਵੈਲਿਊ (LTV) ਅਨੁਪਾਤ ਹੈ। ਇਹ ਕੋਲੈਟਰਲ ਦੀ ਕੀਮਤ ਦਾ ਉਹ ਪ੍ਰਤੀਸ਼ਤ ਦਰਸਾਉਂਦਾ ਹੈ ਜੋ ਉਧਾਰ ਲਿਆ ਜਾਂਦਾ ਹੈ। ਉਦਾਹਰਨ ਲਈ, $10,000 ਬਿਟਕਾਇਨ ਜਮ੍ਹਾਂ ਕਰਕੇ $5,000 ਉਧਾਰ ਲੈਣ ਨਾਲ 50% LTV ਬਣਦਾ ਹੈ।

ਘੱਟ LTV ਅਨੁਪਾਤ ਆਮ ਤੌਰ ਤੇ ਬਿਹਤਰ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਦੇ ਹਨ ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਦਾ ਰਿਸਕ ਘਟਾਉਂਦੇ ਹਨ। ਲਿਕਵੀਡੇਸ਼ਨ ਹੁੰਦੀ ਹੈ ਜੇਕਰ ਕੋਲੈਟਰਲ ਦੀ ਕੀਮਤ ਕਾਫ਼ੀ ਡਿੱਗ ਜਾਵੇ, ਜਿਸ ਨਾਲ ਪਲੇਟਫਾਰਮ ਨੂੰ ਲੋਨ ਕਵਰ ਕਰਨ ਲਈ ਐਸੈੱਟ ਵੇਚਣਾ ਪੈ ਜਾਂਦਾ ਹੈ। ਸਟ੍ਰੈਟੇਜਿਕ ਨਿਵੇਸ਼ਕ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਨੂੰ ਸਹਿਣ ਕਰਨ ਲਈ LTV ਘੱਟ ਰੱਖਦੇ ਹਨ ਬਿਨਾਂ ਆਪਣੀਆਂ ਹੋਲਡਿੰਗਜ਼ ਗੁਆਉਣ ਦੇ।

ਟੈਕਸ ਕੁਸ਼ਲਤਾ ਅਤੇ ਲਚਕੀਲਤਾ

ਇਸ ਰਣਨੀਤੀ ਦਾ ਮੁੱਖ ਲਾਭ ਟੈਕਸ ਕੁਸ਼ਲਤਾ ਹੈ। ਬਹੁਤ ਸਾਰੀਆਂ ਅਧਿਕਾਰ ਵਿੱਚ, ਲੋਨ ਲੈਣਾ ਟੈਕਸੇਬਲ ਘਟਨਾ ਨਹੀਂ ਹੈ, ਜਦਕਿ ਲਾਭ ਲਈ ਕ੍ਰਿਪਟੋ ਵੇਚਣਾ ਕੈਪੀਟਲ ਗੇਨਜ਼ ਟੈਕਸ ਨੂੰ ਵਿਸ਼ੇਸ਼ ਕਰਦਾ ਹੈ। ਇਹ ਨਿਵੇਸ਼ਕ ਨੂੰ ਆਪਣੇ ਲਾਭ ਨੂੰ ਮੁਨੇਟਾਈਜ਼ ਕਰਨ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ ਬਿਨਾਂ ਟੈਕਸ ਬਿੱਲ ਟ੍ਰਿਗਰ ਕੀਤੇ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਲੋਨ ਲਚਕੀਲੇ ਹੋ ਸਕਦੇ ਹਨ। ਕੁਝ ਪਲੇਟਫਾਰਮ ਨਿਰਧਾਰਿਤ ਰਿਪੇਮੈਂਟ ਸਮਾਂਸਾਰਣੀ ਤੋਂ ਬਿਨਾਂ ਸ਼ਰਤਾਂ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਜੇਕਰ ਕੋਲੈਟਰਲ ਕਾਫ਼ੀ ਰਹੇ। ਇਹ DCA ਨਿਵੇਸ਼ਕ ਲਈ ਸੁਰੱਖਿਆ ਵਾਲਵ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਨੂੰ ਛੋਟੇ ਸਮੇਂ ਦੇ ਬਿੱਲ ਕਵਰ ਕਰਨ ਲਈ ਆਪਣਾ ਮਿਹਨਤ ਨਾਲ ਘਟਾਇਆ ਸਟੈਕ ਪੈਨਿਕ ਵਿਕ੍ਰੀ ਨਹੀਂ ਕਰਨਾ ਪੈਂਦਾ।

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ ਨਾਲ ਵਿਭਿੰਨਤਾ

ਸਟ੍ਰੈਟੇਜਿਕ DCA ਨੇਟਿਵ ਕ੍ਰਿਪਟੋਕਰੰਸੀਆਂ ਤੱਕ ਸੀਮਿਤ ਨਹੀਂ। ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ ਦਾ ਉਭਾਰ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਉਹੀ ਕ੍ਰਿਪਟੋ ਇਨਫ੍ਰਾਸਟ੍ਰਕਚਰ ਵਰਤ ਕੇ ਕ੍ਰੌਸ-ਐਸੈੱਟ ਪੋਰਟਫੋਲੀਓ ਬਣਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ। ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ ਪਬਲਿਕਲੀ ਟ੍ਰੇਡਡ ਕੰਪਨੀਆਂ ਜਿਵੇਂ Tesla, Apple, ਜਾਂ Amazon ਦੇ ਸ਼ੇਅਰਾਂ ਦੀਆਂ ਡਿਜੀਟਲ ਨੁਮਾਇੰਦਗੀਆਂ ਹਨ।

ਇਹ ਟੋਕਨ ਅਸਲੀ-ਵਿਸ਼ਵ ਸਟਾਕ ਦੀ ਕੀਮਤ ਨੂੰ ਟ੍ਰੈਕ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਐਸੈੱਟਸ ਨੂੰ ਸਮਰਥਨ ਕਰਨ ਵਾਲੇ ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜ ਨੂੰ ਵਰਤ ਕੇ, ਨਿਵੇਸ਼ਕ ਉਹੀ ਆਟੋ DCA ਲੌਜਿਕ ਨੂੰ ਸਟਾਕ ਮਾਰਕੀਟ ਤੇ ਲਾਗੂ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਰਵਾਇਤੀ ਫਾਈਨੈਂਸ ਅਤੇ ਬਲਾਕਚੇਨ ਇਕੋਨੌਮੀ ਵਿਚਕਾਰ ਅੰਤਰ ਨੂੰ ਪੁਲ ਬਣਾਉਂਦਾ ਹੈ।

ਭਾਗੀਦਾਰੀ ਮਾਲਕੀ

ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ ਦਾ ਵੱਡਾ ਲਾਭ ਭਾਗੀਦਾਰੀ ਮਾਲਕੀ ਹੈ। ਉੱਚ ਪਰਫਾਰਮਿੰਗ ਟੈਕ ਕੰਪਨੀ ਦਾ ਇੱਕ ਸ਼ੇਅਰ ਸੈਂਕੜੇ ਡਾਲਰਾਂ ਦਾ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਛੋਟੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ DCA ਨੂੰ ਪ੍ਰਭਾਵੀ ਬਣਾਉਣ ਵਿੱਚ ਮੁਸ਼ਕਲ ਪੈਦਾ ਕਰਦਾ ਹੈ।

ਟੋਕਨਾਈਜ਼ਡ ਵਰਜ਼ਨ ਸ਼ੇਅਰ ਦੇ ਭਾਗ ਖਰੀਦਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਬਿਲਕੁਲ $50 ਪ੍ਰਤੀ ਹਫ਼ਤਾ ਇੱਕ ਵਿਸ਼ੇਸ਼ ਸਟਾਕ ਤੇ ਵੰਡ ਸਕਦਾ ਹੈ, ਸ਼ੇਅਰ ਕੀਮਤ ਭਾਵੇਂ ਜੋ ਹੋਵੇ। ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਪੂੰਜੀ ਦਾ ਹਰ ਡਾਲਰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ, DCA ਸਮਾਂਸਾਰਣੀ ਨੂੰ ਸਖ਼ਤੀ ਨਾਲ ਪਾਲਦਾ ਹੈ।

24/7 ਬਜ਼ਾਰ ਪਹੁੰਚ

ਰਵਾਇਤੀ ਸਟਾਕ ਮਾਰਕੀਟਾਂ ਸਖ਼ਤ ਸਮਾਂਸਾਰਣੀਆਂ ਤੇ ਕੰਮ ਕਰਦੀਆਂ ਹਨ, ਆਮ ਤੌਰ ਤੇ ਸਵੇਰ ਨੂੰ ਖੋਲ੍ਹਣ ਅਤੇ ਦੁਪਹਿਰ ਬਾਅਦ ਬੰਦ ਹੋਣਾ, ਵੀਕਐਂਡ ਆਫ਼। ਕ੍ਰਿਪਟੋ ਬਜ਼ਾਰ ਕਦੇ ਨਹੀਂ ਸੌਂਦੇ। ਕੁਝ ਪਲੇਟਫਾਰਮਾਂ ਤੇ ਟੋਕਨਾਈਜ਼ਡ ਸਟਾਕਸ 24/7 ਟ੍ਰੇਡ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ।

ਇਹ ਲਚਕੀਲਤਾ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਗਲੋਬਲ ਨਿਊਜ਼ ਨੂੰ ਤੁਰੰਤ ਰਿਐਕਟ ਕਰਨ ਜਾਂ ਸਿਰਫ਼ ਆਪਣੇ ਲਈ ਸੁਵਿਧਾਜਨਕ ਸਮੇਂ ਤੇ ਆਪਣੀਆਂ DCA ਰਣਨੀਤੀਆਂ ਚਲਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੀ ਹੈ, ਵਾਲ ਸਟ੍ਰੀਟ ਦੀ ਖੋਲ੍ਹਣ ਵਾਲੀ ਘੰਟੀ ਨਾਲ ਬੰਨ੍ਹੇ ਬਿਨਾਂ। ਇਹ ਅਮੀਰੀ ਪ੍ਰਬੰਧਨ ਨੂੰ ਇੱਕਲੇ ਇੰਟਰਫੇਸ ਵਿੱਚ ਏਕੀਕਰੇ ਕਰਦਾ ਹੈ।

ਨੁਕਸਾਨਾਂ ਨੂੰ ਹੱਲ ਕਰਨਾ

ਕੋਈ ਵੀ ਰਣਨੀਤੀ ਨਿਰਪੱਖ ਨਹੀਂ, ਅਤੇ ਸਟ੍ਰੈਟੇਜਿਕ DCA ਦੇ ਆਪਣੇ ਨੁਕਸਾਨ ਹਨ। ਸਭ ਤੋਂ ਵੱਧ ਉਧਾਰਿਆ "ਕੈਸ਼ ਡਰੈਗ" ਹੈ। ਕਿਉਂਕਿ ਫੰਡ ਡਿਪਲਾਏ ਹੋਣ ਦੀ ਉਡੀਕ ਵਿੱਚ ਕੈਸ਼ (ਜਾਂ ਸਟੇਬਲਕਾਇਨਾਂ) ਵਿੱਚ ਰੱਖੇ ਜਾਂਦੇ ਹਨ, ਉਹ ਬਜ਼ਾਰ ਵਿੱਚ ਹਿੱਸਾ ਨਹੀਂ ਲੈ ਰਹੇ। ਤੀਬਰ ਬੁਲ ਮਾਰਕੀਟ ਵਿੱਚ, ਸ਼ੁਰੂ ਵਿੱਚ ਲੰਪ ਸਮ ਨਿਵੇਸ਼ ਗਣਿਤੀ ਤੌਰ ਤੇ DCA ਨੂੰ ਹਰਾਉਂਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਇਹ ਮੰਨਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਕੋਲ ਲੰਪ ਸਮ ਤੁਰੰਤ ਉਪਲਬਧ ਹੈ ਅਤੇ ਇਸ ਨੂੰ ਲਗਾਉਣ ਦਾ ਰਿਸਕ ਸਹਿਣਸ਼ੀਲਤਾ ਹੈ। ਬਹੁਤ ਸਾਰੇ ਆਮਦਨੀ ਕਮਾਉਣ ਵਾਲਿਆਂ ਲਈ, ਫੰਡ ਧੀਰੇ-ਧੀਰੇ ਉਪਲਬਧ ਹੁੰਦੇ ਹਨ, ਬਜ਼ਾਰ ਹਾਲਾਤਾਂ ਭਾਵੇਂ ਜੋ ਹੋਣ, DCA ਨੂੰ ਇੱਕਲਾ ਵਿਹਾਰਕ ਵਿਕਲਪ ਬਣਾਉਂਦੇ ਹਨ।

ਲੈਣ-ਦੇਣ ਲਾਗਤਾਂ

ਹੋਰ ਵਿਚਾਰ ਫੀਸਾਂ ਦਾ ਘਟਾਉਣਾ ਹੈ। 52 ਹਫ਼ਤਾਵਾਰੀ ਖਰੀਦਾਂ ਕਰਨ ਨਾਲ 52 ਲੈਣ-ਦੇਣ ਫੀਸਾਂ ਹੁੰਦੀਆਂ ਹਨ। ਜੇਕਰ ਐਕਸਚੇਂਜ ਉੱਚ ਨਿਊਨੀਮਮ ਜਾਂ ਫਿਕਸਡ ਫੀਸਾਂ ਚਾਰਜ ਕਰੇ, ਤਾਂ ਇਹ ਮਹਿੰਗਾ ਹੋ ਸਕਦਾ ਹੈ।

ਇਹੀ ਕਾਰਨ ਹੈ ਕਿ ਸਹੀ ਐਕਸਚੇਂਜ ਚੁਣਨਾ ਰਣਨੀਤੀ ਦਾ ਹਿੱਸਾ ਹੈ। ਰਿਕਰਿੰਗ ਖਰੀਦਾਂ ਲਈ ਟੀਅਰਡ ਫੀਸ ਸਟ੍ਰਕਚਰ ਜਾਂ "ਜ਼ੀਰੋ ਫੀ" ਪ੍ਰਮੋਸ਼ਨ ਵਾਲੇ ਪਲੇਟਫਾਰਮ ਇਸ ਮੁੱਦੇ ਨੂੰ ਘਟਾ ਸਕਦੇ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਪਣੀਆਂ ਫੀਸ ਸਟ੍ਰਕਚਰਾਂ ਨੂੰ ਨਿਯਮਤ ਤੌਰ ਤੇ ਆਡਿਟ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ ਸੁਵਿਧਾ ਦੀ ਲਾਗਤ ਉਨ੍ਹਾਂ ਦੇ ਲਾਭ ਨੂੰ ਖਾ ਨਾ ਰਹੀ ਹੋਵੇ।

ਅਪਟ੍ਰੈਂਡ ਵਿੱਚ ਘੱਟ ਵਾਪਸੀ

DCA ਇੱਕ ਡਿਫੈਂਸਿਵ ਰਣਨੀਤੀ ਹੈ। ਇਹ ਅਸਥਿਰ ਜਾਂ ਬੇਅਰਿਸ਼ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਚੰਗੀ ਕੰਮ ਕਰਦੀ ਹੈ। ਇੱਕ ਅਜਿਹੇ ਬਜ਼ਾਰ ਵਿੱਚ ਜੋ ਨਿਰੰਤਰ ਉੱਤਰੇ ਬਿਨਾਂ ਪੁੱਲਬੈਕ ਤੋਂ, DCA ਹਰ ਖਰੀਦ ਨਾਲ ਔਸਤ ਖਰੀਦ ਕੀਮਤ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ।

ਸਟ੍ਰੈਟੇਜਿਕ ਨਿਵੇਸ਼ਕ ਇਸ ਟ੍ਰੇਡ-ਆਫ਼ ਨੂੰ ਸਵੀਕਾਰ ਕਰਦੇ ਹਨ। ਸੰਭਾਵਿਤ ਵੱਧ ਤੋਂ ਵੱਧ ਲਾਭ ਵਿੱਚ ਥੋੜ੍ਹੀ ਘਟਾਉਣਾ ਰਿਸਕ ਪ੍ਰਬੰਧਨ ਅਤੇ ਮਨ ਦੀ ਸ਼ਾਂਤੀ ਲਈ ਅਦਾ ਕੀਤੀ ਕੀਮਤ ਹੈ। DCA ਦਾ ਟੀਚਾ ਬਿਲਕੁਲ ਸਭ ਤੋਂ ਵੱਧ ਥਿਊਰੈਟੀਕਲ ਵਾਪਸੀ ਹਾਸਲ ਕਰਨਾ ਨਹੀਂ, ਸਗੋਂ ਭਰੋਸੇਯੋਗ, ਤਣਾਅ-ਮੁਕਤ ਵਾਪਸੀ ਹਾਸਲ ਕਰਨਾ ਹੈ ਜੋ ਵਿਨਾਸ਼ਕਾਰੀ ਨੁਕਸਾਨ ਨੂੰ ਰੋਕਦੀ ਹੈ।

ਨਿਗਮਨ

ਸਟ੍ਰੈਟੇਜਿਕ ਡਾਲਰ-ਕਾਸਟ ਔਸਤ ਨੂੰ ਮਾਸਟਰ ਕਰਨ ਲਈ ਰਿਕਰਿੰਗ ਖਰੀਦ ਸੈੱਟ ਅੱਪ ਕਰਨ ਤੋਂ ਵੱਧ ਚਾਹੀਦਾ ਹੈ। ਇਹ ਆਟੋਮੇਸ਼ਨ, ਯੀਲਡ ਜਨਰੇਸ਼ਨ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਪਲਾਨਿੰਗ ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਨ ਵਾਲੇ ਪੋਰਟਫੋਲੀਓ ਪ੍ਰਬੰਧਨ ਦਾ ਵਿਆਪਕ ਢੰਗ ਹੈ। ਕ੍ਰਿਪਟੋ ਅਸਥਿਰਤਾ ਦੀ ਕੁਦਰਤ ਨੂੰ ਸਮਝ ਕੇ, ਨਿਵੇਸ਼ਕ ਕੀਮਤ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਨੂੰ ਚਿੰਤਾ ਦੇ ਸਰੋਤ ਤੋਂ ਘਟਾਉਣ ਦੇ ਯੰਤਰ ਵਿੱਚ ਬਦਲ ਸਕਦੇ ਹਨ।

ਸਟੇਕਿੰਗ ਅਤੇ ਲੈਂਡਿੰਗ ਦੀ ਏਕੀਕਰਨ ਇੱਕ ਸਥਿਰ ਐਸੈੱਟਸ ਦੀ ਰਾਸ਼ੀ ਨੂੰ ਡਾਇਨੈਮਿਕ, ਕੰਮ ਕਰਨ ਵਾਲੇ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਬਦਲ ਦਿੰਦੀ ਹੈ। ਟੋਕਨਾਈਜ਼ਡ ਰਵਾਇਤੀ ਐਸੈੱਟਸ ਵਿੱਚ ਵਿਭਿੰਨਤਾ ਕਰਨ ਦੀ ਯੋਗਤਾ ਨਾਲ ਜੋੜ ਕੇ, ਆਧੁਨਿਕ ਕ੍ਰਿਪਟੋ ਐਕਸਚੇਂਜ ਲੰਮੇ ਸਮੇਂ ਦੀ ਅਮੀਰੀ ਸਿਰਜਣ ਲਈ ਤਾਕਤਵਰ ਟੂਲਕਿਟ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਚਾਵੀ ਅਨੁਸ਼ਾਸਨ, ਸਹੀ ਪਲੇਟਫਾਰਮ ਚੋਣ ਅਤੇ ਲੰਮੇ ਖੇਡ ਵਿੱਚ ਵਚਨਬੱਧਤਾ ਵਿੱਚ ਨਿਹਿਤ ਹੈ।

ਲਗਾਤਾਰਤਾ ਬਜ਼ਾਰ ਨੂੰ ਟਾਈਮ ਕਰਨ ਨੂੰ ਹਰਾਉਂਦੀ ਹੈ।