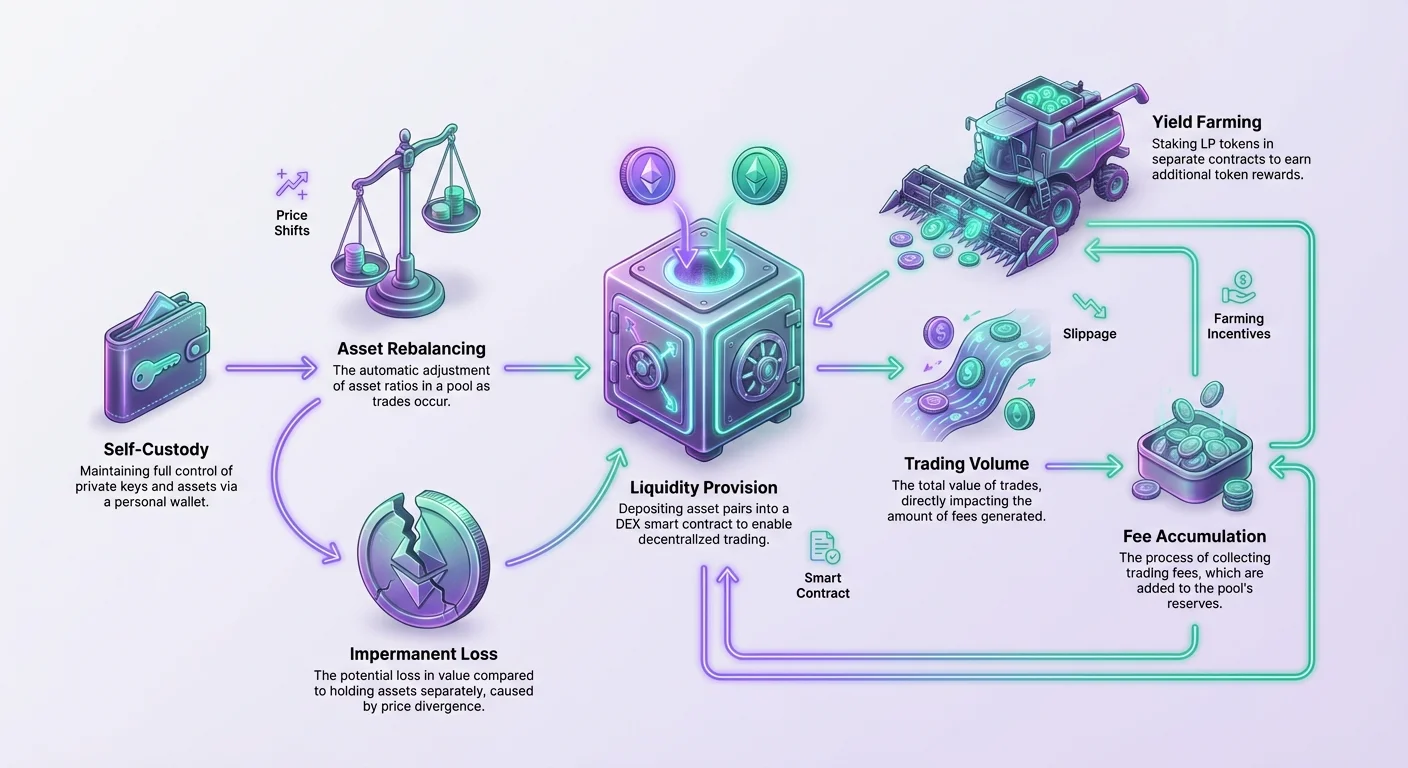

ਵਿਤਰਿਤ ਵਿੱਤ ਨਾਲ ਅਸੈੱਟ ਮਾਲਕੀਆਂ ਨੂੰ ਉਹਨਾਂ ਦੇ ਹੋਲਡਿੰਗ ਨੂੰ ਕੰਮ ਤੇ ਲਗਾਉਣ ਲਈ ਵਿਵਸਥਾਵਾਂ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਵਾਲਟ ਵਿੱਚ ਡਿਜੀਟਲ ਅਸੈੱਟ ਨੂੰ ਬੇਕਾਰ ਬਿਠਾਉਣ ਦੀ ਬਜਾਏ, ਉਪਭੋਗਤਾ ਵਿਤਰਿਤ ਐਕਸਚੇਂਜਾਂ ਨੂੰ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਪ੍ਰਕਿਰਿਆ ਬਿਨਾਂ ਇਜਾਜ਼ਤ ਵਾਲੇ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਉਂਦੀ ਹੈ ਜਦੋਂ ਕਿ ਪ੍ਰਦਾਤਾ ਨੂੰ ਪਲੇਟਫਾਰਮ ਵੱਲੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲੇ ਫੀਸਾਂ ਦਾ ਹਿੱਸਾ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਗਤੀਵਿਧੀ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਅਤੇ ਅਸੈੱਟ ਮੁੜ-ਸੰਤੁਲਨ ਨਾਲ ਸਬੰਧਤ ਅੰਤਰਨਿਹਿਤ ਜੋਖਮਾਂ ਨਾਲ ਆਉਂਦੀ ਹੈ।

ਇਨ੍ਹਾਂ ਜੋਖਮਾਂ ਨੂੰ ਪ੍ਰਭਾਵੀ ਢੰਗ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ, ਭਾਗੀਦਾਰਾਂ ਨੂੰ ਸਾਧਾਰਨ ਜਮ੍ਹਾਂ ਤੋਂ ਇਲਾਵਾ ਵਿਸ਼ੇਸ਼ ਰਣਨੀਤੀਆਂ ਅਪਣਾਉਣੀਆਂ ਪੈਣਗੀਆਂ। ਉਦੇਸ਼ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਹੈ ਕਿ ਫੀਸਾਂ ਅਤੇ ਵਾਧੂ ਇਨਸੈਂਟਿਵਾਂ ਰਾਹੀਂ ਕਮਾਏ ਗਏ ਇਨਾਮ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਦੀਆਂ ਯਾਂਤਰੀ ਵਿਵਸਥਾਵਾਂ ਕਾਰਨ ਵਾਪਰਨ ਵਾਲੇ ਕਿਸੇ ਵੀ ਸੰਭਾਵੀ ਮੁੱਲ ਬਦਲਾਅ ਨੂੰ ਬਹੁਤ ਜ਼ਿਆਦਾ ਕਰ ਦਿੰਦੇ ਹਨ। ਵਪਾਰਕ ਮਾਤਰਾ, ਫੀਸ ਜਮ੍ਹਾਂ ਅਤੇ ਯੀਲਡ ਫਾਰਮਿੰਗ ਇਨਸੈਂਟਿਵਾਂ ਵਿਚਕਾਰ ਇੰਟਰਪਲੇ ਨੂੰ ਸਮਝਣਾ ਇਨ੍ਹਾਂ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਲਾਭਕਾਰੀ ਪੋਜ਼ੀਸ਼ਨ ਬਣਾਈ ਰੱਖਣ ਵਾਲੇ ਹਰੇਕ ਲਈ ਜ਼ਰੂਰੀ ਹੈ।

ਇਸ ਗਤੀਵਿਧੀ ਦਾ ਮੁੱਖ ਹਿੱਸਾ ਲਿਕਵਿਡਿਟੀ ਦੀ ਧਾਰਨਾ ਦੇ ਚਾਰੇ ਵਿੱਚ ਘੁੰਮਦਾ ਹੈ। ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ, ਜਾਂ DEX, ਦੇ ਸੰਦਰਭ ਵਿੱਚ, ਲਿਕਵਿਡਿਟੀ ਵਪਾਰੀਆਂ ਲਈ ਸਵੈਪ ਕਰਨ ਲਈ ਉਪਲਬਧ ਅਸੈੱਟਾਂ ਦੇ ਪੂਲ ਨੂੰ ਕਹਿੰਦੇ ਹਨ। ਡੂੰਘੇ ਅਸੈੱਟ ਭੰਡਾਰ ਬਿਨਾਂ, ਵਪਾਰ ਅਕਾਰਗਤ ਹੋ ਜਾਂਦਾ ਹੈ। ਕੀਮਤਾਂ ਫਿਸਲ ਜਾਂਦੀਆਂ ਹਨ, ਅਤੇ ਵੱਡੇ ਆਰਡਰਾਂ ਨੂੰ ਬਜ਼ਾਰ ਦਰ ਨੂੰ ਨਕਾਰਾਤਮਕ ਪ੍ਰਭਾਵ ਪਾਉਣ ਬਿਨਾਂ ਚਲਾਉਣਾ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ। DEX ਉਪਭੋਗਤਾਵਾਂ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਕਰਾਊਡਸੋਰਸਿੰਗ ਕਰਕੇ ਇਸ ਨੂੰ ਹੱਲ ਕਰਦੇ ਹਨ, ਉਹਨਾਂ ਨੂੰ ਮਾਰਕੀਟ ਮੇਕਰ ਵਿੱਚ ਬਦਲ ਦਿੰਦੇ ਹਨ ਜੋ ਆਪਣੀ ਸੇਵਾ ਲਈ ਵਾਪਸੀ ਕਮਾਉਂਦੇ ਹਨ।

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਵਧਨ ਦੀ ਯਾਂਤਰੀ ਵਿਵਸਥਾ

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨਾ ਅਸੈੱਟਾਂ ਨੂੰ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਕੇ ਦੂਜਿਆਂ ਲਈ ਵਪਾਰ ਨੂੰ ਸੌਖਾ ਬਣਾਉਣ ਦਾ ਕੰਮ ਹੈ। ਇਹ ਇੱਕ ਅਜਿਹਾ ਬਜ਼ਾਰ ਬਣਾਉਂਦਾ ਹੈ ਜਿੱਥੇ ਉਪਭੋਗਤਾ ਕੇਂਦਰੀ ਵਿਚਕਾਰਲੇ ਬਿਨਾਂ ਟੋਕਨਾਂ ਵਿਚਕਾਰ ਸਵੈਪ ਕਰ ਸਕਦੇ ਹਨ। ਪ੍ਰੋਟੋਕੋਲ ਕੀਮਤ ਅਤੇ ਅਸੈੱਟਾਂ ਦੇ ਅਨੁਪਾਤ ਨੂੰ ਨਿਯੰਤਰਿਤ ਕਰਦਾ ਹੈ, ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਜੇ ਪੂਲ ਵਿੱਚ ਫੰਡ ਹਨ ਤਾਂ ਵਪਾਰ ਹਮੇਸ਼ਾ ਚਲਾਏ ਜਾ ਸਕਦੇ ਹਨ।

ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰ ਮਾਡਲ

ਜ਼ਿਆਦਾਤਰ ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ ਆਟੋਮੇਟਿਕ ਮਾਰਕੀਟ ਮੇਕਰ ਮਾਡਲ ਵਰਤਦੇ ਹਨ। ਇਸ ਸਿਸਟਮ ਵਿੱਚ, ਵਪਾਰਕ ਜੋੜੇ ਖਰੀਦਦਾਰਾਂ ਅਤੇ ਵਿਕਰੇਤਾਵਾਂ ਦੀ ਆਰਡਰ ਬੁੱਕ ਤੇ ਨਿਰਭਰ ਨਹੀਂ ਕਰਦੇ। ਬਦਲੇ ਵਿੱਚ, ਉਹ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਪੂਲ ਇੱਕ ਅਜਿਹਾ ਫੰਡਾਂ ਦਾ ਸੰਗ੍ਰਹਿ ਹੈ ਜੋ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਵਿੱਚ ਲੌਕ ਕੀਤਾ ਗਿਆ ਹੈ। ਇੱਕ ਸਟੈਂਡਰਡ ਵਪਾਰਕ ਜੋੜੇ ਲਈ, ਜਿਵੇਂ VERSE-WETH, ਪੂਲ ਦੋਵੇਂ ਅਸੈੱਟ ਰੱਖਦਾ ਹੈ।

ਜਦੋਂ ਇੱਕ ਉਪਭੋਗਤਾ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਹਨਾਂ ਨੂੰ ਆਮ ਤੌਰ ਤੇ ਦੋਵਾਂ ਅਸੈੱਟਾਂ ਦੀ ਬਰਾਬਰ ਮੁੱਲ ਜਮ੍ਹਾਂ ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇ ਇੱਕ ਉਪਭੋਗਤਾ VERSE-WETH ਪੂਲ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਣਾ ਚਾਹੁੰਦਾ ਹੈ, ਤਾਂ ਉਹ ਸਿਰਫ਼ VERSE ਨਹੀਂ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦਾ। ਉਹਨਾਂ ਨੂੰ ਹੁਣ ਵਰਤਮਾਨ ਬਜ਼ਾਰ ਮੁੱਲ ਗਿਣਨਾ ਪੈਂਦਾ ਹੈ ਅਤੇ ਉਸ ਨਾਲ ਬਰਾਬਰ WETH ਨੂੰ ਇਕੱਠੇ ਜਮ੍ਹਾਂ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇਹ 50/50 ਮੁੱਲ ਅਨੁਪਾਤ DEX ਵੱਲੋਂ ਸਵੈਪ ਦੌਰਾਨ ਅਸੈੱਟਾਂ ਦੀ ਕੀਮਤ ਨਿਰਧਾਰਤ ਕਰਨ ਲਈ ਵਰਤੀ ਜਾਣ ਵਾਲੀ ਗਣਿਤੀ ਸੂਤਰ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਇੱਕ ਵਾਰ ਅਸੈੱਟ ਜਮ੍ਹਾਂ ਹੋ ਜਾਣ ਤੋਂ ਬਾਅਦ, ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਉਹਨਾਂ ਦੀ ਹਿਰਾਸਤ ਲੈ ਲੈਂਦਾ ਹੈ। ਬਦਲੇ ਵਿੱਚ, ਪ੍ਰੋਟੋਕੋਲ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਟੋਕਨ, ਜਾਂ LP ਟੋਕਨ ਵਜੋਂ ਜਾਣਿਆ ਜਾਂਦਾ ਇੱਕ ਨਵਾਂ ਅਸੈੱਟ ਮਿੰਟ ਕਰਦਾ ਹੈ। ਇਹ ਟੋਕਨ ਰਸੀਦ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ ਉਪਭੋਗਤਾ ਦੇ ਕੁੱਲ ਪੂਲ ਦੇ ਵਿਸ਼ੇਸ਼ ਹਿੱਸੇ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਅੰਤਰਨਿਹਿਤ ਅਸੈੱਟਾਂ ਅਤੇ ਉਸ ਸਮੇਂ ਤੱਕ ਜਮ੍ਹਾਂ ਹੋਣ ਵਾਲੀਆਂ ਕਿਸੇ ਵੀ ਫੀਸਾਂ ਤੇ ਦਾਅਵਾ ਹੈ।

ਅਸੈੱਟ ਮੁੜ-ਸੰਤੁਲਨ ਅਤੇ ਕੀਮਤ ਬਦਲਾਅ

ਇਸ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਮੁੱਢਲਾ ਜੋਖਮ ਇਸ ਤਰ੍ਹਾਂ ਆਉਂਦਾ ਹੈ ਕਿ ਪੂਲ ਵਪਾਰ ਨੂੰ ਕਿਵੇਂ ਹੈਂਡਲ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਇੱਕ ਵਪਾਰੀ ਇੱਕ ਅਸੈੱਟ ਨੂੰ ਦੂਜੇ ਲਈ ਸਵੈਪ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹ ਪੂਲ ਵਿੱਚ ਇੱਕ ਤਰ੍ਹਾਂ ਦਾ ਟੋਕਨ ਜੋੜਦਾ ਹੈ ਅਤੇ ਦੂਜੇ ਨੂੰ ਹਟਾਉਂਦਾ ਹੈ। ਇਹ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਵਿੱਚ ਰੱਖੇ ਅਸੈੱਟਾਂ ਦੇ ਅਨੁਪਾਤ ਨੂੰ ਬਦਲ ਦਿੰਦਾ ਹੈ। ਅਨੁਪਾਤ ਬਦਲਣ ਨਾਲ, ਕੀਮਤ ਆਪਣੇ ਆਪ ਐਡਜਸਟ ਹੋ ਜਾਂਦੀ ਹੈ ਤਾਂ ਜੋ ਹਟਾਏ ਅਸੈੱਟ ਦੀ ਨਵੀਂ ਕਮੀ ਅਤੇ ਜੋੜੇ ਅਸੈੱਟ ਦੀ ਵੱਧ ਪ੍ਰਾਪਤੀ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਲਈ, ਇਸ ਦਾ ਮਤਲਬ ਇਹ ਹੈ ਕਿ ਉਹਨਾਂ ਦੀ ਪੋਜ਼ੀਸ਼ਨ ਦੀ ਰਚਨਾ ਰੀਅਲ-ਟਾਈਮ ਵਿੱਚ ਬਦਲ ਜਾਂਦੀ ਹੈ। ਜੇ ਇੱਕ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਦੂਜੇ ਨਾਲੋਂ ਕਾਫ਼ੀ ਵਧ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਪੂਲ ਕੁਦਰਤੀ ਤੌਰ ਤੇ ਵਧਦੀ ਹੋਈ ਅਸੈੱਟ ਨੂੰ ਵੇਚੇਗਾ ਅਤੇ ਘਟਦੀ ਹੋਈ ਨੂੰ ਖਰੀਦੇਗਾ ਤਾਂ ਜੋ ਸੰਤੁਲਨ ਬਣਾਈ ਰੱਖੇ। ਜਦੋਂ ਪ੍ਰਦਾਤਾ ਅੰਤ ਵਿੱਚ ਆਪਣੇ LP ਟੋਕਨ ਨਾਲ ਆਪਣੀ ਲਿਕਵਿਡਿਟੀ ਵਾਪਸ ਲੈਂਦਾ ਹੈ, ਤਾਂ ਉਹਨਾਂ ਨੂੰ ਹਰ ਅਸੈੱਟ ਦੀ ਵੱਖਰੀ ਮਾਤਰਾ ਮਿਲੇਗੀ ਜੋ ਉਹਨਾਂ ਨੇ ਮੂਲ ਤੌਰ ਤੇ ਜਮ੍ਹਾਂ ਕੀਤੀ ਸੀ।

ਅਸੈੱਟ ਅਨੁਪਾਤਾਂ ਵਿੱਚ ਇਹ ਬਦਲਾਅ ਅਕਸਰ ਅਸਥਾਈ ਨੁਕਸਾਨ ਵਜੋਂ ਕਿਹਾ ਜਾਂਦਾ ਹੈ ਇਸ ਦਾ ਯਾਂਤਰੀ ਕਾਰਨ ਹੈ। ਵਾਪਸ ਲਏ ਅਸੈੱਟਾਂ ਦਾ ਮੁੱਲ ਇੰਨਾ ਘੱਟ ਹੋ ਸਕਦਾ ਹੈ ਜਿਵੇਂ ਕਿ ਉਪਭੋਗਤਾ ਨੇ ਸਿਰਫ਼ ਦੋ ਅਸੈੱਟ ਵਾਲਟ ਵਿੱਚ ਵੱਖਰੇ ਰੱਖੇ ਹੁੰਦੇ। ਹਲਕਾ ਕਰਨ ਦੀਆਂ ਰਣਨੀਤੀਆਂ ਇਸ ਸੰਭਾਵੀ ਅੰਤਰ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਪੋਜ਼ੀਸ਼ਨ ਤੋਂ ਪੈਦਾ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣ ਤੇ ਕੇਂਦ੍ਰਿਤ ਹਨ।

ਫੀਸ ਆਮਦਨ ਦਾ ਮਹੱਤਵ

ਅਸੈੱਟ ਮੁੜ-ਸੰਤੁਲਨ ਦੇ ਜੋਖਮ ਨੂੰ ਲੈਣ ਲਈ ਮੁੱਖ ਵਜ਼ੀਫ਼ਾ ਐਕਸਚੇਂਜ ਫੀਸ ਹੈ। Verse DEX ਵਰਗੇ ਪਲੇਟਫਾਰਮਾਂ ਤੇ, ਹਰ ਵਪਾਰ ਦਾ ਛੋਟਾ ਹਿੱਸਾ ਫੀਸ ਵਜੋਂ ਇਕੱਠਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਖਾਸ ਤੌਰ ਤੇ, ਵਪਾਰਕ ਮਾਤਰਾ ਦਾ 0.25% ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਅਦਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਫੀਸ ਸਿੱਧੇ ਪੂਲ ਵਿੱਚ ਜੋੜੀ ਜਾਂਦੀ ਹੈ, ਰਿਜ਼ਰਵਾਂ ਦੇ ਕੁੱਲ ਮੁੱਲ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ।

ਇਹ ਆਮਦਨ ਸਟ੍ਰੀਮ ਪੂਲ ਦੇ ਪ੍ਰਦਾਤਾ ਦੇ ਹਿੱਸੇ ਨਾਲ ਲੈਣ-ਦੇਣ ਵਾਲੀ ਹੈ। ਜੇ ਇੱਕ ਉਪਭੋਗਤਾ 1% ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹਨਾਂ ਨੂੰ ਇਕੱਠੀਆਂ ਫੀਸਾਂ ਦਾ 1% ਹੱਕ ਹੁੰਦਾ ਹੈ। ਉੱਚ-ਮਾਤਰਾ ਵਾਲੇ ਵਾਤਾਵਰਣ ਵਿੱਚ, ਇਹ ਫੀਸਾਂ ਤੇਜ਼ੀ ਨਾਲ ਜਮ੍ਹਾਂ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਇੱਥੇ ਰਣਨੀਤੀ ਪੂਲਾਂ ਨੂੰ ਪਛਾਣਨਾ ਹੈ ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਉਹਨਾਂ ਦੇ ਆਕਾਰ ਨਾਲੋਂ ਕਾਫ਼ੀ ਵਪਾਰਕ ਮਾਤਰਾ ਹੈ।

ਜੇ ਜਮ੍ਹਾਂ ਦੇ ਅਵਧੀ ਤੋਂ ਬਾਅਦ ਜਮ੍ਹਾਂ ਹੋਈਆਂ ਫੀਸਾਂ ਕੀਮਤ ਵਿਭਿੰਨਤਾ ਕਾਰਨ ਹੋਏ ਨੁਕਸਾਨ ਨੂੰ ਵਧਾ ਦਿੰਦੀਆਂ ਹਨ, ਤਾਂ ਪੋਜ਼ੀਸ਼ਨ ਲਾਭਕਾਰੀ ਰਹਿੰਦੀ ਹੈ। ਇਸ ਲਈ, ਸਰਗਰਮ ਵਪਾਰਕ ਜੋੜਿਆਂ ਦੀ ਭਾਲ ਕਰਨਾ ਬਚਾਅ ਵਾਲੀ ਰਣਨੀਤੀ ਹੈ। ਬਿਨਾਂ ਮਾਤਰਾ ਵਾਲਾ ਸਥਿਰ ਪੂਲ ਕੋਈ ਫੀਸ ਪੈਦਾ ਨਹੀਂ ਕਰਦਾ, ਪ੍ਰਦਾਤਾ ਨੂੰ ਕੀਮਤ ਅਸਥਿਰਤਾ ਨਾਲ ਬਿਨਾਂ ਆਮਦਨ ਤੋਂ ਉਜਾਗਰ ਛੱਡ ਦਿੰਦਾ ਹੈ।

ਯੀਲਡ ਫਾਰਮਿੰਗ ਵਜੋਂ ਰਣਨੀਤਕ ਹੈੱਜ

ਜਦੋਂ ਕਿ ਵਪਾਰਕ ਫੀਸਾਂ ਬੇਸਲਾਈਨ ਆਮਦਨ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ ਹਨ, ਉਹ ਅਕਸਰ ਉੱਚ ਅਸਥਿਰਤਾ ਵਾਲੇ ਜੋੜਿਆਂ ਦੇ ਜੋਖਮਾਂ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਹਲਕਾ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਨਹੀਂ ਹੁੰਦੀਆਂ। ਉੱਨਤ ਹਲਕਾ ਕਰਨ ਵਿੱਚ ਸਟੈਂਡਰਡ ਫੀਸ ਇਕੱਠੇ ਕਰਨ ਤੇ ਵਾਧੂ ਆਮਦਨ ਸਟ੍ਰੀਮਾਂ ਨੂੰ ਲੇਅਰ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ। ਇੱਥੇ ਯੀਲਡ ਫਾਰਮਿੰਗ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਦੇ ਟੂਲਕਿੱਟ ਦਾ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਬਣ ਜਾਂਦਾ ਹੈ।

ਫਾਰਮਿੰਗ ਇਨਸੈਂਟਿਵਾਂ ਦਾ ਲਾਭ ਉਠਾਉਣਾ

ਯੀਲਡ ਫਾਰਮਿੰਗ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਉਹਨਾਂ ਦੇ LP ਟੋਕਨਾਂ ਨੂੰ ਕੰਮ ਤੇ ਲਗਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਅਸੈੱਟ ਪੂਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਨ ਅਤੇ ਰਸੀਦ ਟੋਕਨ ਪ੍ਰਾਪਤ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਉਪਭੋਗਤਾ ਇੱਕ ਵਾਧੂ ਕਦਮ ਚੁੱਕ ਸਕਦੇ ਹਨ। ਉਹ ਇਨ੍ਹਾਂ LP ਟੋਕਨਾਂ ਨੂੰ "ਫਾਰਮ" ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰ ਸਕਦੇ ਹਨ। ਫਾਰਮ ਇੱਕ ਵੱਖਰਾ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਹੈ ਜੋ DEX ਵਿੱਚ ਉਹਨਾਂ ਦੀ ਲਿਕਵਿਡਿਟੀ ਰੱਖਣ ਲਈ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਇਨਾਮ ਦੇਣ ਲਈ ਡਿਜ਼ਾਈਨ ਕੀਤਾ ਗਿਆ ਹੈ।

ਫਾਰਮਿੰਗ ਲਈ ਇਨਾਮ ਆਮ ਤੌਰ ਤੇ ਪ੍ਰੋਟੋਕੋਲ ਦੇ ਨੇਟਿਵ ਟੋਕਨ ਵਿੱਚ ਅਦਾ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਉਦਾਹਰਨ ਵਜੋਂ, Verse DEX ਵੱਲੋਂ Verse Ecosystem Incentives ਪ੍ਰੋਗਰਾਮ ਚਲਾਇਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਪ੍ਰੋਗਰਾਮ ਕਮਿਊਨਿਟੀ ਵਿਕਾਸ ਨੂੰ ਇਨਾਮ ਦੇਣ ਲਈ ਕੁੱਲ ਟੋਕਨ ਸਪਲਾਈ ਦਾ ਇੱਕ ਵਿਸ਼ਾਲ ਹਿੱਸਾ ਵੰਡਦਾ ਹੈ। Verse Farms ਵਿੱਚ LP ਟੋਕਨ ਜਮ੍ਹਾਂ ਕਰਕੇ, ਪ੍ਰਦਾਤਾ ਵਪਾਰਕ ਫੀਸਾਂ ਤੋਂ ਵੱਖਰੇ ਅਤੇ ਵਾਧੂ ਯੀਲਡ ਕਮਾਉਂਦੇ ਹਨ।

ਇਹ ਗੌਣ ਯੀਲਡ ਇੱਕ ਸ਼ਕਤੀਸ਼ਾਲੀ ਹੈੱਜ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਭਾਵੇਂ ਅੰਤਰਨਿਹਿਤ ਅਸੈੱਟ ਕੀਮਤ ਵਿੱਚ ਵਿਭਿੰਨ ਹੋ ਜਾਣ, ਪ੍ਰਿੰਸੀਪਲ ਮੁੱਲ ਵਿੱਚ ਥਿਊਰੈਟੀਕਲ ਨੁਕਸਾਨ ਪੈਦਾ ਕਰਨ, ਫਾਰਮਿੰਗ ਇਨਾਮ ਇਸ ਨਤੀਜੇ ਨੂੰ ਬੋਫ਼ਰ ਕਰ ਸਕਦੇ ਹਨ। ਬਹੁਤ ਸਾਰੇ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਫਾਰਮਿੰਗ ਤੋਂ ਵਾਰਸ਼ਿਕ ਹਿੱਸਾ ਯੀਲਡ (APY) ਵਿਸ਼ਾਲ ਹੋ ਸਕਦਾ ਹੈ, ਸੰਭਾਵੀ ਫਲੈਟ ਜਾਂ ਨਕਾਰਾਤਮਕ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਨੈੱਟ ਪਾਜ਼ੀਟਿਵ ਵਿੱਚ ਬਦਲ ਦਿੰਦਾ ਹੈ।

ਸਸਟੇਨੇਬਲ ਇਨਾਮ ਢਾਂਚੇ

ਸਾਰੀਆਂ ਫਾਰਮਿੰਗ ਮੌਕਿਆਂ ਇੱਕੋ ਜਿਹੀ ਸੁਰੱਖਿਆ ਪੱਧਰ ਨਹੀਂ ਪ੍ਰਦਾਨ ਕਰਦੀਆਂ। ਕੁਝ ਪਲੇਟਫਾਰਮ ਤੇਜ਼ੀ ਨਾਲ ਪੂੰਜੀ ਖਿੱਚਣ ਲਈ ਖਗੋਲੀ APY ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਹ ਉੱਚ ਦਰਾਂ ਅਕਸਰ ਅਸਸਟੇਨੇਬਲ ਹੁੰਦੀਆਂ ਹਨ। ਜੇ ਇਨਾਮ ਇੱਕ ਅਜਿਹੇ ਟੋਕਨ ਵਿੱਚ ਅਦਾ ਕੀਤੇ ਜਾਂਦੇ ਹਨ ਜੋ ਇਨਫਲੇਸ਼ਨ ਜਾਂ ਵਿਕਰੀ ਦੇ ਦਬਾਅ ਕਾਰਨ ਤੇਜ਼ੀ ਨਾਲ ਮੁੱਲ ਗੁਆ ਲੈਂਦਾ ਹੈ, ਤਾਂ ਹਲਕਾ ਕਰਨ ਰਣਨੀਤੀ ਅਸਫਲ ਹੋ ਜਾਂਦੀ ਹੈ।

ਇੱਕ ਮਜ਼ਬੂਤ ਰਣਨੀਤੀ ਇਨਾਮਾਂ ਦੇ ਸਰੋਤ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, Verse DEX ਬਲਾਕ-ਦੁਆਰਾ-ਬਲਾਕ ਆਧਾਰ ਤੇ ਰੀਲੀਨੀਅਰ ਤੌਰ ਤੇ ਇਨਾਮ ਵੰਡਦਾ ਹੈ। ਉਦੇਸ਼ ਛੋਟੇ-ਸਮੇਂ ਦੀ ਸਪੈਕੂਲੇਸ਼ਨ ਬਜਾਏ ਲੰਮੇ-ਸਮੇਂ ਦੀ ਲਿਕਵਿਡਿਟੀ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨਾ ਹੈ। ਇਨਾਮ ਐਕਸਚੇਂਜ ਦੀ ਕਾਰਜਕੁਸ਼ਲਤਾ ਨੂੰ ਬੂਟਸਟ੍ਰੈਪ ਕਰਦੇ ਹੋਏ ਟੋਕਨ ਨੂੰ ਵਿਆਪਕ ਢੰਗ ਨਾਲ ਵੰਡਣ ਲਈ ਡਿਜ਼ਾਈਨ ਕੀਤੇ ਗਏ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅਜਿਹੇ ਪ੍ਰੋਗਰਾਮਾਂ ਦੀ ਭਾਲ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਜਿੱਥੇ APY ਆਕਰਸ਼ਕ ਹੈ ਪਰ ਲੰਮੇ-ਸਮੇਂ ਦੇ ਵੰਡ ਮਾਡਲ ਵਿੱਚ ਗੜ੍ਹਿਆ ਹੋਇਆ ਹੈ। "ਮਰਸੀਨਰੀ ਲਿਕਵਿਡਿਟੀ" ਪ੍ਰਦਾਤਾ ਅਕਸਰ ਸਭ ਤੋਂ ਉੱਚ APY ਦਾ ਪਿੱਛਾ ਕਰਦੇ ਹਨ, ਇਨਾਮ ਟੋਕਨਾਂ ਨੂੰ ਤੁਰੰਤ ਡੰਪ ਕਰ ਦਿੰਦੇ ਹਨ, ਅਤੇ ਫਿਰ ਆਪਣੀ ਲਿਕਵਿਡਿਟੀ ਵਾਪਸ ਲੈ ਲੈਂਦੇ ਹਨ। ਇਹ ਇਕੋਸਿਸਟਮ ਨੂੰ ਨੁਕਸਾਨ ਪਹੁੰਚਾਉਂਦਾ ਹੈ। ਸਸਟੇਨੇਬਲ ਫਾਰਮ ਪ੍ਰਦਾਤਾ ਦੀ ਰੁਚੀ ਨੂੰ DEX ਦੀ ਸਿਹਤ ਨਾਲ ਜੋੜਨ ਦਾ ਟੀਚਾ ਰੱਖਦੇ ਹਨ।

ਨੈੱਟ ਪੋਜ਼ੀਸ਼ਨ ਦੀ ਗਣਨਾ

ਜੋਖਮ ਨੂੰ ਪ੍ਰਭਾਵੀ ਢੰਗ ਨਾਲ ਹਲਕਾ ਕਰਨ ਲਈ, ਇੱਕ ਨੂੰ ਕੁੱਲ ਵਾਪਸੀ ਵੇਖਣੀ ਪੈਂਦੀ ਹੈ। ਕੁੱਲ ਵਾਪਸੀ ਵਪਾਰਕ ਫੀਸਾਂ ਕਮਾਈਆਂ + ਹਾਰਵੈਸਟ ਕੀਤੇ ਫਾਰਮਿੰਗ ਇਨਾਮਾਂ ਦੇ ਮੁੱਲ ਦਾ ਜੋੜ ਹੈ। ਇਸ ਸੰਯੁਕਤ ਕੁੱਲ ਨੂੰ ਵਾਲਟ ਵਿੱਚ ਸਿਰਫ਼ ਰੱਖੇ ਅਸੈੱਟਾਂ ਦੇ ਮੁੱਲ ਨਾਲ ਤੁਲਨਾ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ।

ਫਾਰਮਿੰਗ ਇਨਾਮ ਡਾਇਨੈਮਿਕ ਹਨ। APY ਇਸ ਤੇ ਬਦਲਦਾ ਹੈ ਕਿ ਫਾਰਮ ਵਿੱਚ ਕਿੰਨੇ ਹੋਰ ਲੋਕ ਹਨ। ਜੇ ਵਧੇਰੇ ਲੋਕ ਫਾਰਮ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹਨ, ਤਾਂ ਇਨਾਮ ਵਧੇਰੇ ਭਾਗੀਦਾਰਾਂ ਵਿੱਚ ਵੰਡੇ ਜਾਂਦੇ ਹਨ, ਵਿਅਕਤੀਗਤ ਯੀਲਡ ਨੂੰ ਘਟਾਉਂਦੇ ਹਨ। ਉਲਟ, ਜੇ ਲਿਕਵਿਡਿਟੀ ਛੱਡਦੀ ਹੈ, ਬਾਕੀ ਭਾਗੀਦਾਰ ਵੱਧ ਹਿੱਸਾ ਕਮਾਉਂਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਉਤਾਰ-ਚੜ੍ਹਾਵਾਂ ਨੂੰ ਮਾਨੀਟਰ ਕਰਨਾ ਕੁਸ਼ਲ ਹੈੱਜ ਬਣਾਈ ਰੱਖਣ ਲਈ ਚਾਵੀ ਹੈ।

ਸਹੀ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਦੀ ਚੋਣ

ਕਿਸ ਜੋੜੇ ਨੂੰ ਫੰਡ ਕਰਨ ਦੀ ਚੋਣ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਵੱਲੋਂ ਲਈ ਸੰਭਵ ਤੌਰ ਤੇ ਸਭ ਤੋਂ ਵੱਧ ਮਹੱਤਵਪੂਰਨ ਫੈਸਲਾ ਹੈ। ਸਾਰੇ ਪੂਲ ਇੱਕੋ ਤਰ੍ਹਾਂ ਵਿਹਾਰ ਨਹੀਂ ਕਰਦੇ, ਅਤੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਸ਼ਾਮਲ ਅਸੈੱਟਾਂ ਅਨੁਸਾਰ ਨਾਟਕੀਅਰੂਪ ਨਾਲ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ। ਹਲਕਾ ਕਰਨ ਲਈ ਰਣਨੀਤੀਆਂ ਸਾਵਧਾਨ ਅਸੈੱਟ ਚੋਣ ਨਾਲ ਸ਼ੁਰੂ ਹੁੰਦੀਆਂ ਹਨ।

ਅਸਥਿਰਤਾ ਅਤੇ ਕੋਰੀਲੇਸ਼ਨ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਲਈ ਆਦਰਸ਼ ਸਥਿਤੀ ਇੱਕ ਅਜਿਹਾ ਜੋੜਾ ਹੈ ਜੋ ਇਕੱਠੇ ਚੱਲਦੇ ਹਨ। ਜੇ ਦੋਵੇਂ ਅਸੈੱਟ ਇੱਕੋ ਸਮੇਂ ਕੀਮਤ ਵਿੱਚ ਵਧਦੇ ਜਾਂ ਘਟਦੇ ਹਨ, ਤਾਂ ਉਹਨਾਂ ਵਿਚਕਾਰ ਅਨੁਪਾਤ ਤੁਲਨਾਤਮਕ ਸਥਿਰ ਰਹਿੰਦਾ ਹੈ। ਇਹ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਵਿੱਚ ਵਾਪਰਨ ਵਾਲੇ ਮੁੜ-ਸੰਤੁਲਨ ਨੂੰ ਘੱਟੋ-ਘੱਟ ਕਰਦਾ ਹੈ। ਸਥਿਰਕਾਨ ਜੋੜੇ ਇਸ ਦਾ ਚਰਮ ਉਦਾਹਰਨ ਹਨ, ਪਰ ਉਹ ਘੱਟ ਯੀਲਡ ਪੇਸ਼ ਕਰਦੇ ਹਨ।

ਸਥਿਰਕਾਨਾਂ ਤੋਂ ਅੱਗੇ ਵਧਦੇ ਸਮੇਂ, ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਅਸੈੱਟਾਂ ਵਿਚਕਾਰ ਕੋਰੀਲੇਸ਼ਨ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। VERSE-WETH ਵਰਗਾ ਜੋੜਾ ਦੱਸਦਾ ਹੈ ਕਿ ਉਪਭੋਗਤਾ ਦੋਵਾਂ ਟੋਕਨਾਂ ਦੀਆਂ ਕੀਮਤ ਗਤੀਵਿਧੀਆਂ ਨਾਲ ਉਜਾਗਰ ਹੈ। ਜੇ ਟੋਕਨ ਅਕੋਰੀਲੇਟਿਡ ਹਨ—ਅਰਥਾਤ ਇੱਕ ਵੱਡੇ ਲਾਭ ਪੈਦਾ ਕਰਦਾ ਹੈ ਜਦੋਂ ਕਿ ਦੂਜਾ ਕਰੈਸ਼ ਹੋ ਜਾਂਦਾ ਹੈ—ਪੂਲ ਜੇਤੂ ਨੂੰ ਵੇਚੇਗਾ ਅਤੇ ਹਾਰਨ ਵਾਲੇ ਨੂੰ ਖਰੀਦੇਗਾ। ਇਹ ਵਿਭਿੰਨਤਾ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ।

ਹਲਕਾ ਕਰਨ ਵਿੱਚ ਅਜਿਹੇ ਜੋੜੇ ਚੁਣਨਾ ਸ਼ਾਮਲ ਹੈ ਜਿੱਥੇ ਉਪਭੋਗਤਾ ਦੋਵਾਂ ਅਸੈੱਟਾਂ ਬਾਰੇ ਲੰਮੇ-ਸਮੇਂ ਲਈ ਬੁਲਿਸ਼ ਹੈ। ਜੇ ਉਪਭੋਗਤਾ VERSE ਅਤੇ WETH ਦੋਵਾਂ ਨੂੰ ਰੱਖਣ ਵਿੱਚ ਆਰਾਮਦਾਇਕ ਹੈ, ਤਾਂ ਅਨੁਪਾਤ ਵਿੱਚ ਉਤਾਰ-ਚੜ੍ਹਾਅ ਘੱਟ ਚਿੰਤਾਜਨਕ ਹਨ। ਪ੍ਰਦਾਤਾ ਪੂਲ ਨੂੰ ਘੱਟ ਪ੍ਰਦਰਸ਼ਨ ਵਾਲੇ ਅਸੈੱਟ ਨੂੰ ਵਧੇਰੇ ਇਕੱਠਾ ਕਰਨ ਦੇ ਤੌਰ ਤੇ ਵੇਖਦਾ ਹੈ ਜਦੋਂ ਕਿ ਕੁੱਲ ਮੁੱਲ ਤੇ ਫੀਸਾਂ ਅਤੇ ਇਨਾਮ ਕਮਾਉਂਦਾ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਡੈਪਥ ਦਾ ਪ੍ਰਭਾਵ

ਪੂਲ ਦਾ ਆਕਾਰ ਖੁਦ, ਜਿਸ ਨੂੰ ਉਸ ਦੀ ਡੈਪਥ ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਵਿੱਚ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦਾ ਹੈ। ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਵਾਲਾ ਉਬਾਲ ਪੂਲ ਤੁਲਨਾਤਮਕ ਛੋਟੇ ਵਪਾਰਾਂ ਤੋਂ ਡਰਾਸਟਿਕ ਕੀਮਤ ਉਤਾਰ-ਚੜ੍ਹਾਵਾਂ ਲਈ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦਾ ਹੈ। ਇਹ ਇੱਕ ਅਜਿਹਾ ਅਸਥਿਰ ਵਾਤਾਵਰਣ ਬਣਾਉਂਦਾ ਹੈ ਜਿੱਥੇ ਪੂਲ ਦੀ ਅੰਦਰੂਨੀ ਕੀਮਤ ਵਿਆਪਕ ਬਜ਼ਾਰ ਕੀਮਤ ਤੋਂ ਵਿਚਕਾਰਲੇ ਹੋ ਸਕਦੀ ਹੈ।

ਘੱਟ ਲਿਕਵਿਡਿਟੀ ਸਲਿਪੇਜ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਸਲਿਪੇਜ ਵਪਾਰ ਦੀ ਅਪੇਕਸ਼ਿਤ ਕੀਮਤ ਅਤੇ ਚਲਾਏ ਗਏ ਕੀਮਤ ਵਿਚਕਾਰ ਅੰਤਰ ਹੈ। ਪਤਲੇ ਪੂਲ ਵਿੱਚ, ਇੱਕ ਵੱਡਾ ਸਵੈਪ ਕੀਮਤ ਨੂੰ ਕਾਫ਼ੀ ਬਦਲ ਸਕਦਾ ਹੈ। ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਲਈ, ਇਹ ਅਸਥਿਰਤਾ ਖ਼ਤਰਨਾਕ ਹੋ ਸਕਦੀ ਹੈ। ਇਹ ਵਪਾਰੀਆਂ ਲਈ ਅਰਬਟ੍ਰਾਜ ਮੌਕੇ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਉਹ ਪੂਲ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਦੇ ਨੁਕਸਾਨ ਤੇ ਮੁੱਲ ਕੱਢਣ।

ਵੱਧ ਡੂੰਘੇ, ਵਧੇਰੇ ਸਥਾਪਿਤ ਪੂਲਾਂ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਣਾ ਬਚਾਅ ਵਾਲਾ ਉਪਾਅ ਹੈ। ਡੂੰਘੇ ਪੂਲ ਵੱਡੇ ਵਪਾਰਾਂ ਨੂੰ ਘੱਟ ਕੀਮਤ ਪ੍ਰਭਾਵ ਨਾਲ ਸੋਖ ਸਕਦੇ ਹਨ। ਇਹ ਸਥਿਰਤਾ ਪ੍ਰਦਾਤਾ ਦੇ ਪ੍ਰਿੰਸੀਪਲ ਨੂੰ ਜੰਗਲੀ ਉਤਾਰ-ਚੜ੍ਹਾਵਾਂ ਤੋਂ ਬਚਾਉਂਦੀ ਹੈ ਜੋ ਨੁਕਸਾਨ ਪੈਦਾ ਕਰਦੀਆਂ ਹਨ ਬਿਨਾਂ ਕਾਫ਼ੀ ਫੀਸ ਮਾਤਰਾ ਪੈਦਾ ਕੀਤੇ।

ਪੋਜ਼ੀਸ਼ਨਾਂ ਦਾ ਓਪਰੇਸ਼ਨਲ ਪ੍ਰਬੰਧਨ

ਸਫਲ ਹਲਕਾ ਕਰਨ "ਸੈੱਟ ਇੱਟ ਐਂਡ ਫੋਰਗੈੱਟ ਇੱਟ" ਗਤੀਵਿਧੀ ਨਹੀਂ ਹੈ। ਇਹ ਪ੍ਰਦਰਸ਼ਨ ਟਰੈਕ ਕਰਨ ਲਈ ਸਹੀ ਟੂਲਾਂ ਦੇ ਨਾਲ ਸਰਗਰਮ ਪ੍ਰਬੰਧਨ ਦੀ ਲੋੜ ਹੈ। ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟਾਂ ਨਾਲ ਸੁਰੱਖਿਅਤ ਤਰੀਕੇ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨਾ ਅਤੇ ਉਹਨਾਂ ਦੀਆਂ ਜਮ੍ਹਾਂ ਨੂੰ ਮਾਨੀਟਰ ਕਰਨਾ ਪੈਂਦਾ ਹੈ।

ਇਨਾਮ ਅਤੇ ਫੀਸਾਂ ਨੂੰ ਟਰੈਕ ਕਰਨਾ

ਆਧੁਨਿਕ ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਉਹਨਾਂ ਦੇ ਪ੍ਰਦਰਸ਼ਨ ਨੂੰ ਟਰੈਕ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਨ ਲਈ ਐਨਾਲਿਟਿਕਸ ਪੇਜ਼ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। Verse DEX ਤੇ, ਉਪਭੋਗਤਾ ਵੱਖ-ਵੱਖ ਪੂਲਾਂ ਦੇ APY ਵੇਖ ਸਕਦੇ ਹਨ ਅਤੇ "Pools" ਟੈਬ ਵਿੱਚ ਆਪਣੀ LP ਪੋਜ਼ੀਸ਼ਨ ਟਰੈਕ ਕਰ ਸਕਦੇ ਹਨ। ਤੀਜੀ-ਧਿਰ DeFi ਟੂਲ ਵੀ ਪਬਲਿਕ ਪਤੇ ਨਾਲ ਜੋੜੇ ਜਾ ਸਕਦੇ ਹਨ ਤਾਂ ਜੋ ਵੱਖ-ਵੱਖ ਪ੍ਰੋਟੋਕੋਲਾਂ ਵਿੱਚ LP ਪੋਜ਼ੀਸ਼ਨਾਂ ਨੂੰ ਵਿਜ਼ੂਅਲਾਈਜ਼ ਕੀਤਾ ਜਾ ਸਕੇ।

ਫੀਸਾਂ ਆਮ ਤੌਰ ਤੇ ਪੂਲ ਪੋਜ਼ੀਸ਼ਨ ਵਿੱਚ ਆਟੋ-ਕੰਪਾਊਂਡ ਹੁੰਦੀਆਂ ਹਨ। ਇਸ ਦਾ ਮਤਲਬ ਉਪਭੋਗਤਾ ਵੱਲੋਂ ਰੱਖੇ LP ਟੋਕਨਾਂ ਦੀ ਗਿਣਤੀ ਇੱਕੋ ਜਿਹੀ ਰਹਿੰਦੀ ਹੈ, ਪਰ ਉਹ ਟੋਕਨ ਅੰਤਰਨਿਹਿਤ ਅਸੈੱਟਾਂ ਦੇ ਮੁੱਲ ਵਧ ਜਾਂਦਾ ਹੈ ਜੋ ਉਹ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਫਾਰਮਿੰਗ ਇਨਾਮ ਅਕਸਰ ਵੱਖਰੇ ਕਾਂਟਰੈਕਟ ਵਿੱਚ ਜਮ੍ਹਾਂ ਹੁੰਦੇ ਹਨ ਅਤੇ ਦਾਅਵਾ ਕੀਤੇ ਜਾਣੇ ਪੈਂਦੇ ਹਨ।

ਇਨਾਮ ਦਾਅਵਾ ਕਰਨ ਦਾ ਸਮਾਂ ਕੁੱਲ ਵਾਪਸੀ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਕਿਉਂਕਿ ਬਲਾਕਚੇਨ ਨਾਲ ਹਰ ਇੰਟਰੈਕਸ਼ਨ ਨੂੰ ਨੈਟਵਰਕ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸ (ਨੇਟਿਵ ਮੁਦਰਾ ਵਰਗੀ ETH ਵਿੱਚ ਅਦਾ) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਬਹੁਤ ਵਾਰ ਇਨਾਮ ਦਾਅਵਾ ਕਰਨਾ ਲਾਭ ਨੂੰ ਖਾ ਸਕਦਾ ਹੈ। ਰਣਨੀਤਕ ਢੰਗ ਵਾਪਸੀ ਨੂੰ ਕੰਪਾਊਂਡ ਕਰਨ ਦੀ ਇੱਛਾ ਨੂੰ ਗੈਸ ਫੀਸਾਂ ਦੀ ਲਾਗਤ ਨਾਲ ਸੰਤੁਲਿਤ ਕਰਨ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ।

ਲੌਕਅਪ ਅਵਧੀਆਂ ਨੂੰ ਸਮਝਣਾ

ਲਚਕਤਾ ਜੋਖਮ ਹਲਕਾ ਕਰਨ ਦਾ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਹੈ। ਜੇ ਬਜ਼ਾਰ ਹਾਲਾਤ ਤੇਜ਼ੀ ਨਾਲ ਬਦਲ ਜਾਣ, ਤਾਂ ਪ੍ਰਦਾਤਾ ਨੂੰ ਨੁਕਸਾਨ ਰੋਕਣ ਲਈ ਆਪਣੀ ਪੋਜ਼ੀਸ਼ਨ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣ ਦੀ ਲੋੜ ਹੋ ਸਕਦੀ ਹੈ। ਕੁਝ ਯੀਲਡ ਫਾਰਮਿੰਗ ਪ੍ਰੋਟੋਕੋਲ ਲੌਕਅਪ ਅਵਧੀਆਂ ਲਗਾਉਂਦੇ ਹਨ, ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਨਿਰਧਾਰਿਤ ਸਮੇਂ ਲਈ ਫੰਡ ਜਮ੍ਹਾਂ ਰੱਖਣ ਲਈ ਮਜਬੂਰ ਕਰਦੇ ਹਨ। ਇਹ ਉਪਭੋਗਤਾ ਨੂੰ ਅਸਥਿਰਤਾ ਨਾਲ ਪ੍ਰਤੀਕਿਰਿਆ ਕਰਨ ਤੋਂ ਰੋਕਦਾ ਹੈ।

Verse DEX ਫੰਡਾਂ ਨੂੰ ਕਿਸੇ ਵੀ ਸਮੇਂ ਵਾਪਸ ਲੈਣ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਸਟੈਂਡਰਡ ਫਾਰਮਾਂ ਲਈ ਕੋਈ ਲੌਕਅਪ ਅਵਧੀ ਨਹੀਂ ਹੈ। ਇਹ ਲਿਕਵਿਡਿਟੀ ਜ਼ਰੂਰੀ ਹੈ। ਇਹ ਪ੍ਰਦਾਤਾ ਨੂੰ ਬਜ਼ਾਰ ਗਤੀਸ਼ੀਲਤਾ ਅਸਾਨ ਨਾਲ ਬਦਲਣ ਤੇ ਆਪਣੇ LP ਟੋਕਨਾਂ ਨੂੰ ਅਨ-ਸਟੇਕ ਕਰਨ ਅਤੇ ਪੂਲ ਤੋਂ ਆਪਣੀ ਲਿਕਵਿਡਿਟੀ ਹਟਾਉਣ ਦੀ ਸ਼ਕਤੀ ਦਿੰਦੀ ਹੈ। ਪੋਜ਼ੀਸ਼ਨ ਤੋਂ ਮੰਗ ਤੇ ਬਾਹਰ ਨਿਕਲਣ ਦੀ ਯੋਗਤਾ ਅੰਤਿਮ ਸਟੌਪ-ਲੌਸ ਵਿਵਸਥਾ ਹੈ।

ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਸੁਰੱਖਿਆ

ਇਹ ਸਾਰੀਆਂ ਰਣਨੀਤੀਆਂ ਸੈਲਫ-ਕਸਟੋਡੀ ਦੇ ਫਾਊਂਡੇਸ਼ਨ ਤੇ ਨਿਰਭਰ ਕਰਦੀਆਂ ਹਨ। DeFi ਵਿੱਚ ਭਾਗ ਲੈਣ ਲਈ ਡਿਜੀਟਲ ਵਾਲਟ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਜਿਸ ਨੂੰ ਵੈੱਬ3 ਵਾਲਟ ਵੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਸਭ ਤੋਂ ਵਧੀਆ ਅਭਿਆਸ Bitcoin.com Wallet ਐਪ ਵਰਗੀ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਵਰਤਣਾ ਹੈ।

ਸੈਲਫ-ਕਸਟੋਡੀ ਦਾ ਮਤਲਬ ਉਪਭੋਗਤਾ ਆਪਣੇ ਪ੍ਰਾਈਵੇਟ ਕੀਜ਼ ਤੇ ਪੂਰਾ ਨਿਯੰਤਰਣ ਰੱਖਦਾ ਹੈ ਅਤੇ ਇਸ ਰਾਹੀਂ ਆਪਣੇ ਅਸੈੱਟਾਂ ਤੇ। ਤੀਜੀ ਧਿਰ ਫੰਡ ਫ੍ਰੀਜ਼ ਕਰਨ ਜਾਂ ਵਾਪਸੀ ਨੂੰ ਇਨਕਾਰ ਕਰਨ ਲਈ ਨਹੀਂ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਸੁਰੱਖਿਆ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਵੀ ਉਪਭੋਗਤਾ ਤੇ ਪਾਉਂਦਾ ਹੈ। ਵਾਲਟ ਨੂੰ ਪਹੁੰਚ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਅਤੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸਾਂ ਲਈ ਕਾਫ਼ੀ ਨੇਟਿਵ ਮੁਦਰਾ (ਜਿਵੇਂ ETH) ਉਪਲਬਧ ਕਰਵਾਉਣਾ ਕਿਸੇ ਵੀ ਉੱਨਤ ਰਣਨੀਤੀ ਲਈ ਲੋੜਵੰਡ ਹੈ।

ਫੀਸ ਜਨਰੇਸ਼ਨ ਵਿੱਚ ਵਾਲੀਊਮ ਦੀ ਭੂਮਿਕਾ

ਵਾਲੀਊਮ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾਵਾਂ ਲਈ ਲਾਭਕਾਰੀਤਾ ਨੂੰ ਚਲਾਉਣ ਵਾਲਾ ਇੰਜਣ ਹੈ। ਵਪਾਰਕ ਗਤੀਵਿਧੀ ਬਿਨਾਂ, ਕੋਈ ਫੀਸ ਨਹੀਂ। ਫੀਸਾਂ ਬਿਨਾਂ, ਪ੍ਰਦਾਤਾ ਸਿਰਫ਼ ਬਜ਼ਾਰ ਜੋਖਮ ਨੂੰ ਬਿਨਾਂ ਵਜ਼ੀਫ਼ੇ ਉਜਾਗਰ ਕਰ ਰਿਹਾ ਹੈ। ਇਸ ਲਈ, ਵਾਲੀਊਮ ਪੈਟਰਨਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਮੁੱਖ ਰਣਨੀਤਕ ਤੱਤ ਹੈ।

ਉੱਚ-ਗਤੀਵਿਧੀ ਵਾਲੇ ਜੋੜਿਆਂ ਦੀ ਪਛਾਣ

ਡੈਸ਼ਬੋਰਡ ਤੇ ਉੱਚ APR (ਵਾਰਸ਼ਿਕ ਹਿੱਸਾ ਦਰ) ਗਲਤਬੇਹਣੀ ਹੋ ਸਕਦੀ ਹੈ ਜੇ ਇਹ ਬਹੁਤ ਛੋਟੇ ਪੂਲ ਤੇ ਖੰਡੀਤ ਵਪਾਰ ਤੇ ਆਧਾਰਿਤ ਹੈ। ਸਭ ਤੋਂ ਮਜ਼ਬੂਤ ਹਲਕਾ ਕਰਨ ਰਣਨੀਤੀ ਇੱਕੋ ਜਿਹੀ ਵਾਲੀਊਮ ਪੈਦਾ ਕਰਨ ਵਾਲੇ ਜੋੜਿਆਂ ਤੇ ਕੇਂਦ੍ਰਿਤ ਹੈ। ਇਹ ਇਸ ਲਈ ਹੈ ਕਿਉਂਕਿ 0.25% ਫੀਸ ਟਰਨਓਵਰ ਤੇ ਲਗਾਈ ਜਾਂਦੀ ਹੈ।

ਜੇ ਇੱਕ ਪੂਲ ਵਿੱਚ $100,000 ਲਿਕਵਿਡਿਟੀ ਹੈ ਅਤੇ ਰੋਜ਼ਾਨਾ $10,000 ਵਾਲੀਊਮ ਹੈ, ਤਾਂ ਪੈਦਾ ਹੋਣ ਵਾਲੀਆਂ ਫੀਸਾਂ ਮਾਮੂਲੀ ਹਨ। ਜੇ ਉਹੀ ਪੂਲ $500,000 ਵਾਲੀਊਮ ਕਰਦਾ ਹੈ, ਤਾਂ ਵਾਪਸੀ ਵਿਸ਼ਾਲ ਹੁੰਦੀ ਹੈ। ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਅਜਿਹੇ ਪੂਲਾਂ ਦੀ ਭਾਲ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਜਿੱਥੇ ਵਾਲੀਊਮ ਤੋਂ ਲਿਕਵਿਡਿਟੀ ਦਾ ਅਨੁਪਾਤ ਸਿਹਤਮੰਦ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਪੂੰਜੀ ਕੁਸ਼ਲਤਾ ਨਾਲ ਵਰਤੀ ਜਾ ਰਹੀ ਹੈ।

ਵਾਲੀਊਮ ਡਰਾਈਵਰ ਵਜੋਂ ਅਸਥਿਰਤਾ

ਪੈਰਾਡੌਕਸੀਕਲ ਤੌਰ ਤੇ, ਅਸਥਿਰਤਾ ਫੀਸ ਜਨਰੇਸ਼ਨ ਲਈ ਫਾਇਦੇਮੰਦ ਹੋ ਸਕਦੀ ਹੈ। ਜਦੋਂ ਕੀਮਤਾਂ ਚੱਲਦੀਆਂ ਹਨ, ਅਰਬਟ੍ਰਾਜ ਬੌਟਸ ਅਤੇ ਵਪਾਰੀ ਸਰਗਰਮ ਹੋ ਜਾਂਦੇ ਹਨ, ਅਸੈੱਟਾਂ ਨੂੰ ਕੀਮਤ ਅੰਤਰ ਨੂੰ ਕਬਜ਼ੇ ਵਿੱਚ ਲੈਣ ਲਈ ਸਵੈਪ ਕਰਦੇ ਹਨ। ਇਹ ਗਤੀਵਿਧੀ ਵਾਲੀਊਮ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਜੇ ਇਸ ਅਸਥਿਰਤਾ ਸਪਾਈਕ ਤੋਂ ਕਮਾਈਆਂ ਫੀਸਾਂ ਕੀਮਤ ਬਦਲਾਅ ਕਾਰਨ ਅਸਥਾਈ ਨੁਕਸਾਨ ਨੂੰ ਵਧਾ ਦਿੰਦੀਆਂ ਹਨ, ਤਾਂ ਪ੍ਰਦਾਤਾ ਜਿੱਤ ਜਾਂਦਾ ਹੈ।

ਖ਼ਤਰਾ "ਟੌਕਸਿਕ ਫਲੋ" ਵਿੱਚ ਹੈ, ਜਿੱਥੇ ਕੀਮਤ ਇੱਕ ਦਿਸ਼ਾ ਵਿੱਚ ਸਥਾਈ ਤੌਰ ਤੇ ਚੱਲਦੀ ਹੈ ਬਿਨਾਂ ਵਾਪਸ ਆਉਣ ਦੇ। ਇਸ ਸਥਿਤੀ ਵਿੱਚ, ਪੂਲ ਮੁੱਲਵਾਨ ਅਸੈੱਟ ਤੋਂ ਖਾਲੀ ਹੋ ਜਾਂਦਾ ਹੈ, ਅਤੇ ਕਮਾਈਆਂ ਫੀਸਾਂ ਨੁਕਸਾਨ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਨਹੀਂ ਹੁੰਦੀਆਂ। ਆਦਰਸ਼ ਵਾਤਾਵਰਣ ਉੱਚ ਵਾਲੀਊਮ ਨਾਲ ਮੀਨ-ਰੀਵਰਟਿੰਗ ਕੀਮਤ ਐਕਸ਼ਨ ਹੈ—ਕੀਮਤਾਂ ਜੋ ਜੰਗਲੀ ਢੰਗ ਨਾਲ ਉਤਰਦੀਆਂ-ਚੜ੍ਹਦੀਆਂ ਹਨ ਪਰ ਰਿਲੇਟਿਵ ਬੇਸਲਾਈਨ ਵਾਪਸ ਆਉਂਦੀਆਂ ਹਨ।

ਉੱਨਤ ਫਾਰਮਿੰਗ ਤਕਤੀਕਾਂ

ਫਾਰਮਿੰਗ ਸਿਰਫ਼ ਟੋਕਨ ਜਮ੍ਹਾਂ ਕਰਨ ਤੋਂ ਵੱਧ ਹੈ। ਇਹ ਐਮੀਸ਼ਨ ਸ਼ੈਡਿਊਲ ਅਤੇ ਹੋਰ ਭਾਗੀਦਾਰਾਂ ਦੇ ਵਿਹਾਰ ਨੂੰ ਸਮਝਣ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈ।

ਵੰਡ ਅਵਧੀਆਂ ਅਤੇ APY

ਫਾਰਮਿੰਗ ਇਨਾਮ ਅਕਸਰ ਨਿਰਧਾਰਿਤ ਸ਼ੈਡਿਊਲ ਅਨੁਸਾਰ ਵੰਡੇ ਜਾਂਦੇ ਹਨ। Verse DEX ਤੇ, ਫਾਰਮਾਂ ਲਈ ਵੰਡ ਅਵਧੀ ਆਮ ਤੌਰ ਤੇ ਇੱਕ-ਹਫ਼ਤੇ ਦੇ ਅੰਤਰਾਲਾਂ ਤੇ ਸੈੱਟ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਦਰਸਾਇਆ APY ਇੱਕ ਪ੍ਰੋਜੈਕਸ਼ਨ ਹੈ। ਇਹ ਮੰਨਦਾ ਹੈ ਕਿ ਵਰਤਮਾਨ ਹਾਲਾਤ ਅਵਧੀ ਦੇ ਅਵਧੀ ਲਈ ਬਣੇ ਰਹਿਣਗੀਆਂ।

ਹਾਲਾਂਕਿ, ਅਸਲ ਵਾਪਸੀ ਇਸ ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਕਿ ਪੂਲ ਦਾ ਕਿੰਨਾ ਪ੍ਰਤੀਸ਼ਤ ਫਾਰਮ ਵਿੱਚ ਸਟੇਕ ਕੀਤਾ ਗਿਆ ਹੈ। ਜੇ ਸਾਰੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਤਾ ਆਪਣੇ LP ਟੋਕਨ ਸਟੇਕ ਕਰਨ ਦੀ ਮਿਹਨਤ ਨਹੀਂ ਕਰਦੇ, ਤਾਂ ਇਨਾਮ ਘੱਟ ਲੋਕਾਂ ਵਿੱਚ ਵੰਡੇ ਜਾਂਦੇ ਹਨ। ਇਹ ਭਾਗ ਲੈਣ ਵਾਲਿਆਂ ਲਈ ਯੀਲਡ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ। ਹੋਸ਼ਿਆਰ ਪ੍ਰਦਾਤਾ ਭਾਗੀਦਾਰੀ ਦਰ ਨੂੰ ਮਾਨੀਟਰ ਕਰਦੇ ਹਨ। ਜੇ ਇੱਕ ਵੱਡਾ ਵੇਲ ਫਾਰਮ ਵਿੱਚ ਐਂਟਰ ਕਰਦਾ ਹੈ, APY ਪਤਲਾ ਹੋ ਜਾਂਦਾ ਹੈ। ਜੇ ਵੇਲ ਛੱਡਦਾ ਹੈ, APY ਵਧ ਜਾਂਦਾ ਹੈ।

ਇਨਾਮਾਂ ਨੂੰ ਮੁੜ-ਨਿਵੇਸ਼ ਕਰਨਾ

ਕੰਪਾਊਂਡਿੰਗ ਰਣਨੀਤੀ ਨੁਕਸਾਨ ਨੂੰ ਹੋਰ ਹਲਕਾ ਕਰ ਸਕਦੀ ਹੈ। ਫਾਰਮਿੰਗ ਇਨਾਮਾਂ (VERSE) ਨੂੰ ਸਥਿਰਕਾਨਾਂ ਲਈ ਵੇਚਣ ਦੀ ਬਜਾਏ, ਇੱਕ ਪ੍ਰਦਾਤਾ ਉਹਨਾਂ ਇਨਾਮਾਂ ਨੂੰ ਦੂਜੇ ਅਸੈੱਟ ਨਾਲ ਜੋੜ ਕੇ ਲਿਕਵਿਡਿਟੀ ਪੂਲ ਵਿੱਚ ਮੁੜ-ਐਂਟਰ ਕਰਨ ਦੀ ਚੋਣ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਇੱਕ ਫੀਡਬੈਕ ਲੂਪ ਬਣਾਉਂਦਾ ਹੈ ਜਿੱਥੇ ਪਹਿਲੀ ਪੋਜ਼ੀਸ਼ਨ ਤੋਂ ਇਨਾਮ ਦੂਜੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਫੰਡ ਕਰਦੇ ਹਨ।

ਇਹ ਉਪਭੋਗਤਾ ਦੇ ਇਕੋਸਿਸਟਮ ਵਿੱਚ ਕੁੱਲ ਹਿੱਸੇ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ ਅਤੇ ਉਹਨਾਂ ਦੀ ਉਜਾਗਰਤਾ ਨੂੰ ਵਿਭਿੰਨ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਇਨਾਮ ਟੋਕਨ ਨਾਲ ਉਜਾਗਰਤਾ ਵੀ ਵਧਾਉਂਦਾ ਹੈ। ਇਹ ਢੰਗ ਆਕ੍ਰਮਕ ਹੈ ਅਤੇ ਇਕੋਸਿਸਟਮ ਦੇ ਵਿਕਾਸ ਅਤੇ ਟੋਕਨ ਦੇ ਮੁੱਲ ਦੀ ਸਸਟੇਨੇਬਿਲਟੀ ਵਿੱਚ ਲੰਮੇ-ਸਮੇਂ ਦੇ ਵਿਸ਼ਵਾਸ ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ।

ਚਲਾਉਣ ਲਈ ਤਕਨੀਕੀ ਲੋੜਾਂ

ਇਨ੍ਹਾਂ ਰਣਨੀਤੀਆਂ ਨੂੰ ਲਾਗੂ ਕਰਨ ਲਈ ਵਿਸ਼ੇਸ਼ ਟੂਲ ਅਤੇ ਅਸੈੱਟਾਂ ਦੀ ਲੋੜ ਹੈ। ਜੋਖਮਾਂ ਨੂੰ ਹਲਕਾ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ, ਇੱਕ ਨੂੰ ਵਪਾਰ ਅਤੇ ਜਮ੍ਹਾਂ ਨੂੰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਚਲਾਉਣ ਦੀ ਓਪਰੇਸ਼ਨਲ ਸਮਰੱਥਾ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ।

ਜ਼ਰੂਰੀ ਹਿੱਸੇ

| ਹਿੱਸਾ | ਲੋੜ | ਕੰਮ |

|---|---|---|

| ਡਿਜੀਟਲ ਵਾਲਟ | ਸੈਲਫ-ਕਸਟੋਡੀਅਲ | ਅਸੈੱਟ ਰੱਖਦਾ ਹੈ ਅਤੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਨੂੰ ਸਾਈਨ ਕਰਦਾ ਹੈ |

| ਨੇਟਿਵ ਮੁਦਰਾ | ETH, BCH, ਆਦਿ। | ਬਲਾਕਚੇਨ ਨੈਟਵਰਕ ਫੀਸਾਂ ਲਈ ਅਦਾ ਕਰਦਾ ਹੈ |

| LP ਟੋਕਨ | ਜੋੜਾ-ਵਿਸ਼ੇਸ਼ | ਫਾਰਮਿੰਗ ਲਈ ਜ਼ਰੂਰੀ ਜਮ੍ਹਾਂ ਦਾ ਪ੍ਰੂਫ |

ਵਾਲਟ ਇੰਟਰਫੇਸ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ। ਇਹ DEX ਸਾਈਟ ਨਾਲ ਸੁਰੱਖਿਅਤ ਤਰੀਕੇ ਨਾਲ ਜੋੜਨ ਦੇ ਯੋਗ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਉਪਭੋਗਤਾ ਨੂੰ ਨਾ ਸਿਰਫ਼ ਸਵੈਪ ਫੀਸਾਂ ਲਈ ਬਲਕਿ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟਾਂ ਲਈ ਅਪਰੂਵਲ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਲਈ ਵੀ ਕਾਫ਼ੀ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਹਰ ਵਾਰ ਜਦੋਂ ਉਪਭੋਗਤਾ ਨਵੇਂ ਕਾਂਟਰੈਕਟ (ਜਿਵੇਂ ਫਾਰਮ) ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਦਾ ਹੈ, ਉਹਨਾਂ ਨੂੰ ਉਸ ਕਾਂਟਰੈਕਟ ਨੂੰ ਆਪਣੇ ਟੋਕਨ ਖਰਚਣ ਦੀ ਆਗਿਆ ਦੇਣ ਲਈ ਫੀਸ ਅਦਾ ਕਰਨੀ ਪੈਂਦੀ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਟੋਕਨ ਰਸੀਦ

LP ਟੋਕਨ ਨੂੰ ਟਰੈਕ ਕਰਨ ਲਈ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਇਹ ਇੱਕ ਸਟੈਂਡਰਡ ਟੋਕਨ ਹੈ ਜੋ ਉਪਭੋਗਤਾ ਦੇ ਵਾਲਟ (ਜਾਂ ਫਾਰਮ ਕਾਂਟਰੈਕਟ) ਵਿੱਚ ਬੈਠਾ ਹੁੰਦਾ ਹੈ। ਇਹ ਅਸੈੱਟ ਖੁਦ ਨਹੀਂ ਹੈ, ਬਲਕਿ ਰਸੀਦ ਹੈ। ਜੇ ਉਪਭੋਗਤਾ ਨੂੰ ਆਪਣੇ ਵਾਲਟ ਤੋਂ ਪਹੁੰਚ ਗੁਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਉਹ ਰਸੀਦ ਗੁਆ ਲੈਂਦਾ ਹੈ ਅਤੇ ਅੰਤਰਨਿਹਿਤ ਫੰਡਾਂ ਨੂੰ ਦਾਅਵਾ ਨਹੀਂ ਕਰ ਸਕਦਾ।

ਰੀਡੈਂਪਸ਼ਨ ਤੇ ਵਾਪਸ ਅਸੈੱਟਾਂ ਦਾ ਅਨੁਪਾਤ ਵਾਪਸੀ ਦੇ ਪਲ ਤੇ ਨਿਰਧਾਰਿਤ ਹੁੰਦਾ ਹੈ। ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ LP ਟੋਕਨ ਨੂੰ ਬਰਨ ਕਰਦਾ ਹੈ ਅਤੇ ਉਪਭੋਗਤਾ ਦੇ ਵਾਲਟ ਵਿੱਚ ਪੂਲ ਦੇ ਵਰਤਮਾਨ ਰਿਜ਼ਰਵਾਂ ਦਾ ਪ੍ਰੋਪੋਰਸ਼ਨਲ ਹਿੱਸਾ ਰਿਲੀਜ਼ ਕਰਦਾ ਹੈ। ਇਹ ਅੰਤਿਮ ਸਮਾਵੇਸ਼ ਉਹ ਥਾਂ ਹੈ ਜਿੱਥੇ ਰੀਅਲਾਈਜ਼ਡ ਲਾਭ ਜਾਂ ਨੁਕਸਾਨ ਪੱਕਾ ਹੋ ਜਾਂਦਾ ਹੈ।

ਨਿਗਮਨ

ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਵਧਨ ਦੇ ਜੋਖਮਾਂ ਨੂੰ ਹਲਕਾ ਕਰਨ ਲਈ ਸਾਧਾਰਨ ਅਸੈੱਟ ਵੰਡ ਤੋਂ ਇਲਾਵਾ ਬਹੁ-ਪਹਿਲੂ ਢੰਗ ਦੀ ਲੋੜ ਹੈ। ਫੀਸ ਜਨਰੇਸ਼ਨ ਅਤੇ ਯੀਲਡ ਫਾਰਮਿੰਗ ਵਿੱਚ ਸਰਗਰਮ ਭਾਗੀਦਾਰੀ ਨਾਲ, ਨਿਵੇਸ਼ਕ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਵਿਰੁੱਧ ਬਫ਼ਰ ਬਣਾ ਸਕਦੇ ਹਨ। ਵਪਾਰਕ ਮਾਤਰਾ ਦਾ 0.25% ਕਮਾਉਣ ਅਤੇ ਵਾਧੂ ਇਕੋਸਿਸਟਮ ਇਨਸੈਂਟਿਵਾਂ ਹਾਰਵੈਸਟ ਕਰਨ ਦਾ ਸੰਯੋਗ ਵਿਤਰਿਤ ਬਜ਼ਾਰਾਂ ਵਿੱਚ ਅਸੈੱਟ ਅਨੁਪਾਤਾਂ ਵਿੱਚ ਅਨਿਵਾਰਯ ਬਦਲਾਅ ਨੂੰ ਬੋਫ਼ਰ ਕਰਦਾ ਹੈ।

ਸਫਲਤਾ ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਦੀ ਸਾਵਧਾਨ ਚੋਣ ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ, ਸਸਟੇਨੇਬਲ ਵਾਲੀਊਮ ਅਤੇ ਕੋਰੀਲੇਟਿਡ ਅਸੈੱਟਾਂ ਵਾਲੀਆਂ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੀ ਹੈ। ਇਸ ਤੋਂ ਵਿਚ, ਫਾਰਮਾਂ ਦਾ ਰਣਨੀਤਕ ਉਪਯੋਗ ਪ੍ਰਦਾਤਾਵਾਂ ਨੂੰ ਆਪਣੀ ਪੂੰਜੀ ਦੀ ਯੁਟੀਲਿਟੀ ਨੂੰ ਵਿਕਸਿਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਓਪਰੇਸ਼ਨਲ ਐਗਿਲਿਟੀ—ਲੌਕਅਪਾਂ ਬਿਨਾਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਵਿੱਚ ਐਂਟਰ ਅਤੇ ਐਗਜ਼ਿਟ ਕਰਨ ਦੀ ਯੋਗਤਾ—ਯਕੀਨੀ ਬਣਾਉਂਦੀ ਹੈ ਕਿ ਪ੍ਰਦਾਤਾ ਬਦਲਦੇ ਬਜ਼ਾਰ ਹਾਲਾਤਾਂ ਨਾਲ ਪ੍ਰਤੀਕਿਰਿਆ ਕਰ ਸਕਦੇ ਹਨ। ਅੰਤ ਵਿੱਚ, ਉਦੇਸ਼ ਫੀਸਾਂ ਅਤੇ ਫਾਰਮਿੰਗ ਤੋਂ ਇਕੱਠੇ ਇਨਾਮਾਂ ਨੂੰ ਅਸੈੱਟ ਮੁੱਲ ਵਿੱਚ ਕਿਸੇ ਵੀ ਵਿਭਿੰਨਤਾ ਤੋਂ ਵੱਧ ਕਰਨਾ ਹੈ।

ਲਿਕਵਿਡਿਟੀ ਪੂਲਾਂ ਵਿੱਚ ਅਸਥਿਰਤਾ ਵਿਰੁੱਧ ਮੁੱਖ ਬਚਾਅ ਫਾਰਮਿੰਗ ਇਨਾਮਾਂ ਅਤੇ ਵਪਾਰਕ ਫੀਸਾਂ ਦਾ ਸਰਗਰਮ ਪ੍ਰਬੰਧਨ ਹੈ।