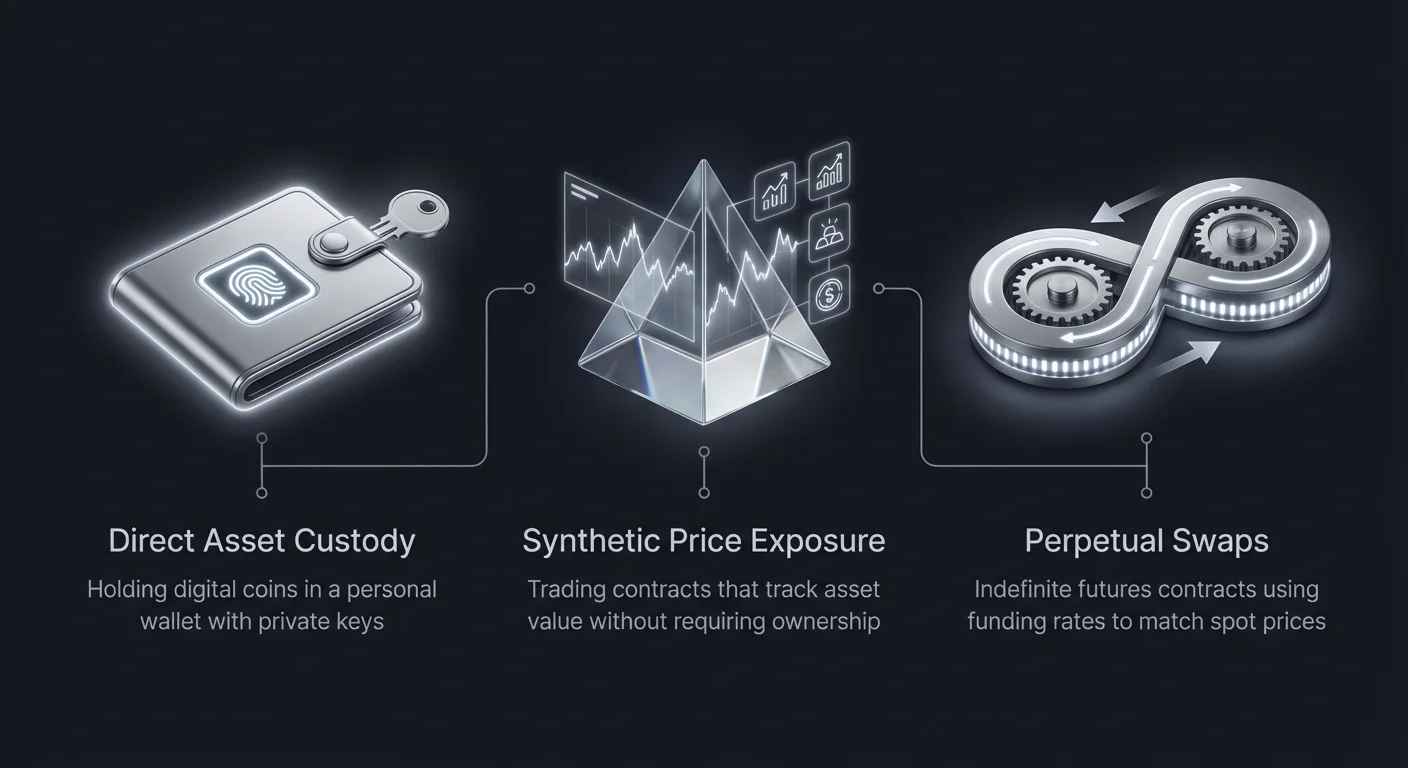

Landskapet for investeringer i digitale valutaer har utviklet seg betydelig utover den enkle handlingen med å kjøpe og holde mynter i en digital lommebok. Moderne finansiell infrastruktur lar nå deltakere få eksponering mot prisbevegelser uten å måtte ta vare på den underliggende eiendelen. Dette skiftet har gitt opphav til et sofistikert marked for syntetiske eiendeler og evigvarende bytteavtaler (perpetual swaps). Disse finansielle instrumentene gjør det mulig for tradere å spekulere i verdi, sikre seg mot volatilitet og håndtere risiko på måter som speiler tradisjonell finans.

I stedet for å håndtere de tekniske kompleksitetene med private nøkler og blokkjedelagring, kan tradere bruke kontrakter som sporer eiendelspriser. Denne tilnærmingen fjerner de logistiske byrdene ved eierskap, samtidig som potensialet for profitt beholdes. Den åpner døren for avanserte strategier som involverer giring (leverage), short-salg og kryss-eiendels-sikkerhetsstillelse. Etter hvert som markedet modnes, integrerer plattformene i økende grad disse derivatproduktene sammen med tradisjonelle spotmarkeder for å betjene et mangfold av strategier.

Utviklingen av derivathandel

Reisen fra grunnleggende spothandel til komplekse derivater representerer en modning av kryptoøkosystemet. I utgangspunktet var brukere begrenset til direkte peer-to-peer-børser eller sentraliserte ordrebøker der de byttet fiat mot digitale tokens. Dette krevde oppsett av sikre lommebøker og håndtering av private nøkler, prosesser som innebar betydelig operasjonell risiko. Introduksjonen av derivatplattformer endret denne dynamikken ved å la brukere handle kontrakter basert på eiendelspriser, snarere enn eiendelene selv.

Derivater som futures og opsjoner var de første trinnene i denne utviklingen. Disse kontraktene tillot tradere å avtale en pris for en fremtidig dato, og ga en mekanisme for å vedde på markedsretningen. Tradisjonelle futures kommer imidlertid med utløpsdatoer, noe som tvinger tradere til å rulle over kontrakter for å opprettholde en posisjon. Dette friksjonspunktet førte til innovasjonen av den evigvarende bytteavtalen (perpetual swap), en kontrakt som aldri utløper og som etterligner spotprisen tett gjennom en finansieringsmekanisme.

I dag inkluderer markedet et bredt spekter av syntetiske produkter. Plattformene som PrimeXBT lar brukere handle tradisjonelle finansielle eiendeler, som råvarer, forex og indekser, ved å bruke kryptovaluta som sikkerhet. Denne konvergensen av tradisjonell finans og digitale eiendeler betyr at en trader kan bruke Bitcoin til å spekulere i gullpriser eller S&P 500. Det bryter effektivt ned barrierene mellom ulike aktivaklasser, og skaper et enhetlig handelsmiljø.

Forstå evigvarende bytteavtaler (Perpetual Swaps)

Evigvarende bytteavtaler (perpetual swaps) har blitt den dominerende formen for derivathandel i kryptovalutasektoren. I motsetning til standard futureskontrakter, som har en fast avregningsdato, kan perpetual swaps holdes på ubestemt tid så lenge traderen opprettholder tilstrekkelig margin. Denne utformingen løser problemet med likviditetsfragmentering på tvers av ulike utløpsdatoer. Den konsoliderer handelsvolumet til ett enkelt instrument som sporer den underliggende spotprisen.

Mekanismen som holder bytteavtalens pris knyttet til spotprisen er kjent som finansieringsraten (funding rate). Dette er en periodisk betaling som utveksles mellom innehavere av lange og korte posisjoner. Hvis bytteavtalen handles med en premie i forhold til spotprisen, betaler lange posisjoner de korte. Omvendt, hvis bytteavtalen handles med en rabatt, betaler korte posisjoner de lange. Dette finansielle insentivet sikrer at derivatprisen ikke avviker betydelig fra eiendelens faktiske markedsverdi.

Tradere tiltrekkes av perpetual swaps på grunn av deres kapitaleffektivitet. Disse instrumentene tillater høy giring, noe som betyr at en trader kan kontrollere en stor posisjon med et relativt lite sikkerhetsbeløp. For eksempel tilbyr plattformer som Kraken og Bitget future-handel som gir brukere mulighet til å forsterke sin markedseksponering. Denne kapasiteten er et tveegget sverd, da den tilbyr potensial for betydelige gevinster samtidig som den introduserer risikoen for rask likvidering.

Mekanikken bak syntetisk eksponering

Syntetiske eiendeler representerer en kategori finansielle instrumenter som simulerer verdien av en annen eiendel. I kryptoverdenen innebærer dette ofte bruk av digitale tokens for å spore prisen på virkelige eiendeler som aksjer, fiat-valutaer eller råvarer. Hovednytten til en syntetisk eiendel er å gi priseksponering uten de regulatoriske eller logistiske hindringene ved å eie selve varen.

Muligheter for handel på tvers av eiendeler

En av de kraftigste bruksområdene for syntetiske eiendeler er evnen til å handle på tvers av ulike markeder ved å bruke én enkelt valuta som base. En trader som holder Bitcoin kan ønske å sikre seg mot en markedskorreksjon ved å ta en posisjon i gull eller en stabil fiat-valuta. I et tradisjonelt oppsett ville dette kreve salg av kryptoen, uttak av fiat, og åpning av en meglerkonto.

Syntetiske plattformer effektiviserer denne prosessen. Ved å bruke krypto-sikkerhet kan brukere umiddelbart åpne posisjoner i utenlandsk valutamarked eller råvareindekser. Denne smidigheten muliggjør sofistikert porteføljestyring der kapital raskt kan flyte mellom sektorer. Det skaper et handelsmiljø der den eneste begrensende faktoren er markedsinnsikt, snarere enn bankinfrastruktur eller avregningsforsinkelser.

Sikkerhetens rolle (Collateral)

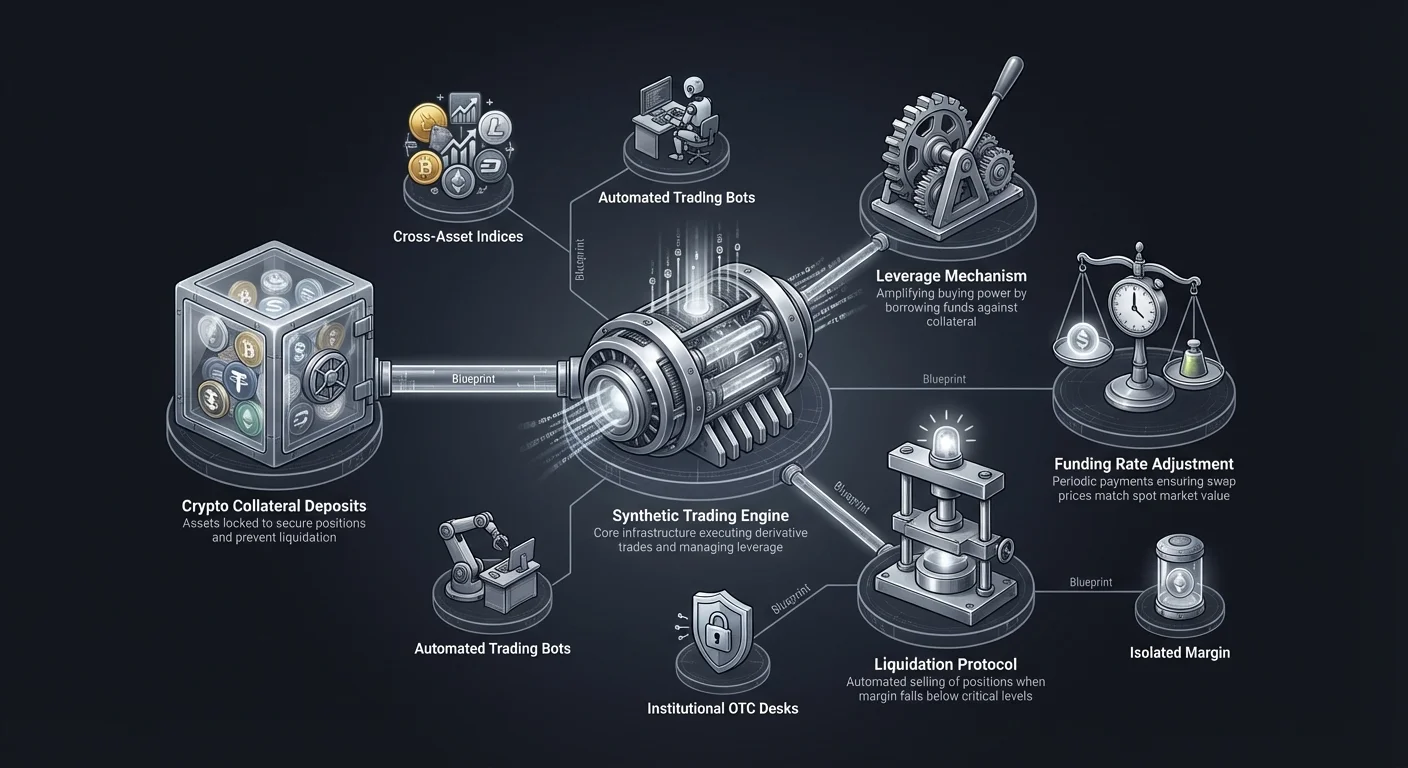

Sikkerhet (collateral) er grunnlaget for handel uten eierskap. I syntetiske markeder og derivatmarkeder setter traderen inn en grunneiendel, ofte en stablecoin som USDT eller en stor kryptovaluta som Bitcoin, for å sikre sine posisjoner. Denne sikkerheten fungerer som et depositum mot potensielle tap. Mengden sikkerhet som kreves, avhenger av giringen som brukes og volatiliteten til eiendelen som handles.

Plattformene håndhever strenge vedlikeholdsmarginer for å beskytte systemets solvens. Hvis en handel går mot brukeren og deres sikkerhetsverdi faller under en viss terskel, blir posisjonen likvidert. Denne automatiserte risikostyringen er avgjørende for 24/7-markeder der menneskelig inngripen er for treg. Det sikrer at vinnende tradere kan få utbetalt selv om den tapende siden av handelen misligholder.

Indekser og samlede eiendeler

Syntetisk handel legger også til rette for opprettelse av indekser, som er kurver av eiendeler sporet av et enkelt instrument. I stedet for å kjøpe ti forskjellige desentraliserte finans-tokens, kan en trader kjøpe en enkelt DeFi-indekstoken eller kontrakt. Dette gir umiddelbar diversifisering og reduserer transaksjonsgebyrene forbundet med å utføre flere individuelle handler.

Indekser er spesielt nyttige for tematisk investering. Hvis en trader tror at spillsektoren vil vokse, men er usikker på hvilket spesifikt prosjekt som vil lykkes, kan de handle en spillindeks. Dette reduserer idiosynkratisk risiko knyttet til enkeltprosjekter, samtidig som eksponeringen mot den bredere sektorstrenden opprettholdes. Det forenkler forskningsprosessen og muliggjør bredere makrostrategisk utførelse.

Giring (Leverage) og marginhandel

Giring (leverage) er en fundamental komponent i handel med syntetiske eiendeler og evigvarende bytteavtaler (perpetual swaps). Det lar tradere låne midler for å øke størrelsen på sin handelsposisjon. For eksempel, med 10x giring, kan en trader med $1000 åpne en posisjon verdt $10 000. Dette forsterker både potensiell gevinst og potensielt tap, noe som gjør det til et verktøy som krever nøye risikostyring.

Marginkrav og sikkerhet

Kryptobørser bruker to hovedtyper margin: isolert margin (isolated) og kryssmargin (cross margin). Isolert margin begrenser sikkerheten som er tildelt en enkelt posisjon. Hvis denne posisjonen blir likvidert, mister traderen bare midlene som er spesifikt tildelt den. Dette er et beskyttende tiltak som hindrer at én dårlig handel tømmer hele kontobalansen.

Kryssmargin, derimot, bruker hele kontobalansen som sikkerhet for alle åpne posisjoner. Dette er nyttig for sikring (hedging), da profitt i én posisjon kan utligne tap i en annen for å forhindre likvidering. Det innebærer imidlertid risikoen for total kontotømming hvis markedet beveger seg voldsomt mot multiple posisjoner samtidig. Å forstå denne mekanikken er avgjørende for å overleve i markeder med giring.

Volatilitetens innvirkning

Kryptovalutamarkeder er notorisk volatile, og giring fungerer som en multiplikator på denne volatiliteten. En 5 % bevegelse i spotprisen blir en 50 % bevegelse for en trader som bruker 10x giring. Denne økte følsomheten betyr at syntetiske tradere må være ekstremt disiplinerte med stop-loss-ordrer og posisjonsstørrelse.

Profesjonelle plattformer tilbyr verktøy for å håndtere denne risikoen. Funksjoner som OCO-ordrer (One Cancels the Other) lar tradere sette take-profit- og stop-loss-nivåer samtidig. I tillegg hjelper pedagogiske ressurser levert av børser som Coinbase brukere med å forstå de matematiske realitetene av giring før de risikerer betydelig kapital.

Rollen til OTC-handel i derivater

Mens detaljtradere vanligvis opererer på offentlige ordrebøker, bruker institusjonelle aktører ofte Over-the-Counter (OTC)-pulter for å håndtere store derivatposisjoner. OTC-handel involverer direkte transaksjoner mellom to parter, og omgår den offentlige børsen. Dette er avgjørende for handler med stort volum som ellers ville forårsake betydelig prisslippage i en standard ordrebok.

Minimere markedspåvirkning

Når en institusjon ønsker å inngå en massiv lang posisjon ved hjelp av perpetual swaps eller syntetiske kontrakter, kan utførelse av dette på en offentlig børs umiddelbart drive prisen opp, noe som resulterer i en dårligere inngangspris. OTC-pulter tilrettelegger for disse blokkhandlene ved å matche kjøpere og selgere privat. Dette sikrer at handelen utføres til en forutsigbar pris uten å forstyrre det bredere markedet.

Plattformer som Coinbase Institutional og Kraken tilbyr disse tjenestene til formuende enkeltpersoner og bedriftskunder. De gir dyp likviditet og personlig service, og sikrer at store bevegelser inn i syntetiske eiendeler håndteres diskret. Dette segmentet av markedet er avgjørende for å opprettholde stabilitet, da det absorberer sjokk som ellers ville destabilisere ordrebøker for detaljhandel.

Tilpasning og avregning

OTC-handel tillater også mer tilpassede kontraktsvilkår. Mens offentlige perpetual swaps har standardiserte finansieringsrater og marginkrav, kan private OTC-avtaler skreddersys til spesifikke behov. Institusjoner kan forhandle om forskjellige avregningstider eller typer sikkerhet for å passe deres interne risikorammer.

Avregningshastighet er en annen fordel. Tjenester som CoinFlip og Gemini prioriterer rask avregning for sine OTC-kunder. Denne effektiviteten er avgjørende for arbitrasjehandlere og market makers som trenger å flytte kapital raskt mellom forskjellige steder for å fange prisforskjeller i derivatmarkedene.

Swap-plattformer og eiendelskonvertering

I konteksten av syntetisk handel er evnen til raskt å bytte mellom ulike sikkerhetstyper essensiell. Swap-plattformer har dukket opp som en egen kategori av børser som fokuserer på hastighet og enkelhet. I motsetning til tradisjonelle handelsgrensesnitt med komplekse grafer og ordrebøker tilbyr swap-plattformer en enkel konverteringstjeneste.

Umiddelbare ikke-custodiale swaps

Plattformer som ChangeNOW og CCE Cash illustrerer ikke-custodial swap-modellen. De lar brukere utveksle kryptovalutaer uten å opprette en konto eller innskudde midler i en sentralisert lommebok. Dette er spesielt relevant for tradere som ønsker å beholde kontroll over eiendelene sine helt frem til øyeblikket for utførelse.

For en syntetisk trader gir disse plattformene en måte å raskt rebalansere en portefølje på. Hvis en trader trenger å skifte fra Bitcoin til en stablecoin for å dekke et marginkrav eller inngå en ny posisjon, kan en umiddelbar swap-tjeneste lette dette på bare minutter. Fraværet av langtekkelige registreringsprosesser fjerner friksjon og tillater rask respons på endrende markedsforhold.

Gebytestrukturer og effektivitet

Kostnadseffektivitet er avgjørende når man ofte roterer sikkerhet. Swap-plattformer konkurrerer ofte på transaksjonshastighet og gebyttransparens. Mange inkluderer nettverks- og tjenestegebyrer direkte i vekslingskursen og eliminerer overraskelser. For tradere som håndterer trange marginer på gearlagte posisjoner er det å kjenne den eksakte konverteringskostnaden vitalt for nøyaktige profitt- og tapberegninger.

Noen tjenester tilbyr swaps med fast kurs som garanterer en spesifikk vekslingskurs over en gitt periode. Dette beskytter traderen mot prisslipasje under transaksjonsprosessen, et vanlig problem i volatile markeder. Denne funksjonen er verdifull når man flytter store beløp kapital for å finansiere en derivatposisjon, siden selv små prisendringer kan påvirke det endelige sikkerhetsbeløpet.

| Egenskap | Spot-handel | Perpetuelle swaps | Syntetiske eiendeler |

|---|---|---|---|

| Eierskap | Direkte eiendelsforvaring | Ingen eiendelseierskap | Ingen eiendelseierskap |

| Utløp | Ingen | Ingen | Ingen |

| Giring | Vanligvis lav/ingen | Høy giring | Variabel giring |

Null-gebyr handel og lønnsomhet

Handel uten underliggende eierskap involverer ofte høyfrekvente strategier, der tradere utfører et stort volum transaksjoner for å fange små prisbevegelser. I dette miljøet kan handelsgebyrer tære betydelig på lønnsomheten. Børser uten gebyrer har blitt stadig mer populære som en løsning for aktive tradere som ønsker å maksimere avkastningen sin.

Innvirkning på høyfrekvente strategier

Scalping og algoritmisk handel er avhengig av evnen til raskt å inngå og avslutte posisjoner. Hvis en børs tar et standardgebyr på 0,1 % per handel, trenger en trader at markedet beveger seg mer enn 0,2 % bare for å gå i null på en rundtur. Plattformer uten gebyrer eliminerer denne hindringen, og lar tradere tjene på selv de minste markedssvingningene.

Plattformer som tilbyr null-gebyr-strukturer, tjener ofte penger på andre måter, for eksempel gjennom spreaden mellom kjøps- og salgsprisen eller gjennom premium-abonnementnivåer. For derivattradere er det like viktig å forstå gebyrplanen som å analysere diagrammet. Et null-gebyr-miljø oppmuntrer til likviditetsforsyning, ettersom market makers kan plassere ordrer uten frykt for å pådra seg kostnader ved hver utførelse.

Strategiske hensyn

Selv om null gebyrer er attraktive, må tradere vurdere andre faktorer som likviditet og slippage. En plattform uten gebyrer, men med dårlig likviditet, kan føre til dårligere utførelsespriser, noe som effektivt koster traderen mer enn en gebyrbasert børs. Derfor kombinerer det ideelle stedet for handel med syntetiske eiendeler konkurransedyktige gebyrstrukturer med dype ordrebøker.

Kampanjeperioder og VIP-nivåer er vanlige måter børser tilbyr reduserte gebyrer på. Høyvolumstradere kvalifiserer ofte for betydelige rabatter, noe som gjør plattformer av institusjonell kvalitet mer tilgjengelige. Å være klar over disse programmene lar tradere optimalisere driftskostnadene sine over lang sikt.

Sikkerhet i markeder uten eierskap

Handel med derivater og syntetiske eiendeler introduserer spesifikke sikkerhetshensyn som skiller seg fra spothandel. Siden traderen ikke holder den underliggende eiendelen i en personlig lommebok, er de utsatt for motpartsrisiko (counterparty risk). Dette refererer til risikoen for at plattformen eller den andre siden av handelen misligholder sine forpliktelser.

Risikoer knyttet til forvaring (Custodial) vs. ikke-forvaring (Non-Custodial)

Sentraliserte derivatbørser fungerer som forvaltere (custodians) av sikkerheten. Brukere må sette inn midler i børsens smarte kontrakter eller lommebøker. Denne konsentrasjonen av midler gjør disse plattformene til hovedmål for hackere. For å redusere dette bruker topprangerte børser løsninger for kaldlagring (cold storage), der det store flertallet av eiendelene holdes offline og utilgjengelige for internettbaserte angrep.

Gjennomganger av plattformer som Kraken og Coinbase understreker viktigheten av robuste sikkerhetsprotokoller, inkludert tofaktorautentisering og streng identitetsverifisering. Disse tiltakene beskytter brukerkontoer mot uautorisert tilgang. For tradere er det første forsvarslinjen å velge en plattform med en dokumentert sikkerhetshistorikk.

Kontrakt- og likvidasjonsrisiko

Utover eksterne hackingangrep er det interne systemiske risikoer. I tider med ekstrem volatilitet må en børs' likvidasjonsmotor fungere perfekt for å opprettholde solvens. Hvis systemet ikke kan likvidere tapende posisjoner raskt nok, kan forsikringsfondet tømmes, noe som fører til «clawbacks» (tilbakekrevinger) der lønnsomme tradere får redusert gevinsten sin for å dekke andres tap.

Å forstå en plattforms forsikringsfondspolitikk og likvidasjonsmekanismer er avgjørende. Anerkjente børser publiserer detaljer om sine forsikringsfond og hvordan de håndterer insolvenshendelser. Denne åpenheten lar tradere vurdere den systemiske risikoen ved handelsstedet før de forplikter betydelig kapital til evigvarende kontrakter.

Overholdelse av regelverk (Regulatory Compliance)

Regelverket for derivater er komplekst og varierer etter region. Plattformene som opererer i jurisdiksjoner som USA eller Australia, må overholde strenge finansielle standarder. For eksempel sikrer Bitgets overholdelse av australske forskrifter et tilsynsnivå som beskytter lokale investorer. På samme måte tilbyr plattformer lisensiert av NYDFS, som Gemini, en høyere grad av tillit på grunn av streng revisjon.

Handel på regulerte plattformer gir juridisk klageadgang i tilfelle tvister. Det sikrer også at børsen opprettholder separate kontoer for klientmidler og driftskapital. For institusjonelle tradere og risikoaverse enkeltpersoner er overholdelse av regelverk en ikke-forhandlingsbar faktor når man velger et sted for syntetisk eiendelshandel.

Verktøy og funksjoner for avansert handel

Økosystemet for handel uten eierskap støttes av en rekke avanserte verktøy designet for å forbedre beslutningstaking og utførelse. Disse funksjonene gir tradere mulighet til å automatisere strategier og analysere markedsdata med presisjon.

Kopihandel (Copy Trading)

Kopihandel har demokratisert tilgangen til avanserte derivatstrategier. Plattformene som Bitget og PrimeXBT lar brukere automatisk gjenskape handlene til erfarne fagfolk. Dette er spesielt gunstig for nykommere som ønsker å delta i perpetual swap-markeder, men som mangler den tekniske ekspertisen til å håndtere sin egen risiko.

Brukere kan bla gjennom ytelseshistorikken til mestertradere, se på beregninger som vinnerprosent, nedgang (drawdown) og total avkastning. Når en trader er valgt, speiler systemet automatisk deres kjøps- og salgsordrer i brukerens konto. Dette skaper et passivt investeringsverktøy innenfor det aktive handelsmiljøet.

Automatisert handel og roboter

For de som foretrekker en systematisk tilnærming, tilbyr automatiserte handelsroboter en måte å utføre strategier 24/7 uten menneskelig inngripen. Disse programmene kan programmeres til å handle basert på spesifikke tekniske indikatorer, for eksempel glidende gjennomsnitt eller RSI-nivåer. I den fartsfylte verdenen av syntetiske eiendeler kan roboter reagere på markedsendringer i løpet av millisekunder, og fange opp muligheter som et menneske ville gått glipp av.

Mange børser tilbyr API-tilgang, slik at utviklere kan koble til tilpassede roboter til handelsmotoren. I tillegg tilbyr noen plattformer innebygde grid trading-roboter som drar nytte av sidelengs markedsbevegelse. Disse verktøyene er essensielle for å håndtere den intense arbeidsmengden ved høyfrekvent derivathandel.

Konklusjon

Skiftet mot syntetiske eiendeler og perpetual swaps representerer en grunnleggende endring i hvordan markedsdeltakere samhandler med verdi. Ved å koble priseksponering fra eierskap av eiendeler, gir disse instrumentene enestående fleksibilitet og effektivitet. Tradere kan sikre porteføljer, spekulere i ulike aktivaklasser og bruke giring for å forsterke kapitalen sin, alt innenfor det digitale eiendelsøkosystemet. Denne tilgjengeligheten bryter ned tradisjonelle inngangsbarrierer for komplekse finansielle strategier.

Imidlertid kommer kraften til disse verktøyene med økt ansvar. Mekanismene for giring og finansieringsrater introduserer risikoer som ikke er til stede i enkel spothandel. Suksess på dette området krever ikke bare markedsinstitusjon, men en dyp forståelse av plattformmekanikk, marginhåndtering og sikkerhetsprotokoller. Etter hvert som infrastrukturen som støtter disse produktene fortsetter å modnes, vil de sannsynligvis bli standarden for sofistikert verdiveksling.

Ekte eierskap i moderne handel defineres av kontroll over eksponering, ikke bare forvaring av eiendelen.