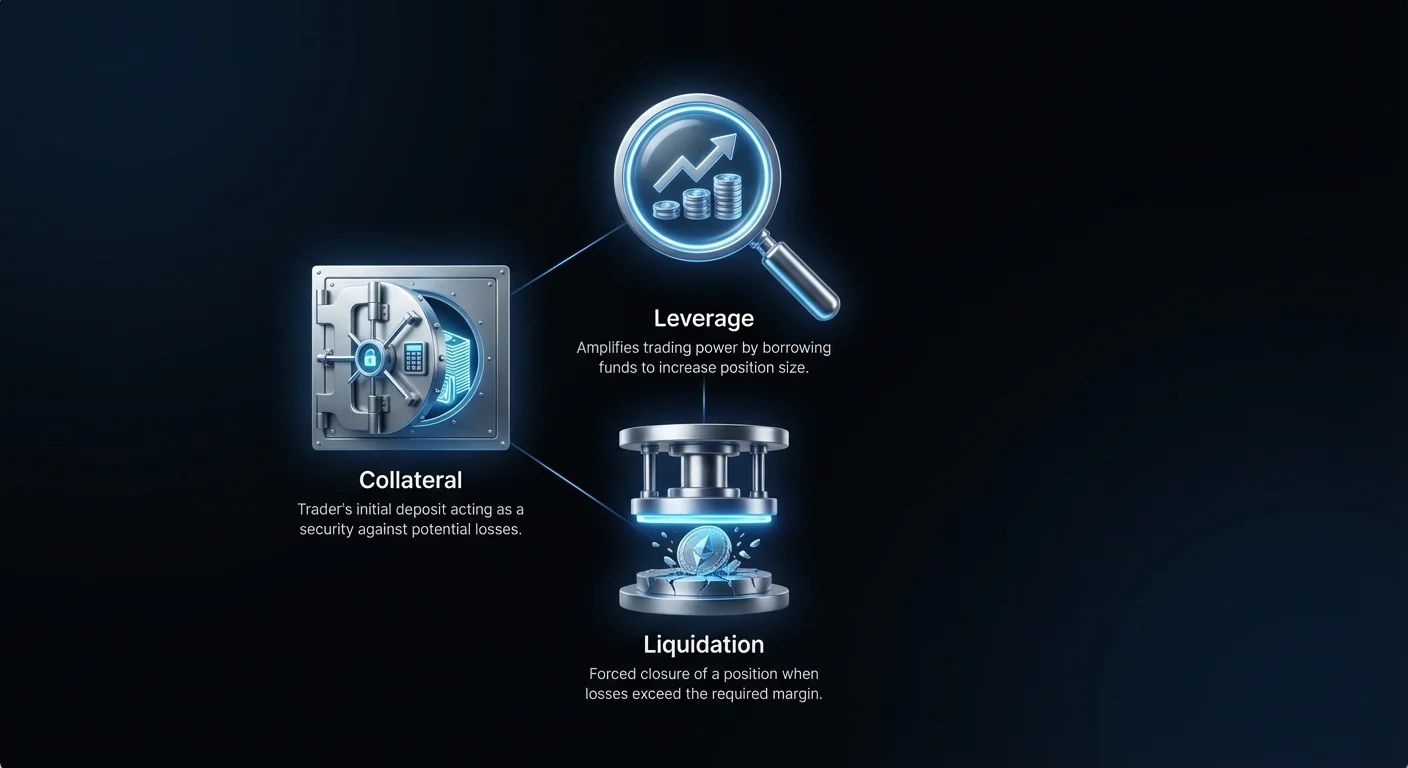

Handel med giring introduserer en høyrisikodynamikk i kryptovalutamarkedet. Den tilbyr tiltrekningen av forsterkede gevinster, som lar tradere kontrollere store posisjoner med relativt små beløp i kapital. Imidlertid kommer denne finansielle makten med en betydelig ulempe. Mekanismen som forsterker gevinstene, forsterker også tapene.

Når markedet beveger seg mot en posisjon med giring, blir risikoen for likvidation en realitet. Likvidation er den tvungne lukkingen av en traders posisjon av børsen. Dette skjer når traderens kontoegenkapital faller under det nødvendige nivået for å støtte den åpne handelen. Det er et beskyttelsestiltak tatt av plattformen for å sikre at den tapende handelen ikke resulterer i en gjeld som traderen ikke kan betale tilbake.

Å forstå mekanismene bak likvidation er essensielt for alle som driver med derivathandel. Det handler ikke bare om uflaks eller markedsvolatilitet. Det involverer presise matematiske terskler, spesifikke margin-krav og distinkte plattformregler. Tradere som ikke forstår disse konseptene, møter ofte totaltap av kapital.

Denne guiden utforsker de tekniske komponentene i likvidation. Vi vil undersøke hvordan marginanrop fungerer, den kritiske forskjellen mellom initialmargin og vedlikeholdsmargin, og strategiene som brukes for å unngå å blåse opp en konto. Ved å mestre disse konseptene kan markedsdeltakere navigere volatiliteten i digitale eiendeler med større sikkerhet og tillit.

Grunnleggende om marginhandel

Konseptet kjøpekraft

Marginhandel endrer fundamentalt forholdet mellom kapital og eksponering. I en standard spot-transaksjon, hvis du har $1,000, kan du kjøpe Bitcoin verdt $1,000. Marginhandel lar deg låne midler for å øke denne kjøpekraften. Denne lånte kapitalen er det som skaper giring.

Hvis en plattform tilbyr 10x giring, kan de samme $1,000 kontrollere en posisjon verdt $10,000. De $1,000 du stiller fungerer som sikkerhet. Denne sikkerheten er din «hud i spillet». Den fungerer som et sikkerhetsdepositum for å dekke potensielle tap.

Børsen låner ut de resterende $9,000 for å fullføre handelen. Selv om denne ordningen gir betydelig profittpotensial hvis prisen beveger seg gunstig, skaper den et scenario der traderen er ansvarlig for hele posisjonens verdi. Hvis posisjonens verdi faller, trekkes tapene utelukkende fra traderens sikkerhet, ikke fra de lånte midlene.

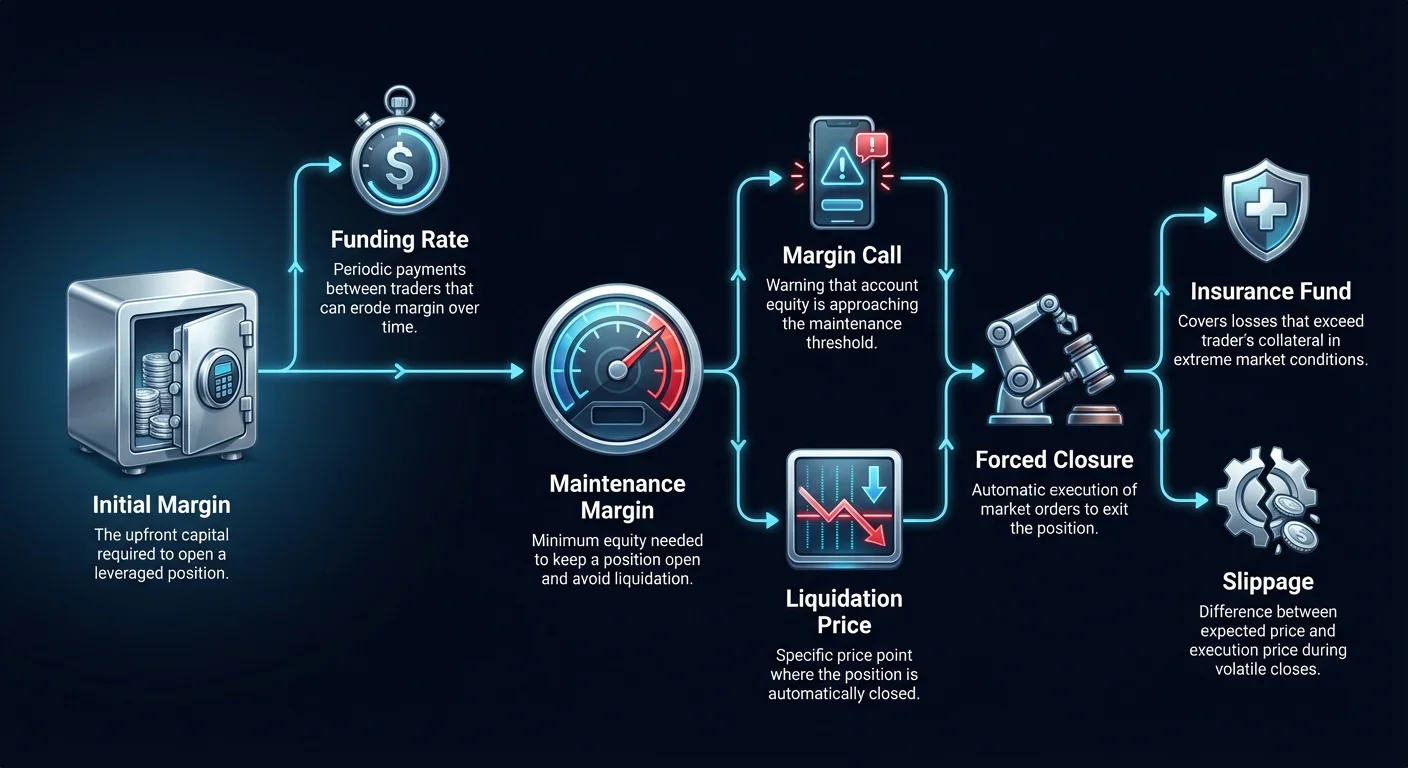

Initialmargin-krav

For å åpne en posisjon med giring må en trader sette inn et spesifikt beløp midler. Dette kalles initialmarginen. Det er inngangsbilletten til handelen. Beløpet som kreves avhenger av giringsforholdet som velges. Høyere giring krever mindre initialkapital relativt til posisjonsstørrelsen, men øker risikoen.

For eksempel kan 100x giring kreve bare 1 % av totalverdien til posisjonen som initialmargin. 2x giring ville kreve 50 %. Selv om høy giring reduserer den upfront kapitalen som trengs, skaper den et mye trangere vindu for prisbevegelse før tap spiser opp sikkerheten.

Initialmarginen låses av børsen for durasjonen av handelen. Den kan ikke trekkes ut eller brukes til andre handler med mindre posisjonen lukkes eller giringen reduseres. Å forstå dette kravet er det første steget i å beregne risiko.

Sikkerhetens rolle

Sikkerhet i kryptomarginhandel kan ta ulike former. På mange plattformer bruker tradere stablecoins som USDT eller USDC som sikkerhet. Dette gir en stabil baseverdi for beregninger. Imidlertid tillater noen børser bruk av volatile eiendeler som Bitcoin eller Ethereum som sikkerhet.

Å bruke en volatil eiendel som sikkerhet introduserer et ekstra lag av kompleksitet. Hvis prisen på sikkerhetseiendelen faller mens den åpne posisjonen også taper penger, møter traderen en dobbel effekt. Verdien av sikkerhetsdepositumet krymper samtidig som handelen går i rødt.

Dette scenarioet akselererer veien mot likvidation. Derfor er det like viktig å håndtere typen sikkerhet som brukes som å håndtere selve handelen. Tradere må være klar over hvordan deres sikkerhet verdsettes og de spesifikke «haircuts» eller rabatter som børser kan pålegge volatile eiendeler.

Vedlikeholdsmargin og likvidasjonspris

Vedlikeholdsmargin er det absolutte minimumsbeløpet av egenkapital en trader må holde i kontoen for å holde en posisjon åpen. Den er alltid lavere enn initialmarginen. Tenk på initialmarginen som beløpet som trengs for å åpne døren, og vedlikeholdsmarginen som beløpet som trengs for å bli i rommet.

Etter som markedsprisene svinger, endrer det urealiserte profitt- eller tapet på en posisjon traderens kontoegenkapital. Hvis en handel går dårlig, begynner egenkapitalen å erode. Børsen overvåker dette egenkapitalnivået nøye.

Hvis egenkapitalen faller til nivået av vedlikeholdsmarginen, er faresonen nådd. Børsen vil ikke tillate at egenkapitalen faller til null eller i negativt territorium. Før det skjer, utløses likvidasjonsprotokollene.

Likvidasjonsprisen er det spesifikke prisnivået der kontoegenkapitalen treffer vedlikeholdsmargin-terskelen. Denne prisen beregnes i det øyeblikket en handel åpnes. Den fungerer som en konstant strek i sanden.

Hvis markedsprisen berører denne likvidasjonsprisen, tar plattformens motor automatisk over. Den lager markedsordrer for å lukke posisjonen umiddelbart. Dette gjøres for å bevare den kapitalen som gjenstår for å betale tilbake de lånte midlene.

Avstanden mellom inngangsprisen og likvidasjonsprisen avhenger helt av giringen. Lavere giring resulterer i en stor avstand, som lar eiendelen svinge betydelig uten å utløse en blowout. Høyere giring resulterer i en knivskarp avstand.

Anatomi av et marginanrop

Advarselssystemet

I tradisjonell finans var et marginanrop en bokstavelig telefonsamtale fra en megler. Megleren ville kreve at kunden setter inn mer kontanter umiddelbart for å dekke tap. Hvis kunden ikke gjorde det, ville megleren selge eiendelene.

I den raske verdenen av kryptovaluta er «anropet» ofte digitalt og automatisert. Det kommer typisk som en e-post eller varsling fra handelsappen. Det advarer traderen om at marginbalansen nærmer seg vedlikeholdsterskelen.

På grunn av den ekstreme volatiliteten i kryptomarkeder kan priser krasje gjennom marginanrop-nivået og treffe likvidasjonsprisen på sekunder. Noen ganger er det ingen tid for traderen å reagere på advarselen.

Legge til margin vs. lukke posisjoner

Når en trader mottar et marginanrop eller ser risikonivået stige, har de to primæralternativer. Det første er å legge til mer sikkerhet i kontoen. Ved å sette inn flere midler øker traderen kontoegenkapitalen. Dette senker effektivt giringsforholdet og skyver likvidasjonsprisen lenger unna.

Det andre alternativet er å lukke posisjonen, eller i det minste en del av den. Ved å realisere tapet og redusere posisjonsstørrelsen, reduserer traderen det totale lånte beløpet. Dette kan stabilisere kontoen og forhindre totaltap av midler.

Å velge mellom disse alternativene krever et kjølig hode. Å legge til margin i en tapende handel kalles ofte «kaste gode penger etter dårlige». Det kan føre til enda større tap hvis markedet fortsetter å bevege seg ugunstig.

Tvungen likvidasjonsmekanikk

Hvis traderen ikke handler, eller hvis markedet beveger seg for raskt, skjer tvungen likvidation. Børsens matching-motor plasserer en umiddelbar ordre for å lukke posisjonen. Dette er vanligvis en markedsordre som aksepterer den beste tilgjengelige prisen på det øyeblikket.

Under en likvidation taper traderen initialmarginen. I mange tilfeller taper de også gjenværende vedlikeholdsmargin for å dekke gebyrer. Likvidation er ikke gratis. Børser tar ofte betydelige likvidasjonsgebyrer for å straffe risikabel oppførsel og dekke administrative kostnader ved den tvungne handelen.

Disse gebyrene trekkes fra den kapitalen som er igjen. Dette forklarer hvorfor en likvidert konto ofte ender med null balanse, eller bare øre, selv om markedsprisen spretter tilbake øyeblikk senere.

Typer margin: Cross vs. Isolated

Risikohåndtering i derivathandel avhenger sterkt av marginmodusen som velges. De fleste børser tilbyr to distinkte moduser: Cross Margin og Isolated Margin. Å forstå forskjellen er vitalt for å beskytte hele porteføljen.

| Egenskap | Cross Margin | Isolated Margin |

|---|---|---|

| Omfang | Bruker hele kontobalansen | Begrenset til spesifikt beløp |

| Risiko | Total likvidation av lommebok | Begrenset til tildelt kapital |

| Fleksibilitet | Delt på tvers av posisjoner | Separat for hver handel |

Cross Margin-dynamikk

Cross margin deler hele balansen i en handelskonto på tvers av alle åpne posisjoner. Den tilgjengelige balansen fungerer som en kombinert kollateralpulje. Hvis en posisjon er i profitt mens en annen taper, kan profitten hjelpe til med å støtte den tapende handelen.

Denne modusen er nyttig for hedging og for tradere som vil unngå mikrostyring av marginen for hver eneste aktive handel. Den senker effektivt risikoen for likvidation for individuelle posisjoner fordi kollateralpullen er større.

Imidlertid er den systemiske risikoen høyere. Hvis en enkelt posisjon går katastrofalt galt og tømmer den delte puljen, kan det likvidere hele kontoen. Alle andre posisjoner, selv de som var lønnsomme, kan lukkes for å dekke tapet fra den problematiske handelen.

Isolert margin-sikkerhet

Isolert margin kompartmentaliserer risiko. I denne modusen tildeler traderen et spesifikt beløp sikkerhet til en enkelt posisjon. For eksempel kan en trader sette $100 inn i en Bitcoin long-posisjon.

Hvis prisen faller og posisjonen likvideres, taper traderen bare de spesifikke $100. Resten av midlene i lommeboken forblir uberørt. «ilden» er inneholdt i den ene handelen og kan ikke spre seg til resten av porteføljen.

Denne modusen tillater presis risikokontroll. En trader kan ta en høygiringsgamble med et lite beløp penger uten å sette hovedkapitalen i fare. Den anbefales generelt for nybegynnere og spekulative handler.

Velge riktig modus

Valget mellom cross og isolert margin avhenger av strategien. Profesjonelle tradere som håndterer komplekse porteføljer bruker ofte cross margin for å balansere eksponering. De stoler på strenge stop-loss-ordrer for å forhindre kontoomfattende katastrofer.

Tradere som fokuserer på individuelle oppsett eller volatile altcoins foretrekker ofte isolert margin. Det gir ro i sjelen. De vet nøyaktig hvor mye de står i fare for å tape før handelen i det hele tatt starter.

Bytte mellom moduser er vanligvis bare mulig når det ikke er åpne posisjoner. Tradere må bestemme tilnærmingen før de entrer markedet. Å blande strategier uten å forstå margininnstillingene er en vanlig årsak til uventede likvidationer.

Evige futures og finansieringsrater

Mekanismen for evige kontrakter

Evige futures, eller «perps», er det mest populære derivatproduktet i krypto. I motsetning til tradisjonelle futures har de ingen utløpsdato. Tradere kan holde en posisjon så lenge de kan opprettholde margin-kravene.

Fordi det ikke er en oppgjørsdato, må prisen på den evige kontrakten forankres til spotprisen på den underliggende eiendelen. Uten en mekanisme for å binde dem, kunne kontraktsprisen drive betydelig bort fra den reelle markedsverdien.

Mekanismen som brukes for å holde prisene justert er finansieringsraten. Dette er en periodisk betaling som utveksles mellom kjøpere (longs) og selgere (shorts). Den påvirker direkte en traders marginbalanse og likvidasjonsrisiko.

Finansieringsrater og marginerosjon

Finansieringsrater beregnes typisk hver åtte time. Hvis markedet er bullish og flere går long, er finansieringsraten positiv. Dette betyr at tradere med long-posisjoner må betale et gebyr til tradere med short-posisjoner.

Omvendt, hvis markedet er bearish, blir finansieringsraten negativ. Short-selgere betaler long-tradere. Disse betalingene trekkes automatisk fra traderens marginbalanse.

Hvis en trader holder en stor posisjon med høy giring, kan finansieringsgebyrene være betydelige. Over tid kan disse gebyrene spise opp sikkerheten. Selv om eiendelprisen holder seg flat, kan en trader som betaler finansieringsgebyr til slutt se marginen falle under vedlikeholds nivået, og utløse likvidation.

Strategiske implikasjoner

Tradere må overvåke finansieringsraten før de entrer en langsiktig posisjon med giring. I tider med ekstrem eufori kan annualiserte finansieringsrater nå tresifrede tall. Å holde en posisjon i et slikt miljø er dyrt.

Noen tradere utnytter dette gjennom arbitrasje. De kan åpne en posisjon spesifikt for å samle finansieringsgebyrer. Imidlertid er finansiering for den retningsbestemte traderen en kostnad ved å drive virksomhet som må faktorer inn i likvidasjonsberegningen.

Å ignorere finansieringsrater er en vanlig feil. En posisjon som er lett profittabel på diagrammet kan faktisk tape penger når gebyrer trekkes fra. Dette «usynlige» tapet bringer likvidasjonsprisen nærmere for hvert finansieringsintervall.

Shorting og ubegrenset risiko

Shorting innebærer å låne en eiendel for å selge den, med intensjon om å kjøpe den tilbake senere til en lavere pris. Det er en måte å tjene på markedsnedturer. Imidlertid har mekanismene for likvidation av short-posisjoner en unik farerprofil.

Når du kjøper en eiendel (går long), er det verste scenarioet at prisen faller til null. Tapet ditt er begrenset til din initialinvestering. Du kan ikke tape mer enn du satte inn (forutsatt ingen giringsgjeld).

Når du shorter en eiendel, er det teoretisk ingen grense for hvor høyt prisen kan stige. En kryptovaluta kan øke i verdi med 100 %, 1 000 % eller til og med 10 000 %. Siden short-selgeren må kjøpe tilbake eiendelen for å lukke posisjonen, skaper en stigende pris en økende gjeld.

For å forhindre at traderen skylder mer enn de har, håndhever børser streng likvidation på short-posisjoner. Hvis prisen stiger til et punkt der sikkerheten knapt dekker tilbakekjøpskostnaden, likviderer systemet handelen.

Dette fører ofte til en «short squeeze». Når short-posisjoner likvideres, kjøper børsen automatisk eiendelen for å lukke handelene. Dette kjøpstrykket skyver prisen høyere, utløser flere likvidationer, som forårsaker mer kjøp.

Denne kaskadeeffekten kan forårsake raske, vertikale prisspikes. Short-selgere kan utslettes på øyeblikk. Å håndtere risiko ved shorting krever ekstremt disiplinert plassering av stop-loss for å unngå å bli tatt i en squeeze.

Vanlige årsaker til kontoeksplosjoner

Overdreven giring

Den mest hyppige årsaken til likvidation er grådighet. Å bruke maksimal giring (som 50x eller 100x) etterlater nesten ingen margin for feil. En 1 % prisbevegelse mot en 100x-posisjon resulterer i 100 % tap av margin.

I de volatile kryptomarkedene kan en 1 % svingning skje på sekunder. Høy giring forvandler mindre markedsstøy til en betalingskrise. Tradere overvurderer ofte evnen til å forutsi kortsiktig prisbevegelse.

Ignorere volatilitet

Ulike kryptovalutaer har ulike volatilitetsprofiler. Bitcoin kan bevege seg 3 % på en dag, mens en mindre altcoin kan bevege seg 20 %. Å bruke samme giringsstrategi på ulike eiendeler er en oppskrift på katastrofe.

Et giringsforhold som er trygt for Bitcoin kan være selvmordsaktig for en memecoin. Tradere justerer ofte ikke posisjonsstørrelsen basert på den spesifikke volatiliteten til eiendelen de handler.

Børsavbrudd og slippage

Teknisk svikt er en risikofaktor i kryptohandel. Under perioder med ekstrem markedsaktivitet kan børser bli overbelastet. Brukere kan finne seg ute av stand til å logge inn eller plassere ordre.

Hvis en trader ikke kan få tilgang til plattformen for å legge til margin eller lukke en posisjon manuelt, er de prisgitt likvidationsmotoren. Når systemet kommer tilbake online, kan posisjonen være borte.

I tillegg, under et krasj, kan likviditeten tørke ut. Dette forårsaker slippage. Likvidationsmotoren kan kanskje ikke selge posisjonen til utløsningsprisen. Den må kanskje selge til en mye verre pris, og tømme enda mer kapital enn forventet.

Risikohåndteringsstrategier

Den harde stop-loss

Det mest effektive verktøyet mot likvidation er stop-loss-ordren. Dette er en instruksjon om å lukke posisjonen til en spesifikk pris før likvidasjonspunktet nås.

En hard stop-loss sikrer at en trader aksepterer et lite, håndterbart tap i stedet for total utslettelse. Den fjerner følelser fra beslutningen. Profesjonelle tradere definerer alltid utgangspunktet før de entrer handelen.

Posisjonsstørrelse

Riktig posisjonsstørrelse sikrer at ingen enkelt handel kan ødelegge kontoen. En vanlig tommelfingerregel er å risikere bare 1 % til 2 % av total konto-kapital på en enkelt handel.

Selv om en trader bruker høy giring, kan de håndtere risiko ved å redusere beløpet kapital som tildeles den handelen. Det er bedre å ha en liten posisjon med høy giring enn en stor posisjon som setter hele porteføljen i fare.

Redusere giring

Tradere bør vurdere å redusere giringen under volatile perioder. Å redusere giringsforholdet øker bufferen mellom inngangsprisen og likvidasjonsprisen. Dette lar handelen «puste» og tåle normale markedsvingninger uten å utløse tvungen lukking.

Hvis en handel går i profitt, velger noen tradere å ta delvise profitter. Dette låser inn gevinster og reduserer den totale eksponeringen. Det er en defensiv strategi som prioriterer bevaring av kapital fremfor maksimal potensiell avkastning.

Forsikringsfondets rolle

Når en likvidation skjer, må børsen sikre at vinner-siden av handelen får betalt. I ekstrem volatilitet kan en posisjon likvideres til en pris verre enn konkursprisen. Dette betyr at traderens sikkerhet ikke er nok til å dekke tapet.

For å forhindre at dette «kontrakttapet» påvirker andre brukere, opprettholder børser forsikringsfond. Når en trader likvideres, lukkes de ofte ut til en pris litt bedre enn konkurs. Forskjellen mellom likvidasjonsverdien og konkursverdien mates inn i forsikringsfondet.

Omvendt, hvis en posisjon lukkes med et tap som overstiger sikkerheten, dekker forsikringsfondet underskuddet. Dette systemet beskytter børsens integritet. Det sikrer at lønnsomme tradere alltid kan ta ut inntjeningen, selv om taperne går bust.

Imidlertid betyr dette også at likvidasjonsgebyrer ofte er aggressive for å holde forsikringsfondet solvent. Tradere bør se på forsikringsfondet som en sikkerhetsnett for systemet, ikke for seg selv.

Regulatoriske hensyn og giringsgrenser

Landskapet for giringhandel påvirkes sterkt av regulering. I mange jurisdiksjoner har myndigheter innført strenge grenser for mengden giring børser kan tilby retailkunder.

For eksempel setter noen regioner en grense på kryptogiring på 2x eller 5x for ikke-profesjonelle tradere. Disse reguleringene er designet for å beskytte forbrukere mot de raske tapene assosiert med høygiringslikvidation.

Børser som opererer i disse regionene må overholde disse reglene. Dette fører ofte til et delt marked, der offshore eller desentraliserte plattformer tilbyr høy giring mens regulerte innenlandske enheter tilbyr mer konservative produkter.

Tradere bør være klar over det juridiske miljøet de opererer i. Å bruke uregulerte plattformer for å få tilgang til høy giring øker motpartyrisiko. Hvis plattformen mislykkes eller bestrider en handel, har brukeren lite juridisk tilgang.

Psykologiske aspekter ved likvidation

Traumet av tap

Å bli likvidert er et psykologisk slag. Det bekrefter at traderen tok feil, og det fjerner deres evne til å kjempe tilbake i den spesifikke handelen. Den umiddelbare reaksjonen er ofte sinne eller fornektelse.

Denne emosjonelle tilstanden er farlig. Den skaper et sug etter å tjene pengene tilbake raskt. Dette fører til «revenge trading», der traderen åpner nye, risikofylte posisjoner umiddelbart etter et tap.

Revenge trading fører nesten alltid til ytterligere likvidationer. Traderen forlater strategien og handler på impuls. Å gjenkjenne denne emosjonelle utløseren er avgjørende for langsiktig overlevelse.

Disiplin og aksept

Vellykkede tradere aksepterer likvidation som en mulighet, men strukturerer handelene for å gjøre det sjeldent. De ser på tap som kostnaden ved å drive virksomhet. Når en stop-loss treffes, analyserer de hva som gikk galt i stedet for å prøve å tvinge markedet til å betale dem tilbake.

Disiplin innebærer å holde seg til planen selv når følelser løper løpsk. Det betyr å nekte å flytte en stop-loss lenger unna i håp om at prisen snur. Det betyr å akseptere et lite tap i dag for å bevare kapital for i morgen.

Konklusjon

Likvidation er den ultimate håndheveren i verden av giringhandel. Det er mekanismen som holder systemet solvent ved å fjerne deltakere som ikke lenger kan støtte posisjonene sine. Selv om det tjener en nødvendig funksjon for børsen, representerer det en katastrofal fiasko for den individuelle traderen. Å forstå samspillet mellom initialmargin, vedlikeholdsmargin og prisvolatilitet er den eneste måten å mildne denne risikoen på.

Veien til bærekraftig handel ligger i respekt for giring. Tradere som behandler margin som et verktøy for effektivitet i stedet for et lotteribillette, overlever lenger. Ved å bruke isolert margin, sette strenge stop-loss, og forstå implikasjonene av finansieringsrater, kan markedsdeltakere få tilgang til fordelene ved derivater uten å bli offer for blow-up. Markedet vil alltid være volatilt, men traderens eksponering mot denne volatiliteten bør alltid være et kalkulert valg.

Giring er et verktøy som må håndteres med presisjon; uten streng risikohåndtering vil markedet uunngåelig gjenvinne kapitalen din.