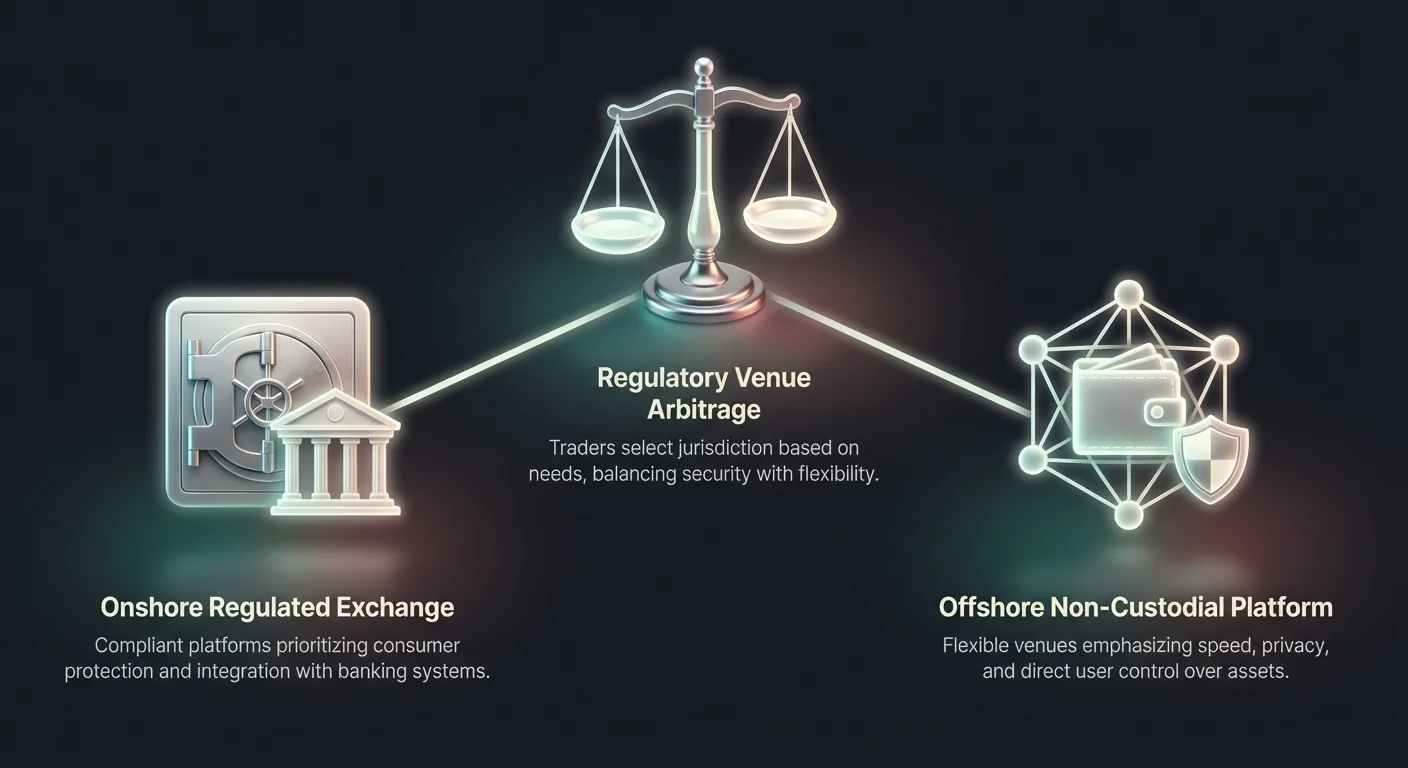

Begrepet regulatorisk arena-arbitrasje har blitt et definerende trekk ved det globale kryptovalutamarkedet. Dette fenomenet innebærer at tradere og enheter velger spesifikke jurisdiksjoner eller plattformtyper basert på det regulatoriske miljøet som best passer deres operative behov. I det digitale aktivrommet splittes dette valget ofte mellom onshore, strengt regulerte børser og offshore eller desentraliserte alternativer.

Å forstå forskjellene mellom disse to miljøene er kritisk for markedsdeltakere. Det regulatoriske rammeverket styrer alle aspekter av handelsopplevelsen, fra kontoopprettelse og identitetsverifisering til tilgjengelighet av eiendeler og skatterapportering. Onshore-plattformer prioriterer typisk forbrukerbeskyttelse og etterlevelse av lokale lover, mens offshore-arenaer ofte legger vekt på hastighet, personvern og bredere markedsadgang.

Denne avviklingen skaper et fragmentert økosystem der brukeropplevelsen varierer kraftig avhengig av plattformens juridiske domicil. En trader i New York møter et helt annet sett med regler og tilgjengelige verktøy sammenlignet med en bruker som får tilgang til en global swap-plattform fra en mindre regulert jurisdiksjon. Å erkjenne disse forskjellene lar deltakerne navigere i avveiningene mellom sikkerhet, bekvemmelighet og funksjonalitet.

Det onshore regulatoriske rammeverket

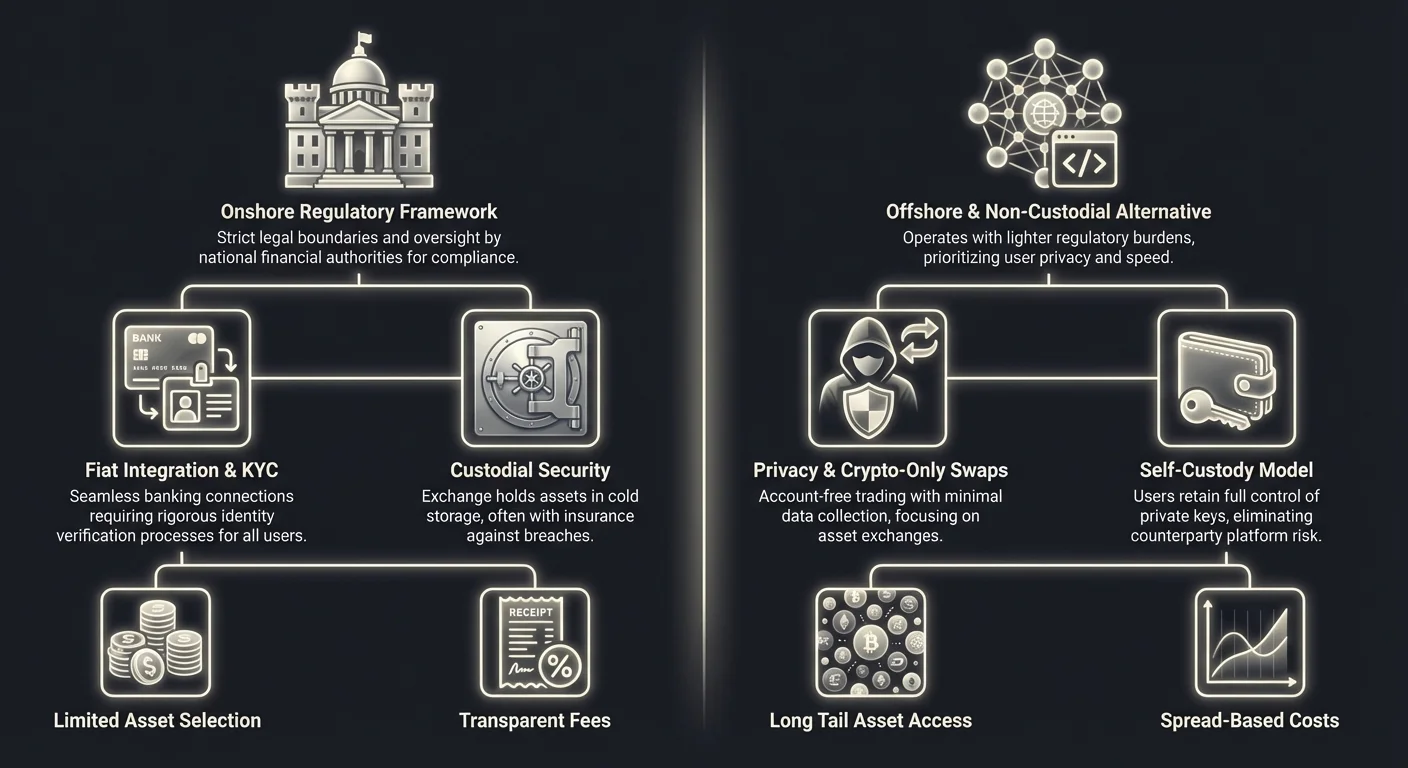

Onshore-børser opererer innenfor strenge juridiske grenser satt av nasjonale finansmyndigheter. Disse plattformene er designet for å integreres sømløst med det tradisjonelle banksystemet, og tilbyr fiat-valuta-on-ramps og off-ramps. For å opprettholde lisensene sine må de følge rigorøse standarder når det gjelder kapitalreserver, cybersikkerhet og kundebehandling.

Streng etterlevelse og tilsyn

Det definerende kjennetegnet ved onshore handelsarenaer er deres etterlevelse av strenge regulatoriske krav. I jurisdiksjoner som USA, Europa og Australia må børser registrere seg hos finansielle etterretningsenheter og bankregulatorer. For eksempel kan plattformer som opererer i New York være påkrevd å inneha en spesifikk lisens, som BitLicense, eller operere som et limited purpose trust company.

Disse lisensene krever regelmessige revisjoner og transparente operative praksiser. Regulatorer krever ofte at børser opprettholder en 1:1-reserve av kundens eiendeler, noe som sikrer at midler alltid er tilgjengelige for uttak. Dette nivået av tilsyn gir et sikkerhetsnett for brukere og reduserer risikoen for insolvens eller feilforvaltning som har plaget uregulerte enheter i fortiden.

Videre er onshore-plattformer ofte underlagt spesifikke cybersikkerhetskrav. De bruker ofte SOC 1- og SOC 2-sertifiseringer for å demonstrere sitt engasjement for datasikkerhet og operasjonell integritet. Disse sertifiseringene forsikrer institusjonelle kunder og detaljhandelsinvestorer om at plattformens interne kontroller er uavhengig verifisert og oppfyller bransjestandarder.

Integrasjon med fiat-banking

En av de primære fordelene med regulerte onshore-børser er deres evne til å behandle fiat-valutatransaksjoner. Fordi disse plattformene overholder bankreguleringer, kan de opprettholde direkte relasjoner med tradisjonelle banker. Dette lar brukere deponere og ta ut nasjonale valutaer som amerikanske dollar, euro eller australske dollar via wire-overføringer eller automatiske clearinghus-systemer.

Denne integrasjonen letter sømløs avvikling for storskala transaksjoner. For institusjonelle investorer og høyt netto-verdi-individer er evnen til å flytte millioner av dollar inn og ut av kryptomarkedet gjennom compliant banking-rails essensiell. Det eliminerer friksjonen og den juridiske usikkerheten knyttet til bruk av mellomledd eller peer-to-peer-nettverk for å konvertere kontanter til digitale eiendeler.

Imidlertid kommer denne bankintegrasjonen med begrensninger. Brukere er begrenset til betalingsmetodene og bankens åpningstider i det tradisjonelle finanssystemet. Wire-overføringer kan ta dager å avvikle, og banker kan pålegge sine egne begrensninger på overføringer til kryptorelaterte enheter. Til tross for disse forsinkelsene er den juridiske klarheten i disse transaksjonene en betydelig attraksjon for selskapsregnskaper og forvaltere.

Begrenset utvalg av eiendeler

En bemerkelsesverdig avveining for sikkerheten til onshore-plattformer er et begrenset utvalg av omsettelige eiendeler. Regulert børser må være ekstremt forsiktige med hvilke kryptovalutaer de lister. I mange jurisdiksjoner kan listingen av en token som senere klassifiseres som en uregistrert sikkerhet føre til alvorlige juridiske straffer og håndhevelseshandlinger.

Som følge av dette støtter onshore-børser typisk en kuratert liste over etablerte kryptovalutaer. Eiendeler som Bitcoin og Ethereum er standard, sammen med et utvalg av store altcoins som anses å være tilstrekkelig desentraliserte. Nyere, mer spekulative tokens eller de med komplekse styringsstrukturer utelukkes ofte fra disse plattformene inntil deres regulatoriske status blir klar.

Denne konservative tilnærmingen begrenser investeringsmulighetene som er tilgjengelige for brukere av onshore-børser. Tradere som søker tidlig tilgang til small-cap-tokens eller eksperimentelle desentraliserte finansprotokoller finner ofte utvalget på regulerte plattformer utilstrekkelig. Denne begrensningen er en primær drivkraft for brukere som søker alternative arenaer som opererer utenfor disse strenge listekravene.

Det offshore og ikke-forvaltningsbaserte alternativet

I kontrast til de avgrensede hagene til regulerte børser tilbyr det offshore og ikke-forvaltningsbaserte segmentet en annen verdiproposisjon. Disse plattformene opererer ofte i jurisdiksjoner med lettere regulatoriske byrder eller strukturerer seg som programvareleverandører snarere enn finansielle forvaltere. Denne fleksibiliteten lar dem tilby funksjoner som er vanskelige eller umulige å implementere under strenge onshore-regimer.

Personvern og minimal datainnsamling

En stor appell ved offshore- og swap-baserte plattformer er bevaring av brukerens personvern. Mange av disse arenaene opererer på en ikke-forvaltningsbasert basis, noe som betyr at de ikke tar besittelse av brukerens midler. I stedet letter de utvekslingen av eiendeler direkte mellom brukerens lommebøker eller gjennom likviditetspools. Fordi de ikke holder midler, har de ofte reduserte krav til innsamling av personlige data.

Denne «kontoløse» modellen står i skarp kontrast til den omfattende datainnsamlingen som kreves av onshore-enheter. Brukere kan ofte utføre handler ved bare å koble til en digital lommebok, uten behov for å laste opp offisiell ID eller bevis på adresse. Dette stemmer overens med etosen i den bredere kryptovalutabevegelsen, som prioriterer finansiell autonomi og dataminimering.

For tradere som er bekymret for databrut og identitetstyveri, er evnen til å handle uten å dele sensitiv personlig informasjon en betydelig fordel. Det gir også tilgang for de ubankede eller de som bor i regioner med restriktive finansielle kontroller, og tilbyr en global inngang til den digitale aktivøkonomien som er uavhengig av lokal bankinfrastruktur.

Hastighet og effektivitet i swaps

Den operative modellen for offshore- og ikke-forvaltningsbaserte plattformer prioriterer hastighet. Uten behov for manuell konto-godkjenning eller bankoverføringsavviklingstider kan handel skje nesten umiddelbart. Automatiserte swap-plattformer bruker smarte kontrakter og likviditetsaggregering for å utføre handler på sekunder eller minutter, avhengig av blockchain-nettverkets hastighet.

Disse plattformene har ofte «instant exchange»-funksjoner. En bruker sender en kryptovaluta til en oppgitt adresse og mottar den ønskede eiendelen i retur til en forhåndsavtalt kurs. Denne mekanismen fjerner kompleksiteten i ordrebøker, bud-spør-priser og matching-motorer som finnes på tradisjonelle sentraliserte børser. Den forenkler brukeropplevelsen og gjør den tilgjengelig for nybegynnere som kan være skremt av profesjonelle handelsgrensesnitt.

Videre fjerner fraværet av fiat-behandling en stor flaskehals. Siden disse plattformene fokuserer utelukkende på krypto-til-krypto-handler, er de ikke underlagt bankens åpningstider eller helligdagslukking. Markedet opererer 24/7, og avvikling fullføres så snart transaksjonen er bekreftet på blockchainen, noe som tilbyr et nivå av likviditet og tilgang som tradisjonelle finanssystemer ikke kan matche.

Tilgang til den lange halen av eiendeler

Uten strenge listekrav kan offshore- og swap-plattformer støtte et stort utvalg av digitale eiendeler. Det er ikke uvanlig at disse arenaene lister hundrevis eller til og med tusenvis av forskjellige tokens. Dette inkluderer stablecoins, personverncoins, styringstokens og nye eiendeler fra ulike blockchain-økosystemer som Solana, Polygon og Avalanche.

Dette omfattende utvalget lar tradere bygge høyt diversifiserte porteføljer og få tilgang til nisjemarkeder. Brukere kan handle eiendeler på tvers av forskjellige blockchains, ofte brobygging mellom inkompatible nettverk. For eksempel kan en bruker bytte en Bitcoin-basert eiendel direkte mot en token på Ethereum-nettverket, en prosess som ville vært tungvint på en strengt regulert børs med begrensede par.

Evnen til å få tilgang til «den lange halen» av kryptomarkedet tiltrekker spekulative tradere og tidlige adoptanter. Disse deltakerne er villige til å akseptere høyere risiko for potensialet for høyere avkastning i uprøvde eiendeler. Dette miljøet fremmer innovasjon, men utsetter også brukere for lavere kvalitetsprosjekter og høyere volatilitet sammenlignet med de kuraterte listene på onshore-børser.

Friksjonen i identitetsverifisering (KYC)

Skillen mellom onshore- og offshore-arenaer er mest synlig i deres tilnærming til Know Your Customer (KYC)-protokoller. KYC er prosessen der en finansinstitusjon verifiserer identiteten til sine kunder for å forhindre hvitvasking, svindel og finansiering av terrorisme. I kryptorommet er KYC portvokteren som avgjør hvem som kan få tilgang til spesifikke plattformer og tjenester.

Trinnvise verifiseringssystemer

Regulerte onshore-børser bruker typisk en trinnvis tilnærming til identitetsverifisering. På innstegsnivå kan brukere handle små beløp etter å ha oppgitt grunnleggende informasjon. For å få tilgang til høyere uttaksgrenser eller fiat-valutadeponeringer må brukere imidlertid gjennomgå rigorøs verifisering. Dette involverer ofte opplasting av høyoppløselige bilder av offisielle ID-dokumenter, ansiktsgjenkjennings-selfies og strømregninger.

Denne prosessen kan være inntrengende og tidkrevende. Verifisering kan ta alt fra noen minutter til flere dager, avhengig av plattformens effektivitet og klarheten i de innsendte dokumentene. For institusjonelle kunder er prosessen enda mer omfattende, og krever selskapsdannelsesdokumenter, informasjons om begunstigede eiere og compliance-intervjuer.

Selv om disse tiltakene skaper friksjon, bygger de også et lag av tillit. Brukere vet at de andre deltakerne på plattformen er kontrollert, noe som reduserer sannsynligheten for å interagere med ulovlige aktører. Dette sanerte miljøet er en forutsetning for mange store investorer og selskaper som ikke lovlig kan handle på plattformer som ikke håndhever strenge anti-hvitvaskingskontroller.

Den «ingen-KYC» brukeropplevelsen

Omvendt markedsfører ikke-forvaltningsbaserte swap-plattformer og offshore-arenaer seg ofte på fraværet av disse barrierene. Ved å strukturere tjenestene sine som programverktøy snarere enn finansielle mellomledd argumenterer de for at de ikke er underlagt de samme bankreguleringene. Dette tillater en friksjonsfri påboarding der en bruker kan begynne å handle umiddelbart ved å besøke nettstedet.

Denne modellen appellerer til brukere som verdsetter hastighet og bekvemmelighet fremfor regulatorisk trygghet. Den er spesielt nyttig for automatiske handelsroboter og algoritmiske strategier som krever umiddelbar utførelse uten risiko for kontofrysing på grunn av compliance-flagg. Mangelen på KYC beskytter også brukere mot risikoen for at deres personlige data blir hacket fra en sentralisert server, noe som er vanlig i den digitale æraen.

Imidlertid møter det «ingen-KYC» landskapet økende press. Globale regulatorer jobber for å tette disse smutthullene, og mange plattformer begynner å implementere «geo-blokkering» for å hindre brukere fra strenge jurisdiksjoner som USA i å få tilgang til tjenestene sine. Dette skaper et katt-og-mus-spill der plattformer og brukere kontinuerlig tilpasser seg skiftende regulatoriske grenser.

Sikkerhetsparadigmer og eiendomsforvaltning

Sikkerhetsarkitekturer skiller seg fundamentalt mellom onshore- og offshore-arenaer. Den primære forskjellen ligger i hvem som holder de private nøklene til de digitale eiendelene. Onshore-børser fungerer typisk som forvaltere og holder eiendeler på vegne av brukeren, mens offshore-swap-plattformer ofte bruker en ikke-forvaltningsbasert modell der brukeren beholder full kontroll.

Forvaltningsbeskyttelse og forsikring

Onshore-børser investerer tungt i forvaltningssikkerhetsinfrastruktur. Overveldende majoriteten av brukerens midler holdes i «cold storage», noe som betyr at de private nøklene oppbevares på offline-enheter som er luftgapet fra internett. Dette beskytter eiendeler mot fjerntilgangshack. Kun en liten prosentdel av midlene holdes i «hot wallets» for å letter umiddelbare uttak.

For å beskytte brukere ytterligere har mange regulerte børser kriminalitets- eller tyveriforsikring. Selv om denne forsikringen sjelden dekker individuelle kontokompromisser på grunn av svake passord, beskytter den mot store plattformbrudd. I tillegg kan fiat-deponeringer som holdes på børsen i noen jurisdiksjoner være berettiget til pass-through-innskuddsforsikring, lik en bankkonto.

Disse forvaltningsbeskyttelsene gir ro i sjelen for brukere som ikke ønsker å håndtere sin egen sikkerhet. Børsen tar ansvaret for den tekniske kompleksiteten i nøkkelhåndtering. Hvis en bruker mister passordet sitt, finnes det en gjenopprettingsprosess. Dette støttesystemet er kritisk for massetilnærming blant ikke-tekniske brukere.

Ikke-forvaltningsbasert autonomi

Offshore-swap-plattformer og desentraliserte børser skyver sikkerhetsansvaret over på brukeren. I en ikke-forvaltningsbasert handel flyttes eiendelene direkte fra brukerens personlige lommebok til en smart kontrakt eller likviditetsleverandør og tilbake. Plattformen eier aldri midlene lovlig. Dette eliminerer risikoen for at børsen kollapser og tar brukerens midler med seg, et scenario kjent som motpartsrisiko.

Denne modellen følger kryptomaksimen «not your keys, not your coins». Den sikrer at brukeren er immun mot plattforminsolvens, bankløp eller regulatoriske beslag av børsens eiendeler. Imidlertid betyr det også at det ikke finnes en kundestøtte å ringe hvis en bruker mister sine private nøkler eller sender midler til feil adresse.

Sikkerheten til ikke-forvaltningsbasert handel avhenger helt av brukerens evne til å sikre sin egen lommebok og integriteten til den smarte kontrakten. Selv om dette fjerner det enkelte feilpunktet i en sentralisert børs, introduserer det risikoen for programvarefeil eller «exploits» i handelsprotokollen. Brukere må stole på koden snarere enn et selskap.

| Egenskap | Onshore / Regulert | Offshore / Ikke-forvaltningsbasert |

|---|---|---|

| Eiendomsforvaltning | Tredjeparts forvalter (Børs) | Selvforvaltning (Brukerlommebok) |

| Identitetskontroller | Obligatorisk KYC/AML | Minimal eller ingen |

| Sikkerhetsmodell | Cold Storage & Forsikring | Kodegranskinger & Brukeransvar |

Økonomiske insentiver og gebyrstrukturer

Den regulatoriske arenaen påvirker også kostnadene ved handel. Etterlevelse er dyrt. Onshore-børser må opprettholde store juridiske team, betale lisensavgifter og investere i sofistikert overvåkningsprogramvare for å overvåke markedsmanipulasjon. Disse kostnadene overføres uunngåelig til brukeren i form av handelsgebyrer.

Kostnaden ved etterlevelse

Regulerte børser tar typisk transparente gebyrer per transaksjon, ofte basert på en maker-taker-modell. Volumbaserte rabatter er vanlige og incentiverer høyfrekvent handel. Selv om disse gebyrene kan være konkurransedyktige, er de sjelden null. Plattformen må generere tilstrekkelig inntekt for å dekke sine betydelige regulatoriske overheadkostnader og forsikringspremier.

I tillegg medfører flytting av fiat-valuta inn og ut av disse plattformene ofte bankgebyrer. Wire-overføringer, ACH-behandling og kredittkortbetalinger involverer alle tredjepartsprosessorer som tar betalt for tjenestene sine. Disse eksterne kostnadene øker den totale kostnaden ved å bruke en compliant, fiat-koblet arena.

Imidlertid er transparensen i disse gebyrene en fordel. Regulert enheter er ofte påkrevd å tydelig opplyse om gebyrplanene sine og er forbudt fra villedende praksiser. Brukere kan beregne sine eksakte kostnader før de utfører en handel, og sikre at det ikke er noen overraskelser ved avvikling.

Null-gebyr-modeller og spreads

Offshore- og swap-plattformer bruker ofte forskjellige økonomiske modeller. Noen markedsfører seg som «null-gebyr»-børser og hevder å ikke ta kommisjon på handler. Selv om dette er markedsføringsgull, er virkeligheten ofte mer nyansert. Disse plattformene tjener typisk penger gjennom «spreaden» – forskjellen mellom kjøps- og salgspris.

I en swap-transaksjon kan kursen som tilbys brukeren være litt dårligere enn den rå markedsraten. Denne forskjellen representerer plattformens margin. Selv om brukeren ikke betaler et eksplisitt transaksjonsgebyr, betaler de en implisitt kostnad i form av prisutførelse. Denne modellen forenkler brukeropplevelsen, men kan noen ganger resultere i høyere effektive kostnader for store handler sammenlignet med en transparent kommisjonsmodell.

Andre offshore-plattformer incentiverer markedsmakere til å tilby likviditet ved å tilby refusjoner i stedet for å ta gebyrer. Dette skaper dype likviditetspools for spesifikke eiendeler. Uten byrden av tunge compliance-kostnader kan disse plattformene operere med tynnere marginer, og potensielt tilby bedre netto priser for spesifikke krypto-til-krypto-par, forutsatt at brukeren forstår hvordan man navigerer spreaden.

Institusjonell vs. detaljhandel markedssegmentering

Valget mellom onshore- og offshore-arenaer segmenterer markedet effektivt i to distinkte grupper: institusjonell kapital og detaljhandelstradere. Denne segmenteringen driver utviklingen av forskjellige funksjoner og tjenester skreddersydd til de spesifikke behovene til hver gruppe.

Det institusjonelle mandatet

Institusjonelle investorer, som hedgefond, familiekontorer og selskapsregnskaper, har en fidusiær plikt til å beskytte kundens eiendeler. Dette mandatet begrenser dem effektivt til onshore, regulerte arenaer. De krever kvalifiserte forvaltere, revidert finansielle oppgjør og klar juridisk tilgang i tilfelle tvist.

Som følge av dette har onshore-børser utviklet seg til å bygge «Prime Brokerage»-tjenester. Disse suitene inkluderer funksjoner som smart orderruting, som splitter store ordre på tvers av flere likviditetsarenaer for å minimere prisinnvirkning. De tilbyr også avanserte rapporteringsverktøy som er kompatible med tradisjonell regnskapsprogramvare, og letter skatteetterlevelse og porteføljeforvaltning.

For disse aktørene er prioriteten ikke det laveste mulige gebyret eller det bredeste utvalget av obskure tokens. Prioriteten er legitimitet og stabilitet. De er villige til å betale et premium for et handelsmiljø som garanterer at handelene deres er juridisk anerkjent og at eiendelene deres er avsperret fra plattformens operative midler.

Detaljhandelens grenseområde

Detaljhandelstradere, spesielt de som er teknologikyndige eller bor i regioner med ustabile valutaer, strømmer ofte til offshore- og swap-plattformer. Disse brukerne prioriterer nytteverdi og tilgjengelighet. De er ofte de første til å utforske nye markedssektorer, som yield farming eller algoritmiske stablecoins, som sjelden støttes på regulerte arenaer.

Denne demografien driver innovasjonen av brukergrensesnitt og handelsmekanismer. Funksjoner som «copy trading», der brukere kan automatisk etterligne strategiene til vellykkede tradere, og høyleverage-futureshandel oppsto i det offshore-markedet. Disse verktøyene tilbyr detaljhandelsbrukere sofistikerte måter å spekulere på, som ofte blokkeres av forbrukerbeskyttelseslover i strenge jurisdiksjoner.

Selv om detaljhandelstradere i økende grad beveger seg mot regulerte alternativer etter hvert som bransjen modnes, forblir en betydelig del forpliktet til den desentraliserte etosen. De ser friksjonen i onshore-reguleringer som en barriere for finansiell frihet og foretrekker autonomien som tilbys av ikke-forvaltningsbaserte, tillatelsesløse plattformer.

Konklusjon

Skillen mellom onshore- og offshore kryptobørs-lisensiering representer et fundamentalt valg mellom sikkerhet og fleksibilitet. Onshore-arenaer tilbyr et befestet miljø integrert med det tradisjonelle finanssystemet, som gir juridisk tilgang, forsikring og institusjonell-grade forvaltning. Dette kommer på kostnad av personvern, eiendelsutvalg og påboardinghastighet. Omvendt gir offshore- og swap-plattformer umiddelbar tilgang til den bredere digitale aktivøkonomien, og prioriterer brukerautonomi og effektivitet, men flytter hele sikkerhetsbyrden over på individet.

Etter hvert som bransjen utvikler seg, begynner kløften mellom disse to verdenene å krympe. Regulert enheter utvider sine eiendelslister og forbedrer brukergrensesnitt, mens offshore-plattformer i økende grad adopterer frivillige compliance-tiltak for å sikre bankpartnerskap. Imidlertid forblir distinkte fordeler i hvert segment. Investorer må veie sitt behov for regulatorisk beskyttelse mot deres ønske om operasjonell smidighet. Til syvende og sist er den «beste» arenaen ikke universell; den avhenger helt av brukerens risikotoleranse, plassering og spesifikke handelsmål.

Tradere må aktivt velge mellom den juridiske sikkerheten til onshore-plattformer og den operative friheten til offshore-arenaer.