Å håndtere risiko i desentralisert finans krever en fundamental endring i tankesettet fra tradisjonell investering. I den sentraliserte finansverdenen absorberer banker og meglere ofte driftsrisikoer eller tilbyr forsikringsgarantier som FDIC-beskyttelse. I DeFi-økosystemet finnes ikke disse sikkerhetsnettene som standard. Ansvaret for beskyttelse av eiendeler faller utelukkende på den enkelte bruker.

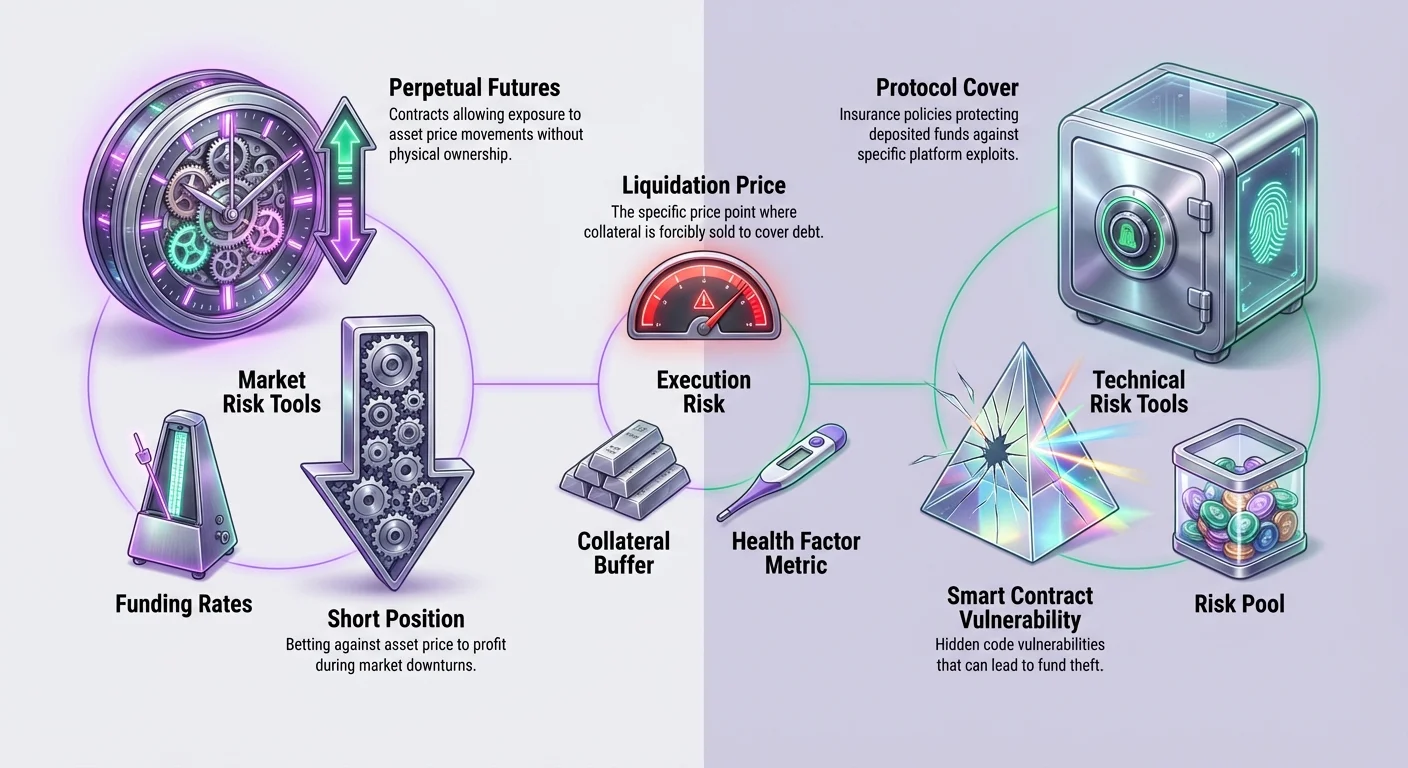

Denne autonomien gir enorm makt og effektivitet, men den krever et robust rammeverk for å identifisere og nøytralisere trusler. En omfattende strategi bygger på tre primære verktøy: sikring mot markedsvolatilitet, forsikring mot tekniske feil, og ansvarlig håndtering av desentralisert kreditt eller giring. Å forstå når og hvordan man setter inn disse verktøyene skiller en sofistikert DeFi-deltaker fra en gambler.

Landskapet for digitale eiendeler utsetter brukere for unike tapmekanismer. Markedspriser kan svinge voldsomt basert på markedsstemning, og utslette porteføljeverdi i løpet av timer. Samtidig kan de underliggende smarte kontraktene som driver desentraliserte apper inneholde skjulte feil eller sårbarheter. Selv plattformenes lønnsomhet kan være en bekymring hvis de ikke er fullt desentraliserte.

For å navigere dette må brukere bygge en personalisert risikostyringsstakk. Dette innebærer å bruke derivater for å låse inn verdi uten å selge, kjøpe protokollforsikring for å beskytte mot angrep, og forstå mekanismene bak giring for å unngå likvidasjon. Ved å mestre disse komponentene kan du samhandle med desentraliserte markeder med et sikkerhetsnivå som er sammenlignbart med – eller til og med bedre enn – tradisjonell finans.

Mekanikkene bak desentralisert sikring

Sikring er en defensiv strategi brukt for å kompensere for potensielle tap i dine beholdninger. I DeFi oppnås dette primært gjennom bruk av derivater. Derivater er finansielle kontrakter som får sin verdi fra en underliggende eiendel, som Bitcoin eller Ethereum. I motsetning til spot-handel, der du rett og slett kjøper og holder en eiendel i håp om at den stiger, lar derivater deg tjene på både stigende og fallende priser.

Det mest vanlige instrumentet for dette formålet i kryptoverdenen er den perpetual futures-kontrakten. Disse kontraktene lar tradere få eksponering mot en eiendels pris uten å eie den fysisk. Denne fleksibiliteten er essensiell for risikostyring. Hvis du holder en betydelig mengde av en kryptoeiendel og frykter et kortsiktig prisfall, trenger du ikke å selge beholdningen din og utløse en skattepliktig hendelse.

Opprette en kort sikring

For å beskytte verdien av en portefølje under et markedsnedgang kan en trader åpne en «short»-posisjon. Å gå short betyr at du satser på at eiendelens pris vil falle. Hvis markedet faller, kan gevinsten fra short-posisjonen din kompensere for tapet i verdien av dine spot-beholdninger. Dette låser effektivt inn dollarverdien av porteføljen din uavhengig av markedsbevegelse.

For eksempel, hvis du holder Ethereum og tror prisen vil falle, kan du selge en ETH-perpetual kontrakt. Hvis prisen på Ethereum faller med 10 %, taper dine fysiske beholdninger verdi, men short-kontrakten din får verdi. Det nette resultatet er at totalverdien av porteføljen din forblir stabil. Denne teknikken lar langsiktige holdere tåle volatilitet uten å avslutte posisjonene sine.

Forstå giring i sikring

En av de distinkte egenskapene ved DeFi-derivater er muligheten til å bruke giring. Giring øker din kjøpekraft og lar deg kontrollere en stor posisjon med en mindre mengde sikkerhet. Selv om det ofte brukes til spekulasjon, er giring et kraftig verktøy for kapital effektiv sikring.

For eksempel, hvis du ønsker å sikre $10 000 verdi av Bitcoin, trenger du ikke å innskudde $10 000 i en derivatprotokoll. Med 2x giring trenger du bare å innskudde $5000 for å åpne en short-posisjon av tilsvarende størrelse. Dette frigjør den gjenværende kapitalen for andre rentegenererende aktiviteter eller ekstra sikkerhetsbuffere.

Imidlertid introduserer giring likvidasjonsrisiko. Hvis markedet beveger seg mot posisjonen din – i dette tilfellet hvis prisen stiger betydelig – kan sikkerheten din være utilstrekkelig til å dekke tapet. Protokollen vil da automatisk lukke posisjonen din for å forhindre dårlig gjeld. Derfor anbefales lav giring, som 1x eller lavere, for risikosky sikringsstrategier.

Rolle til finansieringsrater

Når du holder en perpetual kontrakt, må du være klar over finansieringsrater. Finansiering er en mekanisme som holder prisen på derivatkontrakten nær spotprisen på den underliggende eiendelen. Den fungerer som en periodisk betaling mellom tradere som er long og de som er short.

Når markedsstemningen er bullish og perpetual-prisen er høyere enn spotprisen, betaler long-tradere til short-tradere. Omvendt, når markedet er bearish, betaler shorts til longs. Denne kostnaden kan ses som et gebyr for å holde en posisjon åpen eller en refusjon for å balansere markedet.

Hvis du opprettholder en langsiktig sikring, kan finansieringsrater påvirke lønnsomheten din. I et sterkt bullish marked kan det å holde en short-sikring generere inntekt hvis longs betaler shorts. I et bearish marked må du kanskje betale for å opprettholde beskyttelsen. Å overvåke disse ratene er en kritisk del av å opprettholde en kostnadseffektiv sikring over tid.

Driftsrisikoer og sikkerhet for smarte kontrakter

Mens sikring beskytter mot markedsprisvolatilitet, beskytter det ikke mot svikt i teknologien selv. DeFi baserer seg på smarte kontrakter – kode som utføres automatisk på blokkjeden. Hvis denne koden inneholder en feil, kan den utnyttes av hackere, noe som fører til tap av innskutte midler. Her blir desentralisert forsikring vital.

Tradisjonell forsikring er ofte treg, ugjennomsiktig og belastet med høye overheadkostnader for eiendom og arbeidskraft. Desentraliserte forsikringsplattformer opererer på blokkjeden, noe som øker transparens og effektivitet. De bruker smarte kontrakter til å samle risiko og automatisere potensielle utbetalinger, og lar brukere kjøpe beskyttelse direkte mot spesifikke tekniske feil.

Desentraliserte forsikringsmodeller

Plattformer som Nexus Mutual opererer som desentraliserte autonome organisasjoner (DAOer) eid av medlemmene sine. I stedet for et bedriftsstyre som bestemmer krav, deltar fellesskapet i vurdering av risiko og avstemning om utbetalinger. Midler holdes i en delt risikopool, og medlemsrettigheter representeres ofte av en token.

Disse plattformene tilbyr «protokollforsikring» eller «forsikring for smarte kontrakter». Denne spesifikke typen police beskytter eiendeler innskutt i andre DeFi-protokoller. For eksempel, hvis du låner ut midler på en desentralisert utlånsplattform eller setter inn likviditet i en desentralisert børs, er du utsatt for risikoen for at plattformens kode svikter.

Ved å kjøpe forsikring overfører du denne risikoen til forsikringspoolen. Hvis protokollen du bruker rammes av et angrep eller en svikt i smart kontrakt som resulterer i tap av midler, kan du fremme et krav. Hvis kravet godkjennes av fellesskapsvurdererne, utbetaler poolen det dekket beløpet og gjør deg hel igjen.

Effektiviteten ved on-chain-forsikring

Desentralisert forsikring gir betydelige gevinster i effektivitet sammenlignet med tradisjonelle modeller. Fordi de kjører på offentlige blokkjeder som Ethereum, opererer disse plattformene 24/7 uten helligdager eller åpningstider. Automatisering via smarte kontrakter reduserer det administrative byrden, noe som gir potensielt lavere premier og raskere behandlingstider.

Vurderingsprosessen er også mer gjennomsiktig. I tradisjonell forsikring er beslutningsprosessen for krav intern og ofte skjult for policyinnehaveren. I en desentralisert modell utføres vurderingen av protokollens medlemmer. Stemmedata og beslutningsdata registreres on-chain, noe som gir en klar revisjonssti for hvordan konklusjonen ble nådd.

Denne transparensen justerer plattformens insentiver med brukerne sine. Medlemmer incentiviseres til å vurdere krav nøyaktig for å opprettholde integriteten og omdømmet til mutualen. Det representerer et skifte fra et adversarielt forhold mellom forsikringsselskap og forsikret til en samarbeidsbasert risikodelingavtale.

Bruk av desentralisert kreditt og utlån

Kredittmarkeder i DeFi tjener et dobbelt formål i et risikostyringsrammeverk. De lar brukere tjene avkastning på ledige eiendeler, men de muliggjør også lån mot eiendeler for å få tilgang til likviditet uten å selge. Dette kan være en form for risikostyring for skatteformål eller for å opprettholde oppsideeksponering mens du dekker kostnader i den virkelige verden.

Imidlertid introduserer interaksjon med utlånsprotokoller sine egne risikoer. Når du setter inn midler for å låne ut, møter du smartkontraktrisikoen til den plattformen. Når du låner, møter du likvidasjonsrisiko hvis verdien av sikkerheten din faller under en viss terskel i forhold til lånet ditt.

Låne-mekanikker og risikoer

For å låne i DeFi må du vanligvis overkollateralisere lånet ditt. Dette betyr å sette inn mer verdi i krypto enn du tar ut i gjeld. For eksempel kan du sette inn $1000 verdi av ETH for å låne $500 i stablecoins. Dette skaper en sikkerhetsbuffer for protokollen.

Risikoen her er volatil sikkerhetsverdi. Hvis prisen på ETH faller betydelig, kan verdien av sikkerheten din ikke lenger være tilstrekkelig til å sikre det $500-lånet. Protokollen vil likvidere en del av sikkerheten din for å betale tilbake gjelden. Dette er et tvangssalg, ofte til en ugunstig pris, pluss et likvidasjonsstraffegebyr.

Å håndtere denne risikoen krever kontinuerlig overvåking av din «helsefactor» eller kollateraliseringsratio. Forsiktige låntakere opprettholder en bred buffer, som sikrer at selv et betydelig markedsfall ikke utløser likvidasjon. Dette paralleller giringsrisikoen i derivatshandel, der det å opprettholde tilstrekkelig margin er avgjørende for overlevelse.

Integrere forsikring med utlån

Fordi utlånsprotokoller er hyppige mål for utnyttelse på grunn av den store verdien låst i smarte kontrakter, er de ideelle kandidater for forsikringsdekning. Et robust risikogrammeverk kan involvere å sette inn eiendeler i en utlånsprotokoll for å tjene renter, samtidig som du kjøper smartkontraktsforsikring for akkurat den protokollen.

Denne strategien lager lag på lag med beskyttelse. Brukeren får nytte av utlånsmarkedet – avkastning eller kredittlinjer – samtidig som den katastrofale risikoen for et plattformangrep mildnes. Kostnaden for forsikringspremien fungerer som en utgift som reduserer nettoavkastningen, men sikrer hovedkapitalen.

For brukere som yield farmer eller tilbyr likviditet på desentraliserte børser (DEXer), gjelder samme logikk. Disse aktivitetene involverer å sette inn eiendeler i smarte kontrakter. Selv om de genererer avkastning, medfører de iboende kode-risiko. Å forsikre disse innskuddene sikrer at jakten på yield ikke resulterer i totalt tap på grunn av en teknisk feil.

Praktisk utførelse av derivatshandel

For å utføre en sikringsstrategi trenger brukere en pålitelig plattform og de rette verktøyene. Desentraliserte børser (DEXer) som dYdX tillater perpetual futures-handel direkte fra en selvforvaltet lommebok. Denne oppsettet beskytter brukere mot de ugjennomsiktige oppførselene til sentraliserte børser, som kan misbruke midler eller møte insolvens.

Å komme i gang krever en Web3-lommebok, som Bitcoin.com Wallet, og noe kryptovaluta for sikkerhet og transaksjonsgebyrer. Siden derivatshandel ofte skjer på Lag 2-løsninger for å spare gasskostnader, må brukere kanskje sette inn eiendeler i den spesifikke Lag 2-protokollen brukt av børsen.

Åpne og håndtere posisjoner

Når lommeboken din er koblet og finansiert, kan du velge mellom å gå long eller short. Hvis du tror markedet vil stige, kjøper du en kontrakt (long). Hvis du tror det vil falle, eller hvis du sikrer eksisterende beholdninger, selger du en kontrakt (short).

Det er to primære ordertyper å forstå: market orders og limit orders. En market order utføres umiddelbart til gjeldende tilgjengelig pris. Dette er nyttig når hastighet er prioritet. En limit order utføres kun til en spesifikk pris du setter, eller bedre. Dette gir mer presise inngangspunkter, men medfører risikoen for at ordren aldri fylles hvis prisen ikke når målet ditt.

Når du åpner en posisjon, må du også velge giring. Som nevnt tidligere forsterker giring både gevinster og tap. Nye brukere anbefales sterkt å holde seg til 1x giring eller lavere for å unngå rask likvidasjon. Høye giringsforhold, som 10x eller 20x, strammer betydelig inn likvidationsprisen og gir svært lite rom for markedsvolatilitet.

Beregne likvidationspriser

Å forstå hvor posisjonen din vil bli likvidert er den mest kritiske matematiske komponenten i derivatshandel. Likvidationsprisen er punktet der sikkerheten din ikke lenger kan støtte posisjonen.

For en long-posisjon er likvidationsprisen under inngangsprisen din. Hvis du kjøper Bitcoin til $20 000 med 1x giring ved bruk av $100 i sikkerhet, kan likvidationsprisen være rundt $600. Dette er ekstremt trygt. Ved 10x giring flytter likvidationsprisen opp til $18 600. Et fall på bare 7 % i pris ville utslette posisjonen din.

For en short-posisjon er likvidationsprisen over inngangen din. Hvis du shorter Bitcoin til $20 000 med 1x giring, er likvidationsprisen nesten dobbelt så høy som inngangen, og gir en massiv sikkerhetsbuffer. Ved 10x giring faller likvidationsprisen til $21 400. En liten opp-pump ville resultere i totalt tap av sikkerhet.

| Giring | Sikkerhet (USD) | Posisjonsstørrelse | Likvidasjonsrisiko |

|---|---|---|---|

| 1x | 100 | 100 | Lav |

| 5x | 100 | 500 | Moderat |

| 10x | 100 | 1000 | Høy |

Prosessen for å anskaffe forsikring

Å sikre forsikring i DeFi er en enkel prosess som starter med å identifisere behovet. Dekning er i hovedsak ubrukelig hvis den ikke matcher din spesifikke eksponering. Du må identifisere hvilke protokoller som holder midlene dine – enten det er en DEX, en utlånsplattform eller en yield-aggregator – og søke policer som dekker akkurat de enhetene.

Du trenger en digital lommebok og kryptovaluta for å betale premien. Premien er kostnaden for dekningen, vanligvis bestemt av mengden beskyttelse ønsket og varigheten av policen. På Ethereum-baserte plattformer kreves vanligvis ETH for transaksjonsgebyrer, mens premien selv kan betales i ETH, en stablecoin eller plattformens native token.

Kjøpe dekning trinn for trinn

Etter å ha koblet din selvforvaltede lommebok til en plattform som Nexus Mutual, navigerer du til «cover»-seksjonen. Her kan du bla gjennom tilgjengelige produkter. Når du finner protokollen du ønsker å forsikre, angir du dekkningsbeløpet. Dette bør matche verdien av eiendelene du har satt inn i den protokollen.

Neste, velger du dekkningsperioden. Dette kan variere fra noen uker til flere måneder. Plattformen genererer et tilbud basert på disse inputene. Hvis prisen er akseptabel, godkjenner du transaksjonen i lommeboken din. Når den er bekreftet på blokkjeden, er dekningen din aktiv umiddelbart.

Denne prosessen gir brukere mulighet til å tilpasse sikkerheten sin. Du tvinges ikke inn i en generell police; du kan kirurgisk påføre forsikring til de høyest risikofylte delene av porteføljen din. Denne fleksibiliteten er et kjennetegn ved desentralisert risikostyring.

Fremme et krav

Hvis en hendelse inntreffer, som et angrep på den dekket protokollen, igangsettes kravsprosessen gjennom samme grensesnitt. Det er vitalt å sjekke ordlyden i din dekningspolicy først for å sikre at den spesifikke hendelsen er inkludert i vilkårene.

For å fremme et krav sender du en forespørsel sammen med detaljer om hendelsen og bevis på tap. Kravene til bevis kan variere etter produkt, men involverer generelt å demonstrere at du holdt midler i den rammede protokollen på tidspunktet for angrepet.

Når sendt, går kravet til fellesskapsvurdererne. De vurderer bevisene og stemmer over kravets gyldighet. Hvis godkjent, behandles utbetalingen direkte til lommeboken din. Denne fellesskapsdrevne tilnærmingen sikrer at beslutninger tas av interessenter som forstår økosystemets tekniske nyanser.

Sammenligne risikostyringsverktøy

Valget mellom sikring, forsikring og kreditt avhenger av den spesifikke risikoen du prøver å mildne. Disse verktøyene er ikke gjensidig utelukkende; de er komplementære deler av et totalt rammeverk.

Sikring via derivater er det riktige verktøyet for å håndtere markedsrisiko. Hvis du er bekymret for at prisen på eiendelene dine faller, vil ikke forsikring hjelpe deg. Forsikring dekker generelt ikke markedsnedgang. Kun en short-sikring eller salg av eiendelen kan beskytte mot prisfall.

Forsikring er det riktige verktøyet for protokollrisiko. Hvis du er bekymret for at en smart kontrakt blir hacket, vil ikke sikring hjelpe deg. En short-sikring beskytter mot pris, men hvis tokenene selv stjeles fra en smart kontrakt, erstatter sikringen dem ikke. Forsikring gir erstatning for den tapte verdien.

Kostnadsanalyse

Hvert verktøy medfører en kostnad. Sikring involverer handelsgebyrer og potensielt finansieringsbetalinger. Hvis markedet beveger seg i din favør (mot sikringen din), møter du også mulighetskostnaden for begrensede gevinster. Forsikring involverer en forhåndsbetalt premie, som er en direkte utgift som senker din totale avkastning på investering.

Kreditt involverer renter. Å låne eiendeler for å unngå salg krever betaling av renter til långivere. Brukeren må veie disse kostnadene mot potensielle fordeler. For eksempel, er kostnaden for forsikringspremien lavere enn den risikotilpassede avkastningen du tjener? Er kostnaden for finansiering av en short-sikring lavere enn den potensielle skatteregningen fra å selge eiendelene dine?

Desentralisert vs. sentralisert utførelse

En nøkkelkomponent i dette rammeverket er utføringsstedet. Å handle derivater på desentraliserte protokoller som dYdX gir beskyttelse mot motpart-risiko som finnes på sentraliserte børser. På en sentralisert børs eier du ikke teknisk midlene dine; børsen gjør det. Hvis de håndterer innskudd dårlig, taper du alt.

I DeFi beholder du forvaltning av eiendelene dine i din egen lommebok frem til øyeblikket for handelsutførelse eller innskudd i smart kontrakt. Selv om dette introduserer smartkontraktrisiko (som kan forsikres), eliminerer det «black box»-risikoen fra sentraliserte enheter. Å bruke selvforvaltede lommebøker er det grunnleggende laget i all DeFi-risikostyring.

Avansert giringshåndtering

For de som bruker derivater ikke bare til sikring, men til aktiv handel, blir håndtering av giring den primære risikofaktoren. Giring er et tveegget sverd som kan forsterke avkastning, men også akselerere tap.

Hvert marked har en maksimal giringsgrense, ofte fra 10x til 20x for store eiendeler som Bitcoin. Imidlertid betyr ikke tilgjengelighet av høy giring at den bør brukes. Den nøkkelkonseptet å mestre er «Margin».

Initial vs. vedlikeholds-margin

Initial margin er sikkerheten kreves for å åpne en posisjon. Vedlikeholds-margin er det minimale beløpet av sikkerhet kreves for å holde posisjonen åpen. Hvis marginbalansen din faller under vedlikeholds-nivået på grunn av ugunstige prisbevegelser, blir du likvidert.

Smart risikostyring innebærer å holde marginbalansen din betydelig over vedlikeholds-nivået. Dette skaper en buffer som lar posisjonen din overleve normal markedsvolatilitet uten å bli lukket. Tradere bør unngå å «maksimere» giringen sin, da dette etterlater null rom for feil.

Finansieringsrate-arbitrasje

Avanserte brukere kan også gjøre finansieringsrater om til en inntektsstrøm. Hvis finansieringsrater er positive (longs betaler shorts), lar det å åpne en short-posisjon deg samle disse betalingene. Hvis du samtidig holder spot-eiendelen, er du «delta-nøytral» – immun mot prisbevegelser – mens du tjener finansieringsrate-avkastningen.

Denne strategien bruker derivatmarkedet effektivt til å generere avkastning med lav prisrisiko. Imidlertid krever den vigilant overvåking. Finansieringsrater endres konstant, og en lønnsom handel kan bli en kostnad hvis markedsstemningen snur.

Konklusjon

Et totalt DeFi-rammeverk for risikostyring handler ikke om å unngå risiko helt, men om å forstå og kontrollere den. Ved å skille mellom markedsrisiko, teknisk risiko og likviditetsrisiko kan brukere sette inn de riktige verktøyene for å beskytte kapitalen sin.

Derivater og perpetual futures gir mekanismen for å sikre mot prisvolatilitet og låse inn verdi uten å likvidere eiendeler. Desentralisert forsikring gir sikkerhetsnettet mot de unike tekniske farene ved smartkontraktfeil og angrep. Desentralisert kreditt og ansvarlig giringshåndtering tillater effektiv bruk av kapital uten å utsette brukeren for unødvendig likvidasjonsfare.

Å integrere disse elementene krever øvelse og disiplin. Det starter med selvforvaltning, går videre til nøye valg av protokoller, og solidifiseres av strategisk bruk av finansielle instrumenter. Etter hvert som DeFi-økosystemet modnes, vil disse verktøyene bli enda mer sofistikerte, men kjerneprinsippene for beskyttelse forblir de samme.

Virkelig risikostyring er det bevisste valget om å bytte potensiell oppside mot garantert overlevelse.