Kryptomarkedet fungerer med en delt struktur som skiller detaljhandelsdeltakere fra storskala institusjonell kapital. Mens individuelle tradere vanligvis interagerer med brukervennlige børsgrensesnitt, navigerer institusjonelle investorer i et helt annet økosystem designet for høyt volum og personvern. Å forstå forskjellen mellom disse to miljøene er essensielt for å gripe hvordan væskeleghet for digitale eiendeler fungerer globalt. Infrastrukturen som støtter en handel på hundre dollar skiller seg fundamentalt fra systemene som kreves for å flytte hundre millioner dollar uten å krasje markedet.

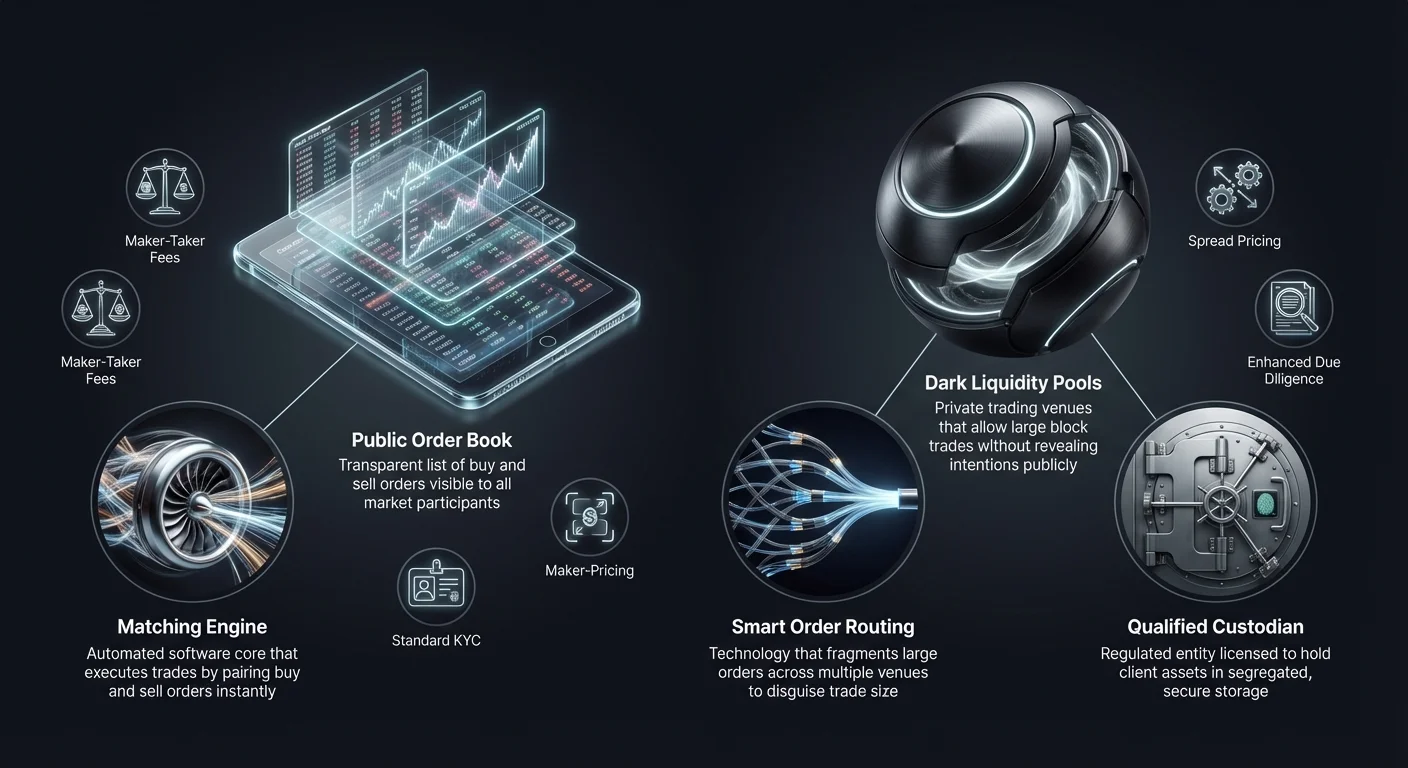

Detaljhandelsbørser fungerer som det synlige ansiktet på kryptoindustrien. De tilbyr offentlige ordrebøker der kjøps- og salgsordrer matches i sanntid. Disse plattformene prioriterer tilgjengelighet og brukervennlighet. I kontrast opererer institusjonelle handelsdesker, ofte omtalt som Over-the-Counter (OTC)-desker, i skyggene av det offentlige markedet. De letter direkte transaksjoner mellom to parter, ofte ved å omgå offentlige ordrebøker helt. Denne segregeringen sikrer at massive kapitalstrømmer ikke forstyrrer prisstabiliteten for det bredere markedet.

Mekanikkene i detaljhandelsbørser

Detaljhandels kryptobørser fungerer på lignende måte som tradisjonelle aksjemeglere, men med distinkte operative nyanser. De fungerer som mellomledd som holder kundemidler og letter handel gjennom en sentral limitordrebok. Når en bruker plasserer en markedsordre, parer børsens matchingsmotor den med den beste tilgjengelige limitordren fra andre brukere. Denne prosessen skaper umiddelbar væskeleghet for små til mellomstore handler. Synligheten av ordreboken lar tradere se markedsdybden, som representerer volumet av kjøps- og salgsordrer på ulike prisnivåer.

Ordrebokdynamikk

Den sentrale komponenten i en detaljhandelsbørs er den offentlige ordreboken. Den viser en transparent liste over ulike markedsdeltakere som er villige til å kjøpe eller selge eiendeler til spesifikke priser. Denne transparensen er gunstig for prisoppdagelse, da den lar alle deltakere se den gjeldende markedsstemningen og balansen mellom tilbud og etterspørsel. Imidlertid blir denne synligheten en ulempe for store handler. Hvis en trader prøver å selge en massiv mengde Bitcoin på en offentlig ordrebok, kan andre markedsdeltakere reagere umiddelbart og presse prisen ned før handelen er fullført.

Matchingsmotorer og latens

Detaljhandelsplattformer konkurrerer tungt på hastighet og effektivitet i matchingsmotorene sine. En matchingsmotor er programvarekjerne som opprettholder ordreboken og utfører handler. For detaljhandels tradere handler hastighet ofte om bekvemmelighet eller grunnleggende strategiutførelse. Høyytelsesmotorer sikrer at brukere opplever minimal forsinkelse mellom å klikke «kjøp» og å motta eiendelene sine. Denne infrastrukturen er designet for å håndtere tusenvis av små transaksjoner per sekund i stedet for en enkelt, massiv, kompleks blokkhandel.

Tilgjengelighet og brukergrensesnitt

Det primære målet med detaljhandelsbørsens infrastruktur er å senke inngangsterskelen. Plattformer integrerer fiat-betalinger, som lar brukere deponere statlig valuta via bankoverføringer eller kredittkort. Brukergrensesnittet er designet for å være intuitivt, og skjermer ofte brukeren fra kompleksitetene i blockchain-avregninger. Selv om dette forenkler opplevelsen, betyr det ofte at brukeren ikke har direkte kontroll over private nøkler under handelsprosessen. Infrastrukturen prioriterer tilkobling og brukeropplevelse fremfor de skreddersydde personvernsbehovene til større enheter.

Institusjonell OTC-handelsarkitektur

Institusjonelle handelsdesker opererer på premisset om diskresjon og væskeleghetsaggregering. OTC-handel innebærer direkte utveksling av eiendeler mellom to motparter, ofte letter av en spesialisert desk eller megler. Denne metoden er standarden for høyt nettoformuespersoner, hedgefond og bedriftskasser som ønsker å gå inn i eller ut av store posisjoner. Infrastrukturen her er ikke avhengig av en enkelt offentlig ordrebok, men snarere et nettverk av væskeleghetsleverandører og private kommunikasjonskanaler.

Minimering av markedsinnvirkning

Det primære målet for en institusjonell OTC-desk er å minimere markedsinnvirkning. Når en stor kjøpsordre treffer en offentlig børs, kan det forårsake «slippage», der prisen øker mens kjøperen forbruker alle tilgjengelige salgsordrer til lavere priser. OTC-desker demper dette ved å låse inn en pris for hele blokken. Desken tar på seg risikoen for å anskaffe eiendelene og leverer dem til kunden til den avtalte prisen. Dette sikrer at den institusjonelle kjøperen ikke utilsiktet presser prisen opp mot seg selv mens de prøver å fylle en posisjon.

Smart Order Routing (SOR)

Sofistikerte institusjonelle plattformer bruker Smart Order Routing-teknologi for å hente væskeleghet. I stedet for å stole på en enkelt børs, kobler en SOR seg til flere væskeleghetspuljer, andre OTC-desker og ulike børser samtidig. Den bryter en stor ordre i mindre fragmenter og utfører dem på tvers av ulike arenaer intelligent. Denne fragmenteringen kamuflere den sanne størrelsen på handelen og hindrer høyfrekvenshandlere på offentlige børser i å front-runte den institusjonelle ordren.

Principal vs. byrå-handel

Institusjonelle desker opererer typisk under enten en principal- eller byråmodell. I en principal-modell bruker desken sin egen kapital til å kjøpe eiendelen fra kunden eller selge den til dem. De fungerer som direkte motpart og tar på seg markedsrisiko. I en byråmodell fungerer desken strengt som et mellomledd, finner en motpart på vegne av kunden uten å bruke egen balanse. Valget av modell påvirker prisstrukturen og oppgjørshastigheten, da principal-handel ofte tilbyr raskere utførelse til en litt høyere kostnad.

Sammenlignende gebyrmodeller

Inntjeningsmodellene for detaljhandelsbørser og institusjonelle desker skiller seg markant. Detaljhandelsplattformer støtter seg typisk på en transparent gebyrplan basert på handelsvolum. Dette involverer ofte en «maker-taker»-modell. En «maker» som tilbyr væskeleghet til ordreboken ved å plassere en limitordre betaler et lavere gebyr. En «taker» som fjerner væskeleghet ved å utføre en markedsordre betaler et høyere gebyr. Disse gebyrene er vanligvis en prosentdel av den totale transaksjonsverdien og kreves eksplisitt i tillegg til handelsprisen.

Spread-basert prising i OTC

Institusjonelle OTC-desker krever sjelden et separat kommisjonsgebyr. I stedet bruker de en «spread»- eller «all-in»-prismodell. Når en klient ber om et pristilbud for å kjøpe Bitcoin, gir desken en pris som er litt høyere enn den gjeldende markedsraten. Forskjellen mellom markedsraten og det tilbudte prisnivået er spreaden, som representerer deskens fortjenestemargin. Dette lar institusjoner utføre store handler med en enkelt, forutsigbar kostnad kjent på forhånd, noe som forenkler regnskap og kostnadsanalyse for firmaet.

Null-gebyr-markedsføring vs. virkelighet

Noen detaljhandelsplattformer og swap-tjenester markedsfører seg som «null-gebyr»-børser. I virkeligheten adopterer disse plattformene ofte den institusjonelle spread-modellen for detaljhandelsbrukere. Selv om det ikke vises noen kommisjonspost på handelskvitteringen, er prisen brukeren betaler for eiendelen litt oppblåst sammenlignet med den rå markedsspotprisen. Denne tilnærmingen forenkler brukeropplevelsen ved å fjerne komplekse gebyrberegninger, men det krever at tradere er våkne med hensyn til vekslingsraten de aksepterer for å sikre at den forblir konkurransedyktig.

Volumnivå-økonomi

Både detaljhandel- og institusjonsmiljøer tilbyr insentiver for høyt volum, men mekanismene skiller seg. Detaljhandelsbørser bruker tierede systemer der gebyrene synker etter hvert som 30-dagers handelsvolum øker. Dette oppmuntrer til hyppig handel og lojalitet til en enkelt plattform. Institusjonell prising er mer dynamisk og forhandlingsbar. En desk kan tilby en trangere spread for en spesifikk handel hvis markedsforholdene er gunstige eller hvis desken trenger å tømme lager. Prisforholdet i OTC-verdenen er ofte relasjonelt snarere enn algoritmisk.

Væskeleghet og slippage-analyse

Væskeleghet refererer til hvor lett en eiendel kan konverteres til kontanter eller en annen eiendel uten å påvirke prisen. I sammenheng med krypto-infrastruktur er væskeleghet den definerende faktoren som skiller detaljhandels- og institusjonsarenaer. Detaljhandelsbørser støtter seg på «dybden» i ordreboken sin. Hvis ordreboken er tynn, kan selv en moderat handel forårsake betydelig prisbevegelse. Institusjonelle desker får tilgang til «dyp» væskeleghet, ofte hentet fra minerares, tidlige adoptanter eller andre institusjoner, som lar dem absorbere salgs-trykk som ville velte en detaljhandels ordrebok.

| Egenskap | Detaljhandelsbørs | Institusjonell OTC-desk |

|---|---|---|

| Primær væskeleghet | Offentlig ordrebok | Private nettverk/puljer |

| Prisoppdagelse | Transparent/sanntid | Utransparent/forhandlet |

| Slippage-risiko | Høy for stort volum | Minimal (fast pris) |

Forståelse av slippage

Slippage er forskjellen mellom den forventede prisen på en handel og prisen der handelen utføres. På en detaljhandelsbørs oppstår slippage under perioder med høy volatilitet eller lav væskeleghet. Hvis en trader starter en markeds-kjøpsordre for 10 BTC, men de laveste salgsordrene bare totalt 5 BTC, vil matchingsmotoren fortsette å kjøpe til høyere og høyere priser til ordren er fylt. Dette resulterer i en gjennomsnittlig inngangspris betydelig høyere enn den initiale markedsvisningen.

OTC-væskeleghetspuljer

OTC-desker skaper en buffer mot slippage ved å bruke væskeleghetspuljer som ikke er synlige for offentligheten. Disse dark pools lar institusjoner handle store blokker uten å signalisere intensjonene sine til det bredere markedet. Ved å holde disse transaksjonene private inntil de er avgjort, forhindrer desken panikksalg eller FOMO-kjøp (Fear Of Missing Out) som typisk følger avsløringen av en «hval»-bevegelse på en offentlig blockchain-utforsker eller børsfeed.

Oppgjørspåvirkning

Hastigheten på oppgjøret påvirker også væskelegheten. I detaljhandel er oppgjøret vanligvis øyeblikkelig innenfor børsens interne hovedbok. Brukeren ser balansen oppdateres umiddelbart. I institusjonell OTC kan oppgjøret være forsinket (T+1 eller samme-dags wire-frister). Imidlertid låses prisen ved øyeblikket for handelsavtalen. Denne separasjonen av handelsutførelse og endelig oppgjør lar institusjoner håndtere kontantstrøm og væskeleghet uten det umiddelbare presset med å forhåndsfinansiere enhver enkelt transaksjon på en offentlig arena.

Forvaltning og sikkerhetsinfrastruktur

Sikkerhetsinfrastrukturer for detaljhandels- og institusjonsplattformer er vidt forskjellige på grunn av skalaen på involverte eiendeler. Detaljhandelsbørser bruker typisk en blanding av hot (online) og cold (offline) lommebøker for å håndtere brukermidler. Hot-lommeboken håndterer umiddelbare uttak og handelsvæskeleghet, mens flertallet av eiendeler holdes i kald lagring. Imidlertid støtter detaljhandelsbrukere seg generelt på børsens interne sikkerhetsprotokoller og har ikke segregerte on-chain-kontoer.

Kvalifiserte forvaltere

Institusjonelle kunder krever ofte bruk av en «Qualified Custodian». Dette er en regulatorisk betegnelse for enheter lisensiert til å holde kundeeiendeler. Institusjonell infrastruktur skiller handelsarenaen fra forvaltningsleverandøren. Denne segregeringen av plikter sikrer at selv om handelsdesken står overfor insolvens, forblir kundens eiendeler trygge i en segregerte hvelv. Coinbase Institutional, for eksempel, sikrer milliarder i eiendeler ved å bruke denne segregerte modellen, og gir et tillitslag essensielt for bedriftsstyring.

Kald lagringsprotokoller

For høyt volum OTC-desker og institusjonelle forvaltere involverer kald lagring komplekse fysiske og digitale sikkerhetstiltak. Dette inkluderer ofte multi-signatur-lommebøker der private nøkler er delt opp og lagret på geografisk spredte, sikre steder. Utføring av en transaksjon fra disse hvelvene krever flere autoriserte personer som signerer av, ofte med tidsforsinkelser. Dette kontrasterer skarpt med detaljhandelssikkerhet, som vanligvis støtter seg på 2FA (to-faktor-autentisering) og e-postbekreftelser for uttak.

Revisjon og forsikring

Institusjonell infrastruktur kommer typisk med høyere standarder for revisjon og forsikring. Forvaltere som betjener hedgefond og selskaper gjennomgår regelmessige SOC 1- og SOC 2-revisjoner for å verifisere sikkerhetskontrollene og finansiell helse. I tillegg har de ofte kommersielle kriminalitetsforsikringer som dekker potensiell tyveri eller tap av eiendeler. Selv om noen topp detaljhandelsbørser har adoptert disse standardene, er de et obligatorisk minimumskrav for enhver plattform som betjener institusjonell kapital.

Regulatoriske og compliance-rammeverk

Det regulatoriske landskapet dikterer mye av infrastrukturforskjellen mellom detaljhandel og institusjonell handel. Detaljhandelsbørser må overholde Know Your Customer (KYC) og Anti-Money Laundering (AML)-lover, som krever at brukere laster opp ID-dokumenter. Imidlertid er screeningprosessen ofte automatisert og designet for hastighet for å ombordkalle tusenvis av brukere raskt.

Forbedret due diligence

Institusjonelle desker utfører Enhanced Due Diligence (EDD). Dette går langt utover enkel ID-verifisering. Desker må verifisere midlenes kilde, bedriftsstrukturen til motparten og de ultimate begunstigerne av enheten. Denne prosessen er manuell, rigorøs og tidkrevende. Den sikrer at store blokker med kapital som entrer kryptorommet er legitime og i samsvar med globale bankreguleringer. Dette nivået av gransking er nødvendig fordi institusjonelle handler ofte er store nok til å utløse bankvarsler og regulatoriske revisjoner.

Geografiske restriksjoner

Regulatorisk compliance dikterer også hvor disse tjenestene kan operere. Noen OTC-desker er lisensiert kun i spesifikke jurisdiksjoner, som New York (under BitLicense) eller spesifikke europeiske nasjoner. Detaljhandelsbørser kaster ofte et bredere nett, men kan begrense spesifikke funksjoner, som futures eller marginhandel, basert på brukerens plassering. Institusjonelle desker må navigere et komplekst nett av grenseoverskridende finansielle reguleringer for lovlig å avgjøre handler mellom internasjonale enheter.

Skatterapporteringsinfrastruktur

For detaljhandelstradere handler skatterapportering ofte om å laste ned en transaksjonshistorikk-CSV-fil og importere den til skatteprogramvare. Institusjonelle plattformer tilbyr skreddersydde skatterapporteringsverktøy som integreres direkte med bedriftsregnskapsprogramvare. Fordi swaps og handler er skattepliktige hendelser, er presisjonen i kostnadsgrunnlagsporing for millioner av dollar i eiendeler kritisk. Institusjonell infrastruktur støtter spesifikke regnskapsmetoder som FIFO (First-In, First-Out) eller spesifikk lotidentifisering for å optimalisere skatteforpliktelser.

Rolle til swap-plattformer

Mellom tradisjonelle detaljhandelsbørser og institusjonelle desker finnes swap-plattformer. Disse tjenestene tilbyr en forenklet mekanisme for å konvertere en eiendel til en annen. I motsetning til en handelsbørs der brukere spekulerer på prisretning, er swap-plattformer primært fokusert på nytte. De er designet for brukere som trenger å bytte spesifikke tokens for porteføljediversifisering eller nytteformål snarere enn aktiv profittgenerering.

Ikke-forvaltningsbasert natur

Mange swap-plattformer opererer på ikke-forvaltningsbasis. Denne infrastrukturen lar brukere handle direkte fra sine private lommebøker uten å deponere midler på en sentralisert børs. Dette samsvarer med desentraliseringsetosten og reduserer motpartsrisiko, da plattformen aldri holder brukerens midler. For detaljhandelsbrukere gir dette et sikkerhetsnivå lik institusjonell segregering, men uten de komplekse juridiske rammeverkene.

Tverrkjede-funksjoner

Swap-infrastruktur spesialiserer seg ofte på tverrkjede-interoperabilitet. Mens tradisjonelle børser er isolerte økosystemer, kobler moderne swap-plattformer ulike blockchains (f.eks. bytte Bitcoin mot en Ethereum-basert token). Dette krever kompleks bakendteknologi som interagerer med flere blockchain-nettverk samtidig. For institusjoner er denne funksjonen vital for å flytte kapital mellom ulike desentraliserte finansprotokoller (DeFi) uten å navigere flere sentraliserte børsinnloggings.

Automasjon og hastighet

Swap-plattformer utnytter automasjon for å gi umiddelbare pristilbud og utførelse. De aggregerer ofte rater fra ulike andre børser for å tilby en konkurransedyktig pris. Denne teknologien speiler Smart Order Routing brukt av institusjonelle desker, men er pakket for detaljhandelsforbrukeren. Den demokratiserer tilgang til effektiv prising, selv om brukere fortsatt må være på vakt mot spread-baserte gebyrer som er typiske i disse praktiske, «ingen-konto-nødvendig»-miljøene.

Operasjonelle risikoer og betraktninger

Hver handelsarena medfører spesifikke risikoer. Detaljhandelsbørser er sentraliserte mål for hackere. Hvis en detaljhandelsbørs sin hot-lommebok kompromitteres, kan brukermidler stjeles. Detaljhandelsbrukere står også overfor risikoen for plattforminsolvens, der børsen kanskje ikke holder 1:1-reserver for kundedepositer. Denne risikoen dempes ved å bruke plattformer som gir Proof of Reserves, men den forblir en sentral bekymring for detaljhandelssesktoren.

Motpartsrisiko i OTC

Institusjonell OTC-handel minimerer hakkerisiko gjennom kald lagring, men introduserer motpartsrisiko. I en handel er det et kort vindu der en part har sendt midler, og den andre ennå ikke har gjengjeldt. Selv om escrow-tjenester og etablerte oppgjørslag dempes dette, er OTC-deskens omdømme avgjørende. Institusjoner støtter seg tungt på den juridiske håndhevelsen av handelsavtalene sine og den finansielle soliditeten til handelsdesken for å sikre at oppgjøret skjer som lovet.

Eksponering for markedsvolatilitet

Begge sektorer står overfor volatilitetsrisiko, men infrastrukturen håndterer den ulikt. Detaljhandelsplattformer kan oppleve nedetid eller «systemoverbelastning» under perioder med ekstrem markedsbevegelse, og låse brukere ute av kontoene sine. Institusjonelle desker, som opererer via private linjer og voice trading, kan typisk fortsette å fungere under høy volatilitet, og gir en avgjørende livline for store investorer til å gå ut eller inn i posisjoner når offentlig infrastruktur svikter.

Konklusjon

Skillet mellom institusjonelle kryptohandelsdesker og detaljhandelsbørser er ikke bare et spørsmål om kontostørrelse; det er en fundamentalt forskjell i infrastruktur, gebyrmodeller og risikostyring. Detaljhandelsbørser utmerker seg med å gi tilgang, transparens og brukervennlige grensesnitt for allmennheten. De demokratiserer finans ved å la enhver med internettforbindelse delta i den digitale eiendelsøkonomien. Imidlertid gjør deres offentlige natur og ordrebokmekanismer dem uegnet for å flytte massive mengder kapital uten å pådra seg betydelige kostnader.

Institusjonelle desker gir den nødvendige motvekten, og tilbyr personvern, dyp væskeleghet og personalisert utførelse som beskytter store investorer mot markeds-slippage. Deres gebyrmodeller, bygget på spreads snarere enn kommisjoner, samsvarer med behovene til bedriftskasser og hedgefond. Etter hvert som kryptomarkedet modnes, fortsetter teknologien som driver begge sektorer å konvergere, med detaljhandelsplattformer som adopterer institusjonell-grade sikkerhet og institusjonelle desker som integrerer hastigheten og automasjonen fra detaljhandelsapper.

Valget mellom en detaljhandelsbørs og en institusjonell desk avhenger til syvende og sist av om en trader prioriterer umiddelbar tilgjengelighet og transparens eller utførelseskvalitet og handelskonfidensialitet.