Decentralizuotosios finansijos iš esmės pakeitė skaitmeninių turto turėtojų požiūrį į savo portfelius. Tradiciniame finansų pasaulyje turtas dažnai lieka neaktyvus, kol nėra parduodamas. Kripto ekosistemoje, ypač decentralizuotose biržose, turtas gali būti įdarbintas siekiant generuoti nuolatines pajamas. Šis perėjimas nuo pasyvaus laikymo prie aktyvaus pajamingumo generavimo reikalauja tvirto supratimo, kaip veikia rinkos. Tai apima perėjimą už paprastos spekuliacijos ribų į likvidumo teikimo ir pajamingo ūkininkavimo sritį.

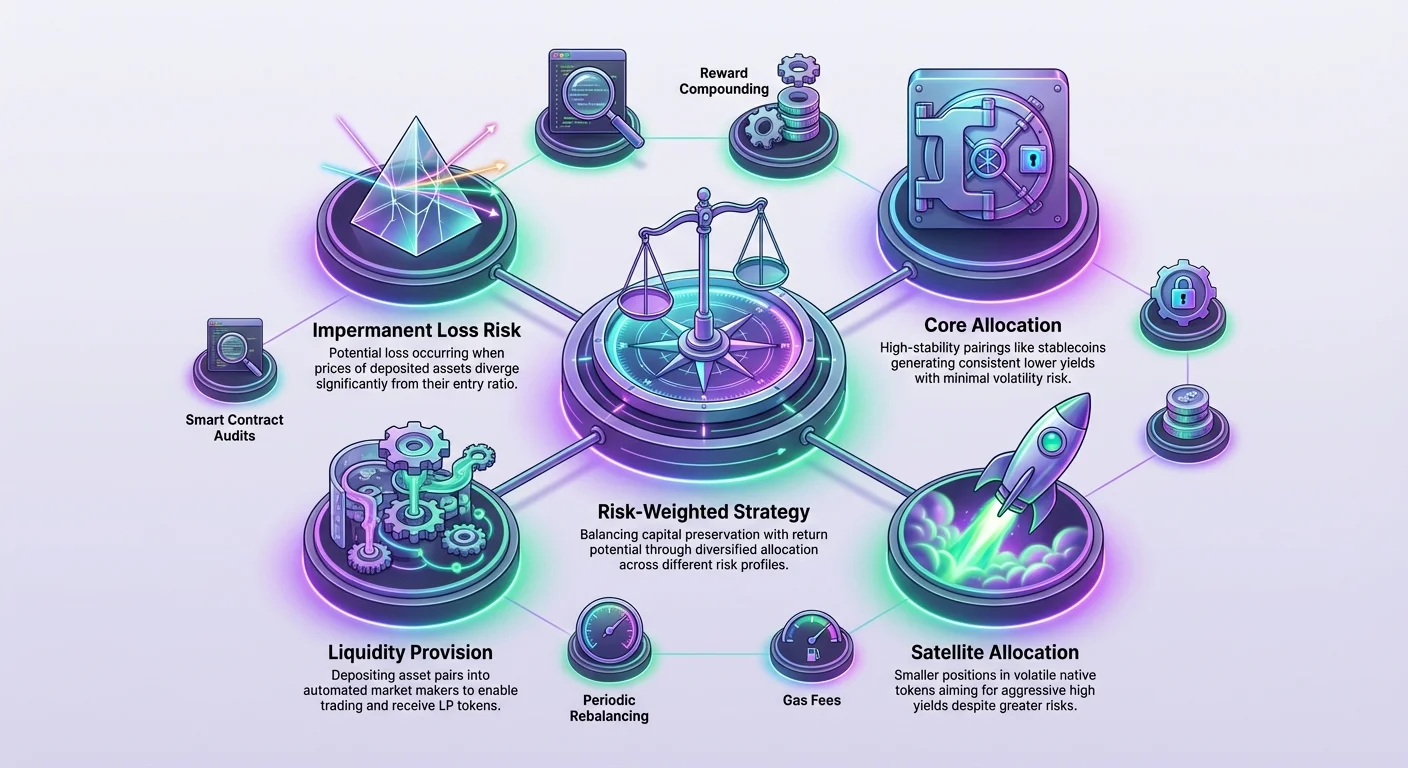

Portfelio, subalansuoto pagal riziką ir potencialią grąžą, kūrimas nėra siekis gauti aukščiausią procentinį skaičių ekrane. Tai reikalauja strateginio požiūrio į alokaciją ir gilaus supratimo apie decentralizuotų prekybos protokolų pagrindinius mechanizmus. Investuotojai turi įvertinti, iš kur kyla pajamingumas, ar jis tvarkus ir kokios rizikos susijusios su jo gavimu. Rizikos svertinis požiūris užtikrina kapitalo išsaugojimą, tuo pačiu užfiksuoja rinkos aktyvumo naudą.

Bet kurio DeFi pajamingo portfelio pagrindas slypi likvidumo koncepcijoje. Rinkos negali veikti be jo. Kai likvidumas žemas, kainos nustatymas tampa neefektyvus, o prekyba – sunki. Spręsdami šią rinkos problemą, investuotojai uždirba mokesčius. Tačiau tai tik pirmasis pajamingumo sluoksnis. Antrasis sluoksnis apima protokolo paskatas, dažnai vadinamas ūkininkavimu, kuris įveda kitokį kintamųjų ir atlygio struktūrų rinkinį. Efektyviai sujungdami šiuos sluoksnius, galima sukurti diversifikuotą strategiją, galinčią atlaikyti įvairias rinkos sąlygas.

Decentralizuoto likvidumo mechanizmai

Norint sukurti portfelį, pirmiausia reikia suprasti variklį, kuris varo decentralizuotas biržas. Skirtingai nei centralizuotos, remiančios užsakymų knygas, decentralizuotos platformos dažnai naudoja automatizuotus rinkos kūrėjus. Šios sistemos leidžia vartotojams prekiauti prieš žetonų baseiną, o ne derinti su konkrečiu asmeniu. Šį baseiną finansuoja likvidumo teikėjai, kurie įneša turtą į išmaniąsias sutartis.

Likvidumo baseinų vaidmuo

Likvidumo baseinas iš esmės yra išmanioji sutartis, laikanti lėšas. Šie baseinai skirti konkrečioms prekybos poroms. Pavyzdžiui, baseinas gali turėti nepastovaus turto ir stabilaus turto mišinį arba du nepastus turtus, pvz., ETH ir protokolo žetoną. Šio baseino gylis lemia rinkos sveikatą. Gili baseinai leidžia atlikti dideles prekybas su minimaliu kainos poveikiu. Negilūs baseinai sukelia didelį slydimą, kai vykdymo kaina ženkliai skiriasi nuo numatomos.

Kai vartotojas teikia likvidumą, jis leidžia kitiems prekiauti. Už šią paslaugą protokolas jį apdovanoja. Šis atlygis dažniausiai būna prekybos mokesčių pavidalu. Kiekvieno baseinu einančio keitimo dalis surenkama ir paskirstoma likvidumo teikėjams. Tai sukuria tiesioginį ryšį tarp prekybos apimties ir pajamingumo. Didelės apimties poros generuoja daugiau mokesčių, užtikrindamos nuolatinį portfelio pajamų pagrindą.

Įnašų santykio supratimas

Dalyvavimas likvidumo baseine paprastai reikalauja įnešti du turto vienetus lygiomis vertėmis. Protokolas naudoja matematinę formulę, kad išlaikytų šių turto vienetų pusiausvyrą. Jei investuotojas nori teikti likvidumą porai, jis negali įnešti tik vienos pusės. Jis turi apskaičiuoti dabartinę rinkos vertę ir įnešti lygiagrečią abiejų žetonų sumą.

Pavyzdžiui, jei investuotojas turi konkretų žetoną ir nori uždirbti pajamingumą iš jo, jis taip pat turi turėti poravimo turtą, pvz., stablecoin'ą ar Ethereum. Šis reikalavimas lemia portfelio sudėtį. Tai reiškia, kad siekiant pajamingumo negalima būti 100 % paskirstytam vienam turto vienetui. Portfelis turi būti padalytas, kad patenkintų 50/50 vertės reikalavimą automatizuotam rinkos kūrėjui. Ši struktūrinė būtinybė veikia kaip natūralus diversifikavimo mechanizmas, priversdamas turėti ekspoziciją kelioms ekosistemos turto rūšims.

Likvidumo teikėjo žetonai ir nuosavybė

Kai turtas įnešamas į baseiną, jis techniškai perkeliamas į išmaniąją sutartį. Norint įrodyti šių įneštų lėšų nuosavybę, protokolas kaldina kvitą žetoną. Jie vadinami likvidumo teikėjo žetonais arba LP žetonais. Jie reprezentuoja proporcingą baseino dalį. Jei vartotojas suteikia 1 % bendro likvidumo konkrečioje poroje, jų LP žetonai suteikia teisę į 1 % baseino turto ir 1 % sukauptų mokesčių.

Šie žetonai yra dinamiški. Kai vyksta prekyba ir kaupiasi mokesčiai, baseino vertė auga. Kai LP žetonai atsiimami, vartotojas gauna savo pradinį įnašo santykį atgal, plius per tą laikotarpį uždirbtus mokesčius. Tačiau grąžinamų konkrečių žetonų skaičius greičiausiai skirsis nuo įnašo dėl kainos pokyčių. Šis kvito mechanizmas yra lemiamas, nes LP žetonai yra sudėtiniai. Jie gali būti naudojami kitoje DeFi ekosistemos dalyje papildomam pajamingumui generuoti – tai procesas, vadinamas ūkininkavimu.

Pajamingo ūkininkavimo paskatų sluoksnis

Kol prekybos mokesčiai užtikrina bazinį grąžos lygį, jie dažnai papildo pajamingo ūkininkavimo atlygiais. Decentralizuotos biržos turi pritraukti reikšmingą likvidumą, kad užtikrintų sklandžią prekybos patirtį. Konkuruodamos dėl kapitalo, jos siūlo papildomas paskatas likvidumo teikėjams. Čia portfelio strategija pereina nuo pasyvaus mokesčių rinkimo prie aktyvaus pajamingumo siekimo.

Ūkininkavimo mechanizmai ir atlygiai

Pajamingas ūkininkavimas apima LP žetonų, gautų už likvidumo teikimą, įnešimą į atskirą išmaniąją sutartį, vadinamą ūkio. Statydami šiuos kvito žetonus, protokolas pripažįsta vartotojo indėlį į tinklo sveikatą ir moka atlygį. Šie atlygiai paprastai denominuoti biržos gimtojo valdymo ar naudingumo žetonu.

Ūkininkavimo grąžos norma dažnai išreiškiama kaip metinis pajamingo procento norma (APY). Ši norma skiriasi nuo prekybos mokesčių APY. Ji kyla iš konkrečios žetonų alokacijos, kurią nustato projekto komanda augimui skatinti. Pavyzdžiui, protokolas gali paskirti tam tikrą savo bendro žetonų kiekio procentą, kuris bus paskirstytas per keletą metų vartotojams, statantiems konkrečiuose ūkiuose. Tai sukuria dvigubą pajamų srautą: mokesčius iš prekybos veiklos ir žetonų atlygį iš ūkininkavimo sutarties.

Atlygio tvarumo vertinimas

Ūkininkavimo atlygių tvarumas yra kritinis veiksnys portfelio rizikos valdyme. Atlygiai kyla iš protokolo žetonų pasiūlos. Jei projektas išleidžia žetonus per agresyviai, siekdamas pritraukti vartotojus, jis rizikuoja praskiestu žetono verte. Aukštos APY gali būti patrauklios, bet dažnai signalizuoja aukštą atlygio žetono infliaciją.

Investuotojai turi analizuoti, iš kur kyla pajamingumas. Ar tai fiksuotas paskirstymo grafikas, besitęsiantis metus, ar trumpalaikis pliūpsnis, skirtas metrikoms pakelti? Tvarios ekosistemos dažnai naudoja linijinį paskirstymo modelį, išleidžiantį žetonus blokas po bloko per ilgą laikotarpį. Šis požiūris derina likvidumo teikėjų paskatas su biržos ilgalaike sveikata. Jis atbaido „samdomą kapitalą“, kuris įeina greitam pelnui ir iškart išeina, kas gali destabilizuoti platformą.

Rizikos svėrimo ir laikino nuostolio svarba

Joks pajamingumas nėra be rizikos. DeFi laikino nuostolio rizika yra pagrindinė rizika, specifinė likvidumo teikimui. Šis reiškinys įvyksta, kai įnešto turto kaina pasikeičia vienas kito atžvilgiu po įnešimo. Kadangi baseinas veikia kaip automatizuotas rinkos kūrėjas, jis visada parduoda brangstantį turtą ir perka pingantį, kad išlaikytų pusiausvyrą.

Kainos išsiskyrimo dinamika

Jei vienas poros turtas padvigubėja kaina, o kitas lieka stabilus, likvidumo teikėjas galiausiai turės mažiau brangaus turto ir daugiau stagnuojančio. Kai jis atsiima, jo turto bendra vertė gali būti mažesnė, nei jei būtų tiesiog laikęs du turtus piniginėje be likvidumo teikimo. Šis nuostolis vadinamas „laikinu“, nes jis realizuojamas tik jei lėšos atsiimamos kainoms išsiskyrus. Jei kainos grįžta prie pradinio santykio, nuostolis dingsta.

Tačiau jei kainos pokytis yra nuolatinis, nuostolis tampa nuolatiniu. Rizikos svertinis portfelis turi tai įskaičiuoti. Aukštos nepastovumo poros siūlo aukštesnius prekybos mokesčius ir dažnai aukštesnius ūkininkavimo atlygius, kompensuodamos šią riziką. Stablecoin poros, kur abu turtas susieti su valiuta kaip JAV doleris, turi minimalią laikino nuostolio riziką, bet paprastai siūlo žemesnes pajamas. Šių dviejų baseinų tipų balansavimas yra centrinis portfelio kūrimo elementas.

Išmaniųjų sutarčių ir platformos rizika

Už rinkos dinamikos ribų yra techninė rizika. Kai lėšos įnešamos į baseiną ar ūkį, jos laikomos išmaniojoje sutartyje. Portfelio saugumas visiškai priklauso nuo to kodo kokybės. Gerbiamos biržos atlieka griežtus auditus trečiųjų šalių saugumo įmonėse, kad užtikrintų sutarčių saugumą.

Naudojant patikimas platformas su saugumo istorija, ši rizika sumažinama. Rizikos svertinis požiūris apima vengimą neaiškių, neaudituotų platformų, žadančių astronomines pajamas. Prioritetas teikiamas biržoms su skaidriu kodu ir esamu dideliu likvidumu. Diversifikavimas per skirtingus patikimos ekosistemos baseinus yra saugesnis nei pajamingo siekimas nepatikroje infrastruktūroje.

Strateginės alokacijos struktūros

Portfelio kūrimas apima galimybių kategorizavimą pagal jų rizikos-grąžos profilį. Subalansuota struktūra paskirsto kapitalą per skirtingus baseinų tipus, kad sušvelnintų nepastovumą, tuo pačiu palaikydama stabilų pajamų srautą. Tai apsaugo nuo vieno nepalankaus rinkos įvykio, sunaikinančio pelną.

| Baseino kategorija | Rizikos profilis | Pagrindinis pajamingumo šaltinis | Alokacijos vaidmuo |

|---|---|---|---|

| Stabilus/Stabilus | Žemas | Prekybos mokesčiai | Kapitalo išsaugojimas |

| Mėlynojo čipo/ETH | Vidutinis | Mokesčiai + Žemi ūkio atlygiai | Pagrindinis augimas |

| Nepastovus/Gimtakojis | Aukštas | Aukšti ūkio atlygiai | Agresyvus pajamingumas |

Pagrindinė prieš palydovinę alokaciją

Dažna strategija yra pagrindinė-palydovinė. „Pagrindinė“ dalis sudaryta iš žemesnės rizikos pozicijų. Tai gali apimti likvidumo baseinus iš pagrindinių turto vienetų kaip ETH su stablecoin'ais ar net stablecoin-stablecoin poras. Šios pozicijos generuoja nuolatinį, nors ir žemesnį pajamingumą su sumažintu nepastovumu. Jos sudaro portfelio pagrindą.

„Palydovinės“ pozicijos yra mažesnės alokacijos aukštesnės rizikos baseinams. Jos dažnai apima DEX gimtąjį žetoną ar naujesnius, nepastovesnius turtus. Šie baseinai paprastai siūlo daug aukštesnes APY, kompensuodami didesnę laikino nuostolio ir kainos nepastovumo riziką. Apribojus šių pozicijų dydį, investuotojas gali užfiksuoti aukšto pajamingumo naudą, neeksponuodamas viso portfelio pernelyg dideliai rizikai.

Vykdymas: Įėjimas į rinką

Kapitalo diegimo į šias strategijas procesas reikalauja konkrečių įrankių ir žingsnių. Jis prasideda nuo savarankiško saugojimo. Vartotojas turi turėti skaitmeninę piniginę, leidžiančią visišką kontrolę virš privačių raktų. Centralizuotų biržų sąskaitos paprastai neleidžia tiesiogiai bendrauti su decentralizuotais pajamingo protokolais.

Piniginės finansavimas ir turto paruošimas

Piniginė turi būti finansuota reikiamomis kriptovaliutomis. Tai apima turtą, skirtą likvidumo baseinui, ir gimtąją blokų grandinės monetą transakcijų mokesčiams apmokėti. Pavyzdžiui, bendravimas su Ethereum pagrindu veikiančia DEX reikalauja ETH dujų mokesčiams.

Finansavus piniginę, vartotojas naršo į DEX sąsają. Pirmasis žingsnis dažnai yra turto keitimas, siekiant reikiamo 50/50 santykio norimam baseinui. Jei vartotojas pradeda tik su USDC, bet nori įeiti į VERSE-ETH baseiną, jis turi iškeisti tinkamą USDC kiekį į VERSE ir ETH. Slydimo valdymas šių keitimų metu svarbus; didelių keitimų vykdymas žemo likvidumo aplinkoje gali lemti prastą kainodarą.

Įnešimas ir statymas

Įsigijus turtą, vartotojas įneša jį į DEX likvidumo baseino skyrių. Sąsaja prašys patvirtinimo prieigos prie žetonų, po to – įnešimo patvirtinimo. Sėkmės atveju sąsaja atnaujinama, rodant vartotojo likvidumo poziciją ir sukauptus mokesčius.

Paskutinis žingsnis maksimaliam pajamingumui – naršymas į „Ūkius“ skyrių. Čia vartotojas randa ūkį, atitinkantį jų LP žetonus. Jie pasirenka įnešimo ar statymo parinktį LP žetonams. Šis veiksmas perkelia kvito žetonus iš piniginės į ūkininkavimo sutartį. Nuo šios akimirkos pozicija pradeda generuoti ūkininkavimo atlygius greta standartinių prekybos mokesčių.

Perbalansavimas ir priežiūra

DeFi pajamingo portfelis nėra „nustatyk ir pamiršk“ instrumentas. Rinkos judesiai nuolat keičia turto vertę baseinuose. Kainoms keičiantis, turto santykis keičiasi, o ekspozicija konkretiems žetonams svyruoja. Periodinis perbalansavimas būtinas norint išlaikyti norimą rizikos profilį.

Jei nepastovaus turto palydovinėje pozicijoje kaina ženkliai pakyla, ji gali užimti didesnį portfelio procentą nei planuota. Perbalansavimas apima dalies likvidumo atsiėmimą, pelno pardavimą ir kapitalo perskirstymą atgal į pagrindines pozicijas. Tai fiksuoja pelną ir grąžina portfelį prie tikslo alokacijos. Priešingai, jei pozicija susitraukia dėl kainos kritimo, investuotojas gali įvertinti, ar pridėti kapitalo, ar išeiti iš pozicijos, kad išvengtų tolesnio nuostolio.

Ūkininkavimo atlygių valdymas

Ūkininkavimo generuojami atlygiai yra dinamiški. Jie kaupiasi realiu laiku, dažnai blokas po bloko. Investuotojai turi nuspręsti strategiją šiems atlygiams. Jie gali būti atsiimami ir parduodami iš karto už stablecoin'us, atsiimami ir sudėtinti atgal į poziciją arba laikomi potencialiam ilgalaikiam vertės augimui.

Sudėtinimo strategijos

Sudėtinimas apima uždirbtų atlygio žetonų paėmimą, pusės jų iškeitimą į poravimo turtą ir įnešimą atgal į likvidumo baseiną. Tai didina bazinį kapitalą, generuojantį pajamingumą, sukuriant sniego gniūžtės efektą. Ši strategija agresyvi ir lažina iš baseino ir atlygio žetono ilgalaikės gyvybingumo.

Alternatyviai, konservatyvesnis požiūris apima reguliarų „derliaus“ nuėmimą ir konvertavimą į stabilų turtą ar mėlynojo čipo kriptovaliutą kaip Bitcoin ar Ethereum. Tai realizuoja pajamingumą ir atskiria jį nuo ūkininkavimo pozicijos rizikos. Šio veiksmo dažnumas turėtų priklausyti nuo transakcijų mokesčių kainos prieš atlygių vertę.

Užrakinimo periodų navigavimas

Kai kurie pajamingo ūkininkavimo protokolai taiko užrakinimo periodus, kai lėšos negali būti atsiimamos nustatytą laiką. Kiti leidžia momentalią prieigą. Rizikos svertiniame portfelyje likvidumo prieiga yra pagrindinis kintamasis. Strategijos, užrakinančios lėšas, neša didesnę galimybių kainos riziką.

Prioritetas ūkiams be užrakinimo leidžia lankstumą. Jei rinkos sąlygos keičiasi greitai ar atsiranda geresnė galimybė, kapitalas gali būti perkeltas. Lankstumas yra rizikos valdymo forma. Galimybė momentaliai atsiimti LP žetonus ir išardyti poziciją užtikrina, kad investuotojas išlaiko kontrolę virš savo turto bet kada.

DEX metrikų analizė pasirinkimui

Rinkos pasirinkimas kapitalo diegimui yra toks pat svarbus kaip ir alokacijos strategija. Apimtis yra pagrindinis rodiklis. DEX su didele prekybos apimtimi generuoja daugiau mokesčių likvidumo teikėjams. Apimties ir likvidumo santykiai padeda identifikuoti efektyvius baseinus. Baseinas su didele apimtimi, bet santykinai mažu likvidumu mokės aukštesnius mokesčius už įneštą dolerį.

Reputacija ir skaidrumas yra neprivalomi. Vartotojai turėtų ieškoti platformų su aiškiomis analitikos puslapiais. Šie puslapiai turėtų rodyti bendrą likvidumą kiekviename baseine, 24 val. prekybos apimtį ir istorinį mokesčių generavimą. Venkite platformų, slepiančių šiuos duomenis.

Be to, vartotojo sąsaja vaidina saugumo vaidmenį. Paini sąsaja gali lemti klaidas, pvz., įnešimą į neteisingą baseiną ar neteisingą LP žetonų statymą. Platformos su aiškiomis, žingsnis po žingsnio vadovais ir intuityviomis informacijos panelėmis sumažina veiklos riziką.

Transakcijų mokesčių poveikis

Kiekvienas veiksmas DeFi portfelyje patiria tinklo mokestį. Žetonų patvirtinimas, keitimas, likvidumo pridėjimas, statymas ūkiuose ir atlygių atsiėmimas visi reikalauja dujų mokėjimų. Aukštos kainos tinkluose šie mokesčiai gali ėsti potencialų pelną, ypač mažesniems portfelams.

Rizikos svertinė analizė turi įtraukti vykdymo kainą. Jei projektuojamas pajamingumas yra 50 USD per mėnesį, bet atsiėmimo ir perbalansavimo kaina 40 USD, strategija neefektyvi. Investuotojai su mažesniais kapitalo bazėmis gali teikti pirmenybę tinklams su žemesnėmis transakcijų kainomis, kad maksimizuotų grynąjį pajamingumą. Arba jie gali rečiau atsiimti atlygius, kad sumažintų dujų sąnaudas.

Veiklos stebėjimas

Efektyvus portfelio valdymas reikalauja nuolatinio stebėjimo. Vartotojai turėtų sekti savo pozicijų APY, nes šios normos kintamos. Ūkis, siūlantis 80 % APY vieną savaitę, kitą gali nukristi iki 20 %, kai įsilieja daugiau kapitalo. Atlygio pyragas dalijamas visiems dalyviams; dalyvių skaičiui augant, kiekvieno dalis mažėja.

Įrankiai, sekantys piniginės istoriją ir dabartines pozicijas, yra vertingi. Jie padeda vizualizuoti laikiną nuostolį ir portfelio grynąją vertę. Jei LP žetonų plius uždirbtų atlygių bendra vertė mažesnė nei tiesioginio turto laikymo vertė, strategija reikalauja peržiūros. Tačiau daugeliu atvejų dvigubas prekybos mokesčių ir ūkininkavimo atlygių srautas kompensuoja vidutinius kainos išsiskyrimus, lemiamas teigiamą rezultatą.

Išvada

Rizikos svertinio DeFi pajamingo portfelio kūrimas yra dinamiškas procesas, sujungiantis technines žinias su finansine drausme. Jis pereina už paprasto turto nuosavybės ribų į aktyvų likvidumo valdymą. Naudodami likvidumo baseinų ir pajamingo ūkininkavimo mechanizmus, investuotojai gali generuoti pajamų srautus iš savo skaitmeninio turto. Raktas – subalansuoti aukšto pajamingumo nepastovių porų galimybes su pagrindinių pozicijų stabilumu.

Sėkmė šioje srityje reikalauja budraus rizikos požiūrio. Supratimas apie laikiną nuostolį, išmaniųjų sutarčių saugumą ir atlygio emisijų tvarumą leidžia investuotojams saugiai naviguoti peizažu. Reguliarus perbalansavimas ir aiški atlygių valdymo strategija užtikrina, kad portfelis išlieka suderintas su investuotojo tikslais. Galiausiai, tikslas – išnaudoti decentralizuotųjų finansų galią, kad sukurtų produktyvų, efektyvų ir atsparumą turintį turto pagrindą.

Pajamingo generavimas reikalauja aktyvaus valdymo ir aiškaus protokolo rizikų supratimo.