Decentralizuotų finansų rizikos valdymas reikalauja esminio požiūrio pokyčio nuo tradicinių investicijų. Centrinizuotų finansų pasaulyje bankai ir brokerių įmonės dažnai perima veiklos rizikas arba teikia draudimo garantijas, tokias kaip FDIC apsauga. DeFi ekosistemoje šie saugos tinklai egzistuoja ne pagal nutylėjimą. Atsakomybė už turto apsaugą visiškai tenka individualiam vartotojui.

Ši autonomija suteikia didžiulę galią ir efektyvumą, bet reikalauja patikimos sistemos grėsmių identifikavimui ir neutralizavimui. Visapusiška strategija remiasi trimis pagrindiniais įrankiais: rizikos padengimu nuo rinkos nepastovumo, draudimu nuo techninių gedimų ir decentralizuoto kredito ar sverto valdymu atsakingai. Supratimas, kada ir kaip naudoti šiuos įrankius, skiria išsilavinusį DeFi dalyvį nuo lošėjo.

Skaitmeninių aktyvų panorama vartotojus iškelia unikalioms nuostolių vektoriams. Rinkos kainos gali smarkiai svyruoti remiantis nuotaikomis, per valandas sunaikindamos portfelio vertę. Tuo pat metu pagrindinės išmaniosios sutartys, varančios decentralizuotas programas, gali turėti paslėptų klaidų ar pažeidžiamumų. Net pačių platformų mokumas gali kelti susirūpinimą, jei jos nėra visiškai decentralizuotos.

Norint tai įveikti, vartotojai turi sukurti personalizuotą rizikos valdymo paketą. Tai apima derivatyvų naudojimą vertei užfiksuoti neparduodant, protokolo apsaugos pirkimą nuo įsilaužimų ir sverto mechanizmų supratimą likvidacijai užkirsti kelią. Įvaldę šiuos komponentus, galite bendrauti su decentralizuotomis rinkomis saugumo lygiu, prilygstančiu ar net viršijančiu tradicines finansines sistemas.

Decentralizuoto rizikos padengimo mechanizmai

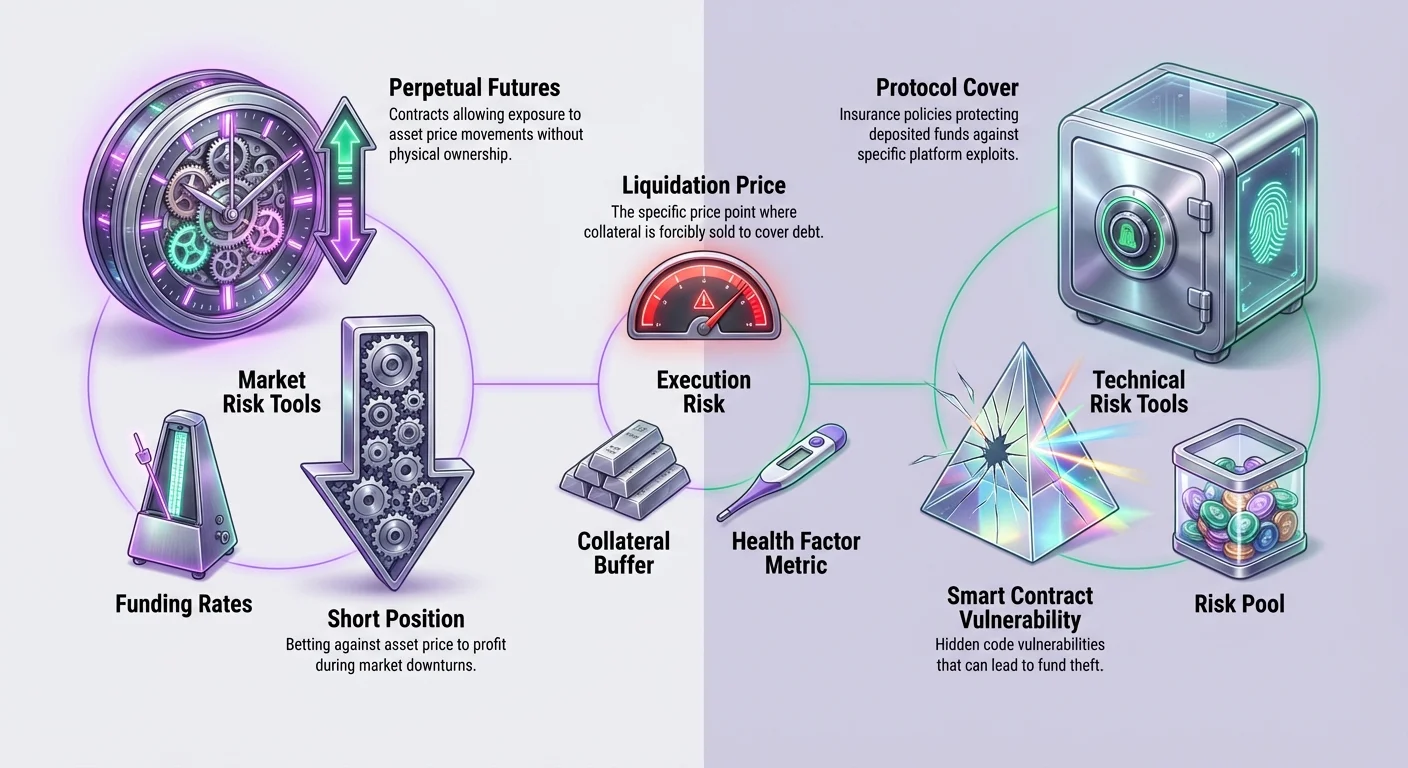

Rizikos padengimas yra gynybinė strategija, naudojama potencialiems nuostoliams jūsų turimuose aktyvuose kompensuoti. DeFi tai daugiausia pasiekiama naudojant derivatyvus. Derivatyvai yra finansinės sutartys, kurios gauna vertę iš pagrindinio turto, pavyzdžiui, Bitcoin ar Ethereum. Skirtingai nei spot prekyba, kur tiesiog perkate ir laikote turtą tikėdamiesi, kad jis pakils, derivatyvai leidžia uždirbti tiek iš kainos kilimo, tiek kritimo.

Dažniausias šiam tikslui kripto erdvėje naudojamas instrumentas yra nuolatinės ateities sutartis. Šios sutartys leidžia prekiautojams gauti prieigą prie turto kainos be fizinio jo turėjimo. Šis lankstumas yra būtinas rizikos valdymui. Jei turite reikšmingą kripto turto kiekį ir bijote trumpalaikio kainos kritimo, jums nereikia parduoti savo turto ir sukelti apmokestinamo įvykio.

Trumpo padengimo kūrimas

Norint apsaugoti portfelio vertę rinkos nuosmukio metu, prekiautojas gali atidaryti „trumpą“ poziciją. Eiti trumpai reiškia statyti, kad turto kaina kris. Jei rinka krenta, pelnas iš jūsų trumpos pozicijos gali kompensuoti nuostolį jūsų spot turto vertėje. Tai efektyviai užfiksuoja jūsų portfelio dolerio vertę nepriklausomai nuo rinkos judėjimo.

Pavyzdžiui, jei turite Ethereum ir manote, kad kaina kris, galite parduoti ETH nuolatinės ateities sutartį. Jei Ethereum kaina krenta 10 %, jūsų fiziniai turtai praranda vertę, bet jūsų trumpa sutartis įgyja vertę. Grynas rezultatas – jūsų bendra portfelio vertė išlieka stabili. Ši technika leidžia ilgalaikiams turėtojams ištverti nepastovumą nepasitraukiant iš pozicijų.

Sverto supratimas rizikos padengime

Vienas iš išskirtinių DeFi derivatyvų bruožų yra galimybė naudoti svertą. Svertas padidina jūsų pirkimo galią, leidžiant kontroliuoti didelę poziciją su mažesne užstatu suma. Nors dažnai naudojamas spekuliacijoms, svertas yra galingas kapitalo efektyvaus rizikos padengimo įrankis.

Pavyzdžiui, jei norite padengti 10 000 USD vertės Bitcoin, jums nereikia įnešti 10 000 USD į derivatyvų protokolą. Su 2x svertu jums reikėtų įnešti tik 5000 USD, kad atidarytumėte tokio pat dydžio trumpą poziciją. Tai atlaisvina likusį kapitalą kitai pajamų generavimo veiklai ar papildomoms saugos buferiams.

Tačiau svertas įveda likvidacijos riziką. Jei rinka juda prieš jūsų poziciją – šiuo atveju, jei kaina smarkiai kyla – jūsų užstato gali nepakakti nuostoliui padengti. Protokolas tada automatiškai uždarys jūsų poziciją, kad išvengtų blogų skolų. Todėl rekomenduojama naudoti žemą svertą, pvz., 1x ar mažiau, rizikos vengiantiems rizikos padengimo strategijoms.

Finansavimo tarifų vaidmuo

Laikant nuolatinę sutartį, turite žinoti apie finansavimo tarifus. Finansavimas yra mechanizmas, kuris laiko derivatyvo sutarties kainą arti pagrindinio turto spot kainos. Jis veikia kaip periodinis mokėjimas tarp long ir short prekiautojų.

Kai rinkos nuotaikos yra bullish ir nuolatinės kainos yra aukštesnės už spot kainą, long pozicijų turėtojai moka short pozicijų turėtojams. Priešingai, kai rinka bearish, short moka long. Ši išlaida gali būti laikoma mokesčiu už pozicijos laikymą arba kompensacija už rinkos balansavimą.

Jei palaikote ilgalaikį rizikos padengimą, finansavimo tarifai gali paveikti jūsų pelningumą. Stipriai bullish rinkoje trumpas rizikos padengimas gali generuoti pajamas, jei long moka short. Bearish rinkoje gali tekti mokėti už apsaugos palaikymą. Šių tarifų stebėjimas yra kritinė efektyvaus rizikos padengimo palaikymo dalis laikui bėgant.

Veiklos rizikos ir išmaniųjų sutarčių saugumas

Nors rizikos padengimas apsaugo nuo rinkos kainos nepastovumo, jis neapsaugo nuo pačios technologijos gedimo. DeFi remiasi išmaniosiomis sutartimis – kodu, kuris vykdomas automatiškai blokų grandinėje. Jei šis kodas turi klaidą, jis gali būti išnaudotas hakerių, sukeldamas įneštų lėšų praradimą. Čia decentralizuotas draudimas tampa gyvybiškai svarbus.

Tradicinis draudimas dažnai yra lėtas, nepermatomas ir apkrautas aukštais administraciniais kaštais nekilnojamam turtui ir darbo jėgai. Decentralizuotos draudimo platformos veikia blokų grandinėje, didindamos skaidrumą ir efektyvumą. Jos naudoja išmaniąsias sutartis rizikos telkimui ir potencialių išmokų automatizavimui, leidžiančios vartotojams tiesiogiai pirkti apsaugą nuo specifinių techninių gedimų.

Decentralizuoti draudimo modeliai

Platformos kaip Nexus Mutual veikia kaip decentralizuotos autonominės organizacijos (DAO), priklausančios jų nariams. Užuot korporatyvinė valdyba sprendė reikalavimus, bendruomenė dalyvauja rizikos vertinime ir balsavime už išmokas. Lėšos laikomos bendroje rizikos telkinyje, o narystės teisės dažnai atstovaujamos žetonu.

Šios platformos siūlo „protokolo apsaugą“ arba „išmaniųjų sutarčių apsaugą“. Šio tipo polisas apsaugo turtą, įneštą į kitas DeFi platformas. Pavyzdžiui, jei skolinate lėšas decentralizuotoje skolinimo platformoje ar įnešate likvidumą į decentralizuotą biržą, esate rizikuojami platformos kodo gedimu.

Pirkdami apsaugą, perkeliate šią riziką į draudimo telkinį. Jei naudojamas protokolas patiria įsilaužimą ar išmaniosios sutarties gedimą, sukeliantį lėšų praradimą, galite pateikti reikalavimą. Jei reikalavimas patvirtinamas bendruomenės vertintojų, telkinys išmoka padengtą sumą, kompensuodamas jūsų nuostolį.

Grandinės apsaugos efektyvumas

Decentralizuotas draudimas suteikia reikšmingus efektyvumo prieaugius prieš tradicinius modelius. Kadangi jie veikia viešose blokų grandinėse kaip Ethereum, šios platformos dirba 24/7 be atostogų ar darbo valandų. Automatizavimas per išmaniąsias sutartis sumažina administracinę naštą, leidžiant potencialiai žemesnes premijas ir greitesnį apdorojimą.

Vertinimo procesas taip pat yra skaidresnis. Tradiciniame draudime reikalavimų sprendimų priėmimo procesas yra vidinis ir dažnai slepiamas nuo poliso turėtojo. Decentralizuotame modelyje vertinimą atlieka protokolo nariai. Balsavimo ir sprendimo duomenys įrašomi grandinėje, suteikdami aiškų audito pėdsaką, kaip buvo pasiektas išvada.

Šis skaidrumas derina platformos ir jos vartotojų paskatas. Nariai skatinami tiksliai vertinti reikalavimus, kad išlaikytų mutualo vientisumą ir reputaciją. Tai reiškia perėjimą nuo priešingo draudiko ir draudiko santykių prie bendradarbiavimo rizikos dalinimosi susitarimo.

Decentralizuoto kredito ir skolinimo naudojimas

Kredito rinkos DeFi rizikos valdymo sistemoje tarnauja dvejopam tikslui. Jos leidžia vartotojams uždirbti pajamas iš neveikiančių aktyvų, bet taip pat leidžia skolintis prieš turtą likvidumui gauti neparduodant. Tai gali būti rizikos valdymo forma mokesčių tikslais ar viršutinės ekspozicijos palaikymui dengiant realaus pasaulio išlaidas.

Tačiau bendravimas su skolinimo protokolais įveda savo rizikų rinkinį. Kai įnešate lėšas skolinti, susiduriate su tos platformos išmaniosios sutarties rizika. Kai skolinatės, susiduriate su likvidacijos rizika, jei jūsų užstato vertė nukrenta žemiau tam tikro slenksčio santykyje su paskola.

Skolinimosi mechanizmai ir rizikos

Norint skolintis DeFi, paprastai turite perdėti užstatą savo paskolai. Tai reiškia įnešti daugiau kripto vertės, nei pasiimate skolos. Pavyzdžiui, galite įnešti 1000 USD vertės ETH, kad pasiskolintumėte 500 USD stablecoin. Tai sukuria saugos buferį protokolui.

Rizika čia yra nepastovi užstato vertė. Jei ETH kaina smarkiai krenta, jūsų užstato vertė gali nebepakakti 500 USD paskolai užtikrinti. Protokolas likviduos jūsų užstato dalį skolos grąžinimui. Tai priverstinis pardavimas, dažnai nepalankia kaina, plius likvidacijos baudą.

Šios rizikos valdymas reikalauja nuolatinio „sveikatos faktoriaus“ ar užstatymo santykio stebėjimo. Apdairūs skolininkai palaiko platų buferį, užtikrindami, kad net didelis rinkos kritimas nesukels likvidacijos. Tai analogiška derivatyvų prekybos sverto rizikai, kur pakankamo maržos palaikymas yra gyvybiškai svarbus išgyvenimui.

Draudimo integravimas su skolinimu

Kadangi skolinimo protokolai yra dažni išnaudojimų taikiniai dėl didelės užrakintos vertės jų išmaniosiose sutartyse, jie yra pagrindiniai draudimo apsaugos kandidatai. Patikima rizikos sistema gali apimti aktyvų įnešimą į skolinimo protokolą palūkanoms uždirbti, tuo pat metu perkant išmaniosios sutarties apsaugą tam specifiniam protokolui.

Ši strategija sluoksniuoja apsaugą. Vartotojas gauna skolinimo rinkos naudą – pajamas ar kreditines linijas – tuo pačiu mažindamas katastrofinę platformos įsilaužimo riziką. Draudimo premijos kaina veikia kaip išlaida, mažinanti grynąsias pajamas, bet užtikrinanti pagrindinį kapitalą.

Vartotojams, kurie užsiima pajamų ūkininkavimu ar teikia likvidumą decentralizuotose biržose (DEX), taikoma ta pati logika. Šios veiklos apima aktyvų įnešimą į išmaniąsias sutartis. Nors jos generuoja grąžą, jos neša įgimtas kodo rizikas. Drausdami šiuos įnašus užtikrinate, kad pajamų siekis nesibaigtų visišku nuostoliu dėl techninės klaidos.

Derivatyvų prekybos praktinis vykdymas

Norint vykdyti rizikos padengimo strategiją, vartotojams reikia patikimos platformos ir tinkamų įrankių. Decentralizuotos biržos (DEX) kaip dYdX leidžia nuolatinės ateities prekybą tiesiogiai iš savarankiško piniginės. Ši sąranka apsaugo vartotojus nuo centrinizuotų biržų nepermatomo elgesio, kurios gali piktnaudžiauti lėšomis ar susidurti su nemokumu.

Pradėti reikia Web3 piniginės, pvz., Bitcoin.com Wallet, ir kriptovaliutos užstatui bei transakcijų mokesčiams. Kadangi derivatyvų prekyba dažnai vyksta Layer 2 sprendimuose dujų kaštams sutaupyti, vartotojai gali turėti įnešti aktyvus į specifinį biržos naudojamą Layer 2 protokolą.

Pozicijų atidarymas ir valdymas

Prijungus ir finansavus piniginę, galite rinktis eiti long ar short. Jei tikite, kad rinka kils, perkate sutartį (long). Jei tikite, kad kris, ar jei dengiate esamus turto vienetus, parduodate sutartį (short).

Yra du pagrindiniai užsakymų tipai, kuriuos reikia suprasti: rinkos užsakymai ir limitiniai užsakymai. Rinkos užsakymas vykdomas iš karto esama turima kaina. Tai naudinga, kai prioritetas – greitis. Limitinis užsakymas vykdomas tik jūsų nustatyta specifine kaina ar geriau. Tai leidžia tikslesnius įėjimo taškus, bet neša riziką, kad užsakymas niekada nebus įvykdytas, jei kaina nepasieks tikslo.

Atidarant poziciją, taip pat turite pasirinkti svertą. Kaip minėta anksčiau, svertas stiprina tiek pelną, tiek nuostolius. Naujiems vartotojams stipriai rekomenduojama laikytis 1x sverto ar žemesnio, kad išvengtų greitos likvidacijos. Aukšti sverto santykiai, pvz., 10x ar 20x, ženkliai susiaurina likvidacijos kainą, palikdami labai mažai vietos rinkos nepastovumui.

Likvidacijos kainų skaičiavimas

Supratimas, kur jūsų pozicija bus likviduota, yra kritiškiausia matematinė prekybos derivatyvais dalis. Likvidacijos kaina yra taškas, kuriame jūsų užstatas nebepalaiko pozicijos.

Long pozicijai likvidacijos kaina yra žemiau įėjimo kainos. Jei perkate Bitcoin už 20 000 USD su 1x svertu naudojant 100 USD užstatą, jūsų likvidacijos kaina gali būti apie 600 USD. Tai itin saugu. Tačiau su 10x svertu likvidacijos kaina pakyla iki 18 600 USD. Vos 7 % kainos kritimas sunaikintų jūsų poziciją.

Short pozicijai likvidacijos kaina yra aukščiau įėjimo. Jei shortinate Bitcoin už 20 000 USD su 1x svertu, jūsų likvidacijos kaina yra beveik dviguba įėjimo kainai, suteikdama masyvų saugos buferį. Su 10x svertu likvidacijos kaina nukrenta iki 21 400 USD. Mažas kainos kilimas sukeltų visišką užstato praradimą.

| Svertas | Užstatas (USD) | Pozicijos dydis | Likvidacijos rizika |

|---|---|---|---|

| 1x | 100 | 100 | Žema |

| 5x | 100 | 500 | Vidutinė |

| 10x | 100 | 1000 | Aukšta |

Draudimo pirkimo procesas

Draudimo užtikrinimas DeFi yra paprastas procesas, pradedamas nuo poreikio identifikavimo. Apsauga yra bevertė, jei neatitinka jūsų specifinės ekspozicijos. Turite nustatyti, kurios platformos laiko jūsų lėšas – ar tai DEX, skolinimo platforma, ar pajamų agregatorius – ir ieškoti polisų, dengiančių tas specifines institucijas.

Jums reikės skaitmeninės piniginės ir kriptovaliutos premijai apmokėti. Premija yra apsaugos kaina, paprastai nustatoma pagal pageidaujamą apsaugos sumą ir poliso trukmę. Ethereum pagrindu veikiančiose platformose ETH paprastai reikalingas transakcijų mokesčiams, o pati premija gali būti mokama ETH, stablecoin ar platformos gimtuoju žetonu.

Apsaugos pirkimas žingsnis po žingsnio

Prijungus savarankišką piniginę prie platformos kaip Nexus Mutual, naršote į „apsaugos“ skyrių. Čia galite peržiūrėti turimus produktus. Radę protokolą, kurį norite drausti, įveskite apsaugos sumą. Ji turėtų atitikti aktyvų vertę, įneštą į tą protokolą.

Tada pasirinkite apsaugos laikotarpį. Jis gali svyruoti nuo kelių savaičių iki kelių mėnesių. Platforma sugeneruos pasiūlymą pagal šiuos įvestis. Jei kaina priimtina, patvirtinkite transakciją piniginėje. Patvirtinus blokų grandinėje, jūsų apsauga aktyvuojama iš karto.

Šis procesas suteikia vartotojams galimybę pritaikyti saugumą. Jus neverčia į bendrą polisą; galite chirurgiškai taikyti draudimą aukščiausios rizikos portfelio dalims. Šis lankstumas yra decentralizuoto rizikos valdymo požymis.

Reikalavimo pateikimas

Jei įvyksta incidentas, pvz., padengto protokolo įsilaužimas, reikalavimų procesas inicijuojamas per tą pačią sąsają. Pirmiausia gyvybiškai svarbu patikrinti apsaugos poliso žodžius, kad įsitikintumėte, jog specifinis įvykis įtrauktas į sąlygas.

Norėdami pateikti reikalavimą, pateikiate užklausą kartu su incidento detalėmis ir nuostolio įrodymais. Įrodymų reikalavimai gali skirtis pagal produktą, bet paprastai apima demonstravimą, kad turėjote lėšų paveiktame protokole įsilaužimo metu.

Pateikus, reikalavimas patenka bendruomenės vertintojams. Jie peržiūri įrodymus ir balsuoja už reikalavimo galiojimą. Jei patvirtinama, išmoka apdorojama tiesiogiai į jūsų piniginę. Šis bendruomenės varomas požiūris užtikrina, kad sprendimus priima suinteresuoti subjektai, suprantantys ekosistemos techninius niuansus.

Rizikos valdymo įrankių palyginimas

Rinktis tarp rizikos padengimo, draudimo ir kredito priklauso nuo specifinės rizikos, kurią bandote sumažinti. Šie įrankiai nėra savitarpio排除; jie yra papildantys visapusiškos sistemos dalys.

Rizikos padengimas per derivatyvus yra tinkamas įrankis rinkos rizikai valdyti. Jei nerimaujate dėl savo aktyvų kainos kritimo, draudimas nepadės. Draudimas paprastai nedengia rinkos devalvacijos. Tik trumpas rizikos padengimas ar turto pardavimas apsaugo nuo kainos kritimo.

Draudimas yra tinkamas įrankis protokolo rizikai. Jei nerimaujate, kad išmanioji sutartis bus įsilaužta, rizikos padengimas nepadės. Trumpas rizikos padengimas apsaugo nuo kainos, bet jei žetonai patys pavogiami iš išmaniosios sutarties, rizikos padengimas jų neatstoja. Draudimas suteikia prarastos vertės pakeitimą.

Kaštų analizė

Kiekvienas įrankis neša kaštus. Rizikos padengimas apima prekybos mokesčius ir potencialius finansavimo mokėjimus. Jei rinka juda jūsų naudai (prieš rizikos padengimą), taip pat susiduriate su galimybių kaštu dėl apriboto pelno. Draudimas apima upfront premiją, kuri yra tiesioginė išlaida, mažinanti bendrą investicijų grąžą.

Kreditas apima palūkanų normas. Skolinimasis aktyvų pardavimui išvengti reikalauja mokėti palūkanas skolininkams. Vartotojas turi sverti šiuos kaštus prieš potencialią naudą. Pavyzdžiui, ar draudimo premijos kaina žemesnė už rizikos pakoreguotas pajamas, kurias uždirbate? Ar trumpam rizikos padengimui finansavimo kaina žemesnė už potencialų mokesčių sąskaitą nuo turto pardavimo?

Decentralizuotas prieš centrinizuotą vykdymą

Šios sistemos pagrindinis komponentas yra vykdymo vieta. Derivatyvų prekyba decentralizuotuose protokoluose kaip dYdX suteikia apsaugą nuo kontrpartijos rizikos, egzistuojančios centrinizuotose biržose. Centrinizuotoje biržoje jūs techniškai neturite savo lėšų; birža turi. Jei jie netinkamai valdo įnašas, prarandate viską.

DeFi jūs išlaikote savo aktyvų globą savo piniginėje iki prekybos vykdymo ar išmaniosios sutarties įnašo momento. Nors tai įveda išmaniosios sutarties riziką (kurį galima drausti), tai pašalina „juodosios dėžės“ riziką centrinizuotų subjektų. Savarankiškų piniginių naudojimas yra visų DeFi rizikos valdymo pagrindinis sluoksnis.

Pažangus sverto valdymas

Tiems, kurie naudoja derivatyvus ne tik rizikos padengimui, bet aktyviai prekybai, sverto valdymas tampa pagrindiniu rizikos veiksniu. Svertas yra dvipusis kardas, kuris gali stiprinti grąžą, bet taip pat pagreitinti nuostolius.

Kiekviena rinka turi maksimalų sverto limitą, dažnai nuo 10x iki 20x pagrindiniams aktyvams kaip Bitcoin. Tačiau tai, kad aukštas svertas yra prieinamas, nereiškia, kad jį reikia naudoti. Pagrindinė koncepcija, kurią reikia įvaldyti, yra „Marža“.

Pradinė prieš palaikymo marža

Pradinė marža yra užstatas, reikalingas pozicijai atidaryti. Palaikymo marža yra minimali užstato suma, reikalinga pozicijai laikyti atvirą. Jei jūsų maržos balansas nukrenta žemiau palaikymo lygio dėl nepalankių kainos judesių, būsite likviduoti.

Protingas rizikos valdymas apima maržos balanso laikymą ženkliai virš palaikymo lygio. Tai sukuria buferį, leidžiantį pozicijai išgyventi normalų rinkos nepastovumą be uždarymo. Prekiautojai turėtų vengti „maksimalaus“ sverto naudojimo, nes tai nepalieka vietos klaidoms.

Finansavimo tarifo arbitražas

Pažangūs vartotojai taip pat gali paversti finansavimo tarifus pajamų šaltiniu. Jei finansavimo tarifai teigiami (long moka short), trumpa pozicija leidžia surinkti šiuos mokėjimus. Jei tuo pat metu laikote spot turtą, esate „delta neutralus“ – imunus kainos judesiams – uždirbdami finansavimo tarifo pajamas.

Ši strategija efektyviai naudoja derivatyvų rinką pajamoms generuoti su maža kainos rizika. Tačiau tai reikalauja budraus stebėjimo. Finansavimo tarifai keičiasi nuolat, ir pelninga prekyba gali virsti išlaida, jei rinkos nuotaikos pasikeis.

Išvada

Visapusiška DeFi rizikos valdymo sistema nėra apie rizikos visišką vengimą, bet jos supratimą ir kontrolę. Skiriant rinkos riziką, techninę riziką ir likvidumo riziką, vartotojai gali naudoti tinkamus įrankius kapitalui apsaugoti.

Derivatyvai ir nuolatinės ateities sutartys suteikia mechanizmą kainos nepastovumui padengti, fiksuodami vertę be aktyvų likvidavimo. Decentralizuotas draudimas suteikia saugos tinklą prieš unikalius išmaniųjų sutarčių klaidų ir įsilaužimų pavojus. Decentralizuotas kreditas ir atsakingas sverto valdymas leidžia efektyviai naudoti kapitalą be nereikalingos likvidacijos rizikos vartotojui.

Šių elementų integravimas reikalauja praktikos ir disciplinos. Tai prasideda nuo savarankiškos globos, pereina per protokolų atranką ir sutvirtinama strateginiu finansinių instrumentų naudojimu. DeFi ekosistemai bręstant, šie įrankiai taps dar sudėtingesni, bet apsaugos pagrindiniai principai liks tie patys.

Tikras rizikos valdymas yra sąmoningas pasirinkimas keisti potencialų viršutinį pelną į garantuotą išgyvenimą.