Decentralizuotos finansai iš esmės pakeitė, kaip turtas yra prekiaujamas, vertinamas ir keičiamas. Šios transformacijos širdyje slypi likvidumo koncepcija. Tradicinėse finansuose likvidumą dažnai teikia centralizuoti rinkos kūrėjai ir didelės institucijos, kurios palengvina prekybą palaikydamos užsakymų knygas. Blockchain technologijos atsiradimas pristatė radikaliai kitokią alternatyvą, žinomą kaip automatizuotas rinkos kūrėjas. Šis inovatyvus sprendimas pakeitė žmogaus tarpininkus išmaniosiomis sutartimis, leidžiančiomis vartotojams prekiauti tiesiogiai prieš turtų baseiną, o ne konkrečią šalį.

Kelionė prasidėjo nuo paprastų, konstantinių formulių, kurios demokratizavo prieigą prie rinkos kūrimo. Tačiau ankstyvieji modeliai buvo neefektyvūs kapitalo atžvilgiu. Likvidumas buvo plonai paskirstytas per visas galimas kainas, todėl didžioji dalis kapitalo stovėjo neveiksmingai. Sektoriui subrendus, kūrėjai siekė išspręsti šias neefektyvumo problemas sudėtingomis matematikos inovacijomis.

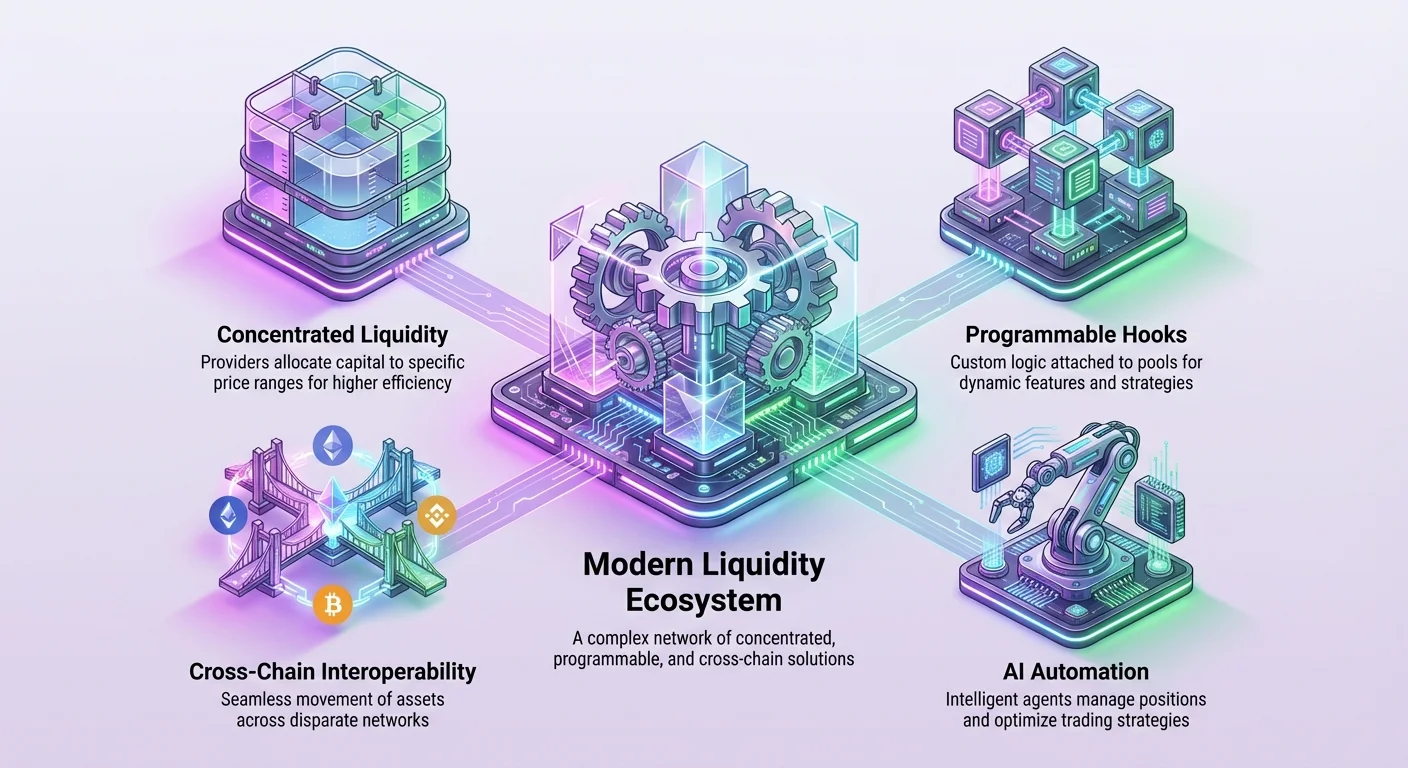

Šiandien mes stebime naują likvidumo valdymo erą. Ši fazė pasižymi koncentruotomis pozicijomis, hibridiniais prekybos modeliais ir tarpgrandinių suderinamumu. Protokolai nebe tik palengvina keitimus. Jie kuria programuojamą infrastruktūrą, leidžiančią kurti pritaikytas prekybos strategijas, dinamiškas mokesčių struktūras ir sklandų vertės judėjimą per skirtingus tinklus. Šios evoliucijos supratimas reikalauja pažvelgti į šių sistemų veikimo mechanizmus ir kur link jos juda toliau.

Automatizuoto rinkos kūrėjo pagrindai

Pradinis proveržis decentralizuotose biržose įvyko pristatant automatizuoto rinkos kūrėjo modelį. Skirtingai nuo centralizuotų biržų, kurios remiasi užsakymų knyga pirkimo ir pardavimo užsakymams suvesti, AMM naudoja likvidumo baseinus. Vartotojai, žinomi kaip likvidumo teikėjai, įneša žetonų poras į šias išmaniąsias sutartis. Tai sukuria turtų rezervą, prie kurio prekiautojai gali prieiti bet kada, nereikalaujant atitinkamos šalies kitoje prekybos pusėje.

Mechanizmas, reguliuojantis šias prekybas, yra matematikos formulė. Dažniausia variacija yra konstantinio produkto formulė. Tai užtikrina, kad baseino turtų balansas išlieka santykinis prekybos apimčiai. Kai prekiautojas perka vieną turtą iš baseino, jis įneša kitą turtą, keisdamas santykį. Algoritmas automatiškai koreguoja kainą pagal šį besikeičiantį pasiūlos ir paklausos santykį. Ši sistema suteikė būdą bootstrapioti likvidumą naujiems turtams, nereikalaujant profesionalių rinkos kūrėjų.

Konstantinio produkto formulės paaiškinimas

Pagrindinis mechanizmas, varantis ankstyvąsias decentralizuotas biržas, yra stebėtinai paprastas. Jis dažnai išreiškiamas kaip x * y = k. Šioje lygties x reiškia vieno žetono kiekį likvidumo baseine, o y – kito kiekį. Kintamasis k išlieka konstanta. Ši formulė nurodo, kad rezervų produktas po prekybos visada turi būti lygus tam pačiam skaičiui (ignoruojant mokesčius).

Jei vartotojas nori nusipirkti žetoną A iš baseino, jis privalo įnešti žetoną B. Tai padidina žetono B pasiūlą baseine ir sumažina žetono A pasiūlą. Norint išlaikyti konstantą k, žetono A kaina auga eksponentiškai, kai jis tampa retesnis baseine. Šis automatinis kainos koregavimas pašalina poreikį užsakymų knygai. Tai užtikrina, kad visada yra prieinamas likvidumas, nepaisant prekybos dydžio, nors didesnės prekybos patirs didesnį kainos slydimą.

Iššūkiai dėl kapitalo efektyvumo

Nors revoliucinis, pirmos kartos AMM susidūrė su reikšmingomis kapitalo efektyvumo ribomis. Standartiniame modelyje likvidumas tolygiai paskirstytas per kainos kreivę nuo nulio iki begalybės. Tai reiškia, kad likvidumo teikėjo kapitalas paskirstytas per visas galimas turto kainų taškus. Stabilcoin poroms ar turtais, prekiaujamiems siaurame diapazone, tai yra itin švaistoma.

Pavyzdžiui, baseine su dviem stabilcoin, kaina retai nukrypsta nuo 1:1 santykio. Tačiau standartiniame AMM didžioji kapitalo dalis rezervuota kainų taškams, kurie greičiausiai niekada nebus pasiekti, pvz., vienas stabilcoin vertas beveik nulio ar begalybės. Tai sukelia didelį slydimą prekiautojams ir mažesnį mokesčių generavimą likvidumo teikėjams santykyje su įdėtiniu kapitalu. Šios neefektyvumo sprendimas tapo pagrindiniu varikliu kitam AMM evoliucijos etapui.

Pereinama prie koncentruoto likvidumo

Koncentruoto likvidumo pristatymas pažymėjo esminį momentą decentralizuotų biržų architektūroje. Šis modelis leidžia likvidumo teikėjams apibrėžti konkrečius kainos diapazonus, kuriuose jų kapitalas yra aktyvus. Užuot paskirstę turtus per begalinę kreivę, teikėjas gali pasirinkti paskirstyti lėšas tik tame diapazone, kuriame, jo manymu, vyks prekyba. Tai imituoja užsakymų knygos gylį, išlaikant automatizuoto AMM prigimtį.

Koncentruodami kapitalą, teikėjai gali uždirbti ženkliai daugiau prekybos mokesčių su mažesne pradine investicija. Mažesnis kapitalo kiekis, sutelktas į siaurą diapazoną, gali aptarnauti tą patį prekybos kiekį kaip daug didesnis kiekis, paskirstytas per begalinį diapazoną. Tai padidina rinkos gylį aplink dabartinę kainą, užtikrindama geresnes vykdymo kainas prekiautojams ir didesnį potencialų pelningumą teikėjams. Tačiau ši inovacija atnešė naujus sudėtingumo ir rizikos sluoksnius.

Kainos tikų ir diapazonų supratimas

Norint įgyvendinti koncentruotą likvidumą, kainų spektras padalijamas į diskrečius intervalus, žinomus kaip tikai. Likvidumo teikėjai sukuria pozicijas pasirinkdami apatinį ir viršutinį tiką. Jų kapitalas tada sklandžiai paskirstomas per šį konkretų diapazoną. Jei rinkos kaina išlieka šių ribų viduje, teikėjas uždirba mokesčius iš kiekvienos vykstančios prekybos.

Ši granuliari kontrolė paverčia likvidumo teikimą iš pasyvios veiklos į aktyvią strategiją. Teikėjas efektyviai daro prognozę rinkos volatilumui. Jei pasirenkamas labai siauras diapazonas, jis gauna didesnę mokesčių dalį, kai kaina yra toje zonoje. Tačiau jei kaina išeina už pasirinktų tikų, pozicija tampa neaktyvi. Teikėjas nustoja uždirbti mokesčius ir jo turtas visiškai konvertuojamas į mažiau vertingą poros žetoną, kol kaina sugrįžta į diapazoną.

Laikino nuostolio rizika

Koncentruotas likvidumas sustiprina laikino nuostolio koncepciją. Standartiniame baseine laikinasis nuostolis įvyksta, kai įnešto turto kaina nukrypsta nuo įnešimo kainos. Koncentruotoje pozicijoje šis efektas pagreitėja. Kadangi kapitalas agresyviau dislokuotas siaurame ruože, turto mišinio kaitos tempas yra daug greitesnis.

Jei rinkos kaina išeina iš teikėjo diapazono, jis lieka laikantis 100 % nuvertėjusio turto. Pavyzdžiui, jei Ethereum kaina nukrenta žemiau pasirinkto diapazono ETH/USDC baseine, teikėjas baigs laikydamas tik Ethereum. Priešingai, jei kaina pakyla virš diapazono, jis bus pardavęs visą savo Ethereum už USDC anksti. Tai reikalauja iš teikėjų aktyviai stebėti rinkas ir koreguoti diapazonus, sukuriant paklausą automatizuotiems valdymo įrankiams ir profesionalioms strategijoms.

Hibridiniai modeliai ir programuojamas likvidumas

Kai pramonė pereina už statinių likvidumo modelių ribų, dėmesys persikėlė prie pritaikymo ir modularumo. Naujesni protokolai pristato architektūrą, leidžiančią kūrėjams kurti pasirinktines logikas tiesiogiai ant likvidumo sluoksnio. Tai sukuria hibridinę aplinką, kur AMM privalumai susilieja su savybėmis, paprastai randamomis centralizuotose finansuose, tokiomis kaip limitiniai užsakymai ir dinamiški mokesčių koregavimai.

Šios inovacijų bangos geriausiai įkūnija „kabliukų“ koncepcija. Tai išoriniai išmanieji kontraktiniai, kurie gali būti prijungti prie likvidumo baseino. Jie vykdo specifinį kodą pagrindiniais prekybos ciklo taškais, pvz., prieš vykdant keitimą ar pakeitus likvidumą. Tai atveria duris beribėms funkcijoms be poreikio keisti pagrindinį protokolą.

Baseinų pritaikymas su kabliukais

Kabliukai leidžia lankstumo lygį, kuris anksčiau buvo neįmanomas standžiuose AMM dizainuose. Kūrėjai gali kurti baseinus, palaikančius grandinės limitinius užsakymus, kur keitimas vykdomas tik jei kaina pasiekia tam tikrą taikinį. Kitos programos apima laiko svorio vidutinio rinkos kūrėjo (TWAMM), kurie padeda vykdyti didelius užsakymus laikui bėgant, minimizuojant kainos poveikį.

Kabliukų nauda taip pat apima valdymą ir atitiktį. Baseinas galėtų būti sukurtas reikalauti specifinių patikrinimų ar paskirstyti mokesčius unikaliais būdais. Pavyzdžiui, mokesčiai galėtų dinamiškai didėti aukšto volatilumo laikotarpiais, kompensuodami likvidumo teikėjams padidėjusią riziką. Šis modulinis požiūris paverčia DEX iš paprastos programos į finansinės inžinerijos platformą.

Singleton architektūros efektyvumas

Modernios decentralizuotos biržos taip pat optimizuoja savo pagrindinę sutarčių struktūrą, siekdamos sumažinti išlaidas. Tradiciniai AMM dažnai diegia atskirą išmaniąją sutartį kiekvienai žetonų porai. Ši fragmentacija didina dujų sąnaudas vartotojams, ypač atliekant multi-hop prekybas, maršrutizuojamas per kelis baseinus.

Sprendimas yra singleton architektūra. Šis dizainas konsoliduoja visus likvidumo baseinus į vieną išmaniąją sutartį. Laikydami visas balansus vienoje vietoje, protokolas efektyviai pašalina poreikį perkelti žetonus tarp skirtingų sutarčių sudėtingo keitimo metu. Tai ženkliai sumažina dujų sąnaudas. Taip pat supaprastina likvidumo valdymą per kelias poras, padarydamas visą ekosistemą efektyvesnę tiek prekiautojams, tiek kūrėjams, kuriančiams ant protokolo.

Agregatorių ir automatizacijos vaidmuo

Koncentruoto likvidumo ir hibridinių modelių sudėtingumas sukūrė įėjimo barjerą atsitiktiniams vartotojams. Kainos diapazonų valdymas, portfelių perskirstymas ir pelningumo optimizavimas reikalauja techninių žinių ir nuolatinio dėmesio. Ši trintis paskatino pelno agregatorių ir automatizuotų likvidumo valdytojų atsiradimą. Šios platformos veikia kaip sluoksnis virš biržos, supaprastindamos vartotojo patirtį ir maksimizuodamos grąžą.

Agregatoriai veikia kaupdami vartotojų lėšas ir dislokuodami jas per automatizuotas strategijas. Pavyzdžiui, vartotojas gali įnešti stabilcoin į seifą. Protokolas tada automatiškai ieško geriausių pelno galimybių per DeFi kraštovaizdį. Jis atlieka sudėtingus uždavinius: kainos diapazonų pasirinkimą, mokesčių reinvestavimą ir kapitalo perkėlimą tarp skirtingų baseinų ar skolinimo platformų, siekdamas aukščiausios grąžos.

| Savybė | Nepriklausomas AMM | Agregatorius / Seifas |

|---|---|---|

| Vartotojo pastangos | Aukštos (Rankinis diapazono nustatymas) | Žemos (Įnešti ir pamiršti) |

| Strategija | Statiška arba rankinis perskirstymas | Automatizuotas aktyvus valdymas |

| Mokesčių kaupimas | Dažnai rankinis | Automatizuotas / Auto-kaupimas |

Pelno generavimo automatizavimas

Protokolai kaip Yearn Finance užsuko automatizuoto pelno ūkininkavimo koncepciją. Šios sistemos naudoja sudėtingas strategijas, apimančias skolinimą, skolinimąsi ir likvidumo teikimą per kelis protokolus vienu metu. Pabaiginiam vartotojui procesas supaprastintas iki paprasto įnešimo veiksmo. Protokolas atlieka sunkiąją dalį, įskaitant „zapping“ turtų, kuris sujungia kelis transakcijų žingsnius į vieną.

Koncentruoto likvidumo kontekste automatizacija dar kritiškesnė. Automatizuoti valdytojai stebi turto kainą santykyje su teikėjo pasirinktu diapazonu. Jei kaina artėja prie diapazono krašto, išmanioji sutartis gali automatiškai perskirstyti poziciją. Tai apima likvidumo išėmimą ir perdislokavimą aplink naują kainą, užtikrinant, kad vartotojas toliau uždirbtų mokesčius be būtinybės būti prisijungusiam 24/7.

DeFi sąveikos supaprastinimas

Be pelno, agregatoriai sprendžia fragmentacijos problemą. Kai likvidumas paskirstytas per dešimtis skirtingų biržų ir grandinių, geriausios kainos radimas prekybai gali būti sudėtingas. DEX agregatoriai nuskenuoja visus prieinamus likvidumo šaltinius, efektyviai maršrutizuodami prekybas. Jie gali padalyti vieną didelę prekybą per tris skirtingus baseinus, minimizuodami slydimą.

Šis abstrakcijos sluoksnis būtinas masiniam įsisavinimui. Jis leidžia vartotojams bendrauti su DeFi be poreikio suprasti pagrindinius tikų, kreivių ar išmaniųjų sutarčių mechanizmus. Atskiriant protokolo sudėtingumą nuo vartotojo sąsajos, agregatoriai tampa tiltu tarp pažangios finansinės infrastruktūros ir kasdienių investuotojų.

Likvidumo mastelis su 2 sluoksnio sprendimais

Aukštos transakcijų išlaidos pagrindiniuose blockchain tinkluose kaip Ethereum istoriškai ribojo decentralizuotų biržų potencialą. Aukšti mokesčiai daro nepelningą mažesniems likvidumo teikėjams dalyvauti, nes pozicijos perskirstymo kaina gali viršyti uždirbtus mokesčius. Tai paskatino likvidumą migruoti į 2 sluoksnio mastelio sprendimus ir šonines grandines.

Platformos kaip Polygon evoliucionavo iš paprastų šoninių grandinių į visapusiškas mastelio infrastruktūros ekosistemas. Apdorodamos transakcijas ne pagrindinėje Ethereum grandinėje ir jas grupėmis įteisinant, šie tinklai sumažina išlaidas dešimt kartų. Ši trinties sumažinimo svarbi AMM sveikatai. Tai leidžia dažnesnį perskirstymą, mažesnius prekybos dydžius ir aukštos frekvencijos prekybos strategijas, kurios būtų neįmanomos aukštų mokesčių tinkle.

Nulinės žinios technologija

Mastelio technologijų priešakinė dalis yra nulinės žinios (ZK) Rollup. Sprendimai kaip Polygon zkEVM leidžia kūrėjams diegti Ethereum suderinamas išmaniąsias sutartis itin masteliuojamoje aplinkoje. ZK-rollup naudoja kriptografinius įrodymus transakcijų galiojimui patikrinti be pagrindinių duomenų atskleidimo, siūlydami tiek privatumą, tiek masyvų pralaidumą.

Decentralizuotoms biržoms ZK technologija siūlo kelią į beveik momentinę finalumą ir žemas išlaidas be saugumo aukojimo. Ji leidžia „verčių sluoksnį“, kur turtas gali laisvai tekėti. Šių technologijų integracija palengvina bendrą likvidumą per skirtingas grandines. Užuot fragmentavus likvidumą į izoliuotus silosus skirtinguose 2 sluoksniuose, naujos architektūros leidžia suvienytus likvidumo sluoksnius, kur vienas turtų baseinas gali aptarnauti prekybas per visą ekosistemą.

Tarpgrandinės prekybos ateitis

Mastelio galutinis tikslas – sukurti sklandžią dauggrandinės patirtį. Koncepcijos kaip Unichain ir Polygon 2.0 vizija siekia sujungti skirtingus tinklus. Idėja – leisti vartotojui vienoje grandinėje prekiauti prieš likvidumą kitoje grandinėje skaidriai. Tai sumažina rankinio turto tiltelio trintį, kuri dažnai lėta ir rizikinga.

Inovacijos šioje srityje orientuotos į specifinių programų grandines (app-chains), pritaikytas DeFi. Šios grandinės gali optimizuoti savo blokų laikus ir mokesčių rinkas specialiai prekybai. Skirdamos blokų erdvę biržos transakcijoms, jos apsaugo nuo kamščio nuo kitų veiklų, kaip NFT kalimas, keliančių prekybos mokesčius. Ši specializacija veda prie patikimesnės ir profesionalesnės prekybos aplinkos.

Orakulų ryšys ir duomenų vientisumas

Kai decentralizuotos biržos tampa sudėtingesnės, jų priklausomybė nuo tikslių išorinių duomenų auga. Čia blockchain orakulai kaip Chainlink atlieka nepakeičiamą vaidmenį. Orakulas veikia kaip tiltas tarp blockchain (grandininio) ir realaus pasaulio (užgrandininio). Išmaniosios sutartys negali prieiti prie duomenų už savo tinklo ribų, pvz., Apple akcijų kainos ar dabartinio oro.

Hibridinėms biržoms ir pažangiems finansiniams produktams patikimi kainų šaltiniai yra privalomi. Paprasti AMM nustato kainą tik pagal vidinę pasiūlą ir paklausą, bet derivatyvų platformos ir skolinimo protokolai reikalauja išorinių referencinių kainų saugiam veikimui. Orakulai aglomeruoja duomenis iš kelių šaltinių, teikdami nepažeidžiamą kainų šaltinį, kuris inicijuoja likvidacijas ar gauna ateities kontraktus.

Rinkos manipuliacijų mažinimas

Vienas kritinių orakulų vaidmenų likvidumo ekosistemoje yra manipuliacijų prevencija. Gryname vidiniame AMM kainodaros modelyje piktybiškas subjektas su dideliu kapitalu laikinai iškreiptų baseino kainą, išnaudodamas priklausomą protokolą. Tai dažnai vadinama flash paskolos ataka. Referencuodami decentralizuotą orakulų tinklą, protokolai gali patikrinti, kad specifinio baseino kaina atspindi tikrąją globalią rinkos kainą.

Jei vidinė kaina ženkliai nukrypsta nuo orakulo kainos, sistema gali pristabdyti prekybą ar apriboti vykdymo kainą. Šis hibridinis požiūris – naudojant vidinę AMM dinamiką vykdymui, bet išorinius orakulus patikrinimui – sukuria daug tvirtesnį saugumo modelį. Tai leidžia kurti rinkas sintetinėms vertybėms ir tokenizuotiems realaus pasaulio turtams, plėtodama tai, kas gali būti prekiaujama grandinėje.

Valdymas ir bendruomenės kontrolė

Likvidumo evoliucija yra ne tik techninė; ji taip pat politinė. Decentralizuotos biržos valdomos jų bendruomenių per žetonus. Turtys kaip UNI, YFI ir POL reiškia balsavimo galią. Tai perkelia kontrolę iš korporatyvinio valdybos kambario į paskirstytą dalininkų tinklą. Žetonų turėtojai balsuoja dėl kritinių parametrų, tokių kaip mokesčių lygiai, iždo paskirstymas ir diegimas naujose blockchain grandinėse.

Valdymo modeliai tampa sudėtingesni. Naujesni projektai kaip World Liberty Financial eksperimentuoja su tik valdymo žetonais, kurie orientuoti tik į sprendimų priėmimą be tiesioginio pajamų dalinimosi perkėlimo. Šis skyrimas dažnai skatinamas reguliavimo sumetimais. Tikslas – išlaikyti atitiktį, užtikrinant, kad protokolas išlieka decentralizuotas ir reaguoja į savo vartotojų bazę.

Strateginių ižtų vaidmuo

Valdymas taip pat apima masyvų protokolo ižtų valdymą. Projektai vis dažniau naudoja sukauptus mokesčius diversifikuoti savo holdingams. Protokolas gali laikyti stabilcoin, Bitcoin ir Ethereum mišinį ilgalaikiam tvarumui užtikrinti. Šis strateginis rezervų valdymas panašus į korporatyvinį balanso valdymą, bet vykdomas per skaidrias išmaniąsias sutartis.

Bendruomenės balsai lemia, kaip šie fondai dislokuojami. Jie gali būti naudojami plėtros grantams finansuoti, likvidumui specifiniuose baseinuose skatinti ar net investicijoms į kitus DeFi protokolus strateginėms partnerystėms kurti. Ši ekonominė koordinacija leidžia decentralizuotoms biržoms veikti kaip autonominėms subjektams, augantiems ir prisitaikantiems pagal jų dalininkų kolektyvinį intelektą.

Dirbtinio intelekto ir likvidumo sankirta

Decentralizuotų biržų ateitis stipriai susikerta su dirbtiniu intelektu. Kai prekybos strategijos tampa sudėtingesnės, žmogiškas rankinis įvedimas tampa mažiau efektyvus. Mes įeiname į fazę, kur DI agentai valdys likvidumo pozicijas, vykdys arbitražo prekybas ir optimizuos maršrutų kelius. Projektai kaip NodeAI kuria infrastruktūrą šiems skaičiavimams maitinti.

DI reikalauja masyvios skaičiavimo galios, ypač GPU. Decentralizuotos infrastruktūros tinklai atsiranda teikti šią aparatinę įrangą. Jungdami neveiksmingą GPU galią su DI kūrėjais, šie tinklai leidžia treniruoti modelius, kurie realiu laiku analizuoja rinkos nuotaikas ir grandininį duomenų.

Autonominiai prekybos agentai

Artimoje ateityje likvidumo teikimą gali dominuoti DI agentai. Šie autonominiai programinės įrangos programai gali stebėti šimtus likvidumo baseinų vienu metu. Jie akimirksniu apskaičiuoja optimalų kainos diapazoną V3 pozicijai pagal istorinį volatilumą ir dabartinį kiekį. Kai rinka pasikeičia, DI agentas gali išimti ir perdislokuoti likvidumą greičiau ir tiksliau nei bet koks žmogus.

Ši automatizacija naudinga ekosistemai, užtikrindama, kad rinkos visada efektyvios. Ji sumažina skirtumus tarp pirkimo ir pardavimo kainų ir garantuoja, kad likvidumas yra tiksliai ten, kur reikia. Žetonų turėtojui tai reiškia lėšų įnešimą į DI valdomą išmaniąją sutartį, užsiimant pasyvia investavimo strategija, kuri naudoja pažangiausias technologijas pelningumui maksimizuoti, valdydama riziką.

Išvada

Decentralizuotų biržų kraštovaizdis transformavosi iš paprasto eksperimentinio kodo į sudėtingą finansinę infrastruktūrą. Kas prasidėjo nuo paprastų žetonų keitimų, evoliucionavo į daugiasluoksnę ekosistemą su koncentruotu likvidumu, programuojamais kabliukais ir tarpgrandiniais tinklais. Pereinama nuo konstantinio produkto formulės prie aktyvaus pozicijų valdymo atrakino kapitalo efektyvumą, leidžiant DeFi agresyviau konkuruoti su tradicinėmis finansomis.

Mastelio sprendimai ir agregatoriai dar labiau demokratizavo prieigą, sumažindami įėjimo barjerus vartotojams ir kūrėjams. Decentralizuotų orakulų integracija užtikrina, kad šios sistemos išlieka saugios ir susietos su globaliomis rinkos realybėmis, o valdymo žetonai garantuoja, kad sistemos priklauso jų bendruomenėms. Kai DI agentai pradeda perimti aktyvių valdytojų vaidmenį, riba tarp automatizuoto kodo ir intelektualios prekybos dar labiau ištrinama.

Trajektorija rodo į vieningą, itin efektyvų vertės sluoksnį internetui. Šioje ateityje likvidumas nėra statiškas; jis intelektualus, programuojamas ir skystas. Jis akimirksniu juda ten, kur reikia, valdomas skaidrių protokolų ir saugomas pažangia kriptografija. Ši evoliucija kuria pagrindą finansinei sistemai, kuri yra atvira, prieinama ir atspari.

Finansų ateitis ne tik decentralizuota; ji intelektuali, modulinė ir begaliniškai programuojama.