Decentralizuotosios finansai iš esmės pakeitė, kaip asmenys sąveikauja su savo skaitmeniniais aktyvais. Tradiciniame bankininkystės pasaulyje, laikant pinigus taupomojoje sąskaitoje, gaunamos minimalios palūkanos. Bankas tuos pinigus skolina už daug didesnę kainą ir pasilieka didžiąją dalį pelno. Indėlininkas, kuris suteikė kapitalą, gauna labai mažą grąžą už savo investiciją. DeFi skolinimas apverčia šį modelį visiškai pašalindamas tarpininkaujančią instituciją.

Užuot indėję pinigus į banką, kriptovaliutų turėtojai deda turtą į išmaniąsias sutartis. Tai automatizuotos programos, veikiantys blokų grandinėje. Skolininkai tiesiogiai sąveikauja su šiomis sutartimis, kad gautų paskolas, ir moka palūkanas už šią privilegiją. Šios palūkanos grįžta tiesiogiai skolininkams, kurie suteikė likvidumą. Tai sukuria efektyvesnę rinką, kurioje kapitalo teikėjai gauna didžiąją dalį pajamingumo. Šis procesas paverčia sustingusį kriptoportfelį produktyviu.

Bet kam, turinčiam Bitcoin, Ethereum ar stabilias monetas, tai suteikia būdą generuoti pasyviąsias pajamas. Aktyvus nereikia parduoti. Jie tiesiog turi būti perkelti į protokolą, kuris skatina šias skolinimo ir skolinimosi rinkas. Nors koncepcija skamba sudėtingai, pats procesas tapo supaprastintas naudojant modernias web3 piniigines ir patogias vartotojo sąsajas. Įėjimo barjerai ženkliai sumažėjo.

Šis vadovas nagrinėja specifinius šios ekosistemos veikimo mechanizmus. Jis apima reikiamus įrankius, nustatymo procesą ir kasdienį valdymą, reikalingą palaikyti sveiką skolinimo poziciją. Suprantant DeFi infrastruktūrą, vartotojai gali priimti pagrįstus sprendimus, kur investuoti savo kapitalą.

Understanding the Mechanics of DeFi Lending

The core innovation of decentralized lending is the liquidity pool. In a traditional peer-to-peer loan, a lender would need to find a specific borrower who wants the exact amount they have to offer. They would also need to agree on a duration and an interest rate. This matching process is slow and inefficient. DeFi protocols solve this by pooling assets together.

The Liquidity Pool Model

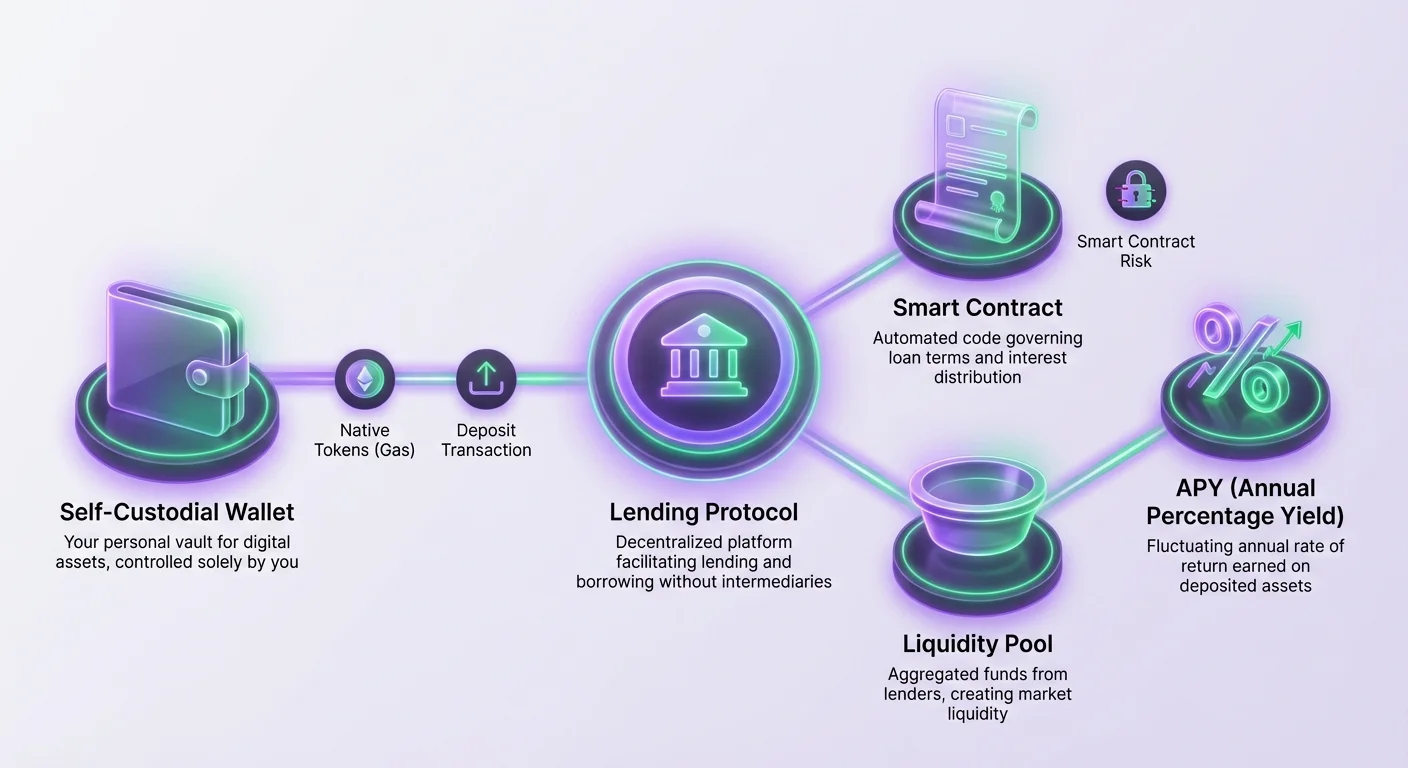

When you lend in DeFi, you do not lend to a specific person. Instead, you deposit your cryptocurrency into a massive pool of funds managed by a smart contract. This pool is open to anyone who wishes to supply liquidity. Because all the funds are aggregated, the pool becomes a deep reservoir of capital. This structure ensures that there is almost always liquidity available for borrowers and lenders alike.

Borrowers draw funds from this pool rather than from an individual. They can borrow any amount up to the limits of the pool's liquidity and their own collateral. This model allows for instant transactions. A lender can deposit funds at 3:00 AM on a Sunday, and a borrower can take a loan seconds later. There is no manual approval process or waiting period. The code governs the entire flow of funds based on pre-set rules.

How Yield is Generated

The interest rate in these protocols is not fixed by a central authority. It is determined by supply and demand dynamics. When a lot of people want to borrow a specific asset but there is not much supply in the pool, the interest rate rises. This high rate encourages more lenders to deposit funds to capture the yield. Conversely, if the pool is full of cash but nobody is borrowing, the rates drop to encourage borrowing.

As a lender, your passive income comes from the interest payments made by these borrowers. The smart contract collects the interest and distributes it pro-rata to everyone who has deposited into the pool. If you provided 1% of the liquidity in the pool, you receive 1% of the interest collected. This distribution happens continuously, often block by block, allowing your balance to grow in real-time.

Esminiai skolinimo reikalavimai

Prieš sąveikaujant su bet kokiu DeFi protokolu, turite turėti tinkamą infrastruktūrą. Reikalavimai skiriasi nuo tradicinių finansų. Jums nereikia kredito balo, banko sąskaitos ar tapatybės įrodymo. Sistema yra be leidimų. Tačiau jums reikia trijų specifinių techninių komponentų pradžiai: skaitmeninės piniiginės, kriptovaliutos ir ryšio su skolinimo platforma.

Skaitmeninė piniiginė veikia kaip jūsų sąsaja ir tapatybė. Ji saugo jūsų privačiuosius raktus, kurie būtini sandoriams patvirtinti. DeFi atveju jums konkrečiai reikia savarankiško saugojimo piniiginės. Tai reiškia, kad tik jūs turite prieigą prie lėšų. Saugojimo piniiginės, kaip centrinių biržų, iš esmės laiko raktus jūsų vardu. Nors patogu prekybai, jos dažnai negali tiesiogiai sąveikauti su decentralizuotomis programomis (dApps).

Jums taip pat reikia tinkamo kriptovaliutos tipo. Pirma, jums reikia turto, kurį ketinate skolinti, pvz., USDC ar ETH. Antra, ir lygiai svarbu, jums reikia blokų grandinės gimtosios valiutos sandorių mokesčiams apmokėti. Šie mokesčiai, dažnai vadinami „dujomis“, moka tinklo validatoriui apdoroti jūsų indėlį. Ethereum tinkle tai ETH. Avalanche tinkle tai AVAX. Be mažos gimtosios žetonų sumos, negalite vykdyti jokių išmaniųjų sutarčių sąveikų.

Jūsų web3 piniiginės nustatymas

Visos DeFi veiklos pagrindas yra web3 piniiginė. Ši programinė įranga leidžia jums bendrauti su blokų grandinių tinklais. Modernios piniiginės dažnai prieinamos kaip mobiliosios programėlės ar naršyklės plėtiniai. Nustatymo procesas labai akcentuoja saugumą, nes nėra klientų aptarnavimo, kad atstatytų slaptažodį, jei prarasite prieigą.

Įdiegimas ir saugumo priemonės

Sukūrus naują savarankiško saugojimo piniiginę, programa generuoja „sėklos frazę“ arba „atkūrimo frazę“. Tai paprastai 12–24 atsitiktinių žodžių sąrašas. Ši frazė yra pagrindinis raktas į jūsų lėšas. Būtina ją užrašyti ranka ir saugoti saugioje vietoje. Nedarykite ekrano nuotraukos ar neišsaugokite teksto faile internetu prijungtame įrenginyje.

Jei jūsų telefonas sugenda ar ištrinate programėlę, ši sėklos frazė yra vienintelis būdas atkurti piniiginę. Bet kas, turintis šią frazę, gali pasiekti jūsų lėšas iš bet kurios pasaulio vietos. Kai piniiginė įdiegta ir atsarginė kopija padaryta, ji veikia kaip jūsų asmeninis seifas. Jums nereikia pateikti el. pašto adreso ar telefono numerio. Piniiginės adresai generuojami matematiškai iš jūsų sėklos frazės.

Piniiginės finansavimas

Kai jūsų piniiginė aktyvi, turite ją finansuoti. Daugelyje piniiginių programėlių galite tiesiogiai pirkti kriptovaliutą kreditine kortele arba pervesti lėšas iš centrinės biržos. Įsitikinkite, kad siunčiate turtą į tinkamą tinklo adresą. Pavyzdžiui, siunčiant Bitcoin į Ethereum adresą, galima prarasti lėšas visam laikui.

Jei planuojate skolinti tinkle kaip Ethereum, turite turėti ETH piniiginėje, kad padengtumėte išlaidų siunčiant indėlį į skolinimo baseiną. Jei naudojate 2 sluoksnio tinklą ar kitą blokų grandinę kaip Polygon, jums reikės MATIC. Dažna pradedančiųjų klaida – įnešti visas lėšas į skolinimo protokolą ir palikti nulinį ETH kiekį piniiginėje. Tai palieka juos „užstrigusius“, nes negali apmokėti dujų mokesčio, reikalingo vėliau išimti pajamas.

Teisingo protokolo pasirinkimas

Ne visi skolinimo platformos sukurtos lygios. Kadangi patikite išmaniąją sutartį savo pinigais, to kodo patikimumas yra svarbiausias. Gerbiama skolinimo platforma paprastai turi aukštą bendrą užrakintos vertės (TVL) rodiklį. Šis rodiklis nurodo, kiek kapitalo kiti vartotojai patikėjo sistemai. Aukštas TVL paprastai rodo, kad protokolas buvo išbandytas laike ir patikimas plačiajai bendruomenei.

Vartotojai turėtų ieškoti platformų, kurios praėjo griežtus saugumo auditus. Auditas apima išorės saugumo ekspertų kodo peržiūrą pažeidimams rasti. Nors auditas negarantuoja 100 % saugumo, tai yra bazinis reikalavimas bet kokiam rimtam DeFi projektui. Pagrindiniai protokolai veikia keliose blokų grandinėse, suteikdami vartotojams pasirinkimą dėl sandorių mokesčių ir greičio. Pavyzdžiui, Aave yra žinoma decentralizuota programa, veikianti rinkose kaip Ethereum ir Avalanche.

Indėlio proceso apžvalga

Kai jūsų piniiginė paruošta ir pasirinktas protokolas, pats skolinimo procesas apima kelis aiškius žingsnius. Ši sąveika vyksta tiesiogiai tarp jūsų piniiginės ir programos svetainės. Tai veiksmas be leidimų, reiškiantis, kad kitoje pusėje nėra žmogaus, peržiūrinčio jūsų užklausą.

Prijungimas prie dApp

Naršykite į skolinimo platformos svetainę naudodami naršyklę savo piniiginės programėlėje ar darbalaukio naršyklę su plėtiniu. Ieškokite „Prijungti“ mygtuko. Tai inicijuoja rankos paspaudimą tarp svetainės ir jūsų piniiginės. Gali atsirasti „WalletConnect“ parinktis, kuri yra atviras protokolas mobiliosioms piniiginėms jungtis prie dApp.

Naudojant WalletConnect, darbalaukio ekrane paprastai atsiranda QR kodas. Jį nuskenuokite mobiliąja piniigine. Telefone atsiras pranešimas su prašymu leisti prisijungti. Patvirtinus, pinigai neišleidžiami; tai tiesiog leidžia svetainei matyti jūsų viešąjį adresą ir balansus, kad rodytų tinkamą sąsają.

Patvirtinimas ir indėjimas

Prieš įnešdami konkretų žetoną (pvz., USDC), pirmiausia turite „Patvirtinti“ protokolą leisti išleisti tą žetoną. Tai blokų grandinės standarto saugumo funkcija. Pamatysite „Patvirtinti“ mygtuką. Paspaudus, suveiks sandoris jūsų piniiginėje. Turite peržiūrėti dujų mokestį ir patvirtinti veiksmą. Tai suteikia išmaniąjai sutarčiai leidimą perkelti nurodytą žetonų kiekį.

Patvirtinus patvirtinimo sandorį blokų grandinėje, „Indėti“ ar „Pateikti“ mygtukas taps aktyvus. Įveskite sumą, kurią norite skolinti. Paspaudus, suveiks antras sandoris. Tai tikrasis turto perkėlimas iš jūsų piniiginės į skolinimo baseiną. Patvirtinus sandorį, jūsų turtas palieka piniiginę ir patenka į protokolą. Atskirtyje dažnai gaunate pakaitos žetoną, reprezentuojantį jūsų indėlį ir sukauptas palūkanas.

Pozicijos stebėjimas ir valdymas

Po indėjimo jūsų vaidmuo pereina prie stebėjimo. Dauguma skolinimo protokolų teikia prietaisų skydelį, kuriame galite matyti savo įnešto balanso augimą laikui bėgant, nes kaupiasi palūkanos. Šios palūkanos paprastai kaupiamos, reiškiant, kad uždirbate palūkanas nuo palūkanų. Grąžos norma išreiškiama kaip APY (metinis procentinis pajamingumas).

| Rodiklis | Apibrėžimas | Svarba |

|---|---|---|

| APY | Metinis procentinis pajamingumas | Rodo bendrą grąžą įskaitant kaupimą |

| TVL | Bendros užrakintos vertės | Nurodo protokolo likvidumą ir sveikatą |

| LTV | Paskolos ir vertės santykis | Kritinis, jei naudojate indėlius kaip užstatą |

Svarbu suprasti, kad APY DeFi retai būna statiškas. Jis svyruoja pagal rinkos sąlygas. Jei į baseiną staiga plūsteli likvidumo banga, normos gali kristi. Jei skolininkai reikalauja daugiau kapitalo, normos kils. Periodiškas prietaisų skydelio tikrinimas padeda nuspręsti, ar dabartinė norma vis dar patraukli, ar turėtumėte perkelti lėšas kitur.

Daugumoje modernių protokolų jums nereikia rankiniu būdu reikalauti palūkanų. Jūsų pretenzijos bazinis balansas tiesiog auga. Pavyzdžiui, jei įdėjote 100 žetonų ir uždirbote 1 % palūkanų, protokolas dabar pripažįsta, kad jums priklauso 101 žetonas. Prietaisų skydelis automatiškai atspindi šią atnaujintą vertę.

Turto išėmimas ir rizikos

Vienas pagrindinių DeFi skolinimo privalumų yra lankstumas. Skirtingai nei indėlio sertifikatas (CD) banke, paprastai nėra užrakinimo laikotarpių. Galite išimti lėšas bet kada, jei baseine pakanka likvidumo. Tačiau išėjimo procesas reikalauja atsargumo, ypač jei naudojote kitas protokolo funkcijas.

Išėmimo procesas

Kad atgautumėte pinigus, naršykite į prietaisų skydelį, kur išvardyti jūsų indėliai. Bus „Išimti“ parinktis. Galite išimti dalį ar visą balansą. Kaip ir indėjimas, tai reikalauja blokų grandinės sandorio. Turėsite sumokėti dujų mokestį už šios užklausos apdorojimą.

Jei tinklas užkimštas, dujų mokesčiai gali būti aukšti. Dažnai protinga palaukti, kol tinklas mažiau apkrautas, kad maksimaliai padidintumėte pelną. Patvirtinus sandorį, turtas – plius uždirbtos palūkanos – grąžinamas į jūsų savarankiško saugojimo piniiginę. Tada galite juos iškeisti, laikyti ar perkelti į kitą protokolą.

Rizikų supratimas

Nors kodas automatizuotas, rizikos egzistuoja. Ryškiausia yra „išmaniosios sutarties rizika“. Tai galimybė, kad kodo klaida gali būti išnaudota hakerio, kad ištuštintų lėšas. Dėl to svarbu rinktis patikimus protokolus su aukštu TVL ir auditais.

Kita rizika susijusi su „likvidumo panaudojimu“. Jei 100 % baseino lėšų šiuo metu išskolinta, negalite išimti, kol kai kurie skolininkai grąžins paskolas ar įeis nauji skolininkai. Nors reta pagrindiniuose protokoluose, teoriškai įmanoma.

Be to, vartotojai turi būti itin atsargūs, jei naudoja savo įneštą turtą kaip užstatą kitų turtų skolinimuisi. Jei jūsų užstato vertė smarkiai krenta, protokolas gali likviduoti jūsų indėlį, kad grąžintų paskolą. Jei tik skirnate ir neskolinatės, ši konkreti likvidavimo rizika jūsų neliečia, todėl „tik skolinimas“ yra saugesnė strategija pradedantiesiems.

Išvada

DeFi skolinimas siūlo galingą alternatyvą tradiciniams taupymo metodams, perduodant bankininkystės galią tiesiogiai individui. Naudodami išmaniąsias sutartis ir likvidumo baseinus, kriptovaliutų turėtojai gali paversti neveiklius turtus produktyviu kapitalu. Procesas reikalauja mąstymo pokyčio – nuo pasitikėjimo banko vadovu prie pasitikėjimo atviro kodo ir asmeninėmis saugumo praktikomis.

Sėkmė šioje srityje remiasi kruopščiu pasiruošimu. Saugios savarankiško saugojimo piniiginės nustatymas, atkūrimo frazės saugojimas ir gimtosios žetonų balanso palaikymas dujų mokesčiams yra neprivalomi žingsniai. Pasirinkus patikimus protokolus kaip Aave, užtikrinate veikimą patikrinta ir išbandyta infrastruktūra.

Nors pajamingumas gali būti patrauklus, jis ateina su atsakomybėmis. Turite stebėti savo pozicijas, suprasti APY svyravimus ir būti sąmoningi techninių rizikų. Su kruopštumu ir tinkamais įrankiais dalyvavimas decentralizuotose finansuose suteikia skaidrų ir prieinamą būdą uždirbti pajamingumą blokų grandinėje.

Tikra finansinė suverenitetas prasideda, kai kontroliuojate tiek savo turtą, tiek pajamingumą, kurį jis generuoja.