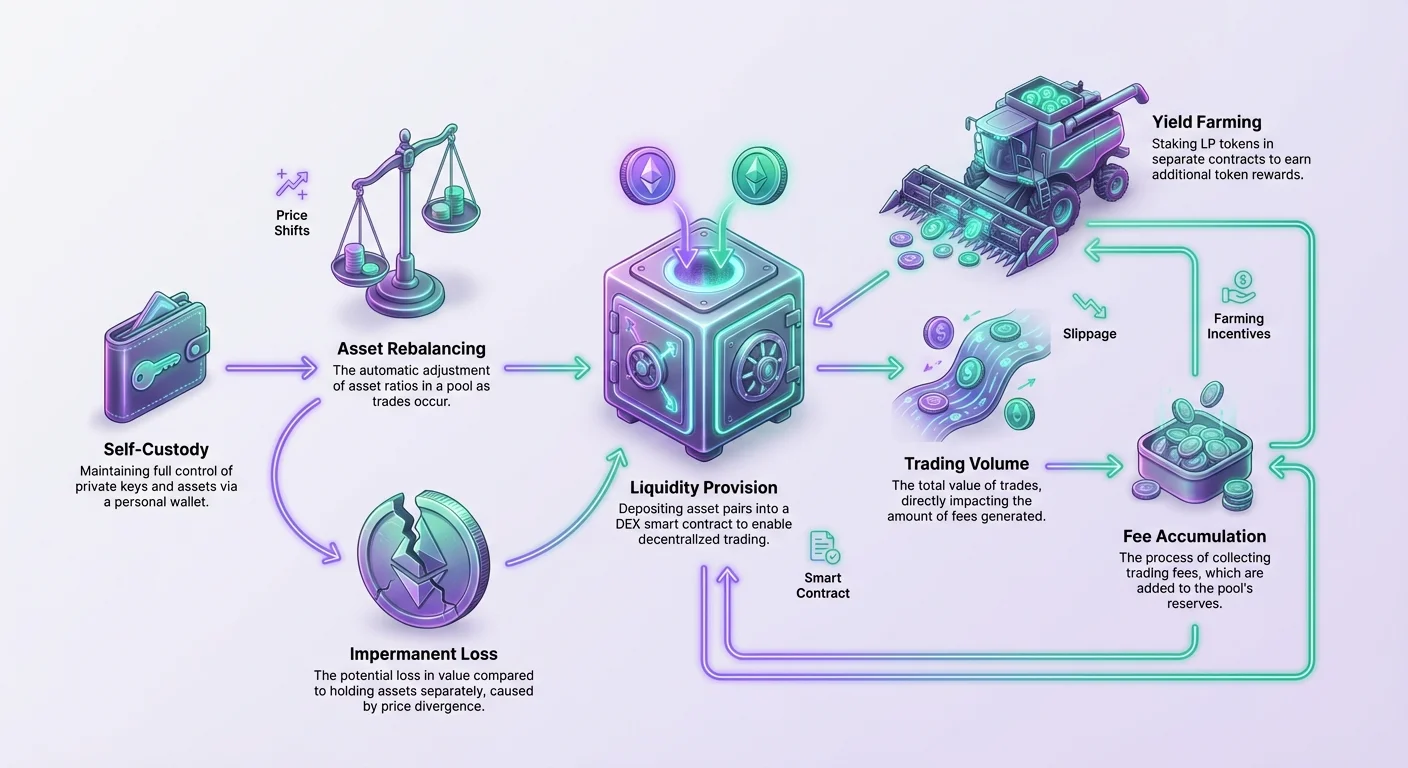

Decentralizuotos finansai siūlo mechanizmus turto savininkams įdarbinti savo turtą. Užuot leidę skaitmeniniams aktyvams gulėti neveikiant piniginėje, vartotojai gali teikti likvidumą decentralizuotoms biržoms. Šis procesas skatina leidimą be leidimo prekiauti, tuo pačiu siūlydamas teikėjui dalį platformos generuojamų mokesčių. Tačiau ši veikla siejama su įgimtomis rizikomis, susijusiomis su rinkos svyravimais ir turto perskirstymu.

Norėdami efektyviai įveikti šias rizikas, dalyviai turi taikyti specifines strategijas, viršijančias paprastą indėlio įnešimą. Tikslas – užtikrinti, kad per mokesčius ir papildomas paskatas uždirbti atlygiai viršytų bet kokius galimus vertės pokyčius, kurie įvyksta dėl likvidumo baseino mechanikos. Supratimas apie prekybos apimties, mokesčių kaupimo ir derliaus auginimo paskatų tarpusavio sąveiką yra būtinas visiems, norintiems išlaikyti pelningą poziciją šiuose rinkose.

Šios veiklos esmė sukasi apie likvidumo koncepciją. Decentralizuotos biržos, arba DEX, kontekste likvidumas reiškia aktyvų baseiną, prieinama prekeiviams keisti. Be gilaus aktyvų rezervuaro prekyba tampa neefektyvi. Kainos slysta, o vykdant didelius užsakymus sunku nepakenkiant rinkos kainai. DEX išsprendžia tai rinkdama likvidumą iš vartotojų, paversdama juos rinkos kūrėjais, kurie už savo paslaugą gauna grąžą.

The Mechanics of Liquidity Provision

Providing liquidity is the act of depositing assets into a smart contract to facilitate trading for others. This creates a market where users can swap between tokens without needing a centralized intermediary. The protocol governs the pricing and the ratio of assets, ensuring that trades can always be executed as long as there are funds in the pool.

The Automated Market Maker Model

Most decentralized exchanges operate using an Automated Market Maker model. In this system, trading pairs do not rely on an order book of buyers and sellers. Instead, they rely on liquidity pools. A pool is a collection of funds locked in a smart contract. For a standard trading pair, such as VERSE-WETH, the pool holds both assets.

When a user wishes to provide liquidity, they generally must deposit an equal value of both assets. For example, if a user wants to contribute to the VERSE-WETH pool, they cannot simply deposit VERSE. They must calculate the current market value and deposit the equivalent amount of WETH alongside it. This 50/50 value ratio is critical for the mathematical formula that the DEX uses to determine the price of assets during a swap.

Once the assets are deposited, the smart contract takes custody of them. In exchange, the protocol mints a new asset known as a Liquidity Pool token, or LP token. This token acts as a receipt. It represents the user's specific share of the total pool. It is a claim on the underlying assets and any fees that accrue over time.

Asset Rebalancing and Price Shifts

The fundamental risk in this process arises from how the pool handles trades. When a trader swaps one asset for another, they add one type of token to the pool and remove the other. This changes the ratio of assets held in the smart contract. As the ratio changes, the price adjusts automatically to reflect the new scarcity of the removed asset and the abundance of the added asset.

For the liquidity provider, this means the composition of their position changes in real-time. If the price of one asset rises significantly compared to the other, the pool will naturally sell the appreciating asset and buy the depreciating one to maintain the balance. When the provider eventually withdraws their liquidity using their LP token, they will receive a different amount of each asset than they originally deposited.

This shift in asset ratios is the mechanical cause of what is often termed impermanent loss. The value of the withdrawn assets may be lower than if the user had simply held the two assets separately in a wallet. Mitigation strategies focus on ensuring that the income generated from the position is sufficient to cover this potential difference.

The Importance of Fee Revenue

The primary compensation for taking on the risk of asset rebalancing is the exchange fee. On platforms like the Verse DEX, a small percentage of every trade is collected as a fee. Specifically, 0.25% of the trading volume is paid out to liquidity providers. This fee is added directly to the pool, growing the total value of the reserves.

This revenue stream is proportional to the provider's share of the pool. If a user provides 1% of the liquidity, they are entitled to 1% of the fees collected. In a high-volume environment, these fees can accumulate rapidly. The strategy here is to identify pools with sufficient trading volume relative to their size.

If the accumulated fees over the duration of the deposit exceed the loss in value caused by price divergence, the position remains profitable. Therefore, seeking out active trading pairs is a defensive strategy. A stagnant pool with no volume generates no fees, leaving the provider exposed to price volatility with no offsetting income.

Derliaus auginimas kaip strateginė apsauga

Kad ir prekybos mokesčiai suteikia bazines pajamas, jie dažnai nepakankami visiškai sumažinti didelio svyravimo porų rizikas. Pažangus mažinimas apima papildomų pajamų srautų sluoksniavimą ant standartinio mokesčių rinkimo. Čia derliaus auginimas tampa kritine likvidumo teikėjo įrankių dalimi.

Naudojant auginimo paskatas

Derliaus auginimas leidžia likvidumo teikėjams įdarbinti savo LP žetonus. Po aktyvų įnešimo į baseiną ir kvito žetonų gavimo, vartotojai gali žengti papildomą žingsnį. Jie gali įnešti šiuos LP žetonus į „fermą“. ferma yra atskiras išmanusis kontraktas, skirtas apdovanoti vartotojus už likvidumo laikymą DEX.

Auginimo atlygiai paprastai mokami protokolo gimtuoju žetonu. Pavyzdžiui, Verse DEX vykdo Verse ekosistemos paskatų programą. Ši programa skiria ženklią viso žetonų pasiūlos dalį bendruomenės augimui skatinti. Įnešdami LP žetonus į Verse fermas, teikėjai uždirba grąžą, atskirą ir papildomą prekybos mokesčių.

Ši antrinė grąža veikia kaip galinga apsauga. Net jei pagrindiniai aktyvai išsiskiria kaina, sukeldami teorinį pagrindinės vertės nuostolį, auginimo atlygiai gali tai kompensuoti. Daugelyje atvejų metinė procentinė grąža (APY) iš auginimo gali būti ženkli, paversdama potencialiai plokščią ar neigiamą poziciją į gryną teigiamą.

Tvarios atlygio struktūros

Ne visi auginimo galimybės siūlo tą patį saugumo lygį. Kai kurios platformos siūlo astronomines APY, kad greitai pritrauktų kapitalą. Tačiau šios aukštos normos dažnai netvarios. Jei atlygiai mokami žetonu, kuris greitai praranda vertę dėl infliacijos ar pardavimo spaudimo, mažinimo strategija žlunga.

Stipri strategija apima atlygių šaltinio analizę. Pavyzdžiui, Verse DEX skiria atlygius linijiškai blokas po bloko. Tikslas – skatinti ilgalaikį likvidumą, o ne trumpalaikę spekuliaciją. Atlygiai sukurti platinant žetoną plačiai, tuo pačiu paleidžiant biržos funkcionalumą.

Investuotojai turėtų ieškoti programų, kur APY patraukli, bet pagrįsta ilgalaike platinimo modeliu. „Samdžio likvidumo“ teikėjai dažnai vaikosi aukščiausios galimos APY, iškart parduoda atlygio žetonus ir tada atsiima likvidumą. Tai kenkia ekosistemai. Tvarios fermos siekia suderinti teikėjo interesus su DEX sveikata.

Grynos pozicijos skaičiavimas

Norint efektyviai sumažinti riziką, reikia žiūrėti į bendrą grąžą. Bendra grąža yra prekybos mokesčių uždirbimo suma plius nuimtų auginimo atlygių vertė. Ši bendra suma turi būti lyginama su aktyvų verte, jei jie būtų tiesiog laikomi piniginėje.

Auginimo atlygiai yra dinamiški. APY keičiasi priklausomai nuo to, kiek kitų žmonių yra fermoje. Jei daugiau žmonių įneša į fermą, atlygiai dalijami tarp daugiau dalyvių, mažindami individualią grąžą. Priešingai, jei likvidumas išeina, likę dalyviai uždirba didesnę dalį. Šių svyravimų stebėjimas yra raktas palaikant efektyvią apsaugą.

Teisingų likvidumo baseinų pasirinkimas

Kurios poros finansavimo pasirinkimas yra galbūt reikšmingiausias sprendimas, kurį priima teikėjas. Ne visi baseinai elgiasi taip pat, o rizikos profilis dramatiškai skiriasi priklausomai nuo įtrauktų aktyvų. Mažinimo strategijos prasideda nuo kruopštaus aktyvų pasirinkimo.

Svyravimų ir koreliacijos analizė

Idealus scenarijus likvidumo teikėjui yra aktyvų pora, kuri juda sinchroniškai. Jei abu aktyvai kyla ar krenta kaina tuo pačiu metu, santykis tarp jų lieka reliatyviai stabilus. Tai minimizuoja perskirstymą, vykstantį išmaniajame kontrakte. Stablekoinų poros yra šio ekstremalus pavyzdys, bet jos siūlo žemesnes grąžas.

Peržengiant stablekoinus, vartotojai turi įvertinti aktyvų koreliaciją. Pora kaip VERSE-WETH reiškia, kad vartotojas yra atviras abiejų žetonų kainos judėjimams. Jei žetonai nekoreliuoja – reiškia, vienas kuria masinius pelnus, o kitas krenta – baseinas parduos nugalėtoją, kad pirktų pralaimėtoją. Tai maksimizuoja išsiskyrimą.

Mažinimas apima porų pasirinkimą, kur vartotojas yra optimistas dėl abiejų aktyvų ilgalaikėje perspektyvoje. Jei vartotojas patogiai laiko tiek VERSE, tiek WETH, santykio svyravimai mažiau kelia nerimą. Teikėjas mato baseiną kaip būdą kaupti daugiau nepakankamai veikiančio turto, tuo pačiu uždirbdamas mokesčius ir atlygius už bendrą vertę.

Likvidumo gylio poveikis

Pats baseino dydis, žinomas kaip jo gylis, vaidina vaidmenį rizikos valdyme. Negilus baseinas su mažu likvidumu yra jautrus drastiškiems kainos šuoliams iš reliatyviai mažų sandorių. Tai sukuria nepastovią aplinką, kur baseino vidinė kaina gali atitrūkti nuo platesnės rinkos kainos.

Mažas likvidumas sukelia slydimą. Slydimas yra skirtumas tarp numatomos sandorio kainos ir vykdomos kainos. Ploname baseine vienas didelis keitimas gali ženkliai pakeisti kainą. Likvidumo teikėjui šis nepastovumas gali būti pavojingas. Tai sukuria arbitražo galimybes prekeiviams ištraukti vertę iš baseino likvidumo teikėjų sąskaita.

Prisidėjimas prie gilesnių, labiau įsitvirtinusių baseinų veikia kaip gynybos priemonė. Gilūs baseinai gali sugerti didesnius sandorius su mažesniu kainos poveikiu. Ši stabilumas apsaugo teikėjo pagrindą nuo laukinių osciliacijų, kurios generuoja nuostolius be pakankamos mokesčių apimties kompensacijai.

Pozicijų operacinis valdymas

Sėkmingas mažinimas nėra „įdėk ir pamiršk“ veikla. Ji reikalauja aktyvaus valdymo ir tinkamų įrankių veikimui stebėti. Vartotojai turi saugiai bendrauti su išmaniaisiais kontraktais ir stebėti savo kaupimus.

Atlygių ir mokesčių stebėjimas

Šiuolaikinės decentralizuotos biržos teikia analitikos puslapius, padedančius vartotojams stebėti jų veikimą. Verse DEX vartotojai gali peržiūrėti įvairių baseinų APY ir stebėti savo LP poziciją skirtuke „Pools“. Trečiųjų šalių DeFi įrankiai taip pat gali būti prijungti prie viešo adreso, kad vizualizuotų LP pozicijas per skirtingus protokolus.

Mokesčiai paprastai automatiškai kaupiami į baseino poziciją. Tai reiškia, kad vartotojo laikomų LP žetonų skaičius lieka tas pats, bet pagrindinių aktyvų, kuriuos tie žetonai gali reikalauti, vertė didėja. Auginimo atlygiai dažnai kaupiasi atskirame kontrakte ir turi būti pareikalauti.

Atlygių reikalavimo laikas gali paveikti bendrą grąžą. Kadangi kiekviena sąveika su blokų grandine reikalauja tinklo transakcijos mokesčio (mokamo gimtąja valiuta kaip ETH), per dažnas atlygių reikalavimas gali ėsti pelną. Strateginis požiūris apima noro kaupti grąžas pusiausvyrą su dujų mokesčių kaina.

Užrakinimo periodų supratimas

Lankstumas yra kruopštus rizikos mažinimo komponentas. Jei rinkos sąlygos keičiasi greitai, teikėjui gali prireikti išeiti iš pozicijos, kad sustabdytų nuostolius. Kai kurie derliaus auginimo protokolai taiko užrakinimo periodus, priversdami vartotojus laikyti lėšas įneštas nustatytą laiką. Tai neleidžia vartotojui reaguoti į nepastovumą.

Verse DEX leidžia atsiimti lėšas bet kada. Standartinėms fermoms nėra užrakinimo periodo. Šis likvidumas yra gyvybiškai svarbus. Jis suteikia teikėjui galimybę atšaukti savo LP žetonus ir akimirksniu pašalinti likvidumą iš baseino, jei rinkos dinamika keičiasi nepalankiai. Galimybė išeiti iš pozicijos pagal poreikį yra galutinis stop-loss mechanizmas.

Savarankiško saugojimo saugumas

Visos šios strategijos remiasi savarankiško saugojimo pagrindu. Dalyvavimas DeFi reikalauja skaitmeninės piniginės, taip pat žinomos kaip web3 piniginė. Geriausia praktika – naudoti savarankiško saugojimo piniginę, pvz., Bitcoin.com Wallet programėlę.

Savarankiškas saugojimas reiškia, kad vartotojas išlaiko pilną kontrolę virš savo privačių raktų ir, atitinkamai, savo turto. Nėra trečiosios šalies, kuri užšaldytų lėšas ar atmestų išėmimus. Tačiau tai taip pat perkelia saugumo atsakomybę vartotojui. Piniginės prieigos valdymas ir užtikrinimas, kad yra pakankamai gimtosios valiutos (kaip ETH) transakcijų mokesčiams, yra būtina bet kokiai pažangiai strategijai.

Apimties vaidmuo mokesčių generavime

Apimtis yra variklis, varantis likvidumo teikėjų pelningumą. Be prekybos veiklos nėra mokesčių. Be mokesčių teikėjas tiesiog atveria save rinkos rizikai be kompensacijos. Todėl apimties modelių analizė yra pagrindinis strateginis elementas.

Aukštos veiklos porų identifikavimas

Aukšta APR (metinė procentinė norma) prietaisų skydelyje gali būti klaidinanti, jei ji pagrįsta labai mažu baseinu su sporadine prekyba. Stipriausia mažinimo strategija orientuota į poras, generuojančias nuolatinę apimtį. Tai todėl, kad 0.25% mokestis taikomas apyvartai.

Jei baseinas turi 100 000 $ likvidumo ir 10 000 $ dienos apimties, generuojami mokesčiai kuklūs. Jei tas pats baseinas daro 500 000 $ apimties, grąžos ženklios. Teikėjai turėtų ieškoti baseinų, kur apimties ir likvidumo santykis yra sveikas. Tai rodo, kad kapitalas naudojamas efektyviai.

Nepastovumas kaip apimties variklis

Paradoksalu, bet nepastovumas gali būti naudingas mokesčių generavimui. Kai kainos juda, arbitražo botai ir prekeiviai tampa aktyvūs, keisdami aktyvus, kad užfiksuotų kainų skirtumus. Ši veikla generuoja apimtį. Jei mokesčiai, uždirbti iš šio nepastovumo šuolio, viršija laikino nuostolio sukeltą kainos poslinkį, teikėjas laimi.

Pavojus slypi „toksiniame sraute“, kur kaina juda nuolat viena kryptimi be grįžimo. Šiame scenarijuje baseinas išleidžiamas vertingo turto, o uždirbti mokesčiai nepakankami nuostoliui padengti. Idealus environmentas yra aukšta apimtis su vidurkio grąžinančiu kainos veiksmu – kainos, kurios svyruoja laukiai, bet grįžta prie reliatyvios bazinės linijos.

Pažangios auginimo taktikos

Auginimas yra daugiau nei tik žetonų įnešimas. Jis apima emisijos grafiko ir kitų dalyvių elgesio supratimą.

Platinimo periodai ir APY

Auginimo atlygiai dažnai platinami pagal nustatytą grafiką. Verse DEX fermų platinimo periodas paprastai nustatytas vienos savaitės intervalais. Rodoma APY yra prognozė. Ji daro prielaidą, kad dabartinės sąlygos išliks per visą periodą.

Tačiau faktinė grąža priklauso nuo baseino dalies, kuri yra įkeista fermoje. Jei ne visi likvidumo teikėjai vargsta įkeisti savo LP žetonus, atlygiai dalijami tarp mažiau žmonių. Tai didina grąžą tiems, kurie dalyvauja. Ištikimi teikėjai stebi dalyvavimo rodiklį. Jei didelis banginis įeina į fermą, APY išsiplečia. Jei banginis išeina, APY šauna aukštyn.

Atlygių reinvestavimas

Kaupimo strategija gali dar labiau sumažinti nuostolį. Užuot pardavus auginimo atlygius (VERSE) už stablekoinus, teikėjas gali pasirinkti suporuoti tuos atlygius su kitu turtu ir vėl įeiti į likvidumo baseiną. Tai sukuria atsiliepimo kilpą, kur pirmos pozicijos atlygiai finansuoja antrą poziciją.

Tai didina vartotojo bendrą ekosistemos dalį ir diversifikuoja jų poveikį. Tačiau tai taip pat didina poveikį atlygio žetonui. Šis požiūris yra agresyvus ir remiasi ilgalaikiu tikėjimu ekosistemos augimu ir žetono vertės tvarumu.

Vykdymo techniniai reikalavimai

Šių strategijų įgyvendinimui reikia specifinių įrankių ir aktyvų. Prieš bandant sumažinti rizikas, reikia turėti operacinį pajėgumą efektyviai vykdyti sandorius ir įnešimus.

Būtini komponentai

| Komponentas | Reikalavimas | Funkcija |

|---|---|---|

| Skaitmeninė piniginė | Savarankiško saugojimo | Laiko aktyvus ir pasirašo transakcijas |

| Gimtoji valiuta | ETH, BCH ir pan. | Moka už blokų grandinės tinklo mokesčius |

| LP žetonai | Porai specifiniai | Įnešimo įrodymas, reikalingas auginimui |

Piniginė veikia kaip sąsaja. Ji turi būti pajėgi saugiai prisijungti prie DEX svetainės. Vartotojui reikia pakankamai kriptovaliutos ne tik keitimo mokesčiams padengti, bet ir išmaniųjų kontraktų patvirtinimo transakcijoms. Kiekvieną kartą, kai vartotojas bendrauja su nauju kontraktu (kaip ferma), jis turi sumokėti mokestį, kad patvirtintų to kontrakto teisę išleisti jų žetonus.

Likvidumo žetono kvitas

LP žetono supratimas yra kruopštus stebėjimui. Tai standartinis žetonas, esantis vartotojo piniginėje (ar fermos kontrakte). Tai nėra patys aktyvai, bet kvitas. Jei vartotojas praranda prieigą prie piniginės, jis praranda kvitą ir negali reikalauti pagrindinių lėšų.

Aktyvų santykis, grąžinamas atsiimant, nustatomas atsiėmimo metu. Išmanusis kontraktas sudegina LP žetoną ir išleidžia proporcingą baseino rezervų dalį į vartotojo piniginę. Ši galutinė susitaikymo vieta yra ten, kur realizuotas pelnas ar nuostolis kristalizuojasi.

Išvada

Laikino nuostolio rizikų mažinimas reikalauja daugiaašio požiūrio, viršijančio paprastą aktyvų paskirstymą. Aktyviai dalyvaujant mokesčių generavime ir derliaus auginime, investuotojai gali sukurti buferį prieš rinkos nepastovumą. 0.25% prekybos apimties uždirbimo ir papildomų ekosistemos paskatų nuėmimo derinys kompensuoja neišvengiamus aktyvų santykių poslinkius decentralizuotose rinkose.

Sėkmė remiasi kruopščiu likvidumo baseinų pasirinkimu, teikiant pirmenybę tiems su tvaria apimtimi ir koreliuotais aktyvais. Be to, strateginis fermų naudojimas leidžia teikėjams maksimizuoti jų kapitalo naudingumą. Operacinis vikrumas – galimybė įeiti ir išeiti iš pozicijų be užrakinimų – užtikrina, kad teikėjai gali reaguoti į kintančias rinkos sąlygas. Galiausiai tikslas – užtikrinti, kad kumuliatyvūs atlygiai iš mokesčių ir auginimo viršytų bet kokį aktyvų vertės išsiskyrimą.

Aktyvus auginimo atlygių ir prekybos mokesčių valdymas yra pagrindinė gynyba prieš nepastovumą likvidumo baseinuose.