Prekybos išlaidų optimizavimas yra esminė sėkmingos kriptovaliutų strategijos dalis. Nors rinkos judėjimas ir turto pasirinkimas dažnai dominuoja pokalbiuose, mokesčių sukelta trintis gali tyliai mažinti pelningumą laikui bėgant. Kiekviena operacija, įnašas, išėmimas ir konversija patiria išlaidas. Aukšto dažnio prekeiviams šios išlaidos gali sudaryti reikšmingą viso kapitalo procentą. Ilgalaikiams turėtojams dideli įėjimo ir išėjimo mokesčiai didina break-even kainą, reikalingą norint gauti grąžą iš investicijų.

Norint suprasti mokesčių kraštovaizdį, reikia giliai nagrinėti, kaip veikia skirtingos platformos. Centralizuotos biržos, decentralizuoti protokolai ir brokerių paslaugos naudoja skirtingus pajamų modelius. Kai kurios prioritetizuoja patogumą už priedą, o kitos apdovanoja likvidumo teikimą mokesčių grąžinimu. Šio sudėtingo ekosistemos navigavimas apima skirtumo tarp „makers“ ir „takers“ atpažinimą, apimties pagrįstų pakopų supratimą ir paslėptų išlaidų, tokių kaip spredai ir tinklo dujų mokesčiai, identifikavimą.

Biržų mokesčių struktūrų mechanika

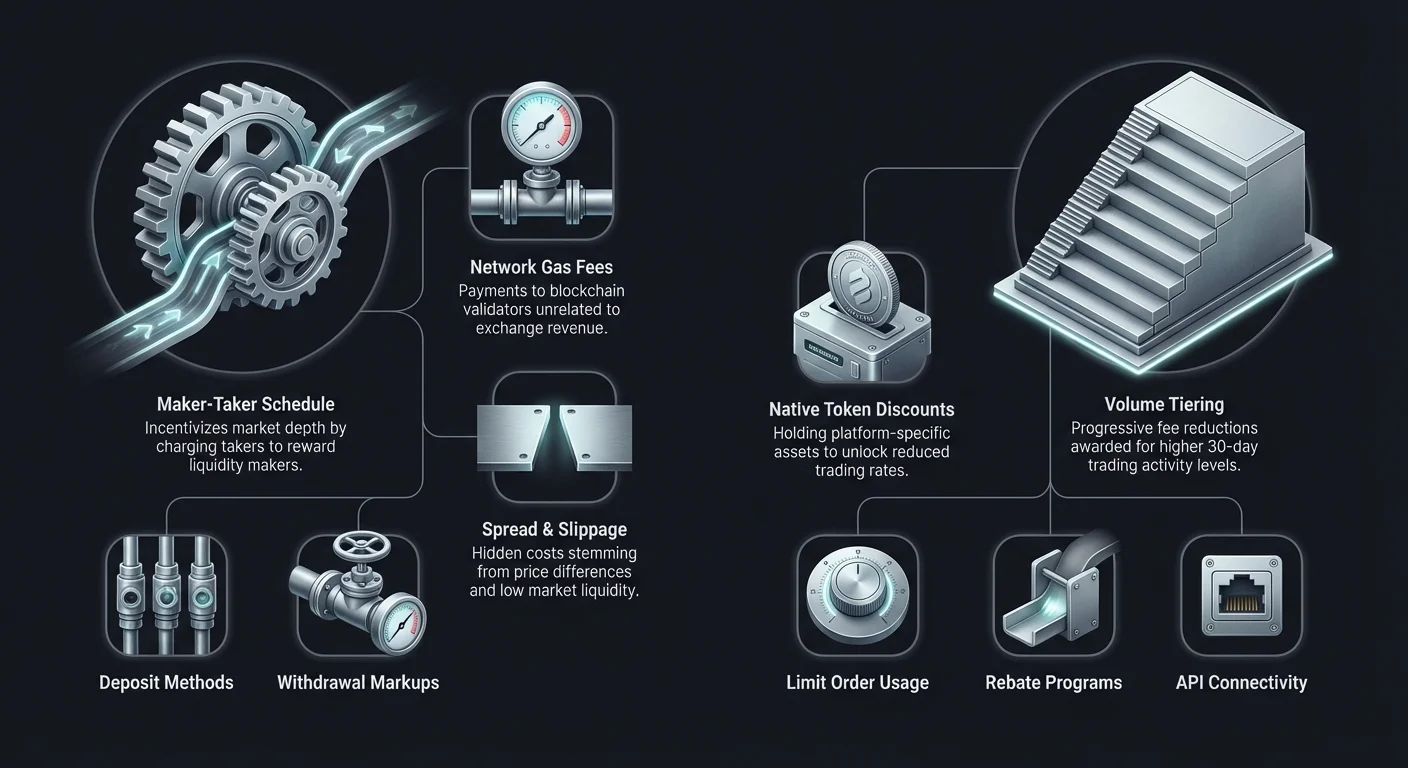

Norint efektyviai minimizuoti išlaidas, prekeivis pirmiausia turi suprasti, kaip biržos generuoja pajamas. Dažniausiai centralizuotų platformų naudojamas modelis yra „maker-taker“ mokesčių grafikas. Ši sistema sukurta skatinti likvidumą, kuris yra bet kokios prekybos vietos gyvybės kraujas. Be pakankamo likvidumo dideli užsakymai sukeltų drastišką kainos slystimą, padarydami biržą nepatrauklią instituciniams ir mažmeniniams investuotojams.

„Maker“ ir „taker“ vaidmenų supratimas

Užsakymų knygos kontekste „maker“ yra prekeivis, kuris pateikia užsakymą, kuris neįvykdomas iš karto. Šie užsakymai pridedami prie užsakymų knygos ir „formuoja“ rinką teikdami likvidumą kitiems. Pavyzdžiui, pateikiant ribinį užsakymą pirkti Bitcoin už kainą, žemesnę už dabartinę rinkos kainą, tampate „maker“. Jūs efektyviai užpildote biržos lentynas inventoriumi.

Kadangi „makers“ padeda stabilizuoti rinką ir užtikrinti gylį, biržos paprastai apdovanoja juos mažesniais mokesčiais. Kai kuriuose pažangiuose prekybos scenarijuose ar didelės apimties pakopose „makers“ gali mokėti nulinį mokestį ar net gauti grąžinimą. Tai reiškia, kad birža moka prekeiviui už užsakymų pateikimą. Ši dinamika yra lemiama dienos prekeiviams ir algoritminiams botams, vykdantiems tūkstančius sandorių, kur net truputis procento mokesčių gali sunaikinti strategijos pranašumą.

„Taker“ yra prekeivis, kuris pateikia užsakymą, vykdomą iš karto prieš esamą užsakymą knygoje. Rinkos užsakymai yra dažniausias „taker“ veiklos pavyzdys. Perkant ar parduodant akimirksniu už dabartinę kainą, „taker“ pašalina likvidumą iš užsakymų knygos. „Takers“ prioritetizuoja greitį ir vykdymo tikrumą, o ne kainos tikslumą. Dėl to biržos taiko „takers“ didesnius mokesčius, kompensuodamos likvidumo pašalinimą.

Apimties pagrįstos mokesčių pakopos

Dauguma centralizuotų biržų naudoja pakopinę mokesčių struktūrą, pagrįstą vartotojo 30 dienų prekybos apimtimi. Ši sistema apdovanoja aktyvius dalyvius vis mažėjančiomis normomis. Pradedantiesiems mokesčiai gali prasidėti nuo 0,10 % iki 0,50 % už sandorį. Tačiau augant prekybos apimčiai, šie procentai ženkliai krenta.

Instituciniams investuotojams ar aukšto dažnio prekeiviams, perkeliančiam milijonus dolerių kas mėnesį, mokesčiai gali kristi iki beveik nulio. Svarbu stebėti savo prekybos apimtį palyginti su šiomis pakopomis. Kartais kelių papildomų sandorių vykdymas, kad pasiektumėte kitą pakopą, gali lemti didelį taupymą būsimuose sandoriuose. Ši struktūra suderina biržos ir vartotojo interesus: platforma gauna apimties, o vartotojas – išlaidų efektyvumo.

Nuosavos žetonų nuolaidos

Daugelis žymių centralizuotų biržų išleido savo naudingumo žetonus. Šie aktyvai dažnai atlieka kelias funkcijas biržos ekosistemoje, bet jų pagrindinė nauda prekeiviams yra mokesčių mažinimas. Laikant tam tikrą kiekį nuosavo žetono ar naudojant jį sandorių mokesčiams mokėti, vartotojai gali gauti nuo 10 % iki 25 % ar daugiau nuolaidų.

Šis mechanizmas efektyviai „užrakina“ vartotojus ekosistemoje, bet suteikia apčiuopiamą finansinę naudą. Prekeiviams, įsipareigojusiems konkrečiai platformai, nuosavo žetono balanso įsigijimas yra paprasta strategija nedelsiant sumažinti pridėjines išlaidas. Tačiau prekeiviai taip pat turi atsižvelgti į paties žetono nepastovumą. Jei žetono vertė ženkliai nukrenta, tai gali kompensuoti prekybos mokesčių taupymą.

Decentralizuotų biržų (DEX) išlaidų analizė

Decentralizuotos biržos veikia pagal visiškai kitus principus nei centralizuotos. Užuot naudojus centrinės institucijos valdomą užsakymų knygą, DEX dažnai naudoja automatizuotus rinkos formuotojus (AMM). Šiame modelyje likvidumą teikia vartotojai, įnešdami turtus į likvidumo baseinus. Prekybos išlaidos DEX sudarytos iš dviejų pagrindinių elementų: protokolo mokesčio ir tinklo mokesčio.

Protokolo mokesčiai ir likvidumo teikėjų atlyginimai

Kai vartotojas vykdo keitimą AMM, jis moka prekybos mokestį, paprastai nuo 0,01 % iki 0,30 %, priklausomai nuo konkretaus baseino ir protokolo. Skirtingai nei centralizuotose biržose, kur mokesčiai eina korporacijai, DEX mokesčiai daugiausia paskirstomi likvidumo teikėjams (LP). Tai skatina vartotojus įnešti savo turtus į baseinus, užtikrinant, kad DEX turėtų pakankamai likvidumo sandoriams vykdyti.

Šioje aplinkoje skirtumas tarp „maker“ ir „taker“ yra mažiau aiškus nei užsakymų knygos modeliuose. Paprastai bet koks vartotojas, sąveikaujantis su išmaniąja sutartimi, keičiantis žetonus, moka mokestį. Tačiau kai kurios naujesnės DEX įdiegia hibridinius modelius su užsakymų knygomis, grąžindamos „maker-taker“ dinamiką į decentralizuotą erdvę. Prekeiviai turi patikrinti konkretaus protokolo mokesčių struktūrą, nes kai kurie stabilcoinų baseinai (pvz., USDT/USDC) gali turėti ženkliai mažesnius mokesčius nei nepastovios poros.

Tinklo dujų mokesčių poveikis

Svarbiausias kintamasis DEX prekybos išlaidose dažnai yra tinklo mokestis, dar žinomas kaip dujos. Šis mokestis mokamas blokų grandinės validatoriams ar kalnakasiams už operacijos apdorojimą, ne biržai. Perkrautuose tinkluose, pvz., Ethereum per bulių rinkas, dujų mokesčiai gali šoktelėti, kartais kainuodami daugiau nei paties sandorio vertė mažiems sandoriams.

Ši realybė paskatino išlaidų sąmoningus prekeivius link 2 sluoksnio sprendimų ir alternatyvių blokų grandinių. Tinklai, tokie kaip Solana, Polygon ar 2 sluoksnio rollup'ai, siūlo operacijų išlaidas, kurios yra tik centų dalis. Prekeiviams, dirbantiems su mažesniu kapitalu ar vykdantiems dažnus keitimus, tinkamos kainos blokų grandinės pasirinkimas yra toks pat svarbus kaip tinkamos biržos pasirinkimas. DEX su mažais protokolo mokesčiais yra nereikšminga, jei pagrįsanti blokų grandinė taiko nesuvokiamus dujų mokesčius už kiekvieną sąveiką.

Slydimas ir kainos poveikis

Nors tai nėra tiesioginis mokestis, slydimas yra kritinis išlaidų veiksnys decentralizuotose biržose. Slydimas įvyksta, kai sandorio dydis yra pakankamai didelis palyginti su likvidumo baseinu, kad pakeistų kainą vykdymo metu. Galutinė vykdymo kaina pasirodo blogesnė nei nurodyta.

Didelis slydimas efektyviai veikia kaip paslėptas mokestis. Centralizuotos biržos su giliomis likvidumo knygomis dažnai sugeria didelius užsakymus su minimaliu kainos judėjimu. Priešingai, DEX su mažu likvidumu baudžia didelius užsakymus dideliu slydimu. Prekeiviai turi atkreipti dėmesį į „kainos poveikio“ įspėjimus DEX sąsajose. Mažesnio slydimo tolerancijos nustatymas gali užkirsti kelią blogam vykdymui, bet taip pat kelia riziką, kad operacija nepavyks, jei rinka nepastovi, kas vis tiek patiria dujų mokesčio išlaidas.

Brokerių platformos prieš specializuotas biržas

Kriptovaliutų erdvės naujokai dažnai pradeda nuo brokerių platformų dėl jų paprastumo. Brokeriai supaprastina pirkimo procesą, dažnai leidžiantys vartotojams pirkti kripto tiesiogiai su fiat valiuta per lengvai naudojamą programėlę. Tačiau šis patogumas paprastai kainuoja priedą. Suprasti išlaidų skirtumą tarp brokerio ir specializuotos biržos yra gyvybiškai svarbu mokesčių minimizavimui.

Paslėptos spredų išlaidos

Brokerių platformos dažnai reklamuoja „nulinių mokesčių“ prekybą. Nors jie gali neimti atskiros komisinės eilutės, jie monetizuoja sandorius per spredą. Spredas yra skirtumas tarp rinkos pirkimo kainos ir rinkos pardavimo kainos. Brokeris gali nurodyti Bitcoin pirkimo kainą, kuri yra 100 USD aukštesnė už tikrąją rinkos normą, ir pardavimo kainą, kuri yra 100 USD žemesnė.

Šis kainos skirtumas yra pajamos brokeriui. Vartotojui tai reiškia akimirksnį vertės praradimą pirkimo metu. Daugelyje atvejų spredo kaina brokerių platformoje viršija bendrus „maker“/„taker“ mokesčius profesionalioje biržoje. Prekeiviai, kurie vertina išlaidų optimizavimą daugiau nei supaprastintas sąsajas, turėtų pereiti prie biržų, siūlančių skaidrias užsakymų knygas ir aiškius mokesčių grafikus.

Patogumo mokesčiai ir mokėjimo būdai

Brokeris dažnai integruoja patogius mokėjimo kanalus, tokius kaip kredito kortelės ar skaitmeninės piniginės kaip PayPal. Nors šie būdai leidžia akimirksnį pirkimą, jie dažnai neša didelius apdorojimo mokesčius. Kredito kortelių procesoriai gali imti nuo 3 % iki 5 % sandorio sumos. Šie trečiųjų šalių apdorojimo mokesčiai dažnai perduodami tiesiogiai vartotojui, be brokerio spredo.

Specializuotos biržos taip pat siūlo šiuos mokėjimo būdus, bet paprastai skatina banko pervedimus ar laidus įnašus, kurie yra lėtesni, bet ženkliai pigesni. Prekeiviui, siekiančiam maksimizuoti savo įėjimo poziciją, laukimas dienos, kol banko pervedimas įsiteks, dažnai yra pranašesnis už 4 % mokestį už akimirksnį kredito kortelės pirkimą. Įėjimo išlaidų minimizavimas užtikrina, kad investicija prasidėtų stipresne pozicija.

Peer-to-Peer (P2P) prekybos ekonomika

Peer-to-peer biržos leidžia tiesioginius sandorius tarp individų be tarpininko, laikančio lėšas derybų metu. Šios platformos siūlo išskirtinius pranašumus privatumo ir mokėjimo lankstumo atžvilgiu, bet turi unikalią mokesčių struktūrą. P2P išlaidų supratimas apima žvilgsnį už paprastų sandorio procentų.

Reklamos ir escrow mokesčiai

P2P turguje vartotojai gali skelbti reklamas pirkti ar parduoti kripto už konkrečias kainas. Platforma paprastai ima mokestį nuo vartotojo, kuriantis reklamą („maker“). Šis mokestis paprastai žemas, nuo 0 % iki 1 %. Vartotojas, atsakantis į reklamą („taker“), dažnai moka nulinį mokestį platformai.

Tačiau platforma teikia escrow paslaugą saugumui užtikrinti. Kripto laikomas escrow, kol patvirtinamas fiat mokėjimas. Ši paslauga finansuojama iš reklamos mokesčių. Nors aiškūs platformos mokesčiai žemi, tikrosios P2P prekybos išlaidos dažnai randamos pardavėjų nustatytose kursuose.

Kainos priedai ir mokėjimo būdai

Pardavėjai P2P platformose nustato savo kainas. Atsižvelgdami į chargeback riziką, rinkos nepastovumą ar tam tikrų mokėjimo būdų gavimo sunkumą, pardavėjai dažnai didina Bitcoin ar stabilcoinų kainą virš globalios spot kainos. Šis priedas efektyviai yra mokestis, kurį moka pirkėjas.

Pavyzdžiui, Bitcoin pirkimas naudojant grąžinamą mokėjimo būdą kaip PayPal gali reikalauti 5–10 % priedą virš rinkos kainos, nes pardavėjas prisiima sukčiavimo riziką. Priešingai, negrąžinami mokėjimo būdai, tokie kaip grynųjų įnašai ar laidai pervedimai, paprastai turi mažesnius priedus. Išlaidų optimizuota P2P prekyba reikalauja rasti pardavėjus su gera reputacija, siūlančius konkurencingas kainas mažos rizikos mokėjimo būdais.

Įnašų ir išėmimų mokesčių poveikis

Prekybos mokesčiai yra tik dalis lygties. Išlaidos, susijusios su pinigų perkėlimu į platformą ir iš jos, gali ženkliai paveikti bendrą pelningumą. Šie „on-ramp“ ir „off-ramp“ mokesčiai labai skiriasi priklausomai nuo biržos, valiutos ir įtrauktos bankinės infrastruktūros.

Fiat „on-ramp“ išlaidos

Fiat valiutos (USD, EUR ir pan.) įnešimas į kripto ekosistemą dažnai yra pirmasis kliūtis. Banko pervedimai (ACH, SEPA, Wire) paprastai yra ekonomiškiausi būdai. Daugelis biržų siūlo nemokamus ACH įnašus ar pigius SEPA pervedimus Europos vartotojams. Tačiau šie būdai gali būti lėti, užtrukdami 1–3 darbo dienas.

Priešingai, akimirksnio pirkimo galimybės naudojant debeto ar kredito korteles patiria didelius apdorojimo mokesčius iš kortelių tinklų. Jie dažnai derinami su biržos „patogumo mokesčiais“. Vartotojas, įnešantis 1000 USD per kredito kortelę, gali gauti tik 950 USD vertės po visų mokesčių atskaitymo. Išlaidų minimizavimui kantrybė yra finansinis turtas; įnašų planavimas per banko pervedimą išvengia šių didelių trinties išlaidų.

Kriptovaliutų išėmimo mokesčiai

Skaitmeninių aktyvų perkėlimas iš biržos į asmeninę piniginę ar kitą platformą patiria išėmimo mokestį. Šis mokestis paprastai susideda iš dviejų dalių: dalies, dengiančios blokų grandinės tinklo išlaidas, ir biržos priedą. Kai kurios biržos taiko dinaminį mokestį, besikeičiantį su tinklo apkrova, o kitos – fiksuotą mokestį.

Fiksuoti mokesčiai gali būti neproporcingai brangūs mažiems išėmimams. Jei birža taiko fiksuotą 0,0005 BTC išėmimo mokestį, tai gali būti nereikšminga 1 BTC pervedimui, bet masyvus procentinis mokestis 0,005 BTC pervedimui. Prekeiviai turėtų patikrinti mokesčių grafiką kiekvienam turto tipui. Kartais balanso konvertavimas į mažo mokesčio kriptovaliutą (kaip Litecoin ar XRP) prieš išėmimą gali sutaupyti reikšmingą sumą, jei paskirties piniginė palaiko tą turtą.

| Mokesčių tipas | Išlaidų lygis | Greitis | Geriausia |

|---|---|---|---|

| Banko pervedimas (ACH/SEPA) | Žemas / Nemokamas | Lėtas (1-3 dienos) | Didelei įnašai, išlaidų taupymas |

| Laido pervedimas | Vidutinis | Vidutinis (1 diena) | Didelė vertė, instituciniai |

| Kredito/Debeto kortelė | Aukštas (3-5%) | Akimirksnis | Skubūs atvejai, pradedantieji |

Hibridinės biržos: Tarpinis variantas

Hibridinės biržos siekia sujungti aukštą centralizuotų platformų likvidumą ir greitį su decentralizuotų biržų saugumu ir savarankišku saugojimu. Išlaidų požiūriu jos siūlo unikalų tarpinį variantą. Jos paprastai naudoja ne grandinės užsakymų suderinimą, kad sumažintų tinklo mokesčius, bet vykdo sandorius grandinėje.

Mokesčių struktūros hibridiniuose modeliuose

Hibridinės platformos dažnai siekia konkuruoti su centralizuotų biržų mokesčiais, kad pritrauktų vartotojus. Jos gali siūlyti „maker-taker“ modelius, panašius į CEX. Pranašumas slypi dujų mokesčių sumažėjime palyginti su grynomis DEX. Suderindamos užsakymus ne grandinėje, vartotojai nemoka dujų už kiekvieną užsakymo koregavimą ar atšaukimą, kas yra įprastas lėšų nutekėjimas visiškai grandininėse užsakymų knygose.

Tačiau vykdymo procesas vis tiek reikalauja blokų grandinės sąveikos. Vartotojai turi žinoti, kaip dažnai vykdomi vykdymai ir kas padengia išlaidas. Kai kurie hibridai grupuoja sandorius, kad minimizuotų šiuos mokesčius. Prekeiviams, norintiems savarankiško saugojimo be nuolatinių DEX dujų išlaidų ar CEX saugojimo rizikų, hibridai gali pasiūlyti ekonomišką kompromisą, jei yra pakankamas likvidumas, kad išvengtų slydimo.

Strategijos prekybos mokesčiams minimizuoti

Mokesčių minimizavimas ne tik apie pigiausios biržos pasirinkimą; tai apie prekybos elgsenos pritaikymą prie mokesčių efektyvumo. Aktyvus užsakymų tipų valdymas ir strateginis laikas gali ženkliai sumažinti pridėjines išlaidas.

Ribinių užsakymų naudojimas

Efektyviausia strategija mokesčių mažinimui užsakymų knygos biržose yra nuoseklus ribinių užsakymų naudojimas. Nustatydami konkrečią kainą, už kurią norite pirkti ar parduoti, tampate rinkos formuotoju. Tai jus kvalifikuoja žemesniam „maker“ mokesčių pakopai.

Nors ribiniai užsakymai negarantuoja vykdymo (nes rinkos kaina turi pasiekti jūsų ribą), jie apsaugo nuo spredo mokėjimo ir didesnio „taker“ mokesčio. Ne skubiems sandoriams kantrybė leidžia prekeiviui uždirbti spredą, o ne mokėti už jį. Per šimtus sandorių skirtumas tarp 0,5 % mokėjimo kaip „taker“ ir 0,1 % kaip „maker“ kaupiasi į didelį taupymą.

Optimizavimas mokesčių pakopoms

Prekeiviai, arti apimties pakopos slenksčio, turėtų įvertinti savo aktyvumo lygį. Jei prekeivis arti žemesnės mokesčių pakopos atrakinimo, gali būti matematiškai naudinga vykdyti kelis mažos rizikos, break-even sandorius, kad padidintumėte apimtį. Tačiau tai turi būti daroma atsargiai, vengiant „wash trading“ pažeidimų ar išlaidų, viršijančių potencialų taupymą.

Be to, prekybos aktyvumo konsolidavimas vienoje platformoje padeda greičiau pasiekti šias pakopas. Užuot skirstę apimtį per penkias skirtingas biržas ir mokėję aukščiausią bazinę normą visose, apimties koncentracija vienoje pagrindinėje biržoje leidžia prekeiviui greičiau užkopti mokesčių kopėčiomis.

Grąžinimai ir referral programos

Daugelis biržų siūlo referral programas, kur vartotojai gauna procentą prekybos mokesčių, mokamų pakviestų žmonių. Kai kurios programos taip pat siūlo atgalinius mokėjimus pakviestajam, efektyviai nuolat mažindamos jų mokesčių normą. Registracija per grąžinimo nuorodą ar naudojant referral kodą yra paprastas, vienkartinis veiksmas, galintis lemti viso gyvenimo mokesčių nuolaidas.

Be to, didelės apimties prekeiviai turėtų ieškoti biržų su neigiamais „maker“ mokesčiais. Šiose sistemose birža moka grąžinimą „maker“ už kiekvieną įvykdytą užsakymą. Tai paverčia prekybos išlaidas pajamų šaltiniu, nors paprastai reikalauja sudėtingų algoritminių strategijų inventorizacijos rizikai valdyti, susijusiai su rinkos formavimu.

Saugumas prieš išlaidas: Balansas

Dažna klaida siekiant mažų mokesčių yra saugumo nepaisymas. Pigiausia birža ne visada geriausias pasirinkimas, jei ji turi saugumo pažeidimų ar nemokių praktikų istoriją. 0,1 % taupymas prekybos mokesčiuose yra beprasmis, jei visas kapitalas prarastas hakerio atakoje.

Infrastruktūros išlaidos

Stiprios saugumo priemonės, tokios kaip gilus šaltasis saugojimas, multi-signature piniginės ir reguliavimo atitiktis, kainuoja pinigus. Patikimos biržos investuoja daug į šią infrastruktūrą. Dėl to jų mokesčiai gali būti šiek tiek aukštesni nei obskūrių, nereguliuojamų platformų, kurios taupo.

Prekeiviai turėtų vertinti šiek tiek aukštesnius mokesčius aukščiausio lygio biržose kaip draudimo premiją. Platformos, kurios yra viešai listinguotos ar reguliuojamos griežtų finansinių autoritetų (kaip NYDFS), siūlo saugumo lygį, kuris pateisina nedidelį sandorio išlaidų padidėjimą.

Draudimo fondai ir SAFU

Kai kurios biržos palaiko avarinio draudimo fondus, kad kompensuotų vartotojus pažeidimo atveju. Šie fondai dažnai kaupiami iš prekybos mokesčių dalies. Nors tai gali neleisti mokesčiams nukristi į dugną, prideda apsaugos sluoksnį. Vertinant išlaidas, apsvarstykite, ar platforma siūlo tokias garantijas. Šiek tiek aukštesnis mokestis, prisidedantis prie saugos tinklo, dažnai yra išmintingas kapitalo paskirstymas.

Reguliavimo atitiktis ir išlaidų pasekmės

Reguliavimo kraštovaizdis tiesiogiai veikia biržų mokesčių struktūras. Atitiktis Know Your Customer (KYC) ir Anti-Money Laundering (AML) įstatymams reikalauja administracinių išlaidų. Biržos turi samdyti atitikties komandas ir patikros programinę įrangą.

KYC ir mokesčių struktūros

Reguliuojamos biržos su privalomu KYC dažnai turi stabilius bankinius partnerius. Tai leidžia joms siūlyti pigesnius fiat „on-ramp“, pvz., nemokamus banko pervedimus. Priešingai, „anoniminės“ biržos, aplenkančios KYC, dažnai neturi prieigos prie tradicinių bankinių kanalų. Jos gali remtis trečiųjų šalių mokėjimo procesoriais, imančiais didelius mokesčius, ar reikalauti vartotojų kitur įnešti kripto ir perkelti jį.

Todėl, nors anoniminės biržos siūlo privatumą, jos gali netyčia padidinti bendras veiklos išlaidas dėl trinties perkeliant fiat valiutą. Prekeiviai turi sverti privatumo vertę prieš apčiuopiamas įnašų ir išėmimų ribojimų išlaidas.

Paslėpti mokesčiai smulkiame šrifte

Už reklamuojamas prekybos normas biržos gali turėti pagalbinius mokesčius, kurie gali nustebinti neatsargius vartotojus. Visapusiška išlaidų optimizavimo strategija reikalauja smulkaus šrifto skaitymo, kad identifikuotų šiuos galimus nutekėjimus.

Neaktyvumo ir sąskaitos mokesčiai

Kai kurios platformos taiko neaktyvumo mokesčius, jei sąskaita lieka neaktyvi tam tikrą laikotarpį. Tai dažnesnė brokerių stiliaus sąskaitose nei specializuotose kripto biržose, bet rizika ilgalaikiams turėtojams, kurie „nustato ir pamiršta“. Vartotojai turėtų užtikrinti, kad paprastas turto laikymas nepatiria mėnesinės priežiūros išlaidų.

Konversijos ir FX mokesčiai

Prekiaujant poromis, apimančiomis skirtingas fiat valiutas (pvz., prekiaujant USD pora su EUR banko sąskaita), taikomi valiutų keitimo (FX) mokesčiai. Šie dažnai paslėpti banko ar platformos teikiamame kurse. Naudojant daugia-valiutos banko sąskaitą ar prekiaujant gimtąja banko metodo valiuta išvengiama šių nereikalingų mokesčių.

Panašiai, daugelio biržų „konversijos“ funkcijos – paprastos sąsajos, keičiančios vieną monetą į kitą – dažnai veikia kaip rinkos užsakymai su plačiais spredais. Naudojant „Pro“ ar „Pažangią“ prekybos sąsają vykdyti tą patį keitimą per ribinį užsakymą išvengia konversijos spredo.

Išvada

Išlaidų optimizuota prekyba yra disciplina, besitęsianti už pigiausios antraštinės normos biržos radimo. Ji apima holistinį požiūrį į viso sandorio gyvavimo ciklo valdymą. Nuo fiat valiutos įnešimo momento iki galutinio skaitmeninių aktyvų išėmimo mokesčiai daro nuolatinį spaudimą grynosios grąžos atžvilgiu. Suprantant „maker-taker“ modelių mechaniką, prekeiviai gali pozicionuoti save likvidumo teikimui ir vykdymo išlaidų mažinimui.

Tinkamos platformos pasirinkimas reikalauja mokesčių grafikų balanso su saugumu, likvidumu ir funkcionaliais poreikiais. Didelės apimties prekeiviai labiausiai gauna naudos iš pakopinių centralizuotų biržų ar grąžinimo programų, o privatumo orientuoti asmenys gali naviguoti P2P rinkų priedus. Decentralizuotos biržos siūlo savarankišką saugojimą, bet reikalauja budrumo dėl dujų mokesčių ir slydimo. Galiausiai, tikslas – išlaikyti maksimalų vertės kiekį, minimizuojant trintį kiekviename žingsnyje.

Pelningiausias prekeivis ne tas, kuris geriausiai prognozuoja rinką, bet tas, kuris išlaiko daugiausia to, ką uždirba.