هنگام کاوش در جهان مالی غیرمتمرکز، به راحتی میتوان توسط زنگها و سوتهای فناوری—سرعتهای بالای تراکنش، برنامههای جدید، و رابطهای کاربری شیک—حواسپرت شد. با این حال، پایداری واقعی هر بلاکچین لایه ۱ (L1)—شبکه پایه بنیادی مانند Ethereum، Solana، یا Cardano—نه تنها بر فناوری آن تکیه دارد، بلکه بر مدل اقتصادی زیربنایی آن، یا توکنومیکس.

درک اقتصاد L1 به معنای فراتر رفتن از حرکات ساده قیمت و تحلیل مکانیسمهایی است که شبکه را ایمن میکنند، شرکتکنندگان را تشویق میکنند، و عرضه دارایی را در طول زمان مدیریت میکنند. این مدلها تعیین میکنند که بازدهی که کسب میکنید، "بازده واقعی" پایدار است یا صرفاً "یارانه تورمی".

برای هر کسی که به دنبال خودمختاری بلندمدت و رشد پایدار در اقتصاد دیجیتال است، تجزیه و تحلیل این ساختارهای تشویقی حیاتی است. این راهنما غواصی عمیقی به موتور مالی بلاکچینهای لایه ۱ ارائه میدهد، با تمرکز بر اینکه چگونه تورم، استیکینگ، و کاربرد با هم ترکیب میشوند تا ارزش بلندمدت دارایی را تعیین کنند.

مکانیسمهای اصلی توکنومیکس لایه ۱

توکن بومی یک بلاکچین لایه ۱ همزمان چندین عملکرد اقتصادی حیاتی را ایفا میکند. این توکن خون حیاتی شبکه است و به عنوان سوخت، وثیقه امنیتی، و مکانیسم حاکمیتی عمل میکند. پیش از تحلیل تشویقها، باید بفهمیم چرا این توکنها وجود دارند.

نقش دارایی بومی: کاربرد و امنیت

عملکرد اصلی هر توکن بومی L1 (مانند Ether، SOL) تضمین عملیات امن و کارآمد شبکه است.

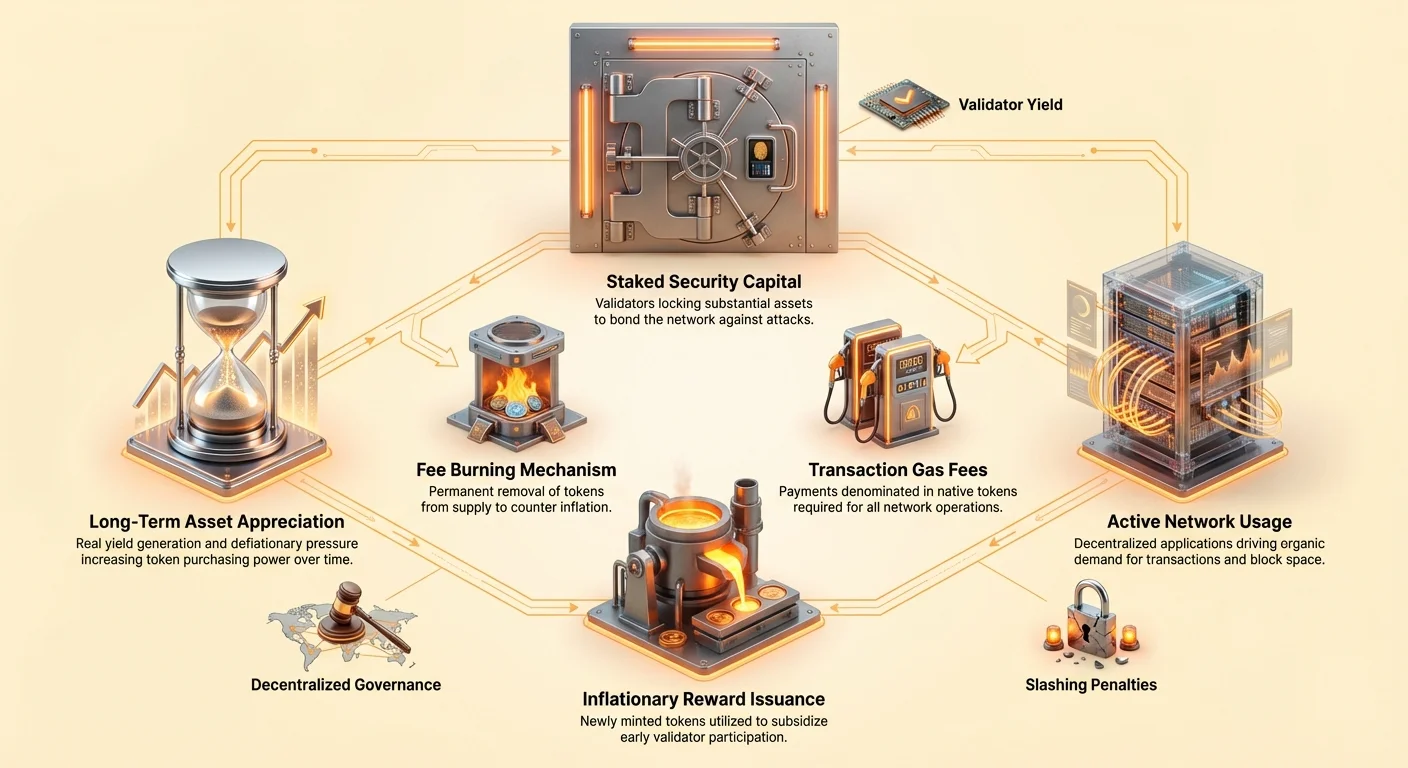

- هزینههای گس/تراکنش (کاربرد): هر اقدامی که در بلاکچین انجام میشود—ارسال توکن، تعویض داراییها، یا تعامل با یک برنامه غیرمتمرکز (dApp)—نیاز به تلاش محاسباتی دارد. کاربران باید کارمزد کوچکی به نام "گس"، که به توکن بومی L1 بیان شده، پرداخت کنند. این امر تقاضای مداوم و ارگانیک برای دارایی ایجاد میکند و از اسپم کردن شبکه جلوگیری میکند.

- وثیقه استیکینگ (امنیت): در سیستمهای اثبات سهام (PoS)، اعتبارسنجها باید مقدار قابل توجهی از توکن بومی را قفل (استیک) کنند تا در اعتبارسنجی تراکنشها و پیشنهاد بلوکهای جدید شرکت کنند. این سرمایه استیکشده به عنوان وثیقه عمل میکند؛ اگر اعتبارسنج بدجنس عمل کند یا عملکرد ضعیفی داشته باشد، بخشی از استیک آن نابود (اسلش) میشود. این مکانیسم ارزش اقتصادی توکن را مستقیماً به سطح امنیت کل شبکه مرتبط میکند.

اصول عرضه و تقاضا

ارزش یک دارایی L1 محصول کاربرد اساسی آن (تقاضا) و برنامه عرضه آن (صدور/تورم) است.

- عوامل تقاضا: فعالیت شبکه (تعداد dAppهای در حال اجرا)، پذیرش کاربران، علاقه سفتهبازی، و ضرورت توکن برای وثیقه (استیکینگ).

- عوامل عرضه: برنامه تورم از پیش تعیینشده پروتکل (تعداد توکنهای جدید ایجادشده روزانه) و هر مکانیسم ضدتورمی (تعداد توکنهای سوزاندهشده).

یک اقتصاد L1 پایدار زمانی شکوفا میشود که کاربرد واقعی تقاضای قوی ایجاد کند که مداوم قیمت دارایی را به سمت بالا فشار دهد و ایدهآل آن تورم عرضه را جبران یا از آن پیشی بگیرد.

اثبات سهام (PoS) و مهندسی تشویق

اثبات سهام مکانیسم اجماع غالب برای شبکههای لایه ۱ مدرن است. این مکانیسم استخراج انرژیبر اثبات کار (PoW) را با سیستم تشویق اقتصادی جایگزین میکند: کریپتو خود را استیک کنید، زنجیره را ایمن کنید، و پاداش کسب کنید.

مکانیسم پاداشهای استیکینگ

پاداشهای استیکینگ هدایای دلخواه نیستند؛ آنها هزینههای امنیتی ضروری هستند که توسط پروتکل پرداخت میشوند. هدف صدور پاداشها سهگانه است:

- تشویق مشارکت: استیکینگ نیاز به قفل کردن داراییها دارد که هزینه فرصت (عدم khảت استفاده از آن داراییها در جای دیگر) ایجاد میکند. پاداشها استیکرها را برای این قفل و ریسک شکست فنی یا اسلشینگ جبران میکنند.

- دستیابی به تمرکززدایی: پاداشهای بالاتر افراد بیشتری را تشویق به اجرای اعتبارسنج میکند، مقدار کل استیکشده را افزایش میدهد و کنترل را در میان طرفهای بیشتر توزیع میکند و در نتیجه مقاومت در برابر سانسور را بهبود میبخشد.

- بودجه امنیتی: هزینه کل پاداشهای استیکینگ بودجه امنیتی سالانه شبکه را نشان میدهد. اگر پاداشها خیلی پایین باشند، شرکتکنندگان ممکن است استیک خود را خارج کنند و شبکه را ارزانتر و آسانتر برای حملهکننده برای به خطر انداختن کنند (مانند اجرای حمله ۵۱٪).

اقتصاد اعتبارسنج: هزینهها و مزایا

برای شرکتکنندگان جدی، تبدیل شدن به اعتبارسنج یک عملیات تجاری است که شامل تعادلهای اقتصادی میشود:

| جزء اقتصادی | تأثیر بر اعتبارسنج |

|---|---|

| نیاز به سرمایه | هزینه خرید حداقل توکنهای L1 مورد نیاز برای استیک. این بزرگترین سرمایهگذاری اولیه است. |

| هزینههای عملیاتی | سختافزار، اتصال اینترنت، و هزینههای نگهداری (مانند میزبانی ابری). |

| ریسک اسلشینگ | جریمه اقتصادی برای قطعی یا فعالیت بدجنس. نیاز به نظارت مداوم و تخصص دارد. |

| پاداشهای استیکینگ | مزیت اصلی، معمولاً به صورت توکنهای تازه ضربشده (تورمی) و/یا هزینههای تراکنش (بازده واقعی) پرداخت میشود. |

شرکتکنندگان پیچیده نرخ درصد سالانه مورد انتظار (APY) استیکینگ را با ریسکها و هزینههای عملیاتی مقایسه میکنند. پروتکل باید نرخ پاداش را به اندازه کافی بالا نگه دارد تا استیک کافی جذب کند در حالی که به اندازه کافی پایین باشد تا دارندگان فعلی توکن را به شدت رقیق نکند.

معضل تورمی: بازده یارانهای در برابر بازده پایدار

مفهوم تحلیلی حیاتیترین برای ارزیابی مدل توکنومیکس L1، تمایز بین بازده تولیدشده از طریق بهرهوری شبکه و بازده تولیدشده از طریق گسترش مصنوعی عرضه است. این تمایز پایداری بلندمدت دارایی را تعریف میکند.

بازده تولیدشده توسط یارانههای تورمی

بسیاری از شبکههای اثبات سهام در ابتدا به شدت به صدور تورمی—ضرب توکنهای جدید—برای پرداخت پاداشهای استیکینگ تکیه میکنند. این امر در L1های جدیدتر که سعی در افزایش سریع بودجه امنیتی خود دارند، رایج است.

چالش اقتصادی (رقیقسازی): اگر پروتکل L1 پاداش استیکینگ ۱۰٪ را با تورم همزمان کل عرضه توکن به میزان ۱۰٪ پرداخت کند، درصد مالکیت استیکر از شبکه ثابت میماند. در حالی که تعداد اسمی توکن استیکر افزایش مییابد، قدرت خرید آنها نسبت به ارزش کل شبکه ممکن است اصلاً افزایش نیابد.

این صدور تورمی اساساً یک یارانه است. نرخ پاداش بالا را برای ایمنسازی زنجیره تضمین میکند، اما به قیمت رقیقسازی برای همه دارندگان توکن تمام میشود.

درک بازده واقعی

در مقابل یارانههای تورمی، بازده واقعی درآمدی است که از فعالیت واقعی شبکه به دست میآید و نیاز به ایجاد عرضه جدید ندارد. برای L1ها، بازده واقعی عمدتاً از:

- هزینههای تراکنش: بخشی از هزینههای گس پرداختشده توسط کاربران که به اعتبارسنجهایی که تراکنشها را پردازش میکنند، توزیع میشود.

- MEV (ارزش قابل استخراج حداکثری): سودی که اعتبارسنجها میتوانند با مرتبسازی استراتژیک، درج، یا سانسور تراکنشها در بلوکی که پیشنهاد میدهند، کسب کنند.

یک L1 که بخش بزرگی از پاداشهای استیکینگ خود را از این منابع پوشش میدهد، از نظر اقتصادی قویتر تلقی میشود، زیرا بودجه امنیتی آن توسط تقاضا (کاربرد) پایدار میماند نه گسترش عرضه (تورم). این تعریف مدل اقتصادی پایدار است.

سنioraژ: مالیات بر غیراستیکرها

مکانیسم تورمی ذاتی در بسیاری از سیستمهای PoS نیروی اقتصادی ظریف اما قدرتمندی به نام کریپتو سنioraژ ایجاد میکند.

در مالی سنتی، سنioraژ سودی است که دولت از صدور ارز کسب میکند. در کریپتو، تأثیر اقتصادی صدور توکنهای جدید برای تأمین مالی پاداشهای استیکینگ را توصیف میکند.

نحوه کار: هنگامی که توکنهای جدید برای پرداخت به استیکرها ضرب میشوند، استخر کل توکنها رشد میکند. این رشد هر توکن در گردش را بیارزش میکند.

- استیکرها: آنها توکنهای جدید را دریافت میکنند و تورم را جبران میکنند. موقعیت اقتصادی خالص آنها عموماً مثبت است (پاداشهایشان معمولاً کمی بیشتر از نرخ تورم عمومی است).

- غیراستیکرها (نگهداران منفعل): آنها از بیارزش شدن توکنهای خود رنج میبرند اما جبرانی دریافت نمیکنند.

حیاتی است که سنioraژ به عنوان مالیات غیرمتمرکز بر نگهداران منفعل عمل کند و آنها را وادار به استیک کردن داراییهایشان برای حفاظت از قدرت خرید کند. این مکانیسم جامعه را به سمت حداکثرسازی نسبت استیکشده سوق میدهد و در نتیجه امنیت شبکه را افزایش میدهد. اگر استیک نکنید، اساساً بودجه امنیتی دیگران را پرداخت میکنید.

مقایسه توکنومیکس L1: مطالعات موردی پایداری

تحلیل تعادل بین تورم و کارمزدها تفاوتهای طراحی اقتصادی را برجسته میکند:

| نوع شبکه L1 | منبع اصلی پاداش | تأثیر بر عرضه | چشمانداز اقتصادی |

|---|---|---|---|

| L1 تورم بالا/اولیه | تورم سالانه ثابت بالا (مانند هدف ۵-۱۵٪). | عرضه بدون توجه به تقاضای شبکه سریع گسترش مییابد. | ریسک رقیقسازی بالا؛ قیمت دارایی به شدت به پذیرش آینده برای جبران تورم تکیه دارد. |

| L1 غالب کارمزد (مانند Ethereum پس از ادغام) | عمدتاً هزینههای تراکنش و بازده واقعی؛ صدور پایین یا بالقوه منفی خالص. | عرضه نسبتاً ثابت است یا به دلیل سوزاندن کارمزد، بالقوه ضدتورمی. | ریسک رقیقسازی پایین؛ اطمینان بالا که APY استیکینگ "واقعی" است. |

نکته عملی: هنگام تحلیل بازده استیکینگ یک L1، بپرسید: نرخ تورم خالص توکن چقدر است؟ اگر پاداش استیکینگ شما (مانند ۸٪) فقط کمی بالاتر از نرخ تورم (مانند ۷٪) باشد، بازده واقعی شما ناچیز است، حتی اگر APY اسمی بالا به نظر برسد.

تحلیل انباشت ارزش توکن

ارزش بلندمدت یک دارایی L1 نه تنها توسط مدل امنیتی آن تعیین میشود، بلکه توسط ظرفیت آن برای انباشت ارزش اقتصادی در طول زمان. انباشت ارزش پایدار اغلب به مکانیسمهایی وابسته است که عرضه را محدود میکند در حالی که تقاضای کاربرد را به حداکثر میرساند.

سوزاندن کارمزد و فشار ضدتورمی

یکی از قدرتمندترین اهرمهای اقتصادی در توکنومیکس L1، حذف دائمی (سوزاندن) توکنها از عرضه در گردش است.

پیادهسازی مکانیسمهایی مانند EIP-1559 اتریوم نشان داد که سوزاندن بخشی از هزینههای تراکنش، تعادل ضدتورمی برای صدور جدید ایجاد میکند. هنگامی که فعالیت شبکه بالا است، مقدار ETH سوزاندهشده میتواند از مقدار ETH جدید ضربشده برای پاداشهای استیکینگ پیشی بگیرد و منجر به عرضه ضدتورمی خالص شود.

چرا این برای ارزش مهم است: اگر عرضه مداوم کاهش یابد، ارزش هر توکن باقیمانده باید، در تئوری، افزایش یابد (فرض تقاضا ثابت یا در حال رشد بماند). این امر دارایی L1 را به یک ذخیره ارزش مبتنی بر کمبود جذاب تبدیل میکند و امنیت آن را از طریق تشویقهای اقتصادی تقویت میکند.

حاکمیت و مدیریت خزانه

طراحی یک L1 شامل قدرت حاکمیت است که نحوه مدیریت آینده اقتصادی دارایی را دیکته میکند. مدلهای حاکمیت معمولاً به دو دسته تقسیم میشوند:

- حاکمیت مستقیم استیکر: دارندگان توکن در مورد بهروزرسانیهای پروتکل، تنظیم پاداشها، و هزینههای خزانه رأی میدهند. این کنترل اقتصادی را مستقیماً به استیکرها میدهد و تشویقهای آنها را با سلامت بلندمدت شبکه همراستا میکند.

- صندوقهای بنیاد/اکوسیستم: برخی L1ها بخشی از توکنهای تازه ضربشده یا هزینههای تراکنش را به خزانه غیرمتمرکز اختصاص میدهند که توسط جامعه یا بنیاد توسعه مدیریت میشود. این خزانه توسعه، کمکهای مالی، و رشد اکوسیستم را تأمین میکند که به طور غیرمستقیم کاربرد و تقاضا را هدایت میکند.

سرمایهگذاران باید کیفیت و شفافیت فرآیند حاکمیت را تحلیل کنند. سیستمی که پاداشها یا پارامترها را به طور دلخواه تغییر دهد، ریسک اقتصادی قابل توجهی ایجاد میکند. با این حال، خزانهای که به خوبی مدیریت شود، میتواند محرک اصلی رشد پایدار باشد.

اثر چرخهای پذیرش شبکه

هدف نهایی یک مدل اقتصادی L1 موفق، ایجاد حلقه بازخورد مثبت—"اثر چرخهای"—است که انباشت ارزش پایدار را هدایت میکند:

- امنیت و تشویقها: بازدههای استیکینگ جذاب کاربران بیشتری را به قفل کردن توکنها تشویق میکند و ارزش کل استیکشده و در نتیجه امنیت زنجیره را افزایش میدهد.

- اعتماد توسعهدهندگان: امنیت بالا، همراه با مدل اقتصادی قوی، توسعهدهندگان را برای ساخت dApp بر روی L1 جذب میکند.

- تقاضای کاربران: dAppهای جدید کاربران بیشتری جذب میکنند و منجر به حجم تراکنش بالاتر میشود.

- کاربرد و کمبود: افزایش حجم تراکنش به معنای پرداخت کارمزد گس بیشتر است. اگر بخشی از این کارمزدها سوزانده شود، عرضه توکن سفت میشود و بازده واقعی پرداختشده به استیکرها افزایش مییابد.

- انباشت ارزش: کمبود افزایشیافته و بازده واقعی بالاتر قیمت توکن را بالا میبرد و ارزش وثیقه امنیتی را بیشتر تقویت میکند.

این چرخه تضمین میکند که موفقیت شبکه مستقیماً به ارزش توکن ترجمه شود و پایداری اقتصادی بلندمدت L1 را تثبیت کند.

اقتصاد اعتبارسنج و مدیریت ریسک

در حالی که بازده استیکینگ عمومی (APY) قابل مشاهدهترین معیار است، استیکرهای بالقوه و نگهداران منفعل باید عمیقتر به مکانیسمهایی که بر سودآوری و ریسک تأثیر میگذارند، نگاه کنند.

ساختارهای جریمه (اسلشینگ)

اسلشینگ نهایت disincentive اقتصادی برای رفتار ضعیف است. در حالی که اجرای نود اعتبارسنج درآمد فراهم میکند، ریسک از دست دادن در صورت امضای دوگانه تراکنشها یا آفلاین بودن طولانیمدت را نیز به همراه دارد.

برای سرمایهگذاران فردی که از ارائهدهندگان استیکینگ یا پروتکلهای استیکینگ مایع استفاده میکنند، درک موارد زیر ضروری است:

- ریسک delegation: اگر توکنهای خود را به اعتبارسنج واگذار کنید، مشمول همان جریمههای اسلشینگ آنها میشوید، حتی اگر شکست عملیاتی آنها خارج از کنترل شما باشد.

- بیمه پروتکل: برخی راهحلهای استیکینگ مایع بیمه داخلی یا مکانیسمهای pooling برای کاهش ریسک کوچک اسلشینگ ارائه میدهند، اغلب با کارمزد، که APY مؤثر کلی شما را کاهش میدهد.

اهمیت نسبت استیکشده

نسبت استیکشده (درصد کل عرضه در گردش قفلشده در استیکینگ) شاخص حیاتی سلامت اقتصادی است.

- نسبت استیک پایین: اغلب نشاندهنده این است که پاداشهای استیکینگ برای پوشش ریسکها یا هزینههای فرصت کافی نیستند و پیشنهاد میکند شبکه ممکن است در امنیت کمخرج کند.

- نسبت استیک بالا: نشاندهنده اعتماد بالا به شبکه و پوشش امنیتی بالا است، اما میتواند منجر به بازده کاهشی شود، زیرا استخر ثابت پاداشها در میان شرکتکنندگان بیشتر توزیع میشود.

یک مدل اقتصادی L1 قوی هدف "منطقه گلدیلاکس" را دنبال میکند که در آن پاداشها به اندازه کافی بالا باشند تا بودجه امنیتی سالم (مانند نسبت استیک ۶۰-۸۰٪) حفظ شود بدون تکیه بر تورم بیش از حد.

ریسک پیشرفته: تمرکز استیکینگ

در حالی که مدلهای اقتصادی L1 مشارکت را تشویق میکنند، تمرکز داراییهای استیکشده در تعداد کمی اعتبارسنج (یا خدمات استیکینگ متمرکز/صرافیها) ریسک اقتصادی برای وعده تمرکززدایی شبکه ایجاد میکند.

اگر اکثریت توکنهای استیکشده توسط یک یا دو نهاد کنترل شود، شبکه در برابر سانسور اقتصادی یا تبانی آسیبپذیر میشود و ممکن است کاربرد و پیشنهاد ارزش بلندمدت را تضعیف کند. سرمایهگذارانی که به خودمختاری متعهد هستند باید راهحلهای استیکینگ تمرکززدایی را اولویت دهند و فعالانه در حاکمیت شرکت کنند تا یکپارچگی مدل اقتصادی حفظ شود.

نتیجهگیری

درک مدلهای اقتصادی لایه ۱ به معنای مشاهده داراییهای کریپتو نه فقط به عنوان توکن، بلکه به عنوان سهام در یک شرکت غیرمتمرکز است که ارزش آن به بهرهوری و مدیریت منابع آن وابسته است.

برای پذیرندگان جدید و تحلیلگران مالی به طور یکسان، نکته کلیدی تمایز بین "بازده یارانهای" (پرداختشده از طریق تورم و رقیقسازی غیراستیکرها) و "بازده واقعی" (پرداختشده از طریق کاربرد، کارمزدها، و فعالیت شبکه) است. L1های پایدار با گذشت زمان از تکیه بر یارانههای تورمی به تولید بودجههای امنیتی عمدتاً از طریق بازده واقعی و مکانیسمهای ضدتورمی انتقال مییابند و چرخه قدرتمندی ایجاد میکنند که کاربرد و ارزش بلندمدت دارایی را هدایت میکند. با تمرکز بر این اصول اقتصادی اصلی، سرمایهگذاران میتوانند ریسک را بهتر ارزیابی کنند و پلتفرمهایی را شناسایی کنند که برای خودمختاری پایدار در آینده غیرمتمرکز ساخته شدهاند.