شبکه اتریوم به عنوان یک کامپیوتر جهانی مشترک عمل میکند که قادر به اجرای برنامههای غیرمتمرکز و انجام محاسبات پیچیده است. برای ایمنسازی این زیرساخت دیجیتال عظیم، پروتکل از مدل اثبات کار پرمصرف انرژی به مکانیسم کارآمدتر اثبات سهام تغییر یافته است. این تغییر به طور اساسی نحوه عملکرد شبکه و تعامل شرکتکنندگان با ارز بومی، Ether را تغییر داده است. برای سرمایهگذاران و کاربران، این انتقال مفهوم استیکینگ را معرفی کرد، روشی برای کمک به امنیت شبکه در حالی که پاداش کسب میکنند.

استیکینگ شامل قفل کردن داراییهای شرکتکنندگان برای پشتیبانی از اعتبارسنجی تراکنشها و ایجاد بلاکهای جدید است. با این کار، این شرکتکنندگان، که به عنوان اعتبارسنجها شناخته میشوند، جایگزین معدنکاران قبلی که بلاکچین را ایمن میکردند، میشوند. مشوقهای استیکینگ مستقیم هستند. اعتبارسنجها در ازای خدمات خود جبران دریافت میکنند و این امر یک موتور تولید بازده بومی پروتکل ایجاد میکند. این سیستم منافع شبکه را با منافع دارندگان توکن همراستا میکند.

با این حال، مکانیسمهای پشت بازده استیکینگ، سیاست پولی حاکم بر این پاداشها و استانداردهای فنی که جایگزینهای مایع را امکانپذیر میکنند، پیچیده هستند. درک این عناصر نیازمند بررسی عمیق نحوه مدیریت عرضه اتریوم، عملکرد کارمزدها و نحوه امکانپذیر کردن اشکال جدید بهرهوری مالی توسط قراردادهای هوشمند است.

مکانیسم اجماع شبکه

از معدنکاوی به اعتبارسنجی

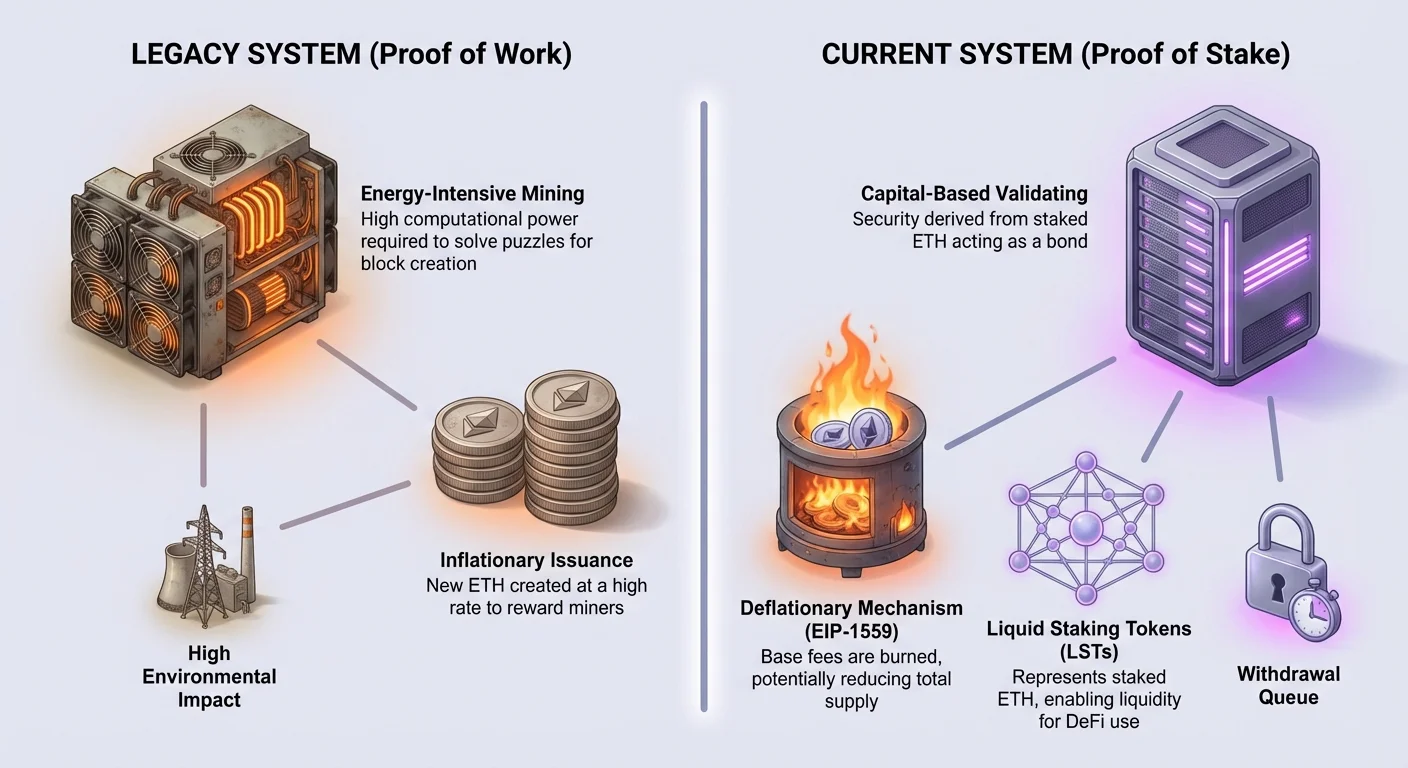

در گذشته، اتریوم برای پردازش تراکنشها به معدنکاران وابسته بود. در این سیستم قدیمی، معدنکاران از سختافزارهای قدرتمند برای حل پازلهای ریاضی پیچیده استفاده میکردند. اولین معدنکاری که پازل را حل میکرد، حق افزودن بلاک بعدی به بلاکچین را به دست میآورد. آنها برای تلاشهایشان با ETH تازه صادرشده پاداش میگرفتند. این فرآیند رقابتی امنیت فراهم میکرد اما مقادیر عظیمی از برق مصرف میکرد. همچنین نیاز به زیرساخت فیزیکی و سرمایهگذاری سختافزاری قابل توجهی از سوی شرکتکنندگان داشت.

انتقال به اثبات سهام این دینامیک را کاملاً تغییر داد. شبکه دیگر به ریگهای معدنی فیزیکی یا مصرف انرژی عظیم نیاز ندارد. در عوض، امنیت از تعهد مالی مشتق میشود. شرکتکنندگان اکنون ETH خود را به عنوان وثیقه تعهد یا «استیک» میکنند. این استیک به عنوان تضمینی برای رفتار خوب عمل میکند. اگر اعتبارسنجی به طور مخرب عمل کند یا وظایف خود را انجام ندهد، بخشی از استیک آن جریمه یا slashed میشود. این disincentive اقتصادی تضمین میکند که اعتبارسنجها در بهترین利益 پروتکل عمل کنند.

نقش اعتبارسنج

در مدل اثبات سهام، پروتکل به طور تصادفی اعتبارسنجها را برای پیشنهاد بلاکهای جدید و تأیید اعتبار بلاکهای پیشنهادشده توسط دیگران انتخاب میکند. این فرآیند در بازههای زمانی مشخص رخ میدهد. هنگامی که اعتبارسنجی برای پیشنهاد بلاک انتخاب میشود، تراکنشهای معلق را بستهبندی کرده و به شبکه ارسال میکند. سایر اعتبارسنجها سپس این کار را بررسی میکنند. پس از رسیدن به اجماع، بلاک به زنجیره اضافه شده و وضعیت دفتر کل بهروزرسانی میشود.

این سیستم تا حدی مشارکت را دموکراتیک میکند، زیرا نیاز به سختافزار کامپیوتری تخصصی را حذف میکند. با این حال، الزام را به انباشت سرمایه منتقل میکند. برای تبدیل شدن به یک اعتبارسنج کامل، مقدار خاصی از ETH باید به قرارداد سپرده رسمی واریز شود. کسانی که مقدار کامل مورد نیاز برای اجرای یک اعتبارسنج مستقل را ندارند، همچنان میتوانند با pooling منابع خود با دیگران مشارکت کنند. این رویکرد جمعی به دارندگان کوچکتر اجازه میدهد تا به همان فرصتهای تولید بازده مانند نهادهای بزرگتر دسترسی داشته باشند.

درک سیاست پولی اتریوم

برنامههای صدور تاریخی

برخلاف بیتکوین که سقف سخت ۲۱ میلیون سکه در کد خود حک شده است، سیاست پولی اتریوم سیالتر بوده است. عرضه کل سقف ندارد، اما نرخ ایجاد سکههای جدید به طور قابل توجهی در طول زمان تکامل یافته است. هنگامی که شبکه راهاندازی شد، نرخ صدور نسبتاً بالا بود. با هر بلاک پنج ETH ایجاد میشد که منجر به نرخ تورم سالانه اولیه بیش از ۲۰ درصد میشد. این نرخ بالا برای بوتاسترپ شبکه و تشویق معدنکاران اولیه لازم بود.

در طول سالها، بهروزرسانیهای پروتکل به طور سیستماتیک این صدور را کاهش دادهاند. در سال ۲۰۱۷، پاداش بلاک از پنج ETH به سه ETH کاهش یافت. بعداً در سال ۲۰۱۹، به دو ETH کاهش یافت. این کاهشها نرخ تورم را به طور قابل توجهی پایین آوردند و آن را به ارقام تکرقمی رساندند. هدف همیشه ایمنسازی شبکه با حداقل صدور لازم بوده است. این رویکرد کارآمد امنیت را بدون رقیق کردن ارزش داراییهای موجود بیش از حد لازم تضمین میکند.

تأثیر EIP-1559

تغییر عمدهای در مدل اقتصادی اتریوم با اجرای پیشنهاد بهبود اتریوم ۱۵۵۹ (EIP-1559) رخ داد. پیش از این بهروزرسانی، بازار کارمزد بر اساس سیستم حراج ساده عمل میکرد که کاربران برای گنجانده شدن تراکنشهایشان پیشنهاد میدادند. EIP-1559 کارمزد پایه قابل پیشبینیتری برای هر بلاک معرفی کرد. به طور حیاتی، این کارمزد پایه به اعتبارسنجها پرداخت نمیشود. در عوض، سوزانده میشود، به این معنا که به طور دائمی از عرضه در گردش حذف میشود.

این مکانیسم سوزاندن به عنوان تعادلی در برابر صدور ETH جدید عمل میکند. مقدار ETH سوزاندهشده مستقیماً به تقاضا برای فضای بلاک بستگی دارد. هنگامی که شبکه شلوغ است و تقاضا بالا، ETH بیشتری سوزانده میشود. در دورههای فعالیت شدید، مقدار ETH نابودشده از طریق کارمزد پایه میتواند از مقدار ETH جدید ایجادشده فراتر رود. این دینامیک پیوند مستقیمی بین utility شبکه و scarcity دارایی ایجاد میکند.

مکانیسمهای ضدتورمی

ترکیب کاهش صدور از تغییر به اثبات سهام و مکانیسم سوزاندن EIP-1559 پیامدهای عمیقی دارد. انتقال به اثبات سهام مقدار ETH جدید صادرشده را حدود ۹۰ درصد نسبت به عصر اثبات کار کاهش داد. از آنجایی که اعتبارسنجها هزینههای عملیاتی کمتری نسبت به معدنکاران دارند، شبکه نیازی به صدور ارز به همان اندازه برای پرداخت امنیت ندارد.

هنگامی که این صدور پایین با استفاده بالا از شبکه جفت شود، اتریوم میتواند ضدتورمی شود. اگر نرخ سوزاندن از نرخ صدور فراتر رود، عرضه کل ETH در طول زمان کاهش مییابد. این انحراف قابل توجهی از ارزهای تورمی سنتی است. این نشان میدهد که با رشد اکوسیستم و افزایش حجم تراکنشها، عرضه موجود دارایی زیربنایی میتواند منقبض شود. این پتانسیل scarcity بُعد جدیدی به ارزش پیشنهادی نگهداری و استیکینگ ETH اضافه میکند.

اقتصاد بازده استیکینگ

بازده تولیدشده از استیکینگ از دو منبع اصلی میآید: صدور توکنهای جدید و کارمزدهای اولویت پرداختشده توسط کاربران. درک تمایز بین این دو جریان درآمدی برای درک نوسان APY (Annual Percentage Yield) حیاتی است.

| منبع درآمد | مبدا | گیرنده |

|---|---|---|

| پاداشهای بلاک | صدور جدید پروتکل | اعتبارسنج |

| کارمزدهای اولویت | انعامهای تراکنش کاربر | اعتبارسنج |

| کارمزدهای پایه | هزینه تراکنش کاربر | سوزانده شده (نابود شده) |

پاداشهای بلاک و صدور

اولین جزء بازده استیکینگ پاداش بلاک است. این ETH تازه ضربشدهای است که پروتکل برای پرداخت امنیت تولید میکند. این نرخ توسط مقدار کل ETH استیکشده در شبکه تعیین میشود. پروتکل طوری طراحی شده که پاداش کافی برای تشویق امنیت صادر کند، اما نه بیشتر. با استیک بیشتر افراد، نرخ پاداش به ازای هر اعتبارسنج کمی کاهش مییابد. این مکانیسم خودتعادلی تضمین میکند که همیشه تعادلی بین امنیت شبکه و تورم وجود داشته باشد.

این پاداشها به طور خودکار توسط پروتکل پرداخت میشوند. آنها بازده پایهای را نشان میدهند که اعتبارسنج میتواند در بلندمدت انتظار کسب آن را داشته باشد. از آنجایی که این صدور برنامهریزیشده و قابل پیشبینی بر اساس استیک کل است، پایه نسبتاً پایداری برای محاسبات بازده فراهم میکند. با این حال، جزء متغیر پاداشها اغلب نوسانات کوتاهمدت در بازدههای استیکینگ را هدایت میکند.

کارمزدهای تراکنش و انعامها

دومین جزء بازده از کارمزدهای تراکنش میآید. در حالی که کارمزد پایه سوزانده میشود، کاربران گزینه افزودن «کارمزد اولویت» یا انعام به تراکنشهای خود را دارند. این انعام مشوقی برای اعتبارسنجها برای اولویتبندی تراکنش خاص آنها نسبت به دیگران در memory pool است. هنگامی که شبکه شلوغ است، کاربرانی که نیاز به پردازش سریع تراکنشهایشان دارند، انعامهای خود را افزایش میدهند.

این انعامها مستقیماً به اعتبارسنجی که بلاک را پیشنهاد میدهد پرداخت میشود. برخلاف trickle ثابت پاداشهای بلاک، درآمد از انعامها میتواند volatile باشد. در طول یک mint NFT بسیار مورد انتظار یا سقوط ناگهانی بازار، تقاضا برای فضای بلاک spike میکند. در نتیجه، انعامهای پرداختشده به اعتبارسنجها میتواند برای دورههای کوتاه به طور چشمگیری افزایش یابد. این به معنای آن است که بازده یک استیکر تا حدی به فعالیت کلی و سلامت اقتصاد on-chain وابسته است.

مفهوم استیکینگ مایع

مشکل نقدینگی

استیکینگ در ایمنسازی شبکه مشارکت میکند، اما با trade-off قابل توجهی همراه است: illiquidity. هنگامی که کاربر ETH را به قرارداد استیکینگ واریز میکند، آن資金 قفل میشود. نمیتوان از آنها برای معامله، استفاده به عنوان وثیقه در DeFi یا ارسال به کیفپولهای دیگر استفاده کرد. علاوه بر این، فرآیند unstaking فوری نیست. صف خروج و مکانیسم تأخیر برای حفظ پایداری شبکه طراحی شده است.

این lock-up هزینه فرصت ایجاد میکند. سرمایهگذاری که ETH استیکشده را نگه میدارد نمیتواند به حرکات بازار واکنش نشان دهد یا از آن سرمایه در جای دیگری استفاده کند. برای بسیاری از کاربران، از دست دادن دسترسی به نقدینگیشان مانعی برای مشارکت است. آنها میخواهند بازده مرتبط با امنیت شبکه را کسب کنند، اما همچنین آزادی استفاده از داراییهایشان در اکوسیستم گستردهتر را میخواهند. این dilemma منجر به نوآوری توکنهای استیکینگ مایع شد.

راهحل ERC-20

برای حل مسئله نقدینگی، توسعهدهندگان از استاندارد توکن ERC-20 استفاده میکنند. ERC-20 استاندارد فنی است که نحوه عملکرد توکنها در شبکه اتریوم را تعریف میکند. این تضمین میکند که توکنها fungible هستند، به این معنا که هر واحد مشابه دیگری است، درست مانند اینکه یک اسکناس دلار برابر با دیگری است. این استانداردسازی اجازه میدهد توکنها به طور seamless با صرافیها، پروتکلهای وامدهی و کیفپولها تعامل کنند.

ارائهدهندگان استیکینگ مایع قراردادی هوشمند ایجاد میکنند که ETH کاربر را میپذیرد و آن را به نمایندگی از او به مکانیسم استیکینگ واریز میکند. در ازای آن، قرارداد توکن ERC-20 جدیدی mint کرده و به کاربر ارسال میکند که ادعای او بر آن ETH استیکشده را نشان میدهد. این توکن جدید یک توکن استیکینگ مایع (LST) است. کاربر اکنون توکنی را نگه میدارد که واریز اصلی او به علاوه هر پاداشی که در طول زمان انباشته میشود را نشان میدهد.

مقایسه WETH و استیکینگ مایع

مفهوم wrapping یک دارایی برای قابل استفاده کردن آن در قراردادهای هوشمند جدید نیست. Wrapped Ether (WETH) مثالی رایج است. ETH، به عنوان ارز بومی، پیش از استاندارد ERC-20 وجود داشت. برای استفاده از ETH در بسیاری از برنامههای غیرمتمرکز، باید «wrapped» به فرم compliant ERC-20 به نام WETH شود. کاربران ETH را به قرارداد هوشمند واریز کرده و WETH را با نسبت ۱:۱ دریافت میکنند. WETH سپس میتواند در معامله و DeFi استفاده شود.

توکنهای استیکینگ مایع مشابه عمل میکنند اما با تفاوت حیاتی: accrual ارزش. یک توکن WETH صرفاً نمایانگر استاتیک ETH است. سود یا پاداش کسب نمیکند. با این حال، یک LST نمایانگر ETH استیکشده است که به طور فعال از شبکه بازده کسب میکند. با انباشت پاداشهای بلاک و انعامهای تراکنش توسط ETH استیکشده زیربنایی، ارزش LST نسبت به ETH افزایش مییابد یا مقدار توکنها در کیفپول کاربر رشد میکند. این LSTها را به راهی capital-efficient برای حفظ exposure به Ether در حالی که توانایی تراکنش حفظ میشود، تبدیل میکند.

ریسکها و ملاحظات

آسیبپذیریهای قرارداد هوشمند

در حالی که استیکینگ پاداش ارائه میدهد، لایههای متمایزی از ریسک را معرفی میکند. یکی از نگرانیهای اصلی ریسک قرارداد هوشمند است. استیکینگ مایع به کد پیچیده برای مدیریت واریزها، توزیع پاداشها و مدیریت برداشتها وابسته است. اگر باگ یا exploit در کد قرارداد هوشمند ارائهدهنده استیکینگ مایع وجود داشته باشد،資金 میتواند از دست برود. این ریسک متمایز از امنیت بلاکچین اتریوم خود است. این ریسک خاص لایه کاربردی ساختهشده روی آن است.

ماشین مجازی اتریوم (EVM) این قراردادها را دقیقاً همانطور که نوشته شده اجرا میکند. اگر منطق نقصی داشته باشد، EVM همچنان آن را پردازش میکند. کاربران باید به auditها و تیمهای توسعه پشت پروتکلهای استیکینگ مایع اعتماد کنند. برخلاف نگهداری ETH در کیفپول self-custody، نگهداری LST شامل اعتماد به کد صادرکننده است.

نوسانات بازار و De-pegging

عامل ریسک دیگری شامل دینامیکهای بازار است. توکنهای استیکینگ مایع در بازارهای باز معامله میشوند. ایدهآل این است که قیمت LST به ارزش ETH زیربنایی به علاوه پاداشهای انباشتهشده نزدیک باشد. با این حال، شرایط بازار میتواند باعث انحراف قیمت شود. اگر هجوم ناگهانی کاربران برای فروش LSTهایشان برای ETH رخ دهد، نقدینگی در بازار ممکن است خشک شود.

این سناریو میتواند منجر به «de-peg» شود، جایی که LST با تخفیف نسبت به ارزش ETH که نمایندگی میکند معامله میشود. در حالی که ETH زیربنایی همچنان در قرارداد استیکینگ ایمن است، کاربری که در طول رویداد de-peg فروش سریع اجباری کند، ضرر تحقق میدهد. این برجسته میکند که در حالی که LSTها نقدینگی ارائه میدهند، آن نقدینگی به عمق بازار و تقاضای خریدار وابسته است.

چشمانداز آینده و ادغام لایه ۲

اکوسیستم اتریوم به طور مداوم در حال تکامل است. تمرکز عمده توسعه فعلی scalability از طریق راهحلهای لایه ۲ است. اینها شبکههای جداگانهای هستند که تراکنشها را off-chain مدیریت میکنند تا سرعت را افزایش دهند و هزینهها را کاهش دهند. آنها بستههای تراکنش را پردازش کرده و سپس وضعیت نهایی را روی بلاکچین اصلی اتریوم تسویه میکنند.

استیکینگ در اینجا نیز نقش حیاتی ایفا میکند. امنیت ارائهشده توسط استیکرهای لایه ۱ در نهایت integrity این شبکههای لایه ۲ را حفظ میکند. با مهاجرت فعالیت به لایه ۲ها برای اجتناب از کارمزدهای gas بالا، تقاضا برای ETH به عنوان ارز تسویه باقی میماند. کارمزدهای تراکنش پرداختشده توسط این شبکههای لایه ۲ برای تأیید دادههایشان روی زنجیره اصلی به بازده کسبشده توسط استیکرها کمک میکند.

علاوه بر این، بهروزرسانیهای آینده پروتکل هدف بهبود کارایی data availability را دارند. این بهبودهای فنی احتمالاً هزینه عملیات برای شبکههای لایه ۲ را کاهش میدهند و پتانسیلاً استفاده بیشتری را هدایت میکنند. استفاده افزایشیافته در نهایت به کارمزدهای اولویت بیشتر و نرخ سوزاندن بالاتر ترجمه میشود. بنابراین، آینده بازده استیکینگ به طور نزدیک به موفقیت roadmap scaling پروتکل گره خورده است.

نتیجهگیری

تحول اتریوم از سیستم مبتنی بر معدنکاوی به اقتصاد مبتنی بر استیکینگ utility دارایی بومی آن را بازتعریف کرده است. استیکینگ ETH را به دارایی productive تبدیل کرده که قادر به تولید بازده از طریق صدور پروتکل و کارمزدهای تراکنش است. این تغییر همچنین فشار ضدتورمی از طریق سوزاندن کارمزدهای پایه معرفی کرده و ساختار اقتصادی منحصربهفردی ایجاد کرده که در آن استفاده بالا از شبکه میتواند عرضه کل را کاهش دهد.

توکنهای استیکینگ مایع به عنوان ابزاری حیاتی برای پیمایش این منظره جدید ظاهر شدهاند. با بهرهگیری از استاندارد ERC-20، آنها ارزش داراییهای استیکشده را باز میکنند و اجازه میدهند سرمایه به طور آزاد در اکوسیستم مالی غیرمتمرکز جریان یابد. با این حال، کاربران باید مزایای بازده و نقدینگی را در برابر ریسکهای باگهای قرارداد هوشمند و نوسانات بازار بسنجند. با ادامه scale و تکامل شبکه، استیکینگ ستون مرکزی امنیت و مدل اقتصادی اتریوم باقی خواهد ماند.

استیکینگ به شما اجازه میدهد برای ایمنسازی شبکه پاداش کسب کنید، اما نیازمند تعادل بازده در برابر نقدینگی و ریسکهای فنی است.