Tere tulemast desentraliseeritud finantsi (DeFi) tipptasemele. Likviidsusandjaks (LP) saamine on üks põhitarkusi passiivse tootluse teenimiseks krüptoruumis, sisuliselt makstakse teile kauplemise hõlbustamise eest. Aastate jooksul oli see protsess suhteliselt passiivne – deponeerige tokenid basseini ja koguge tasusid.

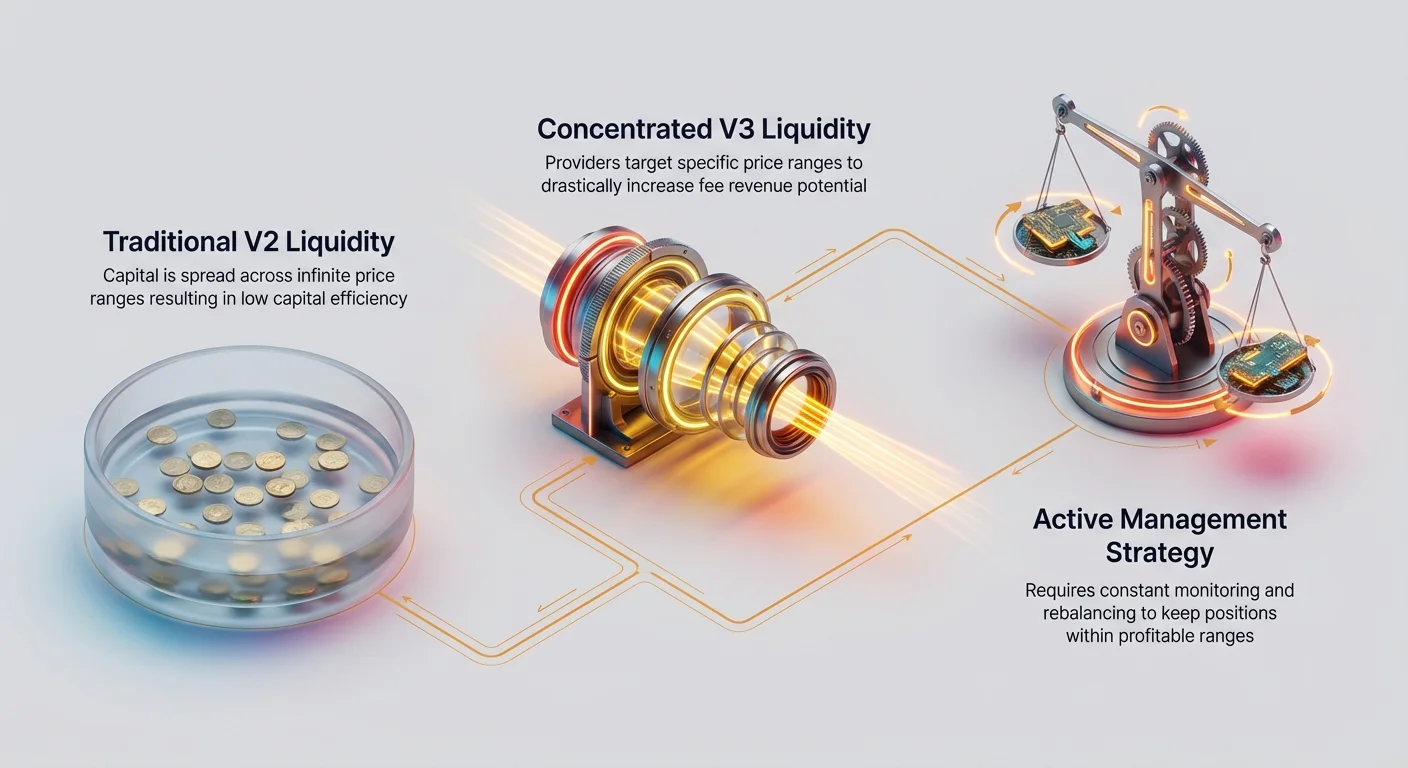

Kuid desentraliseeritud börside (DEXide) alustehnoloogia on kiiresti arenenud. Kontsentreeritud likviidsusmudelite tutvustus, mida populariseerisid platvormid nagu Uniswap V3, muutis likviidsuse pakkumise passiivsest hobist aktiivseks ja strateegiliseks ametiks. See uue põlvkonna automaatsed turu tegijad (AMMid) võimaldavad LP-del sihtida kindlaid hinnavahemikke, mis suurendab kapitali efektiivsust dramaatiliselt, kuid toob samal ajal kaasa olulise operatiivse keerukuse.

See juhend liigub üle tokenite depositeerimise põhitõdede. Me uurime edasijõudnud strateegiaid, mis on vajalikud kontsentreeritud likviidsuskeskkonnas edu saavutamiseks, keskendudes sellele, kuidas optimeerida tootlust, valida parimad paarid ja tasumäärad ning hallata pidevat tasakaalustamise vajadust. Nende tehnikate valdamisega liigute passiivsest pakkujast keeruka kapitalihalduri poole, maksimeerides tulusid ja hoolsalt maandades riske nagu ajutine kahju ja kõrged gaasikulud.

Likviidsuse pakkumise evolutsioon: V2-st kontsentreeritud mudelitele (V3)

Edasijõudnud strateegiate mõistmiseks peame esmalt haarama fundamentaalset muutust selles, kuidas likviidsust kaasaegsetes DEXides pakutakse. See evolutsioon keskendus kapitali ebaefektiivsuse probleemi lahendamisele.

Kuidas traditsioonilised V2 bassoonid töötasid (passiivne mudel)

Traditsioonilised AMMid, mida sageli nimetatakse V2 mudeliteks (nagu originaal Uniswap V2 või SushiSwap), jaotasid kapitali üle kogu võimaliku hinnavahemiku – nullist lõpmatuseni.

Kujutage ette basseini, mis sisaldab ETH-d ja stablecoin'i (USDC). Kui ETH praegune hind on 3500 dollarit, siis enamik likviidsust, mis on depositeeritud hindadel nagu 1 dollar või 10 000 dollarit, istub passiivselt. See on tehniliselt saadaval, kuid ebatõenäoline kasutada, kui turg ei koge massiivset, katastroofilist liikumist.

V2 LP-del oli lihtsuse eelis: nad depositeerisid oma tokenid ja jätsid need sinna. Puudus oli madal kapitali efektiivsus. Et genereerida 100 dollarit kaubandustasusid, pidid V2 LP-d panustama tohutu koguse tagatisraha, millest suur osa polnud kauplejate poolt aktiivselt kasutusel.

Efektiivsuse revolutsioon: kontsentreeritud likviidsuse selgitus

Kontsentreeritud likviidsus, mida pioneerisid platvormid nagu Uniswap V3, muutis paradigmat. Selle asemel, et jaotada raha üle kogu 0 kuni lõpmatus vahemiku, saavad LP-d nüüd määrata kitsa hinnavahemiku, kus nende kapital peaks olema aktiivne.

Näide: LP usub, et ETH hind kaubeldakse järgmisel kuul 3000–4000 dollari vahel. Nad depositeerivad oma ETH ja USDC spetsiifiliselt sellesse vahemikku.

- Tulemus: Nende kapital on 100% keskendunud kauplemiste hõlbustamisele praegu.

- Eelis: Kuna nende kapitali kasutatakse sagedamini kui V2 LP oma, kelle rahad on laiali jaotatud, teenib V3 LP kaubandustasudest palju suurema osa, isegi kui nad panustasid kogu basseini vähem kapitali. See suurendab dramaatiliselt potentsiaalset aastast protsentuaalset tootlust (APY).

Kaubandus: kõrgem risk, kõrgem tasu, aktiivne haldus

Kontsentreeritud likviidsuse pakkumine pole "pane ja unusta" strateegia. Suurenenud efektiivsus tuleb aktiivse halduse vajaduse hinnaga:

- Suurendatud ajutise kahju (IL) kokkupuude: Kui tokeni hind liigub välja LP valitud vahemikust, juhtub kaks asja:

- LP positsioon konverteerub täielikult vähem väärtuslikku varasse (nt kui ETH tõuseb üle 4000 dollari, omab LP ainult USDC-d).

- LP lõpetab kaubandustasude teenimise täielikult, kuna nende kapital on taas passiivne.

- Pidev tasakaalustamine: Et tasusid teenida, peab LP oma positsiooni pidevalt jälgima. Kui hind liigub vahemikust välja, peab ta maksma gaasitasusid "uuesti vahemikku seadmiseks" (sulgeda vana positsioon ja avada uus, mis on keskendunud praegusele turuhinnale).

See vajadus ajastuse, jälgimise ja uuesti sisenemise järele teeb V3 likviidsuse pakkumisest strateegiamängu, mitte lihtsalt hoidmise.

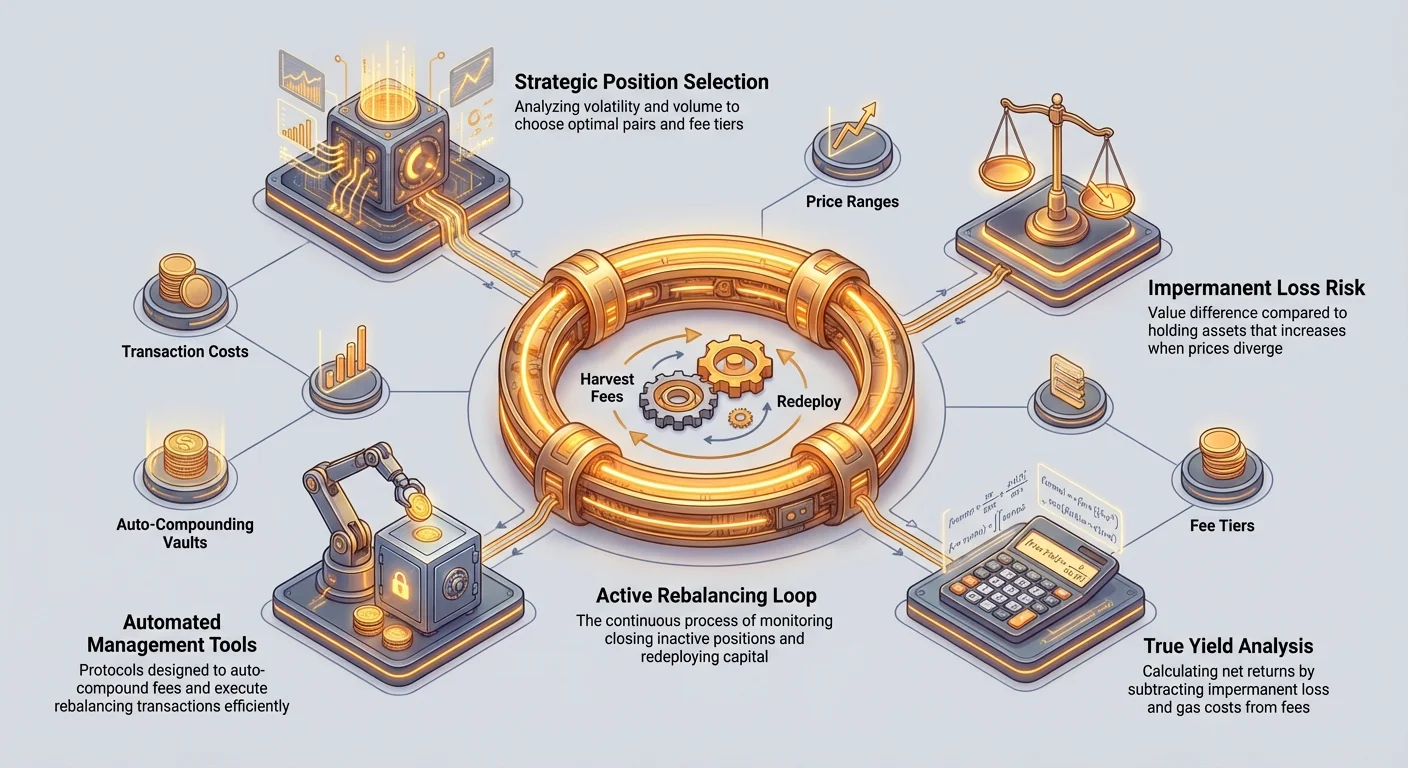

Samm 1: strateegiline positsiooni valik ja optimeerimine

Enne kapitali paigutamist peab edasijõudnud LP hoolikalt analüüsima turgu, et valida parim keskkond oma kontsentreeritud positsioonile. See hõlmab volatiilsuse, mahu ja saadaval oleva tasustruktuuri analüüsi.

Kaubapaaride analüüsimine: maht vs volatiilsus

LP positsiooni kasumlikkus määratakse kahe vastanduva jõu poolt:

- Kaubamahu (tasude generaator): Basseini kogukaubandustegevuse maht. Kõrge maht genereerib kõrgeid tasusid. LP-d peaksid eelistama paare, millel on järjepidev päevane kaubamahu (nt suuremad stablecoin-paari nagu USDC/USDT või tipptasemel blue-chip paarid nagu ETH/BTC).

- Volatiilsus (ajutine kahju/tasakaalustamiskulu): Kui kiiresti ja dramaatiliselt varade hind muutub. Kõrge volatiilsus suurendab riski, et hind lahkub teie kontsentreeritud vahemikust, sundides kulukaid tasakaalustamisi ja süvendades ajutist kahju (IL).

Strateegiline valik:

- Stabiilsed paarid (madal volatiilsus, mõõdukas maht): Paarid nagu ETH/stETH (staked Ethereum) või kaks suurt stablecoin'i (USDC/DAI). Need paarid vajavad vähem sagedast tasakaalustamist, kuna need püabivad lähedal 1,00 dollari suhte juurde või kaubeldakse tihedas korrelatsioonis. Need pakuvad madalamaid tasusid, kuid suuremat stabiilsust.

- Volatiilsed paarid (kõrge volatiilsus, kõrge maht): Paarid nagu ETH/väike-kapitali altcoin. Need pakuvad väga kõrget tasupotentsiaali, kuid hind võib teie vahemikust lahkuda tundide jooksul, põhjustades laastavat IL-i või kiiret konversiooni ühte varasse. Need vajavad kõige rangemat haldust.

Optimaalse tasumäära valimine

Kaasaegsed AMMid pakuvad sama paari jaoks erinevaid tasumäärasid (nt Uniswap V3-s võib ETH/USDC bassil olla 0,01%, 0,05%, 0,30% ja 1,00% valikud). Õige tasumäära valimine on kriitiline tootluse maksimeerimiseks.

Tasumäära peegeldab paari tajutavat riski ja volatiilsust:

| Tasumäär | Tavaline kasutusjuhtum | Kaubandus LP-le |

|---|---|---|

| 0,01% | Väga stabiilsed paarid (nt USDC/DAI või kaks vormi wrappitud BTC-st). | Madalaimad tasud, kuid minimaalne IL/tasakaalustamiserisk. Väärt ainult siis, kui maht on tohutu. |

| 0,05% | Kõrgelt korreleeritud paarid (nt ETH/stETH või BTC/ETH). | Standardtasu kõrge kapitali efektiivsuse ja madala riskiga paaride jaoks. Vajab mõõdukat haldust. |

| 0,30% | Standardkõrge volatiilsusega, mittekorreleeritud paarid (nt ETH/USDC, BTC/USDC). | Kõrgeim tasutulupotentsiaal, kuid maksimaalne kokkupuude IL-i ja tasakaalustamiskuludega. |

| 1,00% | Eksootilised, likviidsed või äsja lansseeritud tokenid. | Väga vähe kaubandusi, kõrge täitmisrisk kauplejatele. LP tulu võib olla ebakindel. |

Strateegia:

Ärge valige pimele kõrgeimat tasumäära (0,30%). LP, kes valib ETH/USDC jaoks 0,05% basseini, kuid haldab kitsast vahemikku, teenib sageli kõrgemat neto APY-d kui LP 0,30% bassinis, kelle vahemikku ületatakse pidevalt volatiilsuse tõttu. Analüüsige, millisel tasumääral on kõrgeim lukustatud koguväärtus (TVL) ja praegune kaubamahu teiste tasumäärade suhtes, kuna see näitab, kus toimub enamik kaubandustegevusest.

Hinnavahemiku määratlemine: kitsas vs lai strateegia

Kui paar ja tasumäär on valitud, peab LP määratlema oma likviidsuspositsiooni piirid.

1. Kitsas (agressiivne) strateegia

- Vahemiku määratlus: Väga kitsas vahemik (nt ETH 3450–3550 dollarit).

- Eelised: Maksimaalne kapitali efektiivsus. LP teenib kõrgeimat võimalikku tasude osa ajal, kui hind püsib selles kitsas ribas.

- Puudused: Äärmiselt kõrge risk vahemikust lahkumiseks. Vajab pidevat, mõnikord igapäevast jälgimist ja kulukat tasakaalustamist. Kui jätate kiire hinnasõiduga vahele, istute passiivselt, makstes hiljem olulisi gaasitasusid kohandamiseks. Sobib ainult aktiivsetele, kõrgelt kvalifitseeritud halduritele või automatiseeritud botidele.

2. Lai (konservatiivne) strateegia

- Vahemiku määratlus: Oluliselt laiem vahemik (nt ETH 2500–5000 dollarit).

- Eelised: Vähendab tasakaalustamise sagedust ja positsiooni passiivseks muutumise riski. Madalamad gaasikulud ajas.

- Puudused: Madalam tasutulu võrreldes kitsa strateegiaga, kuna kapital on õhemalt laiali jaotatud.

- Parim kasutusjuhtum: Kui usute, et vara konsolideerub, kuid soovite kaitset keskmise aja volatiilsuse vastu või kui gaasitasud on keelatud kõrged ja tasakaalustamine kallis.

Keskmine (optimaalne) strateegia

Kõige levinum edukas strateegia on dünaamiliselt vahemiku seadmine tehnilise analüüsi (TA) alusel, sageli keskendudes lühiajalistele tugi- ja vastupanualadele.

- Kui ETH on 3500 dollarit, vahemiku seadmine hiljutise vastupanu (3800 dollarit) ja lähimale tugevale tugedele (3200 dollarit) vahele võimaldab LP-l tabada volatiilsust kindlate turupiiride piires, minimeerides kohese deaktiveerimise võimalust.

Kontsentreeritud likviidsushalduse valdaminen (V3 tasakaalustamine)

Edasijõudnud LP tõeline töö algab pärast positsiooni paigutamist. See on pidev operatiivne väljakutse, mida tuntakse vahemikhalduse või tasakaalustamisena.

Tasakaalustamise imperatiiv: miks LP-d peavad kohandama

Kui vara hind liigub LP kindlustatud vahemikust välja, deaktiveerub positsioon. Kogu kapital konverteerub ühte järelejäänud varasse ja tasude genereerimine lõpeb.

Näidisscenario (ETH/USDC, vahemik 3000–4000 dollarit):

- Hind 3500 dollaril: LP hoiab 50% ETH, 50% USDC, aktiivselt tasusid teenides.

- Hind tõuseb 4500 dollarini: Positsioon on nüüd passiivne. LP hoiab 100% USDC-d. LP jäi vahele tasudelt 4001–4500 dollari vahel ja teenib edaspidi null tasusid.

LP peab otsustama, kas oodata hinna naasmist (riskides edasiste tasuvõimaluste kaotamisega) või tasakaalustada positsiooni.

Aktiivne vs passiivne vahemikhaldustehnikad

Edasijõudnud LP-d kasutavad kahte peamist lähenemist vahemikust lahkunud positsioonidega tegelemiseks:

1. Passiivne hoidmine (ootemäng)

Kui LP-l on tugev veendumus, et hinnaliikumine on ajutine (kiire tipp või välklangus), võib ta valida ootamise, kuni hind naaseb originaalvahemikku.

- Millal kasutada: Kõrge volatiilsusega sündmuste ajal, kui kohe tasakaalustamine võib viia uue vahemikust lahkumiseni minutite jooksul.

- Arvutus: Võrrelge uuesti vahemikku seadmise potentsiaalset gaasikulu lühiajaliste kaotatud tasudega. Kui gaasikulud on kõrged ja ooteaeg lühike, võib hoidmine olla kasumlik.

2. Aktiivne uuesti vahemikku seadmine (reset)

See hõlmab vana passiivse positsiooni sulgemist, ühe vara väljavõtmist, selle osa tagasi teise tokenisse vahetamist ja täiesti uue kontsentreeritud positsiooni avamist, mis on keskendunud uuele praegusele turuhinnale.

"Koristus ja uuesti vahemikku seadmine" tsükkel:

- Sulge: Väljasta tokenid ja kogutud tasud vanast positsioonist. (Tasud on realiseeritud tootlus.)

- Analüüsi & vaheta: Määra praegune turuhind ja teie uus optimaalne vahemik (nt 4200–4800 dollarit). Vaheta poole vara tagasi korreleeritud varasse, et saavutada 50/50 suhe uuele vahemikule.

- Paiguta: Ava uus kontsentreeritud positsioon.

Aktiivne uuesti vahemikku seadmine on võtmeks tootluse säilitamisele trendiva turul, kuid see toob kaasa tehingukulud (gaasitasud ja vahetustasud), mida peab pidevalt ületama uus teenitud kaubandustulu.

"Koristamise ja uuesti vahemikku seadmise" kunst

Edukad LP-d kohtlevad tasakaalustamist kuluhüvena arvutuksena. Nad peavad määrama optimaalse uuesti vahemikku seadmise sageduse neto APY maksimeerimiseks (APY miinus tehingukulud).

Võtmeaspekte ajastuse jaoks:

- Gaasiküünis: LP-d peaksid seadma isikliku gaasitasu künnise. Kui uuesti vahemikku seadmise tasukulu on kõrge (nt 100 dollarit), peab positsioon genereerima oluliselt rohkem kui 100 dollarit tasusid enne kui kohandamine on vajalik.

- Tasude kordaja: Kuna kontsentreeritud likviidsuspositsioonid teenivad palju kordi rohkem kui V2 positsioonid, õigustab kõrge tasutulu sageli sagedast uuesti vahemikku seadmist, eeldusel, et ahela gaasikulud on mõistlikud (nt kasutades Layer 2 võrke nagu Arbitrum või Optimism).

- Kasumi realiseerimine: V3 positsioonides teenitud tasud ei reinvesteeri automaatselt; need realiseeruvad kogutud tokenitena. Uuesti vahemikku seadmine on sageli ideaalne aeg tasude koristamiseks ja realiseerimiseks või nende kasutamiseks positsiooni liitmisel (protsess, mida tuntakse kui liitmist).

Edasijõudnud kontseptsioonid: tõelise tootluse analüüsimine ja riskide haldamine

Mehaanilise tasakaalustamise taga peavad keerukad LP-d mõistma, kuidas täpselt jälgida oma tulemuslikkust ja ette näha süsteemseid riske, mis on unikaalsed kontsentreeritud likviidsusele.

Tõeliste LP tulude analüüsimine: lihtsast APR-ist kaugemale

Paljud DEX-jälgijad kuvavad basseini tooret aastat protsentuaalset määra (APR), mis põhineb ainult basseini genereeritud tasudel TVL-i suhtes. Kuid see number on kontsentreeritud LP jaoks eksitav.

Tõelise tootluse arvutamine edasijõudnud LP jaoks peab arvestama kolme võtme muutujaga:

1. Ajutine kahju (IL)

IL on väärtuse erinevus lihtsalt kahe vara haldamise ja likviidsuse pakkumise vahel basseini väljaspool. Kui IL on suurem kui teenitud tasud, kaotab LP efektiivselt raha.

Edasijõudnud LP-d jälgivad seda tähelepanelikult. Kui IL ületab tasusid järjepidevalt, tuleb positsioon sulgeda ja paigutada uuesti vähem volatiilsesse paari või laiemasse vahemikku.

2. Tehingukulud (gaasi- ja vahetustasud)

Iga interaktsioon – algne paigutus, uuesti vahemikku seadmine, tasude koristamine ja liitmine – maksab gaasi. Need kulud, eriti võrgustiku ummistumise perioodidel, võivad oluliselt kasumisse süüvida.

- Optimeerimise näpunäide: Kasutage Layer 2 (L2) võrke nii palju kui võimalik. L2-d vähendavad dramaatiliselt gaasikulusid interaktsioonidele, muutes sagedase uuesti vahemikku seadmise ja liitmise majanduslikult elujõuliseks, mis on V3 edu jaoks hädavajalik.

3. Ajaliselt kaalutud keskmine (TWA) APY

Kuna kontsentreeritud positsioon teenib tasusid ainult siis, kui hind on vahemikus, peaksid LP-d arvutama oma tootluse tegeliku aja põhjal vahemikus. Kui positsioon oli aktiivne ainult 60% kuust, tuleb tasu APR vastavalt kohandada.

Just-In-Time (JIT) likviidsusrünnakute mõistmine

Just-In-Time (JIT) likviidsus on keeruline arbitraaži ja front-running vorm, mis sihib V3 kontsentreeritud likviidsusbasseine. Kuigi väga tehniline, peavad LP-d seda riski mõistma.

Kuidas JIT likviidsus toimib:

- Massiivne tehing (vahetus) on blockchainis ootel.

- Spetsialiseeritud bot tuvastab selle suure tehingu.

- Bot deposteerib kiiresti massiivse koguse likviidsust (JIT likviidsus) kitsasse vahemikku vahetuse täideviimise eel.

- Suur vahetus kasutab seda JIT likviidsust, genereerides botile olulisi tasusid.

- Vahetuse kinnitamise järel tõmbab bot kohe oma kapitali ja kogutud tasud tagasi, sageli samas plokis.

JIT pakkuja teenib selle konkreetse suure tehingu tasudest suure osa, lahjendades pikaajaliste passiivsete LP-de tasuosa basseinis.

JIT riskide leevendamine: kuidas kaitsta oma tootlust

Kuigi JIT-i on raske täielikult elimineerida, on kitsaid kontsentreeritud vahemikke kasutavad LP-d vähem mõjutatud kui need, kes pakuvad likviidsust kogu spektris. Kõige efektiivsem leevendamisstrateegia on tagada, et teie positsioon oleks väga aktiivne:

- Kitsad vahemikud: JIT rünnakud sihivad üldiselt väga spetsiifilist hinnapunkti, kus suur tehing täide viiakse. Hästi määratletud, kasumlike kontsentreeritud vahemike kasutamisega maksimeerivad LP-d pidevat tasukogumist, muutes JIT boti lühikese tasuvõtu vähem mõjuvaks üldisele tootlusele.

- Keskenduge L2-dele: Kuna L2 plokiajad ja tehingukiirused on erinevad, võivad need veidi häirida JIT botide vajalikku ajastuse eelist, kuigi praktika eksisteerib endiselt.

- Mõelge protokollidele anti-JIT funktsioonidega: Mõned uuemad DEX mudelid arendavad funktsioone, mis on spetsiaalselt loodud kiirete deposiitide/väljavõtete tsüklite karistamiseks või ennetamiseks, eelistades pikaajalist likviidsuslubadust.

Automatiseeritud haldusvahendite ja tootluskasside kasutamine

V3 kontsentreeritud likviidsuse nõudmised – pidev jälgimine, keerulised tasu-gaasi arvutused ja kohustuslik uuesti vahemikku seadmine – võivad olla üksikisiku jaemüügi investoritele üle jõu käivat. See on soodustanud spetsialiseeritud LP haldusvahendite ja tootluskasside kasvu.

LP haldusprotokollide roll (automatiseeritud reliikvideerimine)

LP haldusprotokollid (sageli detsentraliseeritud rakendused või nutilepingud) automatiseerivad edasijõudnud LP strateegia kõige raskemad osad.

Pakutavad võtmeteenused:

- Auto-uuesti vahemikku seadmine: Kui hind liigub optimaalsest vahemikust välja, sulgeb protokoll automaatselt vana positsiooni, teostab vajaliku tokenivahetuse ja paigutab uue positsiooni praeguse hinna ümber. See säästab LP-l aega ja potentsiaalselt kaotatud tasusid.

- Auto-liitmine: Positsiooni teenitud tasud koristatakse automaatselt ja reinvesteeritakse tagasi aktiivsesse vahemikku, maksimeerides liitintressi jõudu ilma LP-ita, kes peaks iga kord gaasi maksma ja vahetussuhted arvutama.

- Tasude optimeerimine: Need vahendid on sageli programmeeritud uuesti vahemikku seadma ainult siis, kui oodatav tulevane tasutulu ületab tehingu gaasikulu, optimeerides neto APY.

Kasutusnäited: Uus LP võib depositeerida oma ETH ja USDC kassisse, mis haldab aktiivset haldust, muutes V3 positsiooni efektiivselt tagasi "pane ja unusta" passiivseks kogemuseks, säilitades V3 kõrge kapitali efektiivsuse.

Strateegiad tootluse agregeerimiseks ja auto-liitmiseks

Edasijõudnud LP-d eelistavad sageli agregeeritud kasse, kuna need elimineerivad manuaalse liitmise korduvad kõrged gaasikulud.

Manuaalse liitmise korral maksab LP gaasi:

- Tasude kogumiseks.

- Poole tasudest teise varasse vahetamiseks.

- Kombineeritud tasude tagasi lisamiseks likviidsuspositsiooni.

Tootluse agregeerijad pakivad need tehingud üle paljude kasutajate. Ühe tehingu täideviimisel sadade kasutajate jaoks amortiseerib kass kõrge gaasikulu grupi ulatuses, vähendades dramaatiliselt iga LP jaoks liitmise efektiivset kulu. See on eriti oluline kallitel Layer 1 ahelatel nagu Ethereum.

Automatiseerimise kulu hindamine (gaasi- ja platvormitasud)

Kuigi automatiseerimise vahendid on võimsad, pole need tasuta. LP-d peavad arvestama platvormi tasusid tõelise tootluse arvutamisel:

- Tulemuslikkustasud: Kassid võtavad tavaliselt protsendi (nt 10%–20%) positsiooni genereeritud tootlusest. See on tasu auto-halduse ja liitmise teenuse eest.

- Haldustasud: Mõned platvormid võtavad väikese aastatasu kogu lukustatud varade (TVL) pealt, kuigi tulemuslikkustasud on tavalisemad.

Strateegiline hindamine: LP peab määrama, kas saavutatud efektiivsus (kõrgem liitmise sagedus, madalamad gaasikulud paketi kaudu ja pidev tasugeneratsioon) kaalub üles platvormi tulemuslikkustasu. Enamiku kontsentreeritud V3 positsioonide jaoks, eriti kõrge gaasiga võrkudel, ületab automatiseerimise väärtus kulu kaugele.

Riskide haldus ja turvalisuse parimad praktikad edasijõudnud LP-dele

Edasijõudnud LP-na töötamine tähendab professionaalse varahalduri vastutuste võtmist. See nõuab hoolsust turvalisuses ja selget finantsriskide mõistmist.

Ajutise kahju stsenaariumi stressitestimine

Enne kapitali paigutamist peaksid LP-d modelleerima halvimat ajutise kahju stsenaariumi oma valitud vahemiku jaoks.

Väljumise test: Määra oodatud IL, kui hind liigub täpselt teie valitud vahemiku piirile, ja võrdle seda kahju oodatud tasutuluga positsiooni eeldatava eluea jooksul.

- Pöialnipp: Kui ennustatud IL vahemiku piiril ületab 50% teie projekteeritud tasutulust, on teie vahemik liiga volatiilne või liiga kitsas selle paari jaoks ja te peaksite seda oluliselt laiendama või valima stabiilsema vara.

- Delta-neutraalne heidžimine: Kõrgelt keerukad LP-d leevendavad IL riski sageli avades perpetuaalse tulevikupositsiooni (heidži), mis kompenseerib alusvarade hinnamuutust. See on keeruline ja toob kaasa marginaaliriski, kuid see on lõplik viis kaubandustasude lukustamiseks volatiilsuse eemaldamisega.

Nutilepingute auditid ja platvormi kontroll

Desentraliseeritud protokollide kasutamisel usaldate aluskoode. Edasijõudnud LP-d suhtlevad mitte ainult DEX nutilepinguga (nagu Uniswap), vaid ka kolmanda osapoole halduskassa nutilepinguga.

Parimad praktikad:

- Otsige auditeid: Ärge kunagi kasutage LP haldusprotokolli või DEX-i, mida pole professionaalselt auditeerinud mainekad blockchaini turvafirmad (nt CertiK, Trail of Bits).

- Uurige lukustusperioode: Veenduge, et mõistate, kas kass nõuab teie kapitali lukustusperioodi. Kontsentreeritud likviidsus vajab paindlikkust, seega väga jäigad lukustustingimused võivad olla ohtlikud.

- Kontrollige administraatori võtmeid: Uurige protokolli dokumentatsiooni, et määrata, kas loojad säilitavad administraatori võtmeid (jumala režiim), mis võimaldaksid neil raha külmutada või lepinguid uuendada ilma kogukonna nõusolekuta. Täielikult desentraliseeritud, muutumatud nutilepingud on üldiselt ohutumad.

Aktiivse kauplemise maksulised tagajärjed (tasude koristamine)

Aktiivne likviidsuse pakkumine genereerib arvukaid maksustatavaid sündmusi, mida passiivsed LP-d sageli eiravad. Konsulteerige DeFi-ga kursis oleva maksuspetsialistiga, kuid üldiselt märkige järgmist:

- Tasude koristamine: Kui kogute või koristate teenitud kaubandustasusid, peetakse seda tavaliselt maksustatavaks sissetulekuksündmuseks, hinnatud tokenite turuhinnaga kogumise ajal.

- Tasakaalustamisvahetused: Uuesti vahemikku seadmise ajal peetakse vajalikku sisemist vahetust (nt ETH USDC-ks 50/50 tasakaalu taastamiseks) varade realiseerimiseks, põhjustades kapitalikasumi või -kaotuse, mida tuleb jälgida.

- Liitmine: Kui kasutate auto-liitmise kassi, võib sisemine liitmisesündmus kvalifitseeruda maksustatavaks sündmuseks kohalike regulatsioonide järgi.

LP tegevusi passiivse hoidmise asemel aktiivse kauplemisoperatsioonina käsitlemine on kriitiline finants- ja regulatiivse vastavuse jaoks.

Järeldus

Üleminek passiivsest V2-st aktiivse, kontsentreeritud V3 likviidsuse pakkumisele tähistab DeFi maastiku küpsemist. Kuigi kaasaegsed AMMid pakuvad enneolematut kapitali efektiivsust, nõuavad nad LP-delt evolutsiooni lihtsatest depositeerijatest keerukate portfellihalduriteni.

Edasijõudnud LP strateegiate valdamisel põhineb kolme sambal: hoolikas analüüs (optimaalse tasumäära ja paari valik), aktiivne haldus (dünaamiline tasakaalustamine vahemikus veedetud aja maksimeerimiseks) ja automatiseerimise kasutamine (kasside kasutamine gaasikulu ja liitmise väljakutsete ületamiseks).

Nende edasijõudnud tehnikate rakendamisel – oma tõelise neto APY mõistmine, ajutise kahju stressitestimine ja tark automatiseerimine – olete positsioneeritud avama desentraliseeritud finantsi pakutavaid kõrgeimaid potentsiaalseid tootlusi, kindlustades oma koha osava professionaalse likviidsusandjana desentraliseeritud majanduses.