Krüptovaluuta maailm sündis soovist luua paralleelne finantsisüsteem, mis on sõltumatu traditsioonilistest institutsioonidest. Kuid digitaalsete varade valdkonna küpsedes on suuremahulised kapitalihaldurid – alates institutsionaalsetest fondidest kuni keerukate ettevõtete kassahaldusteni – pidanud silmitsi seisma ühe peamise väljakutsega: volatiilsete digitaalsete varade ühendamine traditsioonilises majanduses leiduvate prognoositavate ja stabiilsete sissetulekute voogudega.

See väljakutse on andnud tõuke ühele kaasaegse finantsi olulisematest trendidest: reaalmaailma varade (RWAs) tokeniseerimine. RWAs tähistavad käeghaaritavaid või kinnitatavaid varasid, mis eksisteerivad plokiahelist väljaspool – alates kinnisvarast ja erasektori laenudest kuni kulani ja intellektuaalomandiini. Nende varade omandiõiguste muutmine turvalisteks ja kaubeldavateks tokeniteks loob institutsioonidele võimsa silla traditsioonilise finantsi (TradFi) stabiilsuse ja detsentraliseeritud finantsi (DeFi) efektiivsuse vahel.

Fondihaldurite, suurte erainvestorite ja finantsinstitutsioonide jaoks pole RWAs vaid huvitav tehnoloogiline areng; need muutuvad keeruka kapitalihalduse oluliseks tööriistaks. Nad pakuvad mehhanismi portfellivolatiilsuse stabiliseerimiseks, likviidsuse vabastamiseks teisest küljest külmutatud varadest ning regulatsioonile vastavate, tulusid genereerivate instrumentide integreerimiseks otse digitaalsetesse strateegiatesse. See süvaanalüüs uurib, kuidas RWAs muudavad institutsionaalseid krüptoportfelle ning millist õiguslikku, tehnoloogilist ja strateegilist raamistikku on vaja nende tõhusaks kasutamiseks.

Reaalmaailma varade (RWAs) ja tokeniseerimise mõistmine

Enne keeruliste portfellistrateegiate sügavuti sukeldumist on oluline mõista RWAs-de põhikontseptsioone ja tokeniseerimise protsessi. Lihtsaimalt öeldes on RWA iga vara, millel on väärtus ja eksistents plokiahelist sõltumata, mida see võib esindada.

Sild traditsioonilise finantsi (TradFi) ja detsentraliseeritud finantsi (DeFi) vahel

Ajalooliselt on traditsioonilised varad – nagu kommertskinnisvara, ettevõtluslaenud või laenuportfell – kannatanud kaasasündinud ebaefektiivsuste all: need on illikviidsed (raske kiiresti osta või müüa), killustunud (raske fraktsionaalselt omada) ja aeglaselt arhiveeruvad (omanikuüleminek võtab päevi või nädalaid).

Nende varade tokeniseerimise väärtuspakkumine on lihtne: tuua plokiahelist tehnoloogia läbipaistvus, efektiivsus ja programmeeritavus varadele, mis praegu aeglasates, ebaselgetes ja tsentraliseeritud õiguslikes süsteemides asuvad.

Kui institutsioon otsustab kapitali haldada, jaotavad nad tavaliselt vahendid erinevate varaklasside vahel – aktsiad, võlakirjad, kinnisvara ja alternatiivid. Krüptovarad nagu Bitcoin või Ether langevad sageli "alternatiivsesse" kategooriasse ja toovad kaasa kõrge volatiilsuse. RWAs võimaldavad halduritel tuua madala volatiilsusega, sissetulekut genereerivaid traditsioonilisi varasid digitaalsetesse portfellidesse, stabiliseerides sellega üldist riski, säilitades samal ajal 24/7 plokiahelist likviidsuse ja hetke-arvelduse eelised. Nad toimivad olulise vaheala, pakkudes digitaalsete varade kasulikkust ilma puhta krüptoturu spekulatsiooni sõltuvuseta.

Kuidas tokeniseerimine toimib: digitaalne omandiõiguse tõend

Tokeniseerimine on protsess, kus plokiahelal luuakse digitaalne esitus – token –, mis tähistab kinnitatavat õiguslikku omandit või majandusõigusi konkreetse reaalse vara üle. See token toimib nagu digitaalne omandiõiguse tõend või fraktsionaalne osalus.

Protsess hõlmab mitut kriitilist sammu:

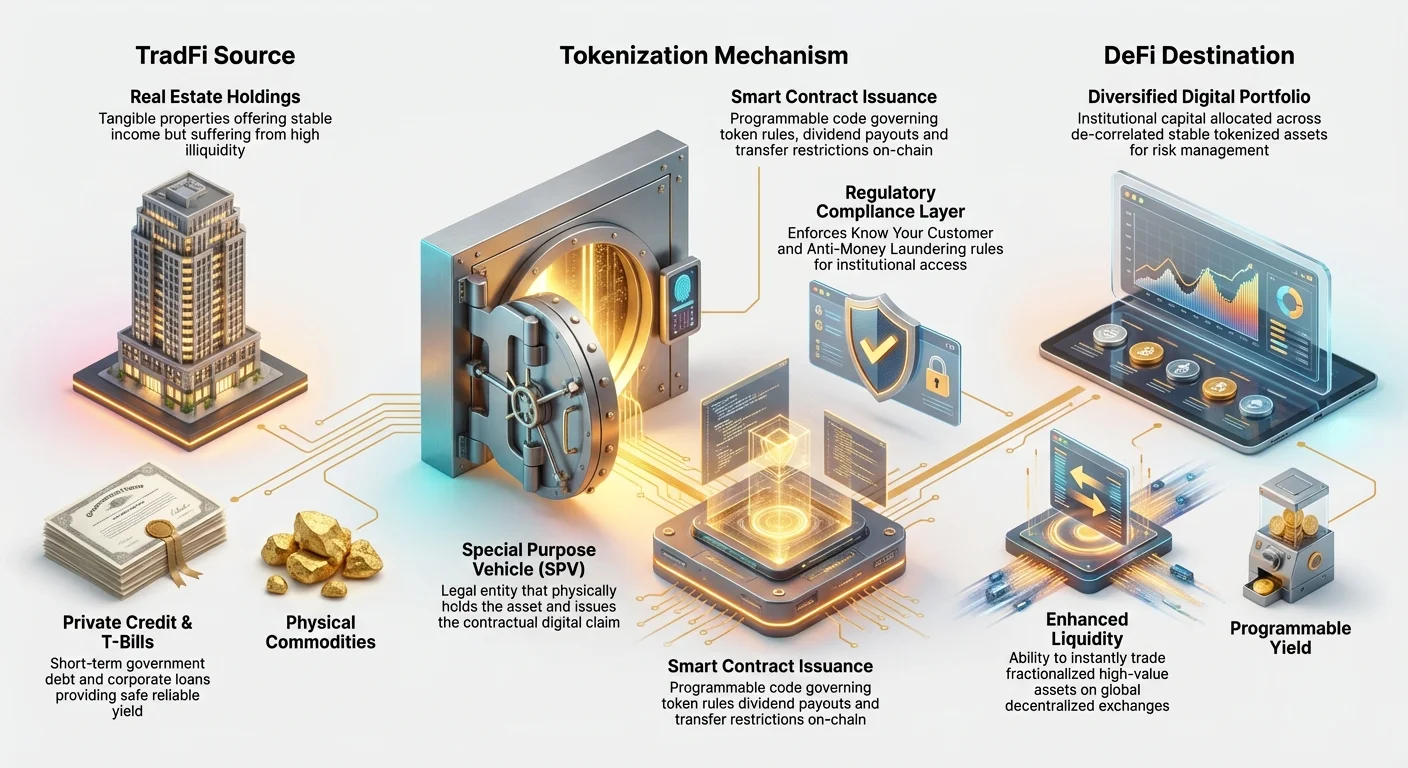

- Õiguslik struktureerimine: Reaalne vara (nt kommertshüpo teek) paigutatakse esmalt traditsioonilisse õiguslikku üksusesse, sageli erieesmärgiga ühingusse (SPV), mis asub soodsas jurisdiktsioonis. See SPV omab õiguslikult füüsilist vara.

- Düüddiligentsus: Varale tehakse põhjalikud auditeid, hinnanguid ja õiguslikku kontrolli, et kinnitada selle väärtust ja puhtat omandiõigust.

- Tokeni emiteerimine (mintimine): SPV tellib seejärel spetsialiseeritud tokeniseerimisplatvormilt digitaalsete tokenite emiteerimise valitud plokiahelal (nagu Ethereum või Solana). Emiteeritud tokenite koguarv vastab alaasuva vara koguväärtusele või fraktsionaalsetele ühikutele.

- Ühendamine: Keskse tähtsusega on tokenit juhtiv nutileping programmeeritud viitama õiguslikule dokumendile, mis seob tokeni tagasi SPV poolt hoitavale füüsilisele varale.

- Jaotus: Neid tokeneid saab nüüd müüa, kaubelda või kasutada tagatisena üle maailma, kohe ja loal põhinevalt (sõltuvalt regulatiivsetest nõuetest).

Token ise pole vara; see on regulatsioonile vastav fraktsionaalne nõue vara õigusliku omaniku (SPV) vastu, mis lihtsustab sekundaarset kaubandust ja haldust.

Institutsionaalne imperatiiv: miks on RWAs kapitalihalduse jaoks kriitilised

Institutsioonide jaoks, kes tegelevad sadade miljonite või miljardite digitaalsete varadega, nõuab kapitalihaldus tugevaid strateegiaid, mis prioriteerivad riskikontrolli, regulatsioonide järgimist ja jätkusuutlikku tulu. RWAs lahendavad need nõudmised otse, pakkudes lahendusi, mida puhtad krüptovarad ei suuda.

Diverisifikatsioon ja dekorelatsioon

Institutsionaalsete portfellihaldurite fundamentaalne eesmärk on diverisifikatsioon – riski hajutamine nii, et ühe turu langus ei hävita kogu portfellit. Traditsioonilises finansis tuginevad haldurid varadele, mis on "dekorelatsioonitud", st nende hinnad liiguvad üksteisest sõltumata.

Puhta krüptovaluuta hinnad on siiski sageli üksteisega tugevalt korreleeritud, mis tähendab, et Bitcoinis oluline langus tõmbab tihti kogu turu alla. Tokeniseeritud RWAs-ite – nagu stabiilsete kinnisvaraturude fraktsionaalne omand või turvalised valitsuse võlakirjad – kaasamise kaudu toovad haldurid sisse varasid, mille hinnakujundus on seotud täiesti erinevate makromajanduslike teguritega (intressimäärad, geograafiline nõudlus, kohalikud krediiditurud), mitte puhtalt krüptosentimendiga.

Näide: Digitaalsete varade turu kiire languse ajal püsib tokeniseeritud USA riigivõlakirjade (T-Bills) väärtus stabiilsena, kuna nende väärtus sõltub USA valitsuse krediidivõimekusest, pakkudes usaldusväärset kaitset või turvalist sadamat digitaalses portellis. See dekorelatsioon on ülioluline pikaajalise finantsstabiilsuse säilitamiseks suurte varade omanike jaoks.

Suurendatud likviidsus illikviidsetele varadele

Paljud kõrge väärtusega traditsioonilised varad – kommertskinnisvara, peened kunstiteosed, erakapitali osad – on kaasasündinud illikviidsed. Kui institutsioon hoiab 50 miljoni dollari investeeringut erasektori krediidifondis, seisavad nad tavaliselt silmitsi aastatepikkuste lukustusperioodide ja fraktsionaalsete osade kiire müügiga seotud raskustega.

Tokeniseerimine lahendab selle illikviidsuse probleemi koheselt. Varasid fraktsionaalselt tuhandete tokeniteks jagades muutub see kättesaadavaks palju laiemale globaalsete ostjate ringile. Institutsioon, kes hoiab 50 miljonit dollarit tokeniseeritud kinnisvaras, saab müüa 100 000 dollari eest tokeneid minutite jooksul detsentraliseeritud börsil (DEX), mitte kulutada kuid täieliku kinnisvara müügikorraldusele. See suurendatud likviidsus võimaldab institutsionaalsetel krüptohalduritel optimeerida oma kapitalieektiivsust, vähendades "aega sularahani" ja muutes vara jaotused paindlikumaks.

Regulatiivne selgus ja vastavus

Üks suurimaid takistusi asutatud finantsinstitutsioonide krüptoruumi sisenemisel on ebamääraste globaalsete regulatsioonide navigeerimine puhta krüptovarade osas. Paljud traditsioonilised investorid, kes on piiratud ranged sisemised mandaadid, saavad hoida ainult registreeritud väärtpaberiteks kvalifitseeruvaid varasid või tunnustatud vara standardeid järgivaid varasid.

Tokeniseeritud RWAs langevad sageli olemasolevate väärtpaberite või varaõiguste seaduste alla, kuna alusvara on juba reguleeritud. Token toimib vaid digitaalse pakendina õiguslikult vastava investeerimisstruktuur (SPV) ümber.

Töödes tunnustatud tokeniseerimisplatvormidega saavad institutsionaalsed investorid tagada:

- Klient tundma õppimine (KYC) ja rahanõrke vastane võitlus (AML): Tokenite juurdepääsu saab piirata kinnitatud rahakottidele või akrediteeritud investoritele, täites ranged regulatiivsed nõuded, mis on institutsionaalseks vastuvõtmiseks kriitilised.

- Maksuaruandluse lihtsus: Kuna alustulu (nt renditulu või võlakirjade kupongid) genereeritakse õiguslikult tunnustatud allikast, on kapitalitulu, tulumaksu ja kinnipeetava maksu arvutamine sageli lihtsam, kasutades olemasolevat krüptomaksu tarkvara, mis integreerib RWA andmeid.

See regulatiivne kindlus vähendab oluliselt vastavusriski, tehes RWAs-idest atraktiivse, madala hõõrdumisega sisenemispunkti institutsioonidele, kes soovivad kasutada plokiahelist tehnoloogiat ilma mandaatide rikkumata.

Tokeniseeritud varade õiguslikud ja strukturaalsed alused

Institutsionaalse RWA vastuvõtmise tõeline keerukus peitub mitte niivõrd tokeni tehnoloogias, kuivõrd seda toetavates range õiguslikes struktuurides. Kapitalihalduse jaoks sõltub usaldus õiguslikust garantiist, et digitaalne token esindab tõeliselt füüsilist vara.

RWA tokeniseerimisplatvormid ("mintimise" protsess)

RWA tokeniseerimisplatvormid on spetsialiseeritud teenusepakkujad, kes käsitlevad keerulist koostoimimist õiguslike lepingute, hoiustamisteenuste ja nutilepingute emiteerimise vahel. Nad on väravavahtideks, tagades institutsionaalse taseme vastavuse.

Need platvormid juhivad vara täielikku elutsüklit:

- Hoiustamine ja kinnitamine: Nad kinnitavad vara õiguslikku omandiõigust, sageli koostöös kolmandate osapoolte fidutsiaristidega (trusteesid või hoiustajad), kes hoiavad füüsiliselt vara või õiguslikke dokumente tokenite omanike nimel.

- Nutilepingu disain: Nad programmeerivad nutilepingud, mis juhivad tokenit. Need lepingud dikteerivad reegleid, nagu dividendide maksegraafikud (kasutades RWA genereeritud tulu), lukustusperioodid ja ülekande piirangud (nt ülekande keelustamine KYC-kinnitamata rahakotile).

- Pidev haldus: Nad juhivad operatiivset elutsüklit, sealhulgas reaalse maailma sissetulekute kogumist (nagu rent või intressimaksed) ja tagades, et need vahendid jaotatakse tokenite omanikele automaatselt nutilepingu kaudu.

Institutsionaalse investori jaoks on tugeva, õiguslikult kindla platvormi valimine ülioluline, kuna platvormi juhtimine määrab kogu investeeringu turvalisuse ja vastavuse.

Õigusliku omandi ja jurisdiktsiooni käsitlemine

Tokeniseerimise keskne õiguslik väljakutse on lünk digitaalse ja füüsilise maailma vahel. Enamikus jurisdiktsioonides on füüsilise vara omand traditsiooniliste paberil omandiõiguste ja tsentraliseeritud valitsuse registritega defineeritud, mitte plokiahelist kirje.

Seda silla loomiseks tuginevad institutsionaalsed RWA struktuurid tugevalt erieesmärgiga ühingu (SPV) struktuurile, mida varem mainiti.

- SPV roll: SPV on füüsilise vara (nt hoone) formaalne õiguslik omanik. See emiteerib investoritele lepingulise nõude – tokeni.

- Usaldusõigus: SPV on sageli asutatud jurisdiktsioonides küpsete usaldus- ja väärtpaberiseadustega (nagu Kaimanisaared, Delaware või Šveits). SPV, usaldusisiku (hoiustaja) ja tokenite omanike vaheline suhe on selgelt defineeritud õiguslikes dokumentides, tagades, et isegi kui tokeniseerimisplatvorm ebaõnnestub, säilitavad tokenite omanikud oma õigusliku nõude alusvara üle.

See kihiline õiguslik raamistik – füüsilise vara omand SPV-s, usaldusõigusega juhitud, krüptograafilise tokeniga esindatud – pakub vajalikku turvavõrku traditsioonilise institutsionaalse kapitali osalemiseks.

Vastavuse ja KYC/AML käsitlemine

Institutsionaalne investeerimine nõuab ranget järgimist klient tundma õppimise (KYC) ja rahanõrke vastase võitluse (AML) standarditele. Kuigi paljud puhtad krüptovarad on loal põhinevad ja täielikult detsentraliseeritud, sisaldavad tokeniseeritud RWAs sageli loal põhinevaid kihte vastavuse tagamiseks.

Tokenite jaoks, mis esindavad reguleeritud väärtpabereid (nt erasektori krediidifondi osad):

- Rahakottide valge nimekirja lisamine: RWA nutileping võib olla programmeeritud lubama ülekandeid ainult emiteerija (SPV või platvorm) poolt kinnitatud ja valge nimekirja lisatud krüptorahakottide vahel.

- Geograafilised piirangud: Lepingu saab kehtestada geograafilised piirangud, takistades tokenite kaubeldamist jurisdiktsioonides, kus need pole õiguslikult registreeritud.

See "kontrollitud detsentraliseerimine" on institutsioonide jaoks eluline. See võimaldab neil saada kasu plokiahelist efektiivsusest, samal ajal rahuldades regulatsioonide ja investorite poolt nõutavaid düüddiligentsuse raamistikke.

Peamised RWA kasutusalad institutsionaalsetes portfellides

RWAs pakuvad institutsionaalsetele investoritele massiivset valikut varem kättesaamatuid tulusid genereerivaid allikaid, pakkudes kohandatud lahendusi erinevate kapitalihalduse eesmärkide jaoks, alates likviidsuse säilitamisest kuni pikaajalise sissetuleku genereerimiseni.

Tokeniseeritud kinnisvara: fraktsionaalne omand

Kinnisvara on klassikaline stabiilne vara, tuntud stabiilse sissetuleku ja inflatsioonikaitse poolest. Kuid selle kõrge kapitalinõue ja äärmine illikviidsus muudavad selle paljude investorite jaoks kättesaamatuks ning institutsioonide jaoks portfellilise paindlikkuse otsijatele keeruliseks.

Kinnisvara tokeniseerimine võimaldab institutsioonidel:

- Suurte hoidiste fraktsionaalsust: Institutsioon võib tokeniseerida 100 miljoni dollari suuruse kommertshoone 100 000 tokeniks, müües vajadusel osi portfelliliseks tasakaalustamiseks ilma täieliku müügita.

- Globaalne juurdepääs: New Yorgis asuv kinnisvara saab koheselt pakkuda Aasia või Euroopa institutsionaalsetele investoritele, laiendades dramaatiliselt potentsiaalset ostjate ringi.

- Programmeeritav tulu: SPV poolt kogutud renditulu saab konverteerida stabiilseteks müntideks (USDC, USDT) ja jaotada tokenite omanike rahakottidesse automaatselt igakuulise nutilepingu kaudu, mööda aeglaid pangaülekandeid ja administratiivseid kulusid.

Kapitalihaldurite jaoks muudab see jäika pikaajalise vara granuleerituks, kaubeldavaks sissetulekuvooguks.

Tokeniseeritud erasektori krediit ja riigikassa haldus

Võib-olla on institutsioonide poolt aktiivsemalt omaks võetud RWA sektor tokeniseeritud erasektori krediit, eriti USA riigivõlakirjad (T-Bills). T-Bills on lühiajalised valitsuse võlaninstrumentid, mida peetakse üheks maailma turvalisimaks investeeringuks.

- Stabiilmüntide reservid: Suured stabiilmüntide emiteerijad ja ettevõtete kassahaldus vajavad ülikiireid, likviidseid varasid oma digitaalsete kohustuste katmiseks. T-Billside tokeniseerimine võimaldab neil üksustel hoida USA valitsuse võla turvalisust otse plokiahelal.

- Tulu genereerimine: Institutsioonid saavad teenida intressi (võlakirja tulu) otse oma digitaalsetes rahakottides, ühendades oma digitaalse likviidsuse traditsioonilise turvalise sadamaga.

- Erasektori krediidipoolsed: Fondid võivad koguda tokeniseeritud kaubanduslikke deebiteid (ettevõtete võlgnevused) või tarneahela rahastuse võlgu. See võimaldab institutsionaalsel kapitalil osaleda tagatud, lühiajalises ettevõtluslaenutuses, genereerides kõrget tulu, kasutades plokiahelist läbipaistvust alustagatise jälgimiseks.

See kasutusalad lahendab otse institutsionaalse vajaduse tulu genereerimise ja likviidsuse säilitamise järele, muutes selle hädavajalikuks suurte operatiivsete või reservide digitaalse kapitali haldamiseks.

Tokeniseeritud toorained ja IP

Traditsiooniliste finantsvarade üle laiendub tokeniseerimine spetsialiseeritud valdkondadesse:

- Toorained (kuld, hõbe): Tokeniseeritud füüsiline kuld, kus iga token on tagatud kinnitatava koguse salvestatud metalliga, pakub inflatsioonikaitset, mis on koheselt ülekantav, erinevalt traditsioonilisest füüsilisest kuldhoiust.

- Intellektuaalomandi (IP) ja royalty: Institutsioonid, kes investeerivad meelelahutusse, muusikasse või patentidesse, võivad tokeniseerida tulevasi tuluvooge (royalty). Kapitalihaldur võiks investeerida tokenisse, mis annab talle protsendi tulevasest striimingu tulust hittlaulult, pakkudes unikaalset digitaalset vara, mis on seotud reaalse loomeökonoomia tulemusega.

Institutsionaalse vastuvõtmise juhid ja tulevikutrendid

RWAs-de integreerimine pole mööduv trend; see on strukturaalne nihe, mida juhivad püsiv institutsionaalne nõudlus operatiivse efektiivsuse ja regulatiivse kindluse järele digitaalsete varade ökosüsteemis.

Skaleeritavus, efektiivsus ja kulude vähendamine

Traditsioonilised varaülekanded – eriti piiriülised – hõlmavad mitmeid vahendajaid (maaklereid, hoiustajaid, kliiringukodasid), genereerides kõrgeid tasusid ja vajades mitut äripäeva (T+3 arveldus).

Tokeniseerimine vähendab seda keerukust drastiliselt:

- 24/7 globaalne juurdepääs: Tokeniseeritud varasid saab kaubelda koheselt, sõltumata ajavööst või nädalavahetuse sulgemistest, kiirendades kapitali paigutamist.

- Aatomarendus (T+0): Vara (tokeni) ülekandmine ja makse (stabiilmünte) ülekandmine toimuvad samaaegselt nutilepingus. See "atomarendus" elimineerib vastaspooleriski ja vähendab drastiliselt operatiivseid kulusid.

Institutsioonide jaoks, kes juhivad massiivseid kaubavolumeid, tõlgendavad RWA tokeniseerimise kiirus ja efektiivsuse kasvud otse miljonitesse päästetud operatiivkuludesse ja vähendatud tururiskidesse.

RWAs-de integreerimine DeFi protokollidesse

Üks veenvamaid strateegilisi eeliseid RWAs-dele kapitalihalduritele on nende potentsiaalne kasutamine detsentraliseeritud finantsi (DeFi) ökosüsteemis. DeFi on protokollide kogum, mis pakub detsentraliseeritud laenamist, laenamist ja kaubandust.

Kuigi DeFi pakub kõrget tulu, nõuab see traditsiooniliselt ülemäärast tagatisvarade pakkumist volatiilsete krüptovaradega. RWAs toovad sisse stabiilsed, tulusid genereerivad tagatisvarad.

Kasutusalad: stabiilne laenamine: Institutsionaalne fond, kes hoiab tokeniseeritud kinnisvarat (RWA), võib kasutada seda tokenit tagatisena DeFi laenamiprotokollis stabiilmüntide (nagu USDC) laenamiseks. Kuna alusvara on kõrgelt kinnitatav ja madala volatiilsusega, saab protokoll pakkuda paremaid laenu-väärtuse suhteid kui volatiilsete puhta krüptovarade puhul. See võimaldab institutsioonidel säilitada oma RWA hoidiseid, avades samal ajal kohese, paindliku käibekapitali digitaalselt.

See integratsioon ühendab TradFi vastavuse ja stabiilsuse DeFi efektiivsuse ja automaatikaga, luues keerukaid uusi võimalusi suurte kapitali optimeerimiseks.

Riskihalduse raamistud RWA investeeringuteks

Kuna RWAs küpsed, peavad institutsionaalsed düüddiligentsuse raamistud arenema kaugemale standardsetest krüptoriskihindamistest. Kuigi puhta krüptorisk keskendub nutilepingu turvalisusele ja turumanipulatsioonile, keskendub RWA risk füüsilise maailmaga seotusele.

Keerukad kapitalihaldurid peavad analüüsima:

- Oraaklite risk: Kui usaldusväärselt toimetatakse reaalse maailma andmeid (nt vara hindamine, laenu tulemus) plokiahelale oraaklite kaudu? Ebapädev andmed võivad viia eksliku usalduse ja devalveerimise.

- Hoiustaja risk: Kes hoiab õiguslikult vara ja millised on õiguslikud abinõud, kui SPV või hoiustaja ei suuda täita või haldab vara valesti?

- Jurisdiktsiooni risk: Kas vara füüsilise jurisdiktsiooni õiguslikud kaitsed on piisavalt tugevad, et jõustada tokeni omaniku õigusi?

Nende keeruliste riskide lahendamine nõuab institutsionaalset ekspertiisi, sageli spetsialiseeritud õigusnõu ja põhjalikku kolmanda osapoole auditit nii füüsilisele varale kui tokeniseerimise nutilepingule. See fookus kinnitatavale ja struktureeritud vastavusele on viimane takistus, mis ajab laialdast institutsionaalset usaldust RWA turul.

Järeldus

Reaalmaailma varade tokeniseerimine esindab fundamentaalset evolutsiooni selles, kuidas suuri kapitalipoolsid digiajastul haldatakse. Sovereign võlga ja kinnisvarat otse plokiahelale integreerides saavad institutsioonid saavutada enneolematuid portfellidiverisifikatsiooni, likviidsuse ja operatiivse efektiivsuse taset.

Krüptomaailma algajate ja uute investorite jaoks pakub RWAs-de mõistmine kriitilist perspektiivi finantsi tulevikule: tulevikule, kus traditsiooniliste varade stabiilsus ja regulatiivne vastavus ühinevad detsentraliseeritud tehnoloogia kiiruse ja läbipaistvusega. Kuna tokeniseerimisplatvormid küpsed ja globaalsed regulatsioonid annavad selgemaid juhiseid, muutuvad RWAs-id tekkivast trendist moodsa, keeruka kapitalihalduse strateegiate aluseks.