Desentraliseeritud finantsid on põhimõtteliselt muutnud seda, kuidas digitaalse vara omanikud oma portfelle vaatavad. Traditsioonilises finantsmaailmas istuvad varad sageli kasutult kuni nende müümiseni. Krüptoökosüsteemis, konkreetselt desentraliseeritud börsidel, saab varasid panna tööle pideva tulu genereerimiseks. See nihe passiivsest haldamisest aktiivse tootluse genereerimisele nõuab tugevat mõistmist turu toimimise kohta. See hõlmab liikumist lihtsa spekulatsiooni taha likviidsuse pakkumise ja yield farming'i valdkonda.

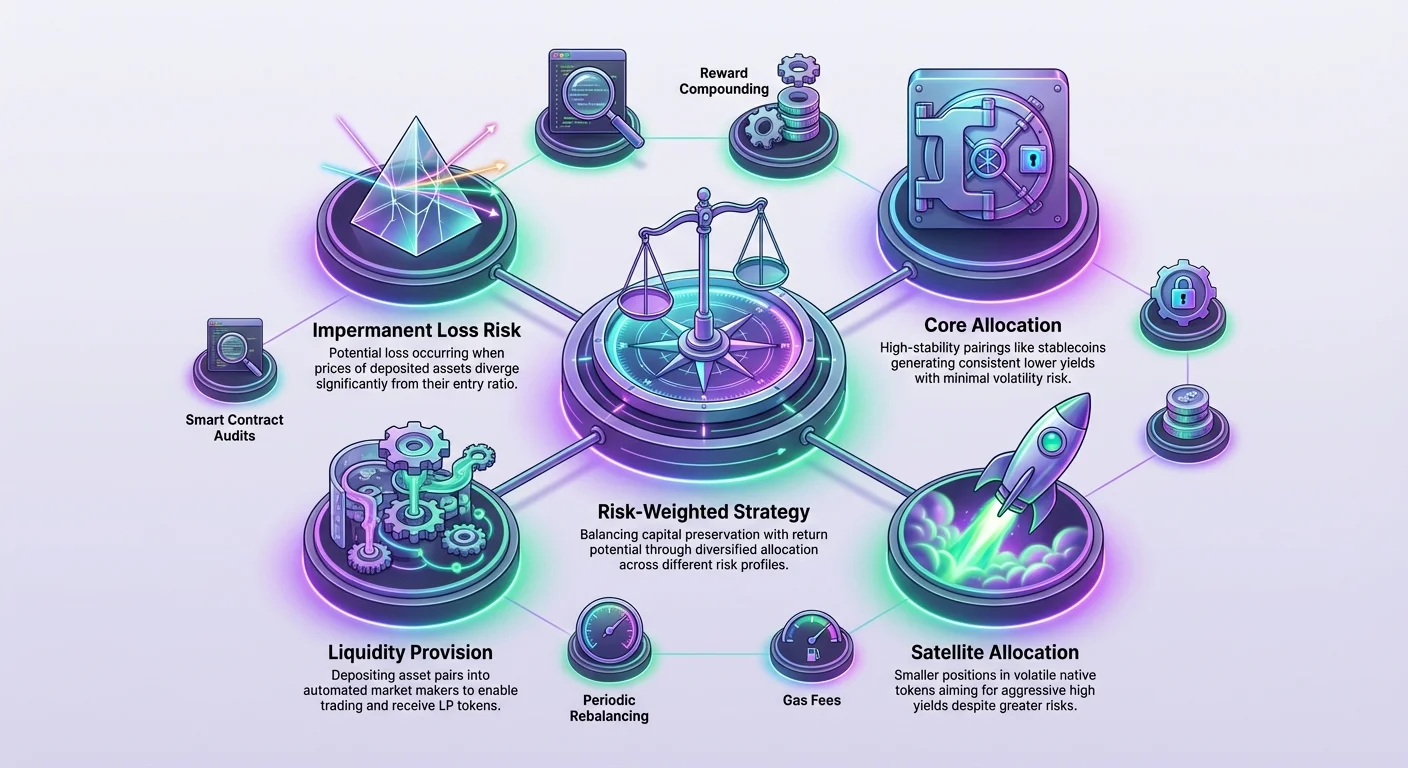

Portfelli loomine, mis tasakaalustab riski potentsiaalse tootlusega, ei seisne lihtsalt kõrgeima protsendiarvu jälitamises ekraanil. See nõuab strateegilist lähenemist jaotusele ja sügavat mõistmist desentraliseeritud kaubandusprotokollide alusmehhanismidest. Investorid peavad hindama, kust tootlus pärineb, kui jätkusuutlik see on ja millised riskid on sellega seotud. Riskiga kaalutud lähenemine tagab kapitali säilimise, samal ajal turuaktiivsuse kasvu püüdes.

Iga DeFi tootlusportfelli alus seisneb likviidsuse kontseptsioonis. Turud ei saa ilma selleta toimida. Kui likviidsus on madal, muutub hinnakujunemine ebaefektiivseks ja kaubandus keeruliseks. Selle turuprobleemi lahendades teenivad investorid tasusid. Kuid see on vaid tootluspinna esimene kiht. Teine kiht hõlmab protokolli stiimuleid, mida sageli nimetatakse farming'uks, tuues kaasa erinevaid muutujaid ja tasustamissüsteeme. Nende kihtide tõhus ühendamine võimaldab luua mitmekesistatud strateegiat, mis talub erinevaid turutingimusi.

Desentraliseeritud likviidsuse mehhanismid

Portfelli loomiseks tuleb esmalt mõista mootorit, mis juhivad desentraliseeritud börse. Erinevalt kesksetest vastastest, mis tuginevad tellimuste raamatutele, kasutavad desentraliseeritud platvormid sageli automatiseeritud turu tegijaid. Need süsteemid võimaldavad kasutajatel kaubelda tokenite basseini vastu mitte konkreetse isikuga sobitamise asemel. Seda basseini rahastavad likviidsuse pakkujad, kes deponeerivad varad nutilepingutesse.

Likviidsusbassinite roll

Likviidsusbassein on sisuliselt nutileping, mis hoiab vahendeid. Need bassinisid on spetsiifilised kaubapaaride jaoks. Näiteks võib bassein hoida segu volatiilsest varast ja stabiilsest varast või kahte volatiilset vara nagu ETH ja protokolli token. Selle basseini sügavus määrab turu tervise. Sügavad bassinisid võimaldavad suuri tehinguid minimaalse hinnamõjuga. Madalad bassinisid põhjustavad suurt libisemist, kus täitmishind erineb oluliselt oodatust.

Kui kasutaja pakub likviidsust, hõlbustab ta teisi tehinguid. Selle teenuse eest premeerib protokoll teda. See preemia tuleb tavaliselt kaubatasude kujul. Iga basseini läbi liikuva vahetuse osa kogutakse ja jaotatakse likviidsuse pakkujatele. See loob otsese korrelatsiooni kaubatavaalu ja tootluse vahel. Kõrge mahtuvusega paarid genereerivad rohkem tasusid, pakkudes portfelli stabiilset sissetuleku baasi.

Deponiitmise suhte mõistmine

Likviidsusbasseinis osalemine nõuab tavaliselt kahe vara deponeerimist võrdse väärtusega. Protokoll kasutab matemaatilist valemit nende varade tasakaalu säilitamiseks. Kui investor soovib likviidsust pakkuda paari jaoks, ei saa ta lihtsalt ühte poolt deponeerida. Ta peab arvutama praeguse turuväärtuse ja pakkuma võrdse koguse mõlemast tokenist.

Näiteks kui investor omab konkreetset tokenit ja soovib selle pealt tootlust teenida, peab ta omama ka paaritusvara, nagu stabiilset münti või Ethereumit. See nõue dikteerib portfelli koosseisu. See tähendab, et tootluse püüdmiseks ei saa olla 100% ühte varasse jaotatud. Portfell peab olema jagatud, et rahuldada automatiseeritud turu tegija 50/50 väärtusnõuet. See struktuuriline vajadus toimib loomuliku mitmekesistamise mehhanismina, sundides eksponeerima mitmeid varasid ökosüsteemis.

Likviidsuse pakkuja tokenid ja omand

Kui varad deponeeritakse basseini, antakse need tehniliselt üle nutilepingule. Deponeeritud vahendite omandi tõestamiseks vermib protokoll kviitungitokeni. Neid nimetatakse likviidsuse pakkuja tokeniteks ehk LP tokeniteks. Nad esindavad proportsionaalset osa bassinisist. Kui kasutaja pakub 1% kogu likviidsusest konkreetse paari jaoks, annavad nende LP tokenid õiguse 1%-le basseini varadele plus 1%-le kogunenud tasudele.

Need tokenid on dünaamilised. Kaubanduse ja tasude kogunemise käigus kasvab basseini väärtus. Kui LP tokenid lunastatakse, saab kasutaja tagasi oma algse deposiitide suhte plus perioodi jooksul teenitud tasud. Siiski erineb tagastatud konkreetsete tokenite arv tõenäoliselt deposiidist hinna muutuste tõttu. See kviitungsmehhanism on oluline, kuna LP tokenid on komponeeritavad. Neid saab kasutada DeFi ökosüsteemi teistes osades lisatootluse genereerimiseks, mida nimetatakse farming'uks.

Yield farming'i stiimulite kiht

Kuna kaubatasud pakuvad baastootlust, täiendatakse neid sageli yield farming'i preemiatega. Desentraliseeritud börsid vajavad olulist likviidsust sujuvate kaubakogemuste tagamiseks. Kapitali eest võistlemiseks pakuvad nad likviidsuse pakkujatele lisastiimuleid. Siin nihkub portfelli strateegia passiivsest tasude kogumisest aktiivse tootluse otsimisele.

Farming'i mehhanismid ja preemiad

Yield farming hõlmab likviidsuse pakkumisest saadud LP tokenite deponeerimist eraldi nutilepingusse, mida nimetatakse farm'iks. Nende kviitungitokenite panustamisega tunnistab protokoll kasutaja panust võrgu tervisesse ja maksab preemiad. Need preemiad on tavaliselt börsi kohaliku juhtimis- või kasutus-tokeniga väljendatud.

Farming'i tootluskiirus väljendatakse sageli aastase protsenditootlusena (APY). See kiirus erineb kaubatasude APY-st. See pärineb projektimeeskonna eraldatud tokenite konkreetsest jaotusest kasvu käivitamiseks. Näiteks võib protokoll eraldada protsendi oma kogu tokenite pakkumisest mitmeks aastaks kasutajatele, kes panustavad konkreetsetesse farm'idesse. See loob kahe sissetulekuvoo: kaubategevusest tasud ja farming'i lepingust tokenite preemiad.

Preemiate jätkusuutlikkuse hindamine

Farming'i preemiate jätkusuutlikkus on portfelliriskide juhtimise kriitiline faktor. Preemiad pärinevad protokolli tokenite pakkumisest. Kui projekt annab tokenid liiga agressiivselt kasutajate meelitamiseks, riskib see tokeni väärtuse lahjendamisega. Kõrged APY-d on ahvatavad, kuid need signaalivad sageli kõrget preemiatokeni inflatsiooni.

Investorid peavad analüüsima, kust tootlus pärineb. Kas see on fikseeritud jaotusaeg, mis ulatub aastateni, või lühiajaline pursk meetrikute pumpamiseks? Jätkusuutlikud ökosüsteemid kasutavad sageli lineaarset jaotusmudelit, vabastades tokenid blokk-haaval pika ajaperioodi jooksul. See lähenemine kooskõlastab likviidsuse pakkuja stiimulid börsi pikaajalise tervisega. See heidab tagasi "palgalist kapitali", mis siseneb kiire kasumi eest ja lahkub kohe, mis võib platvormi destabiliseerida.

Riskiga kaalumine ja ajutine kahju

Ükski tootlus ei ole riskita. DeFi-s on likviidsuse pakkumisele spetsiifiline peamine risk ajutine kahju. See nähtus toimub siis, kui deposiiditud varade hind muutub üksteise suhtes pärast deposiiti. Kuna bassein toimib automatiseeritud turu tegijana, müüb ta alati hindu kasvava vara ja ostab langeva vara tasakaalu säilitamiseks.

Hinnahälbe dünaamika

Kui ühe paari vara hind kahekordistub, samal ajal kui teine püsib stabiilsena, lõpetab likviidsuse pakkuja kallima varast vähem ja staatilisest rohkem. Väljamaksel võib nende holding'u koguväärtus olla väiksem kui lihtsalt kahe vara haldamisel rahakotis likviidsust pakkumata. See kahju nimetatakse "ajutiseks", kuna see realiseerub ainult siis, kui vahendid välja võetakse hindade hälbe ajal. Kui hinnad naasevad algsesse suhteesse, kaob kahju.

Siiski kui hinnaliikumine on püsiv, muutub kahju püsivaks. Riskiga kaalutud portfell peab seda arvestama. Kõrge volatiilsusega paarid pakuvad kõrgemaid kaubatasusid ja sageli kõrgemaid farming'i preemiad selle riski kompenseerimiseks. Stabiilsete müntide paarid, kus mõlemad varad on seotud valuutaga nagu USA dollar, omavad minimaalseid ajutise kahju riske, kuid pakuvad tavaliselt madalamat tootlust. Nende kahe tüüpi basseinide tasakaalustamine on portfelli loomise keskmes.

Nutilepingu ja platvormi risk

Turudünaamika taga on tehniline risk. Kui vahendid deponeeritakse basseini või farm'i, hoitakse neid nutilepingus. Portfelli turvalisus sõltub täielikult selle koodi kvaliteedist. Kaugeltki tunnustatud börsid läbivad ranged kolmanda osapoole julgeolekufirmade auditid, et tagada lepingute ohutus.

Usaldusväärsete platvormide kasutamine kindla turvalisuse ajalooga vähendab seda riski. Riskiga kaalutud lähenemine hõlmab tundmatute, auditeerimata platvormide vältimist, mis lubavad astronoomilisi tootlusi. See eelistab börse läbipaistva koodi ja olulise olemasoleva likviidsusega. Erinevate basseinide mitmekesistamine usaldusväärses ökosüsteemis on turvalisem kui tootluse jälitamine tõestamata infrastruktuuril.

Strateegilised jaotuse raamistikud

Portfelli loomine hõlmab võimalusi nende riski-tootluse profiili järgi kategoriseerimist. Tasakaalustatud raamistik jaotab kapitali erinevat tüüpi basseinide vahel volatiliteedi tasandamiseks, säilitades stabiilse sissetulekuvoo. See väldib ühe negatiivse turuürituse kogu kasumi hävitamist.

| Basseini kategooria | Riskiprofiil | Peamine tootluse allikas | Jaotuse roll |

|---|---|---|---|

| Stable/Stable | Madal | Kaubatasud | Kapitali säilitamine |

| Bluechip/ETH | Keskmine | Tasud + madalad farm-preemiad | Põhikasv |

| Volatile/Native | Kõrge | Kõrged farm-preemiad | Agrestiivne tootlus |

Põhi vs satelliit jaotus

Levinud strateegia on Core-Satellite lähenemine. "Core" koosneb madalama riskiga positsioonidest. See võib hõlmata likviidsusbasseine suuremate varadega nagu ETH stabiilsete müntidega või isegi stabiilne-stabiilne paarid. Need positsioonid genereerivad järjepidevat, kuigi madalamat tootlust vähendatud volatiliteediga. Nad moodustavad portfelli aluse.

"Satellite" positsioonid on väiksemad jaotused kõrge riskiga basseinidele. Need hõlmavad sageli DEX-i kohalikku tokenit või uuemaid, volatiilsemaid varasid. Need bassinisid pakuvad üldiselt palju kõrgemaid APY-sid ajutise kahju ja hinna volatiilsuse suurenenud riski kompenseerimiseks. Nende positsioonide suuruse piiramisega saab investor kõrge tootluse kasvu püüda ilma kogu portfelli liigse riskiga kokkupuutes.

Teostus: turule sisenemine

Kapitali nendesse strateegiatesse paigutamise protsess nõuab konkreetseid tööriistu ja samme. See algab isehoiuga. Kasutajal peab olema digitaalne rahakott, mis võimaldab täielikku kontrolli nende privaatvõtmete üle. Kesksete börside kontod ei võimalda tavaliselt otsest suhtlust desentraliseeritud tootlusprotokollidega.

Rahakoti rahastamine ja vara ettevalmistamine

Rahakott peab olema rahastatud vajalike krüptovaluutadega. See hõlmab likviidsusbasseini jaoks mõeldud varasid ning ploki-ahela kohalikku münti tehingutasude maksmiseks. Näiteks Ethereum-põhise DEX-iga suhtlemiseks on vaja ETH-d gaasitasude jaoks.

Kui rahastatud, navigeerib kasutaja DEX-i liidesesse. Esimene samm on sageli varade vahetamine soovitud basseini 50/50 suhte saavutamiseks. Kui kasutaja alustab ainult USDC-ga, kuid soovib siseneda VERSE-ETH basseini, peab ta sobiva koguse USDC vahetama VERSE ja ETH vastu. Libisemise haldamine nende vahetuste ajal on oluline; suurte vahetuste teostamine madala likviidsusega keskkonnas võib põhjustada halba hinnastust.

Deponeerimine ja panustamine

Pärast varade omandamist deponeerib kasutaja need DEX-i likviidsusosasse. Liides palub tokenite juurdepääsu kinnitust, seejärel deposiidi kinnitust. Eduka teostuse järel uuendab liides kasutaja likviidsuspositsiooni ja kogunenud tasusid.

Maksimaalse tootluse viimane samm on navigeerimine "Farms" sektsiooni. Siin leiab kasutaja farm'i, mis sobib nende LP tokenitega. Nad valivad deposiit- või panustamisvaliku LP tokenitele. See tegevus liigutab kviitungitokenid rahakotist farming'i lepingusse. Sellest hetkest alates hakkab positsioon teenima farming'i preemiad lisaks standardsetele kaubatasudele.

Tasakaalustamine ja hooldus

DeFi tootlusportfell ei ole "sea ja unusta" instrument. Turuliikumised muudavad pidevalt basseinides olevate varade väärtust. Hindade nihkumisel muutub varade suhe ja konkreetsete tokenite kokkupuude kõikub. Perioodiline tasakaalustamine on vajalik soovitud riskiprofiili säilitamiseks.

Kui satelliitpositsiooni volatiilne vara hind oluliselt kasvab, võib see kasvada suurema protsendina portfellist kui kavandatud. Tasakaalustamine hõlmab selle likviidsuse osa väljavõtmist, kasumi müümist ja kapitali ümberjaotamist tagasi Core positsioonidesse. See lukustab kasumi ja tagastab portfelli sihtjaotusse. Vastuoluliselt, kui positsioon kahaneb hinnalanguse tõttu, võib investor hinnata, kas lisada kapitali või positsioonist lahkuda edasise kahju vältimiseks.

Farming'i preemiate haldamine

Farming'ust genereeritud preemiad on dünaamilised. Nad kogunevad reaalses ajas, sageli blokk-haaval. Investorid peavad otsustama strateegia nende preemiate jaoks. Neid saab nõuda ja kohe stabiilseteks müntideks müüa, nõuda ja positsiooni tagasi kombineerida või hoida pikaajalise kasvupotentsiaali jaoks.

Kombineerimise strateegiad

Kombineerimine hõlmab teenitud preemiatokenite võtmist, poole neist paaritusvara vastu vahetamist ja tagasi likviidsusbasseini deponeerimist. See suurendab baaskapitali, mis genereerib tootlust, luues lumepalli efekti. See strateegia on agressiivne ja panustab basseini ja preemiatokeni pikaajalisele elujõule.

Alternatiivselt hõlmab konservatiivsem lähenemine preemiate "koristamist" regulaarselt ja nende konverteerimist stabiilsesse varasse või sinimerekriiptosse nagu Bitcoin või Ethereum. See realiseerib tootluse ja eraldab selle farming'ipositsiooni riskist. Selle tegevuse sagedus peaks sõltuma tehingutasude kulust versus preemiate väärtusest.

Lukustusperioodide navigeerimine

Mõned yield farming'i protokollid kehtestavad lukustusperioodid, kus vahendeid ei saa kindlaks ajaks välja võtta. Teised lubavad kohest juurdepääsu. Riskiga kaalutud portellis on likviidsusjuurdepääs võtmuutuja. Strateegiad, mis vahendid lukustavad, kannavad kõrgemaid võimalusmaksumuse riske.

Farm'ide eelistamine ilma lukustusperioodita võimaldab paindlikkust. Kui turutingimused muutuvad kiiresti või tekib parem võimalus, saab kapitali liigutada. Paindlikkus on riskijuhtimise vorm. Võime LP tokenid välja võtta ja positsioon laiali võtta kohe tagab, et investor säilitab alati kontrolli oma varade üle.

DEX-i meetrikute analüüsimine valiku jaoks

Kust kapital paigutada, on sama oluline kui jaotusstrateegia ise. Maht on peamine näitaja. DEX kõrge kaubatavolga genereerib rohkem tasusid likviidsuse pakkujatele. Maht-likviidsus suhted aitavad tuvastada efektiivseid basseine. Bassein kõrge mahuga, kuid suhteliselt madala likviidsusega maksab dollarit kohta kõrgemaid tasusid.

Mainekus ja läbipaistvus on läbirääkimata. Kasutajad peaksid otsima platvorme, mis pakuvad selgeid analüütikalehti. Need lehed peaksid näitama iga basseini kogulikviidsust, 24-tunnist kaubatavaalu ja ajaloolist tasugeneratsiooni. Vältige platvorme, mis seda andmet varjavad.

Lisaks mängib kasutajaliides rolli ohutuses. Segane liides võib viia vigadeni, nagu vale basseini deposiitimine või LP tokenite vale panustamine. Platvormid, mis pakuvad selgeid samm-sammult juhendeid ja intuitiivseid armatuurlaudasid, vähendavad operatsiooniriski.

Tehingutasude mõju

Iga tegevus DeFi portellis kannab võrgutasu. Tokenite kinnitamine, vahetamine, likviidsuse lisamine, farm'idesse panustamine ja preemiate nõudmine vajavad gaasitasusid. Kõrgekululistel võrkudel võivad need tasud süüa potentsiaalseid kasumeid, eriti väiksemate portfellide jaoks.

Riskiga kaalutud analüüs peab hõlmama täitmiskulusid. Kui projekteeritud tootlus on 50 dollarit kuus, kuid nõudmise ja tasakaalustamise kulu on 40 dollarit, on strateegia ebaefektiivne. Investoritel väiksemate kapitalibaasidega võib olla parem eelistada võrke madalamate tehingutasudega nende netotootluse maksimeerimiseks. Või võivad nad valida preemiate vähem sagedase nõudmise gaasitehingute minimeerimiseks.

Tulemuslikkuse jälgimine

Efektiivne portfellihaldus nõuab pidevat jälgimist. Kasutajad peaksid jälgima oma positsioonide APY-d, kuna need määrad on muutlikud. Farm, mis pakub ühel nädalal 80% APY-d, võib järgmisel langeda 20%-ni, kui kapitali rohkem sisse voolab. Preemiakook jagatakse kõigi osalejate vahel; osalejate arvu kasvades kahaneb igaühe viil.

Tööriistad, mis jälgivad rahakoti ajalugu ja praeguseid positsioone, on väärtuslikud. Nad aitavad visualiseerida ajutist kahju ja portfelli netoväärtust. Kui LP tokenite plus teenitud preemiate ühendatud väärtus on väiksem kui lihtsalt varade haldamise väärtus, vajab strateegia ülevaatamist. Siiski kompenseerib paljudes juhtumites kahevooline kaubatasude ja farming'i preemiate voog mõõdukat hinnaliikumist, viies netopositiivse tulemuseni.

Järeldus

Riskiga kaalutud DeFi tootlusportfelli loomine on dünaamiline protsess, mis ühendab tehnilist teadmist finantsdistsipliiniga. See liigub lihtsast varaomandist aktiivse likviidsuse haldamiseni. Likviidsusbassinite ja yield farming'i mehhanismide kasutades saavad investorid genereerida tuluvooge oma digitaalsetest varadest. Võti seisneb volatiilsete paaride kõrgetootluste tasakaalustamises põhipositsioonide stabiilsusega.

Edu selles valdkonnas nõuab valvsat riskilähenemist. Ajutise kahju, nutilepingu turvalisuse ja preemiate emissioonide jätkusuutlikkuse mõistmine võimaldab investoritel maastikku ohutult navigeerida. Regulaarne tasakaalustamine ja selge strateegia preemiate haldamiseks tagavad, et portfell püsib kooskõlas investori eesmärkidega. Lõppkokkuvõttes on eesmärk desentraliseeritud finantside jõudu kasutada tootliku, efektiivse ja vastupidava vara baasi loomiseks.

Tootluse genereerimine nõuab aktiivset haldust ja protokolliriskide selget mõistmist.